Tamanho e Participação do Mercado de Fosforos para LED

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

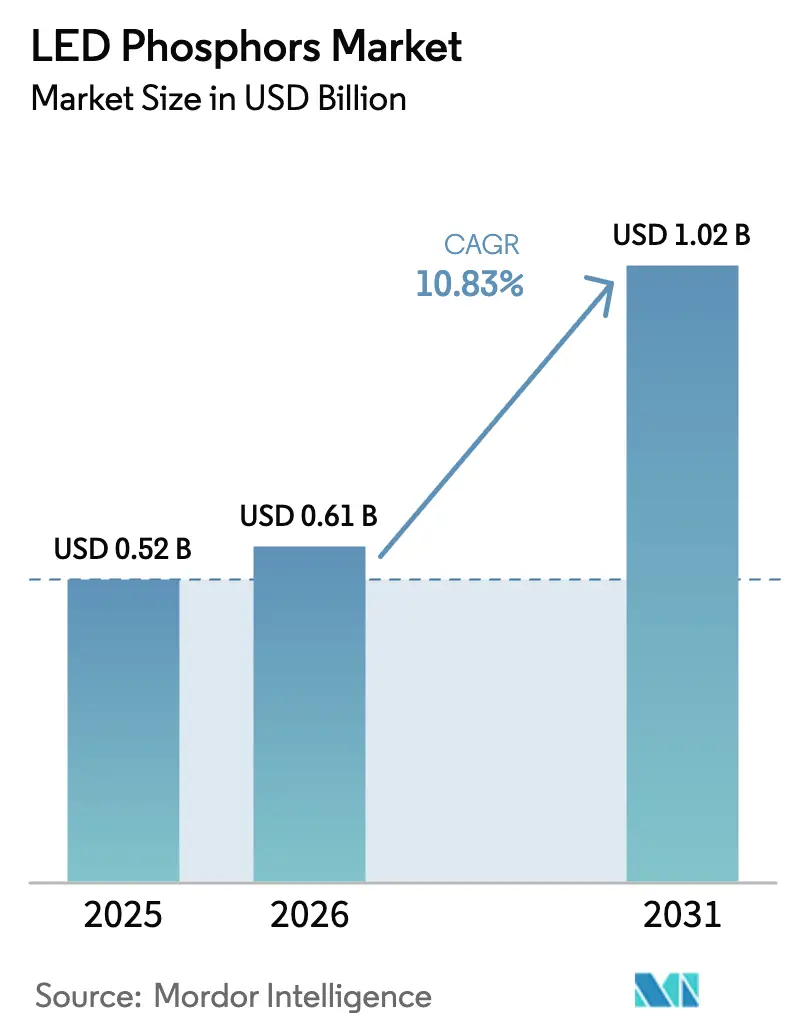

| Tamanho do Mercado (2026) | 0.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.83% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fosforos para LED por Mordor Intelligence

O tamanho do Mercado de Fosforos para LED deve crescer de USD 0,52 bilhão em 2025 para USD 0,61 bilhão em 2026 e atingir USD 1,02 bilhão até 2031, a um CAGR de 10,83% durante o período de previsão (2026-2031). Regulamentações globais mais rígidas de eficiência energética, a aceleração das implantações de cidades inteligentes e a migração dos fabricantes de displays para retroiluminação mini-LED e micro-LED continuam a ampliar a demanda total endereçável. As formulações de nitreto, valorizadas por sua estabilidade térmica, estão substituindo as químicas legadas em pacotes automotivos de alto fluxo e de iluminação geral premium, enquanto as misturas de emissão vermelha estão ganhando espaço em luminárias de horticultura e médicas que exigem bandas espectrais estreitas. O risco de fornecimento de terras raras permanece uma variável estrutural imprevisível, mas os fornecedores verticalmente integrados na Ásia mantêm vantagens de custo ao co-localizar o refino e a síntese de fósforos. Em todos os usos finais, o mercado de fosforos para LED está entrando em uma fase de valor sobre volume nas regiões maduras, à medida que os OEMs priorizam qualidade de cor, sintonizabilidade e compatibilidade com controle inteligente.

Principais Conclusões do Relatório

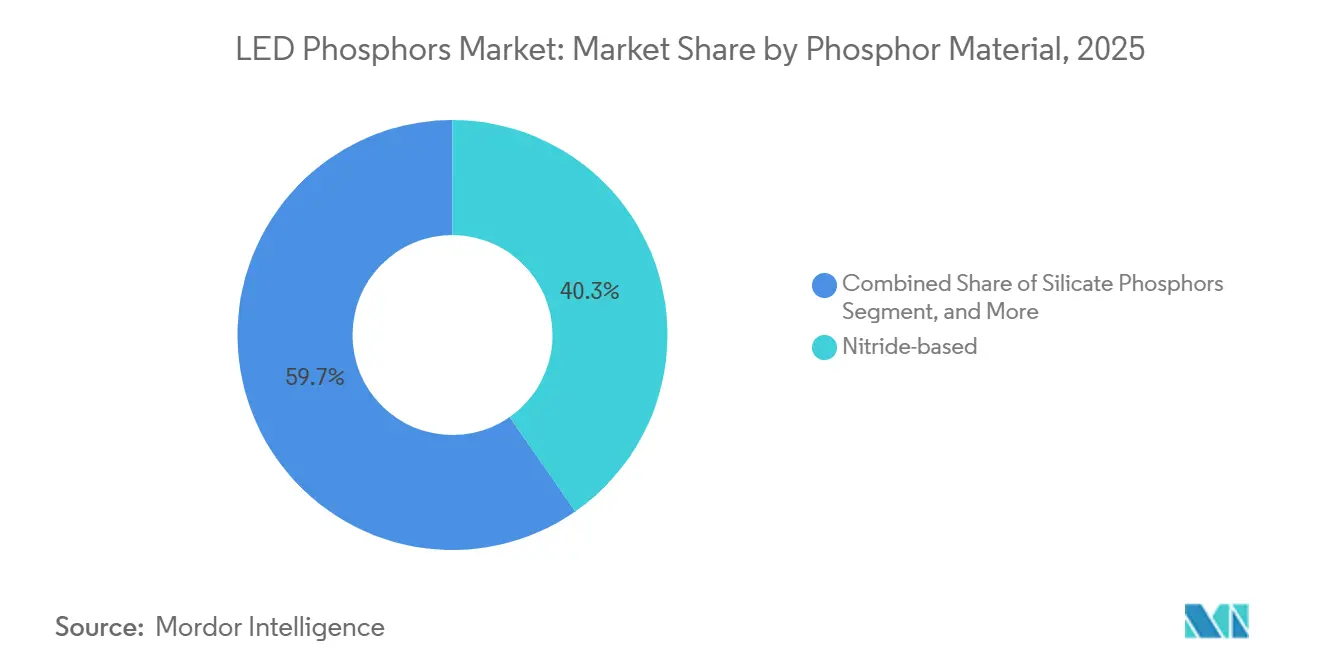

- Por material de fósforo, as químicas de nitreto lideraram com 40,32% da participação do mercado de fosforos para LED em 2025, enquanto as químicas de nitreto avançam a um CAGR de 11,01% até 2031.

- Por cor de emissão, o branco quente comandou 36,81% do tamanho do mercado de fosforos para LED em 2025, enquanto os fosforos vermelhos avançam a um CAGR de 11,92% até 2031.

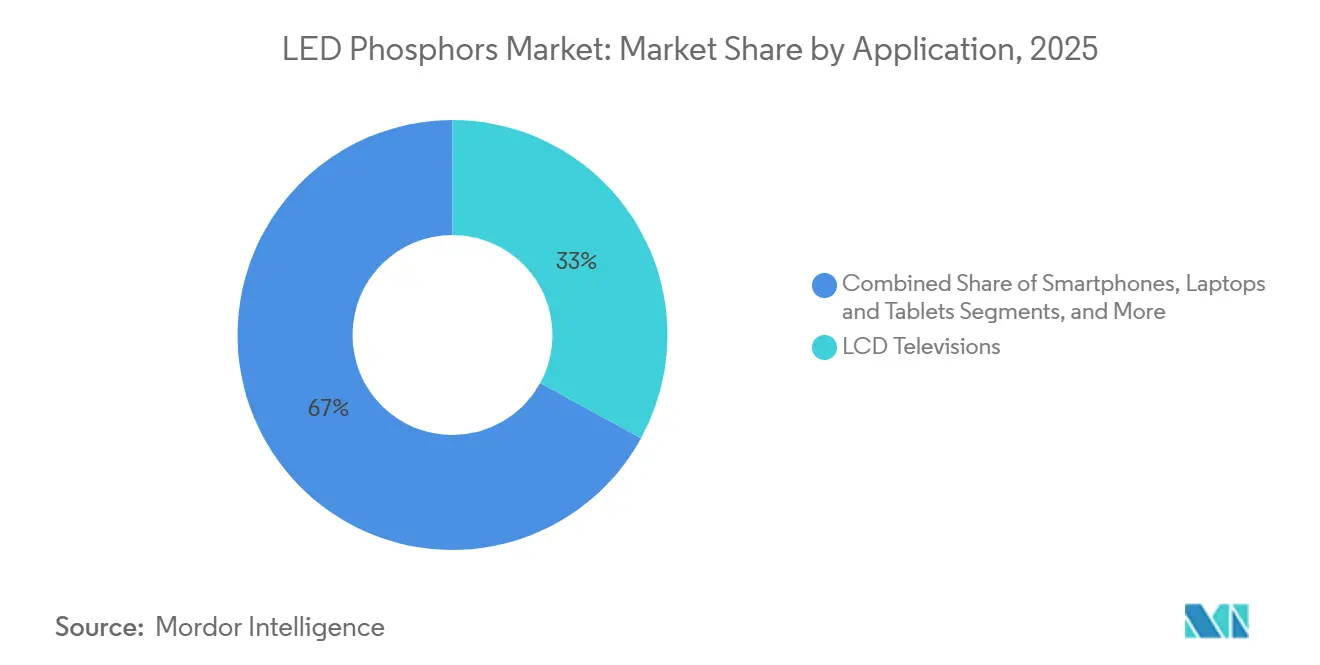

- Por aplicação, os televisores LCD lideraram com 32,98% do mercado de fosforos para LED em 2025, e a iluminação para horticultura e médica está aumentando a um CAGR de 12,52% entre 2026-2031.

- Por indústria de uso final, os OEMs de eletrônicos de consumo responderam por 43,44% do tamanho do mercado de fosforos para LED em 2025, enquanto os fabricantes de dispositivos especializados e médicos avançam a um CAGR de 12,01% até 2031.

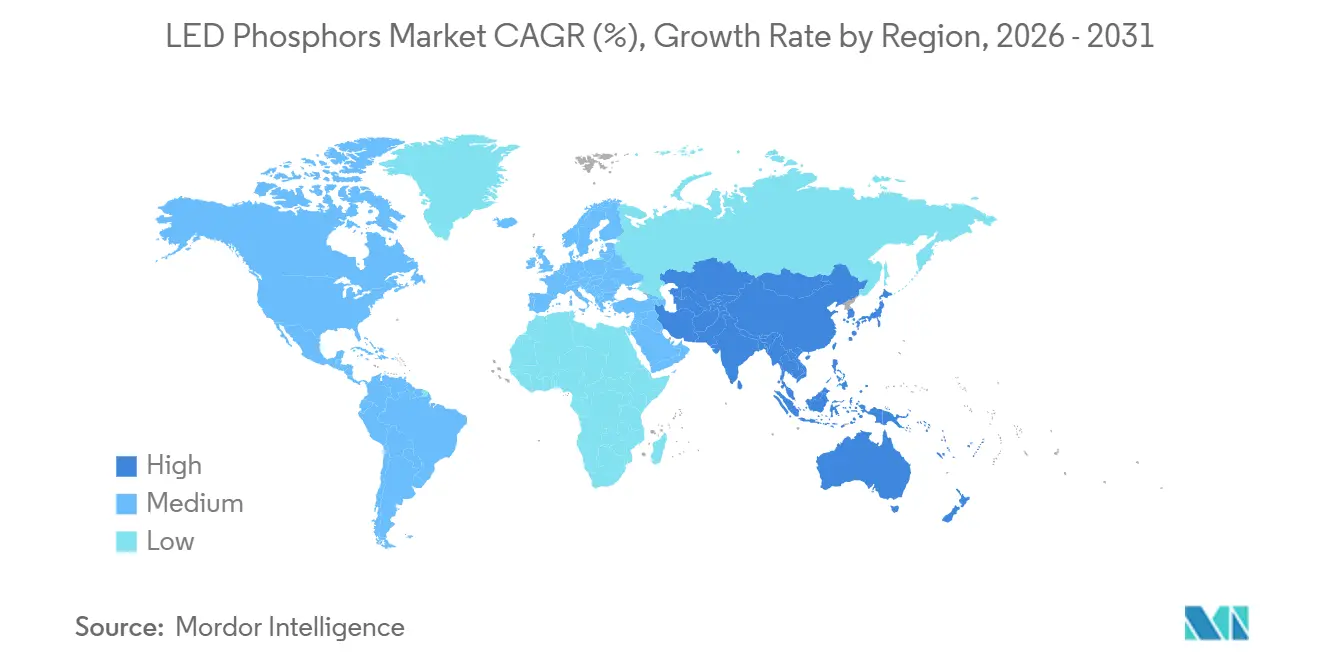

- Por geografia, a Ásia-Pacífico capturou 51,07% da participação do mercado de fosforos para LED em 2025 e deve expandir a um CAGR de 13,09% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Fosforos para LED

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas implantações globais de iluminação inteligente | +2.3% | Corredores urbanos da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandatos governamentais de eficiência energética para iluminação de estado sólido | +2.1% | Global | Curto prazo (≤ 2 anos) |

| Rápida redução de custos em pacotes LED de alto fluxo luminoso | +1.8% | Polos da Ásia-Pacífico, com expansão para América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão das capacidades de produção de painéis de display na Ásia | +1.9% | China, Coreia do Sul, Taiwan | Médio prazo (2-4 anos) |

| Demanda de OEMs por misturas de fósforos sintonizáveis para ritmo circadiano | +1.4% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Soluções híbridas de ponto quântico/fósforo para LED ganhando espaço | +1.6% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Implantações Globais de Iluminação Inteligente

As reformas municipais de sódio de alta pressão para redes LED conectadas estão ampliando os pedidos de misturas de múltiplos fosforos capazes de fornecer temperaturas de cor correlacionadas que variam de 2.700 K a 6.500 K, ao mesmo tempo em que suportam algoritmos de controle de redução gradual de temperatura. As cidades norte-americanas instalaram mais de 8,5 milhões de nós de postes de iluminação inteligente em 2024, um aumento de 34% em relação ao ano anterior, e iniciativas semelhantes estão se expandindo pela Europa e Ásia-Pacífico. Esses projetos elevam a demanda por fosforos com baixa deriva térmica e tolerâncias de agrupamento rigorosas, atributos agora incorporados na maioria das especificações de licitações públicas. As reformas em edifícios inteligentes acrescentam mais demanda, com controles de iluminação inteligente que devem reduzir o uso global de eletricidade para iluminação em 19% até 2030.[1]Agência Internacional de Energia, "Eficiência Energética 2025," iea.org À medida que os módulos de desinfecção ultravioleta se tornam padrão em luminárias de saúde e hotelaria, os estoques de fosforos com capacidade UV se tornaram mais escassos, reforçando uma tendência de preços favorável para fornecedores de nicho.

Mandatos Governamentais de Eficiência Energética para Iluminação de Estado Sólido

As normas adotadas nos Estados Unidos, Europa e China desde 2024 exigem níveis de eficácia que apenas sistemas de fósforos de alta conversão podem fornecer. O piso dos EUA para luminárias comerciais passou para 150 lm/W em janeiro de 2025, empurrando os OEMs em direção a misturas de YAG:Ce e nitreto vermelho que minimizam as perdas de Stokes. As regras atualizadas de Ecodesign da Europa adicionaram métricas de qualidade de cor, efetivamente marginalizando as misturas de fosforos de baixo IRC, enquanto a China vinculou subsídios a limites de 180 lm/W, acelerando a demanda por emissores verdes e vermelhos de banda estreita. Coletivamente, esses mandatos comprimem o espaço endereçável para químicas de baixo desempenho e aceleram a mudança do mercado de fosforos para LED em direção a formulações premium.

Expansão das Capacidades de Produção de Painéis de Display na Ásia

As novas fábricas de Geração 8 e superiores na China e na Coreia do Sul estão aumentando a produção de retroiluminação mini-LED, com cada televisor premium incorporando até 20.000 chips LED e filmes adjacentes de fósforos ou pontos quânticos. A LG Display destinou KRW 3,2 trilhões (USD 2,4 bilhões) para expandir as linhas de mini-LED e micro-LED até 2027, criando contratos de ancoragem de longo prazo para fornecedores de fosforos capazes de garantir variação de comprimento de onda inferior a 1 nm e estabilidade térmica superior. Essas adições de capacidade sustentam o crescimento de volume de dois dígitos para o mercado de fosforos para LED, apesar da maturação das vendas de smartphones em outros lugares.

Soluções Híbridas de Ponto Quântico/Fósforo para LED Ganhando Espaço

Pontos quânticos de fosfeto de índio sobrepostos a filmes de fosforos convencionais agora fornecem ≥100% de gama de cores DCI-P3 com melhor tolerância ao calor. Displays de head-up automotivos e monitores profissionais são os primeiros beneficiários, enquanto reduções no risco de luz azul de quase 18% em comparação com sistemas de fosforos puros fortalecem a proposta de segurança da tecnologia. Os fornecedores de módulos enviaram mais de 2 milhões de unidades híbridas para montadoras europeias em 2024, uma tendência que sinaliza uma demanda durável de longo ciclo por fosforos vermelhos e verdes especializados adaptados para trabalhar com espectros de pontos quânticos.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade no fornecimento e preços de óxidos de terras raras | -1.7% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Alto custo de fosforos vermelhos de banda estreita de alto IRC | -1.3% | Global | Médio prazo (2-4 anos) |

| Limites de extinção térmica em altas correntes de acionamento | -0.9% | Global | Longo prazo (≥ 4 anos) |

| Diretivas RoHS mais rígidas restringindo químicas legadas | -0.8% | Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade no Fornecimento e Preços de Óxidos de Terras Raras

A China forneceu 70% da produção global de terras raras e mais de 90% do volume de refino em 2024, uma concentração que permitiu que as cotas de exportação elevassem os preços à vista do óxido de európio em 22% no início de 2025. Os fabricantes de fosforos fora da Ásia absorveram picos de custo de matéria-prima que reduziram as margens ou forçaram reformulações com IRC inferior. Embora novos projetos de refino australianos e norte-americanos estejam programados para plena capacidade até o final de 2026, a produção combinada cobre menos de 8% da demanda prevista, deixando o mercado de fosforos para LED exposto a choques geopolíticos.

Alto Custo de Fosforos Vermelhos de Banda Estreita de Alto IRC

Os fosforos vermelhos à base de nitreto, como (Ca,Sr)AlSiN₃:Eu²⁺, custam aproximadamente USD 180 por kg, quatro vezes mais do que as alternativas de granada de banda larga, devido à síntese em alta temperatura e alta pressão e às menores eficiências quânticas. Os fabricantes, portanto, carregam mais material para atingir os lúmens-alvo, inflando os custos da lista de materiais e restringindo a penetração nas linhas de iluminação de baixo custo.[2]Illuminating Engineering Society, "TM-30-24: Métricas de Qualidade de Cor," ies.org Os candidatos de fluoreto ativado por manganês prometem temperaturas de síntese mais baixas, mas exigem embalagens herméticas que reintroduzem penalidades de custo, mantendo a lacuna de acessibilidade ampla pelo menos até meados do período de previsão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material de Fósforo: Químicas de Nitreto Ancoram os Níveis de Alto Desempenho

Os materiais de nitreto controlaram 40,32% da participação do mercado de fosforos para LED em 2025 e devem registrar um CAGR de 11,01% até 2031. O tamanho do mercado de fosforos para LED para misturas de nitreto está se expandindo com base em faróis de feixe de direção adaptativo e luminárias internas premium que exigem estabilidade de comprimento de onda rigorosa em temperaturas de junção acima de 150 °C. O YAG:Ce de granada permanece dominante em lâmpadas sensíveis ao custo graças a processos maduros de alto rendimento e eficiências quânticas superiores a 85%.

As inovações de processo que reduzem as distribuições de tamanho de partícula e integram a deposição de fósforos no chip permitem pacotes mini-LED mais brilhantes e mais finos, ampliando o envelope de aplicação. As restrições de cádmio da RoHS promulgadas na Europa durante 2024 levaram os OEMs a migrar de silicatos vermelhos mais antigos para equivalentes de nitreto sem cádmio, apesar dos custos mais elevados, reforçando a liderança do nitreto em linhas de produtos transfronteiriços.

Por Cor de Emissão: Fosforos Vermelhos Superam o Branco Quente em Crescimento

As misturas de branco quente detinham 36,81% das remessas de 2025, refletindo sua ubiquidade na iluminação residencial e de escritório. No entanto, os fosforos vermelhos devem expandir a um CAGR de 11,92%, pois a agricultura em ambiente controlado e a fototerapia médica especificam emissões de banda estreita entre 600 nm e 700 nm para aumentar a eficácia biológica. O tamanho do mercado de fosforos para LED vinculado a produtos vermelhos deve, portanto, crescer mais rapidamente do que qualquer outro segmento de cor.

As fazendas internas, que adicionaram 28% mais metragem quadrada entre 2020 e 2024, estão migrando para luminárias com espectro otimizado que elevam a densidade de fluxo de fótons fotossintéticos por watt.[3]Departamento de Agricultura dos EUA, "Censo de Especialidades de Horticultura 2024," nass.usda.gov Na iluminação centrada no ser humano, os motores de branco sintonizável misturam pacotes quentes e frios juntamente com reforços vermelhos para emular os ritmos da luz do dia; níveis de IRC acima de 95 em uma faixa de 2.700 K a 6.500 K são agora uma realidade comercial, sublinhando o potencial de receita para fornecedores especializados de vermelho.

Por Aplicação: Iluminação para Horticultura e Médica Avança Rapidamente

Os televisores LCD capturaram 32,98% do valor de 2025, mas as instalações de horticultura e médicas representam a fatia de crescimento mais rápido do mercado de fosforos para LED, a um CAGR de 12,52% até 2031. As matrizes de vermelho e azul personalizadas ajudam as fazendas verticais a reduzir as cargas de climatização enquanto maximizam o rendimento, deslocando a demanda de misturas de branco quente de commodities para formulações de espectro sintonizado de maior margem.

As autorizações de dispositivos médicos para fototerapia baseada em LED subiram 37% entre 2022 e 2024 (fda.gov), estimulando a compra de fosforos azuis precisos que sustentam picos de 450 nm a 470 nm sob estresse térmico. Os sistemas automotivos de feixe de direção adaptativo acrescentam mais potencial ao incorporar dezenas de LEDs revestidos de fosforos de alto fluxo por módulo, garantindo compromissos de fornecimento plurianuais a preços premium.

Por Indústria de Uso Final: Fabricantes de Dispositivos Especializados e Médicos Lideram o Crescimento

Os OEMs de eletrônicos de consumo absorveram 43,44% do tamanho do mercado de fosforos para LED em 2025, mas os fabricantes de dispositivos especializados e médicos estão acompanhando um CAGR de 12,01% até 2031, à medida que buscam nichos de alto desempenho e alta margem. As luminárias cirúrgicas, as sondas de endoscopia e os sistemas de diagnóstico agora especificam IRC não inferior a 95, impulsionando a adoção de nitretos vermelhos e azuis de alta pureza.

Os OEMs automotivos ampliam seus gastos por veículo ao migrar de faróis de pixel duplo para faróis matriciais com até 100 zonas endereçáveis, cada uma exigindo camadas de fosforos robustas que suportem vibração e temperaturas de junção de 150 °C. As marcas de luminárias que enfrentam a volatilidade das terras raras estão racionalizando suas listas de fornecedores, muitas vezes concedendo exclusividade plurianual a fornecedores que oferecem capacidades integradas de refino ou reciclagem, uma tendência que consolida a participação dos players estabelecidos.

Análise Geográfica

A Ásia-Pacífico respondeu por 51,07% das receitas de 2025 e se expandirá a um CAGR de 13,09%, reforçando seu status como epicentro da fabricação de LED e displays. As vantagens de custo derivam da co-localização do refino de terras raras e da síntese de fosforos, com os produtores chineses pagando USD 340 por kg de óxido de európio versus USD 465 por kg para os importadores norte-americanos.[4]Associação da Indústria de Terras Raras da China, "Relatório de Mercado de Janeiro de 2025," cre.net.cn O tamanho do mercado de fosforos para LED na Coreia do Sul está prestes a dobrar até 2028, à medida que as expansões de retroiluminação mini-LED na LG Display e na Samsung Display absorvem tonelagem incremental.

O Japão aproveita sua profundidade histórica em ciência de materiais para fornecer nitretos vermelhos de banda ultrafina para nichos automotivos e de iluminação premium, comandando prêmios de preço, mas volume limitado. A América do Norte e a Europa mostram crescimento de unidades mais lento, mas mix mais rico, impulsionado por mandatos que eliminam luminárias abaixo de 150 lm/W. Ambas as regiões defendem a reciclagem para mitigar o risco de fornecimento; a Lei Europeia de Matérias-Primas Críticas tem como meta recuperar 25% do conteúdo de terras raras de lâmpadas descartadas até 2030.

Os mercados emergentes no Oriente Médio e na África, juntamente com bolsões da América do Sul, acrescentam volume incremental por meio de reformas em larga escala de iluminação pública e infraestrutura. Os Emirados Árabes Unidos concluíram as atualizações de LED em 1,2 milhão de postes de iluminação em 2025, reduzindo o uso de energia municipal em 42%. As tarifas de importação e a complexidade logística ainda moderam a adoção na América Latina, mas os programas de incentivo no Brasil e na Argentina estão reduzindo a lacuna de acessibilidade.

Panorama regulatório

A regulamentação que afeta os fósforos de LED está se intensificando tanto em relação às alegações de desempenho quanto às substâncias restritas nas principais regiões consumidoras. Nos Estados Unidos, o DOE atualizou os procedimentos de teste para lâmpadas LED integradas sob o 10 CFR Part 430 Appendix BB, com data de conformidade obrigatória em 15 de julho de 2025. Isso eleva o padrão de como a emissão luminosa e a eficácia são medidas e reportadas em toda a cadeia de valor de lâmpadas e luminárias.

Na Europa, a RoHS (Diretiva 2011/65/UE) continua a moldar a seleção de materiais fosforescentes, restringindo composições legadas e gerenciando isenções para tecnologias relacionadas ao cádmio usadas em iluminação de displays. O panorama de isenções da RoHS inclui datas com prazo definido para abordagens que contêm cádmio, com uma janela de validade específica que se estende até 31 de dezembro de 2027 para uma isenção que abrange o cádmio em nanocristais de conversão descendente depositados em chips de LED. Em julho de 2026, a Comissão Europeia publicou um projeto de diretiva delegada para revisar as isenções de chumbo e cádmio, mantendo ativa a atividade de conformidade e redesenho para fornecedores de iluminação, displays e equipamentos especializados que vendem para a UE.

Análise da cadeia de valor

A cadeia de valor dos fósforos de LED começa com a mineração e o refino de óxidos de terras raras, notadamente cério, europio e térbio. Segue-se a produção de precursores e a síntese de fósforos, abrangendo granada YAG:Ce, nitretos/oxinitretos, silicatos, aluminatos e misturas especializadas, antes da integração downstream em pacotes de LED e formatos de conversão óptica, como fósforo sobre chip, placas de fósforo remoto e estruturas de fósforo em vidro. Corredores de fabricação centrados na Ásia dominam o midstream, com a China concentrando o processamento químico de terras raras e a produção em escala de fósforos, enquanto o Japão fornece materiais de alta pureza relacionados a nitretos e know-how de processo para formulações premium usadas em aplicações automotivas exigentes e iluminação de alto CRI.

No downstream, os ecossistemas de painéis de display e módulos de LED tratam cada vez mais o acesso à propriedade intelectual como uma etapa condicionante, junto com a qualidade dos materiais e o controle de binning. Um acordo de licenciamento de junho de 2026 ilustra essa relação, com a Edison Innovations licenciando seu portfólio de patentes de tecnologia de fósforo KSF/PFS para a Guangdong Mason Technologies Co., Ltd. (Mason LED). No lado do pipeline tecnológico, a P&D acadêmica e vinculada à indústria continua a alimentar novas composições químicas na cadeia, incluindo um relatório de fevereiro de 2026 sobre fósforos verdes à base de lítio desenvolvidos em cooperação com a ams OSRAM.

Cenário Competitivo

Os cinco maiores fornecedores - Nichia, Intematix, Denka, Mitsubishi Chemical e Lumileds - detêm uma maioria estimada da receita global, indicando concentração moderada. Os players asiáticos verticalmente integrados abrangem refino, síntese de fosforos e embalagem de LED, reduzindo o risco de matéria-prima e preservando a margem. A Nichia sozinha detém mais de 1.200 patentes relacionadas a fosforos, erguendo barreiras formidáveis de propriedade intelectual.

Especialistas menores, como PhosphorTech e Luming Technology, monetizam a agilidade em misturas personalizadas de vermelho e UV para horticultura e equipamentos médicos, enquanto líderes em pontos quânticos como Nanosys e a divisão de QD da Samsung avançam sobre a participação tradicional de fosforos em displays premium. Oportunidades de espaço em branco estão surgindo na reciclagem de terras raras, como a Merck KGaA que alcançou uma taxa de recuperação de európio de 78% em um piloto de 2024, embora a logística de coleta permaneça um desafio para operações em escala comercial.

O impulso de P&D se concentra em revestimentos de gestão térmica e processos de fósforos no chip que reduzem a extinção térmica, como evidenciado por 142 patentes norte-americanas concedidas em 2024, um aumento de 34% em relação ao ano anterior. Os OEMs automotivos continuam a pagar de 3 a 4 vezes o preço de commodities por nitretos vermelhos de alta confiabilidade comprovada, reforçando um mercado bifurcado onde a granada de commodity é negociada pelo preço e o nitreto premium é vendido pelo desempenho.

Líderes da Indústria de Fosforos para LED

Intematix Corporation

Denka Co. Ltd

Nichia Corporation

Mitsubishi Chemical Group Corporation

Lumileds Holding B.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades estão se concentrando em sistemas de conversão premium, onde regulamentação, especificações de clientes e metas de eficiência a nível de sistema se intensificam simultaneamente. A transição dos EUA para procedimentos de teste atualizados do DOE para lâmpadas LED integradas, com conformidade obrigatória em julho de 2025, aumenta o valor comercial de misturas de fósforos que mantêm cor e eficácia em condições reais de medição. Paralelamente, o cronograma de isenções da RoHS na UE em torno de soluções relacionadas ao cádmio mantém a demanda ativa por alternativas livres de cádmio tanto em pilhas de conversores de iluminação quanto de displays.

Em displays, o acesso à tecnologia de conversão vermelha de amplo gamut de cores depende cada vez mais de licenciamento e qualificação, criando espaço para fornecedores que conseguem combinar a liberação de PI com controle rigoroso de comprimento de onda e alta estabilidade térmica. O conjunto de ações de licenciamento relacionadas ao KSF em 2026, incluindo a Edison Innovations licenciando seu portfólio KSF/PFS para a Mason LED (junho de 2026) e a renovação de um acordo relacionado ao KSF de 10 anos com a Lumens Co., Ltd. (março de 2026), aponta para a formação contínua de cadeia de suprimentos em torno de soluções de amplo gamut de cores baseadas em fósforo para retroiluminação mini-LED. A inovação em materiais também apoia a diferenciação, incluindo um relatório de fevereiro de 2026 sobre fósforos verdes à base de lítio desenvolvidos com a ams OSRAM, além de trabalhos publicados sobre métodos de conversão de duplo fósforo para LEDs brancos.

Desenvolvimentos recentes do setor

- Junho de 2026: a Edison Innovations anunciou um acordo de licenciamento de seu portfólio de patentes de tecnologia de fósforo KSF/PFS com a Guangdong Mason Technologies Co., Ltd. (Mason LED). O acordo expande o acesso à PI de conversão vermelha de amplo gamut de cores usada em retroiluminação de displays, reforçando o licenciamento como uma via para fornecedores de LED e módulos qualificarem soluções de fósforo para painéis premium.

- Maio de 2026: a Nichia Corporation adicionou versões de fluxo luminoso e eficácia aprimorados a múltiplas séries de LED e introduziu uma nova série JS de LEDs brancos through-hole. As atualizações de produtos apoiam projetos de iluminação de maior desempenho e podem aumentar a adoção de misturas de fósforos avançados que sustentam eficácia e qualidade de cor em condições de acionamento elevadas.

- Dezembro de 2024: a Lumileds assinou um acordo de 200 milhões de dólares americanos, com duração de cinco anos, para fornecer à BOE filmes de fósforo sobre vidro para televisores mini-LED, com produção localizada na China prevista para o terceiro trimestre de 2025. O contrato fortalece a ligação entre as expansões de retroiluminação de displays e o fornecimento de filmes conversores, aumentando a importância de escala, controle de rendimento e proximidade de fabricação regional para componentes integrados com fósforo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

O mercado de fósforos de LED, para esta mensuração, abrange materiais fosforescentes usados em pacotes ou módulos de LED para converter ou ajustar a luz emitida para cores-alvo e luz branca, e o valor é contado como receita de fornecedores em USD.

Exclusões de escopo: luminárias autônomas, chips de LED sem fósforo e usos de fósforo não relacionados a LED (como revestimentos de lâmpadas legadas) são excluídos deste valor de mercado.

Visão geral da segmentação

- Por Material de Fósforo

- Fosforos Base de Nitreto

- Fosforos de Granada (YAG:Ce)

- Fosforos de Silicato

- Fosforos de Aluminato

- Outros Materiais de Fósforo

- Por Cor de Emissão

- Branco Frio

- Branco Quente

- Vermelho

- Verde

- Azul

- Ultravioleta

- Por Aplicação

- Smartphones

- Televisores LCD

- Laptops e Tablets

- Iluminação Automotiva

- Iluminação Geral (Residencial, Comercial, Industrial)

- Iluminação para Horticultura e Médica

- Outras Aplicações

- Por Indústria de Uso Final

- OEMs de Eletrônicos de Consumo

- OEMs Automotivos

- Fabricantes de Painéis de Display

- Fabricantes de Luminárias

- Fabricantes de Dispositivos Especializados e Médicos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- ASEAN

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou mapeando a cadeia de valor dos fósforos e os grupos de demanda típicos, seguido pela coleta de pontos de dados de referência que podem ser verificados publicamente. Fontes de partida comuns incluíram estatísticas comerciais e alfandegárias para terras raras e produtos químicos relacionados a fósforos, além de publicações governamentais do setor, como as do U.S. Geological Survey e da U.S. International Trade Commission.

Para evitar sobreajuste do modelo, ancoramos as premissas com sinais técnicos e de aplicação públicos, incluindo publicações do U.S. Department of Energy sobre iluminação em estado sólido, perspectivas de iluminação da International Energy Agency e periódicos revisados por pares que discutem composições químicas e desempenho de fósforos. Também revisamos registros de empresas, apresentações a investidores, sites de associações e coberturas de imprensa confiáveis para confirmar mudanças de capacidade, deslocamentos de materiais (como misturas de nitretos e YAG) e movimentos de demanda de uso final. Bases de dados pagas foram usadas apenas para dados financeiros de empresas, buscas de patentes e verificações de importação e exportação em nível de envio, quando ajudaram a validar direcionalmente. Essas fontes documentais não são exaustivas, e usamos referências públicas adicionais para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

Chamadas e pesquisas primárias focaram em fornecedores de fósforos, participantes de pacotes e módulos de LED, especialistas na cadeia de suprimentos de iluminação e displays, e equipes técnicas do lado comprador que influenciam decisões de especificação. Essas entradas foram usadas para confirmar padrões de precificação, o momento de adoção de misturas de branco quente versus branco frio, e onde a demanda está realmente ligada à iluminação, retroiluminação de displays, iluminação automotiva e usos especializados, como horticultura e medicina.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 16% | APAC: 41% |

| Nível médio: 58% | Líderes funcionais/de unidade: 26% | EMEA: 34% |

| Players menores: 17% | Gerentes: 58% | Américas: 25% |

Dimensionamento e Previsão de Mercado

O dimensionamento principal usou uma abordagem top-down, na qual os grupos de demanda de uso final de LED foram reconstruídos por aplicação e região, sendo então traduzidos em valor de fósforo usando taxas de carregamento típicas e faixas de preço. Em seguida, verificamos os resultados usando aproximações bottom-up seletivas, incluindo divulgações amostradas de receita de fornecedores, verificações de canal sobre misturas de fósforos vendidas para embalagens de LED, e uma lógica simples de PMV vezes volume para os principais segmentos de aplicação.

As principais entradas que moldaram o modelo incluíram tendências de produção de pacotes e módulos de LED, envios de unidades de retroiluminação de displays, penetração de LED automotivo e ciclos de mudança de modelo, a mudança de mix entre demanda de branco quente e branco frio, e tendências de substituição de materiais fosforescentes (por exemplo, misturas à base de nitreto versus à base de YAG). Quando os dados eram escassos para aplicações menores, as lacunas foram tratadas por meio de alocação baseada em proporção usando indicadores adjacentes de uso final, e então revisadas por especialistas para manter as premissas realistas.

Para as previsões, foi usada uma análise de cenários, de modo que o crescimento do cenário-base segue a visão mais comum de especialistas sobre as taxas de adoção de LED e mudanças na química dos fósforos, sendo então testado sob estresse para caminhos de erosão de preços mais rápidos e mais lentos. As premissas foram atualizadas usando feedback primário sobre o esperado aperto de especificações e o ritmo das novas adições de capacidade.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo foram verificados em relação a sinais de demanda independentes e comentários sobre capacidade e precificação do lado da oferta, e os valores discrepantes foram investigados antes da aprovação final. Se uma divisão regional ou participação de aplicação parecesse inconsistente com os fluxos comerciais, indicadores públicos de produção ou feedback de entrevistas, revisitávamos a premissa e reconferíamos os cálculos.

Realizamos uma revisão interna em múltiplas etapas para que as estimativas sejam verificadas quanto à consistência de unidades, tratamento de moeda e razoabilidade ano a ano antes da finalização. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como mudanças abruptas na demanda do mercado final de LED ou expansões de capacidade notáveis. Antes da entrega, uma nova análise é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do Mercado de Fósforos de LED da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para fósforos de LED podem variar porque os limites nem sempre estão alinhados, e porque diferentes equipes usam diferentes sinais de demanda para construir seus modelos. A seleção do ano-base, a forma como os preços são normalizados entre regiões, e se materiais adjacentes são agrupados na mesma categoria também podem alterar o número final.

Tendências de produção de pacotes de LED, envios de unidades por nível de aplicação e sinais de mix (adoção de branco quente versus branco frio e iluminação especializada) são usados como evidência para manter a estimativa da Mordor Intelligence alinhada ao grupo de demanda de fósforos endereçável, em vez de contar materiais de LED mais amplos ou receita de iluminação acabada. Alguns números publicados parecem incluir cestas de materiais mais amplas ou contam o valor de iluminação do mercado final, enquanto outros usam janelas de previsão mais longas com premissas de preços mais suavizadas, que podem mover o número do ano atual para cima ou para baixo.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 0,61 bilhão de dólares americanos (2026) | |

| Consultoria Global A | 1,80 bilhão de dólares americanos (2024) | Essa estimativa provavelmente usa uma definição mais ampla que combina fósforos com materiais de LED adjacentes ou conta o valor mais próximo do gasto de iluminação e retroiluminação de LED downstream, o que infla a receita endereçável em comparação com uma visão de receita de fornecedores de materiais fosforescentes. |

| Publicador do Setor B | 0,25 bilhão de dólares americanos (2024) | Este número parece estar delimitado apenas ao material fosforescente, com inclusões mais restritas, e pode aplicar premissas conservadoras de precificação e demanda, o que pode subestimar os fósforos usados em iluminação automotiva e aplicações especializadas quando comparado com uma reconstrução completa de demanda aplicação por aplicação. |

A dispersão de referência vem principalmente de onde o valor é contado na cadeia e da amplitude da cesta de materiais considerada. Ao vincular o mercado a sinais de demanda de aplicação observáveis e, em seguida, verificar o resultado com checagens de realidade do lado do fornecedor, nosso modelo permanece repetível e mais fácil de auditar quando as premissas mudam de ano para ano.

Principais Perguntas Respondidas no Relatório

Quais são os principais impulsionadores de crescimento para fosforos para LED até 2031?

Mandatos globais mais rígidos de eficiência energética, expansão de projetos de iluminação inteligente e aumento da produção de displays mini-LED e micro-LED sustentam a demanda.

Qual é o tamanho esperado do mercado global de fosforos para LED até 2031?

O mercado deve atingir USD 1,02 bilhão em 2031.

Qual CAGR é previsto para as aplicações de iluminação para horticultura e médica?

Essas aplicações devem avançar a um CAGR de 12,52% de 2026 a 2031, o mais rápido entre todos os casos de uso.

Qual região contribuirá mais para a demanda incremental?

A Ásia-Pacífico, já com 51,07% de participação em 2025, adicionará o maior volume à medida que as fábricas de displays e LED se expandem, crescendo a um CAGR de 13,09%.

Qual material de fósforo deve dominar as remessas?

As formulações de nitreto permanecem na liderança, detendo 40,32% de participação em 2025 e crescendo a um CAGR de 11,01% até 2031.

Como as restrições de fornecimento de terras raras afetarão os preços?

As cotas de exportação da China já elevaram os preços à vista do óxido de európio em 22% no início de 2025, e a capacidade de refino limitada fora da China manterá os preços voláteis pelo menos até 2027.

Página atualizada pela última vez em: