Tamanho e Participação do Mercado de Automóveis de Passeio da América Latina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 77.95 Bilhões de dólares |

| Tamanho do Mercado (2026) | 81.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 102.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.67% CAGR |

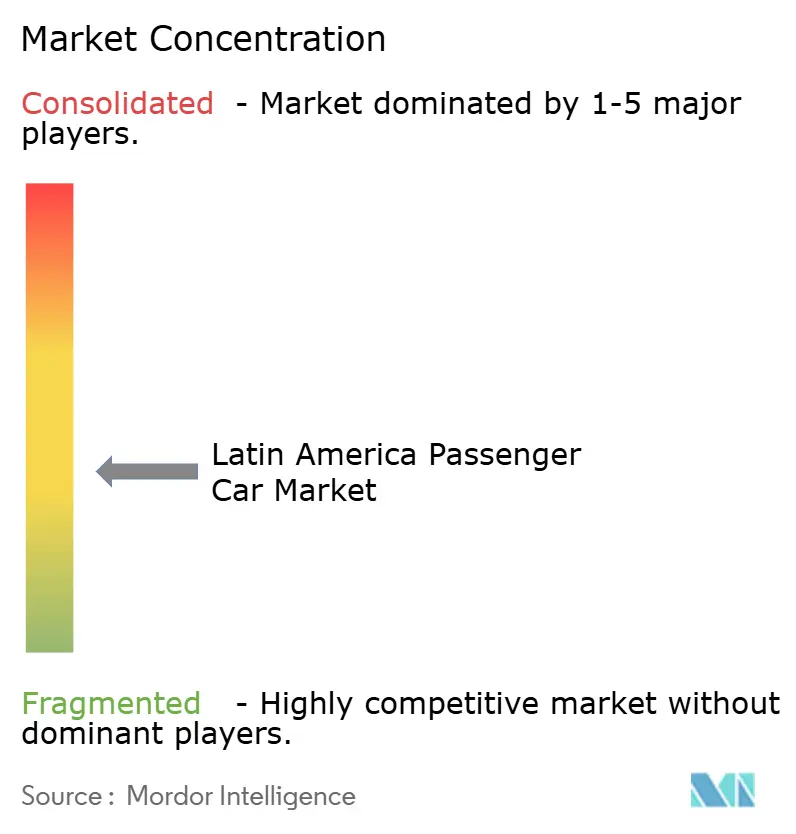

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automóveis de Passeio da América Latina por Mordor Intelligence

O tamanho do mercado de automóveis de passeio da América Latina em 2026 é estimado em USD 81,59 bilhões, crescendo a partir do valor de 2025 de USD 77,95 bilhões, com projeções para 2031 mostrando USD 102,51 bilhões, crescendo a um CAGR de 4,67% durante 2026-2031. A demanda doméstica robusta, a aceleração da eletrificação e a internalização da produção de veículos continuam a sustentar esse crescimento, apesar da volatilidade cambial e das políticas comerciais em mutação. Os fabricantes estão expandindo plantas regionais para cumprir as regras de conteúdo do USMCA e do Mercosul, enquanto incentivos governamentais — liderados pelo programa Mover do Brasil — estimulam a produção doméstica de veículos elétricos. As marcas chinesas capitalizam essas dinâmicas com modelos de custo acessível que pressionam as montadoras tradicionais a atualizar seus portfólios de produtos e estratégias de preços. Enquanto isso, a estabilização do fornecimento de semicondutores restaura o ritmo de produção, permitindo que as montadoras atendam pedidos adiados acumulados durante as escassez de 2021-2023.

Principais Conclusões do Relatório

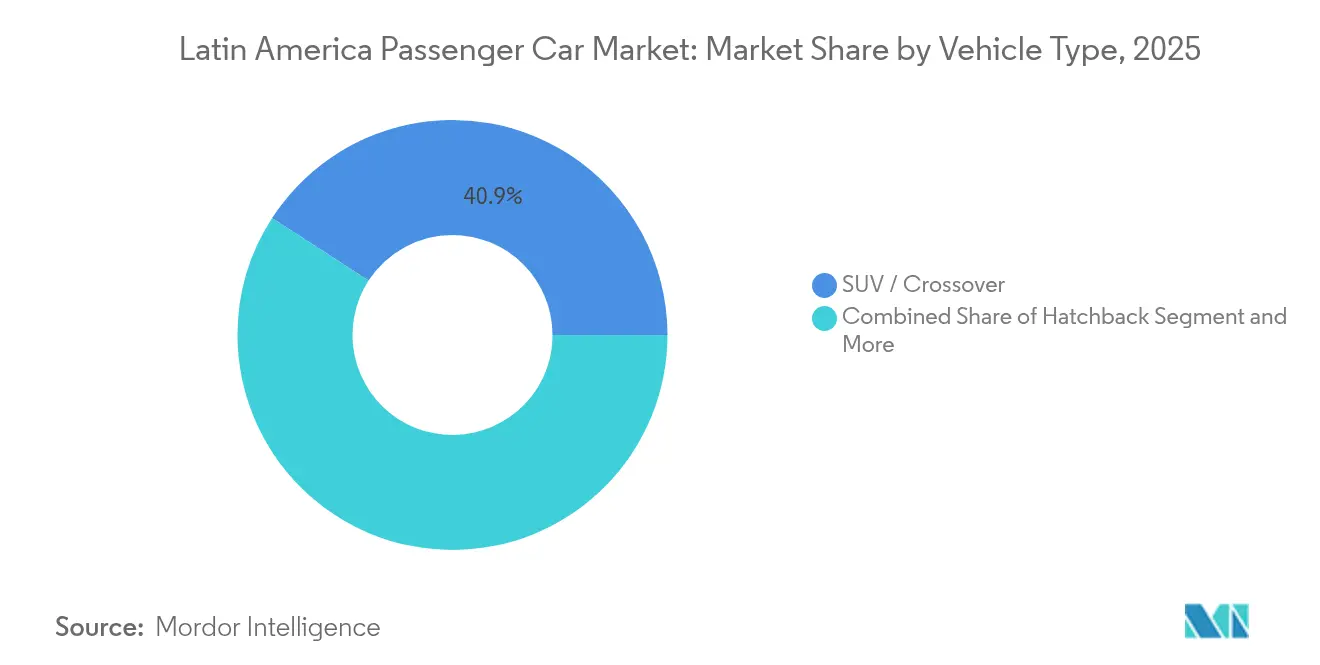

- Por tipo de veículo, SUVs/Crossovers detinham 40,85% da participação no mercado de automóveis de passeio da América Latina em 2025; o segmento está projetado para expandir a um CAGR de 4,88% durante o período de previsão (2026-2031).

- Por classe de veículo, os automóveis de entrada A/B representaram 47,83% do tamanho do mercado de automóveis de passeio da América Latina em 2025 e devem avançar a um CAGR de 5,08% durante o período de previsão (2026-2031).

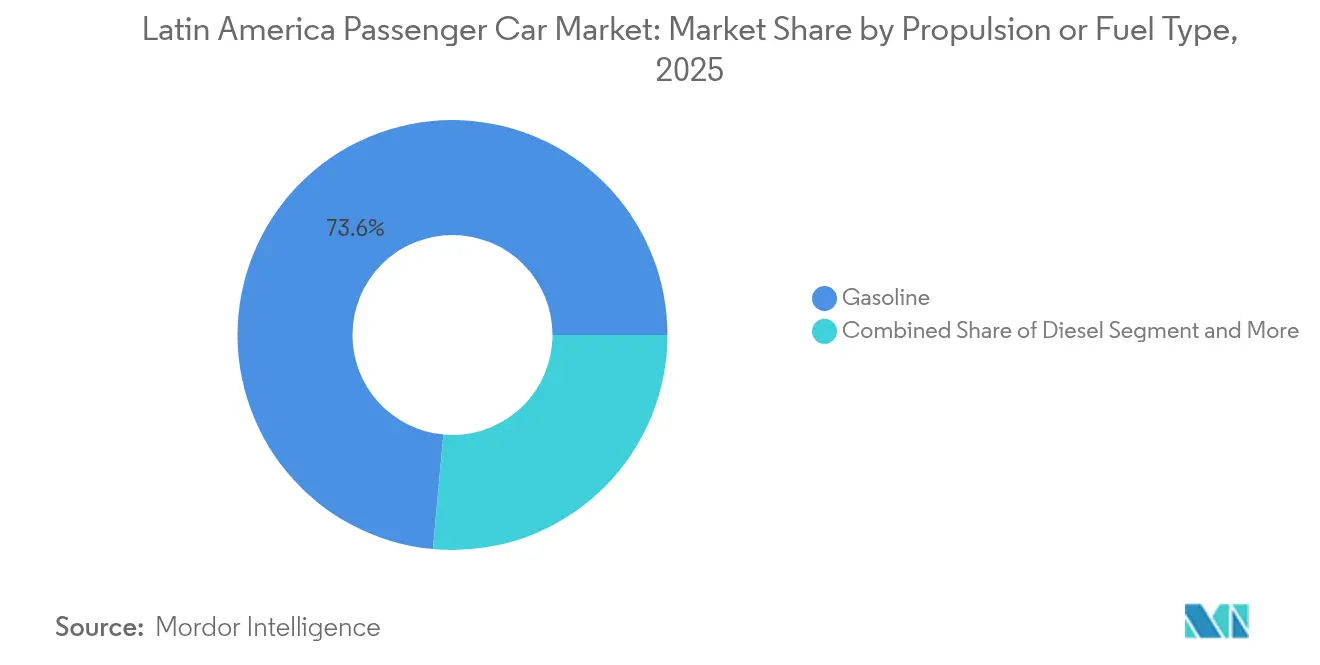

- Por tipo de propulsão/combustível, os modelos a gasolina comandavam 73,55% do tamanho do mercado de automóveis de passeio da América Latina em 2025, enquanto os veículos elétricos a bateria devem liderar o crescimento a um CAGR de 6,78% durante o período de previsão (2026-2031).

- Por canal de vendas, os revendedores independentes representavam 63,45% da participação no mercado de automóveis de passeio da América Latina em 2025; as lojas próprias dos fabricantes registram o maior CAGR projetado de 6,05% durante o período de previsão (2026-2031).

- Por país, o Brasil capturou 47,79% da participação de receita em 2025, enquanto a Colômbia deve registrar a trajetória mais acelerada, a um CAGR de 5,55% durante o período de previsão (2026-2031).

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Automóveis de Passeio da América Latina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Recuperação Resiliente da Posse de Automóveis | +1.2% | Brasil, México, Colômbia | Curto prazo (≤ 2 anos) |

| Entrada de Capital Chinês em Veículos Elétricos | +1.1% | Toda a região, com foco no Brasil e no México | Curto prazo (≤ 2 anos) |

| Internalização da Produção pelos Fabricantes para Evitar Tarifas | +0.9% | México, Brasil | Longo prazo (≥ 4 anos) |

| Programas de Combustível Flexível dos Fabricantes | +0.8% | Brasil, Argentina | Médio prazo (2-4 anos) |

| Créditos Fiscais Favoráveis a Veículos Elétricos | +0.7% | Brasil, Colômbia, Chile | Médio prazo (2-4 anos) |

| Estabilização da Cadeia de Suprimentos de Semicondutores | +0.6% | Principais polos de fabricação | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação Pós-Pandemia Resiliente na Posse Domiciliar de Automóveis

À medida que as restrições pandêmicas foram sendo levantadas, a posse de veículos particulares registrou um aumento notável. Esse crescimento foi impulsionado por mudanças nos hábitos de trabalho, pela menor dependência da mobilidade compartilhada e por uma tendência marcante de migração para áreas suburbanas. No México, essa mudança levou a um aumento pronunciado nas vendas de veículos leves, um impulso que deve persistir até 2025, sustentado pela melhora da economia. Enquanto isso, no Brasil, uma recente retomada econômica reavivou a confiança do consumidor, levando muitos a realizarem compras de veículos que haviam sido adiadas anteriormente. É notável que a demanda seja particularmente robusta nas cidades do interior. Nesses locais, a infraestrutura limitada de transporte público resultou em um fluxo constante de visitantes às concessionárias e em um apetite sustentado por soluções de mobilidade individual.

Entrada Acelerada de Capital de Fabricantes Chineses e Importações de Veículos Elétricos de Baixo Custo

As montadoras chinesas, fortalecidas por robustas cadeias de suprimento domésticas de baterias e financiamento apoiado pelo Estado, estão conquistando posições significativas na América Latina. A BYD, por exemplo, rapidamente capturou participação de mercado no Brasil ao localizar sua produção. Essa estratégia não apenas contorna as tarifas de importação, mas também permite preços mais competitivos. Seguindo o mesmo caminho, marcas como GWM e Chery estão ampliando a concorrência de preços na região. Embora esse aumento na concorrência ofereça aos consumidores uma gama mais ampla de opções acessíveis de veículos elétricos, ele simultaneamente pressiona os fabricantes tradicionais, comprimindo suas margens de lucro e alterando a dinâmica competitiva.

Internalização da Produção pelos Fabricantes para Evitar a Escalada Tarifária do USMCA/Mercosul

Acordos comerciais como o USMCA e as mudanças nas regulamentações do Mercosul estão impulsionando as montadoras a ampliar sua presença manufatureira na América Latina. Um exemplo disso é o recente investimento da Volkswagen AG na Argentina, que evidencia o pivô da indústria em direção à localização de plataformas. Essa estratégia não apenas evita pesadas tarifas de importação, mas também garante a conformidade com os padrões regionais. Tais movimentos destacam uma evolução tática, com fabricantes globais buscando harmonizar obrigações regulatórias, eficiência de custos e robustez da cadeia de suprimentos. As plantas mexicanas orientadas à exportação ajustam os mix de fornecimento para atender aos requisitos de 75% de valor regional, sustentando a produção mesmo quando as fricções comerciais introduzem incerteza de custos [1]USTR, "Regras de Origem do USMCA para Automóveis", ustr.gov. No longo prazo, redes de fabricação regional diversificadas devem amortecer as oscilações cambiais e melhorar a logística just-in-time.

Retomada dos Programas de Investimento em Combustível Flexível pelos Fabricantes

Montadoras globais e domésticas estão recorrendo a motorizações compatíveis com etanol como um caminho viável e econômico para a descarbonização, levando a investimentos significativos em pesquisa e produção no Brasil. Grandes players, incluindo General Motors e Toyota Motor Corporation, estão destinando recursos para o desenvolvimento de tecnologias híbridas a etanol e para a expansão da fabricação local. O preço consistente do etanol em comparação com a gasolina, aliado ao seu alinhamento com os futuros padrões de mistura de combustível, impulsiona a demanda por veículos flex-fuel. Esses investimentos estão posicionados para fortalecer as cadeias de suprimento locais, impulsionar os avanços tecnológicos e abrir novos caminhos de exportação nos mercados do Mercosul. Adicionalmente, o foco em motorizações compatíveis com etanol está alinhado com os objetivos globais de sustentabilidade, solidificando ainda mais a posição do Brasil como ator-chave no cenário de energias renováveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Depreciação do Peso e do Real Inflacionando as Importações | -0.7% | Argentina, Brasil | Curto prazo (≤ 2 anos) |

| Expansão Acelerada do BRT (Ônibus de Trânsito Rápido) | -0.4% | São Paulo, Cidade do México, Bogotá, Buenos Aires | Médio prazo (2-4 anos) |

| Baixa Densidade de Pontos de Recarga Pública | -0.3% | Cidades do interior | Longo prazo (≥ 4 anos) |

| Metas de Emissões de CO₂ da Frota em 2027 Tornando-se Mais Rígidas | -0.2% | Brasil, México | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Depreciação do Peso e do Real Inflacionando os Custos de Importação

Os principais mercados da América Latina estão sentindo o impacto das pressões macroeconômicas, que afetam a acessibilidade no setor automotivo. O Brasil enfrenta desequilíbrios no comércio exterior e a capacidade industrial da Argentina permanece subutilizada, ambos destacando tensões econômicas mais amplas. Concomitantemente, as fraquezas das moedas locais estão inflacionando os custos dos componentes importados. Em resposta, as montadoras estão aumentando os preços dos veículos, o que pode prolongar os ciclos de substituição e reduzir a demanda por upgrades não essenciais. Tais dinâmicas podem moderar as previsões de crescimento e complicar os esforços de manutenção da expansão de mercado a longo prazo.

Aceleração da Expansão do BRT nas Principais Metrópoles

Corredores de transporte de massa patrocinados pelo Banco Mundial reduzem os tempos de deslocamento e as emissões, tornando o transporte público atraente nos densos núcleos urbanos [2]Banco Mundial, "Atualização de Mobilidade Urbana da América Latina 2024", worldbank.org. São Paulo e Bogotá estão expandindo suas faixas de BRT, visando reduzir a demanda por automóveis particulares, especialmente à medida que os custos de estacionamento e as tarifas de congestionamento aumentam. Esse desenvolvimento faz parte de iniciativas mais amplas de mobilidade urbana projetadas para aprimorar a infraestrutura de transporte público, aliviar o congestionamento de tráfego e promover alternativas de transporte sustentável. Espera-se que essas medidas incentivem uma mudança em direção ao uso do transporte público, particularmente em áreas urbanas de alta densidade. Embora o impacto regional geral permaneça modesto, ele está começando a reduzir as vendas em áreas densamente povoadas, sinalizando uma mudança gradual no comportamento do consumidor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: SUVs/Crossovers Mantêm Liderança

SUVs/Crossovers representaram 40,85% do mercado de automóveis de passeio da América Latina em 2025 e a previsão é de que superem todos os outros estilos de carroceria a um CAGR de 4,88% durante o período de previsão (2026-2031). Impulsionados pela crescente disponibilidade de variantes subcompactas e do segmento B, os preços de entrada registraram uma queda. A demanda é impulsionada pela maior altura em relação ao solo dos veículos, tornando-os adequados para estradas não pavimentadas ou sujeitas a inundações, e pela percepção prevalecente de maior segurança. A iniciativa de SUV híbrido-flex da Toyota Motor Corporation não apenas aproveita a infraestrutura atual de etanol, mas também aborda os limites de emissões. Enquanto isso, as recém-chegadas chinesas estão introduzindo crossovers repletos de recursos, com preços semelhantes aos dos compactos tradicionais, desviando a preferência do consumidor para esses veículos mais altos.

Sedans e hatchbacks mantêm relevância onde o congestionamento urbano e a economia de combustível dominam os fatores de decisão, particularmente nas cidades litorâneas do Brasil. No entanto, sua participação combinada continua a declinar à medida que os domicílios fazem upgrade durante os ciclos de substituição. Os veículos multiuso permanecem um nicho, atendendo principalmente a operadores de frotas e famílias numerosas em áreas rurais onde a capacidade de passageiros tem precedência sobre a eficiência.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Classe de Veículo: Veículos de Entrada Mantêm Primazia

Os modelos de entrada A/B capturaram 47,83% da participação no mercado de automóveis de passeio da América Latina em 2025, com um CAGR de 5,08% durante o período de previsão (2026-2031). Impulsionados pelo financiamento competitivo e pelos créditos fiscais governamentais para carros compactos. As melhorias no acesso ao crédito no Brasil e no México ampliam o grupo de compradores elegíveis, enquanto as montadoras utilizam a padronização de plataformas para reduzir os custos por unidade.

As ofertas do segmento C de médio porte atendem a uma classe média em expansão, porém enfrentam risco de substituição à medida que os consumidores transitam diretamente para SUVs compactos. As classes premium D/E permanecem limitadas a profissionais urbanos afluentes e frotas governamentais, embora as variantes de veículos elétricos acrescentem uma nova camada aspiracional. O BYD Dolphin Mini ilustra como compactos elétricos de baixo preço podem acelerar a difusão tecnológica quando associados a isenções fiscais.

Por Tipo de Propulsão/Combustível: Gasolina Mantém Vantagem, Veículos Elétricos Avançam

Os modelos a gasolina permanecem dominantes com 73,55% de participação em 2025, mas os veículos elétricos a bateria exibem a trajetória mais acelerada, a um CAGR de 6,78% até 2031. Enquanto a infraestrutura de recarga e os incentivos fiscais permanecerem em vigor, o mercado de automóveis de passeio elétricos a bateria na América Latina está posicionado para crescer. No Brasil, as motorizações flex-fuel desempenham um papel crucial na frota automotiva, oferecendo proteção contra as flutuações nos preços do petróleo e alinhando-se perfeitamente às políticas nacionais de etanol agrícola.

Os sistemas híbridos preenchem a lacuna nos mercados onde a densidade de recarga é insuficiente; eles satisfazem as metas de emissões que se tornam mais rígidas sem exigir novos comportamentos dos motoristas. O diesel é relegado a nichos utilitários específicos devido às elevadas alíquotas de combustível e ao aumento dos padrões de NOx. As montadoras experimentam combinações híbridas a etanol para atingir as metas de CO₂ enquanto aproveitam as cadeias de suprimento de combustível pré-existentes.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Canal de Vendas: A Modernização do Varejo se Acelera

Os revendedores independentes comandavam 63,45% de participação no Mercado de Automóveis de Passeio da América Latina em 2025, aproveitando a confiança local e os serviços de pós-venda. No entanto, os pontos de venda próprios dos fabricantes devem registrar um CAGR de 6,05%, refletindo a busca das montadoras por dados diretos do consumidor e experiências controladas de recarga de veículos elétricos. O tamanho do mercado de automóveis de passeio da América Latina, atribuído às lojas próprias dos fabricantes, poderá dobrar até 2030, à medida que as marcas implementam showrooms em centros urbanos com configuradores digitais integrados.

Os revendedores tradicionais defendem sua participação ao fazer parcerias com entrantes chinesas e atualizar suas instalações de serviço. A distribuidora multimarca Inchcape expandiu sua rede na América Latina por meio de alianças com Geely Auto, BYD Auto e Chery Automobile, oferecendo pacotes de financiamento e seguro para reter o fluxo de clientes.

Os mercados digitais permanecem auxiliares, mas crescem como canais complementares, especialmente para veículos elétricos usados, onde a transparência sobre a saúde da bateria é fundamental.

Análise Geográfica

O Brasil dominou o mercado de automóveis de passeio da América Latina com 47,79% de participação de receita em 2025, auxiliado por uma robusta fabricação local, um ecossistema de etanol amadurecido e generosos incentivos para veículos de emissão zero. O Brasil está testemunhando um aumento na adoção de veículos elétricos, impulsionado por uma rede crescente de postos de recarga pública e incentivos fiscais de apoio. Iniciativas como o programa Mover do governo estão atraindo investimentos significativos no setor automotivo, com destaque para os híbridos flex-fuel como parte central da visão futura de mobilidade do Brasil. Esses esforços visam fortalecer as cadeias de suprimento locais e abrir novos caminhos de exportação dentro do Mercosul, consolidando o status do Brasil como ator-chave na busca regional por tecnologias de transporte sustentável.

O México permanece essencial no cenário de produção de veículos da América do Norte, com a maior parte de sua produção voltada para exportações, principalmente para os EUA. Embora novas tarifas dos EUA ameacem os volumes de exportação, o México está mitigando isso atraindo um número crescente de fornecedores de componentes chineses ávidos para aproveitar os acordos comerciais regionais. Montadoras globais, incluindo Audi AG e BMW AG, estão fortalecendo a produção local de veículos elétricos. Enquanto isso, governos regionais, notadamente o de Nuevo León, estão implementando incentivos para impulsionar a fabricação de baterias de íons de lítio e fortalecer as cadeias de suprimento domésticas.

A Colômbia lidera o crescimento a um CAGR de 5,55% durante o período de previsão (2026-2031), à medida que créditos fiscais aumentam a acessibilidade e os pontos de recarga pública saltaram desde 2022. Oito linhas de montagem domésticas fornecem táxis e carros de entrada, embora as importações de peças exponham a indústria às oscilações do peso. A Argentina, enfrentando obstáculos econômicos como a depreciação cambial e fábricas subutilizadas, permanece um ímã para investimentos automotivos substanciais, evidenciando um compromisso inabalável com a indústria. As montadoras globais, por meio de seus principais programas, estão apostando nas plataformas locais e na capacidade de produção da Argentina. Por outro lado, embora Chile e Peru possam produzir menos veículos, estão registrando crescimento constante, impulsionado pelas receitas do setor de cobre e pelo aumento da urbanização. Coletivamente, esses desenvolvimentos sugerem uma virada regional: o fortalecimento dos cenários automotivos domésticos e a ampliação das perspectivas de mercado.

Cenário Competitivo

À medida que as montadoras chinesas penetram mais profundamente no mercado de automóveis de passeio da América Latina, a concorrência está se intensificando, impulsionada por preços agressivos e fabricação localizada. A nova unidade de produção da BYD Auto no Brasil evidencia o potencial da montagem doméstica, não apenas para superar barreiras comerciais, mas também para acelerar o crescimento do mercado, especialmente no segmento de veículos elétricos. Enquanto isso, a Stellantis N.V., um player dominante na América do Sul, está realizando investimentos recordes para desenvolver futuros modelos que atendam às demandas regionais. Esse cenário em transformação destaca uma mudança crucial na dinâmica de mercado, ressaltando a importância da inovação, da localização e dos investimentos estratégicos para se manter competitivo.

As alianças estratégicas se multiplicam: General Motors e Hyundai Motor Company planejam cinco veículos desenvolvidos em conjunto, visando 800.000 vendas anuais na América Latina até 2028, aproveitando plataformas compartilhadas para reduzir os custos de P&D[3]General Motors, "Ficha Informativa da Joint Venture GM–Hyundai para a América Latina", gm.com. A GWM inaugurou uma nova instalação de fabricação no Brasil, um movimento fundamental visando a produção eficiente dos SUVs HAVAL. Na América Latina, as montadoras estão constatando que as prioridades dos consumidores — como acessibilidade, flexibilidade de combustível e serviço pós-venda confiável — estão tendo precedência sobre recursos de luxo, como autonomia de alto nível. Essa tendência ressalta uma abordagem prática da inovação, com empresas adaptando suas estratégias de produto para atender às demandas regionais, conquistando assim uma vantagem competitiva por meio de valor localizado.

A conformidade regulatória molda o posicionamento competitivo. As marcas capazes de atender às emissões do PROCONVE L-8 e aos limites de conteúdo do USMCA sem aumentos de preços asseguram vantagens duradouras. Estruturas de produção flexíveis, diversificação do fornecimento de componentes eletrônicos e capacidade logística resiliente emergem como fatores decisivos para a sustentação da rentabilidade a longo prazo.

Líderes do Setor de Automóveis de Passeio da América Latina

General Motors Company

Volkswagen AG

Stellantis N.V.

Toyota Motor Corporation

Hyundai Motor Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: General Motors e Hyundai Motor Company anunciaram uma parceria para codesenvolver cinco veículos para a América Central e do Sul, escalando para 800.000 unidades até 2028.

- Agosto de 2025: A GWM inaugurou sua primeira planta de processo completo em Iracemápolis, São Paulo, para produzir o HAVAL H6 e o HAVAL H9.

- Julho de 2025: A BYD Auto iniciou a produção de automóveis de passeio em sua nova instalação na Bahia após investir BRL 5,5 bilhões (USD 1 bilhão).

- Março de 2024: A Stellantis N.V. apresentou um plano de investimento na América do Sul de EUR 5,6 bilhões com vigência até 2030.

Escopo do Relatório do Mercado de Automóveis de Passeio da América Latina

Um automóvel de passeio é um veículo motorizado projetado principalmente para transportar passageiros. Geralmente possui quatro rodas, um assento para o motorista e é concebido para proporcionar conforto e comodidade para uso pessoal ou familiar.

O Mercado de Automóveis de Passeio da América Latina é segmentado por tipo de veículo (hatchback, sedan e veículo utilitário esportivo), tipo de combustível (gasolina, diesel e elétrico) e país (Brasil, Argentina, México e o restante da América Latina). Para cada segmento, o dimensionamento e a previsão de mercado foram realizados com base no valor (USD).

| Hatchback |

| Sedan |

| SUV / Crossover |

| Veículo Multiuso (MPV) |

| Entrada (A/B) |

| Médio (C) |

| Grande (D/E) |

| Gasolina |

| Diesel |

| Flex-Fuel |

| Veículo Elétrico Híbrido |

| Veículo Elétrico a Bateria |

| Lojas Próprias dos Fabricantes |

| Revendedores Independentes |

| Brasil |

| México |

| Argentina |

| Colômbia |

| Chile |

| Peru |

| Restante da América Latina |

| Por Tipo de Veículo | Hatchback |

| Sedan | |

| SUV / Crossover | |

| Veículo Multiuso (MPV) | |

| Por Classe de Veículo | Entrada (A/B) |

| Médio (C) | |

| Grande (D/E) | |

| Por Tipo de Propulsão / Combustível | Gasolina |

| Diesel | |

| Flex-Fuel | |

| Veículo Elétrico Híbrido | |

| Veículo Elétrico a Bateria | |

| Por Canal de Vendas | Lojas Próprias dos Fabricantes |

| Revendedores Independentes | |

| Por País | Brasil |

| México | |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América Latina |

Principais Questões Respondidas no Relatório

Qual é o valor previsto do mercado de automóveis de passeio da América Latina até 2031?

O mercado está projetado para atingir USD 102,51 bilhões até 2031.

Qual estilo de carroceria lidera a demanda de veículos na América Latina?

Os SUVs/Crossovers lideram com 40,85% de participação em 2025 e mantêm o crescimento mais acelerado até 2031.

Qual é o ritmo de crescimento dos automóveis de passeio elétricos a bateria na América Latina?

Os modelos elétricos a bateria registram um CAGR de 6,78% de 2026 a 2031, o mais alto entre todos os tipos de propulsão.

Qual país é o maior contribuinte para a receita regional de automóveis de passeio?

O Brasil comanda 47,79% das vendas graças à ampla fabricação e à sólida infraestrutura de combustível flex-fuel.

Página atualizada pela última vez em: