Tamanho e Participação do Mercado de Modelos de Linguagem de Grande Escala (LLM)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.08% CAGR |

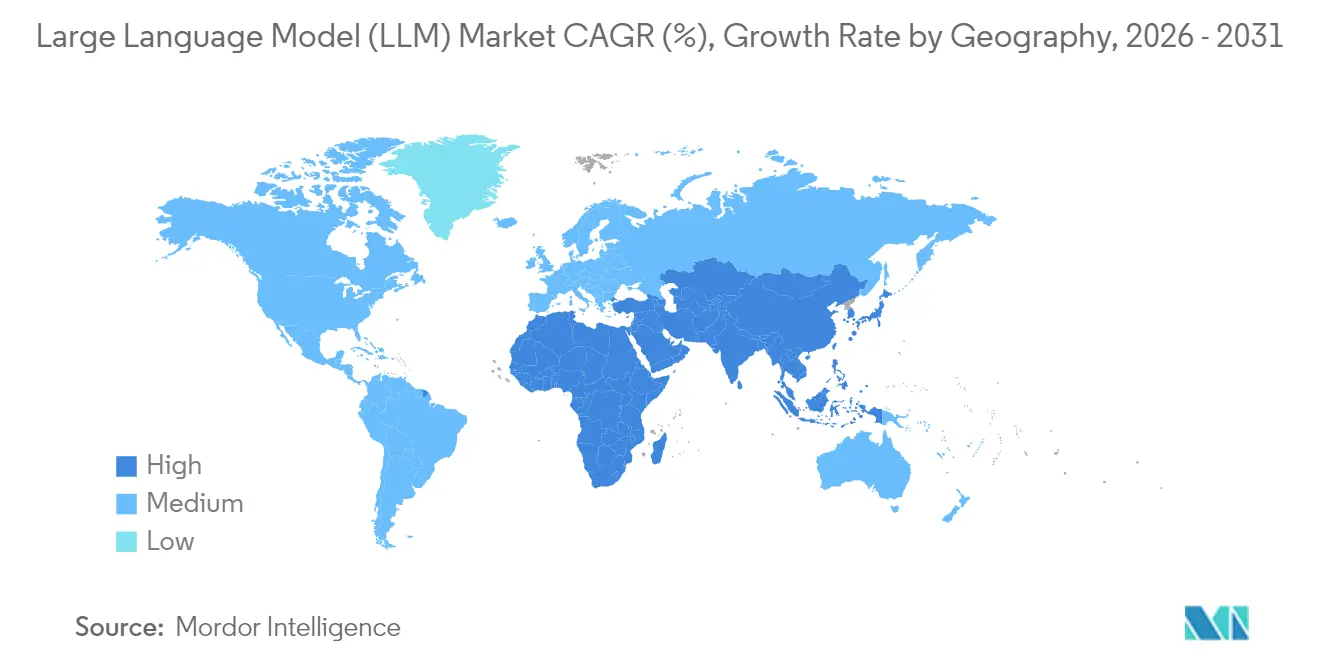

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

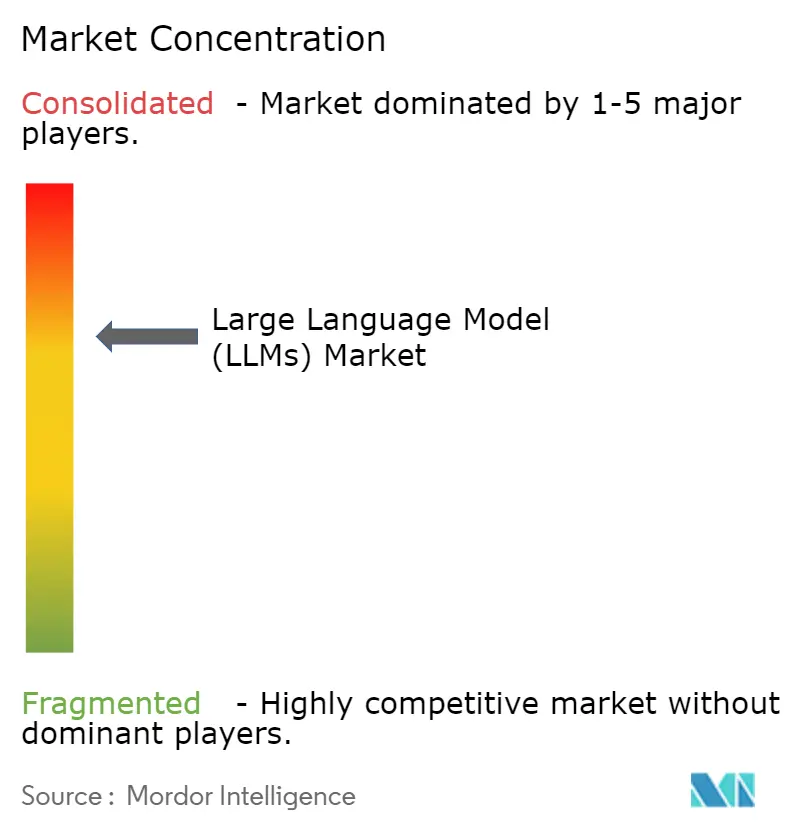

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Modelos de Linguagem de Grande Escala (LLM) por Mordor Intelligence

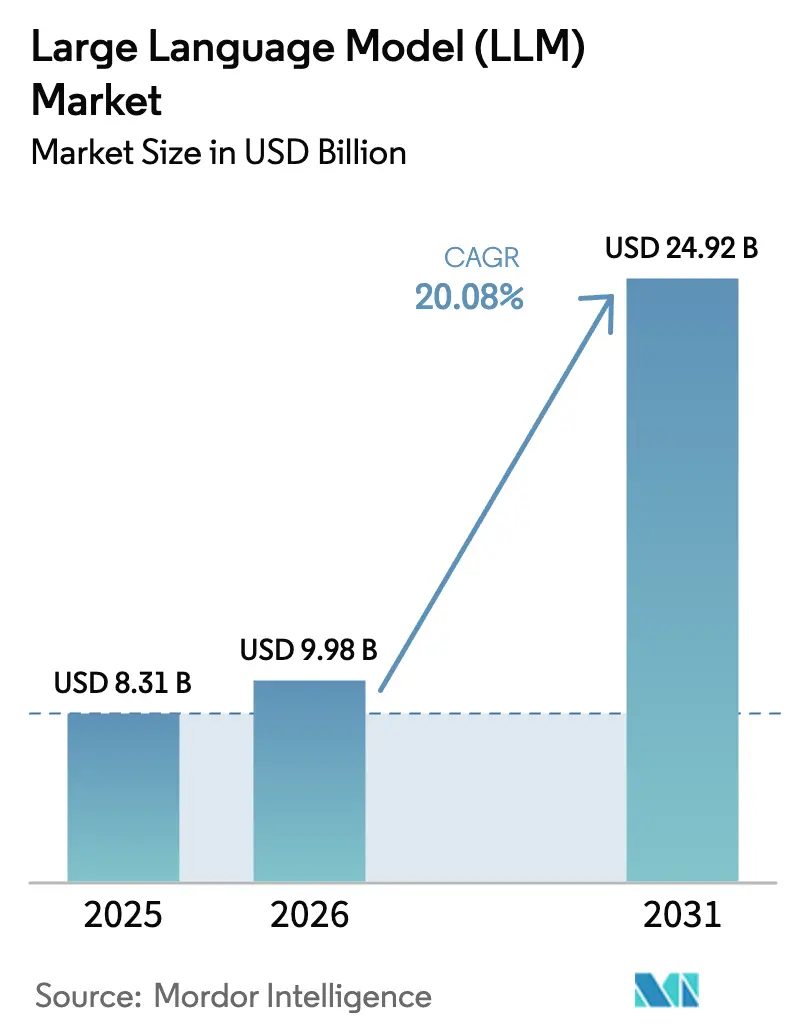

O tamanho do mercado de modelos de linguagem de grande escala foi avaliado em USD 8,31 bilhões em 2025 e estima-se que cresça de USD 9,98 bilhões em 2026 para atingir USD 24,92 bilhões até 2031, a um CAGR de 20,08% durante o período de previsão (2026-2031). Inovações em GPU, como a plataforma Blackwell da Nvidia e o AWS Trainium2, estão reduzindo os custos de propriedade e eliminando barreiras de escala, levando empresas de todos os portes a pilotar iniciativas de LLM internas ou gerenciadas.[1]Nvidia Corporation, "Plataforma NVIDIA Blackwell Chega para Impulsionar uma Nova Era da Computação," nvidianews.nvidia.com Arquiteturas multimodais que processam texto, imagem e áudio em um único pipeline estão migrando de bancadas de pesquisa para ofertas comerciais, ampliando a adoção além da IA conversacional para design, diagnósticos e publicidade. Regulamentações nacionais de IA estão impulsionando os compradores em direção a implantações treinadas regionalmente ou no local, enquanto APIs específicas de domínio em bancos e saúde estão substituindo modelos genéricos ao reduzir o risco de alucinações e facilitar a conformidade. Modelos de linguagem pequenos otimizados para borda estão remodelando os roteiros de dispositivos para smartphones, wearables e OEMs industriais, abrindo novos fluxos de receita para fornecedores de chips e provedores de inferência como serviço. Em conjunto, essas forças apontam para uma década em que o mercado de modelos de linguagem de grande escala evolui de cargas de trabalho concentradas em nuvem para um tecido de inteligência em camadas e onipresente.

Principais Conclusões do Relatório

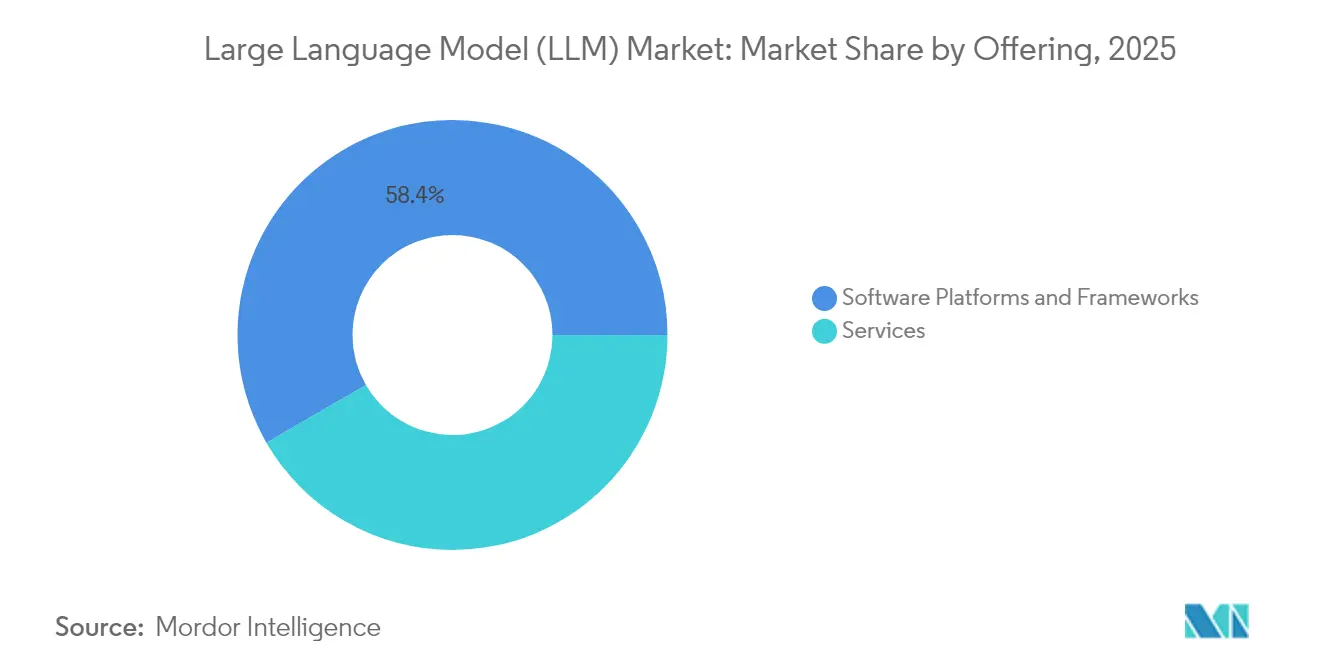

- Por oferta, as plataformas de software detinham 58,35% da participação do mercado de modelos de linguagem de grande escala em 2025; os serviços devem se expandir a um CAGR de 24,26% até 2031.

- Por implantação, as soluções no local lideraram com 51,85% do tamanho do mercado de modelos de linguagem de grande escala em 2025, enquanto as implantações em borda/dispositivo avançam a um CAGR de 27,25% até 2031.

- Por tamanho de modelo, os modelos com menos de 100 bilhões de parâmetros capturaram 69,20% da participação do mercado de modelos de linguagem de grande escala em 2025; modelos acima de 300 bilhões de parâmetros têm previsão de crescimento a um CAGR de 29,05%.

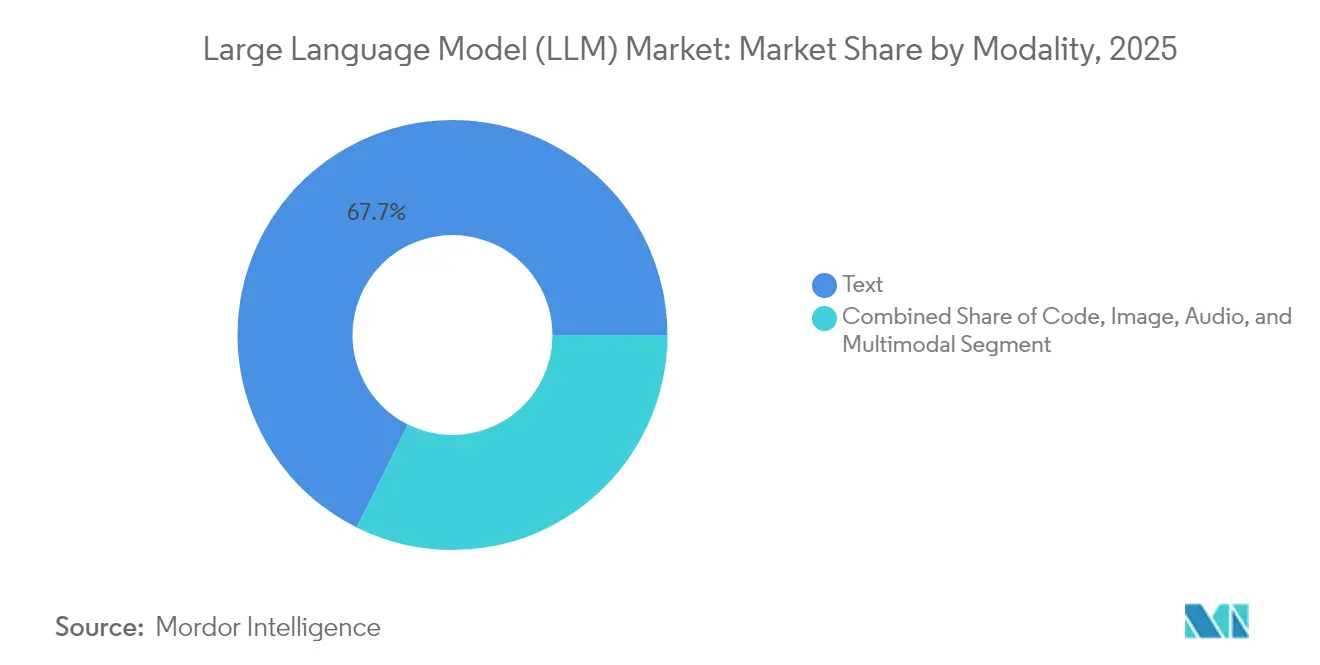

- Por modalidade, os modelos centrados em texto comandaram 67,65% da receita em 2025; os modelos multimodais têm projeção de registrar um CAGR de 28,95% até 2031.

- Por aplicação, chatbots e assistentes virtuais detinham 26,35% do tamanho do mercado de modelos de linguagem de grande escala em 2025, enquanto as ferramentas de geração de código escalarão a um CAGR de 24,75%.

- Por setor do usuário final, varejo e comércio eletrônico lideraram com 26,75% da receita em 2025; a saúde crescerá a um CAGR de 25,95% até 2031.

- Por geografia, a América do Norte respondeu por 31,70% da receita de 2025, enquanto a Ásia-Pacífico está no caminho de um CAGR de 31,40% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Modelos de Linguagem de Grande Escala (LLM)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Redução de Custos na Computação GPU via Nvidia Blackwell e AWS Trainium2 | +5.2% | Global, com concentração na América do Norte e no Leste Asiático | Médio prazo (2-4 anos) |

| APIs de LLM de Nível Empresarial e Específicas de Domínio em BFSI e Saúde (América do Norte) | +4.3% | América do Norte, com repercussão na Europa | Curto prazo (≤ 2 anos) |

| Políticas Nacionais de IA Forçando Treinamento Local (ex.: Regras Provisórias da China 2024) | +3.1% | China, UE, com implicações globais | Médio prazo (2-4 anos) |

| Oportunidade de Upsell de SaaS a Partir de Recursos de LLM Incorporados (CRM/ERP Europeu) | +2.8% | Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Aumento da Demanda por Conteúdo Multimodal de Agências Globais de AdTech | +2.5% | Global, com concentração na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Modelos de Linguagem Pequenos Otimizados para Borda (<2 B de parâmetros) para Smartphones | +3.7% | Global, com adoção antecipada na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Redução de Custos na Computação GPU via Nvidia Blackwell e AWS Trainium2

A família Blackwell da Nvidia, apresentada em 2024, reduz o custo total de propriedade para treinamento e inferência em larga escala em até 25 vezes em relação à geração anterior, diminuindo tanto o capex quanto o consumo de energia. O AWS Trainium2 estende essas economias às nuvens gerenciadas, oferecendo aos fornecedores de software de médio porte um caminho de custo para experimentação com trilhões de parâmetros. A eficiência de capital resultante elimina um fosso histórico desfrutado pelos grandes hiperescaladores, permitindo que provedores regionais e consórcios de código aberto lancem checkpoints competitivos. A elasticidade de custos também está amplificando a experimentação em abordagens de ajuste fino com eficiência de parâmetros que aumentam a precisão sem atualizações de hardware por item de linha. Coletivamente, esses fatores econômicos aceleram as implantações em setores que vão da manufatura de precisão à educação personalizada, expandindo o mercado endereçável de modelos de linguagem de grande escala.

APIs de LLM de Nível Empresarial e Específicas de Domínio em BFSI e Saúde

Os bancos estão integrando modelos ajustados para finanças para triagem de risco de crédito, rastreamento de sanções e assessoria personalizada a clientes, reduzindo os ciclos de revisão manual enquanto atendem aos padrões de auditoria. As redes de saúde estão pilotando assistentes clinicamente alinhados que analisam notas médicas e literatura para melhorar decisões diagnósticas, triagem de pacientes e descoberta de medicamentos. Os fornecedores enfatizam o embasamento rigoroso de prompts e a geração aumentada por recuperação para suprimir alucinações e passar pela aprovação regulatória. Os modelos de assinatura que medem tokens ou resultados se encaixam nas normas de aquisição existentes, facilitando os ciclos de vendas. Com regras rígidas de governança de dados em ambos os setores, essas APIs especializadas estão substituindo modelos genéricos e consolidando um nível premium no mercado de modelos de linguagem de grande escala.

Políticas Nacionais de IA Forçando Treinamento Local

As Medidas Provisórias da China e o Regulamento de IA da UE exigem classificação de risco, registros de segurança e, em muitos casos, treinamento local de modelos para estratégia digital.[3]Comissão Europeia, "Quadro Regulatório sobre IA," digital-strategy.ec.europa.eu As empresas agora avaliam a fragmentação jurisdicional em relação à eficiência, inclinando-se para nuvens soberanas ou clusters no local para proteger dados proprietários. Os integradores de sistemas estão respondendo com o lançamento de hubs regionais de modelos, frequentemente cofinanciados por operadoras de telecomunicações ou fundos estatais, para garantir cobertura linguística e aprovação governamental mais rápida. A mudança está gerando novos campeões regionais e corroendo a tese de um modelo único para todos que dominou o crescimento inicial do mercado de modelos de linguagem de grande escala. Em paralelo, o treinamento local produz resultados culturalmente alinhados, aumentando a aceitação dos usuários em setores como serviços públicos e mídia de radiodifusão.

Oportunidade de Upsell de SaaS a Partir de Recursos de LLM Incorporados

As plataformas de CRM, ERP e ambiente de trabalho estão incorporando funções generativas — rascunho automático de e-mails, resumo de risco de negócios, reconciliação de fechamento financeiro — diretamente em suas interfaces existentes. Os fornecedores começaram a se afastar da precificação por assento em direção a níveis baseados em uso que alinham melhor o valor ao consumo de computação.[4]Comissão Europeia, "Quadro Regulatório sobre IA," digital-strategy.ec.europa.eu As estratégias de upsell dependem do aproveitamento dos dados dos clientes já presentes na pilha de SaaS, fornecendo respostas ricas em contexto que os concorrentes têm dificuldade em replicar. Para os compradores, o modelo minimiza a sobrecarga de integração e realiza o tempo de obtenção de valor em semanas, levando à alocação de orçamento anteriormente reservado para projetos piloto de IA discretos. Essa dinâmica amplia o mercado total acessível de modelos de linguagem de grande escala além das equipes de IA para as partes interessadas de linha de negócios.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada do Custo de Energia de Inferência (USD 0,12/1K tokens) Limitando a Adoção por PMEs (América do Sul) | -2.1% | América do Sul, África, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Sobrecarga de Conformidade de Alto Risco do Regulamento de IA da UE | -1.8% | União Europeia, com implicações globais para empresas que atendem mercados da UE | Médio prazo (2-4 anos) |

| Escassez de Dados de Treinamento Multilíngues para Línguas Africanas | -1.3% | África, com implicações globais para IA inclusiva | Longo prazo (≥ 4 anos) |

| Controle dos Hiperescaladores sobre o Fornecimento de GPU H100 Restringindo HPC no Local | -1.9% | Global, com impacto particular em mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada do Custo de Energia de Inferência Limitando a Adoção por PMEs

Executar um assistente com 20 bilhões de parâmetros pode consumir vários quilowatts-hora por milhão de tokens, traduzindo-se em USD 0,12 em taxas de eletricidade para cada 1.000 tokens processados em regiões com tarifas de rede superiores a USD 0,10/kWh. Para pequenas empresas de comércio eletrônico ou logística que operam com margens estreitas no Brasil ou no Quênia, os cálculos comprometem o retorno sobre o investimento. Os provedores de nuvem estão co-localizando resfriamento ultraeficiente e energia renovável, mas as taxas de repasse permanecem voláteis. Compiladores com consciência energética e técnicas de esparsidade estão surgindo, mas poucos chegam à produção com os orçamentos típicos das equipes de TI de PMEs. Até que a densidade de inferência melhore, muitas empresas menores permanecerão em chatbots legados, limitando uma fatia do mercado de modelos de linguagem de grande escala no curto prazo.

Sobrecarga de Conformidade de Alto Risco do Regulamento de IA da UE

O Regulamento de IA da UE, em vigor desde fevereiro de 2025, classifica muitas implantações de LLM em pontuação de crédito, contratação ou suporte médico como de alto risco, acionando avaliações de impacto obrigatórias, ciclos de supervisão humana e registros públicos. Penalidades de até EUR 35 milhões ou 7% do faturamento global elevam o escrutínio no nível do conselho. Os encargos de documentação retardam os ciclos de lançamento e exigem novas ferramentas para linhagem de conjuntos de dados, explicabilidade e monitoramento de viés. As grandes empresas podem amortizar a despesa entre as linhas de produtos, enquanto as startups enfrentam atrasos na entrada no mercado, levando-as a jurisdições menos regulamentadas. Coletivamente, essas fricções reduzem pontos do crescimento regional dentro do mercado de modelos de linguagem de grande escala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Plataformas de Software Impulsionam a Adoção Empresarial

As plataformas de software ancoraram 58,35% da receita de 2025, servindo como andaime para fluxos de trabalho de experimentação, encadeamento de prompts e ajuste fino. Os kits de recursos que abstraem tokenização, busca vetorial e filtros de segurança permitem que os desenvolvedores integrem funções generativas sem conhecimento profundo de modelos. Ao longo do período de previsão, os serviços de consultoria e ajuste fino se expandirão a um CAGR de 24,26% à medida que as empresas buscam ajuda para alinhar os resultados com o tom da marca, a política de risco e os orçamentos de latência. Os planos de inferência gerenciada também estão escalando, permitindo que as empresas distribuam chamadas entre GPUs, ASICs e CPUs com base em curvas de custo em tempo real. Essa camada de serviço empurra o mercado de modelos de linguagem de grande escala em direção a um paradigma como serviço.

A crescente demanda por pilhas verticais prontas para uso está incentivando as empresas de plataforma a adicionar predefinições regulatórias, vocabulários de domínio e painéis de benchmark. Os veículos contratuais cada vez mais agrupam licenças, análises de uso e relatórios de conformidade, refletindo as normas de aquisição em finanças e saúde. Os fornecedores independentes de software estão incorporando essas plataformas, alimentando um ecossistema de parceiros que amplia o alcance dos canais. Como resultado, o mercado de modelos de linguagem de grande escala recompensa especialmente os provedores que combinam ferramentas abertas com conectores de dados selecionados e recursos robustos de governança.

Por Implantação: A Computação em Borda Remodela a Arquitetura de IA

As instalações no local dominaram 51,85% dos gastos de 2025, pois bancos, hospitais e agências públicas priorizaram a soberania e o controle de latência. As regulamentações que exigem processamento de dados no país inclinaram ainda mais os orçamentos para clusters privados e nuvens soberanas. No entanto, a tração mais rápida está na borda, onde checkpoints quantizados de 4 GB agora cabem em smartphones de ponta e controladores industriais. Com um CAGR de 27,25% até 2031, a inferência em borda elimina atrasos de ida e volta e alivia a carga de largura de banda, valorizados em drones de inspeção autônomos e wearables de serviço de campo. Os primeiros pilotos na Coreia do Sul e na Índia demonstram resposta abaixo de 100 milissegundos em SoCs móveis de 6 W, destacando um novo capítulo para o mercado de modelos de linguagem de grande escala.

Topologias híbridas estão se cristalizando: prompts de alta precisão são iniciados na nuvem, enquanto continuações de baixo risco ocorrem no dispositivo, reduzindo as taxas de saída da nuvem. Os fabricantes de chips estão lançando NPUs ajustadas para transformadores de 4 bits, e as atualizações de firmware permitem que os OEMs forneçam agentes de linguagem com valor agregado após a compra. Em conjunto, essas tendências borram a fronteira entre nuvem e produto, espalhando a inteligência do mercado de modelos de linguagem de grande escala por toda a pilha de dispositivos.

Por Tamanho de Modelo: A Eficiência de Parâmetros Impulsiona a Inovação

As empresas favoreceram modelos com menos de 100 bilhões de parâmetros, que capturaram 69,20% da receita de 2025 e normalmente funcionam confortavelmente em clusters de oito GPUs. O design com eficiência de parâmetros reduz os tokens enquanto preserva as janelas de contexto, evidenciado pela arquitetura recorrente do xLSTM 7B que oferece inferência rápida em servidores comuns. Tais footprints se alinham com os limites de custo na automação de centrais de atendimento ou chat de segurados em seguros, mantendo o mercado de modelos de linguagem de grande escala acessível para empresas de médio porte.

No outro extremo, os modelos com mais de 300 bilhões de parâmetros registrarão um CAGR de 29,05%, impulsionados por casos de uso de raciocínio complexo, descoberta científica e composição multimodal. As alianças de pesquisa entre gigantes farmacêuticos e plataformas de nuvem visam comprimir os cronogramas de treinamento com aprendizado curricular e dados sintéticos, impulsionando avanços no dobramento de proteínas e no design de materiais. À medida que as ferramentas para destilar conhecimento desses modelos gigantescos em cabeças de serviço menores amadurecem, o valor criado no topo se propaga para aplicativos de negócios cotidianos, expandindo o mercado total de modelos de linguagem de grande escala.

Por Modalidade: Capacidades Multimodais Ampliam o Escopo de Aplicação

As arquiteturas centradas em texto obtiveram 67,65% da receita de 2025, impulsionando resumo, gestão do conhecimento e suporte conversacional. No entanto, as equipes de engajamento de clientes, agências de publicidade e clínicos exigem cada vez mais modelos que ingiram diagramas, imagens e formas de onda junto com texto. As pilhas multimodais crescerão a um CAGR de 28,95% até 2031, impulsionadas por inovações em tokens visuais e espaços de incorporação conjunta. Os aplicativos imobiliários agora descrevem fotos de propriedades em vários idiomas, e os assistentes de radiologia cruzam imagens com registros de pacientes para sinalizar anomalias, abrindo novos caminhos no mercado de modelos de linguagem de grande escala.

As entradas com áudio aumentado elevam a precisão no controle de qualidade de centrais de atendimento, e os protótipos de gesto para código sugerem uma mudança de interface iminente. Os fornecedores que dominam o alinhamento entre modalidades e a otimização de latência ganham um fosso competitivo, pois os pipelines de dados e os protocolos de avaliação se tornam marcadamente mais complexos do que as variantes somente de texto. Consequentemente, a profundidade técnica no pré-treinamento multimodal determina cada vez mais a liderança no mercado de modelos de linguagem de grande escala.

Por Aplicação: A Geração de Código Acelera a Produtividade dos Desenvolvedores

Os chatbots e assistentes virtuais lideraram a demanda de 2025 com 26,35% de participação, automatizando suporte de primeiro nível, centrais de atendimento de RH e serviços de concierge virtual. Eles permanecem uma porta de entrada, mas as equipes de software respondem pela escalada mais acentuada. As ferramentas de geração e revisão de código crescerão a um CAGR de 24,75%, acelerando os sprints ao sugerir automaticamente funções, identificar falhas de segurança e produzir suítes de testes. As equipes que usam programadores parceiros de LLM relatam menos bugs acumulados e cadências de lançamento mais rígidas, demonstrando retorno sobre o investimento tangível para os CFOs e ampliando o funil do mercado de modelos de linguagem de grande escala.

Além do código, os pipelines de criação de conteúdo integram geração de texto, layout e narração em voz sob uma única camada de orquestração. Os agentes autônomos fundem APIs de recuperação, raciocínio e ação para navegar em fluxos de trabalho complexos, como triagem de sinistros de seguros ou tratamento de exceções na cadeia de suprimentos. Esses padrões emergentes sublinham uma mudança de prompts de turno único para orquestração em várias etapas, aprofundando o valor capturado pelo mercado de modelos de linguagem de grande escala.

Por Setor do Usuário Final: Inovações em Saúde Impulsionam o Crescimento

O varejo e o comércio eletrônico capturaram 26,75% da receita de 2025, aproveitando perguntas e respostas sobre produtos em tempo real, texto publicitário e reclassificação dinâmica de pesquisa. As instituições financeiras pivotaram para análises antifraude e assessoria contextual a clientes, impulsionando a venda cruzada sem aumentar o quadro de pessoal. No entanto, a saúde registrará um CAGR de 25,95% até 2031, à medida que os LLMs clínicos apoiam o raciocínio diagnóstico, a síntese de literatura e as instruções de alta personalizadas. Os primeiros pilotos mostram taxas de readmissão reduzidas quando as notas de alta são adaptadas automaticamente ao nível de alfabetização do paciente, comprovando o impacto direto nos resultados e reforçando os gastos no mercado de modelos de linguagem de grande escala.

Os pesquisadores de ciências da vida alimentam protocolos de laboratório, ômicas e corpus de patentes em modelos ajustados para acelerar a identificação de alvos. Os órgãos governamentais e de defesa experimentam o resumo de inteligência multilíngue, enquanto os provedores de educação testam tutoria adaptativa que combina explicação de conceitos com questionamento socrático. Em todos esses setores verticais, os protocolos de privacidade de dados e as trilhas de auditoria tornaram-se parte das listas de verificação padrão de RFP, levando os fornecedores a incorporar primitivas de governança profundamente no design do produto.

Análise Geográfica

A América do Norte contribuiu com 31,70% da receita de 2025, impulsionada por financiamento de capital de risco, reservas de talentos universitários e fornecimento de GPU em nuvem. As empresas lá foram as primeiras a implantar assistentes específicos de domínio para gestão de patrimônio, suporte à decisão em oncologia e pesquisa jurídica. As leis estaduais de privacidade e a atenção federal ao viés algorítmico impulsionam a demanda por módulos de explicabilidade, mas a política geral permanece favorável à inovação. A implantação contínua de centros de dados prontos para IA pelos hiperescaladores sustenta o throughput regional, garantindo que o mercado de modelos de linguagem de grande escala mantenha um núcleo norte-americano significativo.

A Ásia-Pacífico registrará o CAGR mais rápido de 31,40%, à medida que os governos subsidiam iniciativas de modelos soberanos e a diversidade linguística estimula checkpoints locais. As Medidas Provisórias da China exigem treinamento no país, estimulando o design doméstico de aceleradores e serviços de nuvem. O Japão incentiva a IA de alto impacto sob sua estratégia Digital Garden 2025, enquanto a Missão IndiaAI da Índia abre conjuntos de dados públicos e créditos de GPU para startups. Os modelos de linguagem pequenos nativos de borda ressoam em mercados centrados em smartphones, como Indonésia e Filipinas, expandindo a cobertura rural e ampliando o mercado de modelos de linguagem de grande escala.

A Europa equilibra ambição com cautela sob o Regulamento de IA da UE. As corporações buscam implantações híbridas para conciliar residência de dados com escalabilidade, usando clusters privados para cargas de trabalho sensíveis e nuvens públicas para capacidade de pico. Espanha, França e Itália estão ampliando fazendas de servidores prontas para IA, frequentemente alimentadas por energias renováveis para atender às metas de sustentabilidade. A onda de upsell de SaaS é pronunciada aqui, com fornecedores de ERP incorporando recursos de chat multilíngue e reconciliação de faturas que satisfazem os padrões de auditoria locais. Coletivamente, os regimes de aplicação nacionais divergentes fragmentam os planos de entrada no mercado, mas também geram demanda por ferramentas de consultoria e conformidade, mantendo o mercado regional de modelos de linguagem de grande escala em uma trajetória de crescimento estável.

Cenário Competitivo

Os cinco principais fornecedores controlam juntos mais de 85% da receita, ancorados por pilhas integradas que vão do silício ao software. A Nvidia reforçou sua posição ao adquirir ativos de orquestração de software no início de 2025, posicionando-se como um provedor de plataforma de IA completa nvidianews.nvidia.com. A Microsoft aprofundou parcerias tanto com a OpenAI quanto com o laboratório emergente xAI, distribuindo o risco de modelos e ampliando o apelo aos clientes blogs.microsoft.com. A Oracle se alinhou com a Microsoft e a OpenAI para oferecer regiões de IA multinuvem, combinando conformidade com escala elástica de GPU.

Os desafiantes de código aberto e os especialistas regionais estão superando seu peso ao lançar checkpoints eficientes que rivalizam com as linhas de base de licenciamento comercial a custos mais baixos. O Claude 4 da Anthropic avançou nos benchmarks de raciocínio em várias etapas, enquanto os ajustes finos de precisão mista de modelos derivados da Meta dominam os rankings da comunidade. As operadoras de telecomunicações na Coreia do Sul e na Alemanha estão criando nuvens de IA soberanas, com o objetivo de capturar cargas de trabalho regulamentadas e ganhar participação dos hiperescaladores dos EUA. As startups que empacotam dados verticais, suítes de avaliação de domínio e APIs de implantação rápida estão garantindo contratos em seguros, logística e mineração, injetando novo dinamismo no mercado de modelos de linguagem de grande escala.

As alianças estratégicas, e não apenas os pesos dos modelos, agora decidem as RFPs empresariais. Os fornecedores que oferecem arquiteturas de referência, simuladores de custo e painéis de conformidade ganham tração em aquisições. A eficiência energética, a resiliência da cadeia de suprimentos e as métricas de uso transparentes figuram fortemente nos contratos de serviço mestre, sinalizando um manual do comprador em maturação. Com os pesos abertos corroendo os fossos proprietários, os titulares diferenciam-se cada vez mais em ferramentas de implantação, integrações de segurança e capacidade de distribuição global.

Líderes do Setor de Modelos de Linguagem de Grande Escala (LLM)

-

Alibaba Group Holding Limited

-

Amazon Web Services (AWS)

-

Anthropic

-

Baidu, Inc.

-

Google LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Anthropic lançou os modelos Claude 4 com raciocínio em várias etapas aprimorado.

- Maio de 2025: A Microsoft integrou tecnologias da Anthropic e da xAI, diversificando sua pilha de IA.

- Maio de 2025: A OpenAI introduziu o Codex, um agente para tarefas de desenvolvimento de software.

- Abril de 2025: O Google adotou o protocolo de interoperabilidade da Anthropic para agentes de IA.

- Abril de 2025: A Nvidia anunciou aquisições que ampliam seu controle de IA de pilha completa.

- Março de 2025: A EY Índia apresentou um LLM de BFSI ajustado fino construído sobre o LLAMA 3.1-8B.

- Março de 2025: O Google investiu na Anthropic, fortalecendo sua parceria de IA.

- Março de 2025: A Nebius e a YTL lançaram instâncias de GPU Blackwell Ultra.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Cobertura Principal

Nosso estudo define o mercado de modelos de linguagem de grande escala (LLM) como a receita gerada por plataformas de software, frameworks e serviços relacionados de integração ou ajuste fino que permitem que modelos baseados em transformador com mais de um bilhão de parâmetros sejam treinados, implantados ou consumidos no local, na nuvem ou na borda. De acordo com a Mordor Intelligence, o valor é capturado no ponto em que o software ou os serviços chegam aos usuários pagantes, seja cobrado por chamada de API, assinatura ou licença empresarial.

Exclusão do Escopo: Modelos generativos de visão computacional independentes e vendas de GPUs, ASICs ou servidores estão fora deste estudo.

Visão Geral da Segmentação

-

Por Oferta

-

Plataformas e Frameworks de Software

- Plataformas de LLM de Uso Geral

- Soluções de LLM Específicas de Domínio

-

Serviços

- Consultoria e Integração de Sistemas

- Ajuste Fino e Personalização

- Inferência Gerenciada e Hospedagem

-

Plataformas e Frameworks de Software

-

Por Implantação

- Nuvem (Pública e Privada)

- No Local/Clusters de IA Dedicados

- Borda/Incorporado em Dispositivo

-

Por Tamanho de Modelo - Parâmetros

- Menos de 7 B de Parâmetros

- 7 - 70 B de Parâmetros

- 70 - 300 B de Parâmetros

- Acima de 300 B de Parâmetros

-

Por Modalidade

- Texto

- Código

- Imagem

- Áudio

- Multimodal

-

Por Aplicação

- Chatbots e Assistentes Virtuais

- Geração e Revisão de Código

- Geração de Conteúdo e Mídia

- Automação do Atendimento ao Cliente

- Tradução de Idiomas e Localização

- Análise de Sentimentos e Intenção

- Agentes Autônomos e RPA

-

Por Setor do Usuário Final

- BFSI

- Saúde e Ciências da Vida

- Varejo e Comércio Eletrônico

- Mídia e Entretenimento

- Tecnologia da Informação e Telecomunicações

- Educação

- Manufatura

- Governo e Defesa

-

Por Geografia

-

América do Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

-

Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Sudeste Asiático

- Restante da Ásia-Pacífico

-

América do Sul

- Brasil

- Restante da América do Sul

-

Oriente Médio e África

-

Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

-

África

- África do Sul

- Restante da África

-

Oriente Médio

-

América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Para fundamentar as descobertas secundárias, entrevistamos líderes de produtos de IA, arquitetos de operações em nuvem, responsáveis pela conformidade e pesquisadores acadêmicos na América do Norte, Europa e principais centros da Ásia-Pacífico. Os questionários estruturados investigaram modelos de precificação, preferências de contagem de parâmetros, proporções de custo de computação para inferência e ciclos de atualização esperados, permitindo-nos fechar lacunas de dados e testar as premissas modeladas sob pressão.

Pesquisa Documental

Os analistas da Mordor coletaram dados fundamentais de fontes de nível primário acessíveis ao público, como registros do Escritório de Patentes e Marcas Registradas dos EUA sobre novas arquiteturas de transformador, indicadores de economia digital da OCDE que rastreiam a adoção de IA, códigos aduaneiros da Organização Mundial do Comércio que cobrem exportações de software de IA e documentos de política do grupo de trabalho do Regulamento de IA da UE. Enriquecemos essas perspectivas com relatórios 10-K de empresas, transcrições de conferências de desenvolvedores e briefings de associações comerciais respeitáveis (por exemplo, os projetos LF-AI da Linux Foundation).

Os bancos de dados de assinatura que mantemos — D&B Hoovers para dados financeiros, Dow Jones Factiva para fluxo de negócios e Questel para panoramas de patentes — forneceram sinais quantitativos adicionais sobre o momentum de receita dos fornecedores e a intensidade de inovação.

As fontes citadas ilustram a amplitude do material consultado; muitas referências adicionais apoiaram a coleta, validação e esclarecimento de dados.

Dimensionamento do Mercado e Previsão

Empregamos uma abordagem combinada de cima para baixo e de baixo para cima. Os gastos globais com software empresarial e os dados de faturamento de nuvem pública estabelecem o pool de demanda, que é então validado em relação aos preços médios de venda amostrados multiplicados pelo volume de implantação de fornecedores selecionados. As principais variáveis dentro do nosso modelo incluem (1) média de tokens gerados por usuário por mês, (2) participação de implantações em execução em clusters privados versus nuvem pública, (3) contagem média de parâmetros lançados em versões comerciais, (4) crescimento em contratos de serviços de ajuste fino e (5) incentivos de política de IA regional. A regressão multivariada combinada com análise de cenários projeta cada impulsionador até 2030; o consenso dos analistas da pesquisa primária informa o cenário de linha de base, enquanto as faixas de sensibilidade capturam a volatilidade. Onde os consolidados de fornecedores carecem de divulgação completa, os valores parciais são preenchidos usando proporções padrão do setor derivadas de anos auditados anteriores.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de anomalias em relação a métricas independentes, como remessas de servidores de IA e horas de inferência em nuvem, seguidas de revisão por pares em vários níveis. Os relatórios são atualizados anualmente, com revisões no meio do ciclo acionadas por rodadas de financiamento relevantes, mudanças regulatórias ou lançamentos de modelos inovadores. Pouco antes da entrega, um analista relê o arquivo para que os clientes recebam a visão mais atualizada.

Por Que Nossa Linha de Base de Modelos de Linguagem de Grande Escala Garante Confiabilidade

As estimativas publicadas frequentemente divergem porque as empresas escolhem anos-base diferentes, agrupam receitas de hardware ou assumem precificação uniforme.

Os principais fatores de lacuna incluem escopo mais restrito que omite serviços, extrapolação agressiva do crescimento de tokens sem limites de contagem de parâmetros e conversões de moeda congeladas em taxas de câmbio mais antigas antes da recente valorização do dólar.

Comparação de Benchmark

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 8,31 B (2025) | ||

| USD 6,4 B (2024) | Consultoria Global A | Hardware agrupado, taxas de câmbio desatualizadas |

| USD 5,62 B (2024) | Consultoria Regional A | Exclui serviços de ajuste fino |

| USD 5,72 B (2024) | Publicação Especializada B | Assume CAGR uniforme de 40% sem validação |

A comparação mostra como as escolhas de escopo, as premissas de preço e a cadência de atualização reformulam os totais. A seleção disciplinada de variáveis da Mordor, as atualizações anuais e a lógica de modelo transparente oferecem aos tomadores de decisão um ponto de partida confiável e equilibrado para o planejamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de modelos de linguagem de grande escala?

O tamanho do mercado de modelos de linguagem de grande escala é de USD 9,98 bilhões em 2026 e tem projeção de atingir USD 24,92 bilhões até 2031.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico lidera o crescimento com um CAGR previsto de 31,40% até 2031, sustentado pelo investimento governamental e pela demanda por modelos multilíngues.

Por que as implantações em borda são importantes para o crescimento futuro?

Os modelos de borda oferecem menor latência, maior privacidade e custos reduzidos de largura de banda, liderando o segmento de implantação com uma perspectiva de CAGR de 27,25%.

Qual setor vertical investirá de forma mais agressiva?

A saúde deve crescer a um CAGR de 25,95% graças a aplicações de suporte à decisão clínica, aceleração de pesquisa e engajamento de pacientes.

Como as regulamentações influenciarão a adoção?

Políticas como as Medidas Provisórias da China e o Regulamento de IA da UE incentivam o treinamento local, elevam os custos de conformidade e direcionam os compradores para modelos explicáveis e hospedados regionalmente.

Os modelos menores estão substituindo os modelos gigantes?

As empresas favorecem modelos com menos de 100 bilhões de parâmetros para inferência econômica, mas os modelos ultragrandes acima de 300 bilhões de parâmetros ainda dominam tarefas de raciocínio complexo e estão crescendo a um CAGR de 29,05%.

Página atualizada pela última vez em: