Tamanho e Participação do Mercado de MLCC da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

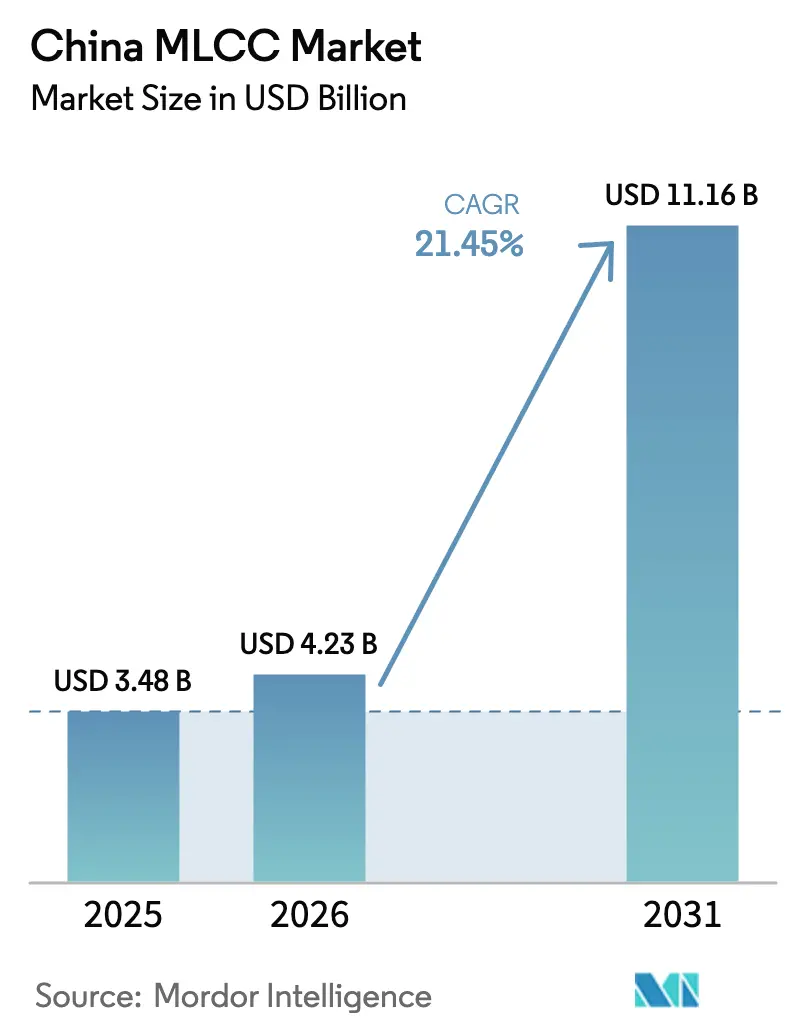

| Tamanho do mercado no ano base (2025) | 3.48 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.45% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MLCC da China por Mordor Intelligence

O tamanho do mercado de MLCC da China foi avaliado em USD 3,48 bilhões em 2025 e estima-se que cresça de USD 4,23 bilhões em 2026 para atingir USD 11,16 bilhões até 2031, a uma CAGR de 21,45% durante o período de previsão (2026-2031). A aceleração no lançamento de redes 5G, a rápida adoção de veículos elétricos e a instalação de servidores de IA sustentam essa perspectiva de alto crescimento e reforçam a meta política da China de autossuficiência em componentes eletrônicos. Os líderes globais aproveitam a escala técnica para defender nichos premium, enquanto os fornecedores domésticos visam segmentos de volume intermediário para capitalizar a demanda local. Os incentivos governamentais reduzem os custos de capital para novas fábricas e encorajam atualizações de equipamentos que reduzem lacunas tecnológicas. Ao mesmo tempo, as oscilações nos preços de matérias-primas e os ciclos de excesso de oferta criam volatilidade de curto prazo nos resultados de empresas menores.

Principais Conclusões do Relatório

- Por tipo de dielétrico, a Classe I detinha 62,05% da participação do mercado de MLCC da China em 2025; a Classe II tem previsão de expansão a uma CAGR de 23,20% até 2031.

- Por tamanho de caixa, o formato 201 representou 55,90% do tamanho do mercado de MLCC da China em 2025, enquanto o formato 402 deverá registrar uma CAGR de 22,95% até 2031.

- Por tensão, os componentes de baixa tensão ≤100 V capturaram 58,80% do tamanho do mercado de MLCC da China em 2025 e avançam a uma CAGR de 23,05% até 2031.

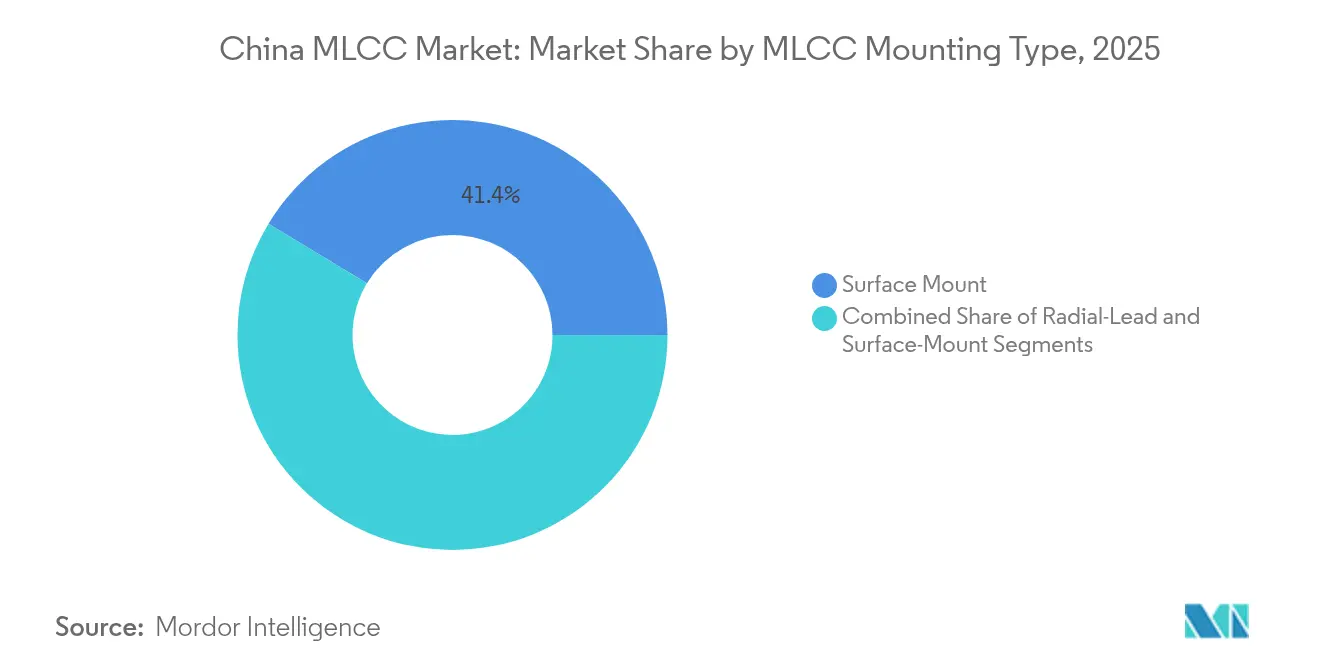

- Por tipo de montagem de MLCC, os designs de montagem em superfície detinham 41,35% da participação do mercado de MLCC da China em 2025; os formatos de tampa metálica registram a CAGR mais rápida de 22,50% até 2031.

- Por Aplicação de Usuário Final, os eletrônicos de consumo lideraram com 58,85% de participação na receita em 2025, enquanto a demanda por MLCC automotivo tem previsão de crescer a uma CAGR de 22,90% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de MLCC da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda por miniaturização e maior capacitância em smartphones/IoT | +4.2% | Polos eletrônicos de Shenzhen–Guangzhou | Médio prazo (2-4 anos) |

| A eletrificação e os sistemas ADAS impulsionam o conteúdo de MLCC em veículos | +5.8% | Clusters automotivos de Xangai, Shenzhen e Guangzhou | Longo prazo (≥ 4 anos) |

| Expansão da capacidade de infraestrutura 5G / servidores de IA | +6.1% | Cidades de Nível 1 e zonas industriais nacionais | Curto prazo (≤ 2 anos) |

| Incentivos governamentais para capacidade doméstica de MLCC | +3.4% | Nacional com variações regionais de financiamento | Longo prazo (≥ 4 anos) |

| Fábricas avançadas de MLCC de filme fino para implantes e wearables | +1.9% | Regiões costeiras orientadas para exportação | Médio prazo (2-4 anos) |

| Adoção de hedge de preço do níquel e precificação com valor agregado | +0.7% | Cadeias de suprimentos globais baseadas na China | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Capacidade de Infraestrutura 5G / Servidores de IA

A China opera 4,25 milhões de estações-base 5G e planeja superar 4,5 milhões até 2025, com cada local exigindo significativamente mais capacitores do que seus equivalentes 4G. Os servidores de IA consomem entre 3.000 e 4.000 MLCCs cada um, em comparação com menos de 1.000 nas unidades tradicionais; portanto, a expansão de data centers em hiperescala multiplica a demanda por componentes de Classe I e II de tensão média. [1]Machine Yearning, "Silicon Vanguard: Classificando os Líderes Domésticos de Chips da China," machineyearning.io Os fornecedores domésticos posicionados próximos a clusters de OEMs de telecomunicações capturam pedidos de entrega rápida, enquanto os líderes estrangeiros fornecem produtos de alta capacitância com padrões de confiabilidade automotiva consolidados. Os projetos piloto de computação de borda apoiados por políticas públicas ampliam ainda mais o alcance da implantação. Os curtos ciclos de vida dos componentes nas rádios 5G encurtam os intervalos de substituição, adicionando uma camada de receita recorrente. Esse virtuoso ciclo de demanda ressalta o papel central do mercado de MLCC da China nas cadeias de suprimentos globais de componentes passivos.

A Eletrificação e os Sistemas ADAS Impulsionam o Conteúdo de MLCC em Veículos

Os veículos elétricos utilizam entre 12.000 e 18.000 capacitores, em comparação com 3.000 a 10.000 nos modelos de combustão, o que aumenta os valores do custo de materiais de MLCC por veículo. [2]Samsung Electro-Mechanics, "Samsung expande o fornecimento de MLCC automotivo para a BYD," kedglobal.com As vendas de carros de nova energia superaram 7,76 milhões de unidades em 2023, equivalentes a 35,7% das entregas domésticas de passageiros, e permanecem em trajetória ascendente. Os sistemas de tração de alta tensão, os inversores de carboneto de silício e os módulos ADAS requerem produtos robustos das classes X7R e C0G, que comandam um prêmio de preço três vezes superior ao dos componentes de uso geral. A Samsung Electro-Mechanics assegurou recentemente contratos de fornecimento de vários milhões de dólares com a BYD para MLCCs específicos para LiDAR, sinalizando uma ampliação das oportunidades de design-win. As autoridades locais combinam créditos fiscais com subsídios de realocação de plantas, incentivando os fabricantes de capacitores a estabelecerem linhas próximas aos polos automotivos. As atualizações contínuas de recursos dos sistemas ADAS garantem um crescimento de volume robusto a longo prazo.

Demanda por Miniaturização e Maior Capacitância em Smartphones/IoT

Os telefones de última geração integram quase 1.000 MLCCs, e cada geração exige dimensões menores sem comprometer a capacitância. O dispositivo de 006003 polegadas da Murata mede apenas 0,16 mm por 0,08 mm, mas armazena 47 µF, exemplificando o ritmo de compressão do fator de forma. Os sensores de IoT, os wearables e os gateways de casa inteligente seguem uma trajetória semelhante, ampliando a diversidade de aplicações para os minúsculos capacitores de Classe II. Os ODMs de handsets chineses no Delta do Rio das Pérolas adotam esses componentes rapidamente, encurtando os ciclos de qualificação para os fornecedores locais. Os dispositivos passivos integrados reduzem os requisitos de área de circuito impresso, permitindo que os OEMs acomodem baterias maiores e novas antenas de RF. Consequentemente, o mercado de MLCC da China enfrenta uma pressão crescente para fornecer tolerâncias dimensionais mais rígidas e maior eficiência volumétrica.

Incentivos Governamentais para a Capacidade Doméstica de MLCC

O plano estratégico de indústrias do futuro de Pequim lista os componentes passivos como alvos prioritários, desbloqueando deduções fiscais, terrenos subsidiados e empréstimos a baixas taxas de juros para fábricas de capacitores. O pacote de renovação de equipamentos de 2025 amplia o suporte às ferramentas de produção de MLCC, reduzindo os períodos de retorno do capex para empresas de médio porte. Os fundos de financiamento também patrocinam pesquisas de pós dielétrico em universidades líderes, melhorando o acesso a formulações proprietárias. Os governos provinciais competem para sediar projetos âncora, frequentemente combinando descontos em tarifas de energia e subsídios para atração de talentos. Esses incentivos permitem que os players domésticos expandam linhas-piloto para volumes de produção em massa e se qualifiquem para categorias de maior confiabilidade mais rapidamente do que nas décadas anteriores. Com o tempo, o impulso das políticas públicas deverá reduzir a dependência de importações para capacitores críticos de telecomunicações e automotivos, reforçando a resiliência da cadeia de suprimentos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Ciclos persistentes de excesso de oferta e erosão de preços | -2.8% | Dinâmica do mercado global afetando fábricas na China | Curto prazo (≤ 2 anos) |

| Volatilidade nos custos de matérias-primas de níquel e cobre | -1.6% | Mercados de commodities moldando os custos de produção na China | Médio prazo (2-4 anos) |

| Capacidades limitadas de fabricação de alto nível entre os produtores domésticos | -1.3% | Nacional, mais aguda fora dos corredores tecnológicos costeiros | Médio prazo (2-4 anos) |

| Longos ciclos de qualificação para MLCCs automotivos e de alta confiabilidade | -1.1% | Padrões globais de OEMs impactando os fornecedores chineses | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclos Persistentes de Excesso de Oferta e Erosão de Preços

O setor de MLCC oscila entre escassez e excesso de oferta. Os componentes de uso geral X5R e X7R sofreram correções bruscas nos preços à vista em 2019 e novamente após o pico de demanda pandêmico de 2022. Os líderes globais agora priorizam as categorias automotivas de alta margem, deixando os segmentos de entrada superlotados por fornecedores focados em preço. Os produtores chineses com reservas de capital limitadas enfrentam uma compressão de margens quando os prazos de entrega retornam à normalidade. Os usuários finais, cientes dos riscos de excesso de oferta, negociam bloqueios de preço trimestrais, reduzindo a visibilidade da receita. Essa natureza cíclica limita o crescimento de curto prazo do mercado de MLCC da China, mesmo que a demanda estrutural permaneça intacta.

Volatilidade nos Custos de Matérias-Primas de Níquel e Cobre

O níquel e o cobre representam uma parcela significativa das despesas com pasta de eletrodo, e ambos os metais experimentaram variações de preço de dois dígitos no último ciclo. [3]TTI Inc., "Tendências de custo de matérias-primas de MLCC," ttiinc.com A integração vertical limitada expõe muitas empresas locais de MLCC à volatilidade do mercado à vista, enquanto os concorrentes japoneses se protegem com contratos de longo prazo e linhas de pó cativo. As oscilações de custo comprimem as margens brutas, atrasando as decisões de capex para os nós de produção de próxima geração. Os fornecedores menores têm dificuldade em adotar fórmulas de precificação indexadas que repassem os custos dos metais aos clientes. Até que as cadeias de suprimentos domésticas de pó amadureçam, o risco de matérias-primas continuará a pesar sobre a lucratividade do mercado de MLCC da China.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dielétrico: A Dominância da Classe I Impulsiona as Aplicações de Precisão

Os capacitores de Classe I representaram 62,05% da participação do mercado de MLCC da China em 2025, impulsionados por pedidos constantes de circuitos de temporização 5G e módulos de controle de motor de veículos. O segmento se beneficia da mínima deriva de capacitância em variações de temperatura, uma característica valorizada pelos OEMs de automação aeroespacial e industrial. As equipes de engenharia especificam componentes C0G/NP0 para filtros de RF porque os elevados fatores Q mantêm a integridade do sinal. A produtora doméstica Dalian Dalicap concentra-se nessas categorias de alta frequência, uma decisão alinhada com a densificação das estações-base de telecomunicações. A demanda também surge em equipamentos de diagnóstico por imagem médica, onde a linearidade é crítica.

Em contraste, espera-se que os dispositivos de Classe II cresçam a uma taxa mais rápida de CAGR de 23,20% até 2031, pois smartphones, wearables e servidores de IA requerem maior capacitância em espaços compactos. Os fabricantes combinam cerâmicas de titanato de bário refinadas com eletrodos de níquel para ganhos volumétricos. Os líderes globais lideram a curva tecnológica, mas as empresas locais investem no empilhamento de camadas finas para reduzir a diferença. As subvenções governamentais de pesquisa e desenvolvimento compensam os custos de ferramental, permitindo o desenvolvimento de linhas piloto para X7R com mais de 100 camadas. À medida que a capacidade continua a aumentar, é provável que o mercado de MLCC da China mantenha sua liderança de Classe I em termos de valor, enquanto a Classe II impulsiona o crescimento unitário.

Por Tamanho de Caixa: A Miniaturização Acelera a Adoção do Formato 402

O formato 201 ubíquo capturou 55,90% do tamanho do mercado de MLCC da China em 2025, graças à sua ampla adoção em smartphones e notebooks. Sua relação custo-desempenho é adequada para placas de mercado de massa. No entanto, os componentes de formato 402 superam todos os tamanhos com uma CAGR de 22,95%, à medida que os OEMs encaixam cada vez mais eletrônicos em volumes limitados. O capacitor 0402 de 47 µF da Murata valida a viabilidade técnica, estimulando os ODMs a redesenharem os trilhos de alimentação. As placas-mãe de servidores de IA seguem o mesmo caminho: capacitores de desacoplamento menores, camadas de roteamento livres e melhor fluxo de ar.

Os fornecedores chineses identificam oportunidades, mas precisam dominar a fundição de fita dielétrica ultrafina e a laminação sem defeitos. As perdas de rendimento têm um impacto de custo amplificado em tamanhos pequenos, de modo que os controles de processo tornam-se decisivos. Os fornecedores estrangeiros aproveitam décadas de conhecimento em suspensão cerâmica para proteger a confiabilidade. À medida que os volumes escalam, as economias de aprendizado devem reduzir as barreiras de custo, permitindo que os novos participantes locais reduzam a dependência de importações. No geral, a miniaturização reforça o peso estratégico do mercado de MLCC da China nas redes globais de suprimentos.

Por Tensão: As Aplicações de Baixa Tensão Sustentam a Liderança de Mercado

Os dispositivos de baixa tensão, ≤100 V, detinham uma participação de 58,80% do tamanho do mercado de MLCC da China em 2025, refletindo a crescente demanda de telefones, laptops e rádios 5G. Os projetistas favorecem esses componentes para trilhos de nível lógico, onde os valores de ESR e ESL impactam significativamente a qualidade do sinal. A transição contínua para a memória DDR5 eleva os limiares de tensão de desacoplamento para 25 V, mas muitas placas de consumo permanecem abaixo de 12 V, sustentando grandes volumes de produção.

Os dispositivos de tensão média (100–500 V) e de alta tensão, como carregadores embarcados, inversores solares e acionamentos industriais, visam aqueles que se beneficiam da alta tolerância a corrente de ondulação. A eletrificação automotiva leva os pacotes de baterias ≥800 V ao mercado convencional, levando os fornecedores a certificar variantes de dielétrico X8R. Os fornecedores domésticos ainda dependem de pó de níquel de alta pureza importado para eletrodos espessos, mas as plantas de pó em regime de joint venture em construção podem mudar esse cenário. Assim, o mercado de MLCC da China equilibra as vendas de alto volume em baixa tensão com extensões de alta margem em alta tensão.

Por Tipo de Montagem de MLCC: A Tecnologia de Montagem em Superfície Impulsiona a Integração

Os capacitores de montagem em superfície detinham uma participação de mercado de 41,35% no mercado de MLCC da China em 2025, refletindo o uso quase universal de linhas de Tecnologia de Montagem em Superfície (SMT) nas fabricantes contratadas. A automação de bobina e fita encurta os tempos de ciclo e reduz as despesas com mão de obra, benefícios que são amplificados dentro do enorme ecossistema de serviços de fabricação eletrônica de Shenzhen. Os componentes com terminais radiais e axiais persistem nos estoques de manutenção, reparo e operações, onde a resistência de montagem em orifício ainda é importante.

Os modelos de tampa metálica deverão registrar uma CAGR de 22,50% até 2031, impulsionados pela demanda por robusta resistência à vibração e superior dissipação de calor em sistemas de transmissão de veículos elétricos e conversores industriais. As empresas coreanas e japonesas aproveitam as tampas de base de cobre proprietárias e as terminações soldáveis por refluxo. Os players chineses estão explorando revestimentos de níquel-paládio-ouro sem eletricidade para igualar seus limites de fadiga térmica. À medida que as densidades de potência continuam a aumentar, os volumes de tampa metálica devem se acelerar, adicionando profundidade ao mix de produtos do mercado de MLCC da China.

Por Aplicação de Usuário Final: A Liderança dos Eletrônicos de Consumo Enfrenta o Desafio Automotivo

Os eletrônicos de consumo representaram 50,85% da participação do mercado de MLCC da China em 2025, graças aos constantes ciclos de atualização de smartphones e a uma grande base de eletrodomésticos. Os clusters de ODM em Dongguan e Huizhou favorecem a aquisição localizada, proporcionando às marcas domésticas alavancagem de reservas durante as fases de alocação. As remessas de wearables trazem crescimento unitário incremental, embora a preços médios de venda mais baixos.

A demanda por MLCC automotivo cresce mais rapidamente, a uma CAGR de 22,90%, à medida que os volumes de veículos elétricos a bateria disparam e a penetração de sistemas ADAS se aprofunda. Cada atualização de autonomia de nível 2 adiciona módulos de radar, LiDAR e câmera que juntos abrigam milhares de capacitores. A infraestrutura de telecomunicações, a automação industrial e os equipamentos médicos diversificam os fluxos de receita e atenuam o risco cíclico. Esse funil de aplicações crescente reforça a relevância do mercado de MLCC da China nos diversos roteiros tecnológicos.

Análise Geográfica

A produção de capacitores se concentra no Delta do Rio das Pérolas, onde a Guangdong Viiyong reivindica a posição de liderança, aproveitando a logística de Hong Kong para o desembaraço de exportações. A vizinha Shenzhen abriga ODMs de smartphones que consomem enormes volumes, garantindo cadeias de suprimentos curtas. A província de Jiangsu se alinha com gigantes multinacionais; a Murata opera múltiplas plantas em Wuxi, e a Samsung Electro-Mechanics mantém uma linha em Tianjin, facilitando a polinização cruzada técnica. Esses polos costeiros desfrutam de cadeias de suprimentos maduras para folha de cobre, pós cerâmicos e impressoras de tela de alta precisão.

O Delta do Rio Yangtzé está construindo momentum através do ecossistema de veículos elétricos de Xangai, atraindo pedidos premium de MLCC de grau automotivo. Os governos locais financiam programas de talentos que conectam empresas de capacitores com pesquisadores de acionamento elétrico, acelerando a inovação em materiais. O cluster de Dalian, no norte da China, é especializado em produtos de Classe I de grau RF, apoiado por laboratórios universitários focados em cerâmicas para microondas. Suas instalações portuárias também agilizam as importações de pó de níquel, que são críticas para os eletrodos de metal de base.

As províncias ocidentais, historicamente subdesenvolvidas em eletrônica, estão começando a atrair novas fábricas à medida que as autoridades oferecem descontos em eletricidade vinculados a projetos de energia renovável. A relocalização reduz o risco de superconcentração costeira e aproveita os reservatórios de mão de obra do interior. A implantação nacional de estações-base 5G distribui a demanda por MLCC de forma mais uniforme, reduzindo a penalidade de frete para os locais do interior. As regulamentações ambientais influenciam a seleção de locais: as províncias com regras mais rigorosas de tratamento de efluentes incentivam sistemas de suspensão de circuito fechado que aumentam o rendimento. Assim, a geografia molda a estrutura de custos e os padrões de adoção de tecnologia, reforçando quão intimamente as iniciativas regionais se entrelaçam com a trajetória do mercado de MLCC da China.

Cenário Competitivo

Principais Empresas no Mercado de MLCC da China

O mercado de MLCC da China permanece moderadamente concentrado no topo, com a Murata comandando uma participação global de 34%, a Samsung Electro-Mechanics com 24% e a Taiyo Yuden com 14%, coletivamente cobrindo 72% da receita. Sua vantagem competitiva repousa em linhas de pó verticalmente integradas, ligas de eletrodo proprietárias e alianças com OEMs consolidadas ao longo de várias décadas. As empresas locais coletivamente detêm cerca de 7% de participação, mas se expandem mais rapidamente em termos unitários, concentrando-se em contratos de aquisição de commodities e vinculados a regiões específicas.

A estratégia migra de um jogo puramente baseado em custo para a especialização em aplicações. A Samsung Electro-Mechanics estende componentes de tamanho 1005 específicos para LiDAR que contornam os obstáculos de qualificação padrão, garantindo os slots de design da BYD. A Dalian Dalicap se posiciona para categorias de microondas de alto fator Q, cortejando produtores de small cells 5G. A Guangdong Viiyong escala linhas de média capacitância subsidiadas por subsídios provinciais de equipamentos, visando os acionamentos industriais domésticos. As multinacionais respondem localizando mais camadas de produção, como sinterização de pó, laminação e embalagem, que contornam os riscos tarifários. As fusões e aquisições se intensificam nos campos de componentes passivos adjacentes; a oferta mais elevada da Yageo pelos sensores da Shibaura confirma a convergência mais ampla de portfólio.

A intensidade competitiva impulsiona a miniaturização contínua, maior eficiência volumétrica e metas mais rigorosas de confiabilidade automotiva. As empresas que não estejam dispostas a reinvestir na produção em massa de formato 0402 correm o risco de compressão de margens à medida que os preços médios de venda caem nos tamanhos de caixa maiores. Enquanto isso, os ciclos de qualificação de clientes se estendem por até 18 meses para os produtos com certificação AEC-Q200, criando barreiras de entrada. O cenário resultante mistura gigantes consolidados, campeões regionais agressivos e uma cauda de inovadores de nicho, sustentando o dinâmico perfil de crescimento do mercado de MLCC da China.

Líderes do Setor de MLCC da China

Kyocera AVX Components Corporation

Maruwa Co., Ltd.

Murata Manufacturing Co., Ltd.

Nippon Chemi-Con Corporation

Samsung Electro-Mechanics Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Murata iniciou a primeira produção em massa mundial de um MLCC de 47 µF no tamanho 0402, reduzindo a área de montagem em 60% para servidores de IA

- Maio de 2025: A Yageo elevou sua oferta de aquisição pela Shibaura Electronics para reforçar sua linha de sensores, após o sucesso da integração da TOKIN

- Abril de 2025: A Samsung Electro-Mechanics assegurou contratos de MLCC automotivo de vários milhões de dólares com a BYD, reforçando seu foco em veículos elétricos na China

- Fevereiro de 2025: A Samsung Electro-Mechanics lançou uma família de MLCCs de 25 V para reguladores de memória DDR5, apresentando o carro-chefe 0805 X6S de 22 µF

Escopo do Relatório do Mercado de MLCC da China

Classe 1 e Classe 2 são cobertos como segmentos por Tipo de Dielétrico. 0 201, 0 402, 0 603, 1 005, 1 210 e Outros são cobertos como segmentos por Tamanho de Caixa. 500V a 1000V, Menos de 500V e Mais de 1000V são cobertos como segmentos por Tensão. 100µF a 1000µF, Menos de 100µF e Mais de 1000µF são cobertos como segmentos por Capacitância. Tampa Metálica, Terminal Radial e Montagem em Superfície são cobertos como segmentos por Tipo de Montagem de MLCC. Aeroespacial e Defesa, Automotivo, Eletrônicos de Consumo, Industrial, Dispositivos Médicos, Energia e Utilities, Telecomunicações e Outros são cobertos como segmentos por Usuário Final.| Classe 1 |

| Classe 2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| Outros Tamanhos de Caixa |

| Baixa Tensão (menor ou igual a 100 V) |

| Tensão Média (100 – 500 V) |

| Alta Tensão (acima de 500 V) |

| Tampa Metálica |

| Terminal Radial |

| Montagem em Superfície |

| Aeroespacial e Defesa |

| Automotivo |

| Eletrônicos de Consumo |

| Industrial |

| Dispositivos Médicos |

| Energia e Utilities |

| Telecomunicações |

| Outras Aplicações de Usuário Final |

| Por Tipo de Dielétrico | Classe 1 |

| Classe 2 | |

| Por Tamanho de Caixa | 201 |

| 402 | |

| 603 | |

| 1005 | |

| 1210 | |

| Outros Tamanhos de Caixa | |

| Por Tensão | Baixa Tensão (menor ou igual a 100 V) |

| Tensão Média (100 – 500 V) | |

| Alta Tensão (acima de 500 V) | |

| Por Tipo de Montagem de MLCC | Tampa Metálica |

| Terminal Radial | |

| Montagem em Superfície | |

| Por Aplicação de Usuário Final | Aeroespacial e Defesa |

| Automotivo | |

| Eletrônicos de Consumo | |

| Industrial | |

| Dispositivos Médicos | |

| Energia e Utilities | |

| Telecomunicações | |

| Outras Aplicações de Usuário Final |

Definição de mercado

- MLCC (Capacitor Cerâmico Multicamada) - Um tipo de capacitor que consiste em múltiplas camadas de material cerâmico, alternadas com camadas condutoras, utilizado para armazenamento de energia e filtragem em circuitos eletrônicos.

- Tensão - A tensão máxima que um capacitor pode suportar com segurança sem sofrer ruptura dielétrica ou falha. É tipicamente expressa em volts (V)

- Capacitância - A medida da capacidade de um capacitor de armazenar carga elétrica, expressa em farads (F). Determina a quantidade de energia que pode ser armazenada no capacitor

- Tamanho de Caixa - As dimensões físicas de um MLCC, tipicamente expressas em códigos ou milímetros, indicando seu comprimento, largura e altura

| Palavra-chave | Definição |

|---|---|

| MLCC (Capacitor Cerâmico Multicamada) | Um tipo de capacitor que consiste em múltiplas camadas de material cerâmico, alternadas com camadas condutoras, utilizado para armazenamento de energia e filtragem em circuitos eletrônicos. |

| Capacitância | A medida da capacidade de um capacitor de armazenar carga elétrica, expressa em farads (F). Determina a quantidade de energia que pode ser armazenada no capacitor |

| Tensão Nominal | A tensão máxima que um capacitor pode suportar com segurança sem sofrer ruptura dielétrica ou falha. É tipicamente expressa em volts (V) |

| ESR (Resistência Série Equivalente) | A resistência total de um capacitor, incluindo sua resistência interna e resistências parasitas. Afeta a capacidade do capacitor de filtrar ruído de alta frequência e manter a estabilidade em um circuito. |

| Material Dielétrico | O material isolante utilizado entre as camadas condutoras de um capacitor. Nos MLCCs, os materiais dielétricos comumente utilizados incluem materiais cerâmicos como titanato de bário e materiais ferroelétricos |

| SMT (Tecnologia de Montagem em Superfície) | Um método de montagem de componentes eletrônicos que envolve a fixação de componentes diretamente na superfície de uma placa de circuito impresso (PCB), em vez da montagem em orifício passante. |

| Soldabilidade | A capacidade de um componente, como um MLCC, de formar uma junta de solda confiável e durável quando submetido a processos de soldagem. A boa soldabilidade é crucial para a montagem adequada e o funcionamento dos MLCCs em PCBs. |

| RoHS (Restrição de Substâncias Perigosas) | Uma diretiva que restringe o uso de certos materiais perigosos, como chumbo, mercúrio e cádmio, em equipamentos elétricos e eletrônicos. A conformidade com a RoHS é essencial para os MLCCs automotivos devido às regulamentações ambientais |

| Tamanho de Caixa | As dimensões físicas de um MLCC, tipicamente expressas em códigos ou milímetros, indicando seu comprimento, largura e altura |

| Trinca por Flexão | Um fenômeno em que os MLCCs podem desenvolver rachaduras ou fraturas devido ao estresse mecânico causado pela flexão da PCB. A trinca por flexão pode levar a falhas elétricas e deve ser evitada durante a montagem e o manuseio da PCB. |

| Envelhecimento | Os MLCCs podem experimentar alterações em suas propriedades elétricas ao longo do tempo devido a fatores como temperatura, umidade e tensão aplicada. O envelhecimento refere-se à alteração gradual das características dos MLCCs, o que pode impactar o desempenho dos circuitos eletrônicos. |

| ASPs (Preços Médios de Venda) | O preço médio pelo qual os MLCCs são vendidos no mercado, expresso em USD milhões. Reflete o preço médio por unidade |

| Tensão | A diferença de potencial elétrico em um MLCC, frequentemente categorizada em tensão de baixa faixa, tensão de faixa média e tensão de alta faixa, indicando diferentes níveis de tensão |

| Conformidade de MLCC com a RoHS | Conformidade com a diretiva de Restrição de Substâncias Perigosas (RoHS), que restringe o uso de certas substâncias perigosas, como chumbo, mercúrio, cádmio e outras, na fabricação de MLCCs, promovendo a proteção ambiental e a segurança |

| Tipo de Montagem | O método utilizado para fixar MLCCs a uma placa de circuito, como montagem em superfície, tampa metálica e terminal radial, que indica as diferentes configurações de montagem |

| Tipo de Dielétrico | O tipo de material dielétrico utilizado nos MLCCs, frequentemente categorizado em Classe 1 e Classe 2, representando diferentes características e desempenho dielétrico |

| Tensão de Baixa Faixa | MLCCs projetados para aplicações que requerem níveis de tensão mais baixos, tipicamente na faixa de baixa tensão |

| Tensão de Faixa Média | MLCCs projetados para aplicações que requerem níveis de tensão moderados, tipicamente na faixa intermediária de requisitos de tensão |

| Tensão de Alta Faixa | MLCCs projetados para aplicações que requerem níveis de tensão mais altos, tipicamente na faixa de alta tensão |

| Capacitância de Baixa Faixa | MLCCs com valores de capacitância mais baixos, adequados para aplicações que requerem menor armazenamento de energia |

| Capacitância de Faixa Média | MLCCs com valores de capacitância moderados, adequados para aplicações que requerem armazenamento de energia intermediário |

| Capacitância de Alta Faixa | MLCCs com valores de capacitância mais altos, adequados para aplicações que requerem maior armazenamento de energia |

| Montagem em Superfície | MLCCs projetados para montagem direta em superfície em uma placa de circuito impresso (PCB), permitindo utilização eficiente do espaço e montagem automatizada |

| Dielétrico de Classe 1 | MLCCs com material dielétrico de Classe 1, caracterizados por um alto nível de estabilidade, baixo fator de dissipação e baixa variação de capacitância com a temperatura. São adequados para aplicações que requerem valores de capacitância precisos e estabilidade |

| Dielétrico de Classe 2 | MLCCs com material dielétrico de Classe 2, caracterizados por alto valor de capacitância, alta eficiência volumétrica e estabilidade moderada. São adequados para aplicações que requerem valores de capacitância mais altos e são menos sensíveis a variações de capacitância com a temperatura |

| RF (Radiofrequência) | Refere-se à faixa de frequências eletromagnéticas utilizadas em comunicações sem fio e outras aplicações, tipicamente de 3 kHz a 300 GHz, permitindo a transmissão e recepção de sinais de rádio para diversos dispositivos e sistemas sem fio. |

| Tampa Metálica | Uma cobertura metálica protetora utilizada em certos MLCCs (Capacitores Cerâmicos Multicamada) para aumentar a durabilidade e proteger contra fatores externos como umidade e estresse mecânico |

| Terminal Radial | Uma configuração de terminal em MLCCs específicos onde os terminais elétricos se estendem radialmente a partir do corpo cerâmico, facilitando a fácil inserção e soldagem em aplicações de montagem em orifício passante. |

| Estabilidade Térmica | A capacidade dos MLCCs de manter seus valores de capacitância e características de desempenho em uma faixa de temperaturas, garantindo operação confiável em condições ambientais variáveis. |

| Baixo ESR (Resistência Série Equivalente) | MLCCs com valores de ESR baixos apresentam resistência mínima ao fluxo de sinais de corrente alternada, permitindo transferência eficiente de energia e redução de perdas de potência em aplicações de alta frequência. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Pontos de Dados: Nesta etapa, identificamos os principais pontos de dados cruciais para a compreensão do mercado de MLCC. Isso incluiu dados históricos e atuais de produção, bem como métricas críticas de dispositivos, como taxa de adoção, vendas, volume de produção e preço médio de venda. Além disso, estimamos os volumes futuros de produção e as taxas de adoção de MLCCs em cada categoria de dispositivo. Os prazos de entrega também foram determinados, auxiliando na previsão da dinâmica do mercado ao compreender o tempo necessário para produção e entrega, melhorando assim a precisão de nossas projeções.

- Etapa 2: Identificar as Variáveis-Chave: Nesta etapa, concentramo-nos em identificar as variáveis cruciais essenciais para a construção de um modelo de previsão robusto para o mercado de MLCC. Essas variáveis incluem prazos de entrega, tendências nos preços de matérias-primas utilizadas na fabricação de MLCC, dados de vendas automotivas, dados de vendas de eletrônicos de consumo e estatísticas de vendas de veículos elétricos (VE). Por meio de um processo iterativo, determinamos as variáveis necessárias para uma previsão precisa do mercado e procedemos ao desenvolvimento do modelo de previsão com base nessas variáveis identificadas.

- Etapa 3: Construir um Modelo de Mercado: Nesta etapa, utilizamos dados de produção e variáveis-chave de tendências do setor, como preço médio, taxa de adoção e dados de produção previstos, para construir um modelo abrangente de estimativa de mercado. Ao integrar essas variáveis críticas, desenvolvemos um framework robusto para prever com precisão as tendências e dinâmicas do mercado, facilitando assim a tomada de decisões informadas no cenário do mercado de MLCC.

- Etapa 4: Validar e Finalizar: Nesta etapa crucial, todos os números e variáveis de mercado derivados por meio de um modelo matemático interno foram validados por meio de uma extensa rede de especialistas em pesquisa primária de todos os mercados estudados. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 5: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizados, Bases de Dados e Plataforma de Assinatura