Tamanho e Participação do Mercado de Videovigilância do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 9.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.27% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Videovigilância do Japão por Mordor Intelligence

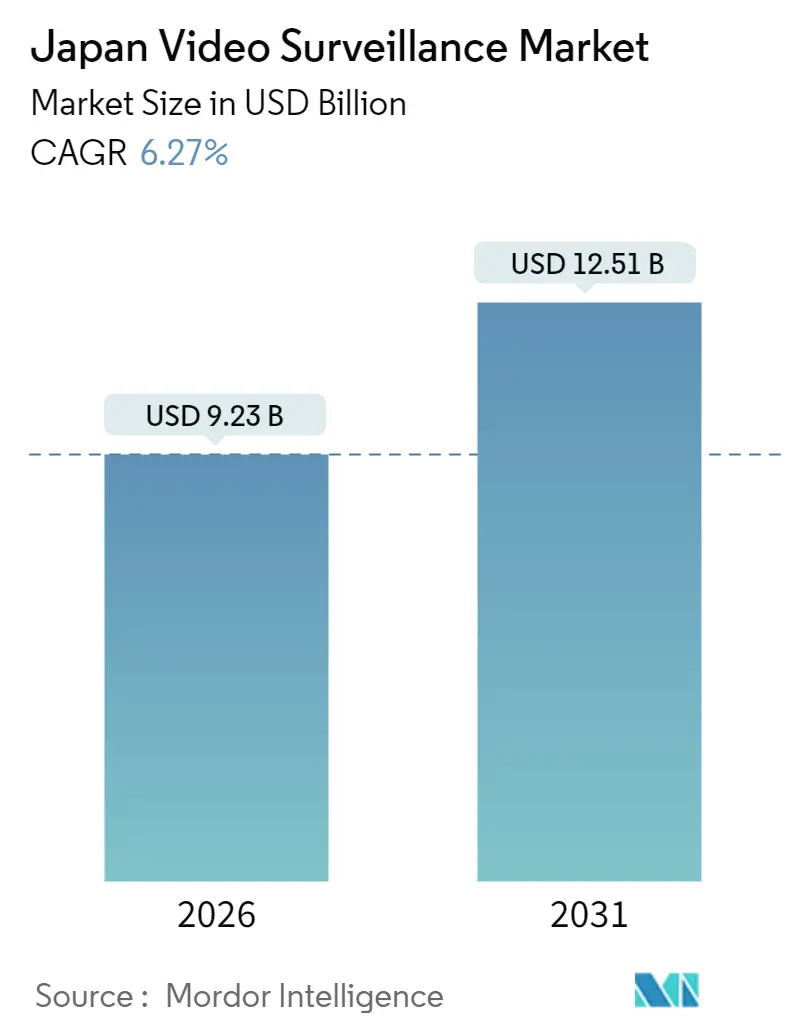

O tamanho do mercado de videovigilância do Japão atingiu USD 9,23 bilhões em 2026 e está projetado para alcançar USD 12,51 bilhões até 2031, registrando um CAGR de 6,27% ao longo do período de previsão. O aumento da densidade urbana, um perfil demográfico envelhecido e mandatos nacionais de modernização de infraestrutura estão reformulando as prioridades de aquisição nos setores público e privado, impulsionando os usuários finais em direção a câmeras inteligentes, armazenamento em nuvem híbrida e licenciamento por assinatura. As autoridades locais de Tóquio, Osaka e Fukuoka agora incorporam sensores com capacidade de processamento de borda em plataformas de cidades inteligentes que visualizam fluxos de pedestres e anomalias de tráfego em tempo real. As empresas enfrentam escassez de mão de obra que torna a análise automatizada atraente, enquanto os ministérios aplicam regras mais rígidas de proteção de dados que recompensam os fornecedores capazes de anonimizar imagens no dispositivo. O hardware ainda domina as remessas, mas os serviços estão acelerando mais rapidamente, sinalizando uma mudança duradoura do modelo intensivo em despesas de capital com substituição de gravadores para o modelo de Videovigilância como Serviço. Coletivamente, essas forças mantêm o mercado de videovigilância do Japão em uma trajetória de crescimento estável de dígito médio único, apesar das escassezes de componentes e das fricções de conformidade.

Principais Conclusões do Relatório

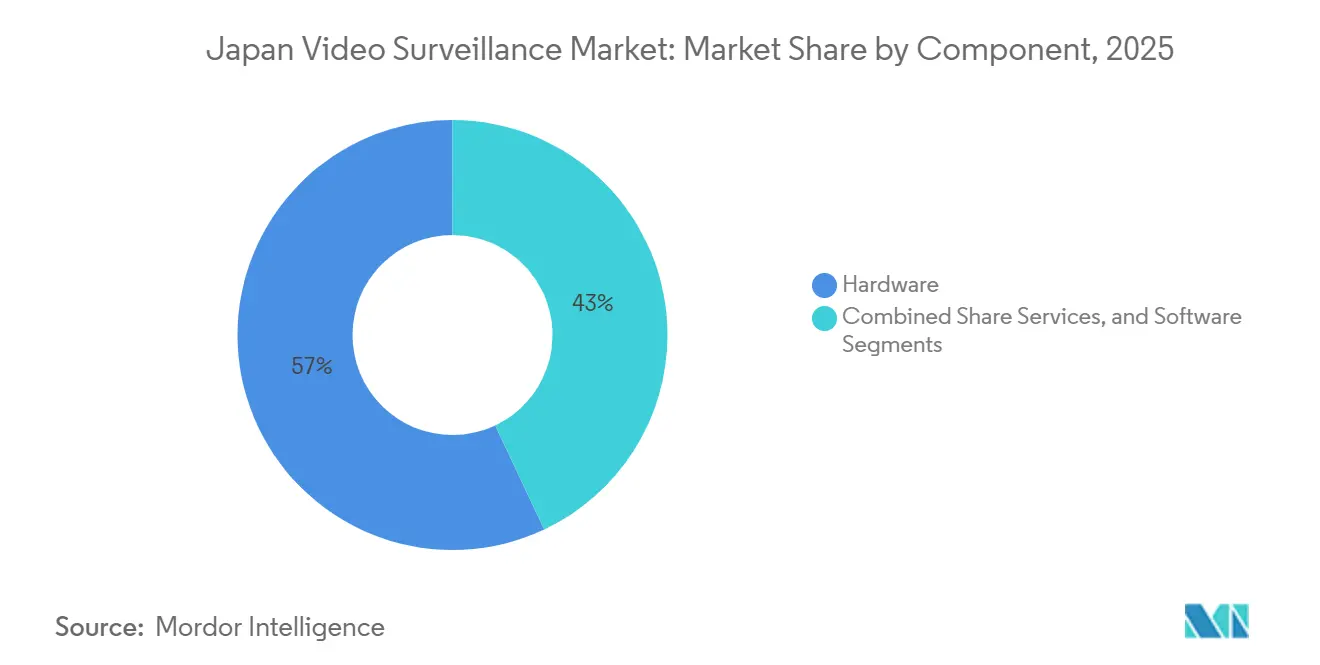

- Por componente, o hardware liderou com 57,01% de participação na receita em 2025, enquanto os serviços têm previsão de expansão a um CAGR de 7,11% até 2031.

- Por vertical de usuário final, as aplicações comerciais representaram 38,54% da participação do mercado de videovigilância do Japão em 2025, enquanto as implantações residenciais têm projeção de crescimento a um CAGR de 6,56% até 2031.

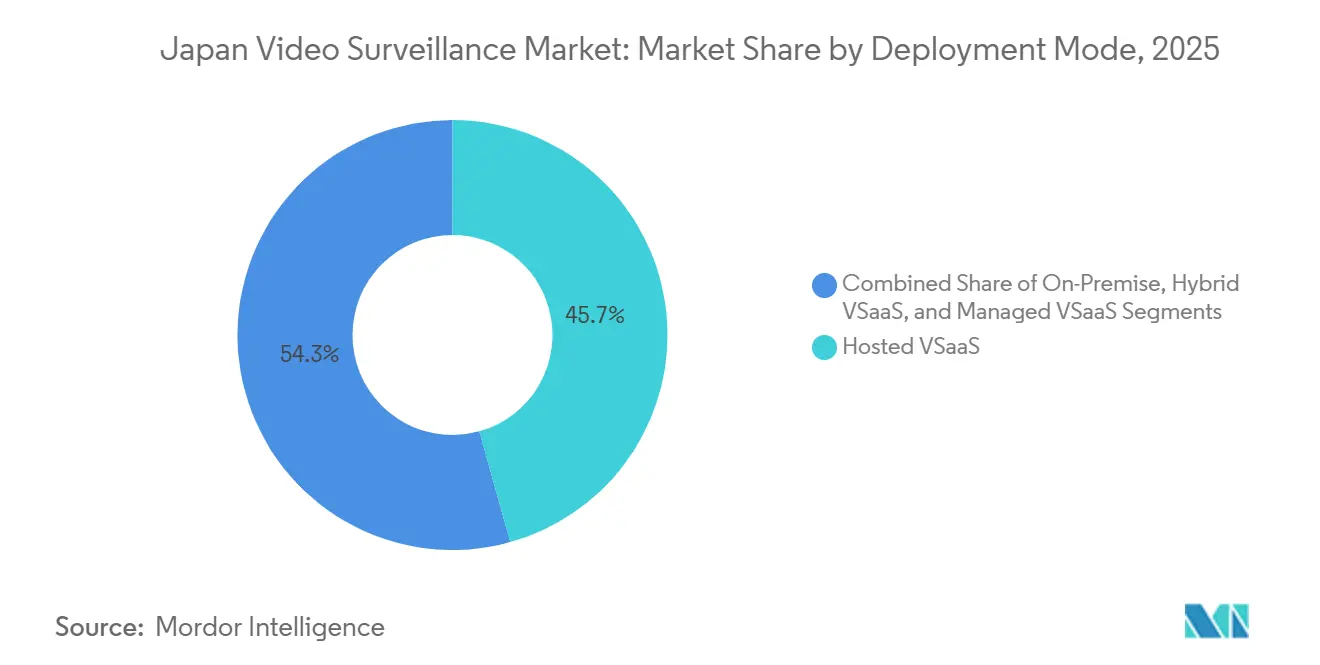

- Por modo de implantação, o VSaaS hospedado capturou 45,67% da receita em 2025, e o VSaaS híbrido deve crescer a um CAGR de 6,89% no mesmo horizonte.

- Por resolução de câmera, o Full HD 1080p representou 40,67% da participação do tamanho do mercado de videovigilância do Japão em 2025, enquanto os sensores de 4K e superiores estão previstos para avançar a um CAGR de 7,35% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Videovigilância do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento dos Investimentos Públicos e Privados em Sistemas de Segurança e Vigilância | +0.90% | Nacional, com concentração nas áreas metropolitanas de Tóquio, Osaka e Nagoya | Médio prazo (2 a 4 anos) |

| Inovação Tecnológica em Soluções de Videovigilância | +1.10% | Nacional, com adoção antecipada em corredores tecnológicos (Kanto, Kansai) | Curto prazo (≤ 2 anos) |

| Projetos de Modernização de Cidades Inteligentes e Infraestrutura Acelerando a Implantação de Câmeras | +1.30% | Nacional, liderado por Tóquio, Osaka, Fukuoka e projetos piloto regionais de cidades inteligentes | Médio prazo (2 a 4 anos) |

| Adoção Rápida de Câmeras com IA de Borda para Reduzir Custos de Largura de Banda em Nuvem em Áreas Urbanas Densas | +1.00% | Nacional, com maior densidade em Tóquio, Osaka e zonas industriais | Curto prazo (≤ 2 anos) |

| Integração de Videovigilância com Gêmeos Digitais na Manufatura para Manutenção Preditiva | +0.70% | Nacional, concentrado em centros de fabricação automotiva e eletrônica (Aichi, Shizuoka, Kanagawa) | Longo prazo (≥ 4 anos) |

| População Envelhecida Impulsionando a Demanda por Monitoramento de Cuidados com Idosos em Residências Inteligentes e Hospitais | +1.20% | Nacional, com demanda aguda em prefeituras rurais e instalações urbanas de cuidados com idosos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Projetos de Modernização de Cidades Inteligentes e Infraestrutura Acelerando a Implantação de Câmeras

O roteiro de Gêmeo Digital de 2024 de Tóquio obriga cada novo canteiro de obras públicas a transmitir vídeo de alta resolução para um lago de dados municipal que suporta painéis de gerenciamento de multidões.[1]Governo Metropolitano de Tóquio, "Estratégia de IA de Tóquio e Iniciativa de Gêmeo Digital," metro.tokyo.lg.jp As operadoras ferroviárias seguem o exemplo: a Keisei instalou portões de reconhecimento facial em janeiro de 2025, e a JR Central iniciou análises de superlotação em tempo real nas plataformas do Tokaido Shinkansen em janeiro de 2026. Os aeroportos atualizaram as diretrizes de segurança em 2024 para especificar biometria da NEC e da Secom, ampliando ainda mais o conjunto de aquisições. Coletivamente, esses mandatos elevam a demanda por câmeras 4K compatíveis com ONVIF, codificadores de baixa latência e sistemas de gerenciamento de vídeo prontos para a nuvem. À medida que as implantações escalam, o mercado de videovigilância do Japão se beneficia de alocações orçamentárias estáveis de vários anos que mitigam quedas cíclicas nos gastos.

Adoção Rápida de Câmeras com IA de Borda para Reduzir Custos de Largura de Banda em Nuvem em Áreas Urbanas Densas

O LSI de baixo consumo 4K da NTT, anunciado em 2024, executa detecção de objetos nas placas das câmeras, reduzindo a largura de banda de envio em até 80%.[2]NTT Corporation, "LSI de Baixo Consumo 4K para Câmeras com IA de Borda," ntt.co.jp A série U de 2024 da i-PRO introduz aprendizado no local para que os varejistas possam treinar classificadores personalizados sem exportar imagens brutas. Os chipsets da Ambarella agora prometem conversão de cena para texto na borda, permitindo pesquisa em linguagem natural em frotas distribuídas. Os primeiros adotantes incluem depósitos de logística e pisos de fábrica que exigem respostas abaixo de 100 milissegundos para evitar tempo de inatividade robótico. Como a inferência na borda reduz drasticamente as taxas recorrentes de saída de dados, ela apoia diretamente a adoção de assinaturas, reforçando o perfil de crescimento de longo prazo do mercado de videovigilância do Japão.

População Envelhecida Impulsionando a Demanda por Monitoramento de Cuidados com Idosos em Residências Inteligentes e Hospitais

O Japão contabilizou 29% de seus cidadãos com 65 anos ou mais em 2024.[3]Panasonic Corporation, "Plataformas HomeX e Lifelens," panasonic.com O Lifelens da Panasonic combina sensores de profundidade e análise de IA para alertar cuidadores sobre quedas sem transmitir imagens identificáveis. A Fujitsu desenvolve protótipos de radares de ondas milimétricas que rastreiam movimentos em quartos privados, um design bem recebido por reguladores cautelosos com câmeras intrusivas.[4]Fujitsu Limited, "Monitoramento por Radar de Ondas Milimétricas," fujitsu.com Os subsídios governamentais lançados em 2025 reduzem os custos de instalação em prefeituras rurais, ampliando a base endereçável. À medida que os módulos de análise de saúde se conectam aos hubs HomeX existentes, a vigilância passa da segurança de perímetro para a garantia de bem-estar, um reposicionamento que expande o valor por residência e aprofunda a penetração do mercado de videovigilância do Japão nas zonas residenciais.

Integração de Videovigilância com Gêmeos Digitais na Manufatura para Manutenção Preditiva

A NTT e a Toshiba demonstraram controle remoto de robôs por meio de um link fotônico de 300 km em 2024, sobrepondo feeds de câmeras 4K em modelos 3D de plantas em tempo real. Gigantes automotivos e eletrônicos em Aichi agora detectam pontos de calor térmico antes que as máquinas falhem, reduzindo o tempo de inatividade e as taxas de refugo. O livro branco Beyond 5G de 2024 posiciona câmeras de borda como essenciais para os gêmeos digitais de fábricas, recomendando o pré-processamento local para satisfazer as regras de segurança cibernética. Como a manutenção preditiva gera economias de custo concretas, os diretores financeiros aprovam implantações em vários locais mesmo em meio à volatilidade da cadeia de suprimentos, ancorando a demanda industrial no mercado de videovigilância do Japão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações com Privacidade e Segurança | -0.50% | Nacional, com maior sensibilidade em centros urbanos (Tóquio, Osaka) | Curto prazo (≤ 2 anos) |

| Regulamentações Rígidas de Proteção de Dados Limitando o Uso de Reconhecimento Facial | -0.80% | Nacional, aplicado uniformemente pela Comissão de Proteção de Informações Pessoais | Médio prazo (2 a 4 anos) |

| Volatilidade no Fornecimento de Semicondutores Aumentando os Prazos de Entrega de Hardware | -0.60% | Nacional, afetando todas as implantações dependentes de hardware | Curto prazo (≤ 2 anos) |

| Escassez de Profissionais Qualificados em Análise de Vídeo Dificultando a Adoção de VSaaS | -0.40% | Nacional, com lacunas agudas em cidades regionais fora do corredor Tóquio-Osaka | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rígidas de Proteção de Dados Limitando o Uso de Reconhecimento Facial

A revisão de 2022 da Lei de Proteção de Informações Pessoais, aplicada de forma agressiva a partir de 2024, classifica imagens faciais como dados sensíveis que exigem consentimento explícito ou isenções legais. Os varejistas que testaram o reconhecimento contínuo enfrentaram reação negativa, levando a JR East a pausar o teste em uma linha em abril de 2025. A conformidade agora exige filtros de anonimização, painéis de consentimento e capacidades de registros de auditoria que integradores menores têm dificuldade em financiar. Essas despesas gerais prolongam os ciclos de vendas e reduzem a adoção no curto prazo, diminuindo o crescimento do mercado de videovigilância do Japão até que os fornecedores padronizem proteções de privacidade de baixo atrito.

Volatilidade no Fornecimento de Semicondutores Aumentando os Prazos de Entrega de Hardware

Os controles de exportação e os atrasos nas fábricas de semicondutores dobraram os prazos de entrega de sensores de câmera para 16 semanas em 2024. Pixels premium, como o CMOS de 410 megapixels da Canon lançado em 2025, foram destinados primeiro a contas de defesa, deixando compradores de volume em alocação. Os integradores responderam estocando peças, imobilizando capital de giro. Fornecedores como a NTT agora projetam LSIs proprietários para mitigar riscos externos, mas os gargalos de fornecimento continuarão a restringir as remessas de hardware e a conter o mercado de videovigilância do Japão até 2027, quando as expansões de capacidade nas fábricas de Kumamoto e Ibaraki entrarem em operação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Demanda por Assinaturas Eleva os Serviços Acima da Média do Mercado

A receita de serviços está crescendo a um CAGR de 7,11% até 2031, superando tanto o hardware quanto o software, à medida que as empresas preferem custos operacionais previsíveis em vez de despesas de capital. Em 2025, o hardware ainda representou 57,01% do faturamento, refletindo a grande base instalada de câmeras e a necessidade de substituir unidades analógicas antigas. A Safie gerencia 186.000 câmeras em nuvem e registra 31% de crescimento anual de assinantes, ilustrando o apelo da integração sem fricção para pequenos varejistas. O software ocupa uma posição intermediária, aproveitando módulos de IA que indexam automaticamente as imagens e aceleram a revisão de incidentes. O plug-in de linguagem natural da Milestone de 2025 reduz o tempo de pesquisa em 70% nos projetos piloto. À medida que o firmware migra para a nuvem, os fornecedores de hardware incorporam chips de IA e vendem licenças por função analítica, borrando as linhas entre categorias. Como essas mudanças realocam a captura de valor, o mercado de videovigilância do Japão agora recompensa plataformas que agrupam caminhos de atualização ao longo do ciclo de vida.

O tamanho do mercado de videovigilância do Japão vinculado a serviços está projetado para subir de USD 2,9 bilhões em 2026 para mais de USD 4,1 bilhões até 2031, à medida que o VSaaS converte parques de gravadores de vídeo em rede legados. Pacotes híbridos que combinam gravadores locais com retenção em nuvem ajudam as plantas industriais a satisfazer requisitos de isolamento de rede sem abrir mão de painéis remotos. As receitas de hardware estabilizam em termos de unidades, mas permanecem resilientes em valor porque os compradores migram para sensores 4K com preços médios de venda mais elevados. O software mantém crescimento de dois dígitos baixos à medida que a análise se expande da segurança para a inteligência de negócios, como detecção do comprimento de filas e mapas de calor de merchandising.

Por Vertical de Usuário Final: O Crescimento Residencial Aumenta com a Maturidade das Residências Inteligentes

As instalações comerciais geraram 38,54% da receita de 2025, tornando escritórios, shoppings e redes de hospitalidade os maiores compradores de sistemas de gerenciamento de vídeo para múltiplos locais. No entanto, as instalações residenciais estão previstas para registrar o CAGR mais rápido de 6,56%, ampliando a penetração de residências inteligentes à medida que os proprietários integram câmeras com painéis de climatização e energia. O HomeX da Panasonic ultrapassou 100.000 usuários até março de 2025, validando ecossistemas agrupados. Os subsídios do plano de inclusão digital rural de 2025 pagam até 30% dos custos dos dispositivos, reduzindo a lacuna de acessibilidade fora das principais metrópoles.

As aplicações de infraestrutura, incluindo aeroportos, ferrovias e rodovias, recebem financiamento por meio do Gêmeo Digital de Tóquio e das diretrizes aeroportuárias do Ministério da Terra, Infraestrutura, Transporte e Turismo. A demanda industrial se intensifica à medida que as fábricas sobrepõem vídeo em gêmeos digitais para manutenção preditiva, reforçando a participação do mercado de videovigilância do Japão detida pelos centros de manufatura. Os clientes de defesa e infraestrutura crítica priorizam fluxos criptografados e suporte prolongado de firmware, favorecendo fornecedores domésticos com equipes de serviço locais. Em todos os verticais, a profundidade de integração, e não a contagem de câmeras, dita os gastos, uma dinâmica que desloca as margens para fornecedores que oferecem APIs abertas e bibliotecas de análise.

Por Modo de Implantação: Modelos Híbridos Equilibram Latência e Escala

O VSaaS hospedado ocupou 45,67% da receita de implantação em 2025 graças às pequenas e médias empresas que carecem de TI local, mas o VSaaS híbrido tem previsão de crescer a um CAGR de 6,89% à medida que empresas maiores combinam armazenamento local com arquivos em nuvem elásticos. O VORTEX Connect da VIVOTEK converte câmeras IP legadas em painéis em nuvem sem substituição completa. A Genetec relata que 43% dos clientes da Ásia-Pacífico planejam implantações híbridas, citando custos de largura de banda e regras de residência de dados.

Os sistemas locais persistem onde a regulamentação proíbe a conectividade externa, como em locais de defesa ou nucleares. O VSaaS gerenciado, operado por centros de monitoramento terceirizados, atrai redes que desejam resposta 24 horas por dia, 7 dias por semana, sem operar centros de operações de segurança. A IA de borda reduz o tráfego de retorno transmitindo apenas eventos, tornando o uso da nuvem economicamente viável mesmo em links com restrições. À medida que a adoção híbrida se amplia, o tamanho do mercado de videovigilância do Japão vinculado ao armazenamento migra para armazenamentos de objetos por assinatura, reduzindo os volumes de unidades de gravadores de vídeo em rede, mas elevando a receita vitalícia por câmera.

Por Resolução de Câmera: A Adoção de 4K Acelera por Necessidade Forense

O Full HD 1080p manteve 40,67% de participação na receita em 2025, mas o 4K e superior é o segmento mais rápido com CAGR de 7,35%, impulsionado por padrões forenses que exigem placas legíveis a 30 metros. O LSI de borda da NTT comprime fluxos 4K para taxas de bits de 1080p, aliviando os temores de largura de banda. O sensor de 410 megapixels da Canon permite zoom digital após o fato, reduzindo a contagem de câmeras por local.

A definição padrão permanece apenas em instalações de coaxial legadas programadas para desativação, enquanto o 720p desaparece lentamente onde a iluminação é adequada para substituições por 1080p. Os compradores cada vez mais se preparam para o futuro com 4K à medida que as paredes de monitores migram para UHD e os modelos de análise demandam maior densidade de pixels. O 3100i da Bosch e a série X Wisenet 9 da Hanwha trazem 4K e análise integrada para faixas de preço de mercado intermediário. Consequentemente, o tamanho do mercado de videovigilância do Japão vinculado às remessas de 4K está prestes a dobrar ao longo do horizonte de previsão, mesmo que as unidades totais de câmeras cresçam modestamente.

Análise Geográfica

Tóquio metropolitana, Osaka e Nagoya respondem coletivamente por aproximadamente 60% dos gastos nacionais, refletindo propriedades comerciais densas, centros de transporte e ativos de alto valor. A Estratégia de IA de Tóquio canaliza orçamentos municipais para câmeras de borda compatíveis com ONVIF nos 23 bairros, garantindo pedidos de volume estáveis. Osaka e Fukuoka replicam o modelo em projetos piloto de segurança em parques e monitoramento de tráfego, enquanto Sapporo e Sendai seguem em ritmo mais lento devido a envelopes fiscais mais apertados.

Os cinturões industriais em Aichi, Shizuoka e Kanagawa impulsionam a vigilância na manufatura, sobrepondo feeds ao vivo em gêmeos digitais para reduzir o tempo de inatividade. As prefeituras costeiras que abrigam terminais de GNL e portos, como Fukushima, Niigata e Kagoshima, demandam câmeras robustecidas e à prova de explosão, direcionando contratos para fornecedores domésticos com certificações marítimas. O sistema de detecção de embarcações da Guarda Costeira do Japão de 2024 combina radar e vídeo para proteger as águas territoriais.

As lacunas regionais de fibra influenciam as escolhas de arquitetura: as metrópoles com gigabit adotam VSaaS com uso intensivo de nuvem, enquanto os distritos rurais dependem de IA de borda para minimizar a carga de uplink. O rótulo de segurança cibernética JC-STAR, obrigatório para aquisições públicas a partir de março de 2025, padroniza as linhas de base em todo o país. Ao longo do período de previsão de 2026 a 2031, o mercado de videovigilância do Japão verá convergência, mas as nuances geográficas em largura de banda, sentimento de privacidade e mix industrial manterão as estratégias de entrada no mercado dos fornecedores localizadas.

Cenário Competitivo

Os líderes globais Hikvision e Dahua competem ao lado de Panasonic, Sony, Canon e NEC, produzindo um mercado onde nenhum fornecedor único supera um terço da participação. Os players domésticos exploram os vínculos estabelecidos com a automação predial, incorporando câmeras em suítes de climatização, combate a incêndio e controle de acesso para elevar os custos de troca. A desafiante nativa em nuvem Safie detém 56,4% das assinaturas de VSaaS, provando que a configuração sem fricção e os aplicativos móveis superam as listas brutas de recursos para compradores de pequenas e médias empresas.

A aquisição de USD 883 milhões da Nozomi Networks pela Mitsubishi Electric em setembro de 2025 une a detecção de intrusão industrial com a análise de vídeo, sinalizando que as pilhas de segurança convergidas de tecnologia operacional e tecnologia da informação são o próximo campo de batalha. A Canon avança com sensores SPAD de baixa luminosidade que capturam cores em quase escuridão, visando locais de estacionamento e perímetro onde a iluminação por infravermelho é indesejada. O lançamento do Command 3.0 da Verkada em janeiro de 2025 oferece uma experiência de usuário com foco em dispositivos móveis, atraindo corporações nativas digitais que rejeitam sistemas de gerenciamento de vídeo pesados.

As mudanças de política também moldam a concorrência. A diretiva de Lista de Materiais de Software emitida em agosto de 2024 obriga os fornecedores a divulgar as dependências de firmware, adicionando cargas de auditoria que favorecem empresas com governança de engenharia madura. A volatilidade da cadeia de suprimentos estimula a integração vertical, com a NTT fabricando chips proprietários e a Panasonic separando a i-PRO para acelerar os roteiros de IA de borda. À medida que a nuvem, a análise e a segurança cibernética convergem, o setor de videovigilância do Japão recompensa plataformas que orquestram câmeras, sensores e telemetria de rede sob uma única licença.

Líderes do Setor de Videovigilância do Japão

Panasonic System Networks Co., Ltd.

Sony Corporation

Hangzhou Hikvision Digital Technology Company Limited

Bosch Security Systems B.V.

Honeywell International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A JR Central iniciou análise de vídeo com IA nas plataformas do Tokaido Shinkansen para sinalizar superlotação e programar manutenção em tempo real.

- Novembro de 2025: A Milestone Systems apresentou um plug-in de IA generativa que converte consultas de voz em pesquisas forenses, reduzindo o tempo de investigação para as equipes de segurança.

- Setembro de 2025: A Mitsubishi Electric concordou em adquirir os 93% restantes da Nozomi Networks por USD 883 milhões, integrando a detecção de intrusão em tecnologia operacional com painéis de vigilância.

- Junho de 2025: A Hanwha Vision lançou a série X Wisenet 9, uma linha de câmeras 4K a 60 fps com reconhecimento de placas de veículos integrado para monitoramento de tráfego.

Escopo do Relatório do Mercado de Videovigilância do Japão

A videovigilância utiliza sistemas avançados de vigilância, como câmeras de segurança, sistemas de gravação ou gerenciamento de vídeo e diversas soluções de análise para dissuadir comportamentos inadequados ou detectar atividades ilícitas em locais/edifícios públicos e privados.

O Relatório do Mercado de Videovigilância do Japão é Segmentado por Componente (Hardware incluindo Câmera com Câmeras Analógicas, IP e Híbridas, e Armazenamento; Software incluindo Análise de Vídeo e Software de Gerenciamento de Vídeo; Serviços incluindo VSaaS), Vertical de Usuário Final (Comercial, Infraestrutura, Institucional, Industrial, Defesa, Residencial), Modo de Implantação (Local, VSaaS Hospedado, VSaaS Gerenciado, VSaaS Híbrido) e Resolução de Câmera (Definição Padrão, Alta Definição, Full HD 1080p, 4K e Superior). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware | Câmera | Analógica |

| Câmeras IP | ||

| Híbrida | ||

| Armazenamento | ||

| Software | Análise de Vídeo | |

| Software de Gerenciamento de Vídeo | ||

| Serviços (VSaaS) |

| Comercial |

| Infraestrutura |

| Institucional |

| Industrial |

| Defesa |

| Residencial |

| Local |

| VSaaS Hospedado |

| VSaaS Gerenciado |

| VSaaS Híbrido |

| Definição Padrão (SD) |

| Alta Definição (HD) |

| Full HD (1080p) |

| 4K e Superior |

| Por Componente | Hardware | Câmera | Analógica |

| Câmeras IP | |||

| Híbrida | |||

| Armazenamento | |||

| Software | Análise de Vídeo | ||

| Software de Gerenciamento de Vídeo | |||

| Serviços (VSaaS) | |||

| Por Vertical de Usuário Final | Comercial | ||

| Infraestrutura | |||

| Institucional | |||

| Industrial | |||

| Defesa | |||

| Residencial | |||

| Por Modo de Implantação | Local | ||

| VSaaS Hospedado | |||

| VSaaS Gerenciado | |||

| VSaaS Híbrido | |||

| Por Resolução de Câmera | Definição Padrão (SD) | ||

| Alta Definição (HD) | |||

| Full HD (1080p) | |||

| 4K e Superior | |||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de videovigilância do Japão até 2031?

Está projetado para atingir USD 12,51 bilhões até 2031, ante USD 9,23 bilhões em 2026.

O que está impulsionando a demanda por câmeras 4K no Japão?

Requisitos forenses, como legibilidade de placas de veículos e zoom digital, além de chips de borda que comprimem fluxos 4K para taxas de bits gerenciáveis, estão acelerando a adoção do 4K.

Por que os serviços estão crescendo mais rápido do que o hardware?

As empresas preferem o VSaaS por assinatura que agrupa armazenamento, atualizações de firmware e análise, reduzindo as despesas de capital iniciais e os custos gerais de TI.

Como as leis de privacidade estão afetando os projetos de reconhecimento facial?

A Lei de Proteção de Informações Pessoais de 2022 exige consentimento explícito para o reconhecimento facial, forçando muitos projetos piloto públicos a pausar ou limitar o escopo.

Qual modelo de implantação está ganhando força entre as grandes empresas?

O VSaaS híbrido está se expandindo mais rapidamente porque combina gravação local para análise de baixa latência com arquivos em nuvem para retenção de longo prazo.

Quais setores estão adotando gêmeos digitais de videovigilância?

Os fabricantes automotivos e eletrônicos utilizam vídeo integrado e modelos 3D para prever falhas de equipamentos e otimizar processos.

Página atualizada pela última vez em: