Tamanho e Participação do Mercado de Videovigilância da China

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

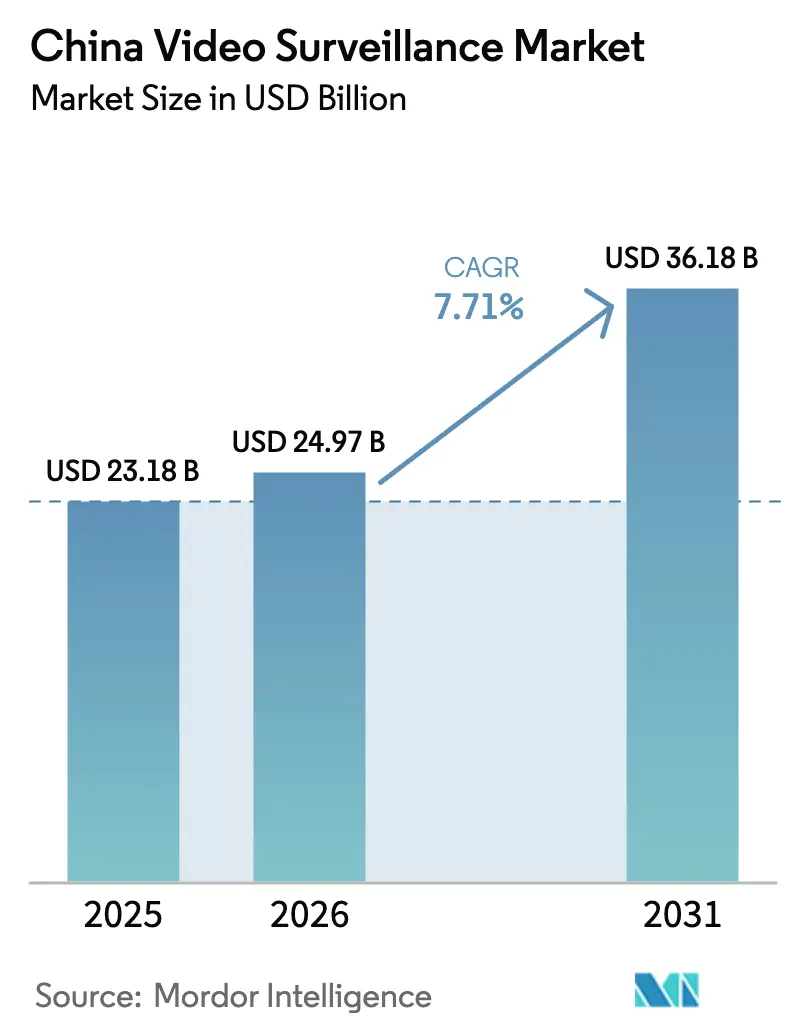

| Tamanho do mercado no ano base (2025) | 23.18 Bilhões de dólares |

| Tamanho do Mercado (2026) | 24.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 36.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.71% CAGR |

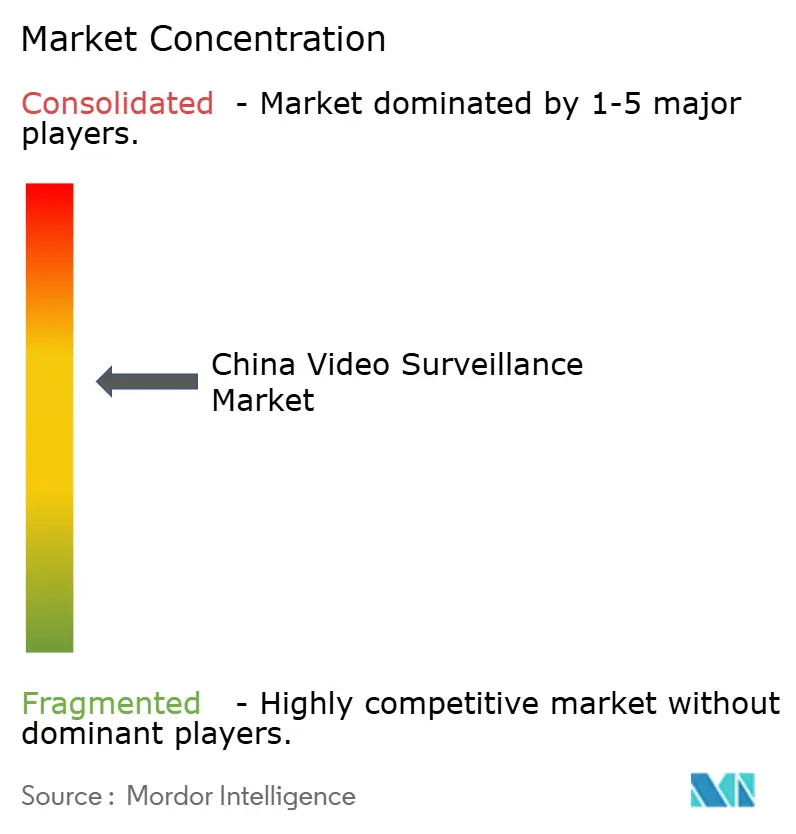

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Videovigilância da China por Mordor Intelligence

O tamanho do mercado de videovigilância da China foi avaliado em USD 23,18 bilhões em 2025 e estima-se que cresça de USD 24,97 bilhões em 2026 para atingir USD 36,18 bilhões até 2031, a um CAGR de 7,71% durante o período de previsão (2026-2031). O robusto financiamento governamental para programas de cidades seguras, as atualizações contínuas para câmeras de maior resolução e a integração contínua de AIoT estão mantendo a demanda resiliente, mesmo com o acirramento da concorrência de preços no segmento de hardware.[1]Hangzhou Hikvision Digital Technology Co., Ltd., "Relatório Anual 2024," cninfo.com.cn Os fornecedores domésticos estão ampliando os fluxos de receita por meio de VSaaS baseado em nuvem, análise inteligente para varejo e sistemas inteligentes de transporte, enquanto a rápida expansão do 5G apoia o uso mais amplo de implantações sem fio. Regras mais rígidas de reconhecimento facial, em vigor a partir de junho de 2025, estão direcionando os fornecedores para tecnologias que aprimoram a privacidade e cumprem os novos mandatos de consentimento e proteção de dados. Ao mesmo tempo, os controles de exportação dos EUA sobre chips avançados estão acelerando a substituição doméstica de semicondutores, pressionando as margens no curto prazo, mas reforçando a resiliência da cadeia de suprimentos no longo prazo.

Principais Conclusões do Relatório

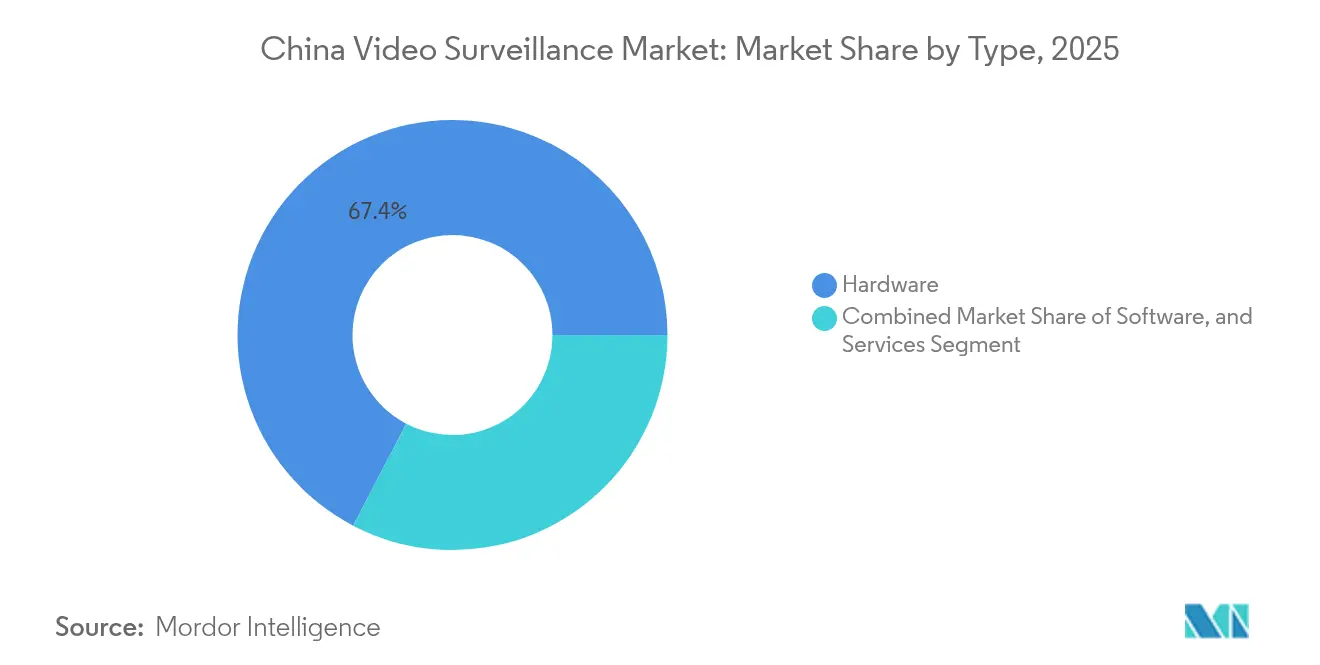

- Por tipo, o hardware liderou com 67,35% da participação do mercado de videovigilância da China em 2025, enquanto o VSaaS deve expandir a um CAGR de 9,35% até 2031.

- Por aplicação, vigilância urbana e segurança pública responderam por 43,55% do mercado de videovigilância da China em 2025; as implantações residenciais avançam a um CAGR de 8,38% até 2031.

- Por resolução de câmera, os dispositivos Full HD comandaram 35,45% do tamanho do mercado de videovigilância da China em 2025, enquanto as câmeras ≥4K crescem a um CAGR de 8,74%.

- Por conectividade, os sistemas com fio mantiveram uma participação de 83,25% em 2025, mas as soluções sem fio registram um CAGR de 8,46% até 2031.

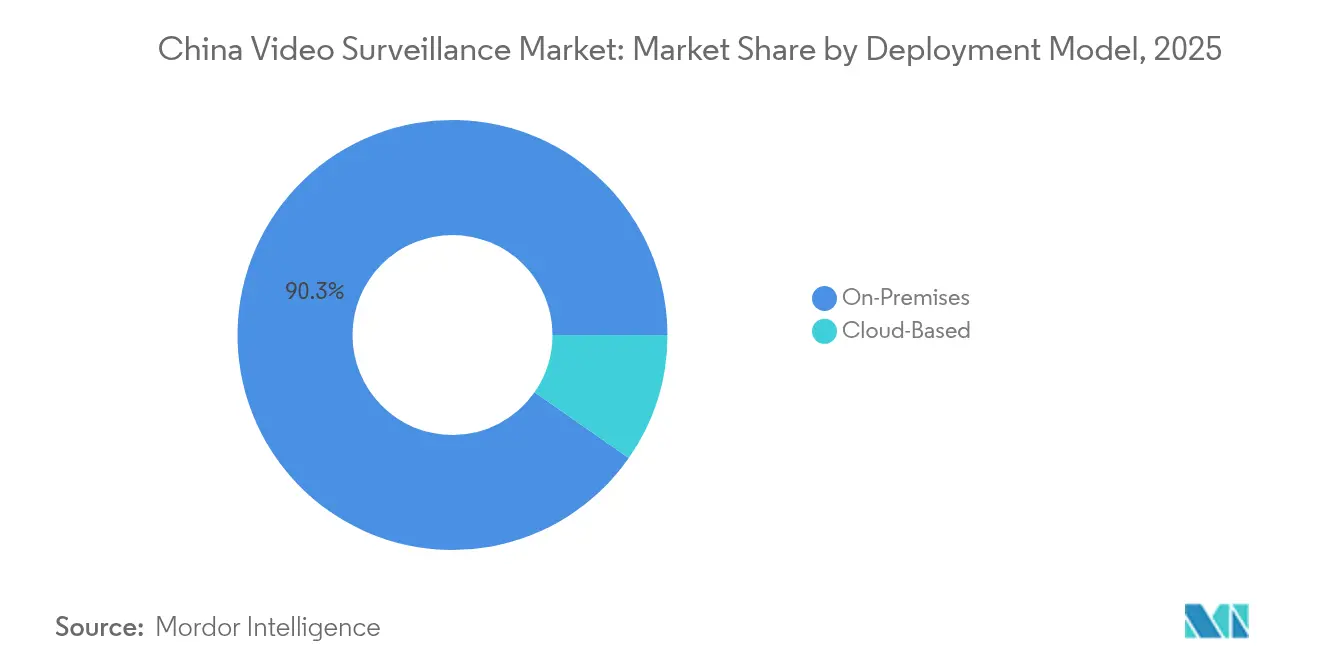

- Por modelo de implantação, as arquiteturas locais detinham 90,30% do mercado de videovigilância da China em 2025, enquanto as implantações em nuvem crescem a um CAGR de 9,12%.

- Hikvision, Dahua e Uniview juntas controlavam cerca de 58,85% da participação do mercado de videovigilância da China em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Videovigilância da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento das iniciativas urbanas de cidades seguras apoiadas por financiamento governamental | +2.1% | Nacional, mais forte em cidades de primeiro e segundo nível | Médio prazo (2-4 anos) |

| Expansão de câmeras inteligentes com tecnologia de IA para vigilância pública em tempo real | +1.8% | Nacional, adoção antecipada nas províncias costeiras do leste | Médio prazo (2-4 anos) |

| Integração da videovigilância com plataformas de IoT em toda a cidade | +1.5% | Grandes metrópoles com infraestrutura avançada de cidades inteligentes | Longo prazo (≥ 4 anos) |

| Queda do preço por megapixel na produção doméstica de sensores CMOS | +1.2% | Nacional, centros de produção em Shenzhen e Xangai | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Iniciativas Urbanas de Cidades Seguras Apoiadas por Financiamento Governamental

Programas de segurança pública em larga escala, como o Projeto Xueliang (Olhos Aguçados), continuam a ancorar a demanda no mercado de videovigilância da China. Quase 800 projetos piloto de cidades inteligentes posicionam o país como o maior investidor individual em infraestrutura de segurança por vídeo, com um gasto acumulado superior a USD 38,92 bilhões em 2023. As implantações provinciais priorizam a interligação de redes de câmeras urbanas e rurais, ampliando a cobertura e viabilizando centros de comando unificados. Os fornecedores se beneficiam de estruturas de aquisição plurianuais que estabilizam as previsões de volume e reduzem os riscos dos investimentos em P&D. A agenda de cidades seguras abrange cada vez mais a otimização do tráfego e o monitoramento ambiental, incorporando câmeras como sensores centrais de IoT em vez de dispositivos de segurança independentes. Essa amplitude amplia os pools de receita para além da vigilância clássica, chegando a serviços de operações cívicas orientados por dados.

Expansão de Câmeras Inteligentes com Tecnologia de IA para Vigilância Pública em Tempo Real

Prevê-se que as câmeras habilitadas para IA atinjam 63% das remessas de câmeras de rede até 2024, acelerando a análise comportamental e a resposta proativa a incidentes. Algoritmos fornecidos por empresas como SenseTime e Megvii suportam análises faciais, de marcha e de densidade de multidões que reduzem os ciclos de identificação de ameaças. As delegacias de polícia provinciais agora incluem IA de borda como especificação padrão em seus orçamentos, elevando o preço médio de venda base apesar da comoditização do hardware. A formação da Associação Chinesa de Segurança e Desenvolvimento de IA em 2025 está institucionalizando salvaguardas para implantação responsável, o que deve reforçar a confiança na adoção de longo prazo entre os compradores municipais.[2]Concordia AI, "Segurança de IA na China nº 19", aisafetychina.substack.com

Integração da Videovigilância com Plataformas de IoT em Toda a Cidade (ex.: OneNET)

A plataforma OneNET da China Mobile integra mais de 670 milhões de endpoints de IoT, incluindo câmeras de vigilância, em uma camada de dados unificada. A conectividade perfeita permite que os feeds de vídeo informem algoritmos de sinalização de tráfego, sensores ambientais e sistemas de resposta a emergências. A análise entre domínios desbloqueia orçamentos adicionais de departamentos de gestão urbana além da segurança pública, aumentando o gasto total endereçável por cidade. Os fornecedores que incorporam suporte a MQTT e LwM2M nas câmeras aceleram a integração plug-and-play a essas plataformas municipais.

Queda do Preço por Megapixel na Produção Doméstica de Sensores CMOS

Fabricantes locais de sensores, como a SmartSens, enviaram 146 milhões de unidades de CIS para câmeras de segurança em 2020 e desde então expandiram a capacidade, reduzindo os preços médios das câmeras em cerca de 15% em 2025.[3]EEWORLD, "SmartSens estreia no Conselho de Inovação Científica e Tecnológica," eeworld.com.cn O menor custo dos sensores viabiliza a adoção de câmeras ≥4K em segmentos de médio porte e libera orçamentos para chipsets de IA e software de análise. A queda de preços também apoia o mercado residencial, onde os consumidores são altamente sensíveis ao preço, mas cada vez mais preferem maior definição para integração com casas inteligentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Maior escrutínio público sobre privacidade de dados e reconhecimento facial | –0.8% | Nacional, mais intenso em cidades de primeiro nível | Médio prazo (2-4 anos) |

| Controles de exportação da Lista de Entidades dos EUA restringindo o fornecimento de chips avançados | –0.6% | Nacional, concentrado em linhas de alto padrão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Maior Escrutínio Público sobre Privacidade de Dados e Reconhecimento Facial

As Medidas de Gestão de Segurança para Tecnologia de Reconhecimento Facial, em vigor a partir de junho de 2025, exigem consentimento explícito, métodos alternativos de verificação e avaliações de impacto, aumentando a complexidade de conformidade para operadores comerciais. A campanha de fiscalização de Xangai no final de 2024 contra a captura biométrica não autorizada ilustra uma supervisão local mais rigorosa.[4]Biometric Update, "Xangai Reprime o Uso de Reconhecimento Facial por Empresas," biometricupdate.com Os fornecedores estão respondendo com funções de anonimização, opções de processamento no dispositivo e algoritmos de mascaramento de privacidade para manter a viabilidade dos projetos. No entanto, os cronogramas de instalação para algumas implantações no varejo e residenciais estão se alongando à medida que as revisões jurídicas se expandem.

Controles de Exportação da Lista de Entidades dos EUA Restringindo o Fornecimento de Chips Avançados

As proibições sobre tecnologia avançada de semicondutores dos EUA restringem os aceleradores de IA vitais para análise em tempo real no mercado de videovigilância da China. Hikvision e Dahua deslocaram seus roteiros de design para chipsets domésticos, ao mesmo tempo em que pré-reservam capacidade de fundição para mitigar o risco de fornecimento. As despesas de P&D de curto prazo e os estoques de segurança pesam sobre as margens; no entanto, a localização forçada está fomentando um ecossistema doméstico de fornecedores de SoC de IA, o que poderia restaurar a autonomia de hardware no longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Serviços Superam o Hardware Tradicional

O segmento de hardware gerou 67,35% da receita do mercado de videovigilância da China em 2025, refletindo a demanda persistente por câmeras, NVRs e servidores especializados. No entanto, a categoria de serviços, em particular o VSaaS, deve crescer 9,35% ao ano, à medida que as empresas preferem modelos de assinatura que convertem capex em opex e aceleram os ciclos de atualização de recursos. O lançamento da plataforma OnCloud pela Hanwha Vision em maio de 2025 exemplifica a intenção competitiva de capturar receitas recorrentes de maior margem.

Os principais participantes estabelecidos estão se reposicionando em torno do conceito de "IoT inteligente" para sinalizar a migração estratégica para além do hardware comoditizado. As linhas de negócios inovadoras superaram as vendas domésticas principais da Hikvision pela primeira vez em 2024, evidenciando a mudança nos pools de lucro. O tamanho do mercado de videovigilância da China para serviços deve reduzir a diferença de receita em relação ao hardware, à medida que análises de IA, monitoramento de integridade de dispositivos e complementos de cibersegurança ampliam as propostas de valor do VSaaS. Os fornecedores de hardware estão combatendo a comoditização incorporando módulos de IA de borda e chips de inicialização segura que aumentam os custos de migração.

Por Conectividade: Crescimento Sem Fio Desafia a Dominância Com Fio

As soluções com fio retiveram 83,25% da participação do mercado de videovigilância da China em 2025, pois a confiabilidade e a largura de banda continuam sendo críticas para redes de segurança pública e instalações industriais. As redes de fibra óptica suportam o transporte sem perdas de vídeo 4K e arquiteturas de armazenamento centralizado que muitos municípios ainda preferem.

As implantações sem fio, no entanto, estão se expandindo a um CAGR de 8,46%, impulsionadas pela cobertura 5G nacional que ultrapassou 800 milhões de conexões até o final de 2023 e deve cruzar 1 bilhão em 2024. O tamanho do mercado de videovigilância da China para soluções sem fio deve acelerar à medida que o 5G-Avançado reduz a latência e melhora a taxa de transferência de uplink, viabilizando instalações de câmeras em locais anteriormente inviáveis economicamente para abertura de valas. Redes de varejo, municípios rurais e locais de eventos temporários preferem roteadores LTE Cat.1 bis para backhaul econômico, comprovando o sem fio como uma alternativa ágil durante moratórias de construção ou restrições de terreno.

Por Resolução de Câmera: 4K e Superior Impulsiona o Crescimento Premium

As câmeras Full HD detinham 35,45% do mercado de videovigilância da China em 2025, proporcionando uma combinação ideal de preço e desempenho para implantações convencionais. O segmento ≥4K, registrando um CAGR de 8,74%, está avançando rapidamente para terminais de transporte e cassinos, onde a precisão das análises depende da densidade de pixels. O tamanho do mercado de videovigilância da China para câmeras ≥4K se beneficia das quedas de preços dos sensores CIS domésticos e das inovações em HDR que ampliam o alcance operacional em condições de iluminação complexas.

Os dispositivos legados ≤720p persistem em infraestruturas analógicas legadas, mas mesmo os municípios mais sensíveis ao custo estão planejando atualizações graduais vinculadas a ciclos de aquisição plurianuais. Os fornecedores de armazenamento estão lançando matrizes de alta capacidade e prontas para IA que combinam camadas NVMe com arquivos frios para conter o custo total de propriedade à medida que o volume de dados de vídeo cresce para a escala de zettabytes.

Por Modelo de Implantação: Adoção de Nuvem Acelera Apesar da Dominância Local

As arquiteturas locais responderam por 90,30% das instalações do mercado de videovigilância da China em 2025, impulsionadas por mandatos de soberania de dados e requisitos rigorosos de latência para casos de uso de aplicação da lei. No entanto, os modelos em nuvem estão crescendo 9,12% ao ano, à medida que as operadoras de telecomunicações agrupam computação, armazenamento e análise de IA em projetos municipais de cidades inteligentes. As topologias híbridas que transferem a inferência para dispositivos de borda enquanto arquivam imagens em centros de dados regionais estão ganhando força, atendendo tanto aos requisitos de capacidade de resposta quanto de conformidade.

A economia de assinatura ressoa especialmente com as PMEs que buscam análises de nível empresarial sem salas de servidores com uso intensivo de capital. A participação do mercado de videovigilância da China para serviços em nuvem deve crescer à medida que estruturas de certificação como a ETSI EN 303 645 tranquilizam os usuários finais sobre os níveis de proteção cibernética.

Por Aplicação: Crescimento Residencial Complementa o Núcleo de Segurança Pública

Os projetos de vigilância urbana e segurança pública representaram 43,55% do valor do mercado de videovigilância da China em 2025 e continuam sendo o segmento âncora sob os programas Tianwang e Xueliang. As implantações municipais integram câmeras com reconhecimento de placas de veículos e controle de semáforos para otimizar a mobilidade urbana e proteger os espaços públicos.

A categoria residencial é a aplicação de crescimento mais rápido, com um CAGR de 8,38%, impulsionada por ofertas de casas inteligentes agrupadas de operadoras de telecomunicações e plataformas de comércio eletrônico. Campainhas acessíveis de 2K e câmeras Wi-Fi com bateria atraem proprietários da classe média emergente que buscam conveniência e tranquilidade. As redes de varejo comercial e os parques logísticos aproveitam as análises para gestão de filas, mapeamento de calor e redução de perdas de estoque, ampliando os casos de uso que sustentam a demanda do mercado de videovigilância da China para além da segurança, chegando à inteligência operacional.

Análise Geográfica

As províncias costeiras do leste — incluindo Xangai, Guangdong e Jiangsu — constituem o epicentro das implantações avançadas, apoiadas por maior capacidade fiscal e densa urbanização. A adoção piloto de câmeras de IA ≥4K e sistemas híbridos de borda-nuvem é mais pronunciada aqui, frequentemente estabelecendo padrões de referência posteriormente replicados em todo o país. Os governos locais integram análises de nuvem policial com conjuntos de dados de transporte e ambientais, gerando oportunidades de financiamento multidepartamental para os fornecedores.

As províncias do centro e do oeste estão reduzindo a lacuna tecnológica por meio do mandato do Projeto Xueliang para cobertura urbano-rural unificada, expandindo as redes de vigilância para sedes de condados e comitês de aldeias. Os pacotes de financiamento vinculados às aspirações de cidades inteligentes aceleram as implantações em campo aberto que superam a infraestrutura analógica legada, impulsionando a densidade incremental de câmeras e os pedidos de equipamentos de rede.

Hong Kong, operando sob um regime regulatório distinto, planeja adicionar 2.000 novas câmeras prontas para IA em 2024, elevando a sofisticação das implantações em direção aos padrões do continente, mantendo os mecanismos de supervisão de privacidade em vigor. Os fornecedores com experiência comprovada em ambas as jurisdições desfrutam de vantagem competitiva para atender às especificações diferenciadas de aquisição e conformidade.

Cenário Competitivo

A estrutura do mercado permanece concentrada: Hikvision, Dahua e Uniview detinham coletivamente quase 60% da participação do mercado de videovigilância da China em 2024. A Hikvision reportou receita de RMB 92,5 bilhões (USD 12,85 bilhões), mas uma queda de 15,10% no lucro líquido, intensificando sua diversificação para robótica e eletrônica automotiva para recuperar margem. A desinvestimento de RMB 717 milhões (USD 99,6 milhões) da Dahua em sua subsidiária de casas inteligentes reorienta o capital para as competências centrais de AIoT, sinalizando racionalização de portfólio em resposta à saturação competitiva.

A intensidade em P&D é o principal diferenciador: a Hikvision investiu RMB 11,864 bilhões (USD 1,65 bilhão) em 2024, acumulando mais de 10.580 patentes que fortalecem as barreiras à entrada e sustentam o posicionamento premium em chips de IA e frameworks de aprendizado profundo. Os disruptores emergentes incluem fornecedores de nicho de software de IA que oferecem análises de anonimização e reidentificação entre câmeras que se adaptam às bases instaladas, erodindo o bloqueio de hardware. As alianças estratégicas entre operadoras de telecomunicações e fornecedores de plataformas alteram ainda mais a dinâmica dos canais, com pacotes integrados de conectividade e VSaaS ameaçando as margens dos distribuidores tradicionais.

Líderes do Setor de Videovigilância da China

Hangzhou Hikvision Digital Technology Co., Ltd.

Uniview Technologies Co., Ltd.

Sunell Technology Corporation

The Infinova Group

Zhejiang Dahua Technology Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Hanwha Vision lançou o OnCloud, uma plataforma VSaaS direta para a nuvem que aproveita pesquisa por IA, suporte móvel e compatibilidade com câmeras de múltiplos fornecedores, alinhando-se com a mudança do mercado para modelos de receita centrados em serviços

- Abril de 2025: A receita do primeiro trimestre da Hikvision cresceu 4,01% em relação ao ano anterior, para RMB 18,532 bilhões, enquanto o lucro líquido aumentou 6,41%, refletindo os primeiros ganhos da diversificação internacional

- Março de 2025: As novas regras de reconhecimento facial da China entraram em vigor, levando os fornecedores a acelerar os recursos de aprimoramento de privacidade e a fortalecer os fluxos de trabalho de governança de dados

- Março de 2025: A Dahua vendeu uma participação de 32,73% na Hangzhou Huacheng Network Technology por RMB 717 milhões, redirecionando o capital para P&D central de IA e verticais empresariais

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de videovigilância da China como toda a receita obtida no território continental da China com a venda, locação ou assinatura de câmeras de segurança, gravadores, software de gestão de vídeo, módulos de análise e soluções de videovigilância como serviço (VSaaS) que fornecem imagens ao vivo ou gravadas para segurança, prevenção de perdas ou monitoramento operacional. De acordo com a Mordor Intelligence, o ano base é 2024, e o modelo acompanha o hardware instalado, as taxas recorrentes de nuvem e as licenças de software vinculadas a esses dispositivos.

Exclusões do Escopo: Webcams para consumidores, câmeras de painel vendidas no varejo e câmeras de televisão para transmissão são excluídas porque se destinam ao entretenimento pessoal ou à criação de mídia, e não à segurança.

Visão Geral da Segmentação

- Por Tipo

- Hardware

- Câmera

- Analógica

- Câmera IP

- Híbrida

- Armazenamento

- Câmera

- Software

- Análise de Vídeo

- Software de Gestão de Vídeo

- Serviços (VSaaS)

- Hardware

- Por Conectividade

- Com Fio

- Sem Fio

- Por Resolução de Câmera

- Definição Padrão (≤720p)

- Alta Definição (720p-1080p)

- Full HD (1080p-2K)

- Ultra HD / 4K

- Acima de 4K

- Por Modelo de Implantação

- Local

- Baseado em Nuvem

- Por Aplicação

- Vigilância Urbana e Segurança Pública

- Transporte e Gestão de Tráfego

- Comercial e Varejo

- Instalações Industriais

- Institucional (Educação e Saúde)

- Residencial

- Defesa e Segurança de Fronteiras

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Múltiplas entrevistas aprofundadas com gestores de projetos de cidades seguras municipais, integradores de sistemas, fornecedores de componentes e diretores de segurança predial nas províncias costeiras, centrais e ocidentais nos permitem testar faixas de preço, ciclos de substituição e intenção de adoção de nuvem. Essas conversas permitem que nossa equipe preencha lacunas de dados encontradas na pesquisa documental e refine as premissas antes da modelagem final.

Pesquisa Documental

Começamos minerando dados abertos de agências de primeiro nível, como o Departamento Nacional de Estatísticas da China, os boletins de aquisição do Ministério da Segurança Pública, os registros de remessas da Alfândega da China e os editais de cidades inteligentes provinciais, que em conjunto sinalizam volumes e preços médios de venda. Associações comerciais como a Associação Chinesa de Segurança e Proteção, documentos técnicos do Grupo de Tecnologia de Segurança Municipal de Xangai e periódicos revisados por pares sobre visão computacional fornecem informações sobre as curvas de adoção de tecnologia.

Os registros de empresas, divulgações de bolsas de valores e arquivos de imprensa confiáveis coletados por meio do D&B Hoovers e do Dow Jones Factiva ajudam os analistas da Mordor a vincular o desempenho financeiro às tendências de remessa, enquanto os alertas de patentes fornecem indicações antecipadas sobre inovações em desenvolvimento. As fontes listadas ilustram a amplitude do material utilizado; os analistas revisam muitas publicações adicionais para validação e contexto.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo começa com as contagens de câmeras instaladas por ambiente, que são então alinhadas com os gastos governamentais em segurança pública, índices de urbanização e conclusões de área comercial. Verificações selecionadas de baixo para cima, consolidações de remessas de fabricantes de equipamentos originais, verificações de canais e cálculos de preço médio de venda × unidade amostrados ancoram os totais. As principais variáveis incluem desembolsos de orçamento de cidades seguras, penetração de câmeras IP, preço doméstico de sensores CMOS por megapixel, custos de conformidade com regras de privacidade e impactos dos controles de exportação. As previsões utilizam regressão multivariada combinada com suavização ARIMA para projetar a demanda, enquanto a análise de cenários enquadra os cenários otimista e pessimista em torno de choques de política ou tecnologia.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo passam por três níveis de triagem de anomalias, verificações de variância em relação a indicadores independentes e revisão por pares antes da aprovação. Os relatórios são atualizados anualmente, e os analistas acionam atualizações intermediárias quando ocorrem eventos materiais, como mudanças de política, grandes licitações ou choques de preços; uma varredura de validação final ocorre imediatamente antes da entrega ao cliente.

Por que a Linha de Base de Videovigilância da China da Mordor Inspira Confiança

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes cestas de produtos, escalas de preços ou cadências de atualização, e porque convertem yuan em dólares a taxas variadas.

Os principais fatores de divergência incluem o tratamento diferenciado das taxas de VSaaS, se os módulos de análise inteligente são contabilizados como software ou hardware, e a agressividade com que cada publicador projeta a demanda de substituição pós-COVID. A seleção disciplinada de escopo e a atualização anual da Mordor reduzem essas variações.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 23,18 B (2025) | ||

| USD 7,08 B (2024) | Consultoria Global A | Escopo limitado a hardware e ano base mais antigo excluem receitas de VSaaS e análise |

| USD 41,21 B (2024) | Associação do Setor B | Inclui câmeras de transmissão e assume escalada agressiva de preços com validação primária limitada |

A comparação mostra que, enquanto outros subestimam ao omitir a receita de serviços ou superestimam ao incorporar dispositivos adjacentes, a visão equilibrada da Mordor permanece rastreável a variáveis claras, dados atualizados e etapas reproduzíveis, oferecendo aos tomadores de decisão uma linha de base mais sólida.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de videovigilância da China?

O mercado está em USD 24,97 bilhões em 2026 e deve atingir USD 36,18 bilhões até 2031.

Qual segmento está se expandindo mais rapidamente no mercado de videovigilância da China?

O Serviço de Videovigilância Baseado em Nuvem está crescendo a um CAGR de 9,35%, à medida que as organizações preferem modelos de assinatura com análises integradas.

Como as novas regulamentações de reconhecimento facial estão influenciando os fornecedores?

Os fornecedores estão aprimorando o mascaramento de privacidade, o processamento no dispositivo e os fluxos de trabalho de gestão de consentimento para cumprir as regras em vigor a partir de junho de 2025.

Por que as câmeras ≥4K estão ganhando impulso?

A queda nos custos de sensores domésticos e a necessidade de dados de maior resolução para alimentar análises de IA estão impulsionando um CAGR de 8,74% neste segmento premium.

Quais estratégias competitivas as empresas líderes estão adotando?

Os líderes de mercado estão se diversificando para serviços de AIoT, robótica e eletrônica automotiva, ao mesmo tempo em que aumentam os gastos em P&D para proteger a vantagem tecnológica.

Como os controles de exportação dos EUA impactarão a cadeia de suprimentos de videovigilância da China?

As restrições estão pressionando as margens no curto prazo, mas catalisando investimentos acelerados no design doméstico de chips de IA e no fornecimento alternativo de componentes.

Página atualizada pela última vez em: