Tamanho e Participação do Mercado Japonês de Câmeras IP de Vigilância

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 2.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.4 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Japonês de Câmeras IP de Vigilância pela Mordor Intelligence

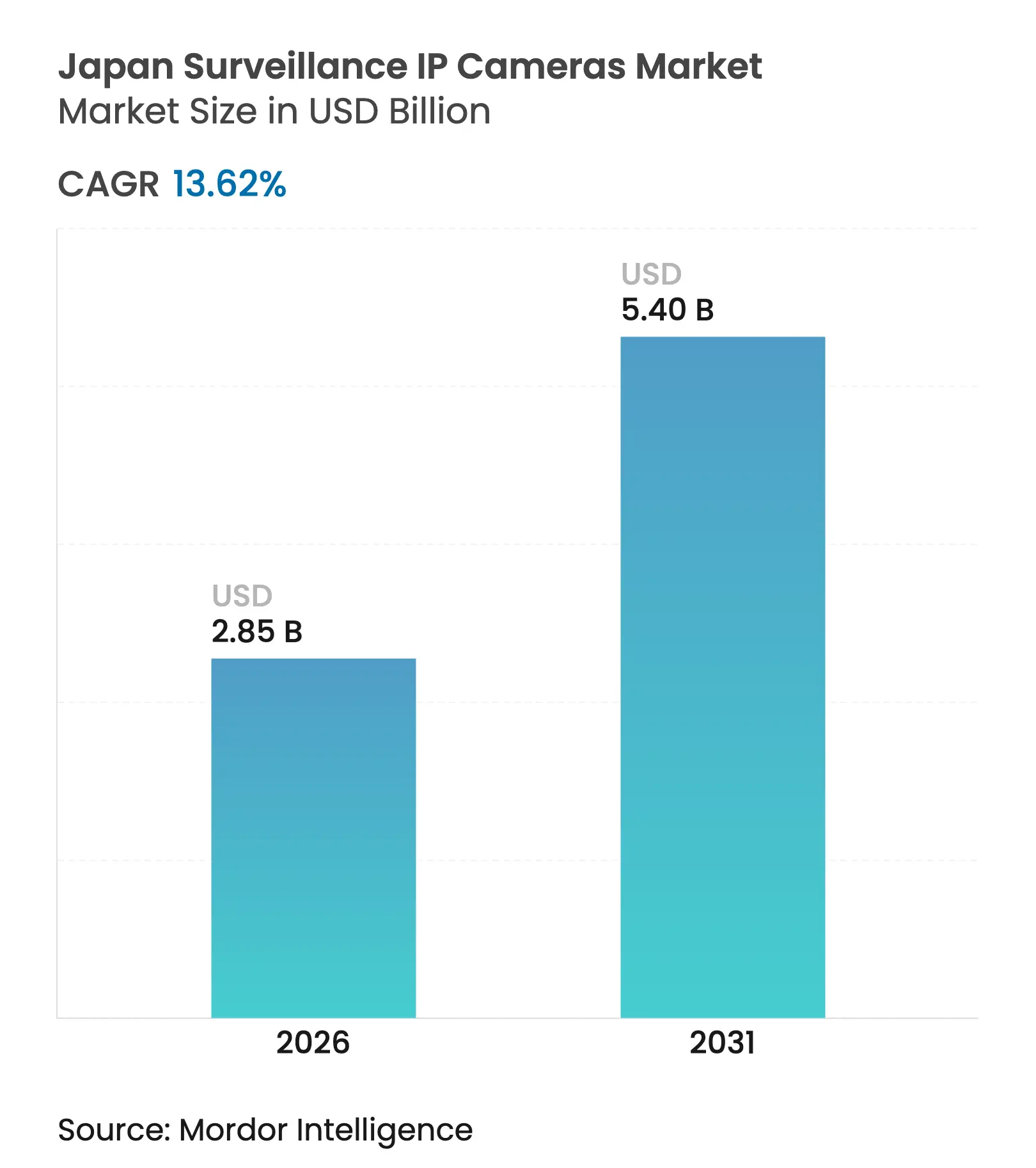

O tamanho do mercado japonês de câmeras IP de vigilância em 2026 é estimado em USD 2,85 bilhões, crescendo a partir do valor de 2025 de USD 2,51 bilhões, com projeções para 2031 mostrando USD 5,4 bilhões, crescendo a um CAGR de 13,62% no período de 2026-2031. O aumento dos investimentos em segurança pública, a transformação digital do setor privado e a cobertura nacional de 5G estão catalisando a demanda por câmeras de alta resolução habilitadas para IA. O mercado se beneficia da liderança do Japão em semicondutores, que está elevando o desempenho dos sensores em ambientes de baixa luminosidade, enquanto regras rígidas de soberania de dados estão acelerando uma mudança de arquiteturas centradas em NVR para arquiteturas de Edge-AI. A escassez de mão de obra em policiamento e gestão de instalações está aumentando a dependência de câmeras PTZ e análises autônomas para manter os padrões de segurança sem aumentar o quadro de pessoal. As implantações sem fio estão se expandindo rapidamente à medida que o 5G privado e o Wi-Fi 6 reduzem as barreiras de instalação para fábricas, centros de transporte e instalações de cuidados a idosos em áreas rurais.

Principais Conclusões do Relatório

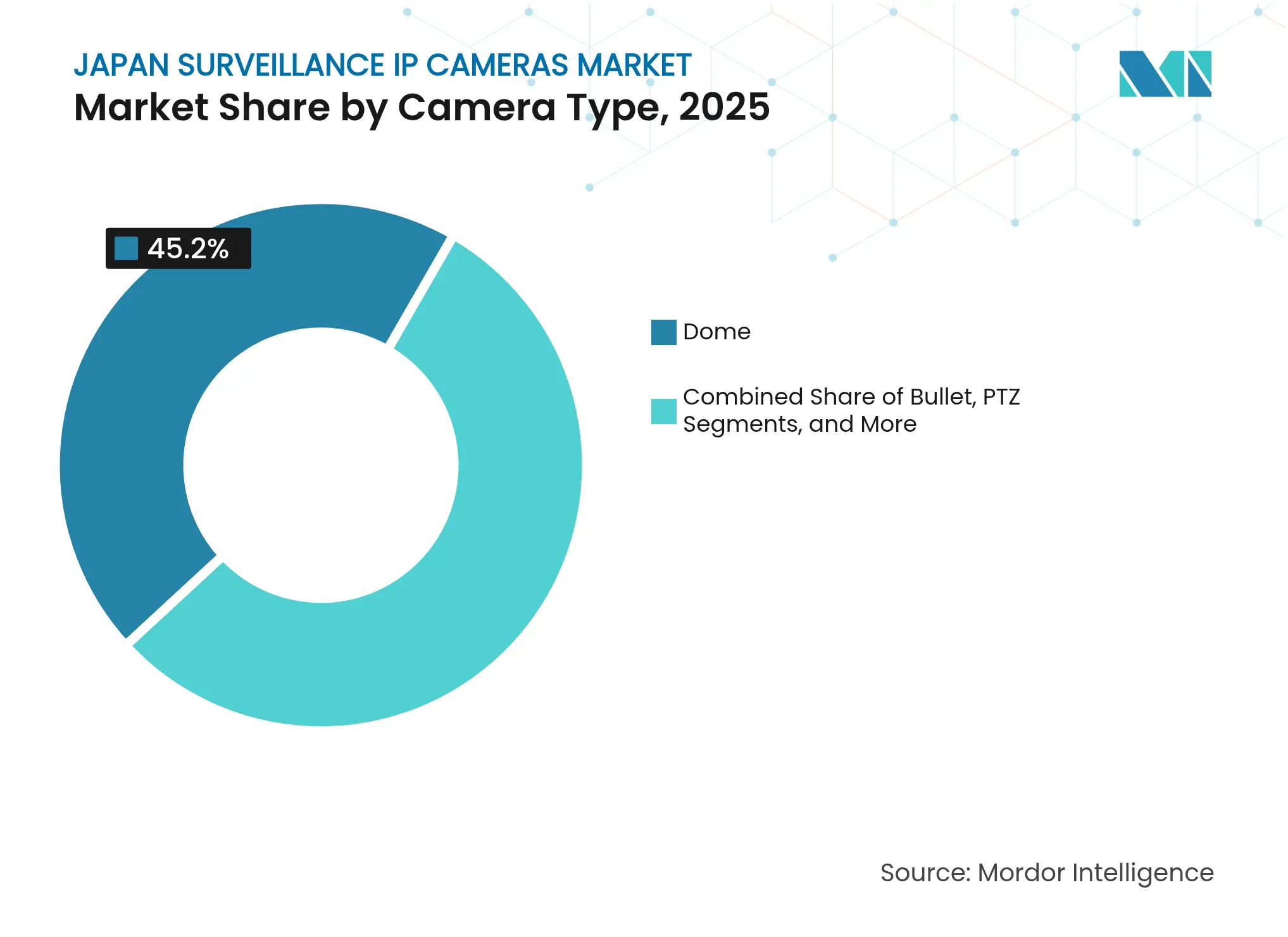

- Por tipo de câmera, as câmeras dome lideraram com 45,20% de participação na receita em 2025; as unidades PTZ têm previsão de expansão a um CAGR de 14,32% até 2031.

- Por resolução, os modelos Full-HD+ de 3–5 MP detinham 47,10% da participação do mercado japonês de câmeras IP de vigilância em 2025, enquanto as câmeras 4K/UHD avançam a um CAGR de 16,02% até 2031.

- Por conectividade e energia, as soluções PoE com fio representaram 61,10% do tamanho do mercado japonês de câmeras IP de vigilância em 2025, mas as opções sem fio estão crescendo a um CAGR de 14,72% até 2031.

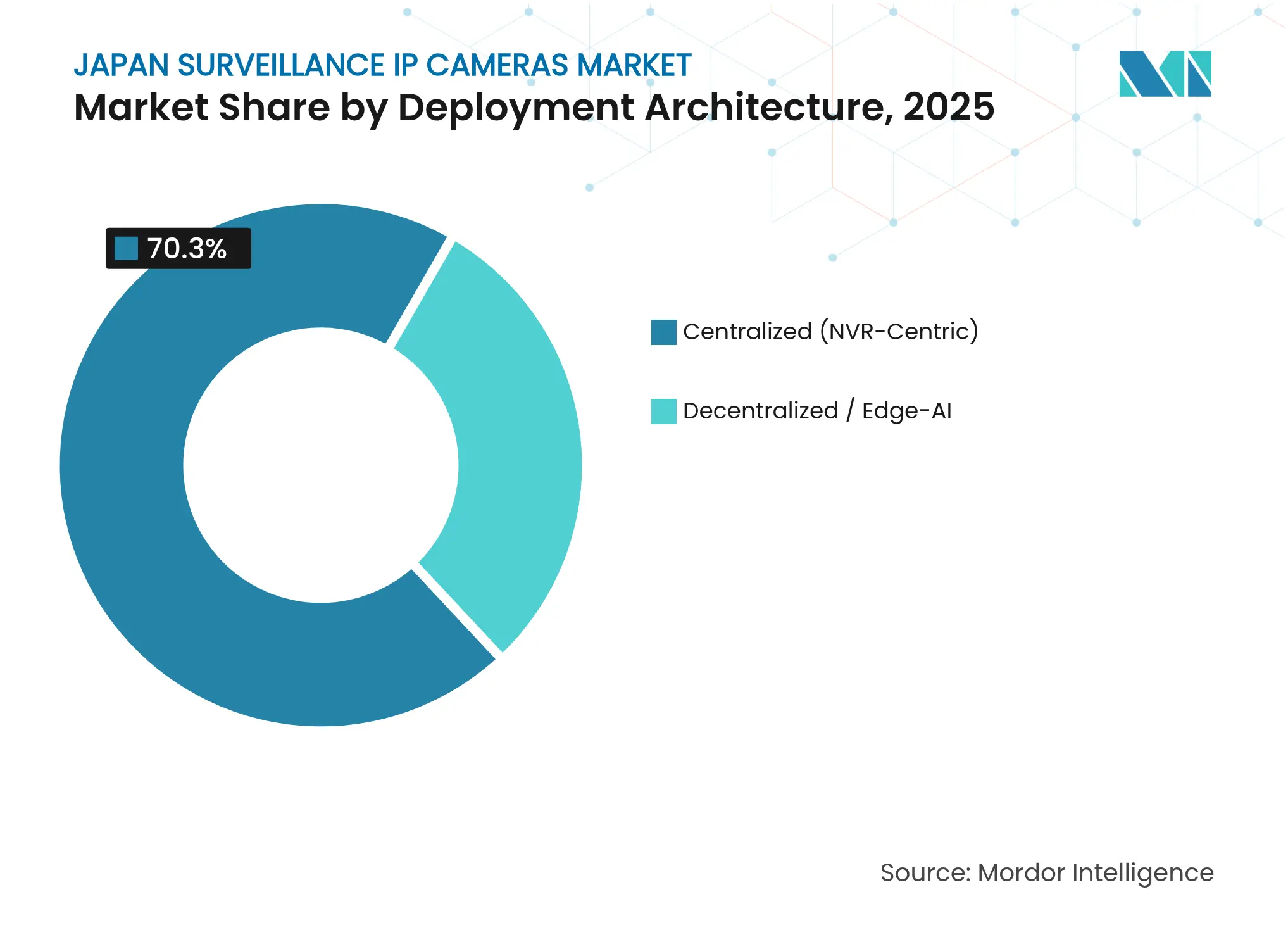

- Por arquitetura de implantação, os sistemas NVR centralizados mantiveram uma participação de 70,30% em 2025; as configurações de Edge-AI têm projeção de crescimento a um CAGR de 16,65% entre 2026-2031.

- Por vertical de usuário final, Governo e Defesa comandaram 20,60% do tamanho do mercado japonês de câmeras IP de vigilância em 2025; as aplicações residenciais de casa inteligente estão se expandindo mais rapidamente, a um CAGR de 14,85%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Japonês de Câmeras IP de Vigilância

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas Governamentais de "Kōban" e Modernização de Cidades Seguras Acelerando a Adoção de Vigilância IP em Espaços Públicos | +3.5% | Nacional, com concentração em centros urbanos | Médio prazo (2-4 anos) |

| Demanda Crescente por Câmeras 4K / 8MP em Estações Ferroviárias e de Metrô | +2.7% | Principais áreas metropolitanas (Tóquio, Osaka, Nagoia) | Curto prazo (≤ 2 anos) |

| Rápida Implantação de 5G Privado / Wi-Fi 6 em Fábricas Inteligentes Habilitando Câmeras IP Sem Fio | +2.1% | Zonas industriais em todo o país | Médio prazo (2-4 anos) |

| Migração de NVR para Câmeras Edge-AI para Atender aos Rígidos Mandatos de Soberania de Dados do Japão | +1.9% | Nacional | Médio prazo (2-4 anos) |

| Envelhecimento da População Impulsionando Câmeras de Monitoramento Remoto em Instalações de Cuidados a Idosos | +1.8% | Nacional, com maior concentração em áreas rurais | Longo prazo (≥ 4 anos) |

| Aumento na Adoção de VSaaS em Nuvem por PMEs Apoiado por Subsídios de Transformação Digital | +1.8% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Programas de modernização dos "Kōban" governamentais

As atualizações nacionais das delegacias de bairro do Japão integram câmeras IP habilitadas para IA que suportam análise de vídeo em tempo real e engajamento comunitário, reforçando a confiança pública e aumentando a consciência situacional. Os projetos padronizam o hardware entre os municípios, simplificando a manutenção e reduzindo os custos do ciclo de vida. As implantações de câmeras dentro e ao redor das instalações dos Kōban canalizam o vídeo para centros de comando regionais, permitindo resposta rápida a incidentes e segurança dos agentes. Os fornecedores que destacam segurança cibernética robusta e cadeias de suprimentos domésticas ganham preferência devido às diretrizes de aquisição do setor público. Estima-se que o programa represente aproximadamente um quarto do crescimento total do mercado até 2030.

Demanda por câmeras 4K/8 MP em estações ferroviárias e de metrô

As operadoras ferroviárias estão acelerando a modernização para câmeras 4K como parte de um mandato governamental que exige cobertura de vídeo em todos os novos materiais rodantes. Os novos trens de metrô da série 4000 de Fukuoka exemplificam a tendência, cada um integrando quatro unidades de alta resolução para monitoramento remoto e análises.[1]Mainichi. "No Japão, Metrô é o 1º a Introduzir Câmeras de Segurança em Novo Trem.", mainichi.jp/A alta densidade de pixels suporta pilotos de emissão de bilhetes por reconhecimento facial e otimização do fluxo de passageiros, enquanto o processamento na borda minimiza a sobrecarga de largura de banda. A próxima Expo Osaka/Kansai 2025 impulsiona ainda mais os gastos de capital em segurança de transporte.

Implantação de 5G privado e Wi-Fi 6 em fábricas inteligentes

O Japão emitiu mais de 2.700 licenças de 5G privado, permitindo que os fabricantes implantem backbones sem fio de alta confiabilidade que alimentam análises de vídeo de alta largura de banda.[2]Verizon, "Destaque de País para 5G Privado," verizon.comPlantas piloto operadas pela SoftBank e Sumitomo Electric alcançaram taxas de detecção de 100% dos movimentos de trabalhadores por meio de análise de IA de fluxos 4K. As soluções Wi-Fi 6 e Wi-Fi HaLow emergentes estendem a cobertura a áreas de difícil cabeamento, reduzindo os custos de cabeamento em instalações legadas e suportando robôs móveis equipados com câmeras PTZ.

Migração para câmeras Edge-AI para conformidade com soberania de dados

As revisões da Lei de Proteção de Informações Pessoais (APPI) reforçam as regras que regem os dados biométricos, levando as empresas a processar o vídeo na própria câmera para evitar a transferência de imagens brutas para fora das instalações.[3]Kazuhide Ishiwaka, "Estrutura Legal de Proteção de Informações Pessoais do Japão," wto.org As arquiteturas de Edge-AI reduzem a latência e a largura de banda, ao mesmo tempo que satisfazem as auditorias regulatórias que priorizam a residência local de dados. O orçamento de 2024 do METI reserva recursos significativos para o desenvolvimento de IA generativa, incentivando os fornecedores a incorporar análises avançadas diretamente em lentes e chipsets.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lei de Proteção de Dados Pessoais (APPI) Rigorosa Limitando Implantações de Reconhecimento Facial | -0.9% | Nacional | Médio prazo (2-4 anos) |

| Alto Preço Premium em Câmeras de Marcas Domésticas Eleva o TCO em Relação às Importações | -1.2% | Nacional | Longo prazo (≥ 4 anos) |

| Infraestrutura Predial Fragmentada Dificultando Modernizações PoE em Áreas Rurais | -0.8% | Áreas rurais e distritos urbanos mais antigos | Longo prazo (≥ 4 anos) |

| Volatilidade na Cadeia de Suprimentos de Semicondutores Afetando a Disponibilidade de Sensores 4K | -1.1% | Impacto global com implicações nacionais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Limites rígidos da APPI para implantações de reconhecimento facial

A Comissão de Proteção de Informações Pessoais está considerando emendas para 2025 que adicionariam penalidades criminais pelo uso indevido de dados biométricos, forçando os operadores a adotar modelos de implantação baseados em risco. As empresas de transporte que testam portais de passagem no Metrô de Osaka devem demonstrar equidade algorítmica, minimização de dados e mecanismos de exclusão. Esses requisitos prolongam os ciclos de aquisição e aumentam os custos de conformidade, desacelerando a adoção de soluções com análises intensivas.

Preço premium das marcas domésticas eleva o TCO

A Panasonic i-PRO e a Sony praticam preços premium com base no controle de qualidade e no suporte pós-venda, mas as PMEs — que constituem 99,7% das empresas japonesas — frequentemente carecem de orçamento para implantações em larga escala.[4]Marco Bianchini & Marta Lasheras Sancho, "Digitalização de PMEs para Competitividade," oecd.org Embora existam subsídios governamentais, a baixa conscientização limita a adoção. A diferença de custo está gerando interesse em ofertas de VSaaS por assinatura que convertem despesas de capital em despesas operacionais, embora tais serviços ainda devam satisfazer as regras de soberania de dados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Câmera: Crescimento de PTZ Supera a Liderança das Câmeras Dome

As unidades dome mantiveram uma participação de 45,20% no mercado japonês de câmeras IP de vigilância em 2025, impulsionadas por invólucros resistentes a vandalismo e um fator de forma que se integra aos ambientes públicos. Os modelos PTZ, auxiliados por zoom e inclinação de controle remoto, têm previsão de expansão a um CAGR de 14,32%, oferecendo aos operadores cobertura que economiza mão de obra em locais de grande área, como parques logísticos.

O sensor 4K IMX585 da Sony — com melhoria de oito vezes no intervalo dinâmico — aprimora o desempenho de câmeras dome e PTZ em situações de contraluz. As câmeras bullet e box atendem a nichos de segurança de perímetro, enquanto as unidades discretas suportam a observação em caixas eletrônicos e instalações de cuidados a idosos, onde a discrição é fundamental. A inovação contínua em câmeras de canto habilitadas para IA ressalta o foco dos fornecedores domésticos em casos de uso especializados.

Por Resolução: Câmeras UHD Aceleram a Adoção Orientada por Detalhes

Os modelos Full-HD+ (3–5 MP) lideraram em 2025 com 47,10% de participação, equilibrando clareza e eficiência de armazenamento. A faixa 4K/UHD está definida para crescer a um CAGR de 16,02% à medida que operadoras ferroviárias e autoridades municipais demandam contagens de pixels mais altas para análises de placas de veículos e reconhecimento facial.

Os desafios de armazenamento estão diminuindo graças a ASICs de compressão na borda e codecs mais inteligentes de marcas domésticas, permitindo fluxos UHD sem aumentos proporcionais de largura de banda. As câmeras HD ≤2 MP persistem em implantações sensíveis ao orçamento, enquanto clientes corporativos especificam cada vez mais sensores ≥8 MP para imagens de qualidade probatória.

Por Conectividade e Energia: Opções Sem Fio Ganham Impulso

O PoE com fio manteve 61,10% do tamanho do mercado japonês de câmeras IP de vigilância em 2025, valorizado pela confiabilidade e pelo fornecimento de energia direto. No entanto, as unidades sem fio — aproveitando o 5G privado e o Wi-Fi 6 — estão crescendo a um CAGR de 14,72% à medida que fábricas e locais de eventos temporários evitam o cabeamento dispendioso.

Os pilotos de 5G industrial demonstram análises com precisão de quadros a latências inferiores a 10 ms, validando o uso sem fio para tarefas críticas de segurança. Os híbridos de bateria e energia solar preenchem lacunas de infraestrutura remota, como diques e túneis de montanha, onde o acesso à rede elétrica é limitado, mas o monitoramento é obrigatório.

Por Arquitetura de Implantação: Edge-AI Reformula o Design de Sistemas

As plataformas NVR centralizadas ainda representam 70,30% de participação, mas os nós de Edge-AI estão crescendo a um CAGR de 16,65% para satisfazer os requisitos regulatórios e de latência. Espera-se que a participação do mercado japonês de câmeras IP de vigilância se incline para modelos descentralizados após 2027, apoiada por subsídios do METI para chipsets de IA generativa.

O processamento na borda reduz as superfícies de ataque ao localizar os dados e diminuir o tráfego para a nuvem ou data centers. Os fornecedores se diferenciam por meio de SoCs proprietários e análises em contêineres que os instaladores podem atualizar sem substituir o hardware, reduzindo o custo total de propriedade.

Por Vertical de Usuário Final: Residencial de Casa Inteligente Lidera a Curva de Crescimento

Governo e Defesa representaram 20,60% da receita de 2025, ancorados pelas atualizações dos Kōban e pela vigilância de infraestrutura crítica. Os compradores residenciais de casas inteligentes adotam câmeras conectadas à nuvem a um CAGR de 14,85%, impulsionados por moradores idosos que buscam capacidade de verificação remota para saúde e segurança.

As entidades de transporte adotam vídeo a bordo, com os mais novos vagões de metrô de Fukuoka sendo pioneiros na cobertura 4K interna. As instalações industriais implantam visão habilitada para borda ao lado de robôs autônomos para combater a escassez de mão de obra, enquanto as redes de varejo incorporam análises para fluxo de compradores e prevenção de perdas.

Análise Geográfica

A Grande Tóquio e o cluster circundante de Kanto permanecem os maiores compradores, combinando campi corporativos, ministérios governamentais e as linhas de passageiros mais movimentadas do país. Os corredores de Osaka e Nagoia aceleram os gastos antes da Expo 2025 e das extensões do Shinkansen, com foco em atualizações 4K e pilotos de emissão de bilhetes por reconhecimento facial.

Nas prefeituras rurais, o envelhecimento da população impulsiona a adoção de câmeras conectadas à nuvem em clínicas de cuidados a idosos e residências particulares, apoiada por subsídios no âmbito da iniciativa "Cidade Jardim Digital". O backhaul de LTE privado e Wi-Fi HaLow aborda as lacunas de conectividade em terrenos montanhosos.

As regiões do norte, como Hokkaido, demandam invólucros robustecidos classificados para operações abaixo de zero e carga de neve, criando oportunidades de nicho para unidades resistentes às intempéries. Pesquisas de aceitação pública destacam níveis mais altos de confiança quando as implantações são comunicadas de forma transparente, uma prática recomendada emulada em todo o país.

Cenário Competitivo

O mercado japonês de câmeras IP de vigilância é moderadamente concentrado. A Panasonic i-PRO e a Sony aproveitam a fabricação doméstica, controles de qualidade rigorosos e alinhamento com os requisitos da APPI para manter participação. A Hikvision e a Dahua competem em preço, mas enfrentam escrutínio de segurança de dados, limitando a penetração em infraestruturas críticas.

As parcerias estratégicas moldam a diferenciação. A Yamaman, J MaaS e Panasonic Connect introduziram a emissão de bilhetes por reconhecimento facial, reduzindo os custos de emissão em 30%. A SoftBank agrupa serviços de 5G privado com análises de câmeras em contratos de fábricas inteligentes para fidelizar clientes corporativos.

Os roteiros de produtos centram-se na IA embarcada. A câmera de canto da Panasonic de 2025 integra classificação de objetos no dispositivo, enquanto a Canon aproveita o software da Axis Communications para ofertas de VMS escaláveis. Fornecedores emergentes de VSaaS, como a Eagle Eye Networks, atendem às PMEs que resistem a altos gastos de capital, mas ainda exigem opções de hospedagem soberana.

Líderes do Setor de Câmeras IP de Vigilância no Japão

Sony Corporation

Japan Security System Corporation

Panasonic i-PRO Sensing Solutions Co., Ltd.

Hangzhou Hikvision Digital Technology Co., Ltd.

Dahua Technology Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A IronYun lançou o Vaidio 6.2, adicionando federação em larga escala e rastreamento entre câmeras ao seu conjunto de visão de IA, visando implantação acelerada em instalações japonesas centradas em borda.

- Abril de 2025: A Panasonic i-PRO lançou uma câmera de canto habilitada para IA projetada para zonas de alta segurança, incorporando análises de borda em um fator de forma compacto e resistente a adulterações.

- Abril de 2025: A e-con Systems apresentou a câmera USB 4K See3CAM_CU83 na Image Sensing Show 2025, enfatizando casos de uso de visão embarcada para transporte e varejo.

- Março de 2025: A Sony Semiconductor Solutions expandiu sua capacidade de sensores de imagem para atender à crescente demanda por vigilância 4K, reforçando uma estratégia de preços premium focada na liderança em intervalo dinâmico.

Escopo do Relatório do Mercado Japonês de Câmeras IP de Vigilância

Uma câmera IP, abreviação de câmera de protocolo de internet, transmite e recebe imagens de vídeo por meio de uma rede IP. Utilizada principalmente para vigilância, ela se diferencia das câmeras CCTV analógicas tradicionais por eliminar a necessidade de um dispositivo de gravação dedicado, dependendo exclusivamente de uma rede local. Essas câmeras se integram perfeitamente às redes, de forma semelhante a como telefones e computadores o fazem.

O mercado japonês de câmeras IP de vigilância é segmentado por vertical de usuário final (instituições bancárias e financeiras, transporte e infraestrutura, governo e defesa, saúde, industrial, varejo, corporativo, residencial e outros (hotelaria e institutos educacionais)). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Dome |

| Bullet |

| PTZ |

| Box e Cube |

| Discreta / Pinhole |

| ≤2 MP HD |

| 3-5 MP Full-HD+ |

| 4K / ≥ 8 MP UHD |

| >12 MP Multissensor |

| Com Fio (PoE) |

| Sem Fio (Wi-Fi, 5G/LTE) |

| Alimentada por Bateria / Energia Solar |

| Centralizada (Centrada em NVR) |

| Descentralizada / Edge-AI |

| Governo e Defesa |

| Transporte e Infraestrutura |

| Instituições Bancárias e Financeiras |

| Varejo e Shoppings |

| Industrial e Fábrica Inteligente |

| Saúde e Cuidados a Idosos |

| Campi Corporativos e Empresas |

| Residencial de Casa Inteligente |

| Hotelaria e Educação |

| Por Tipo de Câmera | Dome |

| Bullet | |

| PTZ | |

| Box e Cube | |

| Discreta / Pinhole | |

| Por Resolução | ≤2 MP HD |

| 3-5 MP Full-HD+ | |

| 4K / ≥ 8 MP UHD | |

| >12 MP Multissensor | |

| Por Conectividade e Energia | Com Fio (PoE) |

| Sem Fio (Wi-Fi, 5G/LTE) | |

| Alimentada por Bateria / Energia Solar | |

| Por Arquitetura de Implantação | Centralizada (Centrada em NVR) |

| Descentralizada / Edge-AI | |

| Por Vertical de Usuário Final | Governo e Defesa |

| Transporte e Infraestrutura | |

| Instituições Bancárias e Financeiras | |

| Varejo e Shoppings | |

| Industrial e Fábrica Inteligente | |

| Saúde e Cuidados a Idosos | |

| Campi Corporativos e Empresas | |

| Residencial de Casa Inteligente | |

| Hotelaria e Educação |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado japonês de câmeras IP de vigilância?

O mercado está em USD 2,85 bilhões em 2026 e tem previsão de atingir USD 5,4 bilhões até 2031, crescendo a um CAGR de 13,62% no período de 2026-2031.

Qual tipo de câmera está crescendo mais rapidamente no Japão?

As câmeras PTZ estão avançando a um CAGR de 14,32% graças às suas funcionalidades de controle remoto que economizam mão de obra.

Como as regulamentações de soberania de dados estão moldando as arquiteturas de implantação?

As rígidas regras da APPI estão acelerando uma migração de sistemas NVR centralizados para câmeras Edge-AI que processam o vídeo localmente.

Por que as câmeras IP sem fio estão ganhando força?

As redes de 5G privado e Wi-Fi 6 reduzem os custos de instalação e habilitam análises de baixa latência em fábricas inteligentes e locais temporários.

Qual vertical de usuário final oferece a maior oportunidade de crescimento?

As implantações residenciais de casas inteligentes lideram o crescimento a um CAGR de 14,85% à medida que proprietários idosos adotam soluções de monitoramento remoto.

Quão concentrado é o cenário competitivo?

Os cinco principais fornecedores detêm pouco mais de 60% de participação, indicando concentração moderada com forte fidelidade às marcas domésticas.

Página atualizada pela última vez em: