Tamanho e Participação do Mercado de Casa Inteligente do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 11.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.58% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Casa Inteligente do Japão por Mordor Intelligence

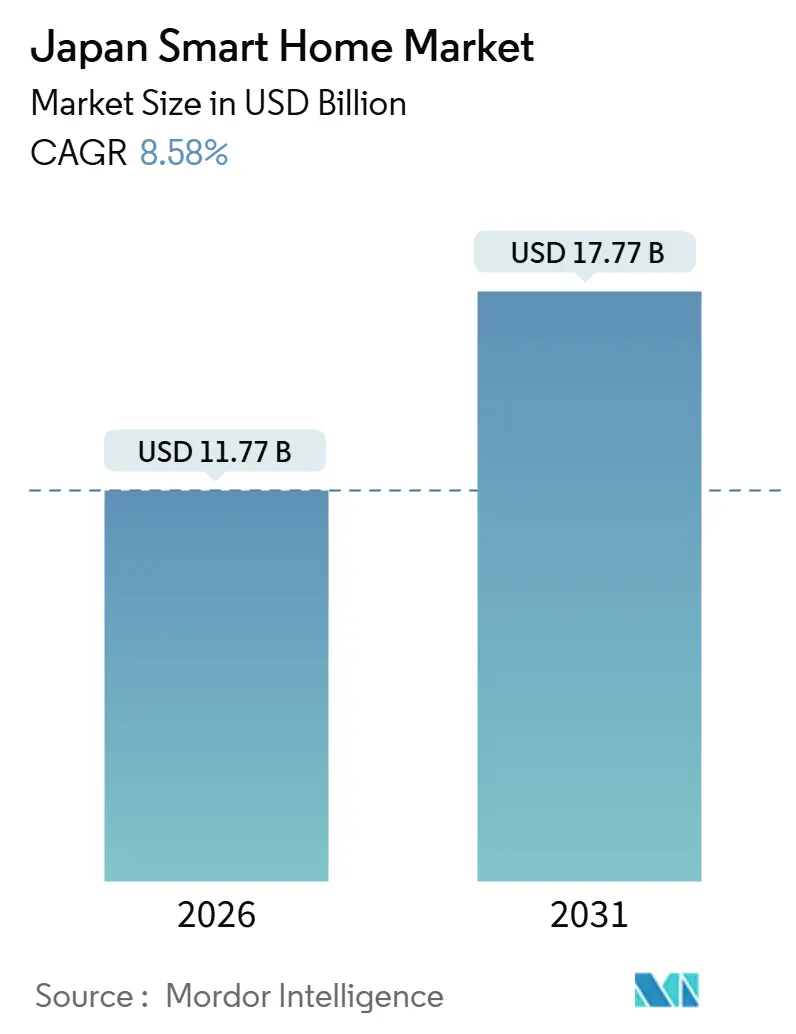

O tamanho do mercado de casa inteligente do Japão é de USD 11,77 bilhões em 2026 e está projetado para atingir USD 17,77 bilhões até 2031, avançando a um CAGR de 8,58%. A forte pressão demográfica de uma população envelhecida, o aumento dos mandatos de eficiência energética e os subsídios governamentais para casas de energia zero estão redirecionando a demanda de dispositivos de novidade para soluções de vida assistida e gestão de energia. Descontos de seguros para equipamentos de segurança conectados, a disseminação de dispositivos certificados pelo Matter e os pacotes de operadoras de telecomunicações estão reduzindo ainda mais as barreiras de adoção. A concorrência gira em torno do bloqueio de ecossistema, com grandes fabricantes domésticos de eletrodomésticos aproveitando marcas confiáveis, enquanto plataformas globais subsidiam hardware de assistente de voz para conquistar receita recorrente de serviços. Sensores baseados em Thread estão mitigando o congestionamento de Wi-Fi em apartamentos densos, e o processamento de IA de borda está aliviando preocupações com privacidade ao manter os dados no dispositivo.

Principais Conclusões do Relatório

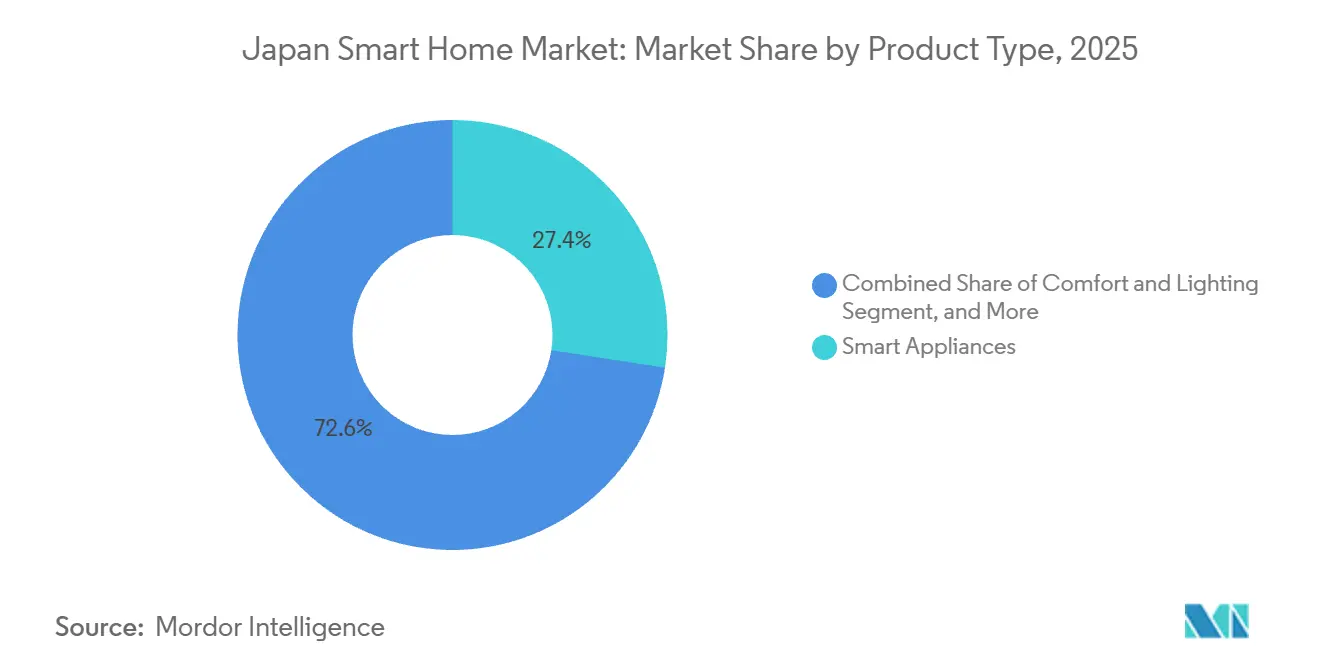

- Por tipo de produto, os eletrodomésticos inteligentes detinham 27,43% de participação na receita em 2025, enquanto os dispositivos de segurança têm previsão de expansão a um CAGR de 10,81% até 2031.

- Por tecnologia, o Wi-Fi representou 45,12% da participação em conectividade em 2025, enquanto o protocolo Thread está projetado para crescer a um CAGR de 9,23% até 2031.

- Por canal de vendas, o varejo online capturou 38,63% das compras em 2025, enquanto os pacotes de operadoras de telecomunicações avançam a um CAGR de 11,61% até 2031.

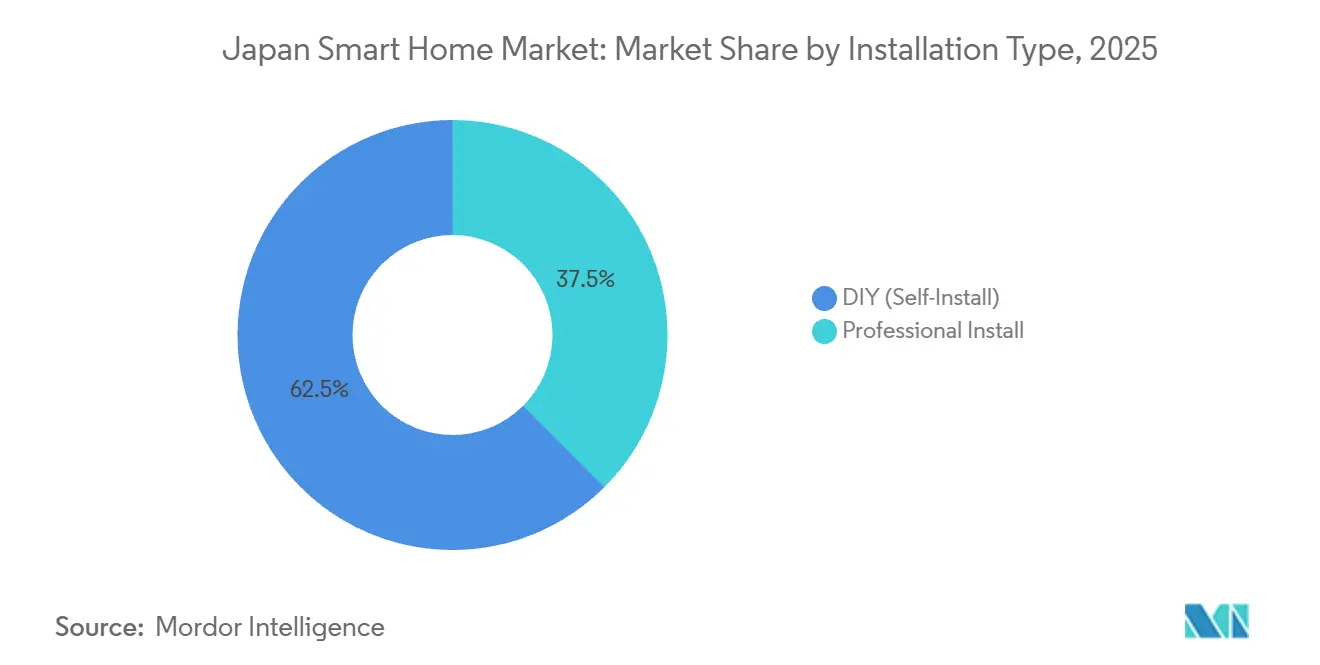

- Por tipo de instalação, as implantações do tipo faça você mesmo comandaram 62,47% de participação em 2025 e devem crescer a um CAGR de 12,39% até 2031.

- Por tipo de habitação, apartamentos e condomínios representaram 41,63% dos gastos de 2025, enquanto as casas unifamiliares estão no caminho de um CAGR de 11,13% até 2031.

- Por geografia, Kanto assegurou 32,00% de participação em 2025, enquanto Kyushu e Okinawa devem registrar um CAGR de 9,48% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Casa Inteligente do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente preocupação com segurança e proteção residencial | +1.8% | Nacional, com ganhos iniciais em Kanto, Kansai e Kyushu | Médio prazo (2-4 anos) |

| Avanços em IoT, IA e assistentes controlados por voz | +2.1% | Nacional, concentrado nos centros urbanos de Kanto e Kansai | Curto prazo (≤ 2 anos) |

| Necessidades de envelhecimento no lar impulsionando tecnologias assistivas | +2.3% | Nacional, agudo em Hokkaido, Tohoku e Shikoku | Longo prazo (≥ 4 anos) |

| Subsídios governamentais de eficiência energética para dispositivos inteligentes | +1.5% | Nacional, maior adoção em Chubu e Kyushu | Médio prazo (2-4 anos) |

| Subsídios de projetos piloto de cidades inteligentes integrando dados residenciais | +0.9% | Zonas metropolitanas de Kanto, Kansai e Chubu | Longo prazo (≥ 4 anos) |

| Descontos de seguro residencial para dispositivos de casa inteligente | +0.7% | Nacional, adotantes iniciais em Kanto e Kansai | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Necessidades de Envelhecimento no Lar Impulsionando Tecnologias Assistivas

O grupo com mais de 65 anos do Japão atingiu 36,2 milhões em 2025, e os municípios agora subsidiam sensores de movimento, dispositivos vestíveis de detecção de quedas e iluminação ativada por voz para permitir que os idosos permaneçam em casa em vez de se mudar para instalações de cuidados. A plataforma HomeX da Panasonic integra fechaduras, botões de emergência e painéis de cuidadores, enquanto a NEC pilota detecção de anomalias por IA que alerta as famílias quando as rotinas se desviam. Essas soluções ressoam em prefeituras rurais onde as instalações médicas são escassas e os tempos de resposta são longos. A adoção está se acelerando à medida que os pacotes de hardware se disseminam por meio de contratos de telecomunicações que distribuem os custos ao longo de 24 meses. A mudança demográfica manterá a tecnologia assistiva no centro do crescimento do mercado de casa inteligente do Japão por toda a próxima década.

Avanços em IoT, IA e Assistentes Controlados por Voz

As instalações acumuladas de Alexa e Google Assistant ultrapassaram 15 milhões de unidades até 2025, mas players locais como a Sony incorporam IA em idioma japonês em TVs e eletrodomésticos para superar preocupações com privacidade e dialeto. A certificação Matter 1.3 permite que os usuários misturem ar-condicionados Panasonic com geladeiras Sharp em um único aplicativo, reduzindo a fragmentação que anteriormente desencorajava residências com múltiplas marcas. Os controladores de IA de borda da Mitsubishi Electric otimizam o sistema de climatização sem enviar dados brutos para servidores em nuvem, alinhando-se com regras rígidas de residência de dados. Subsídios de hardware, reconhecimento de fala mais preciso e interoperabilidade entre marcas estão encurtando os ciclos de substituição e, por sua vez, ampliando a base do mercado de casa inteligente do Japão nas regiões urbanas e rurais.

Crescente Preocupação com Segurança e Proteção Residencial

A ansiedade pública aumentou após arrombamentos de alto perfil em 2024-2025, levando as seguradoras a reduzir os prêmios em 5-10% para residências equipadas com fechaduras inteligentes e câmeras. Juntos, os domicílios com dupla renda e os idosos que vivem sozinhos representam mais de 40% dos lares e valorizam fechaduras biométricas e campainhas com IA que diferenciam visitantes genuínos de ameaças potenciais. Os incorporadores imobiliários agora pré-instalam campainhas com vídeo em novos condomínios para se destacar em mercados urbanos competitivos. A queda nos custos dos dispositivos e os pacotes de telecomunicações agrupados estão mantendo o crescimento de dois dígitos intacto para dispositivos de segurança até 2028, impulsionando o mercado de casa inteligente do Japão em direção a uma penetração mais profunda de soluções orientadas à segurança.

Subsídios Governamentais de Eficiência Energética para Dispositivos Inteligentes

O programa Casa de Energia Zero oferece aos proprietários reembolsos de até JPY 1,4 milhão (USD 9.500) em termostatos, inversores solares e sistemas de bateria que atendem a rigorosos limites de eficiência. Concessionárias como a Tokyo Electric Power Company adicionam créditos de resposta à demanda, recompensando os domicílios por reduzir o consumo nos horários de pico. Os controladores Panasonic HEMS e Mitsubishi Electric Ene-Look deslocam dinamicamente as cargas do sistema de climatização em resposta às tarifas em tempo real, proporcionando economias em dinheiro que encurtam os períodos de retorno. Com o aumento dos preços dos combustíveis fósseis, espera-se que esses subsídios mantenham o hardware de gestão de energia crescendo na faixa de alta dezena de porcentagem até 2029.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial de hardware e instalação | -1.4% | Nacional, agudo nas áreas rurais de Hokkaido, Tohoku e Shikoku | Curto prazo (≤ 2 anos) |

| Problemas de interoperabilidade e sistemas legados | -1.1% | Nacional, concentrado em habitações mais antigas | Médio prazo (2-4 anos) |

| Regras de residência de dados limitando plataformas de nuvem estrangeiras | -0.6% | Nacional, afetando provedores de plataformas globais | Longo prazo (≥ 4 anos) |

| Escassez de instaladores certificados em prefeituras rurais | -0.5% | Hokkaido, Tohoku, Shikoku e Chubu montanhoso | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Hardware e Instalação

Um pacote residencial completo instalado profissionalmente pode ultrapassar JPY 800.000 (USD 5.400), colocando a automação inteligente além do alcance de muitos compradores de renda média. Tarifas de importação, economias de escala limitadas e requisitos de acabamento premium inflacionam os preços dos equipamentos acima das normas norte-americanas. A mão de obra adiciona 20-30% porque os eletricistas nas principais cidades cobram mais de JPY 8.000 (USD 54) por hora. Os pacotes de telecomunicações e os modelos de assinatura distribuem os pagamentos ao longo do tempo, mas o choque do preço inicial continua sendo o maior freio no mercado de casa inteligente do Japão, especialmente nos distritos rurais onde as rendas são mais baixas.

Problemas de Interoperabilidade e Sistemas Legados

Aproximadamente 13 milhões de residências construídas antes de 1990 carecem de fiação ou espaço nas paredes para dispositivos modernos. A incompatibilidade entre os protocolos Zigbee, Z-Wave, Wi-Fi e proprietários força soluções alternativas dispendiosas e hubs específicos de marca. As unidades de climatização legadas do final da década de 1990 requerem adaptadores proprietários que frequentemente ficam sem estoque. Embora o Matter prometa uma camada universal, o alívio completo levará anos à medida que as atualizações de firmware forem sendo distribuídas gradualmente. Até que a adoção ultrapasse metade das novas remessas, as lacunas de interoperabilidade continuarão sendo um obstáculo para o CAGR do mercado de casa inteligente do Japão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dispositivos de Segurança Superam os Incumbentes de Eletrodomésticos

Os dispositivos de segurança gerarão a maior receita incremental, avançando a um CAGR de 10,81% até 2031, à medida que as seguradoras incentivam a adoção e os residentes urbanos buscam monitoramento remoto. Os eletrodomésticos inteligentes, no entanto, dominaram a participação do mercado de casa inteligente do Japão com 27,43% em 2025, com base nos ecossistemas da Panasonic, Hitachi e Sharp que se sincronizam com painéis de gestão de energia.

As ofertas de segurança agora agrupam fechaduras biométricas, câmeras com IA e armazenamento em nuvem, criando receita de serviços que compensa a erosão de preços de hardware. Hubs de controle e alto-falantes da Amazon e do Google conectam múltiplos dispositivos, enquanto os concorrentes de entretenimento doméstico buscam crescimento em prefeituras rurais onde a implantação de banda larga está fechando a divisão digital. Os dispositivos de gestão de energia são obrigatórios em casas de energia zero, forçando os fabricantes a integrar categorias anteriormente independentes e comprimindo as margens em linhas de produtos de função única.

Por Tecnologia: O Protocolo Thread Desafia a Dominância do Wi-Fi

O Wi-Fi representou 45,12% da conectividade em 2025 graças à infraestrutura de roteadores existente, mas os sensores Thread estão prontos para erodir a participação com um CAGR de 9,23% até 2031. A malha de baixo consumo de energia do Thread reduz o consumo de bateria e o congestionamento de rede em apartamentos densos, características valorizadas por locatários mais jovens que lideram as compras do tipo faça você mesmo.

O Bluetooth continua popular para alto-falantes inteligentes e fechaduras, embora os limites de alcance restrinjam a cobertura de toda a residência. A adoção do Z-Wave fica atrás devido a restrições de frequência e suporte limitado de fornecedores. A certificação Matter está acelerando a compatibilidade entre marcas, e a transição para IPv6 está preparando o terreno para contagens massivas de dispositivos em futuras implantações de cidades inteligentes, mantendo a interoperabilidade em primeiro plano na expansão do tamanho do mercado de casa inteligente do Japão.

Por Canal de Vendas: Os Pacotes de Telecomunicações Reformulam a Economia de Distribuição

O varejo online comandou 38,63% das vendas de 2025 após a Amazon Japan e a Rakuten aperfeiçoarem a entrega no mesmo dia, descontos agressivos e curadoria de avaliações. No entanto, os pacotes de operadoras de telecomunicações estão projetados para registrar um CAGR de 11,61%, o mais rápido entre os canais, à medida que NTT, KDDI e SoftBank incorporam câmeras, alto-falantes e controladores HEMS em pacotes de fibra e 5G que reduzem o custo inicial a zero para contratos de 24 meses.

Redes de lojas físicas como a Bic Camera ainda ajudam os consumidores a tocar e testar dispositivos, mas o fluxo de clientes caiu 8% em 2025. Os instaladores profissionais se concentram em projetos de alto padrão, mas sua participação é erodida à medida que o hardware do tipo faça você mesmo e os pacotes de telecomunicações os contornam. A economia de assinaturas está deslocando o mercado de casa inteligente do Japão em direção à receita de anuidade que recompensa o engajamento de longo prazo em detrimento das vendas transacionais.

Por Tipo de Instalação: A Adoção do Tipo Faça Você Mesmo Acelera em Meio à Escassez de Instaladores

As opções do tipo faça você mesmo representaram 62,47% das implantações em 2025 e estão projetadas para expandir a um CAGR de 12,39%. Os compradores urbanos mais jovens preferem o provisionamento por código QR e a configuração guiada por aplicativo, enquanto os clientes rurais adotam o faça você mesmo por necessidade, pois os instaladores certificados são escassos.

A instalação profissional ainda ancora condomínios de luxo e projetos comerciais que requerem fiação oculta, climatização de múltiplas zonas e manutenção contínua. Modelos híbridos estão surgindo à medida que os consumidores compram dispositivos online e depois contratam integradores para configuração. Os incorporadores imobiliários pré-cabeiam novas unidades para que os residentes possam ativar serviços por meio de portais de telecomunicações, acelerando a adoção e impulsionando o crescimento do tamanho do mercado de casa inteligente do Japão.

Por Tipo de Habitação: Casas Unifamiliares Lideram o Crescimento em Meio à Onda de Renovações

Os apartamentos e condomínios detinham 41,63% dos gastos em 2025, refletindo a densidade urbana do Japão, mas as casas unifamiliares têm previsão de crescer a um CAGR de 11,13% à medida que os proprietários reformam para eficiência energética e acessibilidade. As habitações unifamiliares oferecem espaço no telhado para painéis solares e sistemas de bateria que aumentam a independência energética, especialmente em áreas rurais com restrições de rede elétrica.

Os proprietários permanecem cautelosos sem prêmios de aluguel claros, portanto a adoção por locatários depende de pacotes de telecomunicações que evitam modificações na propriedade. As residências multigeracionais precisam de controle climático por zonas e divisórias de privacidade, impulsionando a demanda de nicho por ecossistemas personalizáveis. As renovações impulsionadas pela coorte dos baby boomers mantêm o crescimento da participação do mercado de casa inteligente do Japão inclinado para propriedades ocupadas pelos proprietários.

Análise Geográfica

Kanto capturou 32,00% da receita de 2025 com base nas altas rendas disponíveis de Tóquio, na logística de varejo avançada e nos projetos piloto iniciais de cidades inteligentes em Yokohama e Kawasaki. Profissionais com dupla renda e millennials com conhecimento tecnológico estão acelerando a adoção de assistentes de voz, câmeras de segurança e sistemas de gestão de energia.

Kyushu e Okinawa são os que mais crescem, avançando a um CAGR de 9,48% até 2031, à medida que microrredes de energia renovável, mandatos de preparação para desastres após tufões recentes e subsídios para casas de energia zero impulsionam as instalações de dispositivos. Kansai aproveita sua base industrial e o plano de cidade inteligente de Osaka para crescimento de dígito médio único, enquanto Chubu se beneficia dos experimentos de residência conectada da Toyota e do hub de climatização da Mitsubishi Electric.

Hokkaido e Tohoku enfrentam lacunas de banda larga e escassez de instaladores, mas os invernos rigorosos impulsionam a implantação de termostatos inteligentes. Shikoku e Chugoku registram ganhos moderados por meio dos projetos de cidade inteligente de Hiroshima e dos projetos piloto de telecomunicações de Takamatsu. As implantações de fibra e 5G estão se difundindo além das metrópoles, estreitando a lacuna urbano-rural e ampliando o tamanho do mercado de casa inteligente do Japão entre as prefeituras.

Cenário Competitivo

O mercado apresenta fragmentação moderada com gigantes de plataformas, grandes fabricantes de eletrodomésticos e integradores regionais competindo pelo bloqueio de clientes. A Amazon e o Google subsidiam hardware para monetizar comércio e serviços, erodindo as margens, mas capturando participação na interface de voz. Panasonic, Sony e Mitsubishi Electric dependem de marcas confiáveis, redes nacionais de pós-venda e integração com bases existentes de climatização e eletrodomésticos, mas os protocolos proprietários os expõem à disrupção impulsionada pelo Matter.

Schneider Electric, Honeywell e Siemens focam em projetos personalizados de alto padrão, cobrando preços premium por gestão de energia e integração. Fornecedores chineses como a Xiaomi visam consumidores sensíveis ao preço, oferecendo dispositivos ricos em recursos a preços baixos. As operadoras de telecomunicações disruptam o varejo ao agrupar dispositivos em contratos de conectividade, garantindo receita recorrente e maior retenção de clientes.

As oportunidades de espaço em branco incluem soluções de cuidados com idosos que mesclam monitoramento de saúde com resposta a emergências. Os depósitos de patentes sobre integração Matter e redes Thread aumentaram 40% ano a ano em 2025, prenunciando intensa concorrência em pesquisa e desenvolvimento. As leis de residência de dados forçam os players estrangeiros a localizar a infraestrutura, aumentando os custos de entrada, mas abrindo nichos para provedores de nuvem domésticos. Essa fluidez competitiva deve intensificar as batalhas de ecossistema e moldar as futuras alocações de participação do mercado de casa inteligente do Japão.

Líderes do Setor de Casa Inteligente do Japão

Schneider Electric SE

Emerson Electric Co.

ABB Ltd.

Honeywell International Inc.

Siemens AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Panasonic Holdings fez parceria com a Amazon Web Services para incorporar o HomeX ao AWS IoT Core para 15% de economia de energia por meio de manutenção preditiva.

- Setembro de 2025: A NTT introduziu o Hikari Cross 2.0, agrupando alto-falantes, câmeras e controladores HEMS com assinaturas de fibra em contratos de 24 meses.

- Julho de 2025: A Sony apresentou um sistema de monitoramento residencial baseado no Aibo para detecção de quedas e alertas de anomalias voltados para residentes idosos.

- Maio de 2025: A Mitsubishi Electric expandiu a capacidade de sua fábrica em Shizuoka em 25% com um investimento de JPY 8 bilhões (USD 54 milhões) em unidades de climatização com IA.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de casa inteligente do Japão como o valor de venda de dispositivos conectados, software habilitador e serviços de instalação que permitem aos domicílios gerenciar remotamente ou automaticamente iluminação, segurança, energia, entretenimento, climatização e principais eletrodomésticos.

O escopo exclui plataformas de automação de edifícios comerciais e gadgets de consumo de função única, como fones de ouvido sem fio.

Visão Geral da Segmentação

- Por Tipo de Produto

- Conforto e Iluminação

- Iluminação Inteligente (Lâmpadas, Interruptores, Dimmers)

- Cortinas/Persianas Inteligentes

- Controle e Conectividade

- Hubs/Controladores Inteligentes

- Alto-Falantes Inteligentes

- Gestão de Energia

- Termostatos Inteligentes

- Medidores Inteligentes

- Entretenimento Doméstico

- TVs Inteligentes

- Dispositivos de Streaming

- Segurança

- Câmeras Inteligentes

- Campainhas Inteligentes

- Fechaduras Inteligentes

- Eletrodomésticos Inteligentes

- Geladeiras Inteligentes

- Máquinas de Lavar Inteligentes

- Controle de Climatização

- Ar-Condicionados Inteligentes

- Conforto e Iluminação

- Por Tecnologia

- Wi-Fi

- Bluetooth

- Zigbee

- Z-Wave

- Thread

- Outras Tecnologias (LTE, PLC, etc.)

- Por Canal de Vendas

- Varejo Offline/Lojas de Eletrônicos de Consumo

- Varejo Online e Marketplaces

- Canal de Instalador/Revendedor Profissional

- Pacotes de Operadoras de Telecomunicações

- Por Tipo de Instalação

- Faça Você Mesmo (Autoinstalação)

- Instalação Profissional

- Por Tipo de Habitação

- Casas Unifamiliares

- Apartamentos e Condomínios

- Outros Tipos de Habitação

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Em seguida, entrevistamos gerentes de fabricantes de dispositivos, estrategistas de pacotes de telecomunicações, comerciantes de comércio eletrônico e instaladores certificados em Kanto, Kansai, Kyushu e Hokkaido. Essas conversas validam o mix de canais, os preços médios de venda, a adoção de subsídios e os segmentos emergentes de compradores, permitindo que nossa equipe ajuste os sinais secundários que parecem inconsistentes.

Pesquisa Documental

Os analistas da Mordor compilam primeiro os dados fundamentais de fontes públicas de primeiro nível, como a Pesquisa de Uso de TIC do Ministério de Assuntos Internos e Comunicações, as tabelas de Produção de Eletrodomésticos Residenciais do METI, o censo de dispositivos do Conselho de Casa Inteligente do Japão, arquivos de remessas alfandegárias e periódicos acadêmicos sobre adoção de IoT. Registros financeiros, apresentações para investidores e imprensa de reputação aprofundam o conhecimento em nível de empresa, enquanto bancos de dados pagos, D&B Hoovers para receitas de empresas e Questel para contagens de patentes, aprimoram o contexto competitivo. Inúmeras fontes adicionais também são revisadas para verificar fatos e preencher lacunas menores.

Dimensionamento de Mercado e Previsão

Um modelo de penetração domiciliar de cima para baixo estima a demanda de 2024 aplicando taxas de adoção de dispositivos ao estoque habitacional por tipo de habitação, que é então reconciliado com verificações seletivas de baixo para cima (remessas de fabricantes amostrados × preços médios de venda). Variáveis-chave como penetração de banda larga, solicitações de subsídio para Casas de Energia Zero, preço residencial de eletricidade, proporção de população envelhecida e instalações anuais de alto-falantes inteligentes impulsionam as premissas de cenário. A regressão multivariada com sobreposições ARIMA projeta cada variável, produzindo uma previsão de valor para 2025-2030; as anomalias levam a ajustes iterativos até que os principais colaboradores concordem que a curva reflete uma adoção realista.

Validação de Dados e Ciclo de Atualização

Os resultados passam por revisão analítica em três níveis, testes de variância em relação a dados de importação e implantações de medidores inteligentes de utilidades, e verificações de alertas trimestrais. Os relatórios são atualizados anualmente e, antes da entrega, realizamos uma verificação de última hora para que os clientes vejam a visão mais recente.

Por que a Base de Referência de Casa Inteligente do Japão da Mordor Inspira Confiança

As estimativas publicadas diferem.

Outros estudos citam o mercado em USD 7,93 bilhões para 2024 e USD 8,10 bilhões para 2024, respectivamente. Essas lacunas geralmente resultam de escopo incompatível, escolhas agressivas de CAGR ou cobertura limitada de canais.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 10,84 B (2025) | ||

| USD 7,93 B (2024) | Consultoria Global A | Conta principalmente dispositivos de segurança e acesso; assume um CAGR uniforme de 26% sem verificações regionais de canal |

| USD 8,10 B (2024) | Empresa de Análise B | Exclui a receita de eletrodomésticos inteligentes e depende de taxas de serviço, inflando o crescimento futuro |

| USD 5,67 B (2023) | Editora do Setor C | Usa apenas dados de varejo, omite pacotes de telecomunicações e encargos de instalação profissional |

A comparação mostra que, uma vez que a amplitude do escopo, a cadência dos dados e a validação por método misto são padronizadas, a base equilibrada da Mordor emerge como o alicerce mais confiável para o planejamento estratégico. Acreditamos que nossas variáveis transparentes e etapas reproduzíveis oferecem aos tomadores de decisão a clareza em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de casa inteligente do Japão em 2026?

O tamanho do mercado de casa inteligente do Japão é de USD 11,77 bilhões em 2026 e está projetado para crescer para USD 17,77 bilhões até 2031.

Qual é o principal impulsionador de crescimento para a demanda de casas inteligentes no Japão?

Uma população que envelhece rapidamente, que agora representa quase um terço dos residentes, está impulsionando a demanda por tecnologias assistivas que permitem aos idosos viver de forma independente.

Qual categoria de produto está crescendo mais rapidamente?

Os dispositivos de segurança, auxiliados por descontos em prêmios de seguro e preços de hardware mais baixos, têm previsão de expansão a um CAGR de 10,81% até 2031.

Por que os pacotes de telecomunicações são importantes para a adoção?

As ofertas agrupadas da NTT, KDDI e SoftBank eliminam os custos iniciais de hardware, tornando a entrada acessível e fidelizando os clientes em contratos de serviço de 24 meses.

Qual protocolo de conectividade ganhará mais participação?

O Thread está projetado para crescer a um CAGR de 9,23% porque sua rede em malha de baixo consumo de bateria é adequada para a vida em apartamentos densos e se alinha com o padrão Matter.

Qual é a maior barreira para uma penetração mais ampla?

Os altos custos iniciais de hardware e instalação profissional continuam sendo a principal restrição, especialmente em áreas rurais com rendas domiciliares mais baixas.

Página atualizada pela última vez em: