Tamanho e Participação do Mercado de Bebidas Esportivas do Japão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.91 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.05% CAGR |

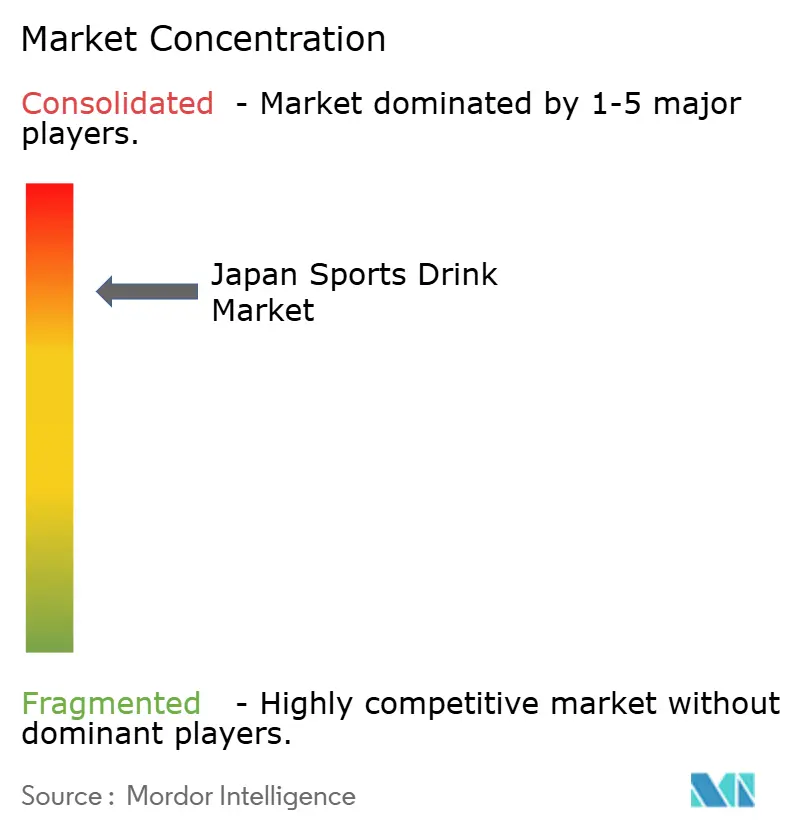

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas Esportivas do Japão pela Mordor Intelligence

O tamanho do mercado de bebidas esportivas do Japão foi avaliado em USD 1,91 bilhão em 2025 e estima-se que cresça de USD 1,97 bilhão em 2026 para atingir USD 2,29 bilhões até 2031, a um CAGR de 3,05% durante o período de previsão (2026-2031). O crescimento é impulsionado principalmente por inovações em produtos premium, benefícios funcionais e expansão dos canais de vendas, em vez de maiores volumes de consumo. Com uma população em envelhecimento, há uma demanda crescente por bebidas eletrolíticas com baixo teor de açúcar e enriquecidas com proteínas que apoiam a saúde articular e a sarcopenia. Embora bebidas isotônicas como Pocari Sweat e Aquarius ainda dominem mais da metade do valor de mercado, os produtos prontos para beber à base de proteínas estão crescendo rapidamente. A embalagem tornou-se um foco importante para a marca, com garrafas PET de origem vegetal, PET reciclado ultraleve e garrafas de vidro premium enfatizando sustentabilidade e qualidade. As vendas online também estão crescendo, à medida que serviços de assinatura e marcas diretas ao consumidor evitam o saturado mercado de lojas de conveniência e se associam a aplicativos de condicionamento físico para alcançar os consumidores.

Principais Conclusões do Relatório

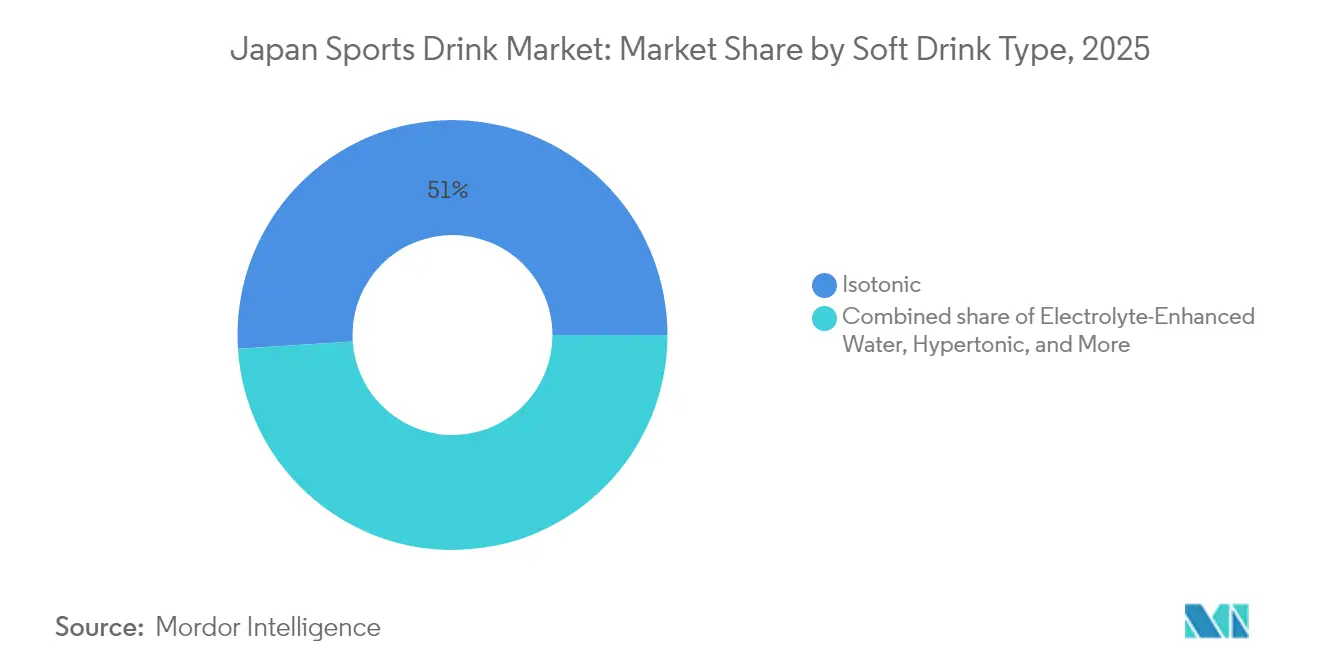

- Por tipo de bebida não alcoólica, as bebidas isotônicas lideraram com 51,02% da participação do mercado de bebidas esportivas do Japão em 2025, enquanto as variantes à base de proteínas estão projetadas para crescer a um CAGR de 4,83% até 2031.

- Por tipo de embalagem, as garrafas PET capturaram 53,74% da participação do tamanho do mercado de bebidas esportivas do Japão em 2025; as garrafas de vidro apresentam o CAGR mais rápido de 5,2% entre 2026 e 2031.

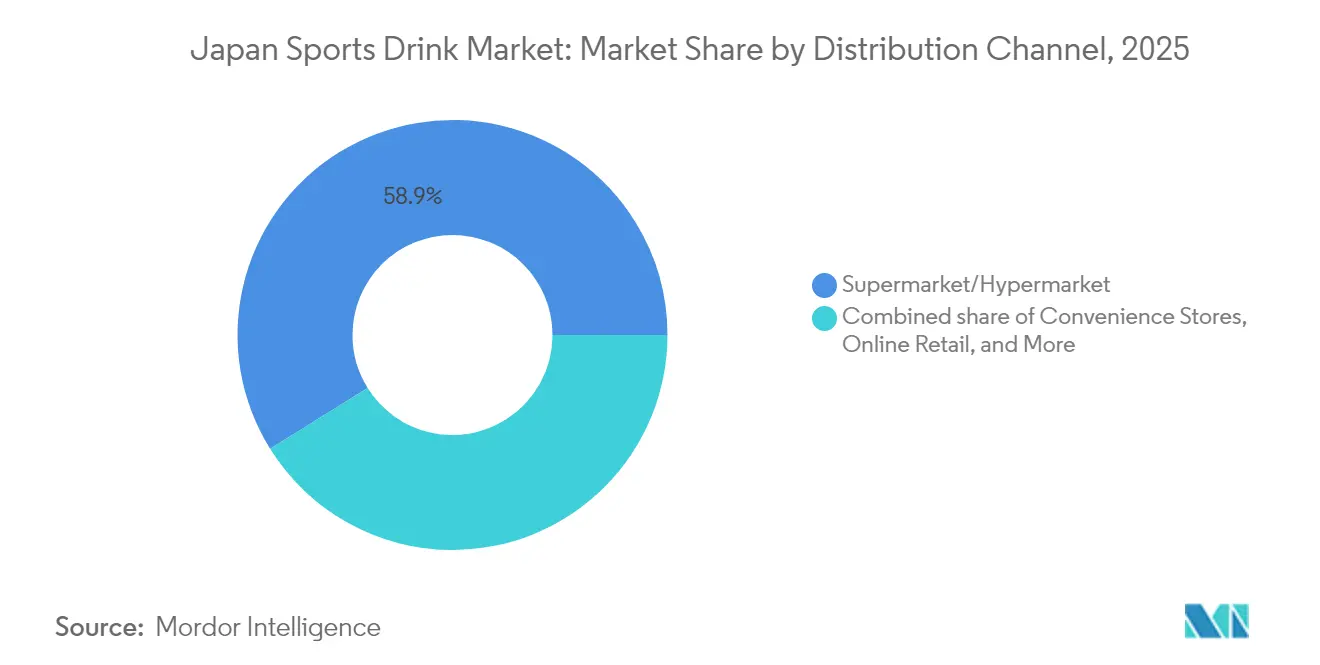

- Por canal de distribuição, os supermercados/hipermercados representaram 58,88% do valor em 2025, enquanto o varejo online avança a um CAGR de 4,31% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Bebidas Esportivas do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescente consciência de saúde entre os consumidores | +0.7% | Nacional, com concentração nas áreas metropolitanas de Tóquio, Osaka e Nagoya | Médio prazo (2-4 anos) |

| Aumento da participação em esportes organizados, maratonas, academias de ginástica | +0.6% | Nacional, com ganhos iniciais nas prefeituras urbanas que sediam grandes eventos (Tóquio, Osaka, Hokkaido) | Curto prazo (≤ 2 anos) |

| A cultura mais ampla de esportes e grandes eventos | +0.4% | Nacional, picos impulsionados por eventos em Tóquio (Campeonato Mundial de Atletismo, Deaflympics 2025) | Curto prazo (≤ 2 anos) |

| Inovação de produtos com ingredientes naturais | +0.5% | Nacional, adoção premium em áreas metropolitanas | Médio prazo (2-4 anos) |

| Iniciativas governamentais de promoção esportiva | +0.3% | Nacional, com programas direcionados em prefeituras rurais para combater tendências de envelhecimento | Longo prazo (≥ 4 anos) |

| Demanda por rótulos limpos e benefícios funcionais | +0.4% | Nacional, liderada por consumidores urbanos preocupados com a saúde e entusiastas do condicionamento físico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Consciência de Saúde Entre os Consumidores

O Japão está migrando da gestão reativa para a preventiva da saúde, o que está mudando a forma como as bebidas esportivas são fabricadas e comercializadas. O Livro Branco sobre Esporte da Fundação Sasakawa de Esportes mostra que a participação semanal em exercícios no Japão aumentou de 23,7% em 1992 para 58,5% em 2022. As bebidas proteicas SAVAS da Meiji estão abordando essa tendência[1]Fundação Sasakawa de Esportes, "Livro Branco sobre Esporte." ssf.or.jp. Em março de 2024, lançaram um sabor chocolate, seguido de uma opção de 30 gramas de proteína em setembro de 2024. Esses produtos prontos para beber são promovidos como substitutos de refeições, especialmente para trabalhadores de escritório ocupados e idosos que lidam com sarcopenia. A terceira edição da Saúde Japão 21 do Ministério da Saúde, Trabalho e Bem-Estar (2024-2035) apoia essa mudança ao estabelecer 51 metas específicas relacionadas à nutrição, exercício e prevenção de doenças crônicas. Isso fornece apoio regulatório indireto para bebidas que combinam hidratação com proteínas ou aminoácidos. Refletindo essa tendência, o Amino Value da Otsuka e o AminoVital da Ajinomoto, ambos enriquecidos com aminoácidos, ganharam mais espaço nas prateleiras de drogarias e em máquinas de venda automática de academias de ginástica em 2024. Ao mesmo tempo, o sistema atualizado de Alimentos com Alegações Funcionais da Agência de Assuntos do Consumidor cria desafios para novos participantes. Exige relatórios de riscos à saúde a partir de setembro de 2024 e conformidade com as Boas Práticas de Fabricação até abril de 2025, mas também valida alegações funcionais para marcas estabelecidas.

Aumento da Participação em Esportes Organizados, Maratonas, Academias de Ginástica

Em 2024, as inscrições em maratonas nas principais cidades do Japão aumentaram 15% em comparação com o ano anterior. Esse crescimento foi impulsionado pelo próximo papel de Tóquio como anfitriã do Campeonato Mundial de Atletismo e dos Deaflympics no final de 2025, de acordo com a Federação Japonesa de Atletismo[2]JAAF, "Federação Japonesa de Atletismo." jaaf.or.jp. O aumento da participação em maratonas levou a uma maior demanda por bebidas isotônicas e hipotônicas, particularmente em exposições de corrida e lojas de conveniência próximas aos locais dos eventos. O mercado de academias de ginástica está evoluindo, com redes premium como Konami Sports Club e Anytime Fitness focando em clientes urbanos abastados. Enquanto isso, a chocoZAP, uma rede de micro academias econômicas do grupo RIZAP, expandiu-se para 1,31 milhão de membros e 1.755 localizações até meados de 2024, tornando o condicionamento físico mais acessível e criando novas oportunidades para vender bebidas proteicas em porção individual. Em janeiro de 2025, a Mizuno fez parceria com a Minami Shinshu Beer para lançar PUHAAH,

uma cerveja sem álcool projetada para o refresco pós-exercício. Esse movimento destaca como as marcas de equipamentos esportivos estão usando sua reputação para entrar no mercado de bebidas. A Kirin fortaleceu sua posição no setor de ciências da saúde ao adquirir a Fancl em agosto de 2024 e ao obter uma marca de bebidas funcionais da Kao em fevereiro de 2024. Essas medidas permitem que a Kirin introduza bebidas esportivas contendo LC-Plasma, uma cepa de ácido lático que apoia a imunidade. O LC-Plasma gerou 24 bilhões de ienes em receita em 2024 e tem cerca de 780.000 usuários regulares.

Inovação de Produtos com Ingredientes Naturais

O ceticismo dos consumidores em relação a aditivos sintéticos, aliado à crescente popularidade de bebidas com ingredientes botânicos, impulsionou as formulações de rótulo limpo de estabelecimentos de alimentos naturais de nicho para as prateleiras convencionais de konbini. Lançada em agosto de 2024, a Umami Cola utiliza a fermentação de koji para infundir doçura natural, substituindo o açúcar refinado, e adiciona extratos botânicos. Em novembro de 2024, a linha SAVAS da Meiji recebeu a certificação Informed Protein, um aval de terceiros que garante a ausência de substâncias proibidas. Esse movimento aborda diretamente uma preocupação significativa para atletas competitivos, que correm o risco de sanções que encerram carreiras por contaminação não intencional, ampliando assim o apelo de mercado além dos usuários recreativos. A Suntory ganhou destaque em outubro de 2024 com sua estreia de garrafas PET de bioparaxileno, uma tecnologia inovadora derivada de açúcares vegetais em vez de petróleo. Essa inovação, proclamada como a primeira aplicação em escala comercial do mundo, ostenta uma redução de 25% nas emissões de carbono do ciclo de vida em comparação ao PET tradicional. Em uma medida voltada para o futuro, o Ministério da Economia, Comércio e Indústria, em março de 2025, determinou que até 2030, as garrafas de bebidas devem ser compostas por pelo menos 15% de materiais reciclados ou de origem biológica. Essa regulamentação favorece os adotantes antecipados como a Suntory e a Otsuka Foods. Notavelmente, a Otsuka Foods atingiu um marco em fevereiro de 2025, lançando sua linha JAVA TEA com PET 100% reciclado, resultando em uma redução notável de 63% nas emissões de CO2.

Iniciativas Governamentais de Promoção Esportiva

A Agência de Esportes do Japão introduziu seu framework Visão 2025 juntamente com a sede de Tóquio do Campeonato Mundial de Atletismo e dos Deaflympics. Este plano fornece financiamento para instalações esportivas municipais e apoia programas de bem-estar corporativo, aumentando a demanda por produtos de hidratação em academias públicas e centros de condicionamento físico no local de trabalho. Em setembro de 2024, a Otsuka Pharmaceutical foi nomeada patrocinadora oficial de bebidas esportivas do Campeonato Mundial de Atletismo Tóquio 25. A empresa instalou 500 estações de hidratação com a marca no Estádio Olímpico e nos locais de treinamento, criando aproximadamente 2 milhões de interações com consumidores durante o evento. A iniciativa "Visão Tóquio 2025" do Governo Metropolitano de Tóquio visa aumentar o percentual de residentes que se engajam em atividade física semanal de 58,5% em 2022 para 70% até o final de 2025[3]Governo Metropolitano de Tóquio, "Governo Metropolitano de Tóquio - Visão 2025." metro.tokyo.lg.jp. Este objetivo levou a parcerias entre empresas de bebidas e governos locais para co-patrocinar bebidas esportivas em eventos como maratonas comunitárias e festivais esportivos escolares. Durante o exercício fiscal de 2024, a divisão de Ciências da Saúde da Kirin planeja usar subsídios de bem-estar governamentais para promover suas bebidas infundidas com LC-Plasma como produtos de saúde preventiva. Essas bebidas são elegíveis para reembolso corporativo sob o sistema de Exame de Saúde Específico do Japão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Preocupações com o alto teor de açúcar | -0.3% | Nacional, com maior escrutínio em áreas urbanas seguindo as diretrizes do Ministério da Saúde, Trabalho e Bem-Estar | Curto prazo (≤ 2 anos) |

| Restrições regulatórias sobre ingredientes | -0.2% | Nacional, com aplicação mais rigorosa nas alegações funcionais sob o sistema revisado de Alimentos com Alegações Funcionais | Médio prazo (2-4 anos) |

| Concorrência de bebidas tradicionais | -0.4% | Nacional, mais forte em prefeituras rurais com consumo de chá enraizado | Longo prazo (≥ 4 anos) |

| Desafios na cadeia de abastecimento e distribuição | -0.2% | Nacional, agudo em prefeituras remotas com infraestrutura limitada de cadeia de frio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com o Alto Teor de Açúcar

Em abril de 2025, a Coca-Cola fez sua primeira grande mudança no Aquarius em 20 anos. A reformulação reduziu as calorias de 95 para 90 por garrafa e aumentou o potássio de 8 para 9 mg por 100 ml. Essa mudança foi uma resposta às preocupações dos consumidores com bebidas esportivas açucaradas, que normalmente contêm 19 gramas de açúcar por 500 ml, equivalente a quase cinco colheres de chá. O Ministério da Saúde, Trabalho e Bem-Estar do Japão, por meio de sua iniciativa Saúde Japão, estabeleceu uma meta nacional para reduzir a ingestão diária de açúcar. Embora não haja limites específicos para bebidas, esse objetivo impulsionou o lançamento de mais opções sem açúcar no mercado. Por exemplo, a série Hyoketsu sem açúcar da Kirin cresceu cerca de 30% ano a ano em 2023, mostrando que os consumidores estão dispostos a escolher opções mais saudáveis quando os produtos destacam ingredientes funcionais como eletrólitos e aminoácidos. Em novembro de 2024, a Monster Energy aumentou seu preço de 205 ienes para 230 ienes, uma alta de 5%. Isso se deveu aos custos mais elevados de adoçantes alternativos como acessulfame K e estévia, que são 2-3 vezes mais caros do que o xarope de milho de alta frutose, mas são necessários para atender aos padrões de rótulo limpo. Adicionalmente, em agosto de 2024, a Agência de Assuntos do Consumidor atualizou o sistema de Alimentos com Alegações Funcionais. As novas regras exigem que as empresas relatem quaisquer riscos à saúde dentro de 15 dias após a descoberta, aumentando o risco para marcas que exageram os benefícios de hidratação ou subestimam o teor de açúcar.

Concorrência de Bebidas Tradicionais

Em 2024, o chá verde liderou as compras de bebidas geladas em lojas de conveniência, respondendo por quase o dobro da participação combinada de 14% das bebidas carbonatadas e esportivas, de acordo com a Associação Japonesa de Bebidas Não Alcoólicas. Isso reflete a forte preferência cultural do Japão pelo chá como uma escolha comum de hidratação. Marcas como Suntory e Ito En capitalizaram essa tendência ao promover suas linhas de chá sem adoçante como opções de zero caloria. Esses chás se beneficiam de suas propriedades antioxidantes sem precisar fazer alegações funcionais, que estão sujeitas a regulamentações mais rigorosas sob o sistema revisado de Alimentos com Alegações Funcionais do Japão. Além disso, o chá tradicional pode ser consumido em temperatura ambiente, eliminando a necessidade de refrigeração. Isso reduz os custos e permite que os preços de varejo sejam 10-15% mais baixos do que as bebidas esportivas refrigeradas, o que é importante para consumidores rurais sensíveis ao preço. Em outubro de 2024, um estudo da Asahi Soft Drinks descobriu que a água carbonatada gelada pode elevar temporariamente a pressão arterial e melhorar o humor após o exercício. Isso posiciona a água com gás como uma opção de hidratação de zero caloria, diversificando ainda mais o mercado de bebidas esportivas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bebida Não Alcoólica: O Surgimento das Proteínas Desafia a Dominância Isotônica

Em 2025, as bebidas isotônicas comandavam uma participação de 51,02% do mercado de bebidas esportivas do Japão, uma dominância enraizada no Pocari Sweat da Otsuka e no Aquarius da Coca-Cola. Essas marcas estabelecem referências de osmolalidade — alinhadas ao plasma sanguíneo em aproximadamente 280-300 mOsm/kg — para melhorar a absorção durante exercícios moderados. Em abril de 2025, o Aquarius da Coca-Cola passou por uma reformulação, reduzindo as calorias de 95 para 90 por garrafa, aumentando o teor de potássio de 8 para 9 mg por 100 ml e adicionando mais adoçante acessulfame K para um sabor refinado. Esse movimento sublinha a estratégia da Coca-Cola de proteger sua participação de mercado contra emergentes concorrentes sem açúcar, mantendo ao mesmo tempo seus fiéis fãs da doçura isotônica. A Otsuka, reforçando sua dominância isotônica, anunciou em setembro de 2024 seu patrocínio do Campeonato Mundial de Atletismo Tóquio 25, com 500 estações de hidratação Pocari Sweat com a marca. No entanto, enquanto o valor do segmento isotônico aumentou, em grande parte devido à premiumização com aditivos funcionais como aminoácidos e vitaminas, seu crescimento em volume atingiu um platô, sinalizando uma fase de maturação.

As bebidas esportivas à base de proteínas estão em trajetória de crescimento a um CAGR de 4,83% até 2031, superando todas as outras categorias de bebidas não alcoólicas. Esse aumento é amplamente impulsionado pelas marcas SAVAS da Meiji e Weider da Morinaga, ambas certificadas pela Informed Protein em novembro de 2024, um aval crucial de terceiros para atletas de elite. Em setembro de 2024, a Meiji introduziu uma variante de 30 gramas de proteína do SAVAS, visando a prevenção da sarcopenia para a população em envelhecimento do Japão. Notavelmente, 29% da população do Japão tinha 65 anos ou mais em 2023, com projeções indicando um aumento para 33,9% até 2038. Esse posicionamento estratégico enquadra a bebida mais como um substituto de refeição do que como um mero auxílio de recuperação pós-exercício. As bebidas hipotônicas, com níveis de osmolalidade abaixo de 280 mOsm/kg, atendem a corredores de resistência que desejam esvaziamento gástrico rápido. No entanto, sua presença no mercado permanece limitada devido ao investimento insuficiente das marcas. Por outro lado, as bebidas hipertônicas, que ultrapassam a marca de 300 mOsm/kg, são reservadas principalmente para a recuperação pós-treino. Ainda assim, elas enfrentam desafios decorrentes de uma crescente preferência dos consumidores por alternativas de menor teor calórico.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Embalagem: Premiumização do Vidro Supera a Ubiquidade do PET

Em 2025, as garrafas PET representavam 53,74% do mercado de bebidas esportivas do Japão. Essa dominância é sustentada pela extensa rede de cerca de 2,64 milhões de máquinas de venda automática de bebidas do Japão, aproximadamente uma para cada 30 pessoas. As garrafas PET são preferidas por seu design leve e resistência a estilhaçamentos. Em outubro de 2024, a Toyo Seikan introduziu uma garrafa de Coca-Cola de 500 ml feita inteiramente de PET reciclado, pesando apenas 21 gramas, a mais leve do Japão. Essa inovação destaca como as empresas estão focando na sustentabilidade para atrair consumidores urbanos ecologicamente conscientes. Da mesma forma, em novembro de 2024, a Suntory lançou 45 milhões de garrafas PET de bioparaxileno, as primeiras garrafas em escala comercial feitas de açúcares vegetais em vez de petróleo. Essas garrafas reduzem as emissões de carbono do ciclo de vida em 25% e posicionam a Suntory à frente da regulamentação proposta pelo Ministério da Economia, Comércio e Indústria de março de 2025, que exige pelo menos 15% de materiais reciclados ou de origem biológica em garrafas de bebidas até 2030.

As garrafas de vidro devem crescer a um CAGR de 5,2% até 2031, o mais rápido entre todos os tipos de embalagem. As bebidas esportivas premium estão cada vez mais usando vidro para transmitir pureza e justificar um prêmio de preço de 20-30% em relação às garrafas PET. A marca Ice da Kirin, que usa embalagem de vidro para promover a redução de resíduos de frutas, visa cortar 150 toneladas de resíduos anualmente até 2027. Isso mostra como as alegações de sustentabilidade vinculadas à embalagem podem ajudar a diferenciar produtos de hidratação em um mercado competitivo. As latas de metal, comumente usadas para bebidas energéticas por marcas como Red Bull e Monster, têm uso limitado no mercado de bebidas esportivas. Os consumidores frequentemente associam latas de alumínio a bebidas carbonatadas em vez de bebidas isotônicas. As embalagens assépticas, como as caixas Tetra Pak, permanecem uma opção de nicho para bebidas esportivas porque os consumidores ainda as veem como adequadas para suco ou leite, e não para bebidas funcionais.

Por Canal de Distribuição: O Online Avança à Medida que o Konbini Satura

Em 2025, os supermercados e hipermercados detinham uma participação de 58,88% do Mercado de Bebidas Esportivas do Japão. Esses varejistas se beneficiaram de descontos por compras em volume e de displays de destaque nas extremidades das prateleiras, especialmente durante o verão, quando as necessidades de hidratação aumentaram. Grandes redes como Aeon e Ito-Yokado ofereceram tamanhos de embalagem exclusivos, como pacotes de 12 garrafas, que não estavam disponíveis em lojas de conveniência. Essa abordagem atraiu famílias e equipes esportivas que se preparavam para a temporada. Em junho de 2024, a Seven-Eleven lançou uma versão de marca própria do Aquarius, com preço 10-15% inferior ao produto de marca da Coca-Cola. Esse movimento destacou a crescente presença dos varejistas no mercado de bebidas esportivas e pressionou as margens dos fabricantes, que dependem fortemente das vendas em supermercados.

O varejo online está crescendo a um CAGR de 4,31% até 2031, tornando-o o canal de distribuição de crescimento mais rápido. Esse crescimento é impulsionado por serviços de assinatura que entregam bebidas proteicas e pós de eletrólitos diretamente aos consumidores, evitando a necessidade de carregar garrafas pesadas das lojas. O ZAO SODA da LIFEDRINK COMPANY, que ficou em primeiro lugar na categoria de bebidas da Rakuten por três anos consecutivos até 2024, mostra como as marcas diretas ao consumidor podem ganhar participação de mercado. Essas marcas oferecem opções personalizadas, como variantes sem cafeína ou com eletrólitos extras, que não são economicamente viáveis para os varejistas de massa manterem em estoque. As lojas de conveniência, com cerca de 58.000 localizações em todo o país e contribuindo com 18% das vendas de alimentos e bebidas, permanecem importantes para compras por impulso. No entanto, a frequência de visitas estabilizou-se, com 40% dos consumidores visitando 2-3 vezes por semana e 27% visitando 4-5 vezes por semana, deixando pouco espaço para crescimento adicional nesta categoria.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

No Japão, centros urbanos como Tóquio, Osaka e Nagoya dominam o consumo de bebidas proteicas premium e variantes isotônicas funcionais. Em contraste, as prefeituras rurais preferem garrafas PET com preços acessíveis, tipicamente vendidas por meio de cooperativas agrícolas e supermercados regionais. A iniciativa Visão 2025 do Governo Metropolitano de Tóquio visa aumentar a atividade física semanal entre os residentes de 58,5% em 2022 para 70% até 2025. Esse impulso levou a colaborações entre empresas de bebidas e governos locais, co-patrocinando bebidas esportivas para maratonas comunitárias e festivais esportivos escolares. A estratégia da Otsuka é evidente com a abertura de uma instalação de produção no Vietnã em abril de 2025, visando principalmente as exportações para o Sudeste Asiático. No entanto, a medida também tem como objetivo reduzir os riscos das cadeias de abastecimento para o mercado doméstico japonês, diversificando a produção além de sua sede em Tokushima.

Os padrões de consumo no Japão apresentam contrastes marcantes. Em Hokkaido, o clima mais frio impulsiona uma demanda durante todo o ano por bebidas quentes em máquinas de venda automática. Isso limita as vendas de bebidas esportivas aos meses de verão e a espaços de condicionamento físico cobertos. Por outro lado, o clima subtropical de Okinawa garante vendas isotônicas durante todo o ano. Notavelmente, as lojas de conveniência próximas a praias e trilhas de caminhada em Okinawa relatam receitas de bebidas esportivas 30-40% acima da média nacional. A iniciativa "Esporte na Vida" da Agência de Esportes do Japão, com meta de 65% de participação em exercícios semanais até 2030, aloca fundos para prefeituras rurais. Isso visa combater tendências de envelhecimento e despovoamento, apresentando às marcas uma oportunidade de comercializar bebidas esportivas como ferramentas de saúde preventiva, potencialmente qualificadas para subsídios municipais de bem-estar. A aquisição estratégica da Fancl pela Kirin em agosto de 2024, combinada com sua rede de máquinas de venda automática com inventário otimizado por inteligência artificial (o sistema Vendy), posiciona a empresa para atender às preferências regionais. Isso inclui a promoção de variantes com maior teor de proteína em áreas rurais envelhecidas e opções sem açúcar em centros urbanos que priorizam a saúde.

Enquanto a terceira edição da Saúde Japão 21 do Ministério da Saúde, Trabalho e Bem-Estar (2024-2035) estabelece um padrão nacional para metas de nutrição e exercício, os governos das prefeituras têm autonomia para implementar essas diretrizes. Isso resultou em uma aplicação inconsistente da rotulagem frontal de embalagens e das divulgações de teor de açúcar entre as regiões. A Agência de Assuntos do Consumidor, em agosto de 2024, atualizou o sistema de Alimentos com Alegações Funcionais. A partir de setembro de 2024, a notificação de riscos à saúde torna-se obrigatória, seguida pela conformidade com as Boas Práticas de Fabricação em abril de 2025. Embora essas regulamentações sejam de âmbito nacional, representam um desafio significativo para marcas regionais menores que carecem da infraestrutura de conformidade de gigantes do setor como Otsuka e Suntory. Destacando a sinergia entre grandes eventos e iniciativas regionais, a Coca-Cola Japan e a Suntory estão liderando uma iniciativa de reciclagem de garrafa para garrafa na EXPO 2025 Osaka. Essa iniciativa, programada para funcionar de abril a outubro de 2025, demonstra como os esforços de sustentabilidade localizados podem ganhar repercussão nacional.

Panorama regulatório

As bebidas esportivas do Japão são regulamentadas principalmente pela Lei de Saneamento Alimentar (Lei nº 233 de 1947), administrada pelo Ministério da Saúde, Trabalho e Bem-Estar (MHLW), com limites de formulação estabelecidos pelas Normas e Especificações para Alimentos e Aditivos (Notificação nº 370 de 1959). A 10ª edição das normas oficiais de aditivos alimentares (2024) é o ponto de referência atual para os aditivos permitidos, juntamente com os requisitos de fabricação e armazenamento para refrigerantes, moldando as escolhas relacionadas a adoçantes, eletrólitos e ingredientes funcionais em formatos isotônicos e em formatos emergentes à base de proteína.

A rotulagem e as mensagens no rótulo seguem a Lei de Rotulagem de Alimentos (Lei nº 70 de 2013) e as Normas de Rotulagem de Alimentos (Portaria do Gabinete nº 10 de 2015) sob a Agência de Assuntos do Consumidor (CAA). Para produtos posicionados com benefícios funcionais, a estrutura de Alimentos com Declarações Funcionais (FFC) exige que as empresas notifiquem a CAA com comprovação científica de segurança e funcionalidade antes da venda, sem uma decisão de pré-aprovação. Isso aumenta a necessidade de uma conformidade pós-mercado mais rigorosa e disciplina nas declarações relacionadas à hidratação, recuperação e posicionamento próximo à imunidade.

Análise da cadeia de valor

A cadeia de valor das bebidas esportivas do Japão começa com insumos como tratamento de água, eletrólitos, adoçantes ou adoçantes alternativos, ácidos e aromas, além de embalagens (incluindo PET, além de vidro premium para posicionamentos mais elevados). A fabricação está concentrada em grandes grupos de bebidas e alimentos com escala em engarrafamento e sistemas de qualidade, incluindo Otsuka Pharmaceutical (Pocari Sweat), Coca-Cola Bottlers Japan, Suntory Beverage and Food, Meiji e Kirin Beverage. A produção no Japão está amplamente centrada em corredores populacionais e industriais importantes (Kanto, Kansai e Chubu) para dar suporte a operações assépticas ou de enchimento a quente de alto volume.

A jusante, a distribuição é moldada pelo peso elevado do produto e por oscilações sazonais acentuadas de demanda, e a logística tornou-se uma restrição estrutural à medida que o Japão enfrenta escassez de motoristas de caminhão e ineficiências operacionais. Em fevereiro de 2025, a Kao e a Kirin Beverage iniciaram uma colaboração de transporte de ida e volta que utiliza caminhões vazios no retorno. Em junho de 2025, a Kirin Group Logistics aderiu a um projeto de demonstração com a T2 utilizando caminhões autônomos de Nível 2 para transporte de bebidas de longa distância. Juntas, essas iniciativas apontam para mais logística conjunta, correspondência de cargas de retorno e transporte habilitado por tecnologia para proteger os níveis de serviço a supermercados/hipermercados, redes de máquinas de venda automática e o crescimento acelerado do atendimento online para multipacks e assinaturas.

Cenário Competitivo

O mercado de bebidas esportivas do Japão é moderadamente concentrado, com alguns fabricantes de bebidas bem estabelecidos liderando a categoria. Essas empresas dependem de forte reconhecimento de marca, distribuição nacional e inovação contínua de produtos para manter sua posição. Elas se concentram em criar bebidas com equilíbrio de eletrólitos, baixo teor de açúcar e funcionais, projetadas tanto para hidratação diária quanto para desempenho atlético. Suas parcerias com redes de varejo, associações esportivas e redes de máquinas de venda automática aumentam sua visibilidade e acessibilidade, fortalecendo sua influência no mercado.

Para manter a competitividade, os principais players do mercado focam em estratégias como expansão de suas operações, lançamento de novos produtos e introdução de inovações. Eles estão desenvolvendo produtos únicos usando ingredientes e aditivos de origem natural. As principais empresas no mercado de bebidas esportivas do Japão incluem Otsuka Pharmaceutical Co., Ltd., The Coca-Cola Company, Suntory Holdings Limited, The Asahi Group Holdings, Ltd. e Otemon Co., Ltd.

Em termos de tecnologia, a Kirin implementou o sistema Vendy de inteligência artificial em 180.000 máquinas de venda automática. Esse sistema prevê a demanda com base em fatores como clima, fluxo de pedestres e eventos locais, reduzindo a escassez de estoque em 15-20%. A Suntory, em outubro de 2024, introduziu garrafas PET de bioparaxileno feitas de açúcares vegetais por meio de um processo de fermentação proprietário. Essa inovação é a primeira do seu tipo em escala comercial e posiciona a empresa à frente da exigência do Ministério da Economia, Comércio e Indústria de março de 2025, que determina que as garrafas de bebidas contenham pelo menos 15% de materiais reciclados ou de origem biológica até 2030.

Líderes do Setor de Bebidas Esportivas do Japão

Otsuka Pharmaceutical Co., Ltd.

The Coca-Cola Company

Suntory Holdings Limited

The Asahi Group Holdings, Ltd.

Otemon Co., Ltd (Taisho)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades no Japão estão concentradas na premiumização e na diferenciação funcional dentro de um núcleo isotônico maduro, particularmente quando mensagens funcionais compatíveis com a regulamentação podem ser sustentadas sob o processo de Alimentos com Declarações Funcionais da CAA. As bebidas esportivas prontas para consumo à base de proteína, posicionadas para consumidores envelhecidos e estilos de vida ativos, têm espaço em ocasiões de hidratação do dia a dia além do esporte de elite, apoiadas pela direção mais amplas de saúde preventiva sob a Health Japan 21 do MHLW (terceira edição, 2024-2035). Programas institucionais e vinculados a eventos de hidratação também oferecem mecânicas repetíveis de posicionamento e amostragem, ilustradas pela Otsuka Pharmaceutical, nomeada patrocinadora oficial de bebidas esportivas do Campeonato Mundial de Atletismo Tóquio 25 e implantando 500 estações de hidratação com sua marca.

As mudanças em embalagens e nos canais de comercialização também estão criando alavancas de crescimento e margem. A decisão do Ministério da Economia, Comércio e Indústria, em março de 2025, de exigir conteúdo reciclado ou de base biológica em garrafas de bebidas até 2030, eleva a demanda de curto prazo por soluções de PET compatíveis e parcerias com fornecedores, reforçando movimentos como o trabalho da Suntory em PET de bio-paraxileno em escala comercial e a implantação de PET 100% reciclado em linhas de bebidas adjacentes. No lado do acesso à demanda, assinaturas online e marcas de bebidas D2C utilizam a customização e a economia de compras com cestas mais pesadas para contornar a saturação das lojas de conveniência. Ao mesmo tempo, grandes operadores continuam investindo em máquinas de venda automática como canal de alta frequência, onde sistemas de reabastecimento baseados em dados (por exemplo, a implantação do Vendy da Kirin) podem apoiar sortimentos direcionados, incluindo variantes com menos açúcar e funcionais.

Desenvolvimentos recentes do setor

- Fevereiro de 2026: A Suntory Holdings Limited anunciou a criação da Suntory Sports para consolidar e avançar seus negócios e parcerias relacionados a esportes. A medida formaliza uma plataforma dedicada ao marketing esportivo e colaborações, o que pode ampliar os pontos de contato para produtos de hidratação em eventos, equipes e programas com atletas no Japão.

- Julho de 2025: A Otsuka Pharmaceutical iniciou as vendas de POCARI SWEAT na Índia por meio da Otsuka Nutraceutical India Private Limited, fornecendo o produto a partir de sua subsidiária indonésia. A expansão da distribuição em um mercado grande e de clima quente apoia eficiências de escala para a produção isotônica principal e fortalece a presença regional da marca junto a outros investimentos em fabricação focados na Ásia.

- Setembro de 2024: A Otsuka Pharmaceutical Factory, Inc. expandiu sua linha de Solução de Reidratação Oral OS-1 com o lançamento do OS-1 Jelly sabor Maçã de 200g. A extensão de linha reforça a demanda por formatos de hidratação próximos ao uso médico e apoia uma aceitação mais amplas dos consumidores em relação a produtos de reposição de eletrólitos além das ocasiões esportivas tradicionais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado é definido como o valor das bebidas esportivas vendidas para consumo no Japão, abrangendo bebidas eletrolíticas e de hidratação prontas para consumo em canais de varejo convencionais e online.

Exclusões de escopo: Pós e concentrados de nutrição esportiva, e soluções de reidratação oral vendidas exclusivamente em farmácias, são excluídos quando não são posicionados e vendidos como bebidas esportivas.

Visão geral da segmentação

- Tipo de Bebida Não Alcoólica

- Água com Eletrólitos Aprimorados

- Hipertônica

- Hipotônica

- Isotônica

- Bebidas Esportivas à Base de Proteína

- Tipo de Embalagem

- Embalagens Assépticas

- Garrafas de Vidro

- Lata de Metal

- Garrafas PET

- Outros

- Canal de Distribuição

- Lojas de Conveniência

- Varejo Online

- Lojas Especializadas

- Supermercado/Hipermercado

- Outros

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para estabelecer a estrutura base do mercado e confirmar o que é considerado uma bebida esportiva no Japão, antes de definir os números finais. O trabalho baseou-se em contexto público de consumo e varejo, incluindo publicações da Japan Soft Drink Association, a série de despesas domiciliares do Statistics Bureau of Japan, estatísticas comerciais da Japan Customs para importações e exportações de bebidas relevantes, e diretrizes do Ministério da Saúde, Trabalho e Bem-Estar que moldam os limites de rotulagem e declarações de produto.

Para traduzir os sinais da categoria em um modelo de mercado, também revisamos relatórios anuais de empresas e apresentações a investidores, comunicados de imprensa oficiais, anúncios de varejistas e cobertura de imprensa de negócios respeitada sobre lançamentos de bebidas e mudanças de preços. Quando disponível, um banco de dados de assinatura paga foi utilizado apenas para dados financeiros de empresas e triagem de notícias, e uma assinatura separada foi usada para verificações de tendências de patentes e formulações para entender a direção dos ingredientes (por exemplo, redução de açúcar e misturas de eletrólitos). As fontes documentais referenciadas acima são ilustrativas, e referências públicas adicionais foram revisadas para coletar, validar e esclarecer as premissas finais.

Entrevistas e Pesquisas Primárias

O trabalho primário focou em confirmar o que realmente é vendido como bebida esportiva no Japão, e em acompanhar como os preços e tamanhos de embalagem estão mudando nos principais canais. Conversamos com um conjunto de respondentes tanto do lado das marcas quanto dos canais, incluindo profissionais de marketing de bebidas, equipes de distribuidores, gerentes de categoria de varejo e especialistas em embalagens e ingredientes, para que as lacunas deixadas por fontes públicas pudessem ser preenchidas e as premissas-chave verificadas a partir de mais de um ângulo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 16% | |

| Nível médio: 56% | Líderes funcionais/de unidade: 34% | |

| Participantes menores: 16% | Gerentes: 50% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down, na qual a demanda em nível nacional do Japão é reconstruída a partir de sinais de vendas por categoria, mix de formatos de embalagem e divisões por canal, sendo então traduzida em valor usando faixas de preços observadas. Os totais são corroborados com aproximações bottom-up seletivas, incluindo pontos de preço de SKUs amostrados por tipo de embalagem, verificações de canal sobre a profundidade das promoções e consolidações limitadas de fornecedores e marcas quando a divulgação financeira permite.

Os principais insumos utilizados no modelo incluem a divisão entre formatos prontos para consumo e formatos adjacentes, o mix entre garrafas PET e latas (já que o tamanho da embalagem e o preço diferem), a participação entre lojas de conveniência, supermercados e canais online, a movimentação típica do preço por litro, e o ritmo da expansão de produtos e da atividade de reformulação que impulsiona a premiumização. Para as previsões, foi aplicada uma análise de cenários, com o caso-base moldado por opiniões de especialistas sobre a demanda impulsionada pelo verão, reformulações voltadas para saúde e redução de açúcar, e a expansão da distribuição, sendo então testado com trajetórias alternativas de preços e crescimento de canais. Quando faltavam sinais bottom-up para lançamentos menores ou locais, a lacuna foi tratada por meio de médias calibradas em nível de canal e posteriormente reverificada durante as chamadas de validação.

Validação de Dados e Ciclo de Atualização

Os resultados foram verificados por meio de triangulação com sinais independentes, incluindo padrões de crescimento de canais, mudanças no tipo de embalagem e a progressão de preços, que devem se mover em uma direção consistente se o modelo estiver correto. Valores atípicos, como saltos súbitos no preço implícito por litro ou participações de canal inusuais, foram revisados em uma segunda análise e sinalizados para chamadas de acompanhamento quando a variação não podia ser explicada por sazonalidade ou promoções.

Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos relevantes podem alterar a direção do mercado, como mudanças significativas de formulação, alterações na regulamentação de embalagens, ou ações de preços impulsionadas por custos de insumos. Antes da entrega, um analista realiza uma nova revisão para que o conjunto de dados final reflita os lançamentos públicos mais recentes e as notas de campo disponíveis naquele momento.

Tamanho do Mercado de Bebidas Esportivas do Japão segundo a Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para bebidas esportivas do Japão podem diferir porque a linha da categoria nem sempre é traçada da mesma forma, e o ano-base utilizado por cada publicador pode variar. Diferenças em relação a se o valor é medido no varejo ou no nível do fabricante, e em como o preço é normalizado entre tamanhos de embalagem, podem ampliar ainda mais essa variação.

A principal diferença vem de se pós e concentrados são contados junto com as bebidas esportivas prontas para consumo, e de quão rápido se assume que o preço por litro aumentará na janela de previsão, sendo que a Mordor Intelligence mantém o escopo ancorado às bebidas esportivas prontas para consumo no Japão e aplica verificações de preços específicas por tipo de embalagem e canal antes de finalizar os totais.

Comparação de referência

| Fonte | Tamanho de Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 1,91 bilhão de USD (2025) | |

| Portal de Pesquisa do Setor A | 0,97 bilhão de USD (2024) | Usa um ano-base anterior e parece incluir pós e concentrados na definição de bebida esportiva, o que pode comprimir o valor pronto para consumo quando comparado de forma equivalente. |

| Resumo de Categoria B | 1,65 bilhão de USD (2025) | Baseia-se em uma visão de canal mais restrita, que subestima lojas de conveniência e vendas online, e aplica uma progressão de preços mais plana entre os tipos de embalagem, o que reduz o valor implícito para formatos PET premium. |

Em conjunto, a diferença é explicada principalmente pelo escopo e pela lógica de preços, e não por uma verdadeira discordância quanto à direção da demanda. Ao manter a definição da categoria consistente, e ao vincular o valor a sinais observáveis de canal e tamanho de embalagem, a estimativa final permanece rastreável a insumos claros que podem ser revisados e atualizados ano a ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de bebidas esportivas do Japão em 2026?

O mercado está em USD 1,97 bilhão em 2026 e tem previsão de atingir USD 2,29 bilhões até 2031.

Qual tipo de bebida está crescendo mais rapidamente no segmento esportivo do Japão?

Os produtos prontos para beber à base de proteínas estão expandindo a um CAGR de 4,83%, superando as bebidas isotônicas tradicionais.

Qual canal apresenta o maior crescimento para vendas de bebidas esportivas?

O varejo online lidera com um CAGR de 4,31% graças às assinaturas que contornam a saturação dos konbini.

Como os reguladores japoneses estão influenciando as formulações de bebidas esportivas?

As metas de redução de açúcar da Saúde Japão 21 e as regras mais rigorosas de Alimentos com Alegações Funcionais impulsionam as marcas em direção a ingredientes funcionais com menor teor de açúcar e totalmente documentados.

Página atualizada pela última vez em: