Tamanho e Participação do Mercado de Pagamentos em Tempo Real do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

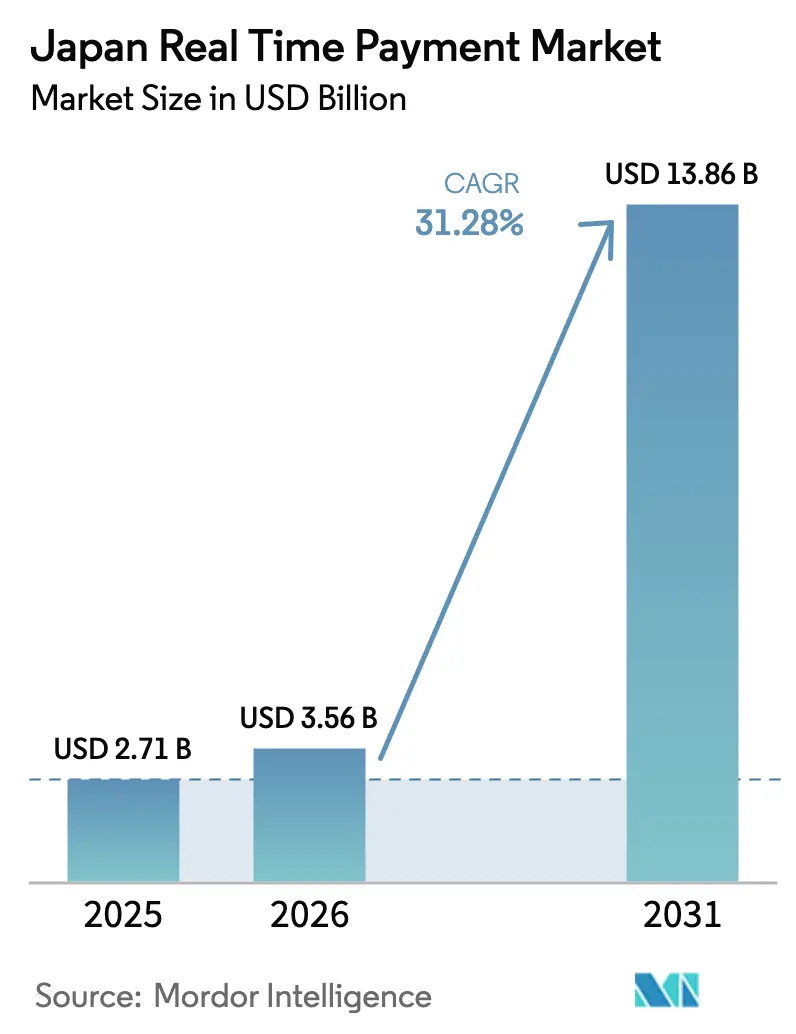

| Tamanho do mercado no ano base (2025) | 2.71 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 31.28% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos em Tempo Real do Japão por Mordor Intelligence

O tamanho do mercado de pagamentos em tempo real do Japão foi avaliado em USD 2,71 bilhões em 2025 e estima-se que cresça de USD 3,56 bilhões em 2026 para atingir USD 13,86 bilhões até 2031, a um CAGR de 31,28% durante o período de previsão (2026-2031). Três forças estruturais estão acelerando esse crescimento: a visão do governo de JPY 100 trilhões sem dinheiro em espécie, que subsidia hardware de ponto de venda, a migração do BOJ-NET e do Zengin RT-Net para o padrão ISO 20022 em novembro de 2025, e uma rivalidade de super-aplicativos liderada por PayPay, LINE Pay e Rakuten Pay. A rápida cobertura 5G, que atingiu 96,6% da população no final de 2024, sustenta a autenticação de baixa latência, enquanto a janela de liquidação 24 horas por dia, 7 dias por semana do Sistema de Horário Estendido Zengin atrai fluxos de liquidez corporativa para trilhos instantâneos. Os limites de intercâmbio para comerciantes comprimem as margens dos processadores, mas os pacotes de finanças incorporadas mantêm a aceitação de QR atraente para pequenos varejistas, apesar da economia reduzida. Os pilotos de CBDC do Banco do Japão e as ligações transfronteiriças ISO 20022 com Singapura e Tailândia sinalizam um futuro em que os trilhos em tempo real se estendem além das fronteiras domésticas.[1]Banco do Japão, "Modernização do Sistema de Pagamentos," BOJ, boj.or.jp

Principais Conclusões do Relatório

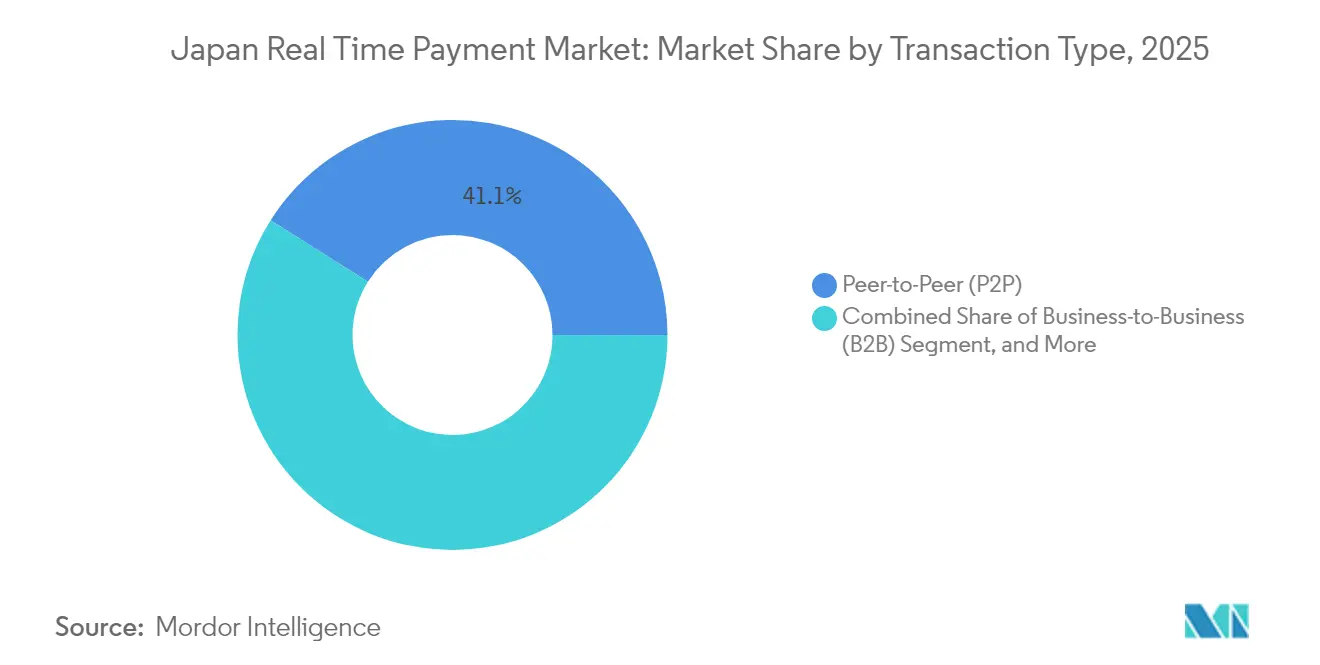

- Por tipo de transação, as transferências entre pessoas físicas capturaram 41,05% da participação do mercado de pagamentos em tempo real do Japão em 2025, enquanto os fluxos entre empresas têm previsão de crescer a um CAGR de 32,60% até 2031.

- Por porte empresarial, as pequenas e médias empresas detinham 46,10% da participação do mercado de pagamentos em tempo real do Japão em 2025, enquanto as microempresas têm projeção de expansão a um CAGR de 32,95% até 2031.

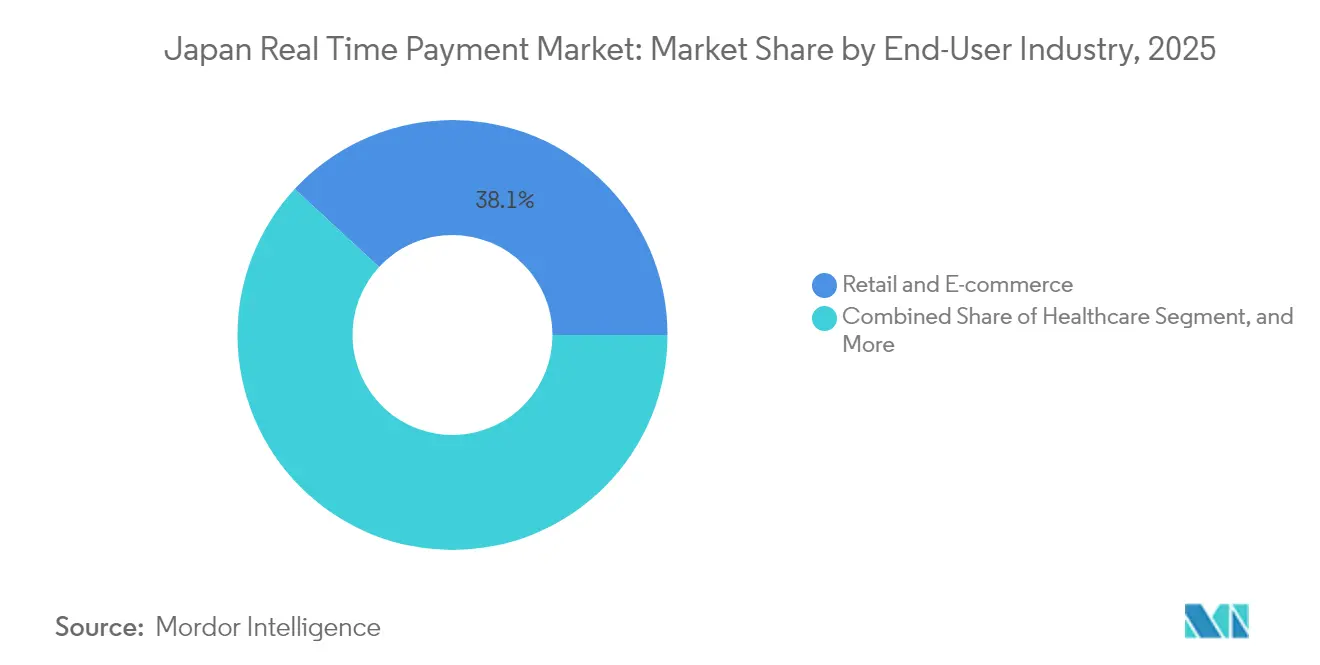

- Por setor de usuário final, o varejo e o comércio eletrônico lideraram com 38,12% da participação do mercado de pagamentos em tempo real do Japão em 2025; o transporte e a mobilidade devem avançar a um CAGR de 32,50% até 2031.

- Por trilho tecnológico, as sobreposições de carteira móvel comandaram 52,05% do tamanho do mercado de pagamentos em tempo real do Japão em 2025, mas os pagamentos por impulso via API e ISO 20022 devem registrar um CAGR de 33,10% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Pagamentos em Tempo Real do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da penetração de smartphones e implantação do 5G | +6.2% | Nacional, com ganhos iniciais nas áreas metropolitanas de Tóquio, Osaka e Nagoia | Curto prazo (≤ 2 anos) |

| Visão do governo de JPY 100 trilhões sem dinheiro em espécie e programas de subsídio | +7.8% | Nacional, concentrado em prefeituras com alta densidade de PMEs | Médio prazo (2-4 anos) |

| Migração para trilhos em tempo real ISO 20022 (atualização do RT-Net) | +5.4% | Nacional, com transbordamento transfronteiriço para corredores da ASEAN | Médio prazo (2-4 anos) |

| Pressão de abandono de carrinho no comércio eletrônico sobre os comerciantes | +4.1% | Nacional, centros de comércio eletrônico nas regiões de Kanto e Kansai | Curto prazo (≤ 2 anos) |

| Demanda corporativa de tesouraria por liquidez intradiária | +5.9% | Nacional, centros de tesouraria multinacional em Tóquio | Longo prazo (≥ 4 anos) |

| Ecossistemas de super-aplicativos (LINE Pay / PayPay) na corrida por usuários | +8.2% | Nacional, segmentos urbanos jovens e de passageiros | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Penetração de Smartphones e Implantação do 5G

A cobertura 5G do Japão abrange quase toda a população, permitindo autenticação de pagamentos com latência inferior a 10 milissegundos e experiências de checkout em aplicativos mais fluidas. A conectividade aprimorada desloca a detecção de fraudes da pontuação em lote noturna para a análise comportamental em tempo real, reduzindo recusas incorretas e incentivando usuários habituados ao dinheiro em espécie a adotar carteiras móveis. A Amazon Web Services está investindo USD 15 bilhões em centros de dados locais até 2027, garantindo chamadas de API de baixa latência que mantêm os gateways em tempo real responsivos.[2]Amazon Web Services, "Expansão da Região AWS no Japão," AWS, aws.amazon.com Apesar desses avanços, os domicílios nas prefeituras montanhosas de Tohoku ainda enfrentam pontos cegos de rede, prolongando a dependência do dinheiro em espécie entre os moradores mais idosos. A continuação da implantação de torres de micro-células rurais e interfaces de carteira simplificadas para idosos permanece fundamental para reduzir a lacuna de adoção entre áreas urbanas e rurais.

Visão do Governo de JPY 100 Trilhões Sem Dinheiro em Espécie e Programas de Subsídio

O Ministério da Economia, Comércio e Indústria subsidia até 75% dos custos de terminais para varejistas com faturamento inferior a JPY 10 milhões, acelerando a habilitação de comerciantes nos segmentos de lojas de conveniência e hotelaria.[3]Ministério da Economia, Comércio e Indústria, "Promoção de Pagamentos Sem Dinheiro em Espécie 2024," METI, meti.go.jp Uma estrutura de API interministerial lançada em 2024 conecta a verificação de identidade do Cartão My Number aos trilhos de pagamento, reduzindo o processo de KYC de carteiras de três dias para minutos. As campanhas de cashback prefecturais elevaram temporariamente os volumes de QR em 40%, embora as datas de encerramento levantem preocupações sobre sustentabilidade. O GIF Financeiro agora exige liquidação em tempo real para contas de serviços públicos até abril de 2026, incorporando pagamentos por impulso nas rotinas domésticas mensais. O risco de execução persiste, pois alguns sistemas de faturamento municipal ainda processam formatos de dados de campo fixo que não conseguem analisar as tags ISO 20022.

Migração para Trilhos em Tempo Real ISO 20022 (Atualização do RT-Net)

O BOJ-NET e o Zengin migraram para mensagens ISO 20022 em novembro de 2025, permitindo o uso de dados de remessa estruturados e identificadores de ponta a ponta que eliminam a necessidade de correspondência manual de faturas para empresas. Os primeiros adotantes relatam uma redução de 30% nos custos de liquidação em contas a pagar de alto volume. As fintechs agora iniciam transferências via APIs seguras em vez de raspagem de tela, reduzindo o risco de roubo de credenciais e acelerando a inovação em open banking. Os corredores piloto transfronteiriços para Singapura e Tailândia reduziram as taxas de remessa em 40%, mas os spreads cambiais ainda desencorajam transferências de pequeno valor. As PMEs domésticas com pacotes de contabilidade legados enfrentam desafios de integração, o que retarda o processamento direto universal.

Pressão de Abandono de Carrinho no Comércio Eletrônico sobre os Comerciantes

A inserção manual de dados de cartão eleva a taxa de abandono de carrinho do Japão para cerca de 70%, um problema que pode ser resolvido quando as APIs de credenciais bancárias preenchem automaticamente os campos de checkout. O checkout com um clique do Rakuten Ichiba reduziu o abandono em quase um quinto, recuperando valor bruto de mercadoria significativo. Os plug-ins de mini-aplicativos do PayPay reduziram as desistências por redirecionamento em pontos percentuais de dois dígitos, aumentando as taxas de conversão dos comerciantes. As transmissões de comércio ao vivo ganham força porque os pagamentos por impulso instantâneos evitam o arrependimento do comprador durante as vendas relâmpago. No entanto, a ausência de direitos de estorno no estilo de cartão nos esquemas de pagamento por impulso alimenta reclamações de consumidores quando os produtos não são entregues, levando os reguladores a explorar o uso de custódia obrigatória para transações de alto valor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta participação de transações em dinheiro em espécie de pequeno valor no Japão rural | -3.7% | Prefeituras rurais (Tohoku, Shikoku, Hokkaido) | Médio prazo (2-4 anos) |

| Limites de intercâmbio para comerciantes restringem a economia para PSPs | -2.9% | Nacional, agudo em zonas de varejo de baixa densidade | Longo prazo (≥ 4 anos) |

| Aumento de ciberfraudes em pagamentos por impulso (golpes APP) | -4.2% | Nacional, usuários idosos e iniciantes em pagamentos digitais | Curto prazo (≤ 2 anos) |

| Fragmentação dos padrões de código QR retardando a ubiquidade | -3.1% | Nacional, gargalo na adoção por comerciantes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Participação de Transações em Dinheiro em Espécie de Pequeno Valor no Japão Rural

Moedas e notas ainda representam 55% das compras em lojas de conveniência fora das principais áreas metropolitanas, refletindo cobertura de rede irregular e uma preferência cultural por dinheiro tangível entre residentes com 65 anos ou mais. Os leitores do Cartão My Number ainda não penetraram nas pequenas lojas de bairro, pois os custos de firmware superam os benefícios percebidos. A despovoação reduz as vendas diárias, tornando o suporte a terminais não lucrativo para os processadores, a menos que seja combinado com serviços de maior margem. Até que os códigos QR offline ou os prompts ativados por voz atinjam implantação em massa, o dinheiro em espécie permanecerá dominante para compras abaixo de JPY 1.000 em distritos com baixa densidade populacional.

Limites de Intercâmbio para Comerciantes Restringem a Economia para PSPs

As taxas de desconto de QR referenciadas em relação aos limites de 3,25% dos cartões de crédito deixam os processadores com receita líquida de aproximadamente 40 a 60 pontos-base após taxas de rede e reservas para fraudes. Os super-aplicativos podem subsidiar cruzadamente por meio de publicidade, mas os adquirentes de linha única que atendem a comerciantes rurais têm dificuldade em atingir o equilíbrio. A GMO Payment Gateway divulgou que muitas contas do interior operam com prejuízo, a menos que sejam combinadas com hospedagem de comércio eletrônico. A cobrança de sobretaxa é proibida, portanto os comerciantes não podem direcionar para trilhos mais baratos, mantendo as redes de cartões entrincheiradas mesmo com a proliferação de alternativas em tempo real.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Transação: Otimização de Liquidez B2B Impulsiona o Crescimento Mais Rápido

As liquidações B2B têm previsão de crescer a um CAGR de 32,60%, o mais rápido entre as classes de transação, à medida que os tesoureiros exploram o Sistema de Horário Estendido Zengin para varrer saldos ociosos e automatizar contas a pagar usando referências ISO 20022. As transferências entre pessoas físicas ainda lideraram o volume de 2025, detendo 41,05% da participação do mercado de pagamentos em tempo real do Japão, impulsionadas por recursos de pagamento em grupo em super-aplicativos.

Os desembolsos corporativos, como folha de pagamento e sinistros de seguros, estão migrando do ACH em lote para pagamentos por impulso, permitindo que funcionários e beneficiários recebam fundos em minutos. Os fluxos do governo para o consumidor permanecem incipientes, mas se acelerarão quando os pagamentos em tempo real de benefícios de seguridade social entrarem em vigor sob o mandato de 2026 da Agência Digital. A reconciliação direta reduz a carga de trabalho de back-office para conglomerados, mas fornecedores menores sem plug-ins de ERP ainda precisam fazer a correspondência de faturas manualmente.

Por Porte Empresarial: Microempresas Avançam via Finanças Incorporadas

As pequenas e médias empresas detinham 46,10% da participação do mercado de pagamentos em tempo real do Japão em 2025, graças à adoção de QR de baixo custo. Os pacotes de finanças incorporadas agora permitem que até mesmo profissionais autônomos emitam faturas e obtenham crédito de curto prazo dentro da mesma carteira, impulsionando um CAGR previsto de 32,95% para transações de microempresas.

As grandes empresas detêm os maiores valores médios de ticket e negociam conexões diretas com o Zengin que contornam as taxas de sobreposição, mas são prejudicadas por sistemas de contabilidade legados incapazes de ler as tags ISO 20022. Os microcomerciantes rurais permanecem difíceis de atender de forma lucrativa sob o intercâmbio limitado, embora a combinação com compre agora e pague depois ou marketing de fidelidade possa melhorar a economia unitária.

Por Setor de Usuário Final: Transporte Lidera com Emissão de Bilhetes Baseada em Conta

O varejo e o comércio eletrônico mantiveram a maior participação de 38,12% em 2025, à medida que os super-aplicativos incorporaram botões de pagamento com um clique. O transporte e a mobilidade, impulsionados pela mudança da JR East para o Suica baseado em conta, têm projeção de expansão a um CAGR de 32,50%.

A saúde está digitalizando a cobrança de copagamentos via portais de telemedicina, enquanto as concessionárias de serviços públicos devem aceitar pagamentos por impulso em tempo real até abril de 2026, integrando 15 milhões de domicílios. As empresas de serviços financeiros aproveitam os trilhos instantâneos para desembolso de empréstimos em tempo real e pagamentos de seguros, comprimindo as janelas de liquidação de dias para minutos.

Por Trilho Tecnológico: Pagamentos por Impulso via API Ganham Espaço com o Open Banking

As sobreposições de carteira móvel controlaram 52,05% do volume do trilho de pagamento de 2025, mas os pagamentos por impulso via API e ISO 20022 devem crescer a um CAGR de 33,10% à medida que os bancos expõem endpoints seguros. A migração para XML ISO 20022 sustenta a reconciliação corporativa direta e a harmonização transfronteiriça, atraindo fluxos B2B de transferências a cabo.

As sobreposições de código QR permanecem fragmentadas devido a padrões proprietários, enquanto o Zengin RT-Net continua a processar transferências de alto valor com confirmações em menos de 10 segundos. Um potencial CBDC do Banco do Japão poderia, com o tempo, substituir a intermediação de bancos comerciais para transferências de varejo, se os pilotos se mostrarem técnica e comercialmente viáveis.

Análise Geográfica

O uso de carteiras móveis se concentra ao longo do corredor Tóquio-Osaka-Nagoia, que gerou 61,73% do volume nacional em tempo real em 2025, impulsionado por densas redes de comerciantes e pelas sedes de multinacionais que alimentam os fluxos B2B. A região de Kanto, em Tóquio, depende fortemente do PayPay, cujos 4,4 milhões de pontos de comerciantes saturam as paisagens urbanas. Os consumidores de Kansai exibem adoção acima da média do Rakuten Pay, graças às raízes da empresa em Osaka e às alianças com o varejo local. Em contraste, o status de sandbox de fintech de Fukuoka impulsionou os volumes de QR em Kyushu, com pilotos de cashback elevando a adoção em 40%.

As prefeituras rurais ficam para trás, pois a cobertura celular limitada e a demografia envelhecida sustentam a dominância do dinheiro em espécie, com moedas e notas usadas em 55% das compras em lojas de conveniência. Os subsídios para terminais que cobrem 75% dos custos de hardware ainda não superaram a baixa densidade de transações em municípios em despovoamento. A penetração do Cartão My Number atingiu 70% em nível nacional em 2024, mas a escassez de leitores de cartão confina os pagamentos baseados em identidade digital a grandes supermercados e centros de trânsito.

As ligações transfronteiriças ISO 20022 reduzem as taxas de remessa em 40% para os 2,9 milhões de trabalhadores estrangeiros no Japão, mas esses corredores ainda representam menos de 2% do volume total. A Expo Osaka-Kansai 2025 deve catalisar o uso de carteiras entre turistas estrangeiros, criando um efeito demonstrativo que poderia encorajar regiões atrasadas a atualizar sua infraestrutura de aceitação.

Cenário Competitivo

O PayPay lidera com uma participação estimada de 35% a 40% do volume de carteiras móveis, seguido pelo LINE Pay com 20% a 25%, e pelo Rakuten Pay com 15% a 18%. Enquanto isso, os megabancos Mitsubishi UFJ, Sumitomo Mitsui e Mizuho controlam os trilhos Zengin subjacentes sem possuir interfaces voltadas ao consumidor. Cada super-aplicativo busca o bloqueio do ecossistema: o PayPay combina serviços de transporte por aplicativo e negociação de valores mobiliários; o LINE Pay incorpora pagamentos em fluxos sociais baseados em mensageiro; o Rakuten Pay vincula pontos de fidelidade em uma vasta rede de varejo. Os desafiantes de fintech Kyash e Smartpay visam microcomerciantes com liquidação instantânea e sobreposições de compre agora e pague depois, reduzindo o tempo para recebimento de fundos de dias para segundos.

A plataforma Anser-BX da NTT DATA Corporation alcançou latência de iniciação inferior a 50 milissegundos ao implantar nós de borda em 12 prefeituras, permitindo reserva de estoque em tempo real para comércio eletrônico de vendas relâmpago. Os prazos regulatórios sob a Lei de Serviços de Pagamento revisada exigem a Confirmação do Beneficiário até dezembro de 2025, favorecendo os incumbentes com repositórios de KYC profundos e elevando as barreiras de entrada. O piloto de CBDC do Banco do Japão, que agora envolve 64 empresas, explora a criptografia de pagamento offline que poderia perturbar os fluxos de receita dos PSPs existentes se o banco central eventualmente emitir carteiras diretamente aos consumidores.

Uma investigação da Comissão de Comércio Justo do Japão lançada em 2024 examina se a combinação de serviços financeiros com mensageiros ou comércio eletrônico exclui a concorrência em mercados adjacentes, como pontuação de crédito ou distribuição de seguros. Observadores do setor esperam medidas como acesso obrigatório a API para carteiras rivais, em vez de separação estrutural, mas o escrutínio regulatório pode moderar as práticas de promoção cruzada.

Líderes do Setor de Pagamentos em Tempo Real do Japão

ACI Worldwide

FIS Global

Fiserv, Inc.

PayPal Holdings, Inc.

Mastercard Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A conformidade regulatória sob a Lei de Serviços de Pagamento revisada da Agência de Serviços Financeiros exige que todos os provedores licenciados implementem verificações de Confirmação do Beneficiário até dezembro de 2025, um requisito que favorece os incumbentes com bancos de dados de KYC existentes e eleva as barreiras para novos entrantes sem infraestrutura de verificação de identidade da Agência de Serviços Financeiros.

- Novembro de 2025: O formato de mensagem MT da SWIFT foi descontinuado globalmente em novembro de 2025, forçando os bancos japoneses a modernizar os sistemas centrais e expondo lacunas de interoperabilidade com parceiros regionais na ASEAN que ainda estão migrando da SWIFT.

- Novembro de 2025: A atualização exige campos de endereço estruturados para interoperabilidade transfronteiriça e descontinua o MT da SWIFT globalmente, forçando os bancos japoneses a modernizar os sistemas centrais e expondo lacunas de integração com parceiros da ASEAN ainda em migração.

- Novembro de 2025: O Banco do Japão e a Associação de Banqueiros Japoneses concluíram a migração do BOJ-NET e do Zengin RT-Net para os padrões de mensagens ISO 20022, substituindo os formatos legados MT da SWIFT por XML estruturado que carrega dados de remessa e referências de faturas, permitindo reconciliação direta para tesoureiros corporativos e reduzindo os custos de liquidação em 30% para empresas que processam mais de 10.000 faturas mensais Banco do Japão Associação de Banqueiros Japoneses.

Escopo do Relatório do Mercado de Pagamentos em Tempo Real do Japão

O relatório do mercado de pagamentos em tempo real do Japão é segmentado por Tipo de Transação (Entre Pessoas Físicas (P2P), Entre Pessoa Física e Empresa (P2B), Entre Empresas (B2B), Entre Empresa e Consumidor (B2C), Do Governo ao Consumidor (G2C)), Porte Empresarial (Grandes Empresas, Pequenas e Médias Empresas (PMEs), Microempresas), Setor de Usuário Final (Varejo e Comércio Eletrônico, Serviços Bancários, Financeiros e de Seguros (BFSI), Saúde, Transporte e Mobilidade, Governo e Serviços Públicos, Outros Setores de Usuário Final), e Tecnologia / Trilho de Pagamento (Zengin RT-Net (Conta Bancária para Conta Bancária), Serviços de Sobreposição de Código QR, Sobreposição de Carteira Móvel, Pagamentos por Impulso via API / ISO 20022). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Entre Pessoas Físicas (P2P) |

| Entre Pessoa Física e Empresa (P2B) |

| Entre Empresas (B2B) |

| Entre Empresa e Consumidor (B2C) |

| Do Governo ao Consumidor (G2C) |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Microempresas |

| Varejo e Comércio Eletrônico |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Saúde |

| Transporte e Mobilidade |

| Governo e Serviços Públicos |

| Outros Setores de Usuário Final |

| Zengin RT-Net (Conta Bancária para Conta Bancária) |

| Serviços de Sobreposição de Código QR |

| Sobreposição de Carteira Móvel (ex.: PayPay, LINE Pay) |

| Pagamentos por Impulso via API / ISO 20022 |

| Por Tipo de Transação | Entre Pessoas Físicas (P2P) |

| Entre Pessoa Física e Empresa (P2B) | |

| Entre Empresas (B2B) | |

| Entre Empresa e Consumidor (B2C) | |

| Do Governo ao Consumidor (G2C) | |

| Por Porte Empresarial | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) | |

| Microempresas | |

| Por Setor de Usuário Final | Varejo e Comércio Eletrônico |

| Serviços Bancários, Financeiros e de Seguros (BFSI) | |

| Saúde | |

| Transporte e Mobilidade | |

| Governo e Serviços Públicos | |

| Outros Setores de Usuário Final | |

| Por Tecnologia / Trilho de Pagamento | Zengin RT-Net (Conta Bancária para Conta Bancária) |

| Serviços de Sobreposição de Código QR | |

| Sobreposição de Carteira Móvel (ex.: PayPay, LINE Pay) | |

| Pagamentos por Impulso via API / ISO 20022 |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de pagamentos em tempo real do Japão?

O mercado está avaliado em USD 3,56 bilhões em 2026 e tem projeção de atingir USD 13,86 bilhões até 2031.

Qual segmento está crescendo mais rapidamente dentro do ecossistema de liquidação instantânea do Japão?

Os pagamentos entre empresas têm previsão de crescer a um CAGR de 32,60% à medida que os tesoureiros aproveitam a liquidez 24 horas por dia, 7 dias por semana.

Quantos usuários o PayPay tem no Japão?

O PayPay superou 65 milhões de usuários registrados em outubro de 2024, processando aproximadamente 1,2 bilhão de transações por mês.

Qual marco regulatório apoia a interoperabilidade transfronteiriça?

A migração do BOJ-NET e do Zengin RT-Net para mensagens estruturadas ISO 20022 em novembro de 2025 permite a reconciliação internacional sem interrupções.

Por que as prefeituras rurais ainda preferem o dinheiro em espécie?

A cobertura de rede irregular, a demografia envelhecida e a economia reduzida para os comerciantes mantêm moedas e notas dominantes para compras de pequeno valor fora das principais metrópoles.

Página atualizada pela última vez em: