Tamanho e Participação do Mercado de Locação de Veículos Elétricos no Japão

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

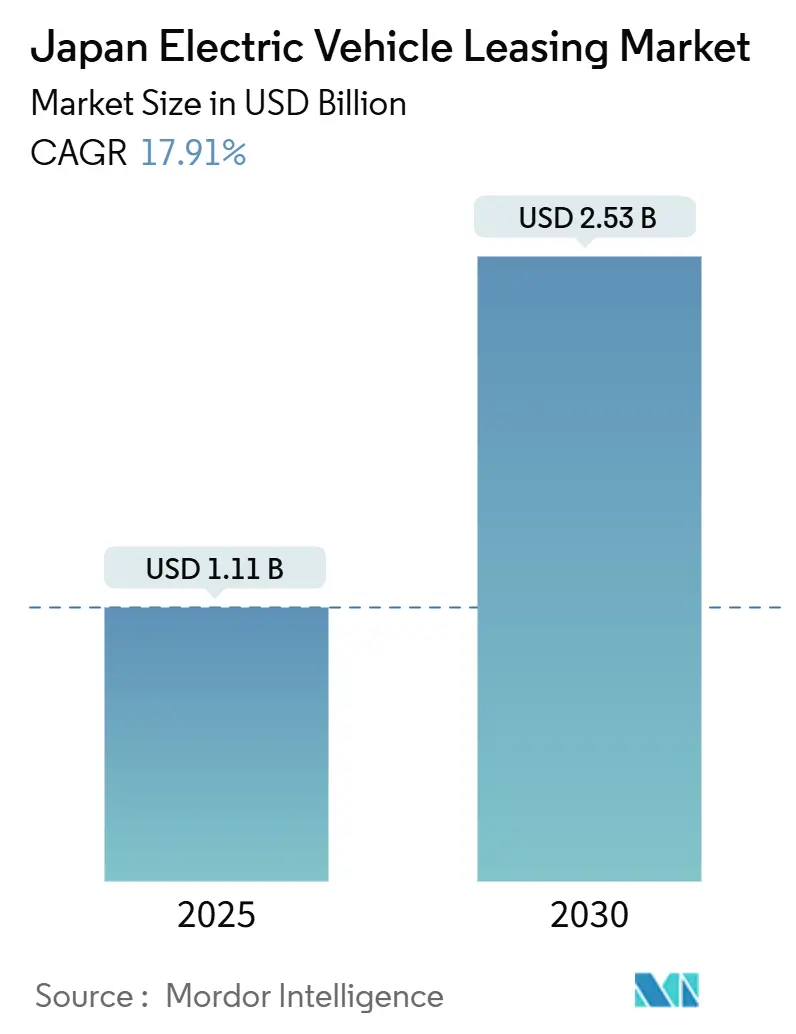

| Tamanho do Mercado (2025) | 1.11 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.53 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 17.91% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Locação de Veículos Elétricos no Japão por Mordor Intelligence

O mercado de locação de veículos elétricos no Japão registrou um tamanho de mercado de USD 1,11 bilhão em 2025 e tem previsão de atingir USD 2,53 bilhões até 2030, expandindo-se a um CAGR de 17,91% entre 2025 e 2030. O impulso do mercado decorre das políticas de investimento em Transformação Verde que canalizam os recursos dos Títulos de Transição da Economia GX para incentivos de eletrificação corporativa, enquanto as crescentes exigências de ESG convertem os orçamentos de frotas de despesas de capital para gastos operacionais previsíveis. A aceleração da implantação de infraestrutura de recarga pública e privada, a queda do custo total de propriedade para aplicações de alta quilometragem e o surgimento da locação de bateria como serviço reforçam a demanda. As oportunidades competitivas estão se ampliando à medida que as plataformas de compartilhamento de viagens e entrega crescem, os gastos com infraestrutura de hidrogênio atraem frotas de células de combustível e as ferramentas de valor residual baseadas em dados reduzem o risco de depreciação. As perspectivas de crescimento de longo prazo são ainda apoiadas pela consolidação de fabricantes de equipamentos originais domésticos, que promete custos de desenvolvimento compartilhados, cadeias de suprimentos simplificadas e maior variedade de produtos para os locatários.

Principais Conclusões do Relatório

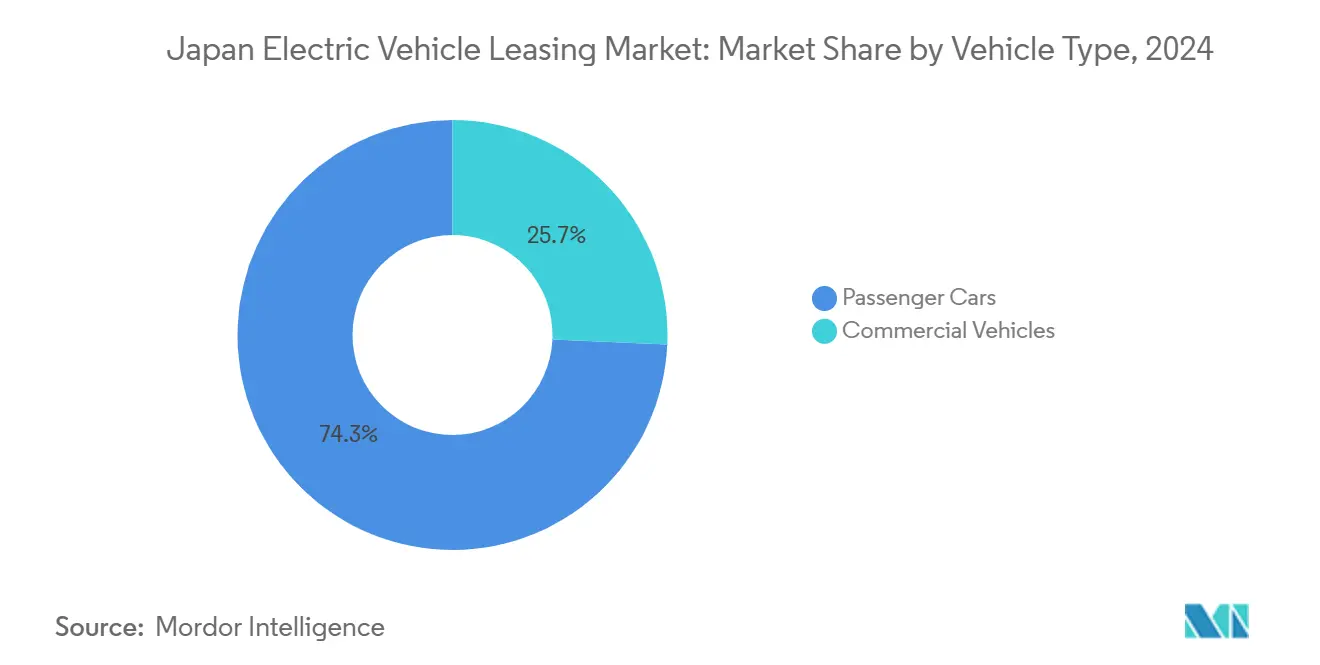

- Por tipo de veículo, os Automóveis de Passeio lideraram com uma participação de 74,25% do mercado de locação de veículos elétricos no Japão em 2024, enquanto os Veículos Comerciais têm projeção de expansão a um CAGR de 19,09% entre 2025 e 2030.

- Por tipo de propulsão, os Veículos Elétricos a Bateria lideraram com uma participação de 66,33% do mercado de locação de veículos elétricos no Japão em 2024; os Veículos Elétricos a Célula de Combustível têm projeção de expansão a um CAGR de 23,93% entre 2025 e 2030.

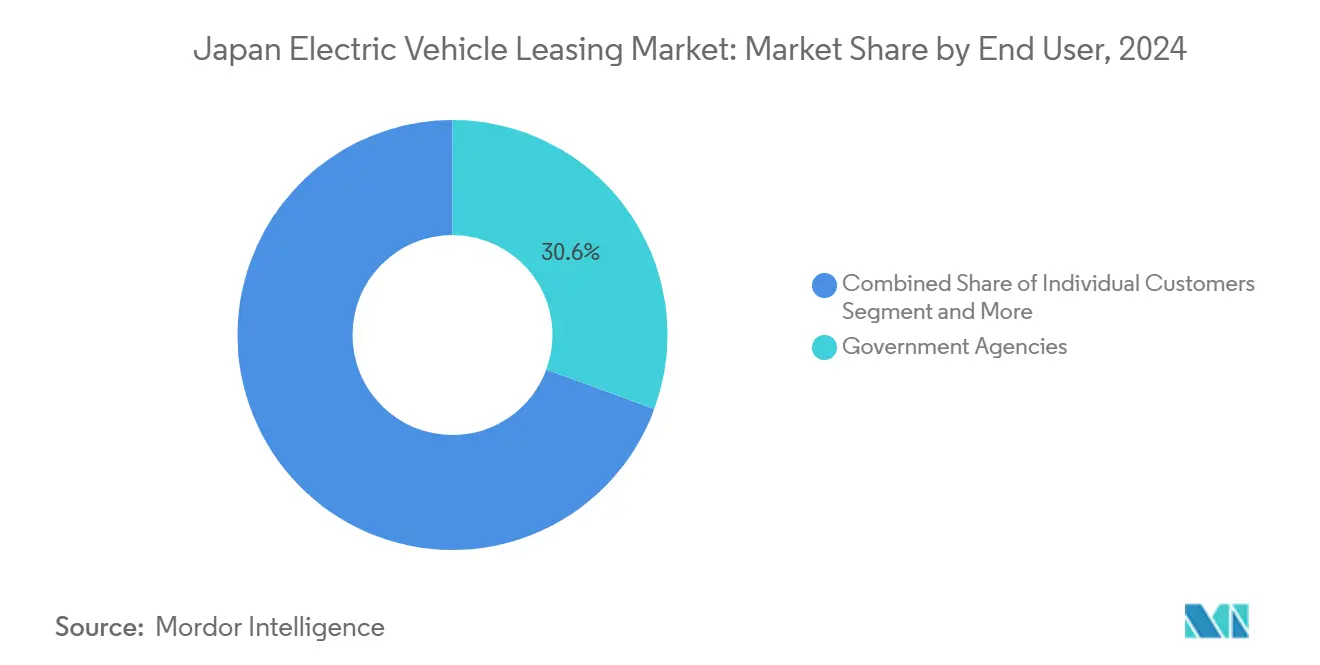

- Por usuário final, as Agências Governamentais detinham 30,55% da participação do mercado de locação de veículos elétricos no Japão em 2024, enquanto as Plataformas de Compartilhamento de Viagens e Entrega avançam a um CAGR de 20,24% até 2030.

- Por duração do contrato de locação, os contratos de Longo Prazo capturaram uma participação de 34,81% do mercado de locação de veículos elétricos no Japão em 2024, embora os contratos de Curto Prazo estejam crescendo a um CAGR de 19,64% até 2030.

Tendências e Perspectivas do Mercado de Locação de Veículos Elétricos no Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| ESG Corporativo Impulsiona a Eletrificação de Frotas | +4.1% | Regiões de sedes corporativas em todo o país | Curto prazo (≤ 2 anos) |

| Custo Total de Propriedade de VE em Queda em Relação aos Veículos com Motor de Combustão Interna | +3.5% | Segmentos de alta quilometragem em todo o país | Longo prazo (≥ 4 anos) |

| Incentivos Governamentais para Locação de VE | +3.2% | Nacional: Tóquio, Osaka, Nagoia | Médio prazo (2 a 4 anos) |

| Análise de Saúde de Bateria dos Fabricantes de Equipamentos Originais Reduz Riscos | +2.9% | Mercados de locação de alto volume | Médio prazo (2 a 4 anos) |

| Expansão da Infraestrutura de Recarga | +2.8% | Centros urbanos, corredores de rodovias | Médio prazo (2 a 4 anos) |

| Projetos-Piloto de V2G Viabilizam Contratos de Locação com Compartilhamento de Receita | +1.6% | Projetos-piloto em Tóquio, outras cidades em fase de planejamento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Metas de ESG Corporativo Acelerando a Eletrificação de Frotas

Grandes empregadores traduzem compromissos de emissões líquidas zero em cronogramas vinculantes de substituição de veículos, promovendo contratos de locação em massa que garantem a conversão gradual das frotas. A Chugai Pharmaceutical planeja reduzir o consumo de combustível de sua frota em 75% até 2030 por meio da locação elétrica, e as instituições financeiras estão replicando o modelo para fortalecer a credibilidade dos relatórios integrados. As joint ventures de fabricantes de equipamentos originais oferecem soluções completas que incluem acesso a recarga, telemática e serviços, permitindo que os gestores de compras demonstrem rápido progresso nas emissões sem desembolsos de capital únicos. Esse ciclo virtuoso sustenta a demanda de locação de longo prazo nos segmentos de automóveis de passeio e veículos comerciais.

Queda do Custo Total de Propriedade de VE em Relação aos Veículos com Motor de Combustão Interna

A queda nos preços das baterias, as tarifas preferenciais de eletricidade e a redução da manutenção reduzem conjuntamente os custos do ciclo de vida, especialmente para veículos que percorrem mais de 40.000 km por ano. O plano de bateria como serviço da ALTNA separa o ativo de maior depreciação do chassi, permitindo que os locatários paguem apenas pelo consumo de energia e pela capacidade residual da bateria. Os recursos de saída antecipada flexíveis introduzidos pela Joycal atraem famílias receosas com a obsolescência tecnológica, mas ainda assim garantem custos por quilômetro mais baixos do que os modelos a gasolina comparáveis.

Subsídios Governamentais e Incentivos Fiscais para Locação de VE

O roteiro de Transformação Verde do Japão destina os recursos dos Títulos de Transição da Economia GX para a descarbonização do transporte, com depreciação preferencial, abatimentos no imposto de registro e subsídios de taxa de juros que recompensam especificamente as estruturas de locação operacional. Os programas metropolitanos de Tóquio acrescentam subsídios para carregadores em condomínios que eliminam os gargalos de adoção urbana. Em conjunto, esses incentivos comprimem os pagamentos mensais efetivos de locação, ampliam a base corporativa endereçável e se alinham com as metas de neutralidade de carbono para 2050, ao mesmo tempo em que preservam os empregos na manufatura doméstica [1]Ministério da Economia, Comércio e Indústria, "Programas de Subsídio para Veículos de Emissão Zero," meti.go.jp.

Análise de Saúde de Bateria dos Fabricantes de Equipamentos Originais Reduzindo o Risco de Valor Residual

Historicamente, os locadores adicionavam altos prêmios de risco para cobrir valores incertos de revenda de baterias. Os novos diagnósticos baseados em nuvem desenvolvidos em parceria pela ORIX, EVolity e Panasonic fornecem pontuação em tempo real do estado de saúde, que sustenta programas de recompra garantida. Dados confiáveis estreitam as margens de avaliação ao final do contrato de locação e desbloqueiam usos secundários de armazenamento estacionário que elevam os rendimentos residuais, refletindo-se em preços mensais competitivos [2]Panasonic Corp., "Anúncio de Parceria em Análise de Saúde de Bateria," panasonic.com.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Valores Residuais Incertos de VE | -2.7% | Mercados secundários de veículos em todo o país | Médio prazo (2 a 4 anos) |

| Instalação Limitada de Carregadores Privados | -2.1% | Centros urbanos, particularmente as áreas metropolitanas de Tóquio e Osaka | Curto prazo (≤ 2 anos) |

| Volatilidade nos Prazos de Entrega de Importações | -1.9% | Principais portos e centros de distribuição no interior | Curto prazo (≤ 2 anos) |

| Cultura Conservadora de Financiamento ao Consumidor | -1.4% | Nacional, impacto mais forte em mercados rurais e tradicionais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Valores Residuais Incertos de VE e Maior Risco de Depreciação

A variação na degradação das baterias produz amplas margens nos preços de revenda, levando os locadores a inflar depósitos de segurança ou encargos mensais. Os diagnósticos padronizados da ORIX e de fornecedores parceiros estão abordando essa lacuna, mas a curva de depreciação atual de cinco anos permanece mais acentuada do que a dos equivalentes a combustão interna. As seguradoras agora subscrevem garantias de degradação, mas a normalização completa do valor residual é improvável antes de 2027, quando a demanda por armazenamento estacionário de segunda vida escalar [3]ORIX Corp., "Lançamento do Serviço de Diagnóstico de Bateria," orix.co.jp.

Instalação Limitada de Carregadores Privados em Edifícios Multifamiliares

Uma proporção significativa dos domicílios em Tóquio e Osaka opta por residir em condomínios ou apartamentos para locação, onde as vagas de estacionamento são compartilhadas ou desvinculadas da propriedade individual, tornando as reformas para instalação de carregadores sujeitas a votações de associações e complexas atualizações elétricas. Mesmo quando os subsídios nacionais cobrem até 50% dos custos de hardware, os conselhos de administração de edifícios frequentemente rejeitam instalações que possam aumentar as taxas de manutenção ou reduzir a capacidade de estacionamento para visitantes, tornando o ciclo de aprovação de 18 meses ou mais. Esse gargalo aumenta a ansiedade de autonomia para potenciais locatários que não dispõem de recarga noturna confiável, levando as empresas de locação a incorporar prêmios de risco mais elevados nos pagamentos mensais. Os operadores de frotas que guardam veículos em blocos de apartamentos enfrentam obstáculos logísticos adicionais, como cronogramas de recarga escalonados que prolongam o tempo de inatividade dos veículos e reduzem a produtividade. Até que processos de licenciamento simplificados e painéis padronizados de compartilhamento de carga se tornem amplamente disponíveis, a disponibilidade limitada de carregadores em edifícios multifamiliares continuará a frear o crescimento de locações de curto prazo em cidades densamente povoadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Empresas Impulsionam o Crescimento Comercial

Os veículos comerciais têm projeção de crescimento a um CAGR de 19,09% até 2030, enquanto os automóveis de passeio retiveram uma participação de 74,25% em 2024. As metas de descarbonização corporativa impulsionam as frotas de logística em direção a vans e caminhões elétricos, e a redução de 12,8% de CO₂ da FamilyMart destaca como a otimização de rotas multiplica os ganhos de sustentabilidade para os locatários. Os contratos de bateria como serviço eliminam os custos iniciais do conjunto de baterias, alinhando os pagamentos ao consumo de energia e criando fluxos de valor de armazenamento em rede de segunda vida que melhoram a economia do tamanho do mercado de locação de veículos elétricos no Japão para usuários de alta quilometragem.

A locação de automóveis de passeio se expande à medida que motoristas mais jovens preferem o acesso à propriedade e adotam a cobrança transparente baseada em uso. Os planos NORIDOKI MINI e Seven Max FREE da Joycal demonstram como saídas sem penalidade e atualizações de médio prazo combatem os receios de obsolescência tecnológica. A densidade de carregadores urbanos e os programas de subsídio para condomínios reduzem as barreiras de recarga domiciliar, reforçando a demanda por automóveis de passeio mesmo quando os segmentos comerciais capturam o maior CAGR no mercado de locação de veículos elétricos no Japão.

Por Tipo de Propulsão: O Hidrogênio Ganha Ritmo

Os veículos elétricos a bateria ainda detêm 66,33% do volume de 2024 graças às redes de recarga maduras e à queda nos preços das baterias. As parcerias de análise de valor residual entre ORIX, EVolity e Panasonic padronizam os dados de estado de saúde, permitindo que os locadores aprimorem as avaliações ao final do contrato. Os híbridos plug-in diminuem à medida que a ansiedade de autonomia se dissipa, enquanto os veículos elétricos a bateria habilitados para V2G geram receita de capacidade de rede que pode ser compartilhada entre locadores e locatários, ampliando as vantagens de custo total de propriedade.

Os veículos elétricos a célula de combustível registram o CAGR mais rápido de 23,93% porque os subsídios governamentais para postos de hidrogênio reduzem o tempo de inatividade para reabastecimento em rotas de carga pesada. A fusão Honda-Nissan tem como alvo plataformas compartilhadas de pilha e software que reduzirão os custos dos componentes e ampliarão a disponibilidade de modelos de veículos elétricos a célula de combustível para locadores de frotas, garantindo uma opção diferenciada ao lado dos veículos elétricos a bateria na composição da participação do mercado de locação de veículos elétricos no Japão.

Por Usuário Final: Política Lidera, Plataformas Escalam

As agências governamentais comandaram 30,55% da participação do mercado de locação de veículos elétricos no Japão em 2024, após os ministérios firmarem rotações de frotas de emissão zero por meio de contratos de longo prazo. As diretrizes de aquisição favorecem estruturas de despesas operacionais previsíveis, permitindo que as agências atinjam marcos de neutralidade de carbono sem picos no orçamento de capital e divulguem o progresso em relatórios anuais de sustentabilidade.

As plataformas de compartilhamento de viagens e entrega estão crescendo a um CAGR de 20,24%, catalisadas pela legislação de abril de 2024 que permite aos titulares de licenças de táxi gerenciar o compartilhamento de viagens baseado em aplicativos. Os operadores optam por contratos de locação de curto a médio prazo com cobrança indexada por quilômetro para ajustar as frotas em tempo real. As frotas corporativas permanecem a segunda maior fatia, e os consumidores individuais optam cada vez mais por pacotes combinados de seguro e manutenção que simplificam o orçamento e minimizam o risco de propriedade.

Por Duração: A Flexibilidade Ganha Preferência

Os contratos de longo prazo (>3 anos) ainda detêm 34,81% do tamanho do mercado de locação de veículos elétricos no Japão porque agências e grandes empresas precisam de certeza de custos por vários anos. Esses usuários valorizam pagamentos mensais fixos que espelham os cronogramas de depreciação e protegem os orçamentos da volatilidade dos preços de combustível, especialmente para vans comerciais de alta quilometragem.

Os contratos de longo prazo (3 anos) ainda detêm 34,81% do tamanho do mercado de locação de veículos elétricos no Japão porque agências e grandes empresas precisam de certeza de custos por vários anos. Esses usuários valorizam pagamentos mensais fixos que espelham os cronogramas de depreciação e protegem os orçamentos da volatilidade dos preços de combustível, especialmente para vans comerciais de alta quilometragem, com oscilações sazonais de demanda. Os contratos de médio prazo (1 a 3 anos) fazem a ponte ao oferecer opções de atualização tecnológica sem renegociação constante.

Análise Geográfica

Os corredores metropolitanos — Tóquio, Osaka e Nagoia — dominam a adoção porque redes densas de carregadores, esquemas de subsídio para condomínios e concentrações de sedes corporativas convergem para criar massa crítica. Os hubs Rail & Car Share da Park24 integram o acesso ferroviário com veículos elétricos locados, ampliando o alcance dos passageiros e apoiando a utilização de automóveis de passeio em escala. As prefeituras costeiras também se beneficiam de terminais de importação próximos que agilizam a entrada de veículos, mas precisam gerenciar maior exposição a atrasos no transporte marítimo que podem repercutir no agendamento de locações.

As prefeituras rurais ficam para trás devido à escassez de recarga e às menores densidades de frotas, fatores que elevam os prêmios de risco operacional incorporados nos preços de locação. Os programas governamentais de mobilidade agora financiam pools comunitários de veículos elétricos voltados para o acesso a cuidados médicos e educação, semeando demanda futura quando a infraestrutura chegar. As empresas de locação exploram modelos de mini-hub com carregadores lentos assistidos por energia solar para preencher a lacuna e testar a viabilidade em áreas de baixa densidade populacional antes de comprometer ativos maiores.

O realinhamento da produção dos fabricantes de equipamentos originais domésticos visa criar nós de manufatura regionais que, após 2027, poderiam reequilibrar o peso do mercado em direção a Kyushu e Tohoku, à medida que o fornecimento localizado estabiliza as janelas de entrega e reduz os custos logísticos. Esses novos clusters têm projeção de encurtar os prazos de entrega do revendedor ao cliente, reduzir as emissões de frete de entrada e fomentar ecossistemas de fornecedores locais que podem atender às frotas locadas com maior eficiência. A dispersão geográfica resultante pode gradualmente estreitar a lacuna de adoção entre mercados urbanos e não urbanos.

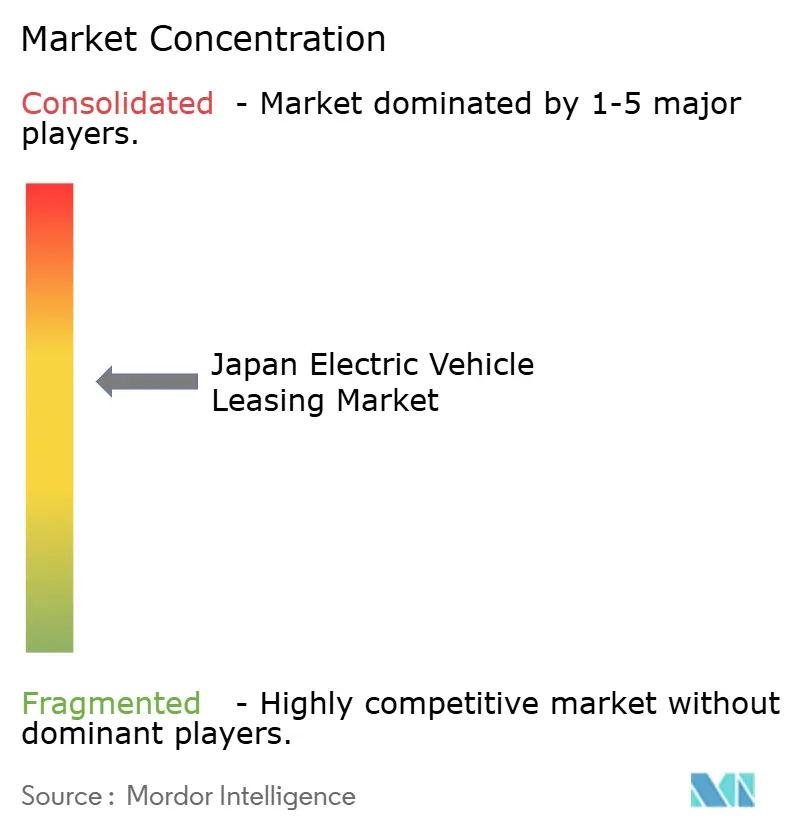

Cenário Competitivo

Os gigantes financeiros estabelecidos aproveitam a escala para negociar preços favoráveis com os fabricantes de equipamentos originais, ao mesmo tempo em que incorporam ferramentas analíticas para reduzir os buffers de risco residual. A ORIX integra a pontuação de saúde da bateria com a telemática para refinar as curvas de avaliação de ativos, e o KINTO da Toyota Financial Services agrupa seguro, manutenção e armazenamento sazonal de pneus em uma única taxa que ressoa com famílias avessas ao risco. A Sumitomo Mitsui Auto Service realiza venda cruzada de locações de energia solar e armazenamento de bateria para operadores de depósitos, reforçando relacionamentos duradouros com clientes e desbloqueando receitas de energia agrupadas.

Os disruptores conquistam nichos por meio de estruturas contratuais flexíveis e vínculos com o mercado de energia que os titulares não conseguem replicar rapidamente. A ALTNA retém a propriedade da bateria para monetizar oportunidades de rede de segunda vida, permitindo que as taxas de locação do chassi inicial sejam inferiores às ofertas tradicionais. Os novos entrantes ricos em telemetria criam modelos de pagamento por uso que alinham os custos com os ritmos de receita da economia gig, e os painéis de gestão de frotas definidos por software oferecem aos locatários relatórios de ESG em tempo real que simplificam a conformidade.

As tendências de consolidação no exterior — como a fusão da ALD Automotive com a LeasePlan — sinalizam pressão crescente para que os players japoneses escalem ou se especializem sem diluir a qualidade do serviço. As alianças domésticas entre montadoras e empresas de locação agora priorizam a prontidão para veículo-para-rede, para que as frotas possam obter receita no mercado de capacidade. O campo competitivo, portanto, depende de quem consegue combinar eficiência no financiamento de ativos, transparência na saúde da bateria e expertise em serviços de energia, enquanto navega pelas rigorosas regulamentações de proteção ao consumidor e privacidade de dados do Japão.

Líderes do Setor de Locação de Veículos Elétricos no Japão

ORIX Auto Corporation

Sumitomo Mitsui Auto Service Co., Ltd.

Nippon Car Solutions Co., Ltd.

Tokyo Century Corp. (Nippon Rent-A-Car)

Toyota Financial Services Corp. (KINTO)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Joycal Japan lançou o plano de locação de automóveis flexível Seven Max FREE, que permite a rescisão sem penalidade após 25 meses, aumentando a flexibilidade do consumidor enquanto preserva pagamentos previsíveis.

- Novembro de 2024: A JA Mitsui Leasing e a Fujitsu iniciaram testes com veículos das Cooperativas Agrícolas do Japão para acelerar a adoção de veículos elétricos comerciais nas regiões agrícolas.

- Junho de 2024: A Honda e a Mitsubishi estabeleceram a ALTNA Co. Ltd., uma joint venture 50/50 para avançar nos modelos de locação de veículos elétricos e nas aplicações de armazenamento de bateria de segunda vida.

Escopo do Relatório do Mercado de Locação de Veículos Elétricos no Japão

| Automóveis de Passeio |

| Veículos Comerciais |

| Veículos Elétricos a Bateria |

| Veículos Elétricos Híbridos Plug-In |

| Veículos Elétricos a Célula de Combustível |

| Clientes Individuais |

| Frotas Corporativas |

| Agências Governamentais |

| Plataformas de Compartilhamento de Viagens e Entrega |

| Curto Prazo (Menos de 12 meses) |

| Médio Prazo (1 a 3 anos) |

| Longo Prazo (Mais de 3 anos) |

| Por Tipo de Veículo | Automóveis de Passeio |

| Veículos Comerciais | |

| Por Tipo de Propulsão | Veículos Elétricos a Bateria |

| Veículos Elétricos Híbridos Plug-In | |

| Veículos Elétricos a Célula de Combustível | |

| Por Usuário Final | Clientes Individuais |

| Frotas Corporativas | |

| Agências Governamentais | |

| Plataformas de Compartilhamento de Viagens e Entrega | |

| Por Duração | Curto Prazo (Menos de 12 meses) |

| Médio Prazo (1 a 3 anos) | |

| Longo Prazo (Mais de 3 anos) |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de locação de veículos elétricos no Japão em 2025?

O mercado está em USD 1,11 bilhão em 2025 e está projetado para crescer rapidamente para USD 2,53 bilhões até 2030.

Qual CAGR é esperado para a locação de VE no Japão entre 2025 e 2030?

Um robusto CAGR de 17,91% é previsto à medida que incentivos, infraestrutura e políticas de ESG convergem.

Qual grupo de usuários finais está crescendo mais rapidamente na locação de VE no Japão?

As plataformas de compartilhamento de viagens e entrega lideram com um CAGR de 20,24% até 2030.

Como os contratos de curto prazo estão afetando a dinâmica do mercado?

Os contratos flexíveis de menos de 12 meses estão se expandindo a um CAGR de 19,64%, atendendo à demanda por agilidade tecnológica e eficiência no balanço patrimonial.

Página atualizada pela última vez em: