Tamanho e Participação do Mercado de Equipamentos de Carregamento para Veículos Elétricos no Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

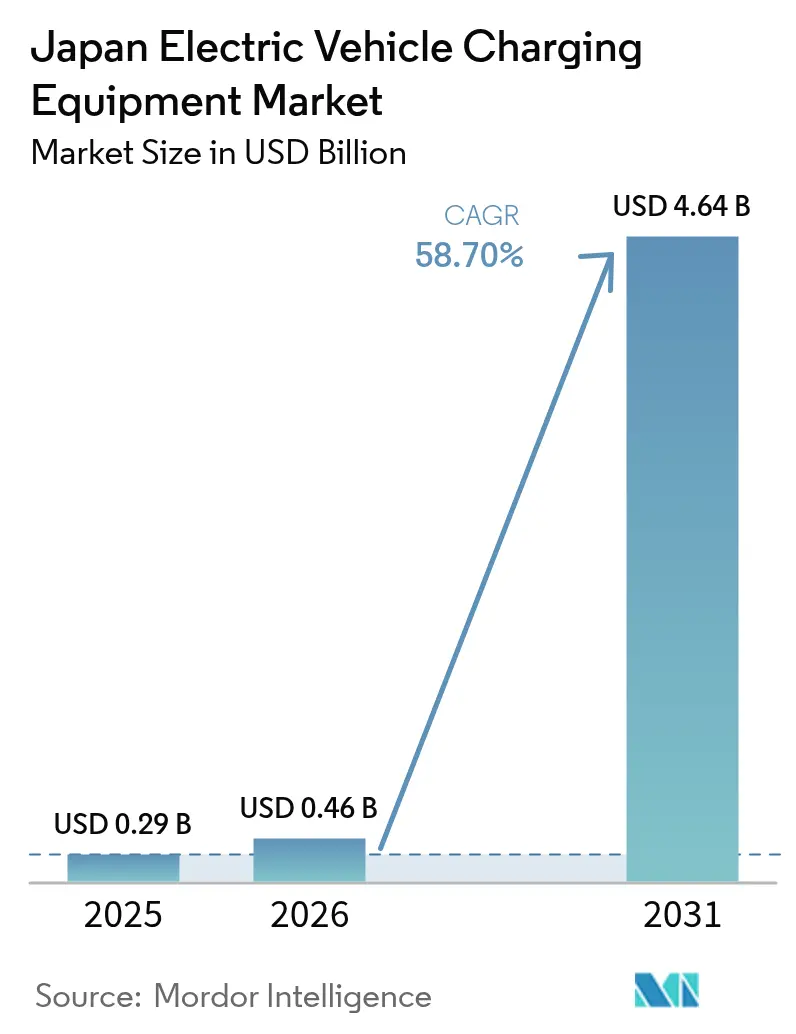

| Tamanho do mercado no ano base (2025) | 0.29 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 58.70% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Carregamento para Veículos Elétricos no Japão por Mordor Intelligence

O tamanho do mercado de equipamentos de carregamento para VE no Japão foi avaliado em USD 0,29 bilhão em 2025 e estima-se que cresça de USD 0,46 bilhão em 2026 para atingir USD 4,64 bilhões até 2031, a uma CAGR de 58,70% durante o período de previsão (2026-2031). O mercado de equipamentos de carregamento para VE no Japão é impulsionado pela proibição de vendas de veículos a gasolina em 2035, pelos elevados investimentos em crescimento verde e pela integração nacional de carregadores bidirecionais no sistema elétrico. Os mandatos de eletrificação corporativa emitidos pelos principais grupos keiretsu conferem ao mercado de equipamentos de carregamento para VE no Japão uma base de demanda previsivelmente estável, permitindo uma expansão mais rápida da rede e economias de escala antecipadas em comparação com os modelos orientados ao consumidor. Os avanços tecnológicos — especialmente os cabos resfriados a líquido, os cabos compostos e os protocolos de próxima geração CHAdeMO/ChaoJi — posicionam os equipamentos como ativos da rede elétrica, em vez de simples hardware de abastecimento. A coerência das políticas entre os ministérios e as prefeituras sustenta os fluxos de subsídios que reduzem os períodos de retorno do investimento, enquanto a inovação em componentes reduz o custo total de propriedade. Embora o mercado de equipamentos de carregamento para VE no Japão permaneça moderadamente fragmentado, as concessionárias de energia emergiram como orquestradoras centrais do ecossistema, desbloqueando novas receitas por meio de programas de resposta à demanda.

Principais Conclusões do Relatório

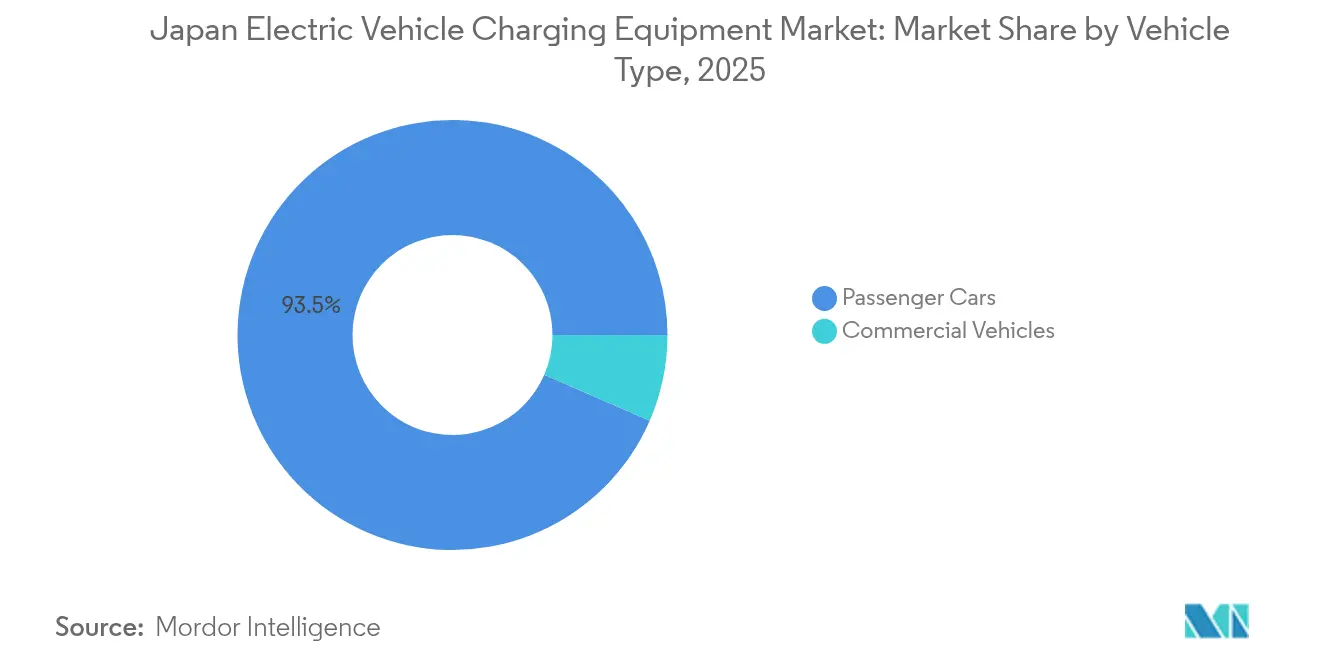

- Por tipo de veículo, os automóveis de passeio lideraram o mercado de equipamentos de carregamento para veículos elétricos no Japão com 93,48% de participação de mercado em 2025, enquanto os veículos comerciais devem expandir a uma CAGR de 64,30% até 2031.

- Por equipamento de carregamento, a categoria Outros (blocos de terminais, medidores de energia, mecanismos de segurança, etc.) deteve uma participação de 33,62% do mercado de equipamentos de carregamento para veículos elétricos no Japão em 2025, e cabos e cordões estão previstos para o crescimento mais rápido, com uma CAGR de 63,90% até 2031.

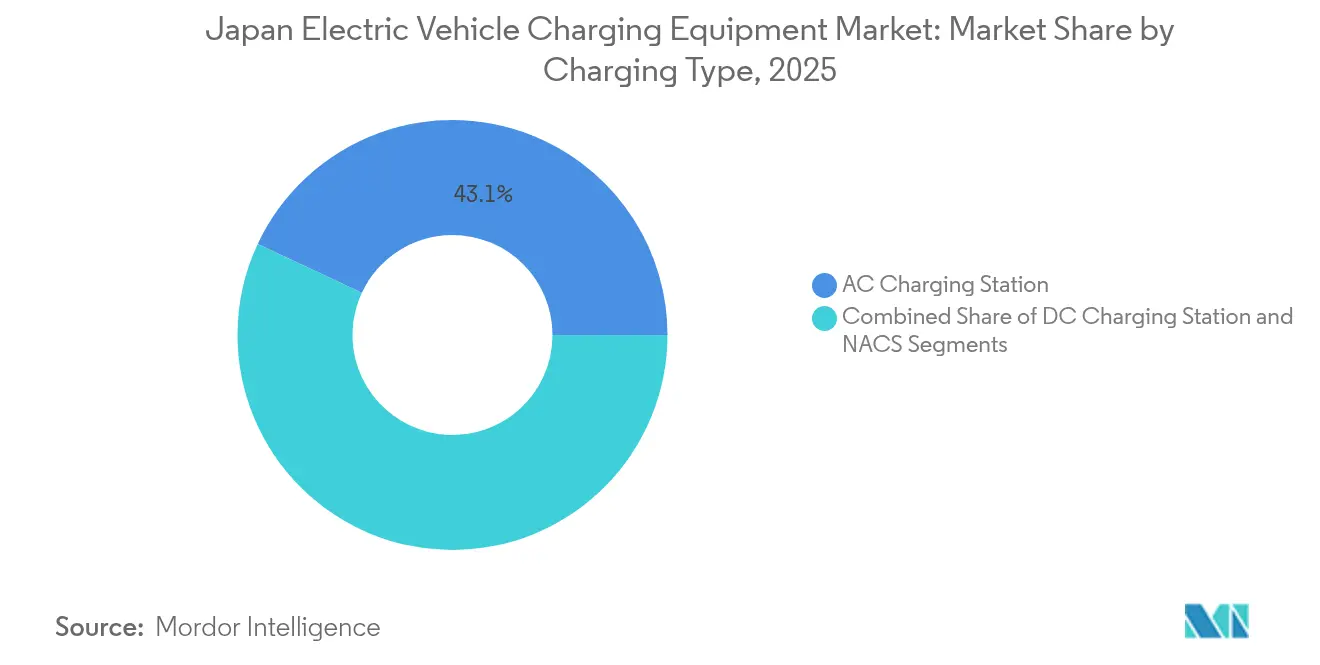

- Por tipo de carregamento, as estações CA capturaram 43,05% do mercado de equipamentos de carregamento para veículos elétricos no Japão em 2025 e estão previstas para crescer a uma CAGR de 64,70% até 2031.

- Por tipo de aplicação, o carregamento residencial representou 82,95% da participação do mercado de equipamentos de carregamento para veículos elétricos no Japão em 2025, enquanto o carregamento público deve crescer a uma CAGR de 91,80% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Equipamentos de Carregamento para Veículos Elétricos no Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibição de Vendas de Veículos a Gasolina em 2035 | +12.8% | Tóquio, Kanagawa, Osaka, Aichi | Longo prazo (≥ 4 anos) |

| Mandatos de Eletrificação de Frotas ESG | +8.5% | Tóquio, Kanagawa, Osaka | Médio prazo (2-4 anos) |

| Fundo de Crescimento Verde do METI | +6.2% | Tóquio, Kanagawa, Aichi, Fukuoka | Curto prazo (≤ 2 anos) |

| Tarifa V2H (Veículo-Para-Casa) | +4.1% | Tóquio, Kanagawa, Chiba, Saitama | Médio prazo (2-4 anos) |

| Demanda por Carregadores Bidirecionais | +3.9% | Yamanashi, Miyazaki, Kochi, Tokushima | Longo prazo (≥ 4 anos) |

| Projetos-Piloto de Carregadores em Vias Públicas | +2.7% | Osaka, Kyoto, Hyogo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Estímulo à Transição para VE pela Proibição de Vendas de Veículos a Gasolina no Japão em 2035

A proibição elimina a ambiguidade das políticas e acelera o investimento em equipamentos, pois os fornecedores do mercado de equipamentos de carregamento para VE japonês podem modelar com confiança fluxos de caixa de dez anos. O governo japonês reservou trilhões para a expansão da infraestrutura de carregamento e estabeleceu uma meta de 300.000 pontos de carregamento públicos até 2030, uma expansão de quase oito vezes. As frotas comerciais também devem cumprir a norma, gerando uma demanda imediata por carregamento em depósitos que sustenta a CAGR significativa do mercado de equipamentos de carregamento para VE no Japão. Tóquio e as prefeituras adjacentes atraem a maior parte dos financiamentos iniciais, refletindo a densidade populacional e a concentração de sedes corporativas.

Mandatos Corporativos de Eletrificação de Frotas ESG pelos Grupos Keiretsu

No Japão, o sistema keiretsu distintivo transforma a adoção de veículos elétricos (VE) de simples escolhas dos consumidores em estratégias corporativas unificadas, gerando padrões únicos de demanda por infraestrutura não observados nos mercados ocidentais. Algumas empresas japonesas se comprometeram a ter frotas comerciais totalmente eletrificadas até 2030, fixando contratos de longo prazo para carregadores em fábricas e centros logísticos. As vantagens de escala reduzem os custos de instalação por ponto e aceleram o retorno sobre o investimento, especialmente nos cinturões econômicos de Kanto e Kansai.

Subsídios para Carregadores de Alta Potência sob o Fundo de Crescimento Verde do METI

O programa de subsídios do Japão para o exercício fiscal 2024-2025 visa especificamente a infraestrutura de carregamento de alta potência, abordando a lacuna crítica entre as instalações atuais dominadas por CA e os requisitos futuros de carregamento rápido. O foco do programa em instalações acima de 150 kW sinaliza a mudança estratégica do Japão rumo ao suporte a viagens de maior distância e às operações de veículos comerciais, áreas onde a infraestrutura atual ainda é insuficiente. As regras do subsídio exigem funções de integração à rede elétrica, conferindo aos fabricantes domésticos de eletrônica de potência uma vantagem inicial. Os subsídios concentrados em Tóquio, Aichi e Fukuoka aumentam a utilização e reduzem o período de retorno para menos de quatro anos.

Tarifas Premium V2H das Concessionárias de Energia

As concessionárias de energia tratam as baterias de VE como armazenamento distribuído que pode alimentar a rede quando os preços spot no atacado disparam. Nos novos planos de precificação dinâmica, residências com carregadores bidirecionais recebem valores significativos por kWh exportado durante os picos noturnos. A oportunidade de arbitragem reduz o período de retorno de um carregador residencial de 7 kW de parede para menos de três anos, fortalecendo o caso de negócio para o consumidor no mercado japonês de equipamentos de carregamento para VE. As concessionárias também evitam custosas partidas de turbinas a gás ao aproveitar a capacidade agregada dos veículos, o que as ajuda a cumprir as metas de intensidade de carbono sem investir em baterias estacionárias. As prefeituras ao redor de Tóquio lideram o crescimento de assinaturas por combinarem alta penetração de energia solar em telhados com metas rigorosas de estabilidade da rede[1]"Roteiro de Desenvolvimento do Protocolo CHAdeMO," Associação CHAdeMO, chademo.com.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aprovações Lentas para Retrofit em Condomínios | -3.2% | Tóquio, Kanagawa, Osaka, Kyoto | Longo prazo (≥ 4 anos) |

| Altos Custos de Arrendamento de Terrenos | -2.8% | Tóquio, Kanagawa, Osaka, Aichi | Médio prazo (2-4 anos) |

| Fragmentação de Padrões CHAdeMO / CCS / NACS | -1.9% | Tóquio, Kanagawa, Osaka, Aichi | Médio prazo (2-4 anos) |

| Baixas Taxas de Utilização em Áreas Rurais | -1.4% | Hokkaido, Tohoku, áreas rurais de Kyushu | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aprovações Lentas para Retrofit em Condomínios sob a Lei de Gestão de Edifícios

A Lei de Gestão de Edifícios do Japão exige o consentimento unânime de todos os proprietários de condomínios para modificações elétricas de grande porte. Este requisito representa obstáculos significativos para a instalação de estações de carregamento residenciais, especialmente em áreas urbanas dominadas por condomínios. Embora a lei tenha sido elaborada para modificações tradicionais em edifícios, ela não contempla as especificidades da implantação de infraestrutura para VE. Nesse contexto, as decisões tomadas por proprietários individuais podem ter implicações de grande alcance na capacidade elétrica geral e nos sistemas de segurança do edifício. À medida que a adoção de VE cresce rapidamente, essas restrições se intensificam, gerando gargalos de infraestrutura. Consequentemente, muitos novos proprietários de VE são direcionados para soluções de carregamento público, o que eleva os custos operacionais e reduz o apelo da adoção de VE.

Altos Custos de Arrendamento de Terrenos para Estações de Carregamento Rápido Público Próximas a Rodovias

Os locais privilegiados para estações de carregamento rápido público, especialmente os próximos a rodovias e centros urbanos, apresentam tarifas elevadas de arrendamento de terrenos. Esses valores premium comprometem a rentabilidade dos operadores de carregamento, mesmo com altas taxas de utilização. Nas áreas metropolitanas, os custos sobem ainda mais. Essa pressão financeira empurra os operadores em direção a locais secundários com menor visibilidade e acessibilidade. Essa mudança reduz a conveniência da rede e dificulta as taxas de adoção, especialmente entre os consumidores preocupados com as limitações de autonomia. Esse desafio é mais pronunciado na implantação de estações de carregamento rápido CC. Suas maiores demandas de potência resultam em investimentos de infraestrutura mais elevados, que os operadores devem recuperar ao longo de um menor número de sessões de carregamento do que as instalações CA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: As Frotas Corporativas Reformulam a Demanda por Equipamentos

Os automóveis de passeio detiveram uma participação de 93,48% no mercado de equipamentos de carregamento para VE no Japão em 2025, fornecendo a carga base para a maioria das redes públicas. Os veículos comerciais, no entanto, registram uma CAGR de 64,30%, direcionando os fabricantes de equipamentos para blocos CC de nível de depósito e softwares avançados de programação de carga. Os contratos de eletrificação de frotas são tipicamente plurianuais, permitindo que os fornecedores assegurem receitas recorrentes de manutenção e prevejam a demanda por peças com maior precisão. Empresas de logística como Yamato e Sagawa implantam centros de megawatt que funcionam também como microrredes, utilizando baterias estacionárias para reduzir picos de demanda e vender serviços auxiliares às concessionárias. Essas grandes instalações criam benefícios secundários para motoristas de varejo quando os operadores abrem a capacidade excedente noturna ao público.

A transição corporativa também impulsiona a inovação em durabilidade dos conectores e integração de pagamentos, pois os casos de uso de frotas exigem milhares de ciclos de acoplamento e faturamento centralizado. O maior volume de uso acelera os ciclos de substituição de hardware, expandindo o mercado de pós-venda para cabos, vedações e equipamentos de comutação. Os fornecedores que combinam hardware com painéis SaaS de gestão de frotas obtêm proteção de margem, pois a rotatividade de software permanece baixa uma vez integrado aos fluxos de trabalho logísticos. À medida que a adoção corporativa escala, espera-se que a participação comercial no tamanho do mercado de equipamentos de carregamento para VE no Japão aumente, mesmo que os automóveis de passeio permaneçam numericamente dominantes.

Por Equipamento de Carregamento: Cabos e Cordões Superam os Pilares Tradicionais

A categoria Outros (blocos de terminais, medidores de energia, mecanismos de segurança, etc.) deteve 33,62% da participação do mercado de equipamentos de carregamento para VE no Japão em 2025, mas cabos e cordões devem crescer a uma CAGR de 63,90%. O revestimento composto leve reduz a massa do cabo em 40%, mitigando o esforço ergonômico e reduzindo as chamadas de manutenção relacionadas a conectores caídos. As empresas domésticas co-desenvolvem esses projetos com fornecedores de resinas, assegurando contratos de fornecimento exclusivos que sustentam as margens. As economias de escala nos componentes reduzem significativamente o custo por unidade, ampliando a adoção entre pequenos operadores independentes.

Os pilares pedestal tradicionais enfrentam restrições de espaço urbano, levando os fornecedores a lançar suportes de parede slim que se encaixam nos postes de iluminação de estacionamentos existentes. Fontes de alimentação e painéis de controle acompanham o crescimento geral do tamanho do mercado de equipamentos de carregamento para VE no Japão, mas recebem um impulso incremental com a adoção de MOSFETs de carboneto de silício, melhorando significativamente a eficiência de conversão. As atualizações de interoperabilidade seguem o roteiro ChaoJi do CHAdeMO, garantindo que o novo hardware permaneça compatível com versões anteriores dos veículos. Os fornecedores que oferecem conjuntos completos de hardware conquistam licitações municipais porque o agrupamento simplifica as auditorias de aquisição. A disputa por componentes sublinha, portanto, como ajustes de engenharia incrementais podem movimentar grandes volumes de receita em um mercado em rápida expansão.

Por Tipo de Carregamento: Dominância CA Reforçada pelo Valor Bidirecional

As estações CA representaram 43,05% da participação do mercado de equipamentos de carregamento para VE no Japão em 2025 e vão expandir a uma CAGR de 64,70% à medida que os casos de uso residencial V2H se multiplicam. As unidades residenciais são agora fornecidas com firmware pré-instalado de fábrica habilitando exportação de 20 kW, suficiente para cobrir as cargas noturnas de pico das áreas comuns de um típico edifício de apartamentos japonês. As concessionárias recompensam a participação bidirecional, compensando as durações de carregamento mais longas do que as de CC. A funcionalidade adicional aumenta a utilização dos equipamentos mesmo quando os veículos estão estacionados, transformando o tempo ocioso em receita tanto para o proprietário quanto para o operador. Nas prefeituras suburbanas, os construtores integram carregadores de parede CA em pacotes de novas residências, acrescentando apenas cerca de 1% ao custo de construção, porém valorizando o imóvel.

Os carregadores rápidos CC mantêm primazia ao longo das rodovias e em depósitos de frotas, onde o tempo de rotatividade dita a economia das rotas. Os módulos de potência de carboneto de silício e os cabos resfriados a líquido permitem um rendimento significativo que recarrega pacotes de 100 kWh de próxima geração em menos de 10 minutos. No entanto, as atualizações da rede elétrica ficam para trás nos centros históricos, canalizando os investimentos para parques logísticos periféricos com capacidade ampla. O protocolo NACS permanece em avaliação; os adaptadores piloto da Panasonic alcançam um handshake confiável, mas aguardam aprovação governamental. Assim, o crescimento CC, embora rápido, permanece atrelado às realidades de infraestrutura que as unidades CA contornam por meio de demandas de amperagem mais baixas.

Por Tipo de Aplicação: Redes Públicas Fecham a Lacuna Urbana

As instalações residenciais representaram 82,95% do tamanho do mercado de equipamentos de carregamento para VE no Japão em 2025, favorecidas pelos proprietários de casas unifamiliares que podem acessar tarifas noturnas reduzidas. No entanto, os obstáculos ao retrofit em condomínios direcionam os motoristas urbanos para carregadores públicos ou no local de trabalho, impulsionando uma CAGR de 91,80% para as aplicações públicas. Os proprietários de imóveis comerciais implantam clusters de oito baias para monetizar o tempo de permanência nos estacionamentos, relatando aumentos nas vendas auxiliares à medida que os motoristas de VE permanecem durante as sessões de carregamento. Os municípios integram postes CA de beira de calçada em atualizações de cidades inteligentes, usando sensores de IoT para ajustar dinamicamente as tarifas de estacionamento com base na carga da rede. Esse modelo de política se expande dos bairros de Tóquio para Osaka e Fukuoka, ampliando a densidade da rede pública.

O carregamento no local de trabalho emerge como um modelo híbrido: os funcionários reservam vagas CA por meio de aplicativos móveis, enquanto a capacidade ociosa ao meio-dia alimenta energia de volta ao edifício sob uma tarifa interna. O caso de uso duplo melhora os períodos de retorno e está alinhado com as auditorias de sustentabilidade corporativa. Setores de destino como hotelaria e varejo de grande porte aderem à tendência, instalando carregadores para atrair viajantes conscientes com o meio ambiente. Os fabricantes de hardware respondem com projetos modulares que variam de duas a dezesseis cabeças sem novos transformadores, facilitando as decisões de investimento. Até 2031, a fatia pública do mercado de equipamentos de carregamento para VE no Japão deve rivalizar com o segmento residencial, sinalizando um ecossistema maduro de dois canais.

Análise Geográfica

O cluster metropolitano de Tóquio domina o mercado de equipamentos de carregamento para VE no Japão, sustentado por uma população densa, elevado PIB per capita e planos municipais climáticos progressistas. A região metropolitana se beneficia de subsídios sobrepostos: a prefeitura de Tóquio cobre custos significativos de hardware de carregamento para pequenas empresas, enquanto os subsídios nacionais do METI cobrem as taxas de conexão à rede. As sedes corporativas em Marunouchi e Shinjuku determinam o carregamento no local de trabalho, acelerando a penetração de equipamentos em torres comerciais. As altas taxas de utilização garantem fluxos de caixa robustos que atraem fundos de infraestrutura.

Os campeões industriais Toyota e Nissan impulsionam a demanda por equipamentos nas regiões de Chubu e Kansai ao eletrificar seus braços logísticos. As prefeituras de Aichi e Kanagawa cooperam com as concessionárias para pré-aprovar atualizações de transformadores, reduzindo significativamente os prazos de construção. Essas áreas funcionam também como campos de teste para protótipos ultrarrápidos ChaoJi, conferindo aos fornecedores domésticos uma vantagem em campo próprio. Os clusters manufatureiros também integram carregadores com energia solar em telhados e plantas de cogeração, criando microrredes que vendem serviços de controle de frequência à rede principal. Consequentemente, os governos regionais posicionam a infraestrutura de VE tanto como uma alavanca de política industrial quanto como uma ferramenta de transição energética, ampliando o alcance do mercado japonês de equipamentos de carregamento para VE.

As prefeituras rurais, especialmente Yamanashi, Miyazaki e Kochi, adotam carregadores principalmente para absorver os excedentes solares do meio-dia. Os postes CA com buffer de bateria suavizam a intermitência e fornecem energia de emergência durante tufões e terremotos, uma característica crítica de resiliência. Os baixos volumes de tráfego reduzem a rentabilidade isolada, então os governos locais agrupam os carregadores a campanhas de turismo que destacam ecorotas e hospedagens sustentáveis. Embora cada local rural contribua com receitas modestas, em conjunto eles garantem cobertura nacional e ampliam a licença social de expansão do mercado de equipamentos de carregamento para VE no Japão.

Panorama regulatório

A implantação de equipamentos de recarga de VEs no Japão é moldada em grande parte pelo Ministério da Economia, Comércio e Indústria (METI) e pelo esquema de subsídio de infraestrutura para Veículos de Energia Limpa (CEV) administrado pelo Next Generation Vehicle Promotion Center. Os sinais políticos atuais combinam metas de implantação de longo prazo, incluindo um impulso de infraestrutura de 150.000 unidades de recarga até 2030 com uma meta de carregadores rápidos públicos, com janelas de financiamento plurianuais (FY2026 e FY2027). Essa estrutura ajuda a reduzir o risco de construções de prazo mais longo, como centros de recarga em rodovias.

A conformidade e a elegibilidade estão vinculadas a certificações e normas. Em 2024, a JARI-RB atualizou a certificação EVSE para equipamentos de CA de maior potência, com a capacidade de corrente nominal elevada de 30A para 50A (até 10 kW), enquanto a versão anterior de 2014 expirou em 31 de março de 2025. Isso aperta o ciclo de renovação para fornecedores e instaladores. Os requisitos vinculados a subsídios também reforçam as expectativas de interoperabilidade, com o suporte a CHAdeMO posicionado como um pré-requisito prático para o apoio nacional. Em 20 de novembro de 2025, o METI anunciou vias adicionais de solicitação de subsídio de longo prazo para Áreas de Serviço de Rodovias e Áreas de Estacionamento, a fim de considerar durações de construção mais longas e a complexidade da conexão à rede elétrica.

Análise da cadeia de valor

A cadeia de valor de equipamentos de recarga de VEs no Japão inclui insumos upstream de eletrônica de potência e cabeamento (dispositivos de comutação, medidores, mecanismos de segurança, módulos de carbeto de silício, cabos com refrigeração líquida e conjuntos de cabos compostos), fabricantes de carregadores midstream e integradores de sistemas (carregadores de parede CA, carregadores rápidos CC, unidades bidirecionais V2H e sistemas em contêiner com armazenamento de bateria), e implantação e operações downstream por concessionárias, operadores de pontos de recarga, anfitriões de locais (varejo, locais de trabalho, depósitos, áreas de serviço de rodovias) e redes de instaladores que lidam com licenciamento, obras civis e interconexão com a rede elétrica. A administração de subsídios por meio do programa CEV é um portão de entrada para muitos projetos, moldando as escolhas da lista de materiais (BOM) e impulsionando a demanda por equipamentos certificados e funções de integração com a rede.

A distribuição e a comercialização dependem cada vez mais de ecossistemas de software e pagamento que conectam motoristas e frotas a redes multioperadoras, o que eleva o papel das plataformas ao lado do hardware. Em junho de 2026, a PLUGO Inc. anunciou a compatibilidade de seus equipamentos de recarga com o serviço de recarga de VEs TOYOTA Wallet, ilustrando como a interoperabilidade com serviços de pagamento e autenticação amplamente utilizados pode influenciar a seleção e a utilização de equipamentos. A cadeia também reflete uma mudança em direção a hardware público de maior potência alinhado com as diretrizes de infraestrutura do METI, particularmente para locais em rodovias, enquanto a adoção residencial e em locais de trabalho é apoiada pela atenção política a dispositivos V2H e de fornecimento externo de energia. Isso é reforçado pela publicação do METI em junho de 2026 de resumos de subsídios abrangendo equipamentos de carga/descarga V2H e dispositivos de fornecimento externo de energia.

Cenário Competitivo

O mercado de estações de carregamento para VE no Japão apresenta fragmentação moderada, indicando oportunidades significativas de consolidação à medida que o setor amadurece. A dinâmica competitiva favorece as empresas que combinam capacidades de hardware com plataformas de software, viabilizando soluções integradas que atendem aos requisitos de carregamento de veículos e de gestão da rede elétrica. Essa integração se torna valiosa à medida que as concessionárias buscam parceiros para programas de resposta à demanda e serviços de estabilização da rede.

As parcerias estratégicas se multiplicam: concessionárias como a Tokyo Electric Power firmam acordos de compartilhamento de receita que concedem aos fornecedores de equipamentos janelas tarifárias preferenciais em troca de participação em resposta à demanda. Startups como a PowerX introduzem carregadores integrados com baterias em contêineres, reduzindo o pico de demanda e conquistando um nicho em portos com escassez de terrenos. As fusões e aquisições transfronteiriças se aceleram; a aquisição da eks Energy pela Hitachi Energy assegura eletrônica de potência avançada que reduz consideravelmente os prazos de instalação.[2]Kelsey Misbrener, "Hitachi conclui aquisição total da eks Energy", Solar Power World, solarpowerworldonline.com

O foco de inovação migra do hardware puro para ecossistemas de pilha completa que abrangem módulos de pagamento, autenticação e negociação de energia. Os fornecedores que incorporam manutenção preditiva baseada em IA reduzem significativamente o tempo de inatividade, um diferencial em licitações de franquias. A pressão competitiva reduz o preço por quilowatt instalado em cerca de 8% ao ano, mas os contratos de serviço amortecem a erosão das margens. Os investidores favorecem empresas que oferecem soluções de ponta a ponta porque a integração vertical simplifica a avaliação de riscos. À medida que a consolidação avança, o mercado de equipamentos de carregamento para VE no Japão caminha para um oligopólio de líderes em hardware mais software capazes de viabilizar implantações de múltiplos gigawatts.

Líderes do Setor de Equipamentos de Carregamento para Veículos Elétricos no Japão

ABB

Delta Electronics Inc.

Toyota Connected Corporation

ENECHANGE Ltd.

Schneider Electric SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades se concentram em anfitriões de locais de maior visibilidade e categorias de equipamentos de maior potência que se alinham às metas nacionais de implantação e às estruturas de financiamento que as sustentam. O METI e órgãos executores relacionados continuam a direcionar as instalações para recarga pública de maior potência, incluindo diretrizes voltadas para rodovias, apoiadas por janelas de subsídio plurianuais que sustentam construções complexas. Isso cria espaço para fornecedores capazes de entregar hardware certificado com recursos de integração à rede e monitoramento remoto. Uma oportunidade paralela permanece em áreas urbanas de habitação multifamiliar, onde aprovações de retrofit podem retardar a implantação de carregadores residenciais e reforçar a demanda por recarga pública, em locais de trabalho e em destinos de varejo, que enfrenta menos atrito de governança em nível predial.

Evidências de curto prazo também apontam para a recarga rápida integrada ao varejo e a densificação de redes como reservatórios tangíveis de demanda. Em julho de 2026, a Tesla relatou 150 locais operacionais de Supercharger no Japão com 744 vagas, e inaugurou o primeiro local de Supercharger com marca conjunta com a 7-Eleven Japan em 11 de julho, na Prefeitura de Kanagawa, mostrando como os pontos de lojas de conveniência podem oferecer suporte ao acesso de recarga rápida 24 horas por dia, 7 dias por semana. A implantação em escala de operadores também está se ampliando entre as redes, com a Terra Charge relatando em fevereiro de 2026 mais de 35.000 carregadores instalados no total no Japão, incluindo 1.005 carregadores rápidos. Essa escala sustenta a demanda por fontes de alimentação, quadros de controle, medição e cabos à medida que os locais multioperadores se expandem.

Desenvolvimentos recentes do setor

- Julho de 2026: A Tesla e a 7-Eleven Japan inauguraram seu primeiro local conjunto de Supercharger em 11 de julho de 2026, em uma loja 7-Eleven na Prefeitura de Kanagawa, equipado com quatro vagas V3. A parceria formaliza as lojas de conveniência como imóveis anfitriões para recarga rápida de alta utilização, fortalecendo o caso de negócio para implantações multiporta com tempo de atividade padronizado e comodidades para o cliente.

- Junho de 2026: A Japan Green Investment Corp. for Carbon Neutrality (JICN) anunciou financiamento de até 300 milhões de ienes para apoiar a PLUGO Inc. na expansão e simplificação da infraestrutura de recarga de VEs. O financiamento apoia uma implantação mais rápida e melhorias operacionais, aumentando a pressão competitiva sobre fabricantes de carregadores e instaladores para entregar equipamentos escaláveis e gerenciados remotamente.

- Setembro de 2024: A Panasonic Energy iniciou a produção em massa de baterias cilíndricas 4680 em sua fábrica de Wakayama, com produção em escala total prevista para o 2º trimestre do FY2025. A ampliação fortalece a base doméstica de fornecimento de baterias que sustenta a eletrificação mais ampla e complementa a demanda por implantações de recarga com reconhecimento de rede e gestão de demanda.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor dos equipamentos de recarga de veículos elétricos vendidos e instalados no Japão, incluindo hardware de recarga CA e CC utilizado em locais de recarga residenciais e públicos. É medido em USD e reflete a receita de equipamentos, e não a venda de eletricidade.

Exclusões de escopo: exclui serviços de rede de recarga, taxas de assinatura, software autônomo, contratos de manutenção e varejo de eletricidade, a menos que incluídos no preço de venda do equipamento.

Visão geral da segmentação

- Por Tipo de Veículo

- Automóveis de Passeio

- Veículos Comerciais

- Por Equipamento de Carregamento

- Pilar

- Cabo e Cordão

- Painéis de Controle

- Controladores de Carregamento

- Fontes de Alimentação

- Outros

- Por Tipo de Carregamento

- Estação de Carregamento CA

- Estação de Carregamento CC

- NACS (Sistema de Carregamento Norte-Americano)

- Por Tipo de Aplicação

- Carregamento Residencial

- Carregamento Público

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer a base factual sobre adoção de VEs, implantação de carregadores e cronograma de políticas no Japão antes da construção do modelo. Baseamo-nos em tipos de fontes públicas, como comunicados do METI, estatísticas de transporte do MLIT, tabelas do IEA Global EV Outlook e conjuntos de dados de associações setoriais que cobrem padrões de recarga e metas de implantação. Também analisamos estatísticas alfandegárias e comerciais de equipamentos elétricos para entender a dependência de importação e as movimentações de preços, o que, por sua vez, apoiou nossas premissas sobre o preço médio de venda por tipo de carregador.

Para conectar o mercado à realidade das empresas, analisamos relatórios anuais, apresentações a investidores e anúncios públicos de fabricantes de carregadores, concessionárias e operadores de infraestrutura, além da cobertura da imprensa de veículos de comunicação reconhecidos. Quando disponíveis, utilizamos fontes de assinatura paga para dados financeiros de empresas e triagem de notícias, além de um banco de dados em nível de remessas de importação e exportação para verificar a consistência dos fluxos de equipamentos. Essas fontes são apenas ilustrativas, e outros documentos e pontos de dados públicos também foram utilizados para coleta, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em validar o que é contabilizado como receita de equipamentos de recarga no Japão, testando em seguida premissas sobre mudanças entre CA e CC, e entre implantações residenciais e públicas. Conversamos com partes interessadas, como fornecedores de equipamentos, instaladores e EPCs, operadores de pontos de recarga, gestores de recarga de frotas e depósitos, além de formuladores de políticas e especialistas do setor selecionados em todo o Japão, para confirmar comportamento de preços, ciclos de substituição e padrões de aquisição.

Distribuição dos entrevistados na pesquisa de campo primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 16% | |

| Nível médio: 57% | Líderes funcionais/de unidade: 27% | |

| Empresas menores: 18% | Gerentes: 57% |

Dimensionamento e previsão de mercado

O dimensionamento foi realizado usando uma construção top-down que reconstrói a demanda por equipamentos de recarga no Japão a partir da base instalada e das adições planejadas de pontos de recarga, divididos em CA e CC, e depois convertidos em valor usando faixas de preço realistas. Como a contagem de carregadores isoladamente pode induzir a erro, o modelo também ajusta a demanda de substituição, as atualizações impulsionadas pela utilização e a mudança de mix em direção a unidades CC de maior potência, que normalmente têm tickets mais altos.

Para manter o resultado ancorado, corroboramos os totais com verificações seletivas bottom-up, incluindo divulgações amostrais de receita de fornecedores, verificações de canais de instaladores e cálculos de ASP vezes volume para alguns tipos comuns de equipamentos. As entradas-chave utilizadas no modelo incluíram o crescimento da frota de VEs e as proporções entre recarga e VEs, a participação de implantações de carregadores públicos versus residenciais, as classificações médias de potência dos carregadores e a penetração de CC, o movimento observado de ASP por unidades CA e CC, e os prazos de execução vinculados a licitações públicas e trabalhos de conexão à rede. Quando as entradas não estavam disponíveis em um nível limpo específico do Japão, tratamos as lacunas usando um intervalo delimitado, que foi então reduzido por meio de feedback de entrevistas e verificações cruzadas com sinais de implantação e políticas.

A previsão baseou-se em análise de cenários apoiada por linhas de tendência sobre a adoção de VEs e programas públicos de implantação, com premissas revisadas em relação a opiniões de especialistas sobre a velocidade de licenciamento, o ritmo de atualização da rede e as reduções de custo esperadas. O caminho final de previsão foi então verificado quanto ao realismo em relação a pipelines de projetos de curto prazo e o ritmo histórico de adições de carregadores.

Validação de dados e ciclo de atualização

A validação foi realizada por meio de verificações repetidas de variância entre sinais independentes, de modo que nenhum único conjunto de dados pudesse influenciar excessivamente o total do mercado. Comparamos os resultados do modelo com anúncios de instalação de carregadores, metas de política e indicadores de importação e produção, e depois analisamos valores atípicos, como saltos repentinos de ASP ou participações incomumente altas de CC, antes da aprovação final. Quando uma discrepância era encontrada, um contato de acompanhamento era acionado para reverificar as premissas e confirmar se a mudança vinha do escopo, do momento ou dos preços.

Cada relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças de política, grandes rodadas de financiamento ou grandes mudanças de padrões de recarga. Antes da entrega, uma revisão final por analista é concluída para que os clientes recebam a visão mais atualizada para o ano-base e o período de previsão.

Comparação da estimativa da Mordor Intelligence para o mercado japonês de equipamentos de recarga de veículos elétricos com outras estimativas publicadas

Os valores de mercado publicados para equipamentos de recarga de VEs no Japão podem parecer muito distantes entre si, mesmo quando o tema parece o mesmo, porque as regras de contagem nem sempre estão alinhadas. As diferenças geralmente vêm do que é incluído como equipamento, de como o mix de CA versus CC é tratado, do ano-base utilizado e de se a receita é contabilizada pelo preço de fábrica ou pelo valor do sistema instalado.

Neste estudo, o eixo de demanda permanece mais próximo do hardware EVSE puro vendido para uso residencial e público, e utiliza adições de carregadores mais ciclos de substituição como o principal impulsionador. É por isso que algumas cifras mais altas que incorporam infraestrutura e serviços de recarga mais amplos não se alinham com ele, uma decisão de escopo aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 0,29 bilhão de USD (2025) | |

| Consultoria Global A | 0,99 bilhão de USD (2025) | Utiliza uma lente mais ampla de infraestrutura de recarga que pode contabilizar o valor de projetos instalados e elementos de infraestrutura relacionados, e é tipicamente mais sensível à concentração de receita de carregadores rápidos no ano-base. |

| Editora do Setor B | 1,44 bilhão de USD (2024) | Utiliza um ano-base diferente e pode tratar a cesta de equipamentos de forma mais ampla, o que pode elevar o total quando os preços e o momento de implantação não são normalizados para o mesmo ano. |

A comparação mostra que a maior parte da dispersão é explicada por escopo e momento, e não por discordância sobre a direção da adoção de VEs no Japão. Ao vincular a construção do valor às adições de carregadores, ao mix de tipos de carregadores e a faixas realistas de ASP, mantemos a estimativa rastreável a etapas que podem ser reverificadas à medida que novos dados de implantação surgem.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de equipamentos de carregamento para VE do Japão em 2026?

Está avaliado em USD 0,46 bilhão e projeta-se que atinja USD 4,64 bilhões até 2031 a uma CAGR de 58,70%.

Qual é a participação dos equipamentos que utilizam tecnologia CA atualmente?

As unidades CA representam 43,05% da capacidade instalada, favorecidas pela funcionalidade bidirecional V2H.

Qual tipo de aplicação está crescendo mais rapidamente?

O carregamento público deve crescer a uma CAGR de 91,80% até 2031, à medida que os motoristas urbanos dependem de hubs de beira de calçada e de varejo.

Por que cabos e cordões estão se expandindo tão rapidamente?

Os projetos resfriados a líquido e de baixo peso permitem maior entrega de potência, impulsionando uma CAGR de 63,90% para a categoria de componentes.

O que bloqueia a adoção de carregadores residenciais nas cidades?

As regras de retrofit em condomínios sob a Lei de Gestão de Edifícios exigem consentimento unânime, atrasando as aprovações.

Página atualizada pela última vez em: