Tamanho e Participação do Mercado de Centros de Dados Otimizados por Inteligência Artificial (IA) do Japão

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

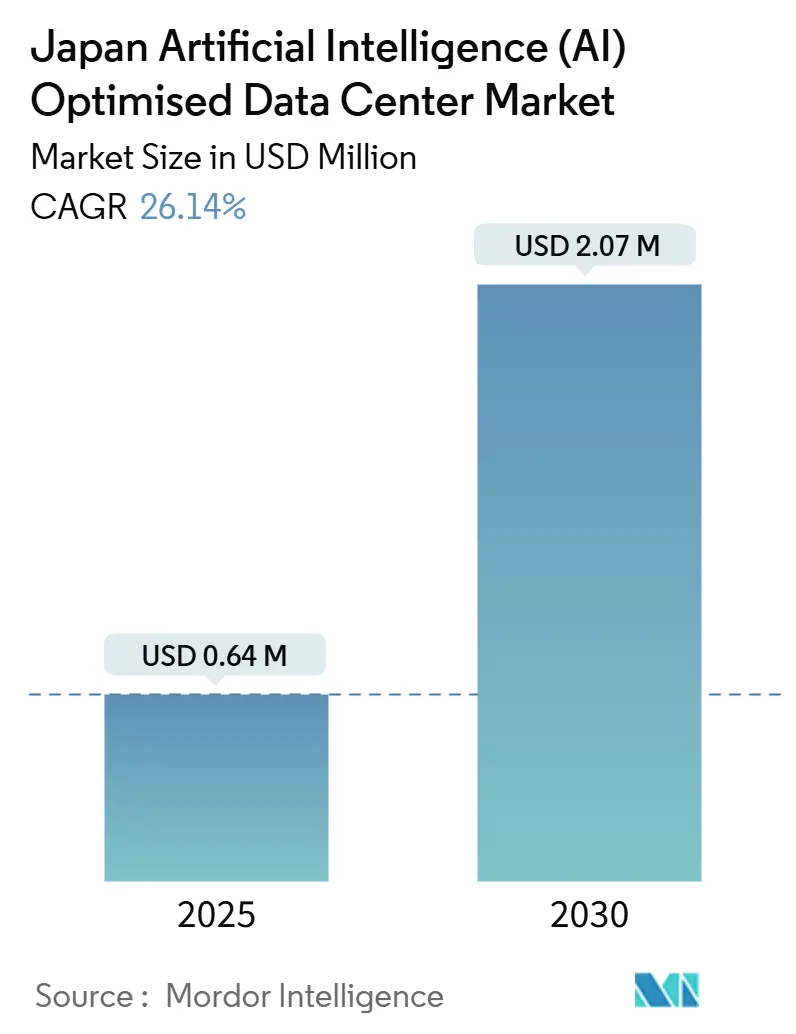

| Tamanho do Mercado (2025) | 0.64 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.07 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 26.14% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centros de Dados Otimizados por Inteligência Artificial (IA) do Japão por Mordor Intelligence

O tamanho do mercado de centros de dados de inteligência artificial do Japão é de USD 0,64 bilhão em 2025 e está projetado para atingir USD 2,07 bilhões até 2030, registrando um CAGR de 26,14%. Cargas de trabalho de IA generativa de alta densidade e computação de alto desempenho (HPC), um estímulo nacional de cidades inteligentes de USD 10 bilhões e uma onda de capital de hiperescala de USD 29,4 bilhões estão remodelando designs de instalações, escolhas de resfriamento e seleção de locais regionais. Os operadores estão migrando para resfriamento líquido, densidades de rack de 40 a 80 kW e comutação por fotônica de silício para lidar com um crescimento computacional de 10 vezes, mantendo o PUE abaixo de 1,3. As parcerias público-privadas sob a Iniciativa da Cidade Jardim Digital reduzem o risco de investimento e aceleram as construções em cidades secundárias. Enquanto isso, a fraqueza do iene infla os custos de hardware importado, mas também incentiva a fabricação local de componentes de resfriamento e módulos ópticos, alterando sutilmente o equilíbrio da cadeia de suprimentos em direção a fornecedores domésticos.

Principais Conclusões do Relatório

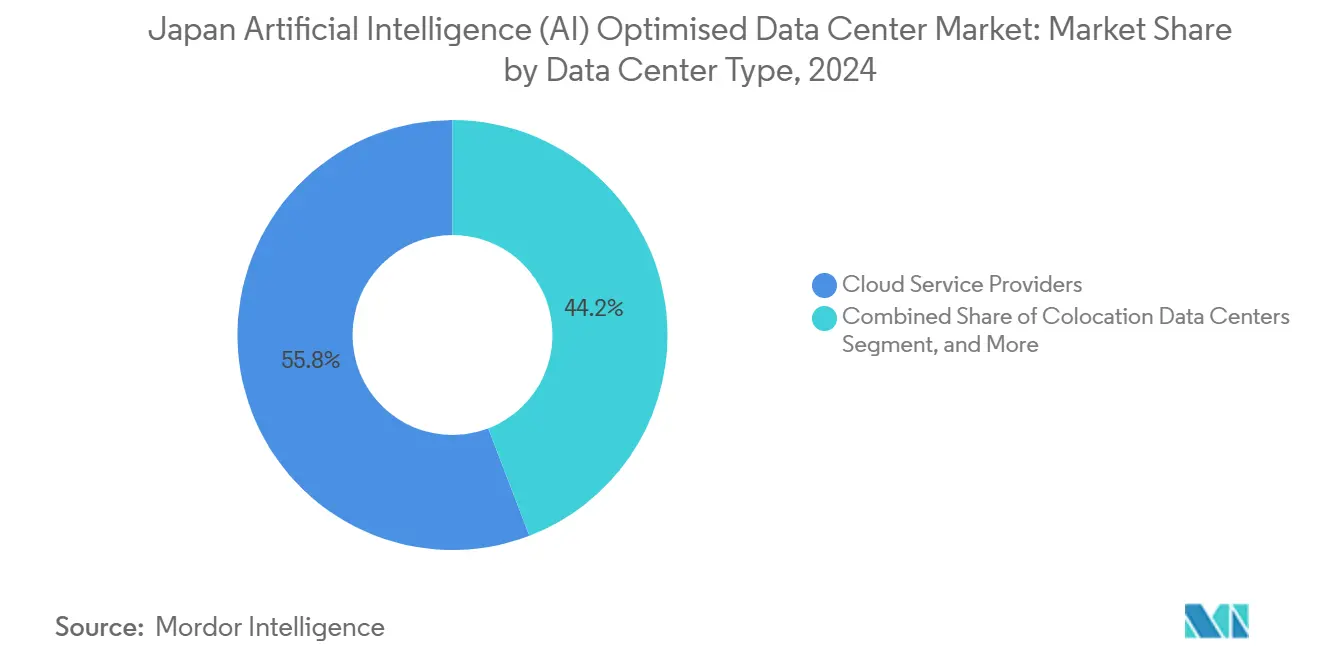

- Por tipo de centro de dados, os provedores de serviços em nuvem lideraram com 55,82% de participação de receita em 2024 no mercado de centros de dados de inteligência artificial do Japão; as instalações de colocalização têm previsão de expansão a um CAGR de 28,23% até 2030.

- Por componente, o software deteve 45,83% da participação de mercado de centros de dados de inteligência artificial do Japão em 2024, enquanto a infraestrutura de hardware avança a um CAGR de 27,67% até 2030.

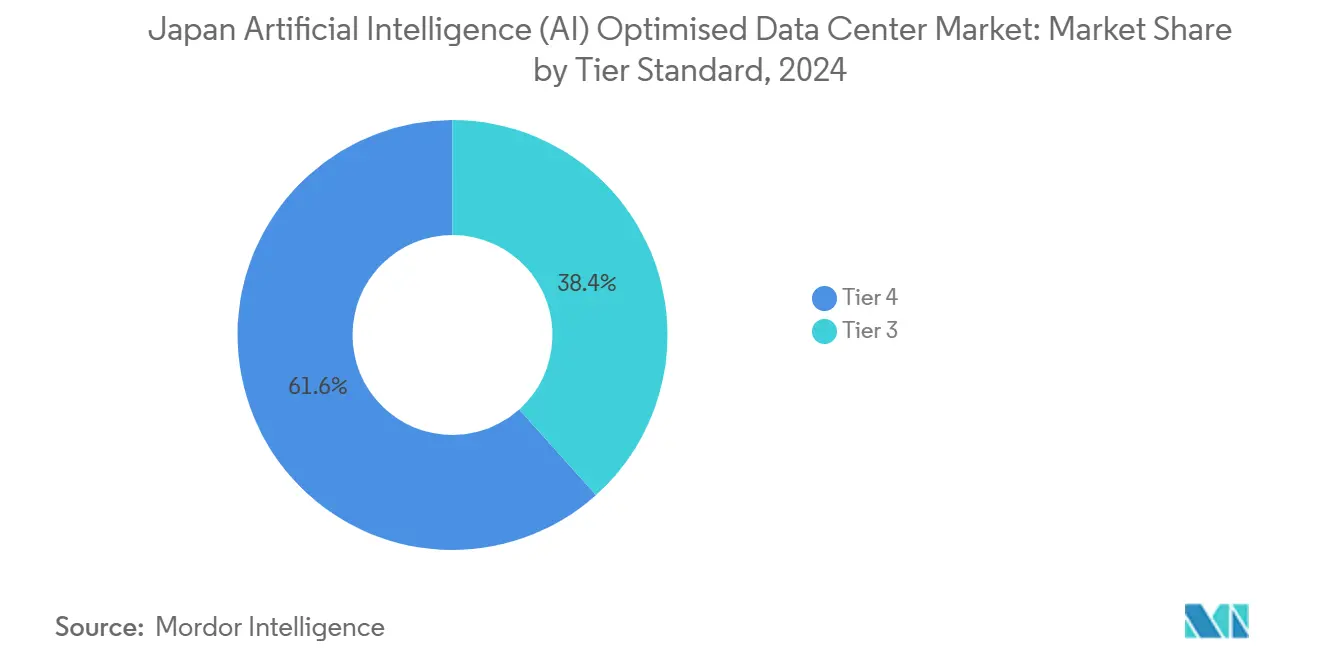

- Por padrão de nível, o Nível 4 capturou 61,63% do tamanho do mercado de centros de dados de inteligência artificial do Japão em 2024, mas o Nível 3 está projetado para acelerar a um CAGR de 28,77% entre 2025 e 2030.

- Por setor do usuário final, TI e ITES comandaram 33,82% da demanda em 2024 no mercado de centros de dados de inteligência artificial do Japão; Internet e mídia digital está crescendo mais rapidamente a um CAGR de 27,45% até 2030.

Tendências e Perspectivas do Mercado de Centros de Dados Otimizados por Inteligência Artificial (IA) do Japão

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de computação de IA generativa/HPC | +6.5% | Nacional, concentrado no corredor Tóquio-Osaka | Médio prazo (2 a 4 anos) |

| Demanda por colocalização pronta para IA de borda ao núcleo | +5.2% | Nacional, com ganhos iniciais em Kanagawa, Kobe, Ishikari | Longo prazo (≥ 4 anos) |

| Financiamento da Iniciativa da Cidade Jardim Digital do Governo | +4.8% | Nacional, zonas prioritárias em cidades inteligentes | Médio prazo (2 a 4 anos) |

| Adoção rápida de comutadores de fotônica de silício | +3.1% | Nacional, liderado pela implantação IOWN da NTT | Longo prazo (≥ 4 anos) |

| PPAs de energia livre de carbono por hiperescaladores | +2.8% | Nacional, prefeituras ricas em energias renováveis priorizadas | Longo prazo (≥ 4 anos) |

| DCIM baseado em IA reduz o OPEX | +2.0% | Nacional, foco em empresas e colocalização | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Boom de computação de IA generativa/HPC

A parceria da NVIDIA com a SoftBank para implantar 25 exaflops de IA demonstra o quão rapidamente as expectativas de densidade computacional estão aumentando, forçando os orçamentos de energia em nível de rack de 10 kW para 80 kW.[1]NVIDIA Corporation, "SoftBank and NVIDIA to Build AI Factory", nvidia.com Os operadores modernizam instalações legadas com soluções de placa fria e imersão, enquanto as novas construções integram trocadores de calor de porta traseira desde o início. A KDDI e a Sharp converteram uma antiga fábrica de LCD na maior instalação de IA da Ásia e demonstraram que ativos de campos marrons podem atender às demandas de energia e resfriamento de próxima geração sem os prêmios fundiários de Tóquio. Subsídios governamentais que cobrem até 30% do capital de resfriamento avançado aceleram ainda mais a adoção. Empresas fora do núcleo de hiperescala, como agências de pesquisa que operam o ABCI 3.0, estão adotando essas escolhas de design, ampliando a profundidade do mercado. Como resultado, o mercado de centros de dados de inteligência artificial do Japão agora precifica projetos em watts por rack em vez de metragem quadrada, alterando as normas de avaliação.

Demanda por colocalização pronta para IA de borda ao núcleo

O layout urbano multicentral conectado por trilhos do Japão torna a latência de 5 milissegundos um limite rígido para fábricas autônomas e análises de interseções inteligentes.[2]Equinix, "Instalações prontas para IA no Japão", equinix.com As empresas de colocalização estão instalando pods de borda de 10 a 20 MW em Kanagawa e Kobe, reunindo rotas de fibra direta pré-instaladas para regiões de núcleo de nuvem, resfriamento líquido e árvores de energia otimizadas para GPU. Esse modelo pronto para uso atrai fabricantes que migram de salas locais que não conseguem hospedar racks de 40 kW ou suportar espinhas dorsais de energia de 415 V. Os estatutos da Sociedade 5.0 também incentivam as indústrias a processar dados dentro dos limites das prefeituras, tornando esses pods facilitadores de conformidade regulatória. À medida que as cápsulas se enchem, os operadores adicionam camadas de serviços gerenciados específicos para IA, aumentando a receita recorrente mensal média por rack em até 40% em comparação com a colocalização legada. O ciclo virtuoso alimenta a aquisição de terrenos fora do superaquecido corredor Tóquio-Osaka e ajuda a distribuir o mercado de centros de dados de inteligência artificial do Japão para economias regionais.

Financiamento da Iniciativa da Cidade Jardim Digital

O fundo de USD 10 bilhões da Cidade Jardim Digital oferece subsídios que cobrem preparação de terrenos, conexões a energias renováveis e obras de mitigação de inundações.[3]Cabinet Office Japan, "Digital Garden City Initiative," cao.go.jp Os municípios competem reduzindo os impostos sobre a propriedade e dispensando restrições de altura para megainstalações. Os projetos devem atingir PUE menor ou igual a 1,3 e obter 50% de energia verde até 2030, direcionando os construtores para solar no local mais PPAs de energia eólica em Hokkaido. Essas condições transformaram Ishikari em um cluster de centros de dados em dois anos fiscais, apesar de sua localização remota. Os operadores se beneficiam de análises de impacto ambiental com trâmites acelerados que podem reduzir até seis meses dos cronogramas de construção, uma vantagem crucial quando os ciclos de demanda de GPU se reiniciam a cada 18 meses. O programa também exige que as instalações hospedem laboratórios comunitários de habilidades digitais, alinhando a imagem pública com as promessas de emprego local e garantindo o impulso político por trás do financiamento contínuo.

Adoção rápida de comutadores de fotônica de silício

A plataforma IOWN da NTT impulsiona 800 Gbps por canal com latência de sub-microssegundo, eliminando gargalos eletro-ópticos que prejudicam os clusters de treinamento com múltiplas GPUs.[4]NTT Corporation, "IOWN Roadmap", ntt.com As implementações iniciais em Tóquio mostraram economias de energia próximas a 75%, traduzindo-se em reduções nas despesas operacionais grandes o suficiente para compensar os custos iniciais mais elevados de óptica em três anos. A NTT está licenciando designs para provedores de colocalização, criando padrões de interoperabilidade de fato em todo o mercado de centros de dados de inteligência artificial do Japão. Os subsídios governamentais para a revitalização de semicondutores subsidiam fábricas locais de wafers fotônicos, reduzindo a exposição às importações. Os operadores que combinam backplanes ópticos com resfriamento líquido ganham aproximadamente 12% de margem nas densidades de rack, adiando a necessidade de expansões caras de área de piso. Este salto tecnológico torna o tecido de rede um novo critério de seleção de locais, ao lado de energia e fibra, influenciando como os campi regionais se comercializam para inquilinos hiperescaladores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de terrenos e energia em Tóquio/Osaka | -3.4% | Corredor metropolitano Tóquio-Osaka | Curto prazo (≤ 2 anos) |

| Aumento do capital de resfriamento líquido e lacuna de habilidades | -2.9% | Nacional, agudo em cidades de segundo nível | Médio prazo (2 a 4 anos) |

| Atrasos nas licenças de capacidade da rede elétrica | -2.1% | Nacional, concentrado em zonas urbanas | Médio prazo (2 a 4 anos) |

| Depreciação do iene inflacionando hardware importado | -1.8% | Nacional, instalações dependentes de importação | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de terrenos e energia em Tóquio/Osaka

Os lotes industriais vagos e seguros contra inundações dentro dos 23 bairros de Tóquio caíram 40% desde 2024, forçando os preços em leilão a ultrapassar USD 8.000 por m². Os operadores de rede alertam que a alocação de blocos de 20 a 50 MW exigidos pelos campi de IA agora envolve atualizações de subestações de vários anos. Essa escassez prolonga os prazos de construção e pressiona os desenvolvedores em direção aos portos de Kanagawa ou campos marrons de Saitama, aumentando os caminhos de backhaul de fibra e adicionando margens de penalidade de latência aos cálculos de SLA. Alguns players menores saem do mercado em vez de absorver os prêmios fundiários, impulsionando a consolidação que concentra o poder de negociação com os proprietários titulares. Os projetos de recuperação de terras do governo podem aliviar as pressões após 2027, mas até lá a restrição limita os acréscimos de capacidade de curto prazo no mercado de centros de dados de inteligência artificial do Japão.

Aumento do capital de resfriamento líquido e lacuna de habilidades

Os sistemas de resfriamento direto ao chip e de imersão custam de 3 a 4 vezes mais do que as implantações legadas de CRAH, elevando as barreiras de TIR do projeto. Os técnicos certificados ganham prêmios salariais de 30% a 40%, e apenas alguns programas de formação profissional ensinam o balanceamento de circuitos de bomba ou a manutenção de fluidos dielétricos. Projetos em cidades de segundo nível como Kobe experimentam atrasos de comissionamento de até seis meses enquanto buscam empreiteiros especializados. Os operadores respondem com academias internas, mas o pipeline de talentos levará anos para se normalizar. Consequentemente, as empresas com capital abundante capturam vantagem de pioneiro, distorcendo a concorrência até que a lacuna de habilidades diminua.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Centro de Dados: Hiperescaladores Impulsionam o Aumento da Colocalização

A capacidade de colocalização representou um CAGR de 28,23% até 2030, superando todos os outros modelos de implantação, pois as empresas buscam racks de IA prontos para uso sem operar plantas de energia ou resfriamento. O mercado de centros de dados de inteligência artificial do Japão se beneficia porque as ofertas de colocalização agrupam interconexões de 400 Gbps em exchanges de nuvem hiperescala, proporcionando aos inquilinos latência de GPU para GPU abaixo de 1 milissegundo. A diferenciação no nível de serviço agora se concentra em quantos quilowatts por rack um provedor pode garantir, não apenas na metragem do piso. Para comprimir os ciclos de implantação, os operadores de colocalização pré-aprovam pods de IA padrão de 15 racks com clusters NVIDIA GB200 imersos, reduzindo os prazos de implantação dos clientes para seis semanas.

Os provedores de serviços em nuvem ainda detêm 55,82% de participação em 2024, graças aos compromissos combinados de USD 26 bilhões da Microsoft, AWS e Oracle. Esses hiperescaladores integram verticalmente o fornecimento de energia, tecidos ópticos e equipes de operações de aprendizado de máquina, reforçando o controle sobre as camadas de IA como serviço de plataforma (PaaS). No entanto, eles cada vez mais arrendam salas satélite de teles domésticas, ilustrando um modelo de aquisição híbrido que mantém a expansão flexível. As salas locais de propriedade de empresas retêm funções de nicho para cargas de trabalho sensíveis à soberania, mas cedem o impulso de crescimento à capacidade compartilhada. No geral, a mudança amplia a base endereçável do mercado de centros de dados de inteligência artificial do Japão ao atrair empresas de médio porte que anteriormente não tinham capital para hardware de IA.

Por Componente: O Investimento em Hardware Acelera

A participação de mercado de 45,83% do software em 2024 refletiu os projetos piloto de IA em estágio inicial, mas a fatia de hardware está escalando mais rapidamente a um CAGR de 27,67%, à medida que os modelos em estágio de produção exigem clusters de GPU dedicados e tecidos de 800 Gbps. Equipamentos de resfriamento líquido, barramentos e linhas de UPS sem bateria agora absorvem mais da metade dos gastos em novas construções, elevando o capital por MW para USD 12 a 15 milhões. O tamanho do mercado de centros de dados de inteligência artificial do Japão vinculado ao hardware pode ultrapassar USD 1,4 bilhão até 2030 se as proporções atuais persistirem. Os fornecedores respondem com kits modulares de circuito de pasta e trilhos de distribuição de fluido de refrigeração no subpiso, reduzindo as horas de instalação em campo em 30% e compensando parcialmente os custos mais elevados de materiais.

A receita de serviços cresce de forma constante à medida que as empresas terceirizam design, implantação e otimização. As empresas de serviços gerenciados garantem disponibilidade em nível de rack, liberam os clientes do risco de manutenção e monetizam o suporte especializado pronto para IA. Enquanto isso, os gastos com software migram da experimentação para a orquestração de inferência e ferramentas de governança de dados, refletindo casos de uso mais maduros, como agentes de atendimento ao cliente multimodal. A pilha equilibrada ressalta que o setor de centros de dados de inteligência artificial do Japão não é mais apenas um negócio de software em nuvem; a infraestrutura física agora ancora a criação de valor.

Por Padrão de Nível: O Nível 3 Ganha Terreno

O Nível 4 reteve 61,63% de participação em 2024, ressaltando a ética corporativa de zero tempo de inatividade do Japão. No entanto, os locais de Nível 3 registram o CAGR mais alto de 28,77% porque muitas tarefas de inferência de IA toleram breves janelas de manutenção quando os custos de propriedade caem proporcionalmente. Os operadores empacotam energia redundante N+1, circuitos de resfriamento líquido com bombas duplas e reservas de reabastecimento de 24 horas para emular a resiliência do Nível 4 a preços mais baixos. Os reguladores financeiros ainda exigem o Nível 4 para plataformas de negociação, mas os fabricantes aceitam o Nível 3 para IA de controle de qualidade de produção, ampliando a base de clientes.

A estratégia duplica a expansão regional: os designs de Nível 3 cabem em lotes menores e precisam de menos redundância de planta de energia, tornando-os viáveis em áreas industriais suburbanas onde o requisito de alimentação de dupla concessionária do Nível 4 é impraticável. Essa abordagem gradiente também permite que os operadores misturem níveis dentro de um campus, alocando ambientes de desenvolvimento de IA em co-residência para pods de Nível 3, enquanto reservam salas de Nível 4 para inferência de missão crítica. A combinação de níveis aumenta a utilização e melhora a eficiência geral de capital do mercado de centros de dados de inteligência artificial do Japão.

Por Setor do Usuário Final: O Setor de Mídia Acelera

TI/ITES capturou 33,82% de absorção em 2024 porque os integradores de sistemas e os fornecedores de SaaS foram os primeiros a refatorar o código para GPUs. O segmento vertical de Internet e mídia digital, no entanto, está avançando a um CAGR de 27,45% com base em canais de vídeo generativo, transmissão de jogos em tempo real e localização de legendas impulsionada por IA. Os contratos de fazendas de inferência de GPU de estúdios de anime e plataformas OTT geralmente são plurianuais, aumentando a cobertura prospectiva para os planejadores de capacidade. Os bancos japoneses preocupados com a privacidade expandem os clusters de detecção de fraude por IA, enquanto os fornecedores automotivos integram nós de inferência de borda nas linhas de fábrica, criando demanda complementar nos locais de borda de colocalização.

A área da saúde, incentivada pelo relaxamento das leis de anonimização de dados, pilota modelos de aprendizado federado para imagens médicas, aumentando o consumo de horas de GPU, mas exigindo hospedagem doméstica para satisfazer as leis de dados de pacientes. As agências de defesa esculpem zonas de capacidade soberana dentro dos campi de telecomunicações domésticos, mesclando a supervisão de segurança nacional com cadeias de ferramentas de hiperescaladores. A diversificação significa que nenhum segmento vertical único pode dominar as negociações de capacidade, preservando o equilíbrio competitivo no mercado de centros de dados de inteligência artificial do Japão.

Análise Geográfica

Tóquio detém aproximadamente 45% da capacidade de IA instalada, impulsionada pela densa concentração de sedes empresariais e por múltiplos desembarques de cabos submarinos. Osaka adiciona 25%, servindo ao cinturão industrial de Kansai e atuando como principal local de recuperação de desastres. Essas metrópoles enfrentam custos imobiliários crescentes e restrições de rede que retardam os acréscimos de megawatts de curto prazo. Consequentemente, Kanagawa e Saitama estão se tornando beneficiárias do transbordamento, oferecendo latência abaixo de 40 km no centro de Tóquio, enquanto concedem arrendamentos de terrenos mais baratos e taxas de planejamento urbano diferidas.

Mais longe, Ishikari em Hokkaido está ganhando tração com temperaturas ambientes frias que reduzem de 4 a 5 pontos percentuais do PUE anualizado. A construção de GPU de JPY 100 bilhões (USD 640 milhões) da Sakura Internet exemplifica a vantagem climática e estabelece um referencial para a integração de energia renovável por meio de fazendas de energia eólica excedentes. Kyushu promove híbridos de energia solar mais bateria, mas a resiliência a tufões aumenta os custos de engenharia estrutural, produzindo um cálculo de investimento misto. No geral, a diversificação distribui o risco entre as zonas sísmicas, alinha-se com os mandatos de continuidade em caso de desastre da Sociedade 5.0 e estende a presença do mercado de centros de dados de inteligência artificial do Japão a regiões antes periféricas à economia digital.

Os hiperescaladores internacionais agora projetam topologias de três regiões no Japão, combinando núcleos de Tóquio e Osaka com um satélite norte ou sul para redundância e conformidade com a soberania de dados. Os governos das prefeituras adoçam esses acordos com aprovações aceleradas de facilidades de fibra e abatimentos fiscais vinculados a cotas de contratação local. Ao longo do período de previsão, os mercados secundários poderiam coletivamente comandar até 35% da capacidade nacional de racks de IA, diluindo a primazia do tradicional corredor Tóquio-Osaka enquanto sustenta as metas nacionais de resiliência.

Cenário Competitivo

A colaboração define a concorrência: a Microsoft ancora novas construções na fibra arrendada da NTT, a AWS se associa à KDDI para sites de pop de borda, e a Oracle se coloca nas estruturas físicas da SoftBank, evitando atritos regulatórios enquanto acelera as acelerações. Os cinco principais operadores comandam cerca de 60% da participação agregada, indicando um campo moderadamente concentrado que ainda deixa espaço para desafiadores de nicho. A diferenciação depende de pilhas de tecnologia proprietárias: a malha óptica IOWN da NTT, a imersão com mudança de fase personalizada da Microsoft e os cartões de GPU integrados ao Graviton da AWS criam custos de mudança que preservam as margens.

As telecomunicações domésticas aproveitam os privilégios de direito de passagem para agilizar as extensões de fibra de tronco, uma vantagem que os hiperescaladores estrangeiros compensam prontamente por meio de acordos de compartilhamento de receita. Os especialistas em borda, como a Telehouse Japan, esculpem micro-sites de 5 a 10 MW adjacentes a zonas de manufatura, usando a intimidade com o cliente local como uma vantagem competitiva. Enquanto isso, a análise de DCIM baseada em IA torna-se um requisito básico: os operadores sem previsão térmica automatizada enfrentam descontos de preço em solicitações de propostas. As credenciais de sustentabilidade inclinam ainda mais as licitações; as instalações que assinam PPAs de 100% de energia renovável conquistam boa vontade regulatória e enfrentam menor escrutínio municipal. No geral, a inovação técnica supera a escala bruta da área de piso como o fator decisivo no mercado de centros de dados de inteligência artificial do Japão.

Líderes do Setor de Centros de Dados Otimizados por Inteligência Artificial (IA) do Japão

Equinix, Inc.

MC Digital Realty Co., Ltd.

KDDI Corporation (Telehouse)

Colt Data Centre Services (Colt Group S.A.)

NTT Global Data Centers Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A SoftBank adquiriu a antiga fábrica de painéis LCD da Sharp em Sakai, Osaka, por aproximadamente USD 676 milhões. A empresa planeja transformar a instalação em um centro de dados de IA de grande escala com capacidade de energia inicial de 150 megawatts, escalável até 400 megawatts. As operações devem começar em 2026, com o objetivo de suportar cargas de trabalho e serviços avançados de IA.

- Janeiro de 2025: A Microsoft Japan concluiu sua construção de IA e nuvem de USD 2,9 bilhões, adicionando três regiões resfriadas a líquido conectadas aos serviços Azure OpenAI.

- Dezembro de 2024: A Oracle fechou uma expansão de USD 8 bilhões de duas regiões com zonas de GPU NVIDIA H100/H200.

- Novembro de 2024: A AWS Japan lançou a fase um de uma implementação de USD 15,5 bilhões, adicionando três zonas otimizadas para IA com tecidos de 400 Gbps.

Escopo do Relatório do Mercado de Centros de Dados Otimizados por Inteligência Artificial (IA) do Japão

A pesquisa abrange o espectro completo de aplicações de IA em centros de dados, cobrindo instalações de hiperescala, colocalização, empresariais e de borda. A análise é segmentada por componente, distinguindo entre hardware e software. As considerações de hardware incluem energia, resfriamento, rede, equipamentos de TI e outros. As tecnologias de software sob escrutínio abrangem aprendizado de máquina, aprendizado profundo, processamento de linguagem natural e visão computacional. O estudo também avalia a distribuição geográfica dessas aplicações.

Adicionalmente, avalia a influência da IA nos objetivos de sustentabilidade e neutralidade de carbono. Um cenário competitivo abrangente é apresentado, detalhando os players de mercado envolvidos em infraestrutura de suporte à IA, abrangendo tanto hardware quanto software utilizados em vários tipos de centros de dados de IA. O tamanho do mercado é calculado em termos de receita gerada pelos provedores de produtos e soluções no mercado, e as previsões são apresentadas em bilhões de USD para cada segmento.

| Provedores de Serviços em Nuvem |

| Centros de Dados de Colocalização |

| Empresarial / Local / Borda |

| Hardware | Infraestrutura de Energia |

| Infraestrutura de Resfriamento | |

| Equipamentos de TI | |

| Racks e Outros Hardwares | |

| Tecnologia de Software | Aprendizado de Máquina |

| Aprendizado Profundo | |

| Processamento de Linguagem Natural | |

| Visão Computacional | |

| Serviços | Serviços Gerenciados |

| Serviços Profissionais |

| Nível III |

| Nível IV |

| TI e ITES |

| Internet e Mídia Digital |

| Operadores de Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Saúde e Ciências da Vida |

| Manufatura e IoT Industrial |

| Governo e Defesa |

| Por Tipo de Centro de Dados | Provedores de Serviços em Nuvem | |

| Centros de Dados de Colocalização | ||

| Empresarial / Local / Borda | ||

| Por Componente | Hardware | Infraestrutura de Energia |

| Infraestrutura de Resfriamento | ||

| Equipamentos de TI | ||

| Racks e Outros Hardwares | ||

| Tecnologia de Software | Aprendizado de Máquina | |

| Aprendizado Profundo | ||

| Processamento de Linguagem Natural | ||

| Visão Computacional | ||

| Serviços | Serviços Gerenciados | |

| Serviços Profissionais | ||

| Por Padrão de Nível | Nível III | |

| Nível IV | ||

| Por Setor do Usuário Final | TI e ITES | |

| Internet e Mídia Digital | ||

| Operadores de Telecomunicações | ||

| Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Saúde e Ciências da Vida | ||

| Manufatura e IoT Industrial | ||

| Governo e Defesa | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de centros de dados de inteligência artificial do Japão em 2030?

Está previsto que alcance USD 2,07 bilhões, expandindo-se a um CAGR de 26,14%.

Qual modelo de implantação está crescendo mais rapidamente?

Os centros de dados de colocalização apresentam um CAGR de 28,23%, pois as empresas terceirizam infraestrutura de IA de alta densidade.

Por que as instalações de Nível 3 estão ganhando tração?

Elas equilibram custo e confiabilidade, registrando o CAGR mais alto de 28,77%, pois muitas cargas de trabalho de IA podem tolerar breves janelas de manutenção.

Quais áreas geográficas além de Tóquio e Osaka estão atraindo novas construções?

As prefeituras de Kanagawa, Kobe e Ishikari estão emergindo como destinos devido à disponibilidade de terrenos, climas mais frios e acesso a energia renovável.

Como os hiperescaladores estão abordando os requisitos de sustentabilidade?

Empresas como a AWS e o Google assinam PPAs de centenas de megawatts, permitindo que as instalações atinjam metas de 100% de energia renovável e reduzam o PUE abaixo de 1,3.

Página atualizada pela última vez em: