Tamanho e Participação do Mercado de Servidores de Data Center do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

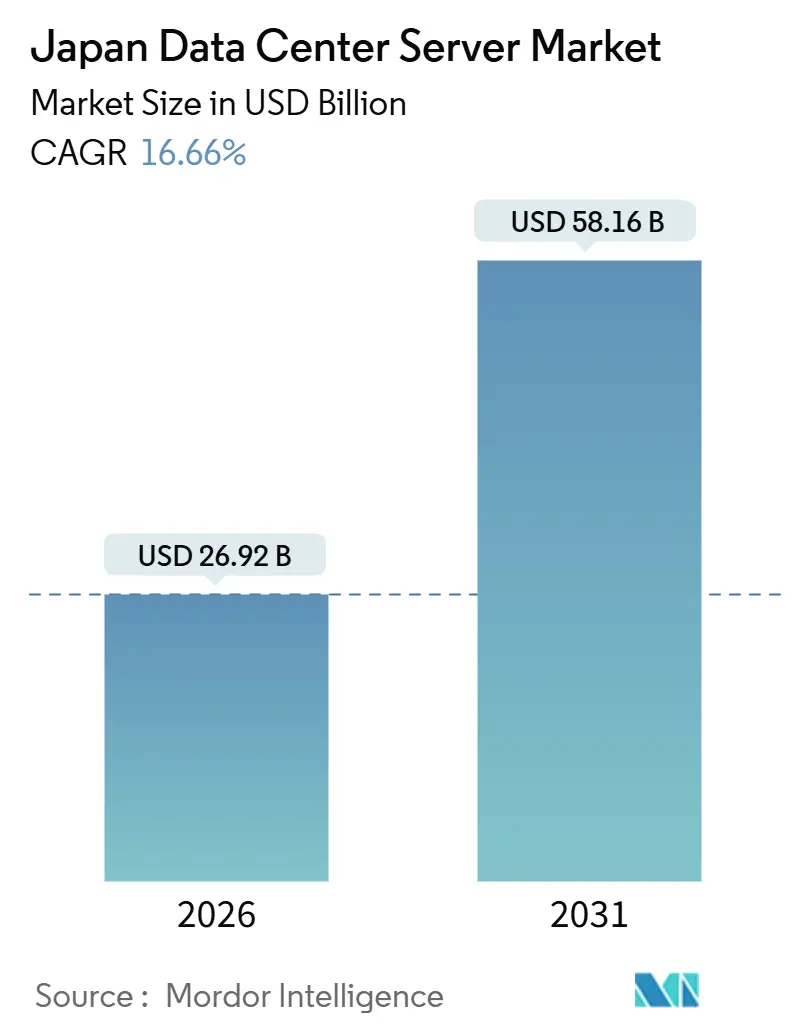

| Tamanho do Mercado (2026) | 26.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 58.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.66% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Servidores de Data Center do Japão pela Mordor Intelligence

O tamanho do mercado de servidores de data center do Japão atingiu USD 26,92 bilhões em 2026 e prevê-se que alcance USD 58,16 bilhões até 2031, expandindo-se a um CAGR de 16,66%. Os elevados investimentos de capital por parte dos provedores de nuvem em hiperescala estão acelerando as novas implantações de servidores, enquanto os programas soberanos de semicondutores encurtam os prazos de entrega de componentes e incentivam a adoção de silício proprietário. A rápida densificação de racks acima de 100 quilowatts, as exigências mais rígidas de eficiência energética e a crescente disponibilidade de energia renovável fora de Tóquio e Osaka estão remodelando as prioridades de investimento. A tensão competitiva está se intensificando à medida que os OEMs globais introduzem sistemas de GPU com resfriamento líquido para contrariar os operadores domésticos que incorporam processadores baseados em Arm. Simultaneamente, os casos de uso de computação de borda na automação de fábricas inteligentes fomentam a demanda por servidores compactos de micro-lâminas que cabem dentro de gabinetes industriais.

Principais Conclusões do Relatório

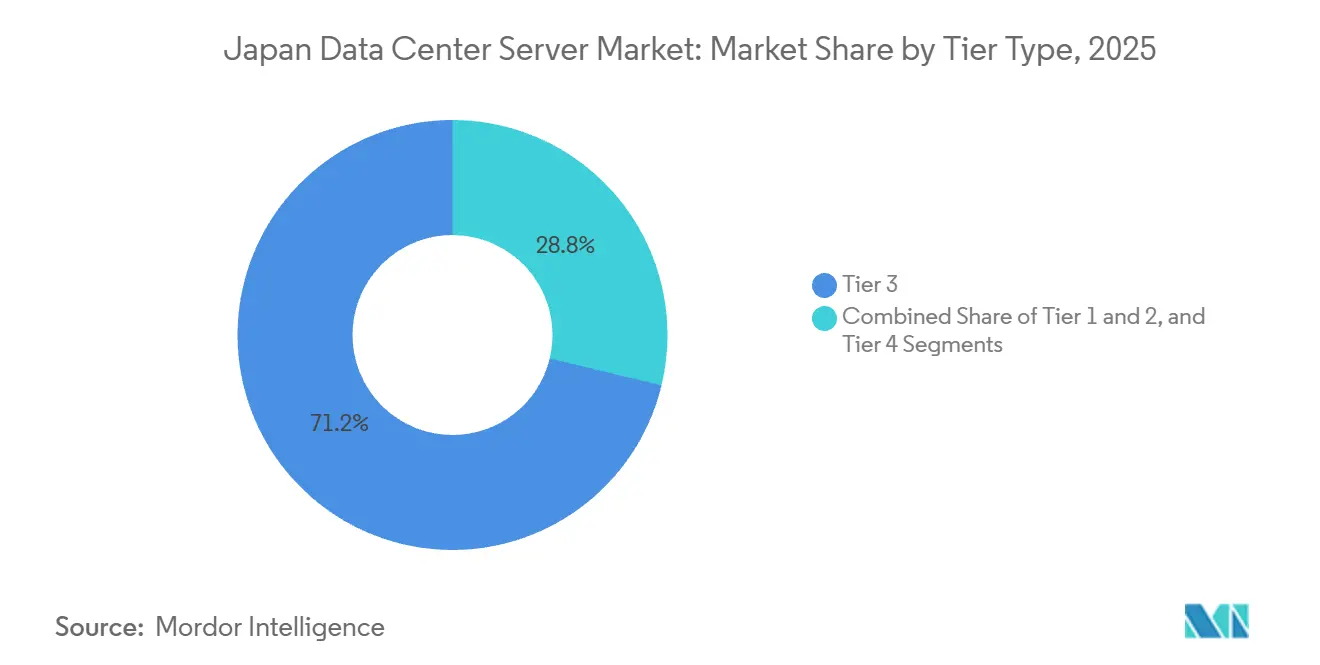

- Por tipo de nível, as instalações de nível 3 detinham 71,24% da receita de 2025, enquanto as implantações de nível 4 estão projetadas para crescer a um CAGR de 17,21% até 2031.

- Por tamanho de data center, os campi em hiperescala comandaram 44,54% da capacidade de 2025 e se expandirão a um CAGR de 17,45% até 2031.

- Por tipo de data center, os operadores de colocation controlaram 56,87% do faturamento de 2025, embora os hiperscaladores estejam expandindo as construções diretas a um CAGR de 17,63% até 2031.

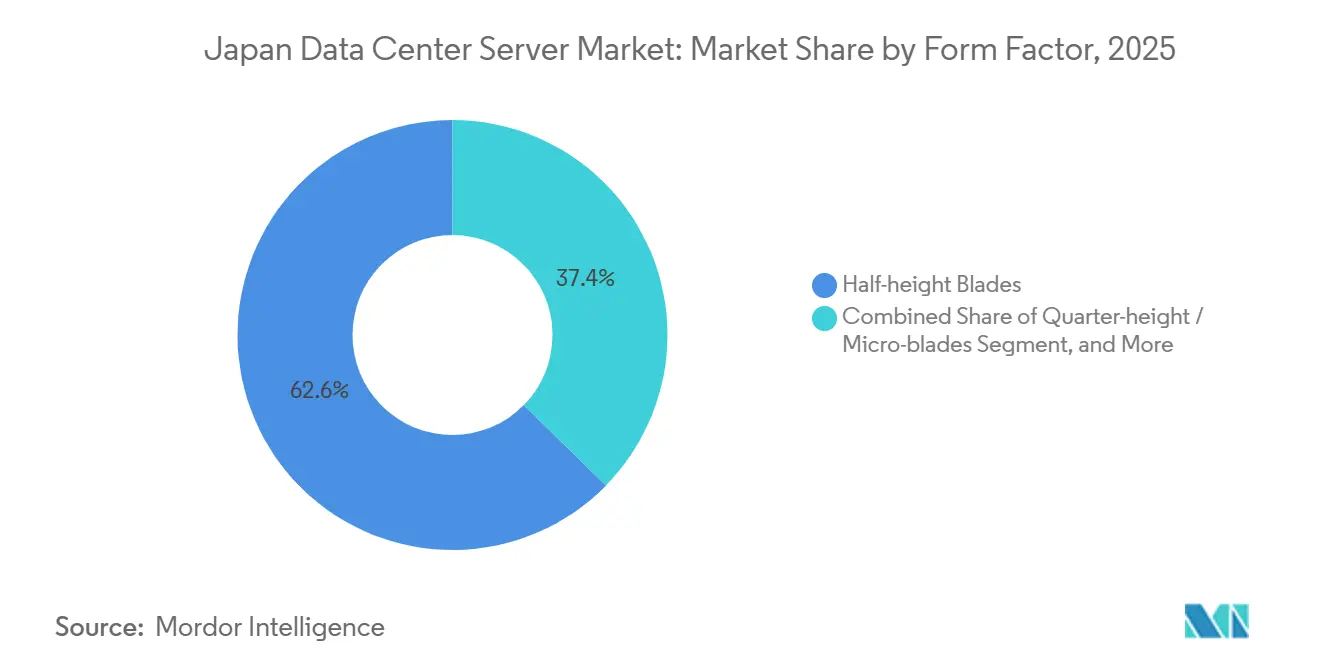

- Por fator de forma, as lâminas de meia altura captaram 62,65% das entregas de 2025; os servidores de um quarto de altura e micro-lâminas estão crescendo a um CAGR de 17,87% até 2031.

- Por aplicação, as cargas de trabalho de inteligência artificial e aprendizado de máquina representaram 36,76% da demanda de 2025, enquanto os segmentos de virtualização e nuvem privada estão crescendo a um CAGR de 17,38% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Servidores de Data Center do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de instalações em hiperescala por gigantes de nuvem dos EUA | +4.5% | Nacional, com concentração na Grande Tóquio, Osaka e emergentes clusters de Hokkaido | Médio prazo (2 a 4 anos) |

| Ciclo de atualização acelerado para servidores de GPU otimizados para IA | +4.2% | Nacional, liderado pelas regiões metropolitanas de Tóquio e Osaka | Curto prazo (≤ 2 anos) |

| Crescimento de nós de computação de borda para implementações de fábricas inteligentes | +2.8% | Nacional, com ganhos iniciais em centros manufatureiros: Aichi, Kanagawa, Shizuoka | Médio prazo (2 a 4 anos) |

| Programas estratégicos de autossuficiência em semicondutores | +2.1% | Nacional, ancorado em Kumamoto (TSMC) e Hokkaido (Rapidus) | Longo prazo (≥ 4 anos) |

| Incentivos fiscais corporativos para eficiência energética de data centers | +1.5% | Nacional, com maior adesão em prefeituras regionais que oferecem subsídios complementares | Médio prazo (2 a 4 anos) |

| Regras obrigatórias de aquisição verde para TI governamental | +1.2% | Nacional, impulsionado por agências do governo central e administrações prefecturais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Instalações em Hiperescala por Gigantes de Nuvem dos EUA

Amazon Web Services, Microsoft Azure e Oracle comprometeram mais de USD 26 bilhões de capital entre 2024 e 2026, eclipsando o investimento acumulado da década anterior e sinalizando uma mudança em direção a zonas de disponibilidade no país para cargas de trabalho regulamentadas.[1]AWS Press Center, "AWS Anuncia Planos de Investir USD 15,24 Bilhões no Japão até 2027," amazon.com A NTT DATA respondeu com um programa de construção de USD 10 bilhões visando aproximadamente 1 gigawatt até 2027, enquanto a EQUINIX implantou 3.700 gabinetes em seu site TY15 para satisfazer a crescente demanda por interconexão. A Mitsui Fudosan e a Ares Management também financiaram grandes campi em Kanagawa e Tóquio. Ciclos de projeto mais rápidos favorecem racks modulares que são fornecidos pré-integrados, permitindo a implantação em 90 dias em vez de 12 meses, o que beneficia os fornecedores com montagem local.

Ciclo de Atualização Acelerado para Servidores de GPU Otimizados para IA

Os operadores japoneses instalaram mais de 10.000 GPUs NVIDIA H200 durante 2025. As implementações notáveis incluem o cluster de 1.000 GPUs da GMO Internet em maio, a expansão de 3.072 unidades da SAKURA Internet em agosto e o supercomputador ABCI 3.0 com 6.128 GPUs da AIST em janeiro. A inferência de IA generativa eleva a potência do rack bem acima de 100 quilowatts, obrigando os operadores a retrofitar resfriamento líquido. A Fujitsu Limited e a Super Micro Computer Inc. firmaram um acordo em abril de 2025 para incorporar resfriamento líquido direto nos servidores PRIMERGY, com o objetivo de reduzir o consumo de energia em 40%.[2]Fujitsu Ltd., "Fujitsu e Super Micro Computer Anunciam Colaboração em Resfriamento Líquido Direto," fujitsu.com O intervalo de atualização está se comprimindo para 2,5 anos à medida que as empresas colhem os benefícios da análise em tempo real.

Crescimento de Nós de Computação de Borda para Implementações de Fábricas Inteligentes

A NTT Communications e a Toshiba comprovaram um controlador lógico programável em nuvem em novembro de 2025, reduzindo o custo de implantação em 30% em relação aos sistemas de controle distribuído convencionais.[3]NTT Communications, "Demonstração de Controlador Lógico Programável em Nuvem," ntt.com As pressões demográficas e uma população em idade ativa que caiu 0,6% ao ano até 2025 estão levando os fabricantes a adotar inspeção visual automatizada e manutenção preditiva. O campus de Fase 3 da Internet Initiative Japan incorpora racks de borda de 10 quilowatts com início previsto para 2026. As micro-lâminas compactas, que toleram envelopes térmicos mais apertados, agora superam as lâminas de meia altura nos novos nós de borda.

Programas Estratégicos de Autossuficiência em Semicondutores

A primeira fábrica da TSMC em Kumamoto entrou em operação em dezembro de 2024 com 55.000 wafers por mês, enquanto uma segunda linha para processos de 6 nanômetros é concluída em 2027, elevando o gasto total para USD 20 bilhões. A Rapidus, financiada por um compromisso de USD 33 bilhões, tem como meta a produção de 2 nanômetros em Hokkaido até 2027 para recuperar a capacidade de nós avançados. As fábricas domésticas prometem prazos de entrega mais curtos para ASICs personalizados, permitindo que os hiperscaladores disponibilizem silício proprietário que aumenta a eficiência energética e reduz o custo total de propriedade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de terreno e energia nas regiões metropolitanas | -2.3% | Áreas metropolitanas da Grande Tóquio, Osaka e Nagoia | Curto prazo (≤ 2 anos) |

| Riscos crescentes de limitação de energia da rede | -1.8% | Nacional, mais agudo nos territórios de serviço de Tóquio e Osaka | Médio prazo (2 a 4 anos) |

| Longos prazos de aprovação ambiental | -1.1% | Nacional, com fiscalização mais rigorosa em prefeituras urbanas | Médio prazo (2 a 4 anos) |

| Escassez de talentos na manutenção avançada de servidores | -0.9% | Nacional, concentrada em regiões com infraestrutura de semicondutores e IA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Terreno e Energia nas Regiões Metropolitanas

Os custos de construção de data centers subiram para USD 13,2 milhões por megawatt na Grande Tóquio durante 2024, 35% acima de Singapura, impulsionados pela escassez de terrenos e pelas tarifas de rede premium da TEPCO. Os desenvolvedores respondem densificando as instalações existentes com racks de resfriamento líquido e expandindo para Hokkaido e Kyushu, onde o terreno é 40% mais barato e a penetração de energia renovável supera 30%.

Riscos Crescentes de Limitação de Energia da Rede

A Tokyo Electric Power Company e a Kansai Electric Power Company impõem esperas de conexão de até 10 anos para projetos acima de 10 megawatts, bloqueando centenas de megawatts no pipeline. A SoftBank obteve um subsídio de JPY 30 bilhões (USD 200 milhões) em fevereiro de 2024 para construir um site de 50 megawatts em Tomakomai, Hokkaido, para aproveitar o excedente de energia hidrelétrica e eólica. Halls modulares e em contêineres que escalam com a disponibilidade incremental de energia ajudam os operadores a evitar espaço ocioso.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Nível: O Tempo de Atividade para Missões Críticas Remodela o Mix de Infraestrutura

Os ativos de Nível 3 dominaram a participação do mercado de servidores de data center do Japão em 71,24% em 2025, refletindo implantações de colocation e empresariais sensíveis a custos. As instalações de Nível 4 estão projetadas para expandir a um CAGR de 17,21%, pois bancos e agências governamentais exigem 99,995% de tempo de atividade, especialmente após o terremoto da Península de Noto em 2024. O campus TK1 da NEXTDC, lançado em 2024, ilustra a disposição dos inquilinos em pagar taxas de arrendamento com prêmio de 25% por maior redundância.

As estratégias dos fornecedores agora enfatizam racks PRIMERGY e DLC-2 com resfriamento líquido direto que moderam as densidades de 250 quilowatts necessárias para clusters de GPU. O tamanho do mercado de servidores de data center do Japão para o Nível 4 está, portanto, no caminho de superar o crescimento geral. Enquanto isso, as salas de Nível 1 e Nível 2 continuam a declinar à medida que as empresas se consolidam em hubs regionais de colocation.

Por Tamanho de Data Center: A Dominância em Hiperescala Mascara a Fragmentação Regional

Os campi em hiperescala controlaram 44,54% do mercado de servidores de data center do Japão em 2025 e crescerão a um CAGR de 17,45%, impulsionados pelos programas da AWS e da NTT DATA que superam 1 gigawatt. Os grandes sites de 10 a 50 megawatts ficam atrás à medida que os atrasos na rede impedem as construções metropolitanas. As instalações médias enfrentam pressão nas margens em meio à migração para a nuvem, enquanto as salas legadas pequenas estão sendo desativadas.

O tamanho do mercado de servidores de data center do Japão para ativos em hiperescala é ainda mais suportado por acordos de venda com arrendamento de longo prazo, como a compra de USD 707 milhões do Tokyo DC 3 pela Keppel DC REIT, garantindo fluxos de caixa estáveis que atraem capital institucional. Os operadores orientados para a borda utilizam projetos modulares de 10 megawatts para corresponder à aceleração dos inquilinos e aos calendários da rede.

Por Tipo de Data Center: A Liderança em Colocation Enfrenta a Integração Vertical dos Hiperscaladores

Os provedores de colocation detinham 56,87% da receita em 2025; no entanto, os hiperscaladores estão expandindo a capacidade de autoconstrução a um CAGR de 17,63%, comprimindo as margens de terceiros. A Equinix pré-arrendou 60% de seu site TY15 com 3.700 gabinetes, sublinhando o apelo de interconexão do colocation. O pipeline de USD 10 bilhões da NTT DATA reflete uma postura defensiva para reter clientes empresariais.

Por outro lado, a Amazon Web Services e a Microsoft favorecem a conformidade com a nuvem soberana e os ganhos de latência por meio de campi próprios. A participação do mercado de servidores de data center do Japão para colocation irá, portanto, erodir moderadamente, embora os nós de borda híbridos incorporados dentro dos campi em hiperescala ofereçam uma nova via de crescimento.

Por Fator de Forma: As Demandas de Densidade Impulsionam a Adoção de Micro-Lâminas

As lâminas de meia altura entregaram 62,65% das remessas em 2025, mas os servidores de um quarto de altura e micro-lâminas estão crescendo a um CAGR de 17,87% à medida que as fábricas e os sites de 5G buscam designs compactos. A solução DLC-2 da Super Micro Computer Inc. suporta racks de 250 quilowatts e reduz o consumo de energia em 40%.

O tamanho do mercado de servidores de data center do Japão para micro-lâminas é impulsionado pelo roteiro Monaka baseado em Arm da Fujitsu Limited e pelo lançamento do Dell PowerEdge XE9712 com compatibilidade NVIDIA GB200. As lâminas de altura total recuam à medida que os sistemas em escala de rack densos em GPU substituem os chassis legados.

Por Aplicação e Carga de Trabalho: A Inferência de IA Remodela as Prioridades de Computação

As cargas de trabalho de IA e aprendizado de máquina detinham 36,76% da demanda de 2025, enquanto as funções de virtualização e nuvem privada estão avançando a um CAGR de 17,38%. A GMO Internet, a SAKURA Internet e a AIST instalaram coletivamente mais de 10.000 GPUs para suportar aplicações generativas. O tamanho do mercado de servidores de data center do Japão para inferência de IA está, portanto, preparado para permanecer a fatia de crescimento mais rápido.

A computação de alto desempenho persiste na academia, exemplificada pelo HPE Cray EX de 20 petaflops da Universidade de Tohoku, enquanto as cargas de trabalho centradas em armazenamento adotam NVMe sobre Fabrics para edição de vídeo em 8K. Os gateways de IoT de borda crescem rapidamente à medida que os fabricantes precisam de tempos de resposta inferiores a 10 milissegundos.

Análise Geográfica

A Grande Tóquio ainda abriga aproximadamente 55 a 60% da capacidade instalada, mas os custos de construção de USD 13,2 milhões por megawatt motivam os operadores a densificar em vez de expandir em campo aberto. Osaka se beneficia de preços de terrenos mais baixos, embora as filas na rede de 3 a 5 anos atrasem os grandes projetos. Hokkaido e Kyushu, apoiadas por excedentes de energia renovável e subsídios governamentais de até JPY 30 bilhões por projeto, estão prontas para capturar 10 a 15% da nova capacidade até 2027.

A instalação de 50 megawatts da SoftBank em Tomakomai aproveita recursos hídricos e eólicos, enquanto a EdgeConneX faseou uma plataforma de 350 megawatts em Osaka nos cronogramas de atualização da rede. A fábrica da TSMC em Kumamoto catalisa um ecossistema em Kyushu que encurta as cadeias de fornecimento de montagem de servidores. O projeto de 2 nanômetros da Rapidus deve atrair data centers co-localizados perto de Chitose até 2027, explorando o clima frio de Hokkaido para atender ao limite de 1,4 de PUE exigido pela Lei de Racionalização do Uso de Energia.

As cargas de trabalho sensíveis à latência, como negociações eletrônicas, permanecem centradas em Tóquio, enquanto o treinamento de IA e o armazenamento de arquivos migram para sites mais frios no norte. Os operadores correm para garantir capacidade de rede em prefeituras secundárias antes que os hiperscaladores internalizem o fornecimento.

Cenário Competitivo

O mercado de servidores de data center do Japão apresenta fragmentação moderada. Os OEMs globais como Dell Technologies Inc., Hewlett Packard Enterprise Company e Lenovo Group Limited enfrentam os operadores domésticos incumbentes Fujitsu Limited e NEC Corporation fornecendo sistemas de GPU com resfriamento líquido. O acordo de abril de 2025 da Fujitsu Limited com a Super Micro Computer Inc. incorpora resfriamento líquido direto nos racks PRIMERGY, preparando os servidores Monaka baseados em Arm para o lançamento em 2027. O HPE Cray EX na Universidade de Tohoku demonstra expertise em resfriamento líquido, enquanto o Dell XE9712 se prepara para a adoção do NVIDIA GB200.

Os hiperscaladores cada vez mais encomendam equipamentos de caixa branca da Quanta Computer Inc. e da Wistron Corporation, comprimindo as margens tradicionais. A aliança de outubro de 2025 da Hitachi Ltd. com a OpenAI estende seu portfólio de distribuição de energia e resfriamento para hubs de IA. As oportunidades de borda convidam fornecedores de automação como a Siemens a integrar controladores embarcados de computação.

Os líderes em colocation Equinix e NTT DATA implantam nós de borda híbridos dentro de campi em hiperescala para reter inquilinos empresariais, mas a Amazon Web Services e a Microsoft continuam a integração vertical, sinalizando pressão sustentada sobre os rendimentos de terceiros. A rápida adoção de resfriamento líquido, designs modulares e roteiros de CPU Arm emergem como principais diferenciais competitivos.

Líderes da Indústria de Servidores de Data Center do Japão

Dell Technologies Inc.

Hewlett Packard Enterprise

Cisco Systems Inc.

Lenovo Group Limited

Quanta Computer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes na Indústria

- Dezembro de 2025: A Cisco Systems Inc. ativou os novos data centers Tokyo 3 e Osaka 3 para reforçar seu tecido de Acesso Seguro, melhorando a redundância para migrações de confiança zero.

- Outubro de 2025: A Hitachi Ltd. e a OpenAI formaram uma parceria para expandir a infraestrutura de IA, com a Hitachi Ltd. fornecendo distribuição de energia, resfriamento e designs modulares.

- Agosto de 2025: A SAKURA Internet implantou 3.072 GPUs NVIDIA H200 para aprimorar os serviços de IA generativa.

- Junho de 2025: A Internet Initiative Japan iniciou a construção da Fase 3 no campus Shiroi, adicionando 10 megawatts expansíveis para 25 megawatts com resfriamento líquido.

Escopo do Relatório do Mercado de Servidores de Data Center do Japão

Um servidor de data center é basicamente um computador de alta capacidade sem periféricos como monitores e teclados. É uma unidade de hardware instalada dentro de um rack, com uma unidade central de processamento (CPU), armazenamento e outros equipamentos elétricos e de rede, tornando-os computadores poderosos que entregam aplicações, serviços e dados para dispositivos de usuário final.

O Relatório do Mercado de Servidores de Data Center do Japão é Segmentado por Tipo de Nível (Nível 1 e 2, Nível 3 e Nível 4), Tamanho do Data Center (Pequeno, Médio, Grande e Hiperescala), Tipo de Data Center (Colocation, Hiperscaladores e CSPs, e Empresarial e Borda), Fator de Forma (Lâminas de Meia Altura, Lâminas de Altura Total e Lâminas de um Quarto de Altura e Micro-lâminas), Aplicação e Carga de Trabalho (Virtualização e Nuvem Privada, HPC, IA e AM e Análise de Dados, Centrado em Armazenamento e Gateways de Borda e IoT). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Data Center Pequeno |

| Data Center Médio |

| Data Center Grande |

| Data Center em Hiperescala |

| Data Center de Colocation |

| Data Center de Hiperscaladores/CSPs |

| Data Center Empresarial e de Borda |

| Lâminas de Meia Altura |

| Lâminas de Altura Total |

| Lâminas de um Quarto de Altura / Micro-lâminas |

| Virtualização e Nuvem Privada |

| Computação de Alto Desempenho (HPC) |

| Inteligência Artificial/Aprendizado de Máquina e Análise de Dados |

| Centrado em Armazenamento |

| Gateways de Borda / IoT |

| Por Tipo de Nível | Nível 1 e 2 |

| Nível 3 | |

| Nível 4 | |

| Por Tamanho de Data Center | Data Center Pequeno |

| Data Center Médio | |

| Data Center Grande | |

| Data Center em Hiperescala | |

| Por Tipo de Data Center | Data Center de Colocation |

| Data Center de Hiperscaladores/CSPs | |

| Data Center Empresarial e de Borda | |

| Por Fator de Forma | Lâminas de Meia Altura |

| Lâminas de Altura Total | |

| Lâminas de um Quarto de Altura / Micro-lâminas | |

| Por Aplicação / Carga de Trabalho | Virtualização e Nuvem Privada |

| Computação de Alto Desempenho (HPC) | |

| Inteligência Artificial/Aprendizado de Máquina e Análise de Dados | |

| Centrado em Armazenamento | |

| Gateways de Borda / IoT |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de servidores de data center do Japão em 2026?

O mercado atingiu USD 26,92 bilhões em 2026 e está em trajetória para superar USD 58 bilhões até 2031.

Qual é o CAGR previsto para servidores implantados em data centers japoneses?

A taxa composta de crescimento anual está projetada em 16,66% até 2031.

Qual fator de forma de servidor está crescendo mais rapidamente no Japão?

Os servidores de um quarto de altura e micro-lâminas estão se expandindo a um CAGR de 17,87% à medida que as implantações de borda proliferam.

Por que os data centers de Nível 4 estão se tornando mais populares no Japão?

As instituições financeiras e agências governamentais exigem maior tempo de atividade, impulsionando a capacidade de Nível 4 a crescer 17,21% ao ano.

Como as restrições de energia estão moldando as localizações de data centers?

A capacidade limitada da rede em Tóquio e Osaka desvia as construções em hiperescala para Hokkaido e Kyushu, onde a energia renovável é abundante e os custos de terreno são mais baixos.

Quais tecnologias de resfriamento estão mais em demanda?

O resfriamento líquido direto e os sistemas de imersão estão sendo adotados rapidamente para suportar racks que excedem 100 quilowatts e para atender aos mandatos de eficiência.

Página atualizada pela última vez em: