Tamanho e Participação do Mercado de Data Centers do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

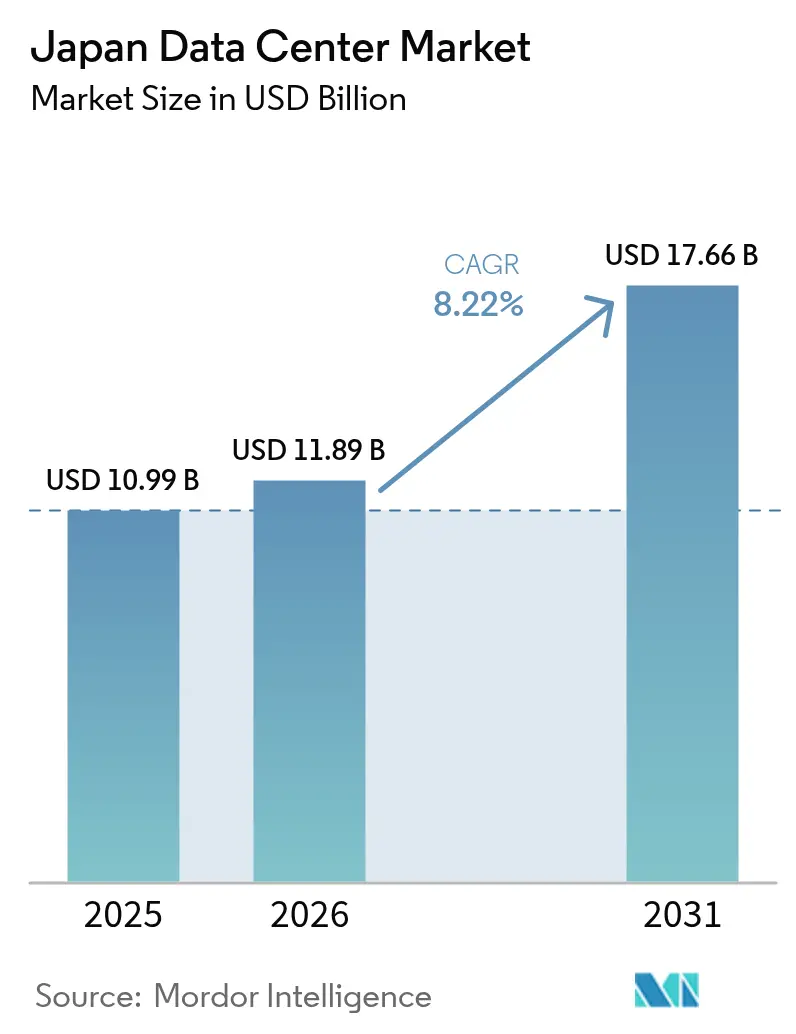

| Tamanho do mercado no ano base (2025) | 10.99 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.22% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers do Japão por Mordor Intelligence

O tamanho do Mercado de Data Centers do Japão deve crescer de USD 10,99 bilhões em 2025 para USD 11,89 bilhões em 2026 e está previsto para atingir USD 17,66 bilhões até 2031 a uma CAGR de 8,22% no período 2026-2031. Em termos de capacidade de carga de TI, o mercado deve crescer de 3,34 mil megawatts em 2025 para 6,46 mil megawatts até 2030, a uma CAGR de 14,12% durante o período de previsão (2025-2030). As participações e estimativas dos segmentos de mercado são calculadas e reportadas em termos de MW. Impulsionado por mandatos de nuvem do setor público, desembolsos de capital em hiperscala e proliferação de cargas de trabalho de inteligência artificial, o cluster já é o maior da Ásia-Pacífico e está a caminho de consolidar a primazia regional. Os operadores domésticos se beneficiam de preferências de política para nuvem soberana, enquanto os provedores globais de nuvem localizam capacidade para satisfazer regras de residência de dados. A implantação sustentada do 5G e a adoção da Internet das Coisas (IoT) intensificam as necessidades de computação de borda, incentivando implantações de médio porte próximas a centros populacionais e de manufatura. Simultaneamente, a escassez de terrenos, as tarifas de eletricidade e os prêmios de engenharia sísmica compelem os desenvolvedores a otimizar as pegadas das instalações, inovar em resfriamento e diversificar em direção a corredores suburbanos para manter o impulso de crescimento do mercado de data centers do Japão intacto.

Principais Conclusões do Relatório

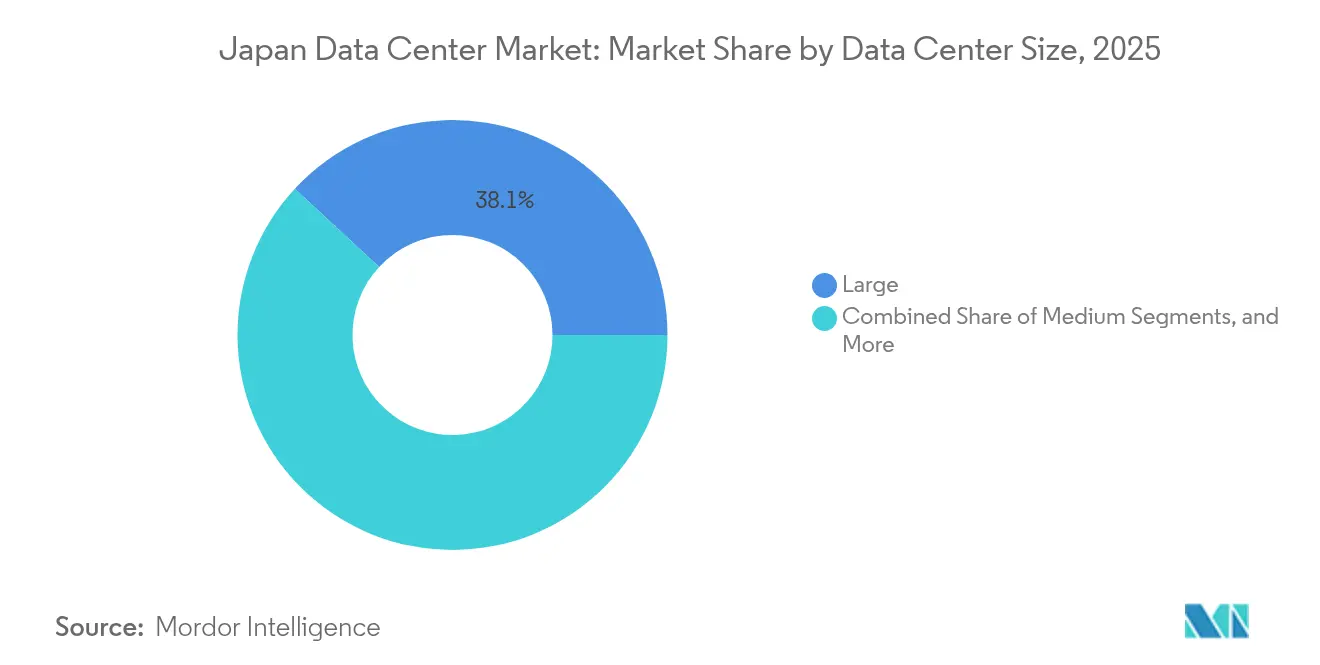

- Por tamanho de data center, as instalações de grande porte detiveram 38,10% da participação do mercado de data centers do Japão em 2025, enquanto as instalações de médio porte têm projeção de registrar a maior CAGR de 12,02% até 2031.

- Por tipo de nível, a infraestrutura de Nível 3 capturou 66,05% da participação do tamanho do mercado de data centers do Japão em 2025 e está avançando a uma CAGR de 15,28% até 2031.

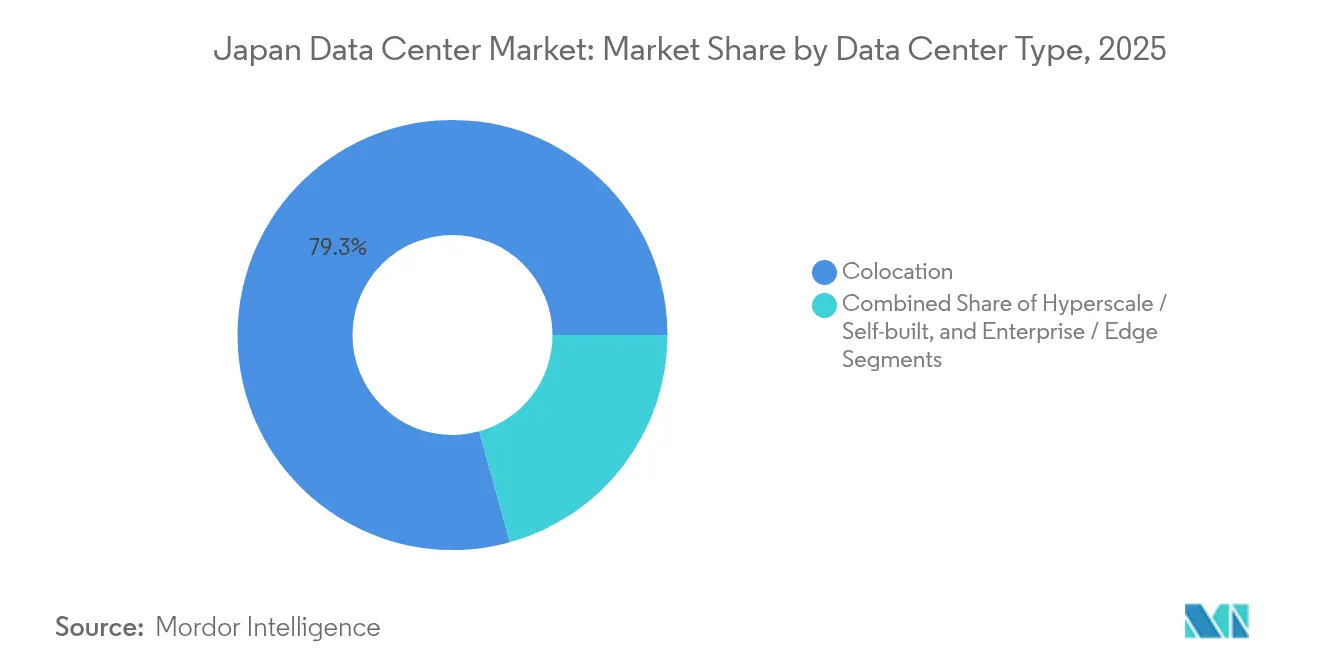

- Por tipo de instalação, a colocalização respondeu por 79,30% do tamanho do mercado de data centers do Japão em 2025 e está definida para se expandir a uma CAGR de 15,31% até 2031.

- Por usuário final, TI e telecomunicações comandaram 53,20% da participação de receita em 2025 no mercado de data centers do Japão, enquanto o BFSI tem previsão de registrar a CAGR mais rápida de 16,05% entre 2026-2031.

- Por ponto de concentração, Tóquio liderou com 40,70% de participação em 2025 no mercado de data centers do Japão, e Osaka está preparada para a CAGR mais rápida de 13,28% durante o período de perspectiva.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Data Centers do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas de transformação digital do governo acelerando a migração para nuvem | +2.8% | Nacional, com foco em Tóquio e Osaka | Médio prazo (2-4 anos) |

| Aumento nos investimentos em hiperscala para atender ao crescimento de tráfego de IA e OTT | +3.2% | Tóquio, Osaka, Inzai e arredores suburbanos | Curto prazo (≤ 2 anos) |

| Proliferação de IoT habilitada por 5G impulsionando implantações de borda | +2.1% | Centros urbanos em todo o país | Médio prazo (2-4 anos) |

| Regras de localização de dados favorecem adições de capacidade doméstica | +1.9% | Nacional com ênfase em nuvem soberana | Longo prazo (≥ 4 anos) |

| Descomissionamento de instalações empresariais obsoletas impulsionando a demanda por colocalização | +2.4% | Tóquio, Osaka e principais cinturões industriais | Curto prazo (≤ 2 anos) |

| Incentivos municipais de reutilização de calor residual | +1.8% | Tóquio e Osaka | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Programas de Transformação Digital do Governo Acelerando a Migração para Nuvem

A Agência Digital tem como meta a migração completa das cargas de trabalho do governo central para plataformas de nuvem até 2025, criando um inquilino âncora para nova capacidade localizada dentro do Japão para preservar a soberania dos dados. A Amazon Web Services reservou JPY 2,26 trilhões (USD 15,24 bilhões) até 2027 para expandir instalações em Tóquio e Osaka para atender a esse aumento. Ondas semelhantes de modernização em municípios e empresas estatais estendem a demanda para prefeituras regionais, garantindo que as novas construções atinjam taxas de pré-comprometimento rápidas. Os provedores domésticos ganham preferência de seleção em licitações públicas, enquanto os hiperscalers globais aceleram estratégias de joint ventures para satisfazer as regras de aquisição. O resultado é um pipeline constante de cargas de trabalho governamentais que sustenta a visibilidade de utilização de vários anos para o mercado de data centers do Japão.

Aumento nos Investimentos em Hiperscala para Atender ao Crescimento de Tráfego de IA e OTT

O treinamento de modelos de inteligência artificial eleva a densidade de energia acima de 30 kW por rack, levando a Microsoft a comprometer USD 2,9 bilhões para campi ricos em GPU atendendo clientes japoneses. Os cabos submarinos Proa e Taihei da Google, com investimento de USD 1 bilhão, melhoram a capacidade de transmissão transpacífica, posicionando Tóquio e Osaka como nós primários de agregação. [1]Google, "Google Invests USD 1 Billion in Subsea Cables to Japan", cloud.google.comO campeão doméstico SoftBank colabora com a NVIDIA em salas otimizadas para IA, reforçando que a computação de alta densidade se tornou um ativo estratégico. Esses compromissos encurtam os ciclos de oferta e demanda, comprimem as janelas de licenciamento e intensificam a concorrência por alocações escassas de megawatts, todos os quais acrescentam ventos favoráveis à expansão do mercado de data centers do Japão.

Proliferação de IoT Habilitada por 5G Impulsionando Implantações de Borda

A cobertura nacional de 5G supera 95% de alcance populacional em 2025, e o programa Open-RAN da NTT DOCOMO incorpora otimização de rádio alimentada por IA que depende de processamento localizado. [2]NTT DOCOMO, "Open RAN Initiatives", nttdocomo.co.jpClusters automotivos e de máquinas de precisão em Aichi, Shizuoka e Hiroshima pilotam aplicações sensíveis à latência, estimulando locais de médio porte dentro de 30 km das fábricas. O Ministério dos Assuntos Internos e das Comunicações financia pesquisas em convergência fotônica-eletrônica que promete 70% menos consumo de energia, tornando as implantações de micro-borda financeiramente viáveis. Essas dinâmicas diversificam a demanda para longe dos núcleos metropolitanos e reforçam a tese de crescimento das instalações de médio porte dentro do mercado de data centers do Japão.

Descomissionamento de Instalações Empresariais Obsoletas Impulsionando a Demanda por Colocalização

As salas autoconstruídas por empresas têm em média 15 anos de idade e ficam aquém dos códigos modernos de engenharia sísmica e eficiência energética, levando os CFOs a optarem pela colocalização favorável ao opex. Os projetos de Nível 3 oferecem 99,982% de tempo de atividade, satisfazendo requisitos de auditoria sem os prêmios de custo do Nível 4, ampliando assim o apelo. Os grandes proprietários de colocalização aproveitam contratos de energia em grande escala e infraestrutura de resfriamento compartilhada para entregar economias de 20-30% nas despesas operacionais em comparação com salas no local, acelerando os pipelines de migração. O resultado é um ciclo virtuoso de alta ocupação, poder de precificação e fluxos de caixa que apoiam a expansão contínua no mercado de data centers do Japão.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez e alto custo de terrenos nos principais pontos de concentração | -2.1% | Centros de Tóquio e Osaka | Curto prazo (≤ 2 anos) |

| Tarifas de eletricidade elevadas em comparação com concorrentes regionais | -1.8% | Nacional | Médio prazo (2-4 anos) |

| Prêmio de custo de resiliência a terremotos e desastres | -1.3% | Zonas sísmicas em todo o país | Longo prazo (≥ 4 anos) |

| Longos prazos de aprovação de conexão à rede elétrica | -2.4% | Tóquio, Osaka e outras metrópoles | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez e Alto Custo de Terrenos nos Principais Pontos de Concentração

Os preços médios de terrenos no centro de Tóquio subiram 69% durante 2024, inflando os orçamentos de desenvolvimento de instalações e comprimindo as taxas internas de retorno.[3]Construction Industry Research Institute, "Japan Data Center Construction Cost Analysis 2024," ciri.or.jp A resistência da comunidade no bairro de Koto sublinha as barreiras de licença social, forçando os operadores a explorar áreas suburbanas como Inzai, onde existem parcelas maiores e os incentivos municipais melhoram a economia dos projetos. Embora a realocação mitigue o custo do terreno, ela exige investimento paralelo em rotas de fibra escura e subestações redundantes, prolongando os cronogramas dos projetos e moderando o fornecimento de curto prazo do mercado de data centers do Japão.

Longos Prazos de Aprovação de Conexão à Rede Elétrica

A Tokyo Electric Power Company reporta filas de pedidos superiores a 36 meses para conexões acima de 10 MW, à medida que as concessionárias equilibram a integração de geração renovável com o crescimento da carga. Os patrocinadores de projetos antecipam capital para garantir vagas provisórias, elevando os encargos de capital de giro. Alguns desenvolvedores instalam turbinas a gás no local e armazenamento de íon de lítio para cobrir os períodos intermediários, mas esses híbridos adicionam complexidade e aumentam o risco de construção. O gargalo freia o ritmo de nova capacidade entrando em operação, moderando o potencial de CAGR do mercado de data centers do Japão apesar da demanda robusta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center: Instalações de Médio Porte Impulsionam o Crescimento Equilibrado

As salas de médio porte entre 5 MW e 20 MW estão no caminho de uma CAGR de 12,02% até 2031, superando o mercado geral de data centers do Japão. Essas pegadas oferecem economias de escala em resfriamento e segurança, ao mesmo tempo que retêm flexibilidade de localização que contorna as restrições de terrenos e energia que afetam os mega campi. Os locais de grande escala retêm 38,10% de participação porque hiperscalers como a Amazon Web Services reservam terrenos contíguos para clusters superiores a 100 MW. No entanto, os obstáculos regulatórios e comunitários associados a tais projetos prolongam os períodos de gestação, dando às construções de médio porte uma vantagem de tempo de chegada ao mercado. A instalação de IA de Fukushima, apoiada pelo Ministério da Economia e Comércio, ilustra o apoio político para blocos distribuídos de 15 MW que podem ser replicados em regiões.

Os desenvolvedores favorecem projetos modulares que permitem implantações de energia em fases, permitindo-lhes combinar o desembolso de capital com ganhos de contratos enquanto limitam a capacidade ociosa. As empresas que migram salas legadas consideram o footprint médio ideal para consolidar vários locais no local sob um único teto. Além disso, os nós de computação de borda que suportam 5G e IoT frequentemente escalam dentro dessa faixa, melhorando a resiliência da utilização. Consequentemente, as salas de médio porte devem se tornar o motor de volume para futuras adições ao tamanho do mercado de data centers do Japão, mesmo que os complexos hiperscalers dominem as manchetes.

Por Tipo de Nível: Infraestrutura de Nível 3 Domina a Evolução do Mercado

As instalações de Nível 3 detêm 66,05% da participação do tamanho do mercado de data centers do Japão em 2025 e estão se expandindo a uma CAGR de 15,28%. Sua classificação de tempo de atividade de 99,982% atende à maioria dos limites de auditoria e recuperação de desastres sem incorrer nas alimentações duplas de concessionárias e na redundância de manutenção simultânea do Nível 4. Os operadores integram rolamentos de isolamento de base, amortecedores e estruturas reforçadas para que essas salas resistam a terremotos de magnitude 7 enquanto mantêm níveis de serviço, uma abordagem de projeto que equilibra risco e custo. As pegadas de Nível 1 e Nível 2 atendem a casos de uso de desenvolvimento-teste e armazenamento não crítico, especialmente em locais regionais onde os orçamentos de energia são mais restritos. O Nível 4 permanece confinado a plataformas de negociação sensíveis à latência e locais de comutação central para operadoras de telecomunicações devido à intensidade de capex.

A padronização acelera o desenvolvimento do Nível 3. Os skids elétricos e mecânicos pré-fabricados reduzem o trabalho de campo, comprimindo os cronogramas de construção de 24 para 18 meses. O modelo também simplifica as submissões regulatórias porque os modelos têm cálculos sísmicos e de eficiência energética pré-aprovados. Portanto, o Nível 3 provavelmente aprofundará sua liderança, ancorando como o mercado de data centers do Japão evolui arquitetonicamente.

Por Tipo de Data Center: Colocalização Mantém Liderança Avassaladora

A colocalização detém 79,30% de participação e espelha a CAGR geral de 15,31% do mercado de data centers do Japão até 2031, à medida que as empresas se afastam de estratégias intensivas em ativos para modelos de despesas operacionais. As suítes de varejo oferecem granularidade no nível de rack para empresas de pequeno a médio porte, enquanto os contratos de atacado atendem a corporações multinacionais que agregam blocos de 1-3 MW. Os provedores de nuvem também adquirem capacidade de atacado de shell com energia para acelerar os lançamentos de região antes das conclusões de autoconstrução. Os proprietários de colocalização negociam compras de energia agregadas, implantam resfriamento avançado de ar para líquido e gerenciam programas de conformidade que inquilinos individuais não conseguem replicar de forma economicamente viável.

O descomissionamento de salas de servidores em porões de escritórios acelera a migração. As empresas que aposentam UPS e resfriadores de fim de vida útil evitam o reinvestimento, optando por acordos de nível de serviço que transferem o risco de disponibilidade para os provedores. A alta ocupação nos campi primários sustenta prêmios de preço, mas os subúrbios de segundo anel apresentam opções sensíveis ao custo. Esse espectro de oferta em camadas garante que a colocalização permaneça a escolha padrão para a demanda incremental do mercado de data centers do Japão em todos os setores.

Por Usuário Final: BFSI Emerge como Setor de Crescimento Mais Rápido

O segmento de serviços bancários, financeiros e de seguros tem projeção de registrar uma CAGR de 16,05%, superando o mercado geral de data centers do Japão. As diretrizes de nuvem da Agência de Serviços Financeiros exigem residência de dados doméstica e registros prontos para auditoria, desencadeando migração em massa de zonas offshore para salas dentro do país. Os volumes de pagamento digital subiram 29% ano a ano em 2024, exigindo computação escalável e de baixa latência que os locais de colocalização fornecem prontamente. TI e telecomunicações ainda dominam com uma participação de 53,20% à medida que operadores de nuvem, conteúdo e móveis absorvem blocos de vários megawatts em cada ciclo de aquisição.

A demanda emergente de corretoras online, insurtechs e exchanges de moedas digitais acrescenta incrementos constantes. As agências governamentais migrando para nuvem soberana e as empresas de manufatura implementando plataformas de fábrica inteligente fornecem maior diversificação, suavizando o risco de ocupação para os proprietários de instalações e cimentando a resiliência do setor dentro do mercado de data centers do Japão.

Análise Geográfica

A área metropolitana de Tóquio comanda 40,70% do tamanho do mercado de data centers do Japão graças às densas espinhas dorsais de fibra, abundantes hotéis de operadoras e links diretos para cabos transpacíficos como o sistema Taihei da Google. Apesar dos aluguéis premium e das filas de conexão de energia de vários anos, a proximidade com as sedes corporativas e os nós de negociação de fintechs preserva seu atrativo. Os operadores mitigam a escassez de terrenos empilhando andares em até 13 pavimentos e arrendando antigas parcelas industriais em Inzai e Akishima, dentro de 30 km do núcleo urbano.

Osaka é o centro de crescimento emergente com uma CAGR esperada de 13,28% até 2031. A capital de Kansai oferece menor risco sísmico, ciclos de aprovação de rede mais curtos e incentivos municipais, atraindo operadores de plataformas que precisam de diversidade geográfica sem sacrificar a latência para Tóquio. O cabo planejado Japão-Singapura da OPTAGE, previsto para o serviço no exercício fiscal de 2028, reforçará as rotas internacionais originárias do lado do Pacífico e elevará o perfil de Osaka como um gateway alternativo. O compromisso de vários bilhões de ienes da Mitsubishi Estate com os campi de Kansai valida a confiança institucional nesse corredor.

As prefeituras além das duas mega-regiões capturam cargas de trabalho de borda e de recuperação de desastres. O data center de IA subsidiado de 15 MW em Fukushima demonstra a intenção do governo central de distribuir infraestrutura digital crítica em todo o país. O clima mais frio de Hokkaido suporta a economia de resfriamento de ar livre, enquanto Kyushu aproveita a ampla capacidade de energia solar fotovoltaica para compensar a exposição tarifária. Coletivamente, esses locais diversificam o risco no mercado de data centers do Japão e desbloqueiam novos pools de demanda ligados a 5G, IoT e programas regionais de governança eletrônica.

Cenário Competitivo

Os cinco principais operadores combinam aproximadamente 60-65% dos megawatts instalados, indicando concentração moderada. Equinix, NTT Data, KDDI Telehouse, Colt e Digital Realty alavancam portfólios de banco de terras de longa data, contratos de concessionárias duplas e ecossistemas neutros em operadoras que os novos entrantes consideram difíceis de replicar. O projeto piloto de exportação de calor residual da Equinix canaliza o ar de exaustão para os loops de aquecimento urbano local, alinhando-se com as ordenanças de redução de carbono cada vez mais rígidas. A NTT fortalece a presença de borda por meio de construções micro-modulares dentro de suas trocas de telecomunicações, acelerando o lançamento de serviços para operadoras de 5G.

Os hiperscalers alteram o campo de jogo ao autoconstruir campi superiores a 100 MW ou pré-arrendar blocos inteiros de atacado com anos de antecedência. Sua entrada pressiona os operadores estabelecidos a levantar capital e aguçar a diferenciação em torno de sustentabilidade, densidade de interconexão e suporte de conformidade. Os conglomerados imobiliários domésticos formam alianças com operadores especializados, exemplificado pelo projeto de Fuchu da Gaw Capital e GDS, para combinar o know-how de zoneamento com a expertise operacional.

As prioridades estratégicas convergem em torno de aquisição de energia renovável, resfriamento líquido avançado para racks de IA e engenharia resiliente a sismos. Os operadores também perseguem investimentos em fibra escura e participações em cabos submarinos para garantir a diversidade de rotas, uma alavanca competitiva emergente à medida que o treinamento de modelos de IA satura os links transpacíficos existentes. No geral, a capacidade de inovação, o acesso ao capital e a fluência regulatória ditarão os ganhos de participação no mercado de data centers do Japão.

Líderes do Setor de Data Centers do Japão

Digital Realty Trust Inc.

Equinix Inc.

IDC Frontier Inc. (SoftBank Group)

NTT Ltd

NEC Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A OPTAGE aprimorou a conectividade de seu data center Osaka Sonezaki com planos para um cabo submarino Japão-Singapura entrando em operação no exercício fiscal de 2028, oferecendo circuitos dedicados de 100 Gbps e 400 Gbps.

- Junho de 2025: A ARTERIA Networks ingressou no consórcio de cabo óptico submarino Japão-Coreia com Microsoft, Amazon Web Services e Dreamline para uma rota Fukuoka-Busan com previsão de entrar em serviço no terceiro trimestre de 2027.

- Junho de 2025: A Unified Communications participou da demonstração de servidor de imersão em líquido de Nobeoka City no local da Asahi Kasei Networks, validando equipamentos de TI do tipo contêiner para computação de alta eficiência.

- Abril de 2025: A Gaw Capital Partners fez parceria com a GDS para desenvolver um campus neutro em operadoras de 40 MW no Fuchu Intelligent Park, a oeste de Tóquio, previsto para operações no final de 2026.

Escopo do Relatório do Mercado de Data Centers do Japão

Osaka e Tóquio são abordadas como segmentos por Ponto de Concentração. Grande, Massivo, Médio, Mega e Pequeno são abordados como segmentos por Tamanho de Data Center. Nível 1 e 2, Nível 3 e Nível 4 são abordados como segmentos por Tipo de Nível. Não Utilizado e Utilizado são abordados como segmentos por Absorção.| Grande |

| Massivo |

| Médio |

| Mega |

| Pequeno |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Hiperscala / Autoconstruído | ||

| Empresarial / Edge | ||

| Colocalização | Não Utilizado | |

| Utilizado | Colocalização de Varejo | |

| Colocalização de Atacado | ||

| BFSI |

| TI e ITES |

| Comércio Eletrônico |

| Governo |

| Manufatura |

| Mídia e Entretenimento |

| Telecomunicações |

| Outros Usuários Finais |

| Cidade de Osaka |

| Takamatsu |

| Tóquio |

| Restante do Japão |

| Por Tamanho de Data Center | Grande | ||

| Massivo | |||

| Médio | |||

| Mega | |||

| Pequeno | |||

| Por Tipo de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tipo de Data Center | Hiperscala / Autoconstruído | ||

| Empresarial / Edge | |||

| Colocalização | Não Utilizado | ||

| Utilizado | Colocalização de Varejo | ||

| Colocalização de Atacado | |||

| Por Usuário Final | BFSI | ||

| TI e ITES | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Por Ponto de Concentração | Cidade de Osaka | ||

| Takamatsu | |||

| Tóquio | |||

| Restante do Japão | |||

Definição de mercado

- CAPACIDADE DE CARGA DE TI - A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatts (MW).

- TAXA DE ABSORÇÃO - Denota a extensão em que a capacidade do data center foi arrendada. Por exemplo, se um data center de 100 MW arrendou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade arrendada.

- ESPAÇO DE PISO ELEVADO - É um espaço elevado construído sobre o piso. Essa lacuna entre o piso original e o piso elevado é usada para acomodar cabeamento, resfriamento e outros equipamentos de data center. Esse arranjo auxilia em ter uma infraestrutura adequada de cabeamento e resfriamento. É medido em pés quadrados (ft²).

- TAMANHO DE DATA CENTER - O Tamanho de Data Center é segmentado com base no espaço de piso elevado alocado às instalações de data center. Data Center Mega - o número de racks deve ser superior a 9.000 ou o espaço de piso elevado deve ser superior a 225.001 ft²; Data Center Massivo - o número de racks deve estar entre 9.000 e 3.001 ou o espaço de piso elevado deve estar entre 225.000 ft² e 75.001 ft²; Data Center Grande - o número de racks deve estar entre 3.000 e 801 ou o espaço de piso elevado deve estar entre 75.000 ft² e 20.001 ft²; Data Center Médio - o número de racks deve estar entre 800 e 201 ou o espaço de piso elevado deve estar entre 20.000 ft² e 5.001 ft²; Data Center Pequeno - o número de racks deve ser inferior a 200 ou o espaço de piso elevado deve ser inferior a 5.000 ft².

- TIPO DE NÍVEL - De acordo com o Uptime Institute, os data centers são classificados em quatro níveis com base nas proficiências de equipamentos redundantes da infraestrutura do data center. Neste segmento, os data centers são segmentados como Nível 1, Nível 2, Nível 3 e Nível 4.

- TIPO DE COLOCALIZAÇÃO - O segmento é segregado em 3 categorias: Colocalização de Varejo, Colocalização de Atacado e Colocalização Hiperscala. A categorização é feita com base na quantidade de carga de TI arrendada a clientes potenciais. O serviço de colocalização de varejo tem capacidade arrendada inferior a 250 kW; os serviços de colocalização de atacado têm capacidade arrendada entre 251 kW e 4 MW; e os serviços de colocalização hiperscala têm capacidade arrendada superior a 4 MW.

- CONSUMIDORES FINAIS - O Mercado de Data Centers opera em base B2B. BFSI, Governo, Operadores de Nuvem, Mídia e Entretenimento, Comércio Eletrônico, Telecomunicações e Manufatura são os principais consumidores finais no mercado estudado. O escopo inclui apenas operadores de serviços de colocalização que atendem à crescente digitalização dos setores de usuários finais.

| Palavra-chave | Definição |

|---|---|

| Unidade de Rack | Geralmente referida como U ou RU, é a unidade de medida para a unidade de servidor alojada nos racks no data center. 1U equivale a 1,75 polegadas. |

| Densidade de Rack | Define a quantidade de energia consumida pelos equipamentos e servidores alojados em um rack. É medida em quilowatts (kW). Esse fator desempenha um papel crítico no projeto do data center e no planejamento de resfriamento e energia. |

| Capacidade de Carga de TI | A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatts (MW). |

| Taxa de Absorção | Denota quanto da capacidade do data center foi arrendada. Por exemplo, se um data center de 100 MW arrendou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade arrendada. |

| Espaço de Piso Elevado | É um espaço elevado construído sobre o piso. Essa lacuna entre o piso original e o piso elevado é usada para acomodar cabeamento, resfriamento e outros equipamentos de data center. Esse arranjo auxilia em ter uma infraestrutura adequada de cabeamento e resfriamento. É medido em pés quadrados/metros. |

| Condicionador de Ar para Sala de Computadores (CRAC) | É um dispositivo usado para monitorar e manter a temperatura, a circulação de ar e a umidade dentro da sala de servidores no data center. |

| Corredor | É o espaço aberto entre as fileiras de racks. Esse espaço aberto é crítico para manter a temperatura ideal (20-25 °C) na sala de servidores. Existem principalmente dois corredores dentro da sala de servidores: um corredor quente e um corredor frio. |

| Corredor Frio | É o corredor onde a frente do rack está voltada para o corredor. Aqui, o ar resfriado é direcionado para o corredor de modo que possa entrar pela frente dos racks e manter a temperatura. |

| Corredor Quente | É o corredor onde a parte traseira dos racks está voltada para o corredor. Aqui, o calor dissipado pelos equipamentos no rack é direcionado para a saída de ventilação do CRAC. |

| Carga Crítica | Inclui os servidores e outros equipamentos de informática cujo tempo de atividade é crítico para a operação do data center. |

| Efetividade de Uso de Energia (PUE) | É uma métrica que define a eficiência de um data center. É calculada por: (Consumo Total de Energia do Data Center) / (Consumo Total de Energia dos Equipamentos de TI). Além disso, um data center com PUE de 1,2-1,5 é considerado altamente eficiente, enquanto um data center com PUE >2 é considerado altamente ineficiente. |

| Redundância | É definida como um projeto de sistema em que componentes adicionais (UPS, geradores, CRAC) são adicionados de modo que, em caso de interrupção de energia ou falha de equipamento, os equipamentos de TI não sejam afetados. |

| Fornecimento de Energia Ininterrupta (UPS) | É um dispositivo conectado em série com o fornecimento de energia da concessionária, armazenando energia em baterias de modo que o fornecimento do UPS seja contínuo para os equipamentos de TI mesmo durante a interrupção da energia da concessionária. O UPS suporta principalmente apenas os equipamentos de TI. |

| Geradores | Assim como o UPS, os geradores são colocados no data center para garantir um fornecimento de energia ininterrupto, evitando o tempo de inatividade. As instalações de data center possuem geradores a diesel e, comumente, o diesel de 48 horas é armazenado na instalação para evitar interrupções. |

| N+1 | Referido como 'Necessário mais um', denota a configuração de equipamento adicional disponível para evitar tempo de inatividade em caso de falha. Um data center é considerado N+1 quando há uma unidade adicional para cada 4 componentes. Por exemplo, se um data center tem 4 sistemas UPS, para alcançar N+1, seria necessário um sistema UPS adicional. |

| 2N | Refere-se ao projeto totalmente redundante em que dois sistemas de distribuição de energia independentes são implantados. Portanto, em caso de falha completa de um sistema de distribuição, o outro sistema ainda fornecerá energia ao data center. |

| Resfriamento em Linha | É o sistema de projeto de resfriamento instalado entre os racks em uma fileira, onde ele extrai o ar quente do corredor quente e fornece ar frio ao corredor frio, mantendo assim a temperatura. |

| Nível 1 | A classificação de nível determina a preparação de uma instalação de data center para sustentar a operação do data center. Um data center é classificado como data center de Nível 1 quando possui um componente de energia não redundante (N) (UPS, geradores), componentes de resfriamento e sistema de distribuição de energia (da rede de energia da concessionária). O data center de Nível 1 tem um tempo de atividade de 99,67% e um tempo de inatividade anual inferior a 28,8 horas. |

| Nível 2 | Um data center é classificado como data center de Nível 2 quando possui componentes de energia e resfriamento redundantes (N+1) e um único sistema de distribuição não redundante. Os componentes redundantes incluem geradores extras, UPS, resfriadores, equipamentos de rejeição de calor e tanques de combustível. O data center de Nível 2 tem um tempo de atividade de 99,74% e um tempo de inatividade anual inferior a 22 horas. |

| Nível 3 | Um data center com componentes de energia e resfriamento redundantes e múltiplos sistemas de distribuição de energia é referido como data center de Nível 3. A instalação é resistente a interrupções planejadas (manutenção da instalação) e não planejadas (falha de energia, falha de resfriamento). O data center de Nível 3 tem um tempo de atividade de 99,98% e um tempo de inatividade anual inferior a 1,6 horas. |

| Nível 4 | É o tipo mais tolerante de data center. Um data center de Nível 4 possui múltiplos componentes independentes redundantes de energia e resfriamento e múltiplos caminhos de distribuição de energia. Todos os equipamentos de TI são alimentados duplamente, tornando-os tolerantes a falhas em caso de qualquer interrupção, garantindo assim uma operação ininterrupta. O data center de Nível 4 tem um tempo de atividade de 99,74% e um tempo de inatividade anual inferior a 26,3 minutos. |

| Data Center Pequeno | Data center que tem área de espaço de piso ≤ 5.000 ft² ou o número de racks que podem ser instalados é ≤ 200 é classificado como data center pequeno. |

| Data Center Médio | Data center que tem área de espaço de piso entre 5.001-20.000 ft², ou o número de racks que podem ser instalados está entre 201-800, é classificado como data center médio. |

| Data Center Grande | Data center que tem área de espaço de piso entre 20.001-75.000 ft², ou o número de racks que podem ser instalados está entre 801-3.000, é classificado como data center grande. |

| Data Center Massivo | Data center que tem área de espaço de piso entre 75.001-225.000 ft², ou o número de racks que podem ser instalados está entre 3.001-9.000, é classificado como data center massivo. |

| Data Center Mega | Data center que tem área de espaço de piso ≥ 225.001 ft² ou o número de racks que podem ser instalados é ≥ 9.001 é classificado como data center mega. |

| Colocalização de Varejo | Refere-se aos clientes que têm um requisito de capacidade de 250 kW ou menos. Esses serviços são adotados principalmente por pequenas e médias empresas (PMEs). |

| Colocalização de Atacado | Refere-se aos clientes que têm um requisito de capacidade entre 250 kW e 4 MW. Esses serviços são adotados principalmente por empresas de médio a grande porte. |

| Colocalização Hiperscala | Refere-se aos clientes que têm um requisito de capacidade superior a 4 MW. A demanda hiperscala origina-se principalmente de players de nuvem de grande escala, empresas de TI, BFSI e players de OTT (como Netflix, Hulu e HBO+). |

| Velocidade de Dados Móveis | É a velocidade de internet móvel que um usuário experimenta por meio de seu smartphone. Essa velocidade depende principalmente da tecnologia de operadora usada no smartphone. As tecnologias de operadora disponíveis no mercado são 2G, 3G, 4G e 5G, onde o 2G fornece a velocidade mais lenta, enquanto o 5G é o mais rápido. |

| Rede de Conectividade de Fibra | É uma rede de cabos de fibra óptica implantada em todo o país, conectando regiões rurais e urbanas com conexão de internet de alta velocidade. É medida em quilômetros (km). |

| Tráfego de Dados por Smartphone | É uma medida do consumo médio de dados por um usuário de smartphone em um mês. É medido em gigabytes (GB). |

| Velocidade de Dados de Banda Larga | É a velocidade de internet fornecida pela conexão de cabo fixo. Comumente, cabo de cobre e cabo de fibra óptica são usados tanto para uso residencial quanto comercial. Aqui, o cabo de fibra óptica fornece velocidade de internet mais rápida do que o cabo de cobre. |

| Cabo Submarino | Um cabo submarino é um cabo de fibra óptica instalado em dois ou mais pontos de aterrissagem. Por meio desse cabo, a comunicação e a conectividade à internet entre países ao redor do mundo são estabelecidas. Esses cabos podem transmitir 100-200 terabits por segundo (Tbps) de um ponto a outro. |

| Pegada de Carbono | É a medida do dióxido de carbono gerado durante a operação regular de um data center. Como o carvão e o petróleo e gás são as principais fontes de geração de energia, o consumo dessa energia contribui para as emissões de carbono. Os operadores de data centers estão incorporando fontes de energia renovável para reduzir a pegada de carbono emergente em suas instalações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho do mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e análises dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura