Tamanho e Participação de Mercado de Centros de Dados Otimizados por Inteligência Artificial (IA) da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

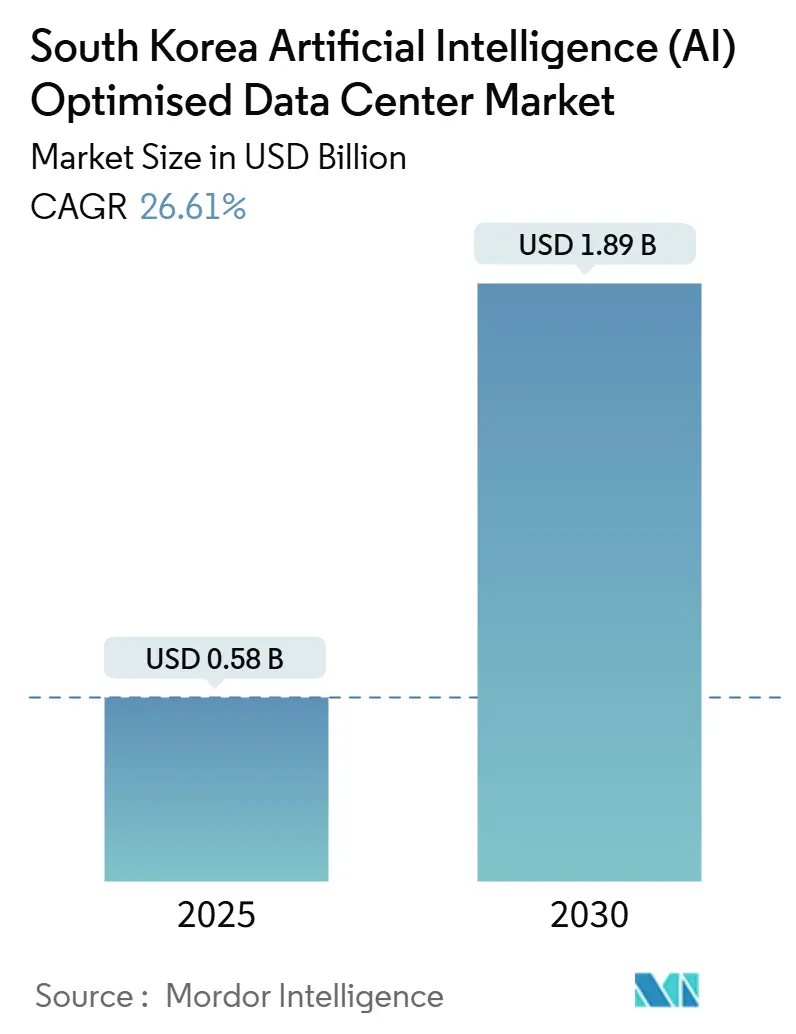

| Tamanho do Mercado (2025) | 0.58 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.89 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 26.61% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centros de Dados Otimizados por Inteligência Artificial (IA) da Coreia do Sul por Mordor Intelligence

O tamanho do mercado de centros de dados de inteligência artificial da Coreia do Sul está em USD 0,58 bilhão em 2025 e deve alcançar USD 1,89 bilhão até 2030, refletindo um CAGR de 26,61%. O crescente financiamento do setor público, a expansão de nuvem em hiperescala e a adoção nacional do 5G convergem para acelerar os acréscimos de capacidade. O rápido crescimento do tráfego proveniente de vídeo em streaming, jogos online e serviços de IA generativa mantém as taxas de utilização elevadas, ao mesmo tempo em que incentiva os operadores a implantarem nós de borda em cidades secundárias para aplicações sensíveis à latência. Os incentivos governamentais no âmbito do Novo Acordo Digital reduzem os custos de financiamento para instalações recém-construídas que incorporam resfriamento líquido de alta densidade e aquisição de energia renovável. A pressão competitiva centra-se na garantia de alocações de energia no corredor Seul-Incheon, impulsionando uma seleção criativa de locais, como a reutilização de plantas industriais ociosas e a colocalização com projetos de energia verde. Os operadores que agrupam plataformas de IA gerenciadas com clusters de GPU colocalizados obtêm diversidade de receita e aprofundam a fidelização de clientes.

Principais Conclusões do Relatório

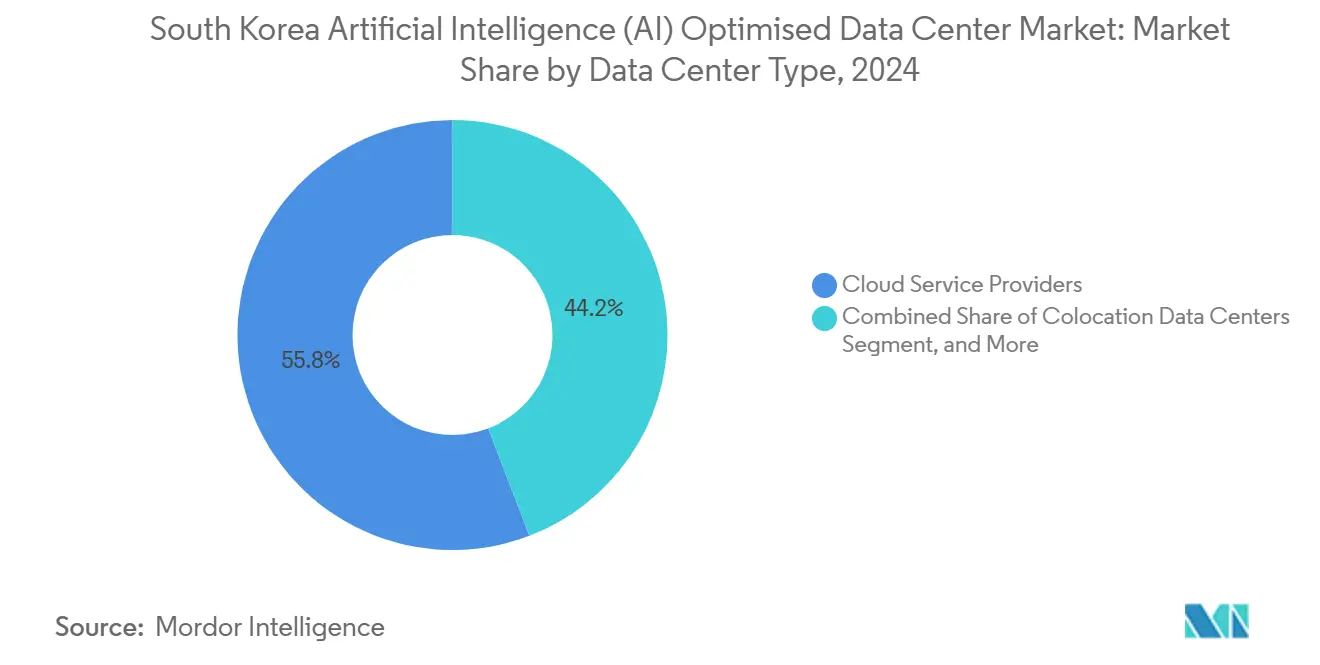

- Por tipo de centro de dados, os provedores de serviços em nuvem lideraram com 55,82% da participação de mercado de centros de dados de inteligência artificial da Coreia do Sul em 2024, enquanto os centros de dados de colocalização estão avançando a um CAGR de 28,23% até 2030.

- Por componente, o software representou 45,83% do tamanho do mercado de centros de dados de inteligência artificial da Coreia do Sul em 2024; o hardware está crescendo mais rapidamente, a um CAGR de 27,67% até 2030.

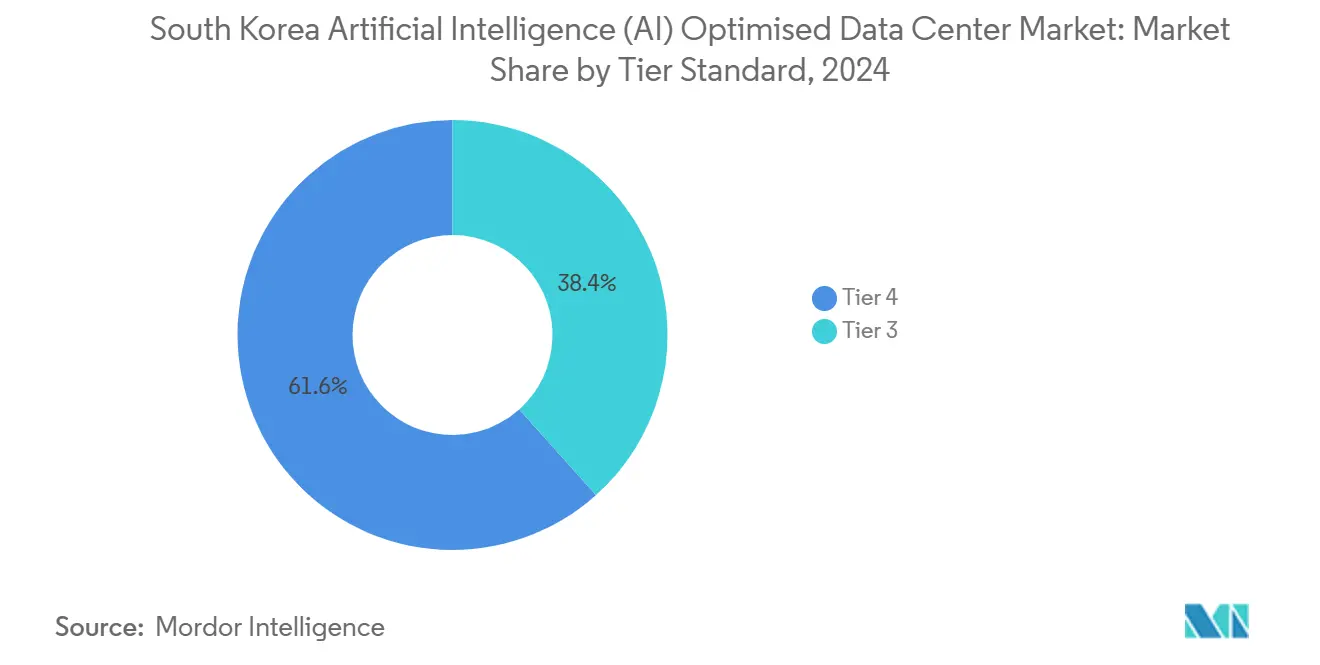

- Por padrão de nível, as instalações de Nível IV capturaram 61,63% da participação de receita em 2024 no mercado de centros de dados de inteligência artificial da Coreia do Sul, porém as instalações de Nível III têm previsão de expansão a um CAGR de 28,77% ao longo de 2025-2030.

- Por usuário final, TI e ITES detiveram 33,82% dos gastos em 2024 no mercado de centros de dados de inteligência artificial da Coreia do Sul, enquanto internet e mídia digital deve crescer a um CAGR de 27,45% até 2030

Tendências e Perspectivas do Mercado de Centros de Dados Otimizados por Inteligência Artificial (IA) da Coreia do Sul

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão rápida de serviços de computação em nuvem e computação de borda | +6.8% | Nacional, concentrado no corredor Seul-Incheon | Médio prazo (2-4 anos) |

| Incentivos governamentais no âmbito do "Novo Acordo Digital" para infraestrutura de IA | +5.4% | Nacional, com zonas prioritárias em Busan, Gwangju, Daegu | Longo prazo (≥ 4 anos) |

| Aumento no consumo de dados impulsionado pelo 5G e tráfego de streaming | +4.2% | Nacional, implantação inicial em áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Crescente demanda por baixa latência de veículos autônomos e fábricas inteligentes | +3.7% | Clusters industriais em Ulsan, Pohang, Changwon | Médio prazo (2-4 anos) |

| Reutilização de locais industriais ociosos para centros de dados de IA modulares | +2.9% | Regiões de declínio industrial, particularmente na Província de Gyeonggi | Curto prazo (≤ 2 anos) |

| Acordos de compra de energia verde corporativos acelerando hubs de computação de IA | +3.6% | Regiões costeiras com acesso a energia renovável | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Rápida de Serviços de Computação em Nuvem e Computação de Borda

As empresas estão migrando cargas de trabalho legadas para ambientes de nuvem em hiperescala, ao mesmo tempo em que implantam micro centros de dados em fábricas e pontos de venda para inferência em tempo real. As taxas médias de migração para a nuvem cresceram 34% em relação ao ano anterior, mas 41% dessas mesmas empresas lançaram nós de borda em 2024 para manter a latência abaixo de 10 ms em processos de missão crítica.[1]Samsung SDS, "Relatório de Sustentabilidade 2024", samsungsds.com A SK Telecom e a AWS integraram uma instalação de 50 MW em Ulsan que hospeda clusters de GPU para treinamento, enquanto distribui cargas de trabalho de inferência para gabinetes de borda locais, ilustrando as arquiteturas híbridas que moldam o mercado de centros de dados de inteligência artificial da Coreia do Sul. A Lei de Proteção de Informações Pessoais sustenta ainda mais os gastos com nuvem soberana, garantindo que conjuntos de dados sensíveis permaneçam no país, mesmo quando os modelos são orquestrados globalmente.

Incentivos Governamentais no Âmbito do "Novo Acordo Digital" para Infraestrutura de IA

O estímulo de KRW 160 trilhões reserva 23% para computação e conectividade de IA, criando isenções fiscais, empréstimos de baixo custo e licenciamento acelerado para projetos conformes. Locatários ancoradores do setor público, como o Centro Nacional de Computação de IA, pré-reservam capacidade e reduzem o risco de construções greenfield em cidades provinciais. Os operadores que atendem às metas prescritas de Eficiência no Uso de Energia se qualificam para subsídios incrementais que podem reduzir o capex vitalício em 6-8%.[2]Banco de Desenvolvimento da Coreia, "Technology Finance Report", kdb.co.kr O pipeline de projetos resultante posiciona o mercado de centros de dados de inteligência artificial da Coreia do Sul para uma expansão sustentada de dois dígitos até 2030.

Aumento no Consumo de Dados Impulsionado pelo 5G e Tráfego de Streaming

Com penetração de 48% do 5G, o tráfego de vídeo e jogos cresceu 3,8× em 2024, sobrecarregando os centros de dados metropolitanos de primeira geração. Os provedores de conteúdo recorreram a algoritmos de cache impulsionados por IA e taxa de bits adaptativa que requerem recursos de GPU próximos aos usuários. As plataformas de esportes eletrônicos exigem latência de ida e volta inferior a 20 ms, direcionando investimentos para instalações de borda metropolitana que combinam entrega de conteúdo e aceleradores de inferência. Os reguladores mantêm regras rígidas de neutralidade de rede, forçando os operadores a superprovisionarem a capacidade de backbone em vez de limitar as cargas de pico.

Crescente Demanda por Baixa Latência de Veículos Autônomos e Fábricas Inteligentes

As frotas autônomas da Hyundai Motor geram 4 TB de dados de sensores por hora de veículo, necessitando de inferência no nível de estrada ou de fábrica para detecção de obstáculos em até 5 ms. As implantações de IA em fábricas inteligentes da Samsung dependem de racks embutidos que sinalizam defeitos em tempo real para evitar paralisações de linha. A conformidade com a ISO 27001 e a IEC 62443 promove arquiteturas de borda isoladas que sincronizam os dados processados de volta para clusters em hiperescala para novo treinamento, impulsionando a demanda por capacidade central e distribuída no mercado de centros de dados de inteligência artificial da Coreia do Sul.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos requisitos de despesas de capital e operacionais | -4.2% | Nacional, agudo na área metropolitana de Seul | Curto prazo (≤ 2 anos) |

| Regulamentações ambientais rigorosas sobre uso de energia e água | -2.8% | Nacional, fiscalização mais rígida em áreas urbanas | Médio prazo (2-4 anos) |

| Restrições da rede elétrica na área metropolitana de Seul | -3.1% | Corredor Seul-Incheon, transbordamento para Gyeonggi | Curto prazo (≤ 2 anos) |

| Escassez de talentos para engenheiros de operações de centros de dados otimizados por IA | -2.6% | Nacional, concentrado em funções técnicas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Requisitos de Despesas de Capital e Operacionais

Instalações de grau de IA custam USD 12 milhões por MW em Seul, 50% acima das instalações convencionais, impulsionadas por circuitos de resfriamento líquido, malhas redundantes de 400 Gbps e prêmios de aquisição de GPU. Os custos operacionais aumentam à medida que racks densos elevam a intensidade energética 40% acima dos sistemas legados, enquanto engenheiros especializados exigem aumentos salariais de 30%. As dependências de importação de silício de GPU expõem os operadores a oscilações de câmbio que inflam a lista de materiais em até 20% em períodos de won fraco.

Regulamentações Ambientais Rigorosas sobre Uso de Energia e Água

Os limites de consumo de água de resfriamento em 1,2 L por kWh exigem a adoção de resfriadores a seco e tanques de imersão que elevam os custos iniciais em 25%. A partir de 2026, os limites de carbono de Seul exigem uma Eficiência no Uso de Energia abaixo de 1,3, forçando reformas ou risco de penalidades operacionais. As avaliações de impacto ambiental acrescentam 6 a 12 meses aos cronogramas dos projetos e USD 2 a 3 milhões em despesas de consultoria, moderando o entusiasmo de novos entrantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Centro de Dados: Provedores de Nuvem Lideram a Transformação Híbrida

Os Provedores de Serviços em Nuvem continuaram a dominar, retendo 55,82% da receita em 2024, enquanto o segmento de colocalização está acelerando com um CAGR de 28,23%. Essa combinação mostra que as empresas estão mesclando clusters de treinamento em hiperescala com racks de borda alugáveis para equilibrar soberania e escalabilidade. Em 2024, 67% das novas cargas de trabalho de IA adotaram implantação híbrida abrangendo pelo menos dois tipos de instalação.[3]SK Telecom, "Relatório de estratégia de nuvem 2024", sktelecom.com Os operadores de colocalização agora pré-instalam risers prontos para líquido e malhas folha-espinha de 400 Gbps para atrair contratos de inferência de IA sensíveis à latência. O mercado de centros de dados de inteligência artificial da Coreia do Sul continua evoluindo à medida que as empresas preferem portabilidade perfeita de carga de trabalho entre pods de GPU locais e VMs em nuvem.

A hospedagem gerenciada permanece essencial para setores regulamentados que não podem terceirizar completamente os dados, sustentando crescimento moderado em instalações de classe empresarial. Micro centros de dados de borda situados dentro de parques de manufatura ressaltam a dispersão geográfica do mercado. As diretrizes de confiança zero da Agência de Internet e Segurança da Coreia também elevam a demanda por links seguros entre instalações, reforçando a relevância de estratégias multitipo no setor de centros de dados de inteligência artificial da Coreia do Sul.

Por Componente: A Aceleração de Hardware Impulsiona a Atualização da Infraestrutura

O software reteve 45,83% dos gastos em 2024, refletindo taxas de licença para plataformas de orquestração e frameworks de IA, mas o hardware registrou o CAGR mais rápido de 27,67%, pois cada nova instalação pivota para racks de GPU que consomem 700 W por chip.[4]NVIDIA, "Relatório de parceria da GPU H100", nvidia.com O tamanho do mercado de centros de dados de inteligência artificial da Coreia do Sul para hardware superou USD 0,2 bilhão em 2024 e deve triplicar até 2030 com base em GPUs de memória de alta largura de banda e interconexões ópticas de 800 Gbps. As implantações de resfriamento líquido deslocam as alocações de CAPEX para subsistemas de infraestrutura em vez de plantas tradicionais de resfriadores.

Os serviços profissionais crescem à medida que as empresas buscam expertise em ajuste de carga de trabalho e planejamento de capacidade. Os contratos de consultoria agora agrupam otimização de energia, particionamento de modelos e avaliações de conformidade, ressaltando como software e serviços monetizam além de compras pontuais de hardware. Os mandatos de nuvem soberana impulsionam o desenvolvimento de aceleradores proprietários, uma tendência que provavelmente diversificará a cadeia de suprimentos no mercado de centros de dados de inteligência artificial da Coreia do Sul.

Por Padrão de Nível: As Demandas de Borda Impulsionam a Aceleração do Nível III

O Nível IV comandou 61,63% da receita em 2024 porque bancos e gigantes de SaaS ainda favorecem o tempo de atividade de "cinco noves". No entanto, a capacidade do Nível III está se expandindo a um CAGR de 28,77%, principalmente para implantações de borda e industriais, onde a redundância de energia 2N é suficiente e a latência supera a resiliência absoluta. O perfil de capex mais baixo do Nível III, aproximadamente 40% abaixo do Nível IV, libera orçamentos para atualizações de densidade de GPU em vez de arrays de backup a diesel.

A Associação de Centros de Dados da Coreia agora elabora diretrizes centradas em IA que avaliam a adequação do resfriamento e as densidades de energia no nível de rack, em vez da nomenclatura tradicional de nível. Essa evolução garante que as instalações de Nível III e Nível IV coexistam como opções complementares, em vez de concorrentes, no mercado de centros de dados de inteligência artificial da Coreia do Sul.

Por Setor do Usuário Final: O Streaming de Mídia Acelera a Adoção de IA

TI e ITES mantiveram sua liderança com 33,82% devido à demanda contínua de desenvolvimento de plataformas. Internet e Mídia Digital se destaca com um CAGR de 27,45%, amplificado por serviços de streaming que empregam IA para recomendação de conteúdo e melhoria de escala de vídeo. Em 2024, a Naver processou 2,3 bilhões de consultas por dia, impulsionando seus ciclos de atualização de hardware a cada 18 meses.

O interesse do setor de Serviços Bancários, Financeiros e de Seguros aumenta à medida que as cargas de trabalho de antifraude e negociação algorítmica se intensificam. As implantações de assistência médica, como a IA de imagem do Centro Médico Samsung, requerem processamento localizado para cumprir as regras de dados de pacientes. A integração da manufatura de manutenção preditiva ilustra a mudança da IA industrial de piloto para produção, diversificando ainda mais os padrões de consumo no mercado de centros de dados de inteligência artificial da Coreia do Sul.

Análise Geográfica

Seul-Incheon hospeda aproximadamente 65% da capacidade nacional devido à incomparável densidade de fibra e proximidade com as sedes das empresas. A escassez de terrenos e os limites de rede de 50 MW, no entanto, impulsionam uma onda de expansão para Busan, Daejeon e Daegu. O portal de cabos submarinos de Busan oferece vantagens de latência para tráfego internacional e reservou parcelas de 200 MW em sua zona de cluster de IA. As isenções fiscais e a depreciação acelerada do governo tornam as construções provinciais financeiramente atraentes.

O Centro Nacional de Dados de IA apoiado pelo governo de Gwangju ancora um ecossistema regional, incentivando os hiperescaladores a colocalizarem instalações satélites nas proximidades. Daegu e Ulsan atraem locatários dos setores automotivo e eletrônico que requerem inferência no local para automação de fábrica. O excedente de energia verde da Ilha de Jeju a posiciona como um destino de trabalhos de treinamento, onde as cargas de trabalho podem tolerar tempos de resposta mais longos, mas se beneficiam de eletricidade 100% renovável. A dispersão resultante alivia a pressão sobre a rede elétrica restrita de Seul e molda uma topologia de múltiplos nós para o mercado de centros de dados de inteligência artificial da Coreia do Sul.

Cenário Competitivo

Os gigantes domésticos de telecomunicações SK, KT e LG combinam redes de nível de operadora com fortes laços governamentais, conferindo-lhes vantagem de pioneiro na obtenção de licenças e energia. Os especialistas internacionais Equinix e Digital Realty importam modelos de design em hiperescala e malhas de interconexão global valorizadas por multinacionais. Os preços de terrenos acima de USD 2.000 por m² em Seul encorajam empreendimentos conjuntos que distribuem riscos e compartilham cotas de serviços públicos escassas.

Os pontos focais de inovação incluem resfriamento por imersão líquida e direto ao chip, malhas ópticas de 800 Gbps e software automatizado de gestão de energia. Os depósitos de patentes relacionados a controles térmicos adaptativos de IA aumentaram 340% em 2024, indicando uma corrida tecnológica que pode remodelar as posições de participação. A computação de borda permanece um segmento de espaço em branco onde nenhum único operador detém mais de 15% da capacidade, apresentando espaço para expansão de novos entrantes no mercado de centros de dados de inteligência artificial da Coreia do Sul.

Líderes do Setor de Centros de Dados Otimizados por Inteligência Artificial (IA) da Coreia do Sul

KT Corporation (IDC Business Unit)

SK Broadband Co., Ltd.

LG CNS Co., Ltd.

Naver Cloud Corp.

Kakao Enterprise Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A KT Cloud está prestes a estabelecer um Centro de Demonstração de Centros de Dados de IA em Seul, Coreia do Sul. Com lançamento previsto para novembro de 2025, o centro estará localizado no KT's Mok-dong DC 2 Center, no Distrito de Yangcheon. Terá foco na implementação de tecnologias automatizadas de operação de centros de dados baseadas em IA, otimizando o consumo de energia, resfriamento e operações de rede, além de incorporar sistemas de energia renovável e resfriamento líquido.

- Março de 2025: A Fir Hills Inc., um novo empreendimento, planeja desenvolver um centro de dados de IA de 3 GW na Coreia do Sul, com investimento estimado entre USD 10 bilhões e USD 35 bilhões. A empresa assinou um Memorando de Entendimento com o Governador Kim da Província de Jeollanam-do para o projeto, que deverá incluir infraestrutura avançada de resfriamento para gerenciar variações de carga de energia típicas de cargas de trabalho de IA. A construção deve começar no inverno de 2025, com conclusão prevista para 2028. O projeto está alinhado com os esforços mais amplos da Coreia do Sul para expandir sua capacidade de centros de dados, seguindo anúncios semelhantes nas Províncias de Jeollanam-do e Gangwon nos últimos anos.

- Janeiro de 2025: A KT anunciou uma reforma de USD 250 milhões em seu campus de Mok-dong para adicionar 20 MW de capacidade de IA resfriada por imersão.

- Dezembro de 2024: A SK Telecom e a AWS concluíram a Fase 1 de seu centro de dados de IA de 50 MW em Ulsan, implantando clusters H100 para treinamento de modelos regionais.

Escopo do Relatório de Mercado de Centros de Dados Otimizados por Inteligência Artificial (IA) da Coreia do Sul

A pesquisa abrange o espectro completo de aplicações de IA em centros de dados, cobrindo instalações em hiperescala, colocalização, empresariais e de borda. A análise é segmentada por componente, distinguindo entre hardware e software. As considerações de hardware incluem energia, resfriamento, rede, equipamentos de TI e outros. As tecnologias de software sob análise abrangem aprendizado de máquina, aprendizado profundo, processamento de linguagem natural e visão computacional. O estudo também avalia a distribuição geográfica dessas aplicações.

Além disso, avalia a influência da IA nos objetivos de sustentabilidade e neutralidade de carbono. Um cenário competitivo abrangente é apresentado, detalhando os participantes do mercado envolvidos em infraestrutura de suporte à IA, abrangendo tanto hardware quanto software utilizados em vários tipos de centros de dados de IA. O tamanho do mercado é calculado em termos de receita gerada por provedores de produtos e soluções no mercado, e as previsões são apresentadas em USD Bilhão para cada segmento.

| Provedores de Serviços em Nuvem |

| Centros de Dados de Colocalização |

| Empresarial / Local / Borda |

| Hardware | Infraestrutura de Energia |

| Infraestrutura de Resfriamento | |

| Equipamentos de TI | |

| Racks e Outros Hardwares | |

| Tecnologia de Software | Aprendizado de Máquina |

| Aprendizado Profundo | |

| Processamento de Linguagem Natural | |

| Visão Computacional | |

| Serviços | Serviços Gerenciados |

| Serviços Profissionais |

| Nível III |

| Nível IV |

| TI e ITES |

| Internet e Mídia Digital |

| Operadoras de Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros |

| Assistência Médica e Ciências da Vida |

| Manufatura e IoT Industrial |

| Governo e Defesa |

| Por Tipo de Centro de Dados | Provedores de Serviços em Nuvem | |

| Centros de Dados de Colocalização | ||

| Empresarial / Local / Borda | ||

| Por Componente | Hardware | Infraestrutura de Energia |

| Infraestrutura de Resfriamento | ||

| Equipamentos de TI | ||

| Racks e Outros Hardwares | ||

| Tecnologia de Software | Aprendizado de Máquina | |

| Aprendizado Profundo | ||

| Processamento de Linguagem Natural | ||

| Visão Computacional | ||

| Serviços | Serviços Gerenciados | |

| Serviços Profissionais | ||

| Por Padrão de Nível | Nível III | |

| Nível IV | ||

| Por Setor do Usuário Final | TI e ITES | |

| Internet e Mídia Digital | ||

| Operadoras de Telecomunicações | ||

| Serviços Bancários, Financeiros e de Seguros | ||

| Assistência Médica e Ciências da Vida | ||

| Manufatura e IoT Industrial | ||

| Governo e Defesa | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez se espera que a capacidade no mercado de centros de dados de inteligência artificial da Coreia do Sul se expanda?

A capacidade instalada tem previsão de crescer de USD 0,58 bilhão em 2025 para USD 1,89 bilhão até 2030, implicando um robusto CAGR de 26,61%.

Qual nível de instalação está crescendo mais rapidamente?

Os locais de Nível III têm projeção de registrar um CAGR de 28,77% à medida que a computação de borda se consolida em clusters industriais fora de Seul.

O que alimenta o aumento na demanda de colocalização?

As estratégias de nuvem híbrida e as regulamentações de dados soberanos impulsionam as empresas a alugar racks de GPU de alta densidade que complementam os recursos de nuvem pública, enquanto mantêm o controle sobre cargas de trabalho de IA sensíveis.

Como os operadores estão enfrentando as restrições de energia de Seul?

As estratégias incluem migrar construções para Busan e Gwangju, assinar acordos de compra de energia renovável para garantia de fornecimento e implantar resfriamento por imersão para reduzir o consumo total de energia.

Qual segmento de usuário final apresenta o maior impulso de crescimento?

Internet e Mídia Digital está avançando a um CAGR de 27,45% até 2030, à medida que plataformas de streaming, jogos e IA generativa aumentam o consumo de GPU.

Página atualizada pela última vez em: