Tamanho e Participação do Mercado de Energia Eólica na Itália

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

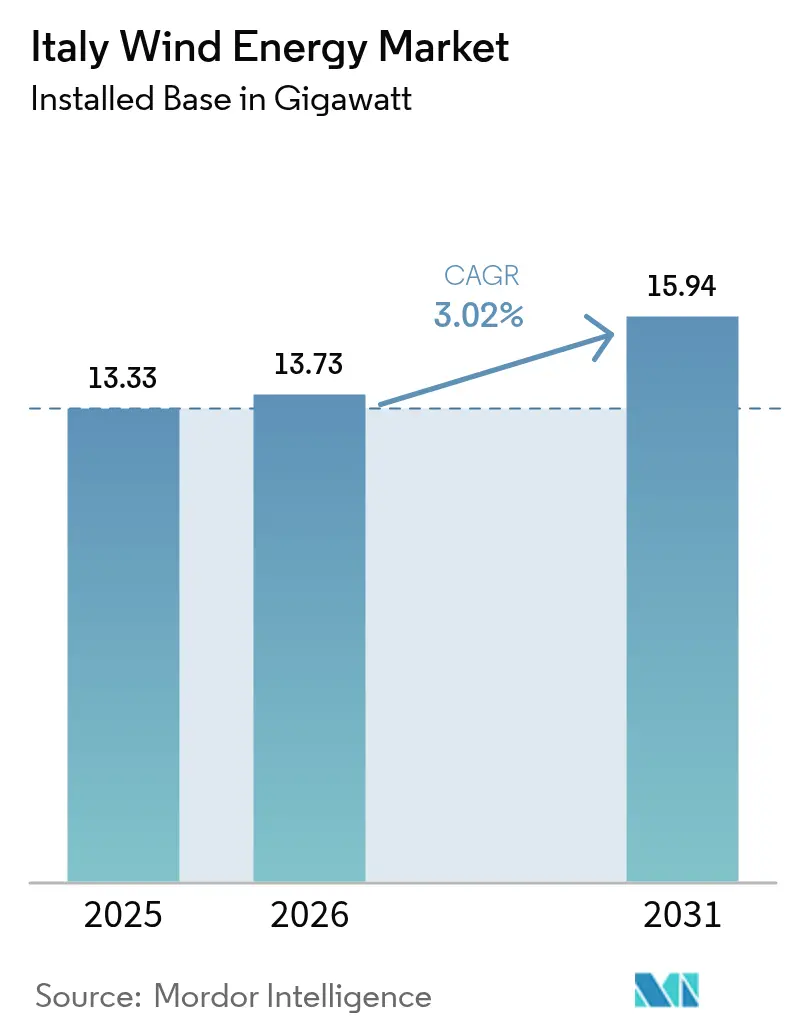

| Tamanho do mercado no ano base (2025) | 13.33 gigawatt |

| Volume do Mercado (2026) | 13.73 gigawatt |

| Volume do Mercado (2031) | 15.94 gigawatt |

| Taxa de crescimento (2026 - 2031) | 3.02% CAGR |

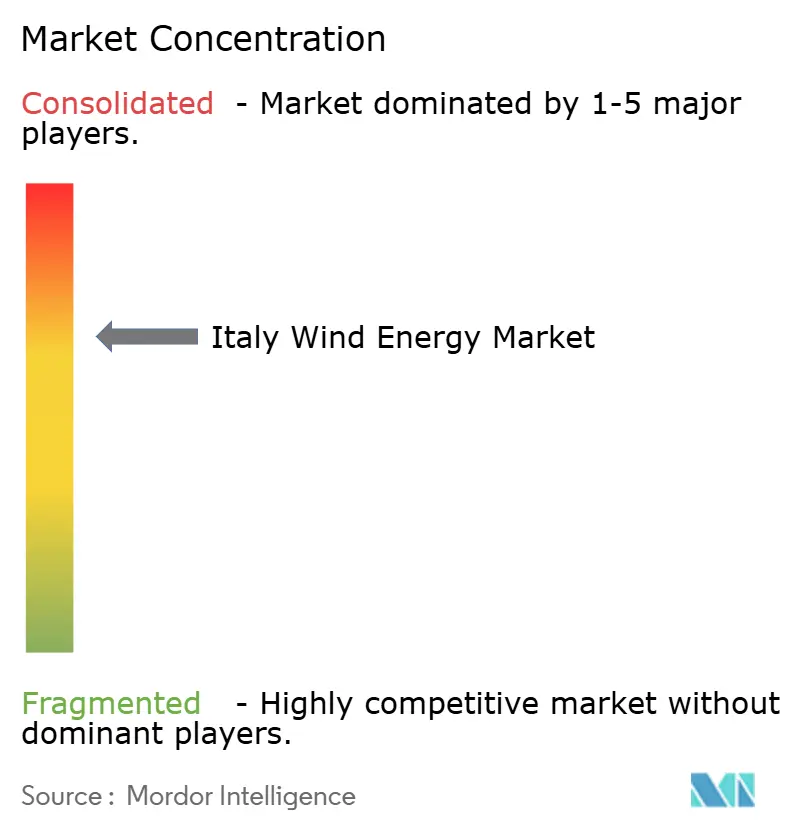

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Eólica na Itália por Mordor Intelligence

O tamanho do Mercado de Energia Eólica na Itália em termos de base instalada deve crescer de 13,33 gigawatts em 2025 para 13,73 gigawatts em 2026 e está previsto para atingir 15,94 gigawatts até 2031 a uma CAGR de 3,02% no período de 2026-2031.

A expansão é moldada por tecnologias offshore flutuantes que desbloqueiam o recurso mediterrâneo de águas profundas do país, um denso pipeline de mais de 100 GW de solicitações de conexão à rede, e arcabouços de leilão de apoio que reduzem o risco de receita por meio de contratos por diferença bidirecionais. Os investimentos em digitalização da rede pela Terna e os fundos de recuperação multibilionários da Comissão Europeia melhoram ainda mais as perspectivas de integração e a visibilidade do financiamento. Ao mesmo tempo, as reformas locais de licenciamento encurtam os ciclos de aprovação, enquanto os acordos de compra de energia corporativa (PPAs) de players dos setores de siderurgia, química e automotivo adicionam demanda de offtake previsível. O aumento dos preços de commodities e a inflação na cadeia de suprimentos criam ventos contrários de custos que moderam as adições de capacidade no curto prazo, mas esses desafios são parcialmente compensados por programas de repotenciação que substituem turbinas antigas por unidades de maior capacidade.

Principais Conclusões do Relatório

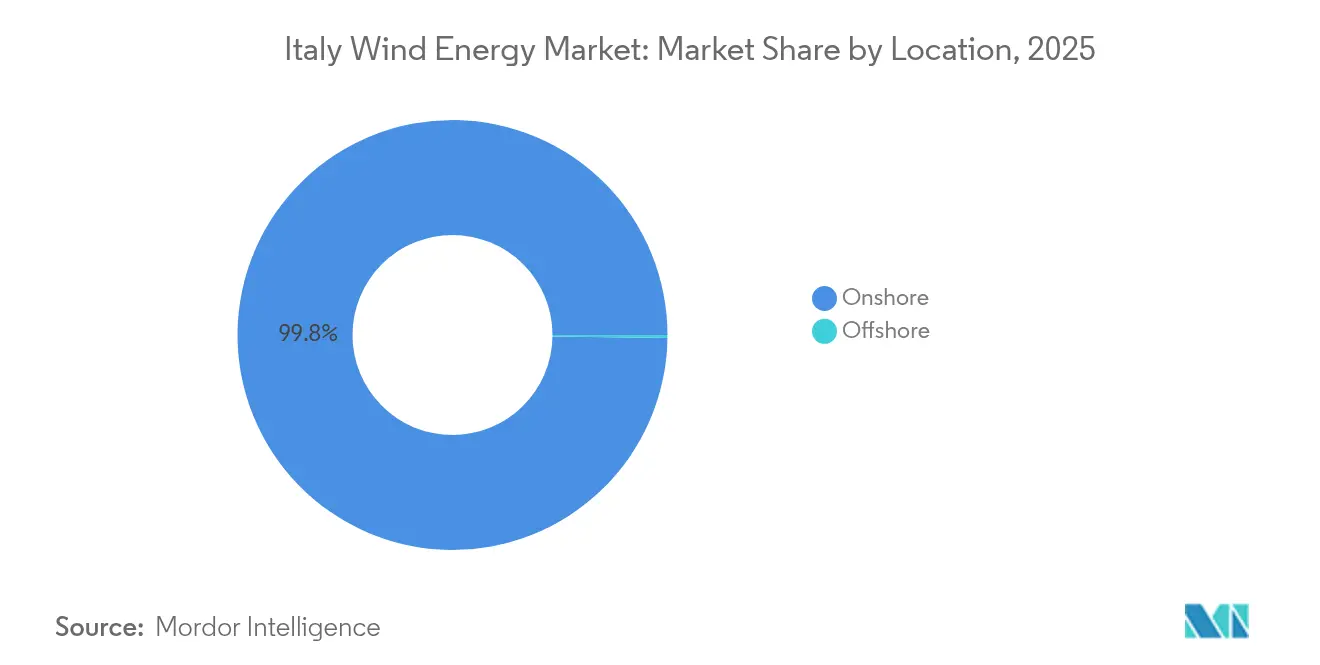

- Por localização, as instalações onshore representaram 99,78% da participação do mercado de energia eólica da Itália em 2025; a capacidade offshore deve avançar a uma CAGR de 71,6% até 2031.

- Por capacidade de turbina, plataformas com capacidade acima de 6 MW capturaram 18,60% do crescimento no tamanho do mercado de energia eólica da Itália entre 2025 e 2031, tornando-as a classe de expansão mais rápida.

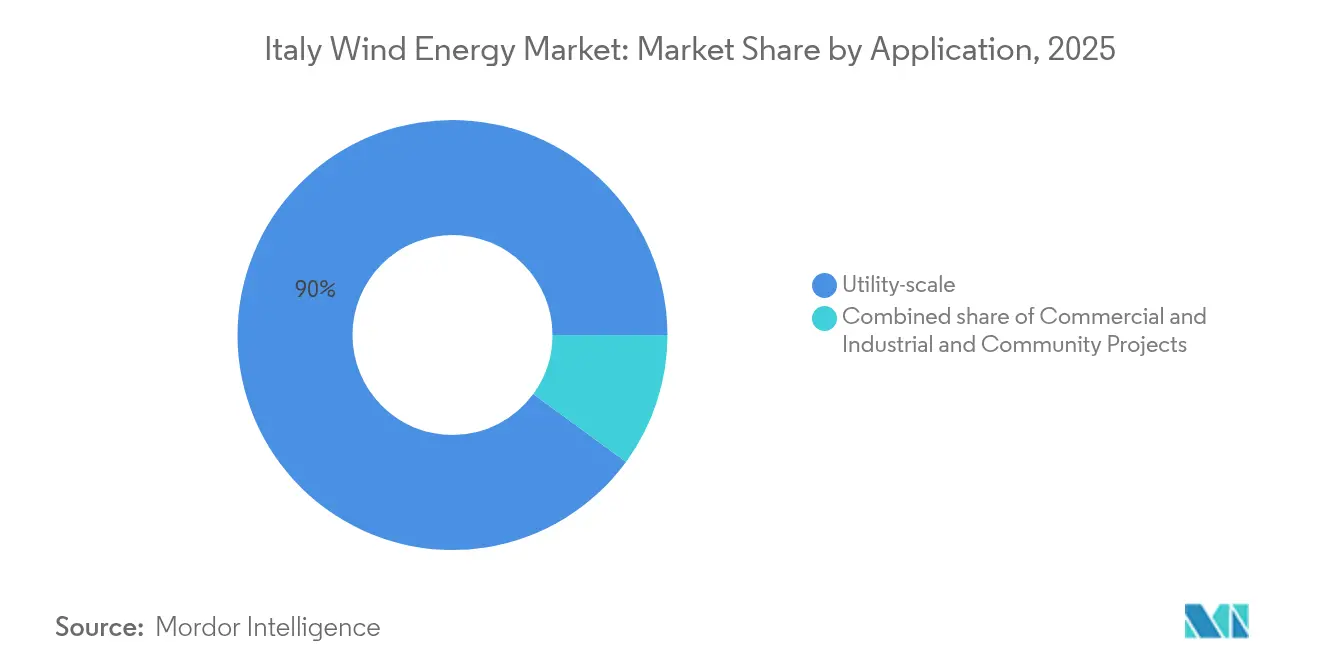

- Por aplicação, os projetos de escala utilitária comandaram 89,95% da participação do mercado de energia eólica da Itália em 2025, enquanto os sistemas comerciais e industriais devem se expandir a uma CAGR de 12,2% até 2031.

- Por empresa, Enel Green Power, ERG e Edison representaram coletivamente cerca de 44,6% da capacidade instalada em 2025 no mercado de energia eólica da Itália.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Energia Eólica na Itália

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do pipeline de leilões de energia renovável | +0.8% | Nacional, concentrado no Sul da Itália e na Sicília | Médio prazo (2 a 4 anos) |

| Impulso da reforma de licenciamento alinhado ao PNEC | +0.6% | Nacional, com ganhos iniciais na Emilia-Romagna e Puglia | Curto prazo (≤ 2 anos) |

| Demanda corporativa via PPA de indústrias de difícil descarbonização | +0.4% | Corredores industriais do Norte da Itália, Lombardia, Vêneto | Médio prazo (2 a 4 anos) |

| Desbloqueio do recurso eólico offshore flutuante | +0.9% | Regiões costeiras mediterrâneas, Sardenha, Sicília, Puglia | Longo prazo (≥ 4 anos) |

| Sinergia entre digitalização da rede e armazenamento | +0.5% | Nacional | Médio prazo (2 a 4 anos) |

| Apoio regulatório da UE e mecanismos de financiamento | +0.7% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do pipeline de leilões de energia renovável

O decreto FER2 da Itália estabelece contratos por diferença bidirecionais com um preço de exercício de EUR 185/MWh (USD 199,8/MWh) para energia eólica offshore, eliminando a incerteza de receita mercantil e facilitando o financiamento de dívida de projetos. A Comissão Europeia aprovou um esquema de EUR 35,5 bilhões (USD 38,3 bilhões) abrangendo 2028 que engloba 4,59 GW de nova capacidade renovável, incluindo projetos flutuantes de escala gigawatt nos Mares Adriático e Jônico.[1]Enerdata, "Italian Renewable Contract-for-Difference Scheme", enerdata.net As aprovações ambientais para Agnes-1-2 (700 MW) e Energia Wind 2020 (330 MW) demonstram que o funil está convertendo intenções em status de pré-construção, com leilões de final de 2024 movendo projetos para inícios de construção em 2025-2026.

Impulso da reforma de licenciamento alinhado ao PNEC

O Decreto Legislativo 190/2024 e o Testo Unico Rinnovabili introduzem um sistema de balcão único e avaliações ambientais padronizadas, reduzindo o ciclo médio de aprovação de quatorze para menos de cinco anos.[2]Terna S.p.A., "Piano di Sviluppo 2024," terna.it A medida Energy Release 2.0 acelera os procedimentos de conexão à rede, enquanto uma presunção de interesse público prevalecente limita os recursos legais. A adoção de planos espaciais marítimos em outubro de 2024 finalmente traz certeza à delimitação de zonas offshore.

Demanda corporativa via PPA de indústrias de difícil descarbonização

Siderúrgicas, refinarias químicas e fornecedores automotivos italianos estão cada vez mais firmando PPAs de energia renovável de 10 a 15 anos para proteger-se contra a volatilidade dos preços no atacado e cumprir metas do Escopo 2. Acordos recentes incluem Iberdrola-Acciaierie Venete e Eni Plenitude-Autostrade per l'Italia, que sustentam a bancabilidade de projetos onshore de médio porte na Basilicata e no Vêneto. A escalada do preço do carbono no RCLE-UE e as regras de divulgação da CSRD ampliam a diferença de valor entre energia da média da rede e energia de zero carbono, acelerando a aquisição de energia renovável pela indústria.

Desbloqueio do recurso eólico offshore flutuante

A Itália possui 207,3 GW de potencial técnico flutuante, o terceiro maior globalmente, com Sardenha e Sicília oferecendo o recurso mais robusto.[3]Comissão Europeia, "Recovery and Resilience Facility-Italy," ec.europa.eu Projetos emblemáticos como o Med Wind de 2,8 GW da Renexia e o array Barium Bay de 1,11 GW planejam implantar turbinas de 15 a 18 MW em fundações semissubmersíveis, com geração anual de até 9 TWh por local. Os LCOEs próximos de EUR 200/MWh (USD 216/MWh) permanecem acima dos níveis onshore, mas devem cair à medida que os comprimentos das pás ultrapassem 115 metros e a localização da cadeia de suprimentos avance.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demoras prolongadas no licenciamento local e resistência NIMBY | -0.7% | Variações regionais, mais forte na Sardenha com moratória para renováveis | Curto prazo (≤ 2 anos) |

| Pressão da competitividade de custos da energia solar fotovoltaica | -0.3% | Nacional, particularmente nas zonas de alta irradiância do Sul da Itália | Médio prazo (2 a 4 anos) |

| Inflação na cadeia de suprimentos de turbinas eólicas europeias | -0.4% | Nacional | Curto prazo (≤ 2 anos) |

| Desafios de integração à rede e corte de geração | -0.6% | Sul continental e ilhas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demoras prolongadas no licenciamento local e resistência NIMBY

Apesar dos esforços nacionais de simplificação, várias regiões retardam ou interrompem projetos devido a preocupações com paisagem e turismo. A moratória temporária da Sardenha deixa 2,5 GW de capacidade autorizada mas não construída, prolongando os custos de carregamento para os desenvolvedores e ampliando a lacuna entre adjudicações de licitações e o comissionamento efetivo.

Pressão da competitividade de custos da energia solar fotovoltaica

O LCOE de energia solar utilitária caiu 85% entre 2010 e 2022, tornando-se mais barato que a energia eólica onshore na ensolarada Apúlia e Sicília. Os prazos de construção mais curtos da energia solar atraem licitantes em leilões de pagamento conforme ofertado, obrigando os proponentes de energia eólica a oferecer configurações híbridas ou aceitar volumes de oferta menores em licitações de tecnologia mista.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização: O Surgimento do Offshore Transforma a Dinâmica do Mercado

Os ativos onshore dominaram o mercado italiano de energia eólica, representando 13,3 GW em 2025, o equivalente a 99,78% da capacidade instalada. No entanto, as adições offshore devem elevar a participação da localização para cerca de 4,9% até 2031 a uma CAGR de 71,6%, tornando-a o principal motor de crescimento do setor. O mercado de energia eólica da Itália está acompanhando uma clara transição à medida que as fundações flutuantes superam a plataforma continental íngreme da península, levando turbinas de múltiplos megawatts a águas de 60 a 200 metros de profundidade.

Os primeiros projetos offshore, como Med Wind, Krimisa e Messapia, utilizam máquinas de 15 a 18 MW que reduzem as contagens de fundações, diminuem os custos do balanço da planta e encurtam os cronogramas de construção. A certeza regulatória dos planos espaciais marítimos e os preços dos leilões FER2 se alinham com os fundos de recuperação da UE para desbloquear o financiamento de dívida. O crescimento onshore continua por meio da repotenciação na Puglia e na Calábria; no entanto, os locais incrementais são mais escassos, sublinhando a crescente importância da energia eólica offshore para o mercado italiano de energia eólica.

Por Capacidade de Turbina: Mudança Tecnológica Rumo a Plataformas de Maior Eficiência

As turbinas abaixo de 3 MW ainda representam 71,95% das instalações de 2025, um legado das construções eólicas onshore de primeira geração. Essa coorte impulsiona uma onda de repotenciação que substitui hardware envelhecido por unidades de 4 a 6 MW, dobrando a produção em menos torres e reduzindo os custos de operação e manutenção. Os equipamentos acima de 6 MW registram uma CAGR de 18,44%, a mais rápida no mercado de energia eólica da Itália, e devem representar quase um quinto da capacidade cumulativa até 2031.

As turbinas de maior potência aumentam a produção anual de energia e reduzem as pegadas dos projetos, o que é fundamental em um mercado onde os órgãos de licenciamento favorecem menores impactos visuais. O pedido de Ferrandina da Vestas por 5 × V162-6,4 MW ilustra a mudança onshore em direção a rotores de grande porte. Os arrays offshore dependerão quase exclusivamente de máquinas com mais de 15 MW até o final da década, acelerando a localização da cadeia de suprimentos para pás, nacelas e subestruturas flutuantes.

Por Aplicação: Dominância da Escala Utilitária com Aceleração Comercial e Industrial

Os projetos utilitários representaram 89,95% da participação do mercado italiano de energia eólica em 2025, impulsionados pelo design dos leilões e pelos padrões de interconexão à rede que favorecem clusters de 50 a 500 MW. Seu poder de licitação agregado resulta em spreads de financiamento mais baixos e acesso mais fácil a subsídios da UE. O tamanho do mercado de energia eólica da Itália para escala utilitária deve atingir 14,37 GW até 2031, mesmo com a moderação do crescimento total do mercado.

A demanda comercial e industrial (C&I) cresce a uma CAGR de 12,2%, catalisada pelos preços do RCLE-UE de três dígitos e pelas divulgações corporativas obrigatórias. Muitos compradores C&I assinam PPAs sintéticos ou adquirem participações acionárias em projetos de energia renovável dedicados, garantindo a rastreabilidade dos atributos renováveis. Os esquemas comunitários permanecem pequenos mas estáveis, auxiliados por mecanismos de financiamento cooperativo que canalizam poupanças locais em clusters de microeólica.

Análise Geográfica

As regiões do sul abrigam cerca de 89,60% dos ativos eólicos existentes, com a Puglia liderando devido ao terreno plano, aos fortes ventos adriático-jônicos e à proximidade da carga da indústria pesada de Taranto. A Sicília vem a seguir, embora os limites de exportação de energia atrasem alguns projetos. A Sardenha oferece recursos de classe mundial, mas enfrenta uma moratória política que pausa as novas aprovações até 2026.

O mercado de energia eólica da Itália está gradualmente se diversificando em direção ao norte. A Emilia-Romagna e o Vêneto asseguram locais offshore de fundação fixa em hubs de menor profundidade para energia limpa nas águas mediterrâneas do Adriático, como evidenciado pelos projetos Agnes-1-2 e Rimini. Os melhores links de transmissão norte-sul reduzem os custos de balanceamento, permitindo que o excedente de produção do sul alcance os cinturões industriais da Lombardia.

Os interconectores insulares, como o Tyrrhenian Link e a ampliação Sicília-Calábria, desbloqueiam capacidade ociosa e reduzem o corte de geração. Juntamente com a expansão de HVDC em direção aos Bálcãs, esses projetos integram fluxos variáveis de vento, permitindo que a Itália funcione como um hub mediterrâneo para energia limpa.

Cenário Competitivo

A concentração de mercado é moderada, pois os cinco maiores desenvolvedores, Enel Green Power, ERG, Edison, Renexia e RWE, controlam aproximadamente 60% da capacidade onshore instalada. A Enel alavanca uma frota doméstica de 2,2 GW e um pipeline de projetos de 4 GW, incluindo a repotenciação de fazendas do início dos anos 2000. A ERG pivota em direção a joint ventures offshore, enquanto a Edison reserva USD 1,5 bilhão para energia eólica até 2026.[5]Edison S.p.A., "Strategic Plan 2025-2026," edison.it

Novos entrantes como BlueFloat Energy e a concessionária espanhola Iberdrola fazem parceria com especialistas em fundações flutuantes para capturar volumes offshore do FER2. A OEM chinesa MingYang se une à Renexia no Med Wind de 2,8 GW, introduzindo turbinas de 18 MW de menor custo que desafiam os incumbentes europeus Vestas e Siemens Gamesa.

A localização da cadeia de suprimentos ganha força: a Vestas dobrou o quadro de funcionários em sua fábrica de pás de Taranto para entregar pás de 115 metros para a plataforma V236-15 MW, enquanto a Prysmian prepara cabos submarinos para links de HVDC financiados pelos fundos de resiliência da UE. No entanto, a inflação nos preços de turbinas, a volatilidade de matérias-primas e a consolidação em curso testam a rentabilidade de desenvolvedores e fornecedores.

Líderes do Setor de Energia Eólica na Itália

ERG S.p.A

Enel Green Power

Edison SpA

EDP Renováveis

Alerion Clean Power SpA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Vestas vence 94 MW em pedidos onshore italianos, Vis Roboris e Castelfranco, para entrega no segundo trimestre de 2026.

- Abril de 2025: A Eni Plenitude assina PPA de 10 anos com a Autostrade per l'Italia para uma usina de 16 MW na Basilicata, fornecendo 390 GWh ao longo da vida do contrato.

- Fevereiro de 2025: A Saipem registra provisões para sobrecustos offshore franceses, sinalizando transbordamentos de risco de execução para contratos flutuantes italianos.

- Novembro de 2024: A Vestas expande a produção de pás offshore em Taranto, visando 2.000 empregos e a produção de pás de 115 metros para as máquinas V236-15 MW.

- Julho de 2024: O Ministério do Meio Ambiente aprova o EIA para os projetos offshore Agnes-1-2 (700 MW) e Rimini (330 MW), habilitando a entrada em leilões.

Escopo do Relatório do Mercado de Energia Eólica na Itália

A energia eólica é o processo pelo qual o vento gera energia mecânica ou eletricidade. As turbinas eólicas convertem a energia cinética do vento em energia mecânica.

O relatório do mercado de energia eólica na Itália fornece insights sobre o tamanho do mercado, crescimento, tendências, análise, políticas e regulamentações governamentais, cenário competitivo, dinâmicas de mercado e oportunidades. O dimensionamento e as previsões do mercado foram realizados para cada segmento com base na capacidade instalada.

| Onshore |

| Offshore |

| Até 3 MW |

| 3 a 6 MW |

| Acima de 6 MW |

| Escala utilitária |

| Comercial e Industrial |

| Projetos Comunitários |

| Nacela/Turbina |

| Pá |

| Torre |

| Gerador e Caixa de Engrenagens |

| Balanço do Sistema |

| Por Localização | Onshore |

| Offshore | |

| Por Capacidade de Turbina | Até 3 MW |

| 3 a 6 MW | |

| Acima de 6 MW | |

| Por Aplicação | Escala utilitária |

| Comercial e Industrial | |

| Projetos Comunitários | |

| Por Componente (Análise Qualitativa) | Nacela/Turbina |

| Pá | |

| Torre | |

| Gerador e Caixa de Engrenagens | |

| Balanço do Sistema |

Principais Perguntas Respondidas no Relatório

Qual é a capacidade eólica instalada na Itália em 2026?

O tamanho do mercado de energia eólica da Itália é de 13,33 GW para 2025 e deve superar 13,73 GW durante 2026 com base na trajetória de CAGR de 3,02%.

Qual CAGR é prevista para as adições eólicas italianas entre 2026 e 2031?

A capacidade deve se expandir a uma CAGR de 3,02%, elevando as instalações totais para 15,94 GW até 2031.

Qual segmento de localização está crescendo mais rapidamente?

As instalações offshore lideram com uma CAGR de 71,6% até 2031, à medida que as fundações flutuantes desbloqueiam recursos mediterrâneos de águas profundas.

Por que os PPAs corporativos são importantes para a energia eólica italiana?

Eles proporcionam certeza de receita de longo prazo, reduzem os custos de financiamento e ajudam as indústrias a cumprir as metas de descarbonização em meio ao aumento dos preços do RCLE-UE.

Quais são as principais restrições ao crescimento futuro da energia eólica?

Atrasos no licenciamento local, congestionamento da rede causando corte de geração, inflação nos custos de turbinas e intensa concorrência de preços da energia solar fotovoltaica de baixo custo.

Quais empresas dominam o setor eólico da Itália?

Enel Green Power, ERG, Edison, Renexia e RWE respondem por cerca de 59,30% da capacidade instalada, enquanto BlueFloat Energy e MingYang miram as emergentes oportunidades offshore.

Página atualizada pela última vez em: