Dimensão e Quota do Mercado de Imagem Nuclear da Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

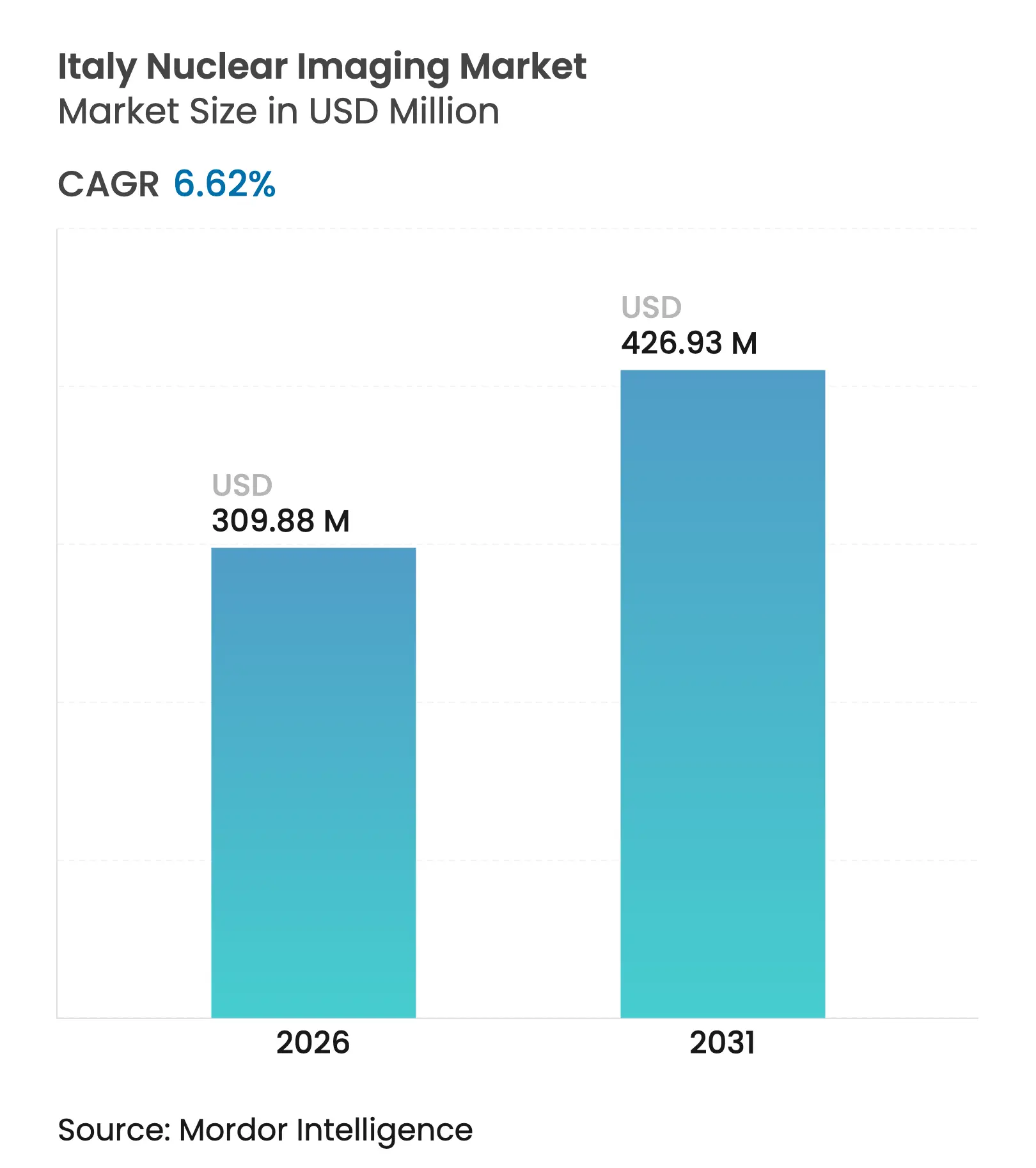

| Tamanho do Mercado (2026) | 309.88 Milhões de dólares |

| Tamanho do Mercado (2031) | 426.93 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.62% CAGR |

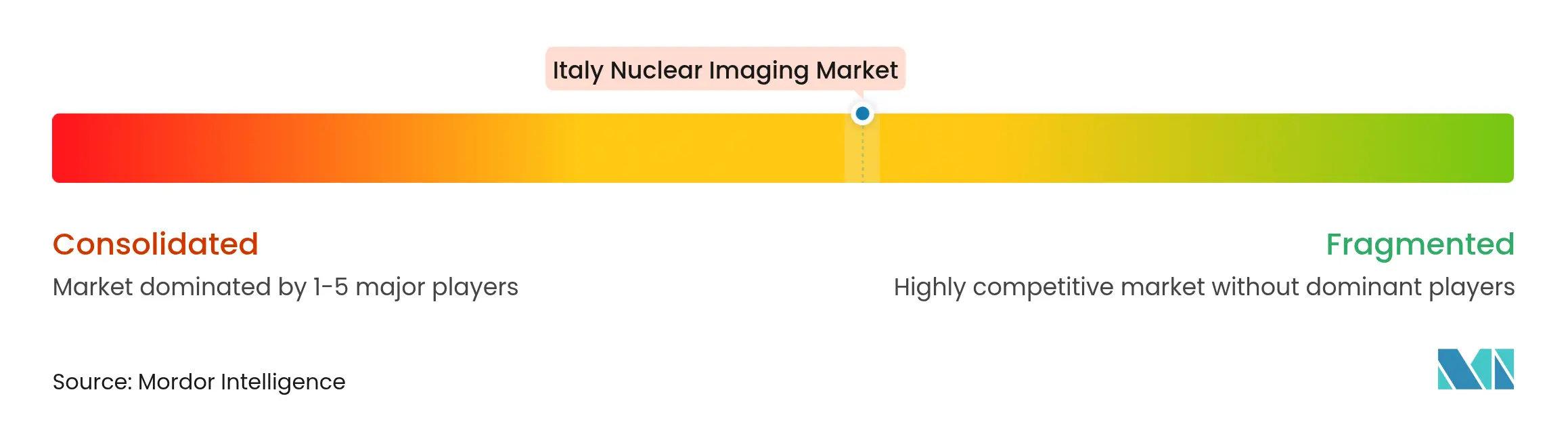

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imagem Nuclear da Itália por Mordor Intelligence

A dimensão do mercado de imagem nuclear da Itália em 2026 é estimada em 309,88 milhões de USD, crescendo a partir do valor de 2025 de 290,65 milhões de USD, com projeções para 2031 a indicar 426,93 milhões de USD, crescendo a uma CAGR de 6,62% no período 2026-2031. A robusta procura em oncologia, a rápida adoção de plataformas híbridas PET/CT e SPECT/CT, e o constante investimento público-privado na capacidade de radioisótopos baseados em ciclotrões sustentam esta trajetória ascendente. As regiões do norte capturam uma quota desproporcionalmente elevada das novas instalações, aproveitando redes hospitalares mais densas e tarifas favoráveis do Servizio Sanitario Nazionale (SSN) para acelerar os volumes de procedimentos. A pressão nas cadeias de abastecimento ligada aos reatores estrangeiros de Mo-99/Tc-99m mantém a inovação doméstica de isótopos em destaque, com as iniciativas SORGENTINA-RF da ENEA e LARAMED do INFN a visar a redução da dependência de importações. Entretanto, os fornecedores de equipamentos intensificam o seu posicionamento competitivo através de lançamentos de produtos apoiados em I&D e aquisições que combinam hardware com traçadores teranósticos.

Principais Conclusões do Relatório

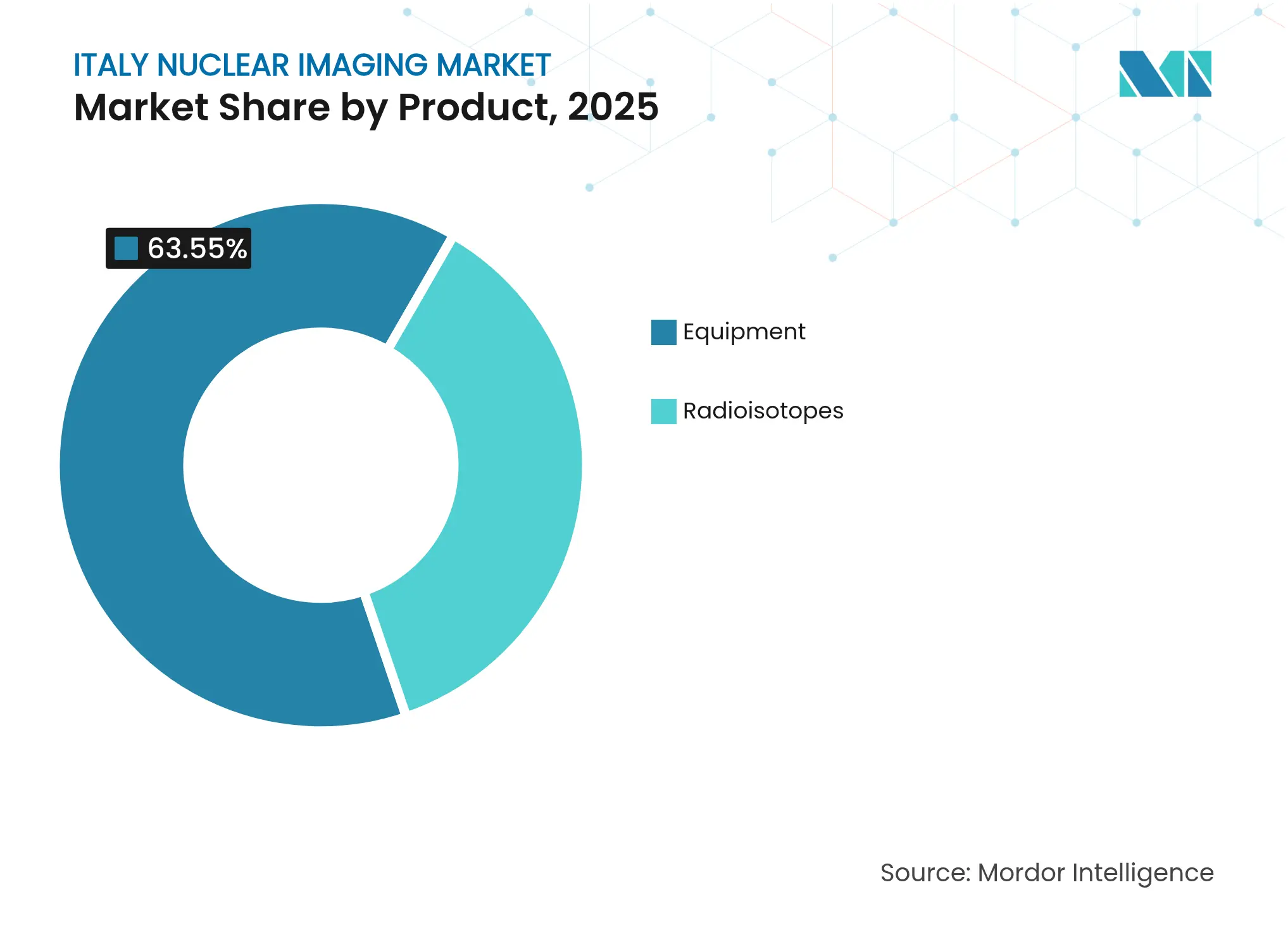

- Por categoria de produto, os equipamentos lideraram com 63,55% da quota do mercado de imagem nuclear da Itália em 2025; os radioisótopos estão projetados para registar uma CAGR de 6,75% até 2031, a mais rápida entre todas as categorias.

- Por aplicação, a oncologia deteve 38,30% da quota da dimensão do mercado de imagem nuclear da Itália em 2025; a neurologia está projetada para expandir a uma CAGR de 7,08% entre 2026-2031.

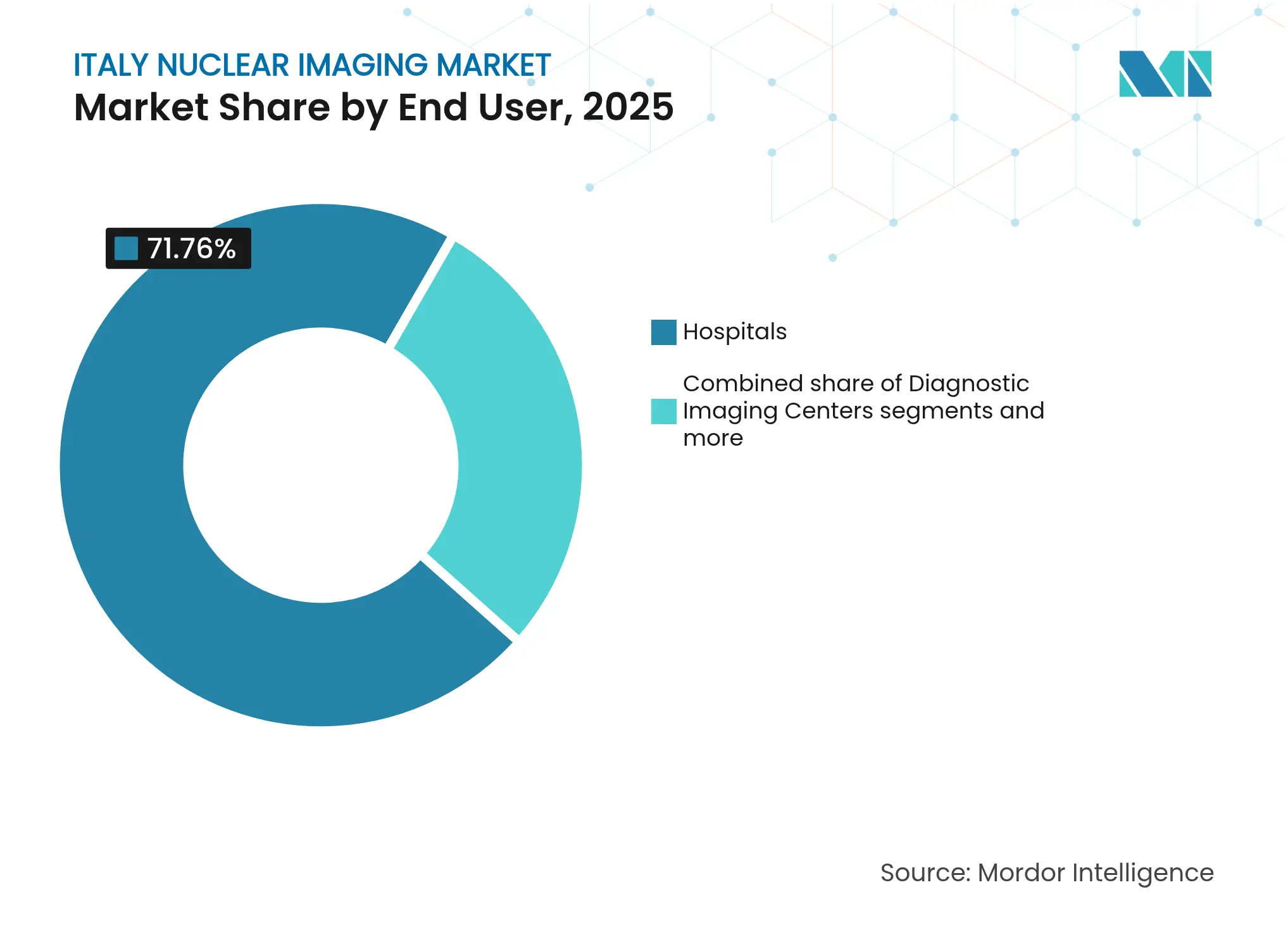

- Por utilizador final, os hospitais representaram 71,76% da quota da dimensão do mercado de imagem nuclear da Itália em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Imagem Nuclear da Itália

Análise do Impacto dos Impulsionadores*

| Fator de Contenção | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da incidência de cancro e DCV | +1.8% | Nacional, concentrado no Norte de Itália | Médio prazo (2-4 anos) |

| Adoção crescente de plataformas híbridas PET/CT e SPECT/CT | +1.5% | Norte de Itália, em expansão para as regiões centrais | Curto prazo (≤ 2 anos) |

| Quadro de reembolso favorável (tarifas SSN) | +1.2% | Cobertura nacional com variações regionais | Longo prazo (≥ 4 anos) |

| Aumento do investimento público-privado em unidades de medicina nuclear | +1.0% | Norte de Itália, expansão seletiva para o Sul | Médio prazo (2-4 anos) |

| Expansão da produção de radioisótopos teranósticos no Norte de Itália | +0.8% | Norte de Itália com distribuição nacional | Longo prazo (≥ 4 anos) |

| Adoção de geradores de Ga-68 baseados em ciclotrões em radiofarmácias regionais | +0.6% | Norte de Itália, implantação gradual a nível nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Cancro e DCV

Os novos diagnósticos de cancro em Itália subiram para 390.700 em 2022, um aumento de 14.100 face a 2020, com os cancros da mama, colorretal e do pulmão no topo dos gráficos de incidência. As projeções de mortalidade para 2025 indicam uma redução nacional de 3,5%, mas os coortes em processo de envelhecimento continuam a impulsionar a procura de estadiamento preciso e monitorização terapêutica através de imagem PET/CT. As modalidades híbridas influenciam atualmente as decisões de tratamento em mais de 42% dos casos de carcinoma diferenciado da tireoide, evidenciando a dependência clínica da imagem molecular. A doença cardiovascular persiste como a principal causa de mortalidade, e o SPECT com Tc-99m continua a ser rotineiro para a avaliação de perfusão, reforçando os volumes de procedimentos de base.

Adoção Crescente de Plataformas Híbridas PET/CT e SPECT/CT

A participação italiana em inquéritos europeus de imagem multimodalidade mostra uma aceleração constante na implementação de PET/CT, com o 18F-FDG a dominar a utilização de traçadores. Investigadores da Universidade de Pádua registaram 100% de sensibilidade e 96% de precisão para o PET/MRI com [18F]FDG na vigilância do carcinoma hepatocelular após transplante hepático, superando os protocolos convencionais. Um ensaio multicêntrico com 502 doentes demonstrou que o PET/CT segmental reduz a dose de radiação sem comprometer o diagnóstico em nódulos pulmonares solitários, apoiando a atualização das diretrizes clínicas. Os centros do Norte avançam com traçadores de nicho, como o 64CuCl2 para o estadiamento do cancro da bexiga, reforçando a liderança regional.

Quadro de Reembolso Favorável

A supervisão da AIFA garante que os procedimentos de medicina nuclear constam das listas tarifárias nacionais, assegurando um retorno previsível para os hospitais em toda a Itália. O Plano Nacional de Recuperação e Resiliência no valor de 15,62 mil milhões de EUR destina verbas para infraestruturas digitais e melhorias nos cuidados de saúde primários no período 2021-2026, facilitando indiretamente os percursos dos doentes até à imagem molecular. A governação descentralizada do SSN ainda provoca variação tarifária, mas as listas de transparência reduzem a dispersão de preços e apoiam o planeamento de capital para scanners híbridos. Fundos complementares de 2,387 mil milhões de EUR financiam ainda a renovação hospitalar, promovendo ciclos de substituição de equipamentos mais eficientes em termos energéticos.

Aumento do Investimento Público-Privado em Unidades de Medicina Nuclear

Os influxos de capital intensificam-se nos corredores do Norte, exemplificados pelo investimento de 80 milhões de EUR da Bracco Imaging na unidade de produção Hexagon, que triplica a produção de agentes de contraste para ultrassons. O governo autorizou a expansão de 80 milhões de EUR da Novartis em Torre Annunziata para aumentar a capacidade de embalagem farmacêutica até 2025, no âmbito de um plano de revitalização económica orientado para o Sul. A GE HealthCare lidera o consórcio Thera4Care no valor de 25,3 milhões de EUR, reunindo 29 parceiros na normalização da produção de isótopos. Empreendimentos conjuntos paralelos no domínio da energia nuclear entre a Enel, a Leonardo e a Ansaldo Energia poderão gerar sinergias para o fornecimento de isótopos médicos.

Análise do Impacto dos Fatores de Contenção*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevados custos de capital e manutenção de equipamentos | -1.4% | Nacional, mais pronunciado no Sul de Itália | Longo prazo (≥ 4 anos) |

| Estrangulamentos no abastecimento de Mo-99 / Tc-99m | -1.1% | Impacto nacional com estratégias de mitigação regionais | Curto prazo (≤ 2 anos) |

| Segurança radiológica e escrutínio regulatório | -0.8% | Nacional, com supervisão da AIFA e do ISS | Médio prazo (2-4 anos) |

| Risco de substituição emergente por CT de contagem de fotões | -0.6% | Adoção antecipada no Norte de Itália, expansão nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos de Capital e Manutenção de Equipamentos

As plataformas PET/CT custam entre 2 e 4 milhões de EUR e requerem frequentemente melhorias de bunker, pressionando os orçamentos hospitalares que já alocam cerca de 77,45% das despesas operacionais à gestão das instalações. Os edifícios envelhecidos — 70% a ultrapassar o seu ciclo de vida projetado de 50 anos — agravam as despesas de remodelação, especialmente nas províncias do Sul com menos centros terciários. Os contratos de manutenção com OEMs multinacionais acrescentam encargos a longo prazo, levando algumas regiões a adiar os ciclos de renovação dos scanners e a depender dos fluxos de referenciação para os centros do Norte.

Estrangulamentos no Abastecimento de Mo-99/Tc-99m

A Itália realiza mais de 600.000 exames anuais com tecnécio-99m, dependendo contudo de reatores europeus envelhecidos, como o Reator de Alto Fluxo de Petten, cujas paragens interrompem a disponibilidade de traçadores. O piloto SORGENTINA-RF da ENEA dissolve molibdénio em peróxido de hidrogénio para produzir lotes domésticos de 99mTc, mas a paridade económica com o fornecimento de geradores continua a ser difícil de alcançar. Os protocolos nacionais de contingência incluem alternativas baseadas em ciclotrões e redistribuição inter-regional de doentes, mas o elevado custo dos isótopos persiste como fator limitante.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: A Dominância dos Equipamentos Impulsiona a Modernização da Infraestrutura

Os equipamentos mantiveram 63,55% da quota do mercado de imagem nuclear da Itália em 2025, uma vez que os hospitais priorizaram a substituição de equipamentos PET/CT e SPECT/CT para satisfazer a procura de imagem híbrida. A Lombardia, o Véneto e a Emília-Romanha albergam coletivamente as frotas de scanners mais densas, beneficiando de reembolsos SSN consistentes e excedentes orçamentais regionais. O segmento dos radioisótopos avança a uma CAGR de 6,75%, impulsionado pela expansão dos pipelines de Ga-68 e Lu-177 que apoiam os protocolos teranósticos. A produção baseada em ciclotrões encurta as cadeias de abastecimento e eleva a dimensão do mercado de imagem nuclear da Itália para isótopos, particularmente à medida que o LARAMED escala produções de múltiplos curie. Os laboratórios do Norte integram sistemas de controlo de qualidade baseados em inteligência artificial para otimizar a programação de lotes e reduzir desperdícios, uma prática que se prevê se propague a nível nacional.

A adoção de scanners digitais energeticamente eficientes atenua os custos operacionais dos hospitais e alinha-se com as diretivas do Pacto Ecológico Europeu, reforçando os argumentos para despesas de capital. Os modelos de serviço de fornecedor por subscrição atenuam ainda mais os custos iniciais, encorajando as instalações mais pequenas do Sul a entrar na mistura de modalidades, embora a um ritmo mais lento. As melhorias contínuas de desempenho, como os detetores com campo de visão axial alargado, prevê-se que mantenham os equipamentos na liderança das receitas do mercado de imagem nuclear da Itália até 2031.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Aplicação: Liderança da Oncologia em Meio ao Crescimento Neurológico

A oncologia representou 38,30% das receitas dos procedimentos em 2025, refletindo a ampla inclusão em diretrizes clínicas do PET/CT no estadiamento de malignidades da mama, pulmão, colorretal e próstata. A neurologia regista o crescimento mais acentuado, com uma CAGR de 7,08%, à medida que a prevalência de demência na população envelhecida de Itália impulsiona a procura de traçadores de amiloide F-18 e tau. A cardiologia mantém os volumes de base através do SPECT de perfusão com Tc-99m, enquanto as aplicações da tireoide beneficiam dos protocolos PRRT padronizados divulgados pela Associação Italiana de Medicina Nuclear. O segmento de oncologia aproveita a inovação em traçadores PSMA e FAPI, ampliando as grelhas teranósticas e reforçando o seu domínio nas receitas do mercado de imagem nuclear da Itália.

Ensaios clínicos como o estudo ITALIAN validam fluxos de trabalho de imagem com redução de radiação, reforçando a confiança dos pagadores e apoiando um reembolso mais amplo de traçadores mais recentes. Os traçadores de atividade fibrótica emergentes expandem o segmento de "outras aplicações", sugerindo fluxos de receitas futuros diversificados, mas sem ainda deslocar materialmente as linhas de quota.

Por Utilizador Final: Consolidação Hospitalar Versus Expansão Privada

Os hospitais controlaram 71,76% dos procedimentos e compras de traçadores em 2025, consolidando o seu papel como principal comprador na dimensão do mercado de imagem nuclear da Itália. Os centros de imagem de diagnóstico, no entanto, avançam rapidamente com uma CAGR de 7,25%, à medida que as redes privadas exploram as lacunas na cobertura de serviços do Sul e capturam fluxos de doentes provenientes do exterior. Os institutos académicos e de investigação sustentam os pipelines de inovação, estabelecendo frequentemente parcerias com OEMs para ensaios de traçadores em humanos pela primeira vez e avaliações de detetores de próxima geração.

As fusões hospitalares e os modelos regionais de centro e raios visam racionalizar as cargas de trabalho de alta complexidade, mas os custos operacionais ainda excedem os limites sustentáveis, impelindo os administradores a externalizar os serviços de medicina nuclear não essenciais para centros privados acreditados. O plano do governo de «super hospitais» poderia reequilibrar a geografia, mas enfrenta escrutínio quanto à eficiência de capital e aos prazos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

O Norte de Itália capta a maior parte das instalações de equipamentos e da produção isotópica, apoiado por um cluster de instituições — incluindo o INFN de Legnaro, o CNAO de Pavia e o Centro de Protões de Trento — que moldam coletivamente a fronteira técnica. A sede da Bracco Imaging em Milão e a instalação PETNET da Siemens Healthineers em Ivrea completam um ecossistema verticalmente integrado que se estende desde a substância medicamentosa até à dose acabada. Os orçamentos regionais de saúde suportam uma maior densidade de scanners; a Lombardia por si só gere 97 hospitais de agudos, traduzindo-se em maior acesso e menores tempos de espera.

O Centro de Itália aproveita os pontos fortes da investigação académica e da tutela regulatória de Roma, mas a penetração de mercado fica aquém do Norte. A presença da AIFA favorece uma listagem de preços mais rápida para traçadores inovadores, mas os investimentos de capital permanecem desequilibrados. O Sul de Itália debate-se com um índice de fuga de 21,3% para imagem complexa, refletindo a migração de doentes para o Norte em busca de cuidados avançados. As expansões de unidades farmacêuticas aprovadas pelo governo em Torre Annunziata e os incentivos fiscais das ZEEs visam criar um núcleo para o crescimento futuro da medicina nuclear, mas a implantação de scanners ainda está atrasada.

A terapia de protões exemplifica o desequilíbrio geográfico: todos os três centros operacionais estão no Norte, deixando os doentes da cabeça e pescoço no Sul dependentes de referenciações inter-regionais, uma lacuna que as capacidades atuais não conseguem colmatar. Embora as novas propostas de «super hospitais» possam mitigar as disparidades, os obstáculos de financiamento e de recursos humanos moderam as previsões de curto prazo. Em geral, a divergência regional continua a ser uma característica estrutural que molda os ciclos de aquisição, as taxas de utilização e, em última análise, o mercado de imagem nuclear da Itália.

Panorama Competitivo

O mercado de imagem nuclear da Itália apresenta uma consolidação moderada, uma vez que a intensidade de capital e as barreiras regulatórias limitam o número de novos operadores. As multinacionais como a Siemens Healthineers, a GE HealthCare e a Bracco Imaging dominam o fornecimento de equipamentos e traçadores, sustentadas pela escala de produção global e por extensos portfólios de propriedade intelectual. A aquisição pela Siemens de 223 milhões de USD da Advanced Accelerator Applications Molecular Imaging da Novartis em dezembro de 2024 expandiu a sua rede europeia de radiofarmácias para 13 unidades, reforçando o alcance dos traçadores PET em toda a Itália. A aquisição total da GE HealthCare da Nihon Medi-Physics em março de 2025 sublinha os planos de integrar a produção de traçadores com análise de scanners e plataformas na nuvem.

A operadora nacional Bracco Imaging continua a alocar mais de 10% das receitas em I&D e controla atualmente mais de 1.500 patentes, posicionando-se como uma força global em meios de contraste e diagnóstico de precisão. Oportunidades em espaços inexplorados persistem nas redes locais de ciclotrões e nas melhorias de infraestrutura no Sul, arenas onde os operadores regionais e os consórcios público-privados poderiam conquistar quota. As ferramentas de fluxo de trabalho habilitadas por inteligência artificial — abrangendo a otimização de doses à deteção de lesões — acrescentam uma camada adicional de diferenciação, intensificando a concorrência para além das especificações de hardware.

As empresas em fase de arranque e as empresas de média dimensão ganham posição através de nichos teranósticos; a compra da Monrol pela Curium em março de 2025 amplia a capacidade de Lu-177, um isótopo fundamental para a terapia de tumores da próstata e neuroendócrinos. Entretanto, a Blue Earth Therapeutics obteve 77 milhões de USD para avançar com candidatos direcionados ao PSMA, enriquecendo o pipeline de inovação. Em geral, as estratégias dos fornecedores convergem em modelos de serviço de ponta a ponta que fundem scanners, traçadores e análise de dados, intensificando a rivalidade e aumentando os custos de mudança para os prestadores italianos.

Líderes do Setor de Imagem Nuclear da Itália

GE Healthcare

Koninklijke Philips N.V.

Siemens Healthineers AG

Fujifilm Holdings Corporation

Canon Inc. (Canon Medical Systems Corporation)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: O governo italiano autorizou a expansão da unidade farmacêutica da Novartis em Torre Annunziata, Sul de Itália, no valor de 80 milhões de EUR, com o objetivo de aumentar os volumes de produção de novos medicamentos e melhorar a eficiência do embalamento até 2025

- Novembro de 2024: A Bracco Imaging, com sede em Milão, investiu 80 milhões de EUR na nova unidade de produção Hexagon na Suíça para triplicar a capacidade de produção de agentes de contraste para imagem de ultrassom, reforçando as capacidades de fornecimento global da empresa italiana para aplicações de medicina de precisão

Âmbito do Relatório do Mercado de Imagem Nuclear da Itália

De acordo com o âmbito do relatório, os procedimentos de imagem em medicina nuclear são não invasivos, à exceção de injeções intravenosas, e são geralmente exames médicos indolores que ajudam os médicos a diagnosticar e avaliar condições médicas. Estes exames de imagem utilizam materiais radioativos denominados radiofármacos ou radiotraçadores. Estes radiofármacos são utilizados no diagnóstico e na terapêutica. São pequenas substâncias que contêm uma substância radioativa utilizada no tratamento do cancro, doenças cardíacas e neurológicas. O Mercado de Imagem Nuclear da Itália é segmentado por Produto (Equipamentos e Radioisótopos de Diagnóstico (Radioisótopos de SPECT e Radioisótopos de PET), Aplicação (Aplicação SPECT (Cardiologia, Neurologia, Tireoide e Outras Aplicações SPECT) e Aplicação PET (Oncologia, Cardiologia, Neurologia e Outras Aplicações PET). O relatório apresenta o valor (em milhões de USD) para os segmentos acima mencionados.

| Equipamentos | ||

| Radioisótopos | Radioisótopos de SPECT | Tecnécio-99m (Tc-99m) |

| Tálio-201 (Tl-201) | ||

| Gálio-67 (Ga-67) | ||

| Iodo-123 (I-123) | ||

| Outros Isótopos SPECT | ||

| Radioisótopos de PET | Flúor-18 (F-18) | |

| Rubídio-82 (Rb-82) | ||

| Outros Isótopos PET | ||

| Cardiologia |

| Neurologia |

| Tireoide |

| Oncologia |

| Outras Aplicações |

| Hospitais |

| Centros de Imagem de Diagnóstico |

| Institutos Académicos e de Investigação |

| Por Produto (Valor) | Equipamentos | ||

| Radioisótopos | Radioisótopos de SPECT | Tecnécio-99m (Tc-99m) | |

| Tálio-201 (Tl-201) | |||

| Gálio-67 (Ga-67) | |||

| Iodo-123 (I-123) | |||

| Outros Isótopos SPECT | |||

| Radioisótopos de PET | Flúor-18 (F-18) | ||

| Rubídio-82 (Rb-82) | |||

| Outros Isótopos PET | |||

| Por Aplicação (Valor) | Cardiologia | ||

| Neurologia | |||

| Tireoide | |||

| Oncologia | |||

| Outras Aplicações | |||

| Por Utilizador Final (Valor) | Hospitais | ||

| Centros de Imagem de Diagnóstico | |||

| Institutos Académicos e de Investigação | |||

Questões-Chave Respondidas no Relatório

Qual é a dimensão do Mercado de Imagem Nuclear da Itália?

Espera-se que a dimensão do Mercado de Imagem Nuclear da Itália atinja 309,88 milhões de USD em 2026 e cresça a uma CAGR de 6,62% para atingir 426,93 milhões de USD em 2031.

Qual é a dimensão atual do Mercado de Imagem Nuclear da Itália?

Em 2026, espera-se que a dimensão do Mercado de Imagem Nuclear da Itália atinja 309,88 milhões de USD.

Quem são os principais intervenientes no Mercado de Imagem Nuclear da Itália?

GE Healthcare, Koninklijke Philips N.V., Siemens Healthineers AG, Fujifilm Holdings Corporation e Canon Inc. (Canon Medical Systems Corporation) são as principais empresas que operam no Mercado de Imagem Nuclear da Itália.

Que anos cobre este Mercado de Imagem Nuclear da Itália e qual era a dimensão do mercado em 2025?

Em 2025, estimava-se que a dimensão do Mercado de Imagem Nuclear da Itália era de 309,88 milhões de USD. O relatório cobre o histórico da dimensão do Mercado de Imagem Nuclear da Itália para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê a dimensão do Mercado de Imagem Nuclear da Itália para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: