Tamanho e Participação do Mercado de Tomografia Computadorizada da Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

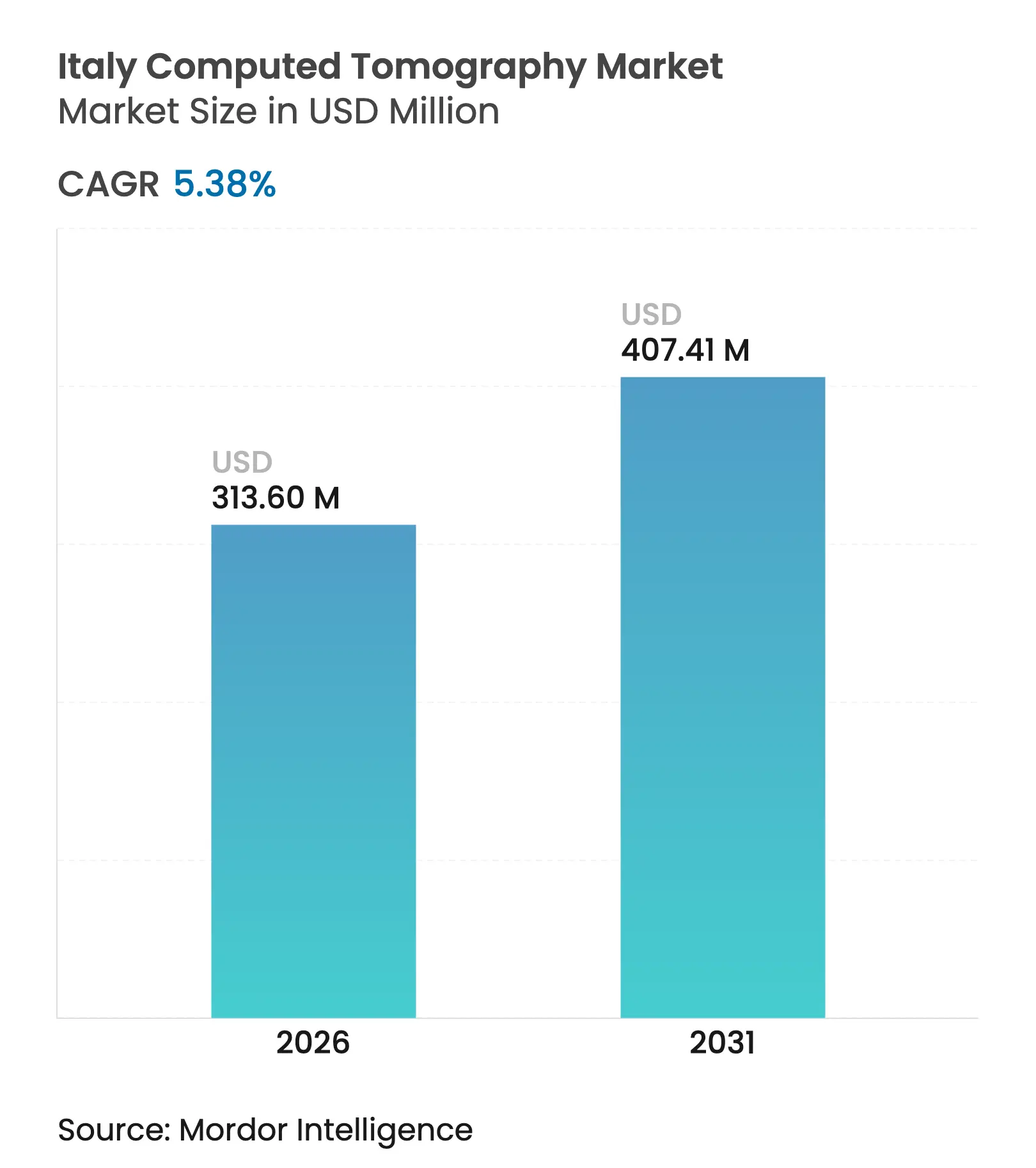

| Tamanho do Mercado (2026) | 313.6 Milhões de dólares |

| Tamanho do Mercado (2031) | 407.41 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.38% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tomografia Computadorizada da Itália pela Mordor Intelligence

O tamanho do mercado de tomografia computadorizada (TC) da Itália em 2026 é estimado em USD 313,6 milhões, crescendo a partir do valor de 2025 de USD 297,59 milhões, com projeções para 2031 indicando USD 407,41 milhões, crescendo a um CAGR de 5,38% no período de 2026 a 2031. Essa expansão é impulsionada pelas alocações de EUR 2,6 bilhões do Plano Nacional de Recuperação e Resiliência (PNRR) da Itália para diagnóstico por imagem, pela substituição acelerada de unidades de ressonância magnética (RM) obsoletas por plataformas modernas de TC e pelas regulamentações de índice de dose da AGENAS que favorecem fornecedores que oferecem capacidades integradas de gerenciamento de dose. Em paralelo, as disparidades regionais — especialmente o gasto per capita em saúde da Calábria de EUR 1.748 em comparação com o referencial nacional de EUR 2.140 — impulsionam a mobilidade de pacientes em direção aos hospitais do Norte, consolidando a demanda por TC de alta qualidade na Lombardia, Vêneto e Emília-Romanha, ao mesmo tempo em que abrem oportunidades para frotas móveis em zonas pouco atendidas. A atividade competitiva concentra-se na reconstrução baseada em inteligência artificial (IA) que reduz os tempos de exame, em licitações de parceria público-privada (PPP) que aliviam as restrições de capital e na introdução de protocolos pediátricos de ultrabaixa dose que garantem a longevidade dos investimentos em equipamentos. Em conjunto, essas forças reforçam uma perspectiva de crescimento resiliente para o mercado de tomografia computadorizada (TC) da Itália até 2030.

Principais Conclusões do Relatório

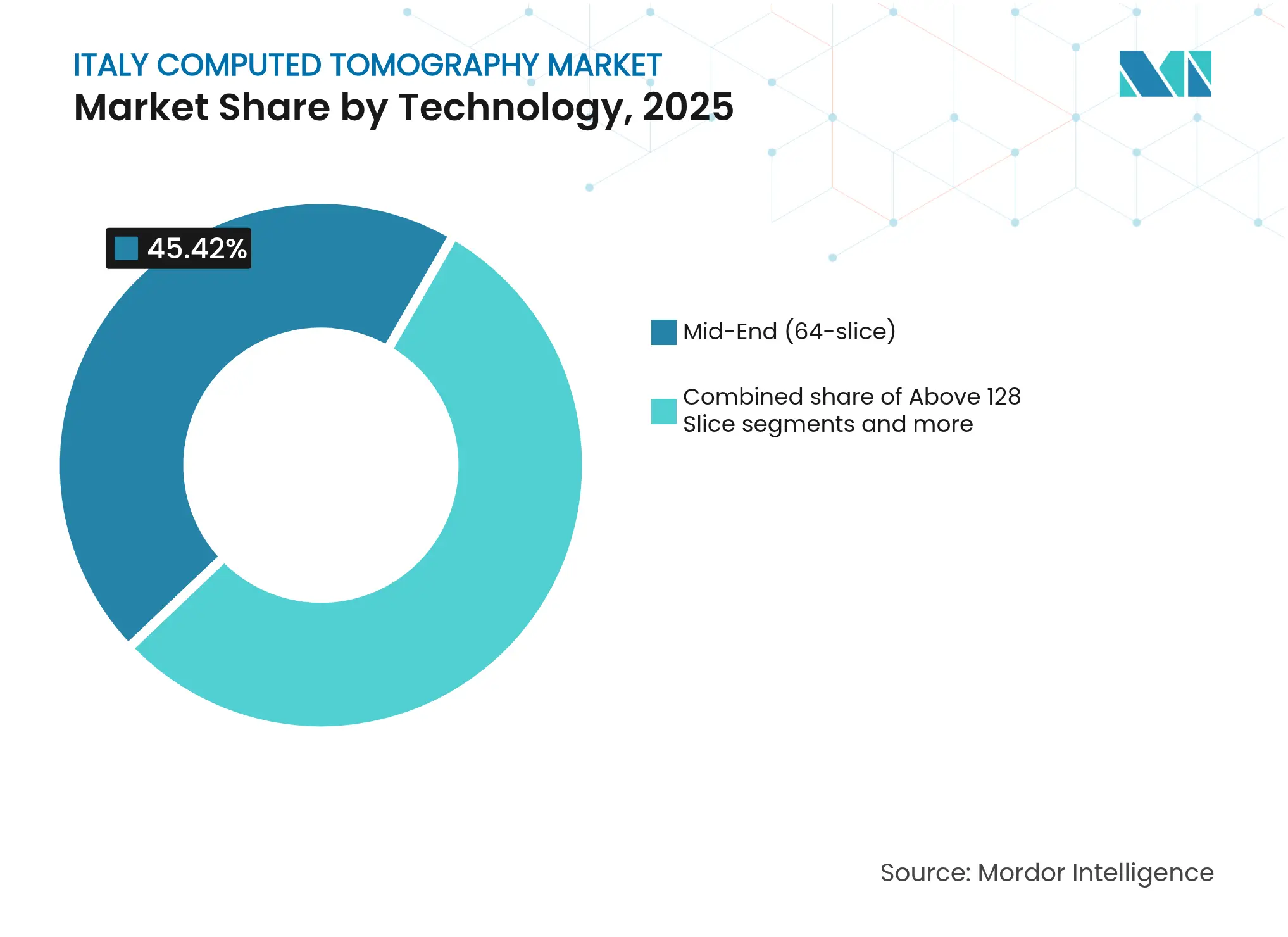

- Por tecnologia, os sistemas de médio porte com 64 cortes detinham uma participação de 45,42% no mercado de tomografia computadorizada (TC) da Itália em 2025, enquanto as plataformas de alta qualidade com ≥128 cortes devem expandir a um CAGR de 6,09% até 2031.

- Por tipo de produto, os equipamentos estacionários representavam 91,12% da participação no mercado de tomografia computadorizada (TC) da Itália em 2025; as unidades portáteis e móveis liderarão o campo com um CAGR de 6,61% até 2031.

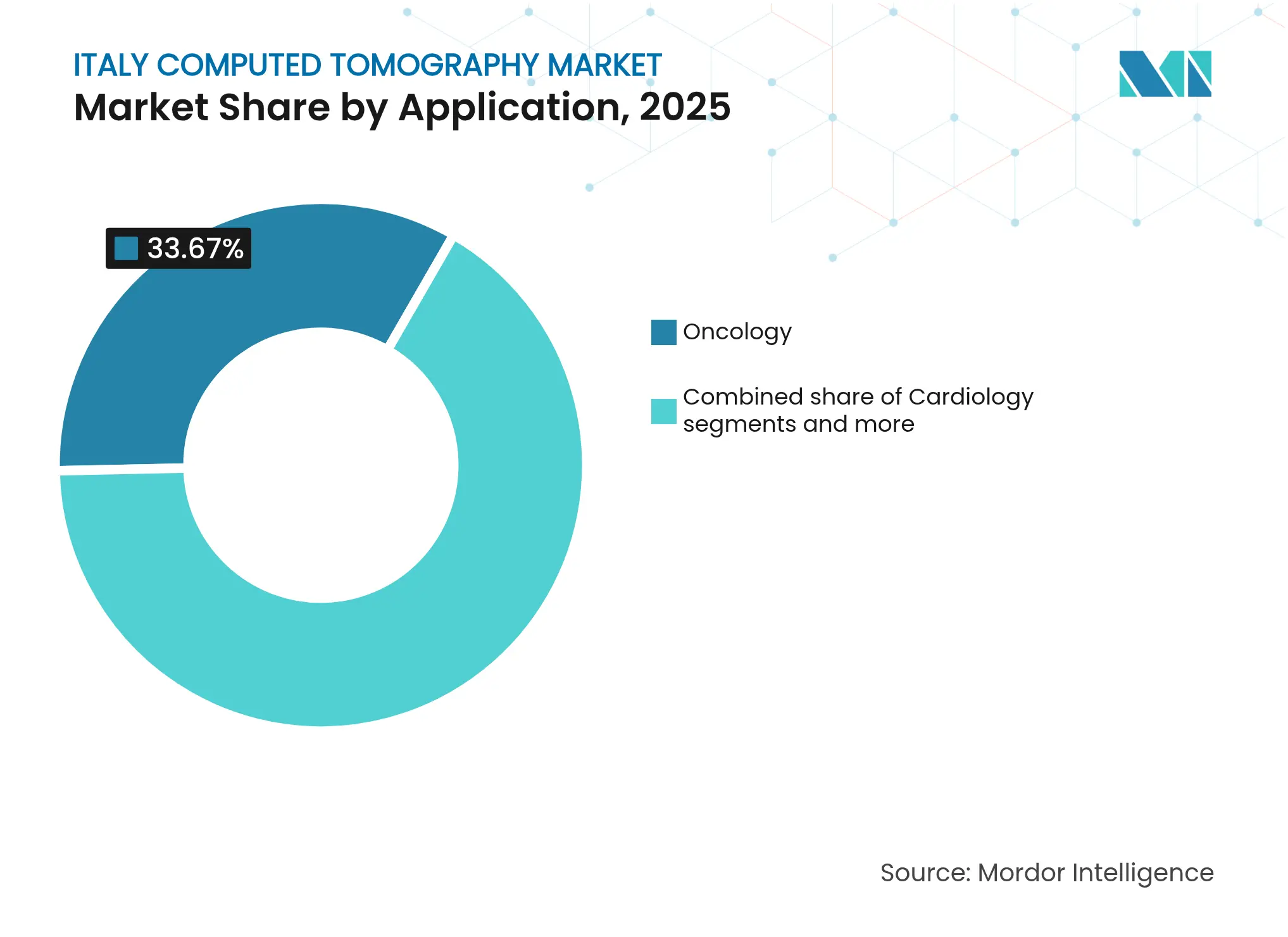

- Por aplicação, a oncologia liderou com uma contribuição de receita de 33,67% em 2025, enquanto a cardiologia está prevista para registrar o CAGR mais rápido de 6,45% até 2031.

- Por usuário final, os hospitais representaram 57,48% das vendas de 2025, sendo que os hospitais privados devem crescer a um CAGR de 6,02% com base em modelos de financiamento PPP ágeis.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Tomografia Computadorizada da Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclo acelerado de substituição de RM por TC em hospitais provinciais | +1.2% | Nacional, concentrado nas regiões Norte e Centro | Médio prazo (2 a 4 anos) |

| Crescimento das licitações de aquisição por parceria público-privada (PPP) | +0.8% | Nacional, com ganhos iniciais na Toscana, Lombardia e Emília-Romanha | Curto prazo (≤ 2 anos) |

| Adoção de reconstrução baseada em IA para reduzir os tempos de exame | +0.9% | Nacional, liderado por grandes hospitais universitários e instalações privadas | Médio prazo (2 a 4 anos) |

| Transição para protocolos pediátricos de ultrabaixa dose | +0.6% | Nacional, com influência regulatória da AGENAS | Longo prazo (≥ 4 anos) |

| Aumento dos mandatos de rastreamento oncológico (a partir de 2026) | +1.1% | Nacional, com maior impacto nas regiões Norte | Médio prazo (2 a 4 anos) |

| Surgimento de frotas móveis de TC para preparação para desastres | +0.4% | Nacional, com foco nas zonas de risco sísmico no Centro e Sul da Itália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclo Acelerado de Substituição de RM por TC em Hospitais Provinciais

Os hospitais provinciais estão acelerando a transição de unidades de ressonância magnética (RM) depreciadas para equipamentos de tomografia computadorizada (TC) que oferecem amplitude diagnóstica comparável a um custo de manutenção menor, com menos requisitos de pessoal e menor tempo de inatividade. A alocação de EUR 31 milhões do PNRR para 89 dispositivos médicos em Abruzzo ilustra uma mudança nacional na qual a aquisição de TC supera as atualizações de RM. Plataformas de TC de segunda vida e unidades refurbidas por fornecedores aceleram ainda mais a adoção ao comprimirem os desembolsos iniciais de capital, preservando a qualidade de imagem necessária para diagnósticos de rotina. Fornecedores com forte presença em serviços e fácil acesso a peças de reposição garantem pedidos recorrentes, sinalizando demanda de longo prazo por plataformas de médio porte em ambientes de atenção secundária.

Crescimento das Licitações de Aquisição por Parceria Público-Privada

Os marcos regulatórios de PPP estão se proliferando à medida que as regiões aproveitam o financiamento privado para multiplicar o impacto das verbas do PNRR. A reurbanização do Ospedale San Donato, no valor de EUR 200 milhões — financiada 50% por fundos regionais e 50% por parceiros privados — ilustra como os contratos baseados em desempenho garantem o tempo de atividade enquanto transferem o risco do ciclo de vida para os fornecedores. A transparência competitiva no mercado eletrônico da Consip, que processou EUR 2,5 bilhões em pedidos de saúde no primeiro semestre de 2024, está intensificando a disciplina de preços e recompensando fornecedores capazes de agregar financiamento, hardware e serviços plurianuais.

Adoção de Reconstrução Baseada em IA para Reduzir os Tempos de Exame

Centros de alto volume, como o Centro Diagnostico Italiano em Milão, relatam resolução inferior a 0,2 mm em sistemas de contagem de fótons aprimorados por reconstrução com aprendizado profundo, reduzindo o tempo médio de exame em mais de 50% e diminuindo a exposição à radiação. Ofertas competitivas — TrueFidelity da GE, AiCE da Canon, Precise Image da Philips — obtiveram marcação CE, promovendo uma implantação rápida em todo o país. Grupos acadêmicos em Pavia e no San Matteo ajudam a ajustar algoritmos para protocolos específicos da Itália, garantindo demanda sustentada por detectores prontos para IA e unidades de processamento gráfico (GPUs).

Transição para Protocolos Pediátricos de Ultrabaixa Dose

O compromisso da Itália com os níveis de referência diagnóstica pediátrica internacionais leva os hospitais a adquirirem equipamentos com modulação automática de corrente de tubo e reconstrução iterativa, capazes de reduzir as doses em até 80%. A AGENAS agora obriga o registro eletrônico de doses, favorecendo assim os fornecedores que integram nativamente painéis de acompanhamento de dose. A demanda aumenta por softwares de console que automatizam a seleção de protocolos com base na idade e no peso do paciente, protegendo a imagem em coortes neonatais e de adolescentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos rigorosos de conformidade com o índice de dose da AGENAS | -0.7% | Nacional, com maior impacto em instalações menores | Curto prazo (≤ 2 anos) |

| Atualizações atrasadas dos códigos de reembolso para TC espectral | -0.5% | Nacional, afetando a adoção de imagens avançadas | Médio prazo (2 a 4 anos) |

| Escassez de radiologistas qualificados nas regiões Sul | -0.4% | Sul da Itália, com efeitos secundários nas regiões Centro | Médio prazo (2 a 4 anos) |

| Desaceleração do CAPEX hospitalar devido à realocação de fundos do PNRR | -0.3% | Nacional, com maior impacto em hospitais públicos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custos Rigorosos de Conformidade com o Índice de Dose da AGENAS

A transmissão eletrônica de dados dosimétricos e a detecção obrigatória de exposições não intencionais obrigam até mesmo os pequenos centros a integrarem middleware de gerenciamento de dose, assegurarem largura de banda de tecnologia da informação (TI) e contratarem equipe de física médica. Os gastos com software, servidores e auditorias de conformidade podem equivaler a 10%–15% do preço de compra de um novo equipamento de médio porte, prolongando os ciclos de aquisição e desviando orçamentos das atualizações de hardware. Os fornecedores que agrupam suítes completas de gerenciamento de dose atenuam as pressões de custo e ganham um diferencial na pontuação de licitações.

Atualizações Atrasadas dos Códigos de Reembolso para TC Espectral

Os sistemas de dupla energia e de contagem de fótons podem superar os detectores convencionais na caracterização de lesões, no entanto, as tarifas do DRG estão desatualizadas, deixando os prestadores sem remuneração adequada por exames premium. A heterogeneidade regional obscurece ainda mais a modelagem do retorno sobre o investimento (ROI), com zonas de adoção precoce como a Lombardia oferecendo tarifas melhores enquanto outras replicam códigos nacionais desatualizados. Os fornecedores precisam reunir evidências locais de custo-efetividade para acelerar as revisões de código, mas enquanto o alinhamento não ocorre, o apetite por investimento em plataformas espectrais permanece moderado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Dominância do Segmento de Médio Porte em Meio ao Crescimento do Segmento de Alta Qualidade

Os dados de 2025 mostram que os equipamentos de médio porte com 64 cortes representavam 45,42% do mercado de tomografia computadorizada (TC) da Itália, confirmando que essa configuração ocupa o ponto ideal entre capacidade e custo. O tamanho do mercado de tomografia computadorizada (TC) da Itália para esta faixa de cortes está projetado para expandir de forma constante à medida que os hospitais provinciais priorizam sistemas versáteis, porém acessíveis, para imagens de emergência, acidente vascular cerebral (AVC) e trauma. Enquanto isso, as plataformas com ≥128 cortes se expandirão a um CAGR de 6,09%, impulsionadas pelo crescimento em angiografia coronária por TC e em grandes centros de oncologia que exigem rotação rápida do gantry e cobertura estendida do eixo z.

Inovações em contagem de fótons, como o detector Naeotom Alpha de 16 cm, oferecem ganhos de resolução cinco vezes maiores enquanto reduzem a dose em aproximadamente 66%. Os centros do Norte adotam essas tecnologias para diferenciar suas linhas de serviço e atrair pacientes encaminhados, enquanto as instalações do Sul adotam uma estratégia híbrida — mantendo instalações de médio porte para trabalho de rotina enquanto alugam unidades móveis de alta qualidade quando surgem necessidades especializadas. Essa bifurcação convida a modelos de precificação em camadas e de serviço ao longo do ciclo de vida, ampliando a margem dos fornecedores para vender cruzadamente atualizações de software ao longo dos ciclos de renovação de hardware.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Produto: Plataformas Portáteis Ganham Protagonismo

Os equipamentos estacionários detinham 91,12% da receita de 2025, contudo as diretrizes de prontidão para desastres e as lacunas de acesso rural impulsionam as modalidades portáteis a um CAGR de 6,61% até 2031. A participação dos equipamentos estacionários no mercado de tomografia computadorizada (TC) da Itália permanecerá dominante, mas os compradores insistem cada vez mais em rodas, plataformas elevatórias ou contêineres ISO que reposicionem a capacidade de imagem em redes multissítios sem sacrificar a conformidade com a AGENAS.

O semirreboque PET/TC de 40 pés da United Imaging integra um gerador a diesel, sistema de climatização com filtragem HEPA e link de satélite para telerradiologia, ilustrando como os sistemas móveis replicam diagnósticos completos alimentados fora da rede elétrica. Os hospitais nas regiões sismicamente ativas da Campânia e de Abruzzo programam essas unidades como contingência para cenários de terremoto, enquanto os programas de rastreamento as redistribuem sazonalmente para campanhas de pulmão e cólon em municípios do interior. Os fornecedores que oferecem deslocamentos garantidos de fábrica, testes de vibração e monitoramento remoto conquistam nichos premium defensáveis.

Por Aplicação: Liderança da Oncologia, Aceleração da Cardiologia

A oncologia representou 33,67% do faturamento de 2025, ancorada pela densa rede de centros de câncer IRCCS da Itália e pelos mandatos de rastreamento de 2026. O tamanho do mercado de tomografia computadorizada (TC) da Itália vinculado à oncologia se expandirá à medida que as técnicas de dupla energia aprimoram a visibilidade das lesões, facilitando o planejamento terapêutico e o monitoramento de resposta. Ferramentas complementares de IA identificam micronódulos nos campos pulmonares e reduzem os retornos falso-positivos, otimizando o rendimento dos radiologistas.

A cardiologia, com um CAGR projetado de 6,45%, exemplifica o avanço da TC sobre a angiografia invasiva. A adoção de reconstruções espectrais a 70 keV fornece imagens coronárias com qualidade diagnóstica a doses inferiores a 4 mSv, tornando a TC a triagem de primeira linha para unidades de dor torácica. O pós-processamento de reserva de fluxo fracionada baseado em IA (FFR-TC) em breve integrará os serviços reembolsáveis assim que a codificação for finalizada, posicionando a TC como uma plataforma completa de decisão cardíaca. As indicações neurológicas e vasculares mantêm demanda estável, aproveitando a velocidade da TC nas vias de AVC e nas investigações de embolia pulmonar.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Usuário Final: Hospitais Privados Superam os Públicos

Os hospitais controlavam coletivamente 57,48% das receitas de 2025, mas os operadores privados — impulsionados pelos marcos regulatórios de PPP — registrarão um CAGR de 6,02% que supera o segmento público. A governança ágil permite que as redes privadas agrupem o financiamento de equipamentos com contratos de serviço baseados em resultados clínicos, reduzindo os ciclos de aquisição de 18 meses para cerca de 6 meses. Essas instituições frequentemente pilotam modalidades de fronteira — como TC de contagem de fótons de 0,2 mm — criando locais de referência que aceleram uma aceitação mais ampla do mercado.

Os hospitais públicos, embora limitados em capital, ainda dominam o volume geral, especialmente em imagens de emergência. Os centros de diagnóstico por imagem encontram crescimento na terceirização de excedentes e no fornecimento de TC musculoesquelética especializada para clínicas ortopédicas. Os institutos acadêmicos e de pesquisa preservam uma participação modesta, mas estratégica, servindo como plataformas de lançamento para a validação clínica de algoritmos de IA patrocinada por fornecedores; seu feedback informa as atualizações de protocolos nacionais que repercutem em todo o setor de tomografia computadorizada (TC) da Itália.

Por Arquitetura de Dispositivo: Sistemas Espirais Mantêm a Primazia, Designs de Nicho Florescem

Os gantries espirais/helicoidais permanecem o fator de forma predominante, continuando a ancorar a maioria dos envios para instituições terciárias e comunitárias. A TC com detector de painel plano, a TC com arco cirúrgico e os frameworks de arco em O, embora de nicho, atendem às necessidades de imagem intraoperatória em cirurgias ortopédicas, de trauma e da coluna vertebral, registrando adoção em centros que visam receitas procedimentais de alta margem. Sua popularidade é amplificada pelo envelhecimento da população italiana, que impulsiona as intervenções ortopédicas e exige visualização tridimensional (3D) em tempo real. Os fornecedores que refinam a compatibilidade com o campo estéril e os protocolos de baixa dose apresentam argumentos convincentes para cirurgiões que avaliam a exposição à radiação em comparação com a precisão do procedimento.

Análise Geográfica

Os líderes globais — GE HealthCare, Siemens Healthineers, Canon Medical, Philips — detêm coletivamente uma participação significativa, apoiados por subsidiárias italianas que prestam serviço de campo 24 horas por dia, 7 dias por semana e navegam pelos requisitos de registro regionais. Seus portais de treinamento em língua italiana, integração com os catálogos da Consip e depósitos certificados pela ISO 13485 em Milão e Roma concedem vantagens de aquisição quando as licitações estipulam suporte local.

A United Imaging disrupta em relação ao custo-benefício, conquistando sistemas de alto número de cortes em licitações provinciais e promovendo caminhões móveis de PET/TC para agências de preparação para desastres. A Mindray, após obter a classificação de legalidade de 2 estrelas+ da Autoridade Italiana de Concorrência, aproveita a credibilidade para cortejar hospitais menores que valorizam modelos econômicos de 32 cortes para uso de rotina. A Shimadzu e a Fujifilm, embora de nicho em TC, exploram o agrupamento entre modalidades para manter posições.

A competição gira em torno da velocidade de reconstrução por IA, da integração do gerenciamento de dose e de pacotes completos de PPP que combinam hardware com contratos de serviço baseados em resultados. O risco de dependência de fornecedor aumenta à medida que os hospitais assinam acordos de equipamentos gerenciados de 10 anos, incentivando os fabricantes de equipamentos originais (OEMs) a incorporarem cláusulas de atualização que convertem reformas em meados do ciclo de vida em renovações de facto. A agilidade regulatória — demonstrada pela marcação CE antecipada para opções de aprendizado profundo — separa ainda mais os líderes dos retardatários no mercado de tomografia computadorizada (TC) da Itália.

Cenário Competitivo

O mercado de tomografia computadorizada (TC) é consolidado devido à presença de poucos grandes players, incluindo Canon Medical Systems Corporation, Koninklijke Philips NV, GE Healthcare e Siemens Healthineers. Esses principais players detêm uma participação significativa no setor. A maioria dos players concentra-se em trazer produtos tecnologicamente avançados ao mercado para adquirir a máxima participação de mercado.

Líderes do Setor de Tomografia Computadorizada da Itália

GE Healthcare

Koninklijke Philips N.V.

Canon Medical Systems Corporation

Siemens Healthineers AG

FUJIFILM Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2024: O IRCCS Bologna instalou um PET/TC de corpo inteiro no valor de EUR 21 milhões, o primeiro do seu tipo na Europa

- Abril de 2024: A DXC Technology assinou um acordo nacional com a Consip para reformular a tecnologia da informação (TI) em saúde, incluindo análise de dados de TC

Escopo do Relatório do Mercado de Tomografia Computadorizada da Itália

De acordo com o escopo do relatório, a tomografia computadorizada (TC) é um processo de imagem que utiliza equipamentos especiais de raios X para gerar uma sequência de imagens ou varreduras exaustivas de áreas internas do corpo. O Mercado de Tomografia Computadorizada da Itália é segmentado por Tipo (Baixo Número de Cortes, Médio Número de Cortes e Alto Número de Cortes), Aplicação (Oncologia, Neurologia, Cardiovascular, Musculoesquelético e Outras Aplicações) e Usuário Final (Hospitais, Centros de Diagnóstico e Outros Usuários Finais). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Baixo número de cortes (<64) |

| Médio número de cortes (64) |

| Alto número de cortes (128–256) |

| Equipamentos de TC Estacionários |

| Equipamentos de TC Portáteis / Móveis |

| Oncologia | Rastreamento de Câncer de Pulmão |

| Oncologia de Cabeça e Pescoço | |

| Oncologia Colorretal | |

| Outras Oncologias | |

| Cardiologia | Angiografia Coronária por TC |

| Escore de Cálcio | |

| Doença Cardíaca Estrutural | |

| Neurologia | Avaliação de AVC |

| Trauma Cerebral | |

| Vascular | Doença Vascular Periférica |

| Angiografia Pulmonar | |

| Musculoesquelético | Trauma Ortopédico |

| Lesões Esportivas | |

| Odontológico e Maxilofacial | |

| Trauma e Emergência | |

| Outras Aplicações |

| Hospitais | Hospitais Públicos |

| Hospitais Privados | |

| Centros de Diagnóstico por Imagem | |

| Clínicas Odontológicas | |

| Clínicas e Hospitais Veterinários | |

| Institutos Acadêmicos e de Pesquisa |

| TC Espiral / Helicoidal |

| TC de Anel de Gantry |

| TC com Arco Cirúrgico |

| TC com Arco em O |

| TC com Detector de Painel Plano |

| Por Tecnologia (Número de Cortes) | Baixo número de cortes (<64) | |

| Médio número de cortes (64) | ||

| Alto número de cortes (128–256) | ||

| Por Tipo de Produto | Equipamentos de TC Estacionários | |

| Equipamentos de TC Portáteis / Móveis | ||

| Por Aplicação | Oncologia | Rastreamento de Câncer de Pulmão |

| Oncologia de Cabeça e Pescoço | ||

| Oncologia Colorretal | ||

| Outras Oncologias | ||

| Cardiologia | Angiografia Coronária por TC | |

| Escore de Cálcio | ||

| Doença Cardíaca Estrutural | ||

| Neurologia | Avaliação de AVC | |

| Trauma Cerebral | ||

| Vascular | Doença Vascular Periférica | |

| Angiografia Pulmonar | ||

| Musculoesquelético | Trauma Ortopédico | |

| Lesões Esportivas | ||

| Odontológico e Maxilofacial | ||

| Trauma e Emergência | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais | Hospitais Públicos |

| Hospitais Privados | ||

| Centros de Diagnóstico por Imagem | ||

| Clínicas Odontológicas | ||

| Clínicas e Hospitais Veterinários | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Arquitetura de Dispositivo | TC Espiral / Helicoidal | |

| TC de Anel de Gantry | ||

| TC com Arco Cirúrgico | ||

| TC com Arco em O | ||

| TC com Detector de Painel Plano | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de tomografia computadorizada (TC) da Itália até 2031?

Está previsto atingir USD 407,41 milhões, sustentado por um CAGR de 5,38%.

Qual nível tecnológico lidera atualmente as vendas na Itália?

Os equipamentos de médio porte com 64 cortes dominam com 45,42% de participação, equilibrando desempenho e custo.

Por que os sistemas de TC portáteis estão ganhando espaço?

Os mandatos de preparação para desastres e os programas de rastreamento rural estão impulsionando um CAGR de 6,61% para plataformas móveis até 2031.

Como os mandatos de rastreamento oncológico afetarão a demanda?

Os programas de rastreamento ampliados de 2026 exigirão sistemas de TC de alto rendimento e baixa dose em todas as regiões.

Qual segmento de usuário final está crescendo mais rapidamente?

Os hospitais privados, aproveitando o financiamento PPP, devem crescer a um CAGR de 6,02% até 2031.

Qual fator regulatório mais influencia as decisões de compra?

A conformidade com o índice de dose da AGENAS, que exige capacidades integradas de gerenciamento de dose em novas unidades de TC.

Página atualizada pela última vez em: