Tamanho e Participação do Mercado de Equipamentos de Diagnóstico por Imagem na Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.43 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.44% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Diagnóstico por Imagem na Itália por Mordor Intelligence

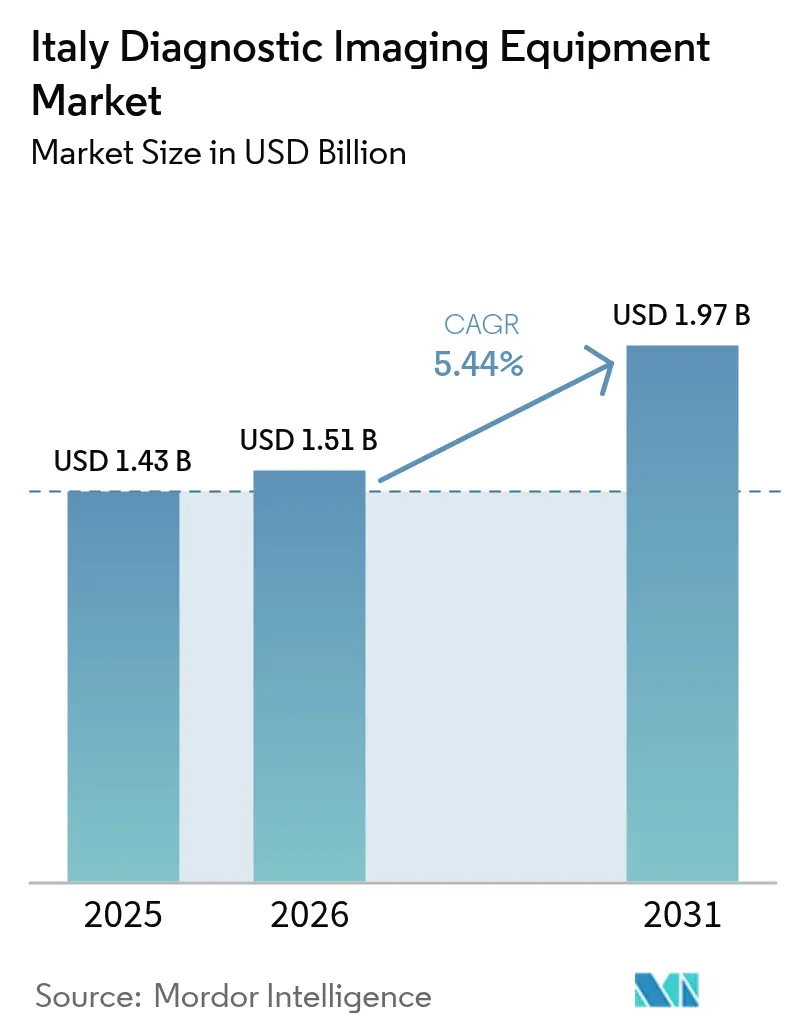

O tamanho do mercado de equipamentos de diagnóstico por imagem na Itália foi avaliado em USD 1,43 bilhão em 2025 e estima-se que cresça de USD 1,51 bilhão em 2026 para atingir USD 1,97 bilhão até 2031, a um CAGR de 5,44% durante o período de previsão (2026-2031). As atualizações de capacidade financiadas pelo Plano Nacional de Recuperação e Resiliência (PNRR) e os investimentos do setor privado estão acelerando os ciclos de substituição de equipamentos e a conectividade digital. A demanda é reforçada pelo envelhecimento da população, pela elevada carga de doenças oncológicas e cardiovasculares e pela adoção progressiva da inteligência artificial (IA) para interpretação de imagens. Os fornecedores respondem com TC de contagem de fótons, Ressonância Magnética de arquitetura aberta e sistemas de Raio-X móveis que reduzem os tempos de exame e se adaptam aos fluxos de trabalho emergentes de ponto de atendimento. As políticas de convergência regional e as tarifas nacionais uniformes introduzidas em 2025 devem elevar os volumes de procedimentos nas províncias do Sul historicamente mal atendidas, enquanto a hospitalidade da extensa rede de diagnóstico privado da Itália continua a atrair pacientes particulares e transfronteiriços.

Principais Conclusões do Relatório

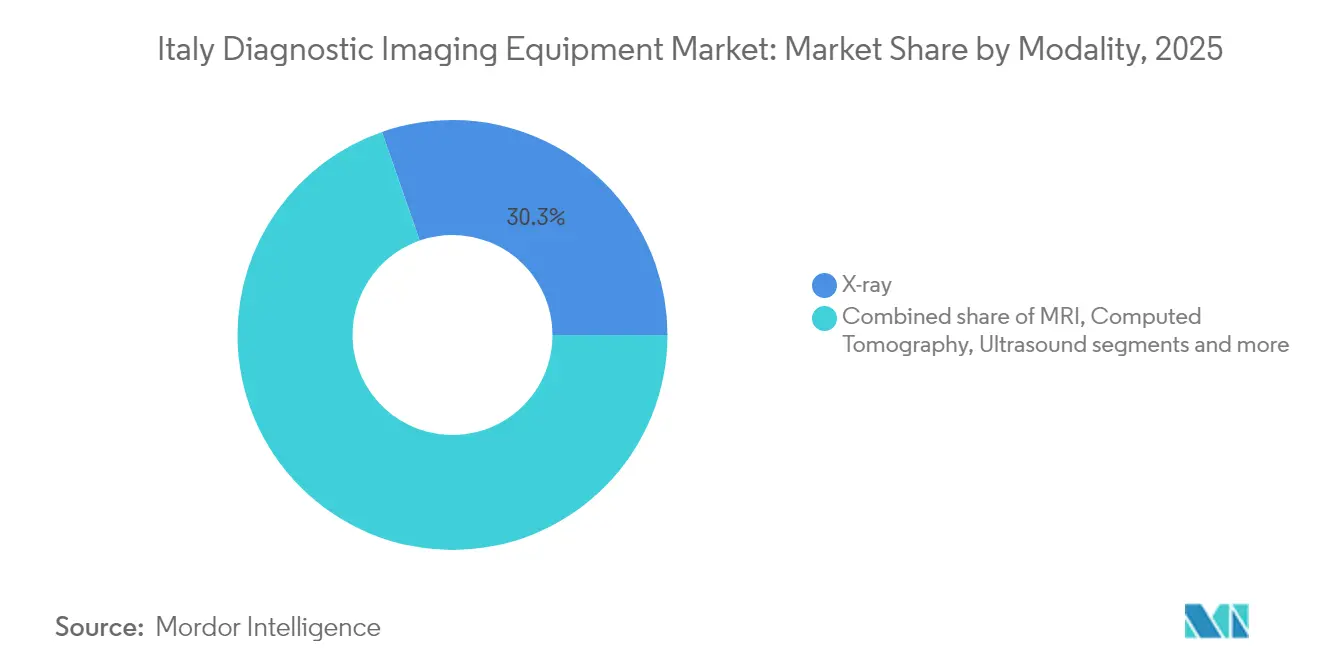

- Por modalidade, o Raio-X liderou com 30,32% de participação na receita em 2025, enquanto a Ressonância Magnética está posicionada para expandir a um CAGR de 7,17% até 2031.

- Por portabilidade, os sistemas fixos detinham 81,12% da participação do mercado de equipamentos de diagnóstico por imagem na Itália em 2025; os sistemas móveis e portáteis estão crescendo mais rapidamente, a um CAGR de 6,79%.

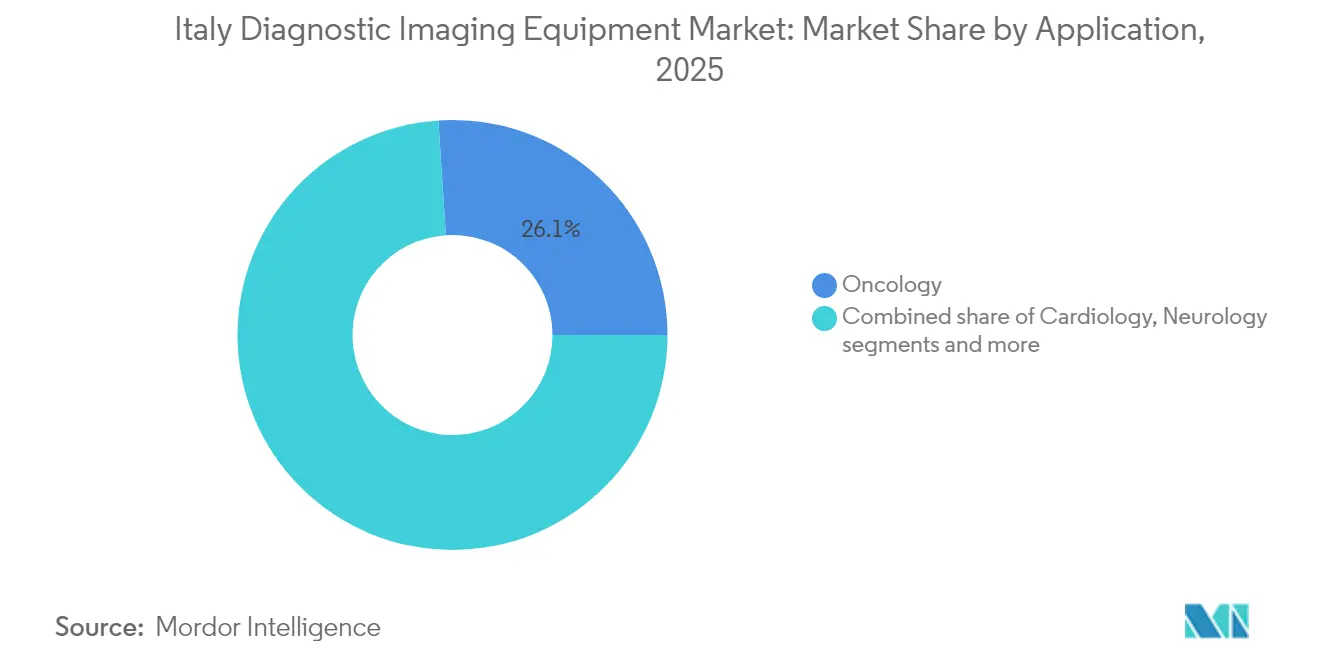

- Por aplicação, a oncologia representou 26,05% do tamanho do mercado de equipamentos de diagnóstico por imagem na Itália em 2025; a cardiologia deve crescer a um CAGR de 7,15% até 2031.

- Por usuário final, os hospitais geraram 68,92% das receitas de 2025, enquanto os centros de diagnóstico por imagem apresentam o maior CAGR projetado de 6,78%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Equipamentos de Diagnóstico por Imagem na Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento demográfico e crescente incidência de doenças crônicas | +1.8% | Nacional, maior nas regiões do Norte | Longo prazo (≥ 4 anos) |

| Financiamento governamental em larga escala e da UE para modernização da saúde | +1.2% | Nacional, prioridade para as regiões do Sul | Médio prazo (2-4 anos) |

| Avanços tecnológicos rápidos em imagem multimodal | +0.9% | Global, adoção antecipada nos principais centros médicos italianos | Médio prazo (2-4 anos) |

| Crescente adoção de plataformas de imagem de ponto de atendimento, portáteis e móveis | +0.7% | Nacional, acelerada em ambientes de emergência e UTI | Curto prazo (≤ 2 anos) |

| Crescente ênfase em modelos de cuidados de precisão, preventivos e baseados em valor | +0.6% | Nacional, liderado por centros médicos acadêmicos | Longo prazo (≥ 4 anos) |

| Expansão de redes de diagnóstico privado e imagem ambulatorial | +0.4% | Nacional, concentrada no Norte e Centro da Itália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento Demográfico e Crescente Incidência de Doenças Crônicas

Espera-se que os cidadãos com idade ≥65 anos aumentem de 24% para 34% até 2050, impulsionando o acompanhamento multimodalidade para cânceres, doenças cardíacas e condições musculoesqueléticas.[1]Fonte: Italia Domani, "Início – Italia Domani," italiadomani.gov.it Os departamentos de radiologia hospitalar relatam crescente complexidade dos exames, o que favorece tomógrafos de maior rendimento, Ressonância Magnética de bore amplo e software de reconstrução iterativa. A automação do fluxo de trabalho e os recursos de conforto do paciente ganham prioridade à medida que pacientes fragilizados requerem tempos de posicionamento mais longos. Os fornecedores que combinam protocolos de baixa dose com reconstrução rápida de imagens obtêm vantagem competitiva no mercado de equipamentos de diagnóstico por imagem na Itália.

Financiamento Governamental em Larga Escala e da UE para Modernização da Saúde

O PNRR reserva recursos para substituir 3.100 sistemas obsoletos e digitalizar 280 departamentos de emergência, desencadeando um ciclo concentrado de aquisição de equipamentos que beneficia fornecedores premium capazes de garantir interoperabilidade cibersegura. Os hospitais do Sul recebem parcelas orçamentárias acima da média, reduzindo a histórica disparidade tecnológica Norte-Sul. As licitações públicas favorecem sistemas que oferecem arquiteturas prontas para IA, diagnóstico remoto de serviços e modos de espera com economia de energia, reforçando substituições de alta especificação em todo o mercado de equipamentos de diagnóstico por imagem na Itália.

Avanços Tecnológicos Rápidos em Imagem Multimodal

Centros acadêmicos como o Hospital San Raffaele operam TC de contagem de fótons e Ressonância Magnética de corpo inteiro 3 T para melhorar o contraste de tecidos moles e reduzir a dose de radiação.[2]Fonte: Gruppo San Donato, "TC de Contagem de Fótons…San Raffaele," gsdinternational.com A fusão multimodal de PET com Ressonância Magnética está ganhando força em neuro-oncologia e sarcoidose cardíaca. Os primeiros adotantes citam menores taxas de repetição de exames e maior confiança clínica, impulsionando o mercado de equipamentos de diagnóstico por imagem na Itália em direção a ecossistemas integrados de hardware e software.

Crescente Adoção de Plataformas de Imagem de Ponto de Atendimento, Portáteis e Móveis

O ultrassom à beira do leito, os carrinhos de Raio-X DR móveis e a TC alimentada por bateria estão agora incorporados nos protocolos de emergência forjados durante a pandemia de COVID-19. Os hospitais relatam tempos de transferência de pacientes mais curtos e menor risco de infecção cruzada, justificando os desembolsos de capital para consoles compactos e sondas sem fio. O ultrassom portátil está se expandindo da medicina de emergência para a cardiologia e a obstetrícia, adicionando volumes incrementais ao mercado de equipamentos de diagnóstico por imagem na Itália.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de equipamentos e procedimentos de imagem | -0.8% | Nacional, mais pronunciado nas regiões do Sul | Longo prazo (≥ 4 anos) |

| Procedimentos regulatórios, de reembolso e de licitação pública demorados | -0.6% | Nacional, atrasos burocráticos no setor público | Médio prazo (2-4 anos) |

| Escassez persistente de radiologistas e tecnólogos qualificados | -0.5% | Nacional, escassez crítica em áreas rurais | Longo prazo (≥ 4 anos) |

| Disparidades regionais na utilização e acesso à infraestrutura de imagem | -0.3% | Divisão Norte-Sul, disparidades rural-urbanas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Equipamentos e Procedimentos de Imagem

Os gastos de saúde do próprio bolso aumentaram 10,3% em 2023, e 4,5 milhões de cidadãos deixaram de buscar atendimento por questões de custo. Os orçamentos de capital em hospitais menores ficam aquém dos ciclos de substituição recomendados de cinco a sete anos, suprimindo a demanda por Ressonância Magnética de alta qualidade e scanners híbridos. Contratos de serviço, atualizações de software e custos de energia agravam a pressão financeira, limitando o poder de compra em partes do mercado de equipamentos de diagnóstico por imagem na Itália.

Procedimentos Regulatórios, de Reembolso e de Licitação Pública Demorados

As licitações públicas italianas podem se estender por mais de 18 meses, atrasando as instalações e corroendo as margens dos fornecedores. Os caminhos de aprovação em múltiplas camadas para novos códigos de procedimentos retardam a adoção clínica de modalidades avançadas, como a TC de contagem de fótons. As instalações menores carecem de pessoal dedicado a aquisições, transferindo o poder de negociação para os grandes hospitais universitários. A inércia resultante reduz as receitas de curto prazo no mercado de equipamentos de diagnóstico por imagem na Itália.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade: A Dominância do Raio-X Enfrenta o Desafio da Inovação em Ressonância Magnética

O Raio-X manteve 30,32% de participação em 2025, sustentado pelo uso clínico universal e pelos custos operacionais econômicos. As atualizações de radiografia digital continuam a substituir os sistemas de filme, garantindo uma demanda de substituição estável no mercado de equipamentos de diagnóstico por imagem na Itália. Detectores avançados e algoritmos de redução de dose melhoram a qualidade da imagem e facilitam a conformidade regulatória.

A Ressonância Magnética, no entanto, deve crescer a um CAGR de 7,17%, pois os sistemas de bore aberto reduzem a claustrofobia e as plataformas 3 T encurtam os tempos de exame. O Magnifico Open da Esaote impulsionou um aumento de 3,3% nas vendas em 2023. A neuro-oncologia, as lesões musculoesqueléticas esportivas e os estudos de viabilidade cardíaca ampliam as indicações clínicas, elevando a fatia de Ressonância Magnética do tamanho do mercado de equipamentos de diagnóstico por imagem na Itália tanto para ambientes hospitalares quanto privados.

Por Portabilidade: A Estabilidade dos Sistemas Fixos é Desafiada pela Inovação Móvel

As unidades fixas detinham 81,12% das receitas de 2025, ancoradas por TC de alto rendimento, Ressonância Magnética e suítes de angiografia integradas com PACS e sistemas de informação hospitalar. Os orçamentos do PNRR priorizam substituições equivalentes, garantindo estabilidade de curto prazo neste segmento do mercado de equipamentos de diagnóstico por imagem na Itália.

Os dispositivos móveis e portáteis estão crescendo a um CAGR de 6,79%. As sondas de ultrassom sem fio e os carrinhos de DR com rodas suportam a capacidade de atendimento em UTIs e departamentos de emergência. Sua flexibilidade se alinha com modelos de cuidado em evolução, como o hospital em casa, expandindo a participação no mercado de equipamentos de diagnóstico por imagem na Itália para fornecedores que otimizam peso, duração da bateria e qualidade de imagem.

Por Aplicação: A Liderança da Oncologia Encontra o Crescimento Acelerado da Cardiologia

A oncologia representou 26,05% da receita total em 2025. Os protocolos multimodalidade abrangendo TC, Ressonância Magnética, PET/TC e mamografia sustentam o estadiamento de precisão e o monitoramento terapêutico. A TC de contagem de fótons no San Raffaele melhora a conspicuidade das lesões e reduz os exames de acompanhamento, consolidando o domínio da oncologia no mercado de equipamentos de diagnóstico por imagem na Itália.

A cardiologia deve acelerar a um CAGR de 7,15%, impulsionada pela TC de escore de cálcio, Ressonância Magnética de perfusão sob estresse e ecocardiografia 3D. A expansão do reembolso para testes não invasivos de isquemia e a demografia do envelhecimento levam os hospitais a adicionar suítes avançadas de imagem cardíaca, ampliando o tamanho do mercado de equipamentos de diagnóstico por imagem na Itália alocado ao cuidado cardíaco.

Por Usuário Final: A Dominância Hospitalar Enfrenta a Disrupção dos Centros de Diagnóstico

Os hospitais contribuíram com 68,92% da receita de 2025, aproveitando os caminhos de cuidado integrado, a cobertura de emergência e as atualizações financiadas pelo PNRR. Os departamentos de engenharia clínica alinham os ciclos de equipamentos com os protocolos de gestão de riscos, apoiando a aquisição estável no mercado de equipamentos de diagnóstico por imagem na Itália.

Os centros de diagnóstico por imagem, no entanto, estão crescendo a um CAGR de 6,78%. Eles oferecem agendamento rápido, leitura por subespecialidade e ambientes amigáveis ao paciente, desviando volumes eletivos dos hospitais públicos. Os modelos de franquia alcançam economias de escala no arrendamento de equipamentos e na telerradiologia, inclinando a demanda futura no setor de equipamentos de diagnóstico por imagem na Itália para ambientes ambulatoriais.

Análise Geográfica

As regiões do Norte, como Lombardia, Vêneto e Emília-Romanha, detêm a maior parcela do mercado de equipamentos de diagnóstico por imagem na Itália, impulsionadas por densas redes hospitalares, maior renda disponível e fabricantes locais como a Esaote em Gênova. A adoção antecipada de PACS habilitados por IA e Ressonância Magnética 3 T apoia o crescimento dos procedimentos e mantém as listas de espera abaixo das médias nacionais. Pacientes transfronteiriços da Suíça e da Áustria adicionam volumes incrementais.

A Itália Central, ancorada por Roma e Florença, beneficia-se de uma combinação equilibrada de hospitais universitários, instalações médicas militares e centros de diagnóstico privado. A região abriga instalações emblemáticas de TC de contagem de fótons e PET/RM híbrido, reforçando seu papel como corredor de pesquisa clínica. As parcerias público-privadas permitem investimentos conjuntos em Ressonância Magnética de alto campo e laboratórios avançados de ultrassom, expandindo o mercado de equipamentos de diagnóstico por imagem na Itália para ambos os setores.

O Sul da Itália e as Ilhas historicamente ficam atrás em densidade de modalidades, mas as alocações do PNRR agora financiam substituições essenciais, implantações de RIS/PACS e frotas móveis que atendem às populações rurais. As estratégias dos fornecedores aqui enfatizam configurações de menor custo, garantias estendidas e treinamento de mão de obra que, coletivamente, ampliam a base do mercado de equipamentos de diagnóstico por imagem na Itália enquanto reduzem a disparidade nacional de cuidados.

Cenário Competitivo

O mercado de equipamentos de diagnóstico por imagem na Itália apresenta concentração moderada. Siemens Healthineers, GE HealthCare e Philips fornecem conjuntamente a maioria das licitações multimodalidade, aproveitando portfólios de linha completa, centros de serviço locais e divisões de financiamento. A Siemens registrou crescimento de 7,6% na receita de imagem no primeiro trimestre fiscal de 2025, enquanto a GE lidera o projeto de teranóstica Thera4Care financiado pela UE, incorporando scanners SPECT-TC com IA.

A Philips investiu EUR 1,7 bilhão em P&D e liderou a tabela classificatória do Escritório Europeu de Patentes de 2024 com 594 registros de tecnologia médica. Seu conjunto de imagem empresarial baseado em nuvem foi lançado na Europa em 2025, agrupando ferramentas de fluxo de trabalho de IA que vinculam os clientes a ecossistemas de assinatura. A Canon Medical e a Fujifilm competem nos nichos de ultrassom e TC, frequentemente se associando a distribuidores locais para penetrar nos hospitais comunitários.

A campeã doméstica Esaote se destaca em Ressonância Magnética dedicada e ultrassom premium. Os especialistas italianos em Raio-X Italray e Gilardoni fornecem salas de DR competitivas em custo, enquanto a Bracco aumenta a produção de agentes de contraste em USD 86 milhões para proteger as cadeias de suprimento. As alavancas competitivas giram cada vez mais em torno da interpretação assistida por IA, contratos de serviço ao longo do ciclo de vida e credenciais de sustentabilidade, em vez de especificações brutas de hardware, moldando as prioridades de aquisição em todo o mercado de equipamentos de diagnóstico por imagem na Itália

Líderes do Setor de Equipamentos de Diagnóstico por Imagem na Itália

Fujifilm Holdings Corporation

Siemens Healthineers

Koninklijke Philips N.V.

Esaote SpA

GE HealthCare

Siemens Healthineers AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Mindray lançou o sistema de ultrassom de radiologia premium Resona A20, com transdutores Acoustic Fusion Matrix e ferramentas de IA, na Itália.

- Junho de 2024: A Esaote apresentou a plataforma de ultrassom MyLab E80 para casos complexos.

- Novembro de 2023: A Clínica de Veias de Brescia implantou o Imabot X da MGI Tech para exames de ultrassom remotos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado italiano de equipamentos de imagiologia de diagnóstico como todos os novos sistemas de equipamento de capital que produzem imagens anatómicas ou funcionais in vivo, nomeadamente unidades de raios X, TC, RM, ultrassom, imagiologia nuclear, fluoroscopia e mamografia, vendidas a hospitais, centros de imagiologia, centros cirúrgicos ambulatórios e outros utilizadores clínicos em toda a Itália.

Exclusão do âmbito: software acessório vendido separadamente, meios de contraste, contratos de serviço pós-venda e serviços de imagiologia não são contabilizados na base de receitas.

Visão Geral da Segmentação

- Por Modalidade

- Ressonância Magnética

- Tomografia Computadorizada

- Ultrassom

- Raio-X

- Imagem Nuclear (PET/SPECT)

- Fluoroscopia

- Mamografia

- Por Portabilidade

- Sistemas Fixos

- Sistemas Móveis e Portáteis

- Por Aplicação

- Cardiologia

- Oncologia

- Neurologia

- Ortopedia

- Gastroenterologia

- Ginecologia e Obstetrícia

- Outras Aplicações

- Por Usuário Final

- Hospitais

- Centros de Diagnóstico por Imagem

- Centros Cirúrgicos Ambulatoriais

- Outros Usuários Finais

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas com chefes de departamento de radiologia, engenheiros biomédicos, gestores de procurement e especialistas em modalidades na Lombardia, Lácio, Emília-Romanha e Sicília ajudaram-nos a testar pressupostos de utilização, ciclos de substituição e preços médios de venda. Inquéritos online breves com proprietários de centros de imagiologia privados validaram nichos de crescimento que eram invisíveis nos dados de secretária.

Investigação Secundária

Começámos com conjuntos de dados publicamente disponíveis do ISTAT, do registo de dispositivos médicos do Ministério da Saúde, das estatísticas de comércio do Eurostat e dos Dados de Saúde da OCDE, que forneceram volumes de base de expedição, procurement e procedimentos. Informações adicionais provieram das Sociedades de Radiologia e Imagiologia em Itália, de revistas científicas como a European Radiology, e de anúncios de concursos captados através do serviço pago Tenders Info. Os registos de empresas na CONSOB, comunicados de imprensa e registos de importação na Volza ofereceram contexto de preços e competitivo. Estes exemplos ilustram, sem esgotar, as fontes secundárias consultadas; numerosas outras referências públicas e pagas informaram a nossa perspetiva.

Dimensionamento de Mercado e Previsão

Reconstruímos a procura nacional através de um modelo top-down que relaciona inventários de base instalada, idade média de substituição e novas aquisições financiadas pelo PNRR com os fluxos anuais de equipamentos, que são posteriormente escalados em valor por curvas de ASP verificadas. Verificações bottom-up direcionadas, consolidações de fornecedores para TC e RM, e verificações de canal para ultrassom serviram como salvaguardas. As variáveis-chave incluem: 1) despesa de capital do PNRR por modalidade, 2) população com idade >=65, 3) crescimento dos procedimentos de imagiologia em oncologia e cardiologia, 4) deflação de ASP específica por modalidade, e 5) trajetórias da taxa de câmbio euro-dólar. Uma regressão multivariada da procura de unidades em função de indicadores demográficos e de despesa sustenta a previsão, com análise de cenários a amortecer choques de política ou cambiais. As lacunas de dados sobre volumes do setor privado foram colmatadas com extrapolações moderadas a partir de clínicas de amostra e índices de produção de serviços do ISTAT.

Ciclo de Validação de Dados e Atualização

Os resultados passam por verificações de variância em relação a linhas históricas de comércio e produção, revisão por pares por um analista sénior e uma verificação de anomalias entre ferramentas. Os modelos são atualizados anualmente, com atualizações intercalares desencadeadas por eventos materiais, como grandes concursos ou alterações ao reembolso. Antes da publicação, um analista reexecuta a extração de dados mais recente para garantir que os clientes recebem a base de referência mais atualizada.

Por Que Razão a Nossa Base de Referência do Mercado Italiano de Equipamentos de Imagiologia de Diagnóstico Inspira Confiança

Os valores publicados divergem frequentemente porque as empresas escolhem diferentes conjuntos de modalidades, convenções de preços e cadências de atualização.

Os principais fatores de divergência incluem: alguns estudos agrupam apenas hardware digital, omitem o ultrassom portátil ou aplicam curvas de ASP globais sem os descontos dos concursos italianos; outros congelam pressupostos de planos de aquisição pré-PNRR, ao passo que o caso de base da Mordor incorpora o orçamento de modernização de EUR 1,18 mil milhões e a quota geriátrica de 24 por cento que impulsiona a procura multimodalidade.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 1,43 mil milhões (2025) | Mordor Intelligence | - |

| USD 0,98 mil milhões (2024) | Consultora Regional A | exclui raios X móveis e ultrassom portátil; utiliza preços de tabela e não preços de concurso |

| USD 0,88 mil milhões (2024) | Publicação Especializada B | projeta apenas modalidades digitais e ignora a substituição de equipamentos em atraso financiada pelo PNRR |

Em suma, ao ancorar as receitas em concursos verificados, triangulando com a perspetiva de especialistas e revisitando os modelos todos os anos, a Mordor Intelligence fornece uma base de referência equilibrada e transparente que os decisores podem rastrear até variáveis claras e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual medida governamental é mais influente na renovação da frota de diagnóstico por imagem da Itália?

O Plano Nacional de Recuperação e Resiliência está canalizando recursos dedicados para os hospitais públicos, promovendo a rápida substituição de scanners obsoletos por sistemas digitalmente conectados e prontos para IA.

Quais tecnologias de imagem estão vendo a adoção clínica mais rápida por causa da inteligência artificial?

As plataformas de Ressonância Magnética e TC integradas com pós-processamento automatizado e algoritmos de triagem estão ganhando força, à medida que os departamentos de radiologia buscam encurtar os tempos de entrega de laudos e aumentar a confiança diagnóstica.

Como as unidades de imagem móveis e portáteis estão mudando o gerenciamento diário dos pacientes?

O ultrassom portátil e os carrinhos de Raio-X móveis permitem que os clínicos realizem exames à beira do leito ou em baias de emergência, reduzindo as transferências de pacientes, facilitando os protocolos de controle de infecção e permitindo decisões de tratamento mais rápidas.

Por que os centros de diagnóstico privados estão expandindo sua presença em toda a Itália?

Prazos de agendamento mais curtos, horários de funcionamento flexíveis e experiências personalizadas para os pacientes estão desviando encaminhamentos das lotadas suítes de radiologia hospitalar, encorajando os operadores privados a abrir locais adicionais.

De que forma a escassez de radiologistas está moldando as aquisições de equipamentos?

Os hospitais preferem scanners com automação integrada, compatibilidade com leitura remota e software de suporte à decisão para maximizar a produtividade e ajudar os clínicos sobrecarregados a lidar com o crescente volume de exames.

Qual é o impacto das tarifas nacionais uniformes no acesso regional à imagem?

As taxas de reembolso padronizadas estão nivelando o campo de jogo entre as províncias do Norte e do Sul, levando os prestadores em áreas mal atendidas a investir em equipamentos modernos e expandir a capacidade de serviço.

Página atualizada pela última vez em: