Tamanho e Quota do Mercado de Mamografia na Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

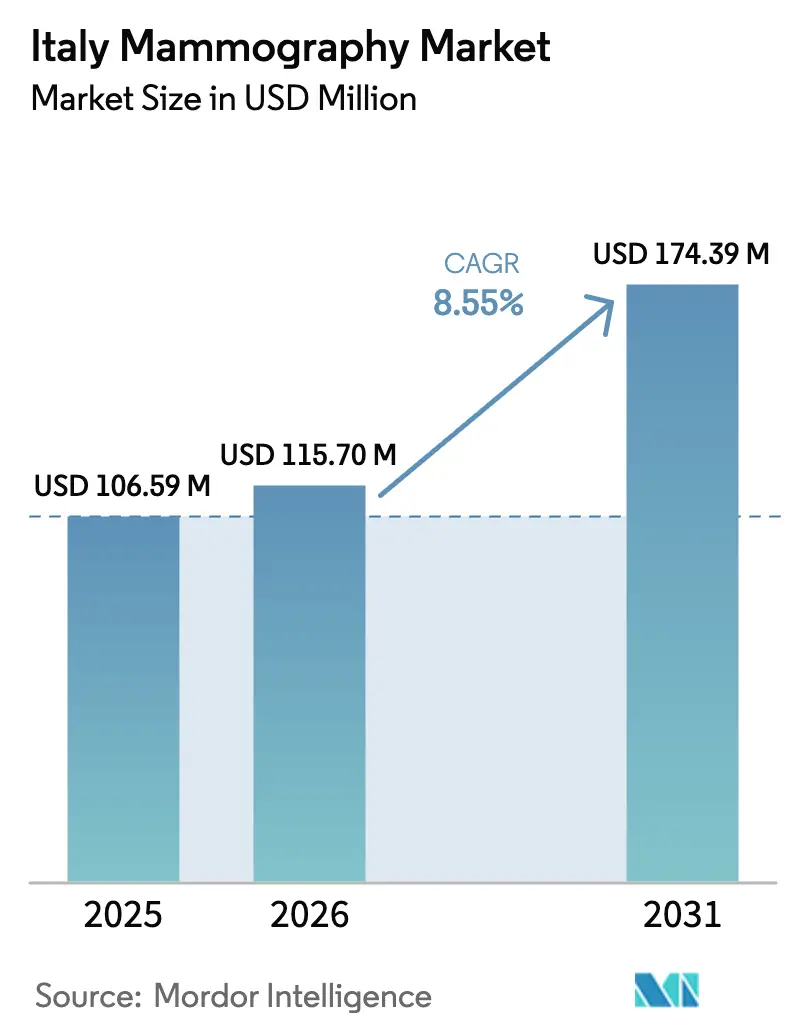

| Tamanho do mercado no ano base (2025) | 106.59 Milhões de dólares |

| Tamanho do Mercado (2026) | 115.7 Milhões de dólares |

| Tamanho do Mercado (2031) | 174.39 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.55% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mamografia na Itália pela Mordor Intelligence

O tamanho do Mercado de Mamografia na Itália foi avaliado em USD 106,59 milhões em 2025 e estima-se que cresça de USD 115,7 milhões em 2026 para atingir USD 174,39 milhões até 2031, a uma CAGR de 8,55% durante o período de previsão (2026-2031). O crescimento reflete a procura crescente de deteção precoce do cancro da mama em fase inicial, ciclos acelerados de substituição de equipamentos financiados pelo Plano Nacional de Recuperação e Resiliência (PNRR) e a rápida adoção de plataformas digitais preparadas para IA. A incidência crescente — 55.900 novos casos em 2024 — sustenta os volumes de rastreio, enquanto os protocolos personalizados de estratificação de risco expandem a população abrangida. A pressão competitiva centra-se em ofertas integradas de hardware e software, com multinacionais e fabricantes locais a intensificar a diferenciação de produtos através de imagiologia multimodal, designs ergonómicos e análise integrada. Os modelos de cuidados descentralizados e o aumento do reembolso privado impulsionam novas oportunidades para centros de diagnóstico, unidades móveis e serviços de tele-radiologia, remodelando coletivamente a economia dos prestadores e os percursos dos doentes.

Principais Conclusões do Relatório

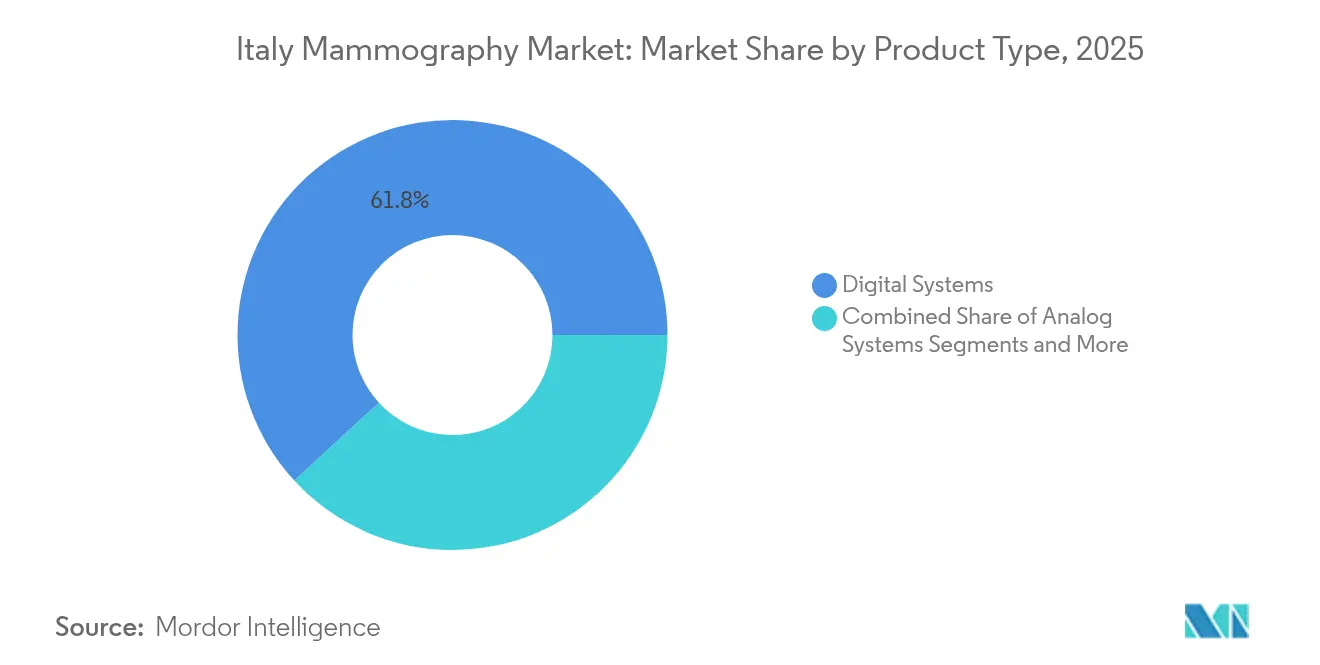

- Por tipo de produto, os Sistemas Digitais lideraram com 61,84% da quota do mercado de mamografia na Itália em 2025; a Tomossíntese Mamária deverá expandir-se a uma CAGR de 8,98% até 2031.

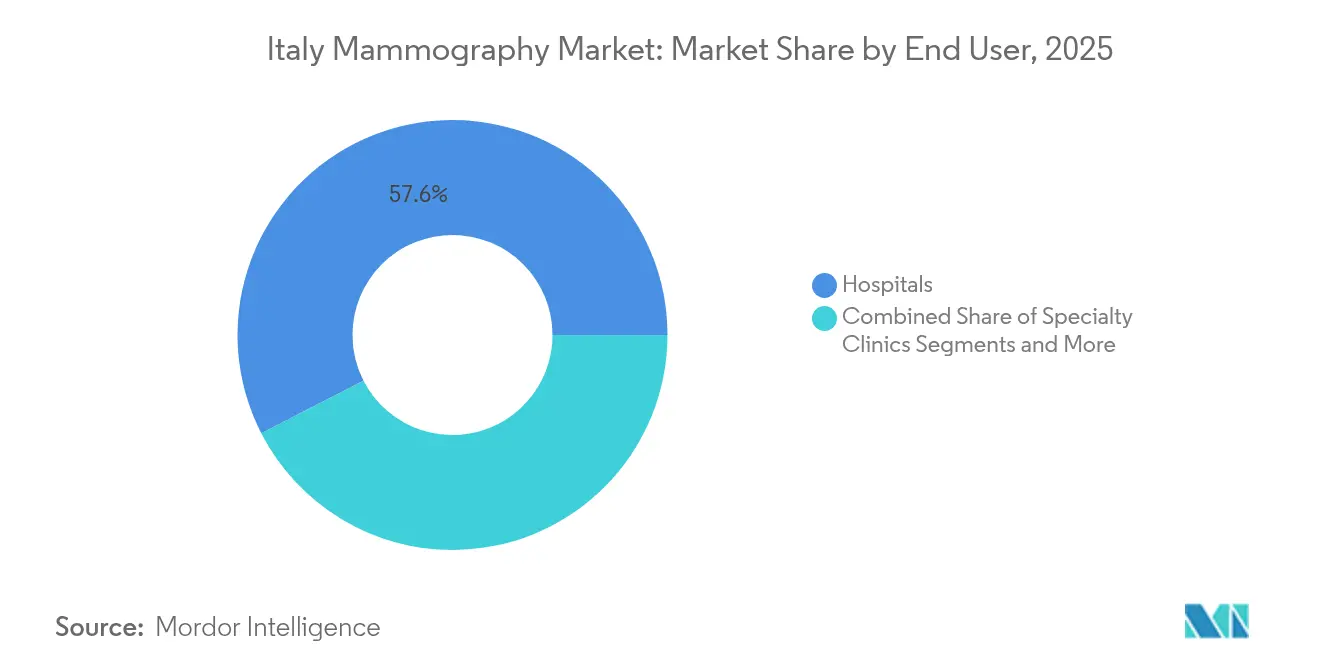

- Por utilizador final, os hospitais representaram 57,55% da quota do tamanho do mercado de mamografia na Itália em 2025, enquanto os centros de diagnóstico avançam a uma CAGR de 9,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Mamografia na Itália

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Carga Crescente de Casos de Cancro da Mama | +2.1% | Nacional, com maior impacto no Norte e Centro de Itália | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos | +1.8% | Nacional, concentrado nos principais centros de saúde | Médio prazo (2-4 anos) |

| Aumento do Financiamento em Hospitais | +1.5% | Nacional, com foco do PNRR em regiões insuficientemente servidas | Médio prazo (2-4 anos) |

| Programas Nacionais de Rastreio Financiados pelo Governo | +1.3% | Nacional, com expansão para os grupos etários de 45-49 e 70-74 | Longo prazo (≥ 4 anos) |

| Expansão das Unidades Móveis de Mamografia nas Zonas Rurais de Itália | +0.9% | Sul de Itália e zonas rurais | Curto prazo (≤ 2 anos) |

| Reembolso Acelerado para Testes de Rastreio Genómico | +0.7% | Nacional, com adoção precoce nas regiões do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Carga Crescente de Casos de Cancro da Mama

A Itália regista 55.900 novos diagnósticos de cancro da mama por ano, e o risco ao longo da vida situa-se agora em 1 em cada 8 mulheres [1]UPMC Itália, "Prevenção do Cancro da Mama: Mamografia," upmc.it. A deteção em fase inicial oferece 88% de sobrevivência aos cinco anos, impulsionando a utilização sustentada do mercado de mamografia na Itália. A incidência é maior no Norte, mas uma melhor adesão ao rastreio mantém a apresentação metastática em 5,1% em comparação com 7,8% no Sul. O envelhecimento demográfico intensifica a procura, uma vez que o risco aumenta acentuadamente após os 50 anos. Os registos regionais de oncologia sublinham a urgência de um rastreio estruturado para reduzir a apresentação tardia e diminuir os custos de tratamento. As realidades demográficas e epidemiológicas traduzem-se em ciclos previsíveis de substituição de equipamentos e volumes constantes de exames nos setores público e privado.

Avanços Tecnológicos

A tomossíntese digital mamária associada a reconstruções sintéticas em 2-D duplica as taxas de deteção em comparação com os sistemas convencionais em 2-D — 8,1/1.000 versus 4,5/1.000 no Estudo Piloto de Verona. Os algoritmos de IA superam agora 90% de sensibilidade em comparação com 70-80% para leituras manuais. O Genius AI Detection da Hologic e o SmartMammo da GE HealthCare foram implementados a nível nacional durante 2024, enquanto o Synergy-Net da Campânia combina IA com tomossíntese 3-D para melhorar a avaliação de mama densa. Os fornecedores de equipamentos incorporam algoritmos a bordo, reduzindo a latência e facilitando o cumprimento das normas de qualidade do Regulamento da UE sobre Dispositivos Médicos (MDR). Estes avanços catalisam a transição a partir de frotas analógicas e sustentam o prémio digital do mercado de mamografia na Itália.

Aumento do Financiamento em Hospitais

O PNRR afeta EUR 15,63 mil milhões à área da saúde, incluindo EUR 2,8 mil milhões para a digitalização hospitalar e 2.500 dispositivos médicos de grande porte. A Marche concluiu a instalação completa de novas unidades de mamografia ao abrigo da Missão 6 em meados de 2025. As despesas globais em saúde digital aumentaram 22% para EUR 2,2 mil milhões em 2023. O apoio de capital inicial acelera a substituição de sistemas analógicos legados e impulsiona a aquisição em grande escala de plataformas prontas para IA. As expansões paralelas na cobertura de fundos de saúde privados e as revisões tarifárias melhoram os fluxos de caixa dos prestadores, reforçando o dinamismo do mercado.

Programas Nacionais de Rastreio Financiados pelo Governo

O programa organizado de Itália abrange mulheres entre os 50-69 anos de dois em dois anos, alcançando 57,3% de participação e detetando 6.537 cancros invasivos no ciclo mais recente. As regiões estão agora a experimentar extensões para as faixas etárias de 45-49 e 70-74; a Lombardia já implementou a cobertura dos 45 aos 74 anos. O estudo multicêntrico com 60.000 participantes sobre intervalos ótimos definirá a cadência futura baseada em evidências. A expansão abrange um estimado de 2 milhões de mulheres atualmente insuficientemente servidas, reforçando os volumes de exames para o mercado de mamografia na Itália a longo prazo.

Expansão das Unidades Móveis de Mamografia nas Zonas Rurais de Itália

As frotas móveis respondem a 40% da procura de rastreio em certas províncias do Sul, colmatando lacunas de infraestrutura e reduzindo as deslocações dos doentes. O modelo da Toscana poupou EUR 95.000 e 35 toneladas de CO₂ por 59.000 habitantes rastreados. O PNRR prioriza a implementação em zonas rurais, e a iniciativa Senologia al Centro oferece prevenção gratuita através de unidades móveis. Os fornecedores, nomeadamente IMS Giotto e Metaltronica, concebem dispositivos compactos e de baixo consumo energético para capturar este sub-segmento emergente do mercado de mamografia na Itália.

Reembolso Acelerado para Testes de Rastreio Genómico

As reformas de 2024 aceleraram o reembolso para painéis genómicos de cancro da mama, impulsionando a procura de vias integradas de imagiologia e biomarcadores. As regiões do Norte lideram a adoção precoce, combinando triagem por IA com perfis moleculares para refinar a estratificação de risco. Os modelos de cuidados integrados incentivam os prestadores a investir em sistemas de mamografia de especificações superiores que suportam contraste melhorado e análise por IA, alargando ainda mais a oportunidade do mercado de mamografia na Itália.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Preocupações com a Exposição à Radiação que Limitam o Rastreio Repetido | -1.2% | Nacional, com maior impacto entre as populações com maior nível de escolaridade | Longo prazo (≥ 4 anos) |

| Diminuição das Tarifas de Reembolso para Mamografia | -1.5% | Nacional, com maior impacto nos prestadores privados | Médio prazo (2-4 anos) |

| Escassez Regional de Profissionais em Imagiologia Mamária | -1.8% | Sul de Itália e zonas rurais | Médio prazo (2-4 anos) |

| Mandatos da UE sobre Equipamentos Ecológicos que Aumentam o Capex | -0.9% | Nacional, concentrado nos principais centros de saúde | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com a Exposição à Radiação que Limitam o Rastreio Repetido

Mulheres instruídas em Turim apresentam menor adesão devido a maiores preocupações com a radiação, apesar de uma consciencialização superior. A tomossíntese administra doses mais elevadas do que a imagiologia em 2-D, mas permanece dentro dos limites de segurança da UE[2]Sociedade Europeia de Radiologia, "Comparação retrospetiva de doses em mamografia," epos.myesr.org . A AIRC salienta que os benefícios superam os riscos, mas persistem lacunas na comunicação. Os prestadores oferecem cada vez mais protocolos com contraste melhorado ou de baixa dose e disponibilizam ferramentas de apoio à decisão para tranquilizar os doentes. Mitigar este fator restritivo é fundamental para sustentar as taxas de participação centrais para o crescimento do mercado de mamografia na Itália.

Escassez Regional de Profissionais em Imagiologia Mamária

Os hospitais do Norte reportam 18,4% dos funcionários com restrições laborais; 56,1% envolvem enfermeiros com limitações de mobilidade, condicionando o volume de exames de mamografia. A escassez de radiologistas é aguda no Sul, prolongando as listas de espera e limitando a eficácia dos programas. O suporte de IA reduz o tempo de leitura em até 91%, aliviando parcialmente os défices. As unidades móveis e a tele-radiologia acrescentam capacidade, mas apenas 35% dos especialistas exploram atualmente as telemedicinas na sua totalidade, sinalizando uma limitação operacional persistente no mercado de mamografia na Itália.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Sistemas Digitais Impulsionam a Transformação do Mercado

Os Sistemas Digitais detinham 61,84% da quota do mercado de mamografia na Itália em 2025, beneficiando das atualizações financiadas pelo PNRR e das capacidades de IA integradas. Os utilizadores referem uma resolução de imagem mais nítida, menores taxas de repetição e integração perfeita com RIS/PACS. As frotas analógicas persistem em contextos rurais com restrições financeiras, mas enfrentam uma obsolescência acelerada. Os prazos do Regulamento da UE sobre Dispositivos Médicos (MDR) intensificam a adoção digital, moldando as preferências de aquisição até 2031.

A Tomossíntese Mamária contribui com uma CAGR de 8,98%, impulsionada por evidências convincentes de deteção superior em tecido denso. Os hospitais lideram a adoção para melhorar a precisão clínica, enquanto os centros de diagnóstico aproveitam a tomossíntese para diferenciação competitiva. Os fornecedores integram IA para automatizar a caracterização de lesões, expandindo assim os casos de utilização e desbloqueando tarifas de serviço premium associadas ao tamanho do mercado de mamografia na Itália para modalidades avançadas. Inovações multimodais, como a plataforma Cybele da Metaltronica que adiciona ultrassonografia e densitometria, ilustram as tendências de convergência que influenciam as curvas de procura futuras.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final: Os Hospitais Mantêm a Liderança enquanto os Centros de Diagnóstico Aceleram

Os hospitais mantiveram 57,55% da quota do tamanho do mercado de mamografia na Itália em 2025, devido às vias oncológicas abrangentes e ao acesso a subsídios do PNRR que cobrem 2.500 dispositivos. O seu ambiente multidisciplinar facilita a rápida adoção de protocolos com contraste melhorado e suportados por IA, reforçando a liderança.

Os centros de diagnóstico registam a CAGR mais rápida de 9,05%, impulsionados por fluxos de trabalho ágeis e pela preferência dos utentes por tempos de espera mais curtos. O nomenclatore tariffario de dezembro de 2024 harmonizou o reembolso, permitindo que os centros independentes fixem preços de forma competitiva. Parcerias como a Affidea-ScreenPoint permitem a implementação de IA em escala. As unidades móveis de rastreio complementam as instalações físicas, penetrando nos mercados rurais e apoiando iniciativas de rastreio de estratificação de risco, alargando assim a pegada do mercado de mamografia na Itália entre as populações com insuficiências de infraestrutura.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

As regiões do Norte representam a maior parte da procura do mercado de mamografia na Itália, apresentando 90% de adesão ao rastreio e deteção precoce do cancro. As robustas redes hospitalares e o maior rendimento disponível sustentam a penetração dos sistemas digitais. A apresentação metastática situa-se em 5,1% dos casos, refletindo a eficácia do programa. As tendências de aquisição favorecem a tomossíntese pronta para IA, e as seguradoras privadas reembolsam agressivamente a imagiologia avançada, reforçando a visibilidade das receitas para os fornecedores.

O Centro de Itália apresenta uma adoção de nível médio, mas com bolsas de carências rurais. As iniciativas móveis da Toscana reduziram as despesas de deslocação em EUR 95.000 e as emissões de carbono em 35 toneladas, provando ser escaláveis para outras províncias. As autoridades regionais integram a tele-radiologia para alargar o acesso a subespecialistas, enquanto a presença inter-regional do Auxologico na Lombardia e no Piemonte ilustra a contribuição do setor privado para uma prestação de serviços consistente.

As regiões do Sul e as ilhas ficam atrás, com 60% de adesão e taxas de metástase de 7,8%. O financiamento do PNRR prioriza a implementação de dispositivos e 480 centros operacionais territoriais para reforçar as interfaces de cuidados primários. As frotas móveis e as parcerias público-privadas prometem um crescimento de recuperação, posicionando o Sul como o sub-mercado de expansão mais rápida no mercado global de mamografia na Itália até 2031.

Panorama regulatório

Os sistemas de mamografia comercializados na Itália enquadram-se no Regulamento de Dispositivos Médicos da UE (MDR 2017/745), que exige marcação CE e avaliação de conformidade alinhada à classe de risco aplicável, com o alinhamento nacional reforçado pelos Decretos Legislativos italianos nº 137/2022 e nº 138/2022. Além dos requisitos da UE, os dispositivos devem ser registrados na base de dados de dispositivos médicos do Ministério da Saúde italiano (BD/RDM) antes da colocação comercial, o que molda o sequenciamento de lançamento, a localização de rótulos e instruções de uso (IFU), e as obrigações de rastreabilidade pós-comercialização.

Para importações extra-UE, as atividades de fiscalização de fronteira e de mercado do Ministério da Saúde (incluindo verificações do USMAF) acrescentam uma etapa de conformidade que afeta a seleção de distribuidores e a prontidão documental. No lado da demanda, as aquisições públicas no âmbito da Missão 6 do PNRR têm sido canalizadas por mecanismos de compra centralizados, incluindo contratação-quadro da Consip para mamógrafos com capacidade de tomossíntese, o que padroniza especificações técnicas e expectativas de qualidade entre os compradores públicos.

Análise da cadeia de valor

A cadeia de valor da mamografia na Itália começa com fabricantes originais (OEMs) globais e nacionais que fornecem plataformas de mamografia digital e tomossíntese, seguidos por subsidiárias e distribuidores italianos que cuidam da instalação, treinamento e serviço de ciclo de vida. O acesso ao mercado depende da conformidade com o MDR (marcação CE) e do registro nacional do dispositivo na BD/RDM do Ministério da Saúde, enquanto os fluxos de importação extra-UE enfrentam supervisão adicional por meio dos canais de fiscalização do Ministério da Saúde.

A criação de demanda e as compras são fortemente influenciadas por licitações do setor público. A Consip atua como coordenadora central de aquisições para grandes compras de equipamentos e ajuda a traduzir requisitos clínicos em lotes padronizados, com contribuições de entidades profissionais como SIRM e AIFM para expectativas técnicas. A jusante, hospitais, centros de diagnóstico e operadores de rastreamento móvel dependem de assistência técnica de campo, calibração e aplicações em língua italiana dos fornecedores para manter a disponibilidade operacional e atender aos critérios de elegibilidade das licitações, o que eleva a importância das redes de serviço locais, além do desempenho do hardware e da integração de software com RIS/PACS.

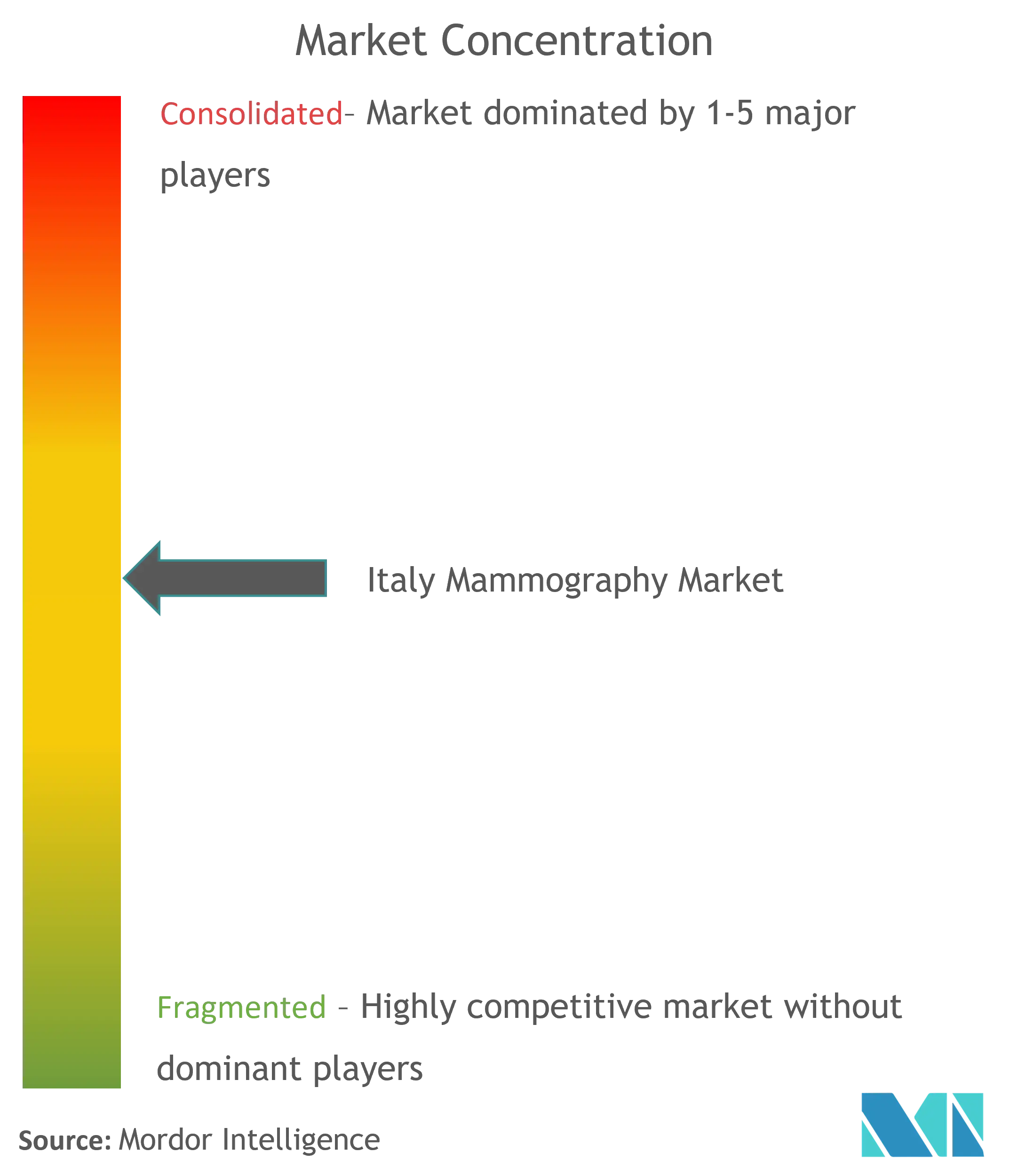

Panorama Competitivo

A concorrência no mercado de mamografia na Itália é moderadamente fragmentada. Hologic, GE HealthCare e Siemens Healthineers ancoram a quota através de portfólios abrangentes, contratos de serviço e pipelines conformes com o MDR. Os especialistas centrados em IA — ScreenPoint Medical, Lunit, iCAD — vencem ensaios hospitalares através de sensibilidade superior dos algoritmos, frequentemente fornecidos como plug-ins independentes de fornecedor. As empresas nacionais IMS Giotto e Metaltronica aproveitam o suporte localizado e os concursos específicos da região; o lançamento multimodal Cybele desta última na ECR 2024 reforça o seu nicho.

As colaborações estratégicas ditam a diferenciação. A aliança da Hologic com a Bayer oferece pacotes turnkey com contraste melhorado que alinham os fluxos de trabalho de imagiologia e injetáveis. A iCAD associou-se à Koios para integrar IA multimodalidade, fazendo a ponte entre mamografia e ultrassonografia. Os fornecedores agrupam cada vez mais análise em nuvem, licenças de software como serviço e financiamento flexível para se alinharem com os ciclos de aquisição do PNRR, moldando a dinâmica futura do mercado de mamografia na Itália.

As barreiras resultam dos custos de certificação MDR e das diretivas de contratação pública ecológica da UE que exigem equipamentos energeticamente eficientes, favorecendo os operadores incumbentes com maior capital. No entanto, os fornecedores de software de IA com encargos regulatórios mais ligeiros podem escalar rapidamente através de integrações OEM, injetando tensão competitiva entre os vários segmentos.

Líderes da Indústria de Mamografia na Itália

Koninklijke Philips NV

Fujifilm Holdings Corporation

Siemens Healthineers AG

Carestream Health Inc.

GE Healthcare

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A modernização apoiada pelo PNRR continua a criar espaço para fornecedores que consigam entregar pacotes prontos para licitação, abrangendo hardware de tomossíntese, serviços de implantação e integração de TI. Uma alavanca concreta é o contrato-quadro da Consip, que disponibiliza mais de 170 mamógrafos de tomossíntese para administrações públicas utilizando recursos do PNRR, uma configuração que favorece fornecedores com cobertura de serviço local estabelecida e capacidade de atender especificações técnicas padronizadas.

As necessidades de fluxo de trabalho clínico também estão levando os compradores a configurações de maior valor que combinam aquisição avançada com suporte à decisão e capacidade intervencionista. Os compradores especificam cada vez mais recursos como mamografia com contraste (CEM) e tomossíntese guiada por biópsia, e polos regionais na Lombardia e no Vêneto demonstram interesse em detectores digitais de maior resolução para detecção precoce de microcalcificações, apoiando upgrades premium além da simples substituição por sistemas 2D básicos. Paralelamente, a expansão do acesso ao rastreamento por meio de unidades móveis e telerradiologia aponta para oportunidades em sistemas compactos de menor potência e camadas de software voltadas a otimizar a leitura e o controle de qualidade em locais distribuídos.

Desenvolvimentos recentes do setor

- Julho de 2026: a Health Triage S.p.A. conclui um aumento de capital de 3 milhões de euros junto à Vertis SGR e à Health 1 para acelerar a adoção clínica do sistema de triagem por IA para rastreamento BreastNegative. O marco de financiamento acelera a implantação clínica de rastreamento e triagem orientados por IA em programas de saúde populacional. O aporte de capital fortalece as capacidades nacionais de IA e apoia a escala nos fluxos de trabalho de radiologia em toda a Itália.

- Dezembro de 2025: a Philips lançou o IM v15.1.0.0 na Itália para fluxos de trabalho de mamografia. A atualização melhora a usabilidade do software de mamografia na Itália e a eficiência do fluxo de trabalho. Fortalece o suporte ao mercado italiano para melhorias de fluxo de trabalho habilitadas por IA e recursos de gerenciamento de dose.

- Julho de 2025: divulgada a documentação do Philips IntelliSpace Radiology 4.7, detalhando os requisitos das estações de trabalho de mamografia. A documentação melhora a interoperabilidade do fluxo de trabalho de mamografia com PACS e leitores. Ela avança em uma arquitetura de imagem integrada alinhada aos ciclos de aquisição italianos e às atualizações de TI hospitalar.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado abrange sistemas de mamografia e o valor de plataformas relacionadas vendidos e instalados para imagem mamária na Itália, nos setores público e privado de saúde. É medido como a receita gerada a partir de equipamentos e atualizações de sistemas usados para mamografia de rastreamento e diagnóstica.

Exclusões de escopo: excluímos ultrassonografia mamária, ressonância magnética mamária, dispositivos de biópsia, sistemas de radiografia geral e software de leitura autônomo que não seja vendido como parte de uma solução de sistema de mamografia.

Visão geral da segmentação

- Por Tipo de Produto

- Sistemas Digitais

- Sistemas Analógicos

- Tomossíntese Mamária

- Outros Tipos de Produtos

- Por Utilizador Final

- Hospitais

- Clínicas Especializadas

- Centros de Diagnóstico

- Unidades Móveis de Rastreio

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa alinhando o limite do mercado à forma como a mamografia é planejada, financiada e realizada na Itália, já que os volumes de rastreamento e os ciclos de substituição impulsionam a demanda mais do que simples contagens populacionais. Recorremos a fontes de saúde pública e estatísticas, como publicações do Ministério da Saúde italiano, atualizações do Istituto Superiore di Sanità, tabelas demográficas do ISTAT e indicadores de saúde da OCDE, para ancorar a população elegível ao rastreamento e as tendências de envelhecimento. Também cruzamos sinais sobre a carga de câncer de mama e programas de rastreamento usando fontes como a IARC e literatura clínica revisada por pares.

Para traduzir sinais de demanda em um modelo de valor de equipamentos, revisamos notas de aquisição hospitalar, anúncios de licitações regionais e orientações de reembolso e serviço disponíveis publicamente, quando divulgadas. Relatórios anuais de empresas, apresentações a investidores e documentação de produtos são usados para entender mudanças tecnológicas, como a adoção digital e as taxas de incorporação de tomossíntese. Quando disponível por meio de acesso pago, também utilizamos um conjunto de dados pago para dados financeiros de empresas e um banco de dados pago para rastreamento de licitações e contratos, a fim de validar o momento das aquisições e as principais ondas de renovação. Essas fontes documentais não são exaustivas, e utilizamos outros documentos e referências públicas para esclarecer premissas e validar cálculos.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em confirmar o que é comprado e substituído em instalações italianas, e com que rapidez as atualizações digitais e de tomossíntese estão sendo adotadas em diferentes regiões. Conversamos com usuários clínicos e compradores operacionais em hospitais, centros de diagnóstico e clínicas especializadas, e em seguida verificamos a lógica de preços e o mix de serviços com especialistas do lado da oferta para preencher lacunas deixadas pelas fontes documentais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 15% | |

| Nível médio: 54% | Líderes funcionais/de unidade: 34% | |

| Empresas menores: 18% | Gerentes: 51% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando verificações tanto de cima para baixo quanto de baixo para cima, de modo que o número final permaneça vinculado à demanda realista de procedimentos e à forma como os equipamentos são adquiridos. A construção de cima para baixo parte da coorte elegível ao rastreamento na Itália e da participação esperada, que é então convertida em volumes anuais de exames e traduzida em capacidade necessária de sistemas usando premissas práticas de rendimento e faixas de utilização. Uma vez formada a base instalada implícita, aplica-se o momento de substituição, e então novas instalações são adicionadas onde surgem lacunas de capacidade.

Para manter o modelo fundamentado, utilizamos indicadores de mercado como faixas etárias de rastreamento e faixas de participação, mix de rastreamento público versus privado, perfil de idade da base instalada e ciclos de substituição, mix digital versus analógico, e a participação de sistemas configurados com tomossíntese mamária. Os preços médios de venda são tratados com cuidado, já que a precificação baseada em licitações e as configurações combinadas podem alterar os totais, então usamos faixas validadas em entrevistas e as aplicamos às estimativas de demanda por unidades. As previsões são desenvolvidas usando análise de cenários, em que variáveis como a expansão de programas de rastreamento, a renovação de equipamentos vinculada ao PNRR e o ritmo de adoção de modalidades avançadas são ajustadas dentro de limites realistas e depois reconfirmadas com o consenso de especialistas. Quando uma consolidação de baixo para cima está incompleta, a lacuna é tratada aplicando fatores de cobertura por tipo de usuário final e por região, e então reconciliando o resultado com o panorama de demanda baseado em capacidade.

Validação de dados e ciclo de atualização

A validação é feita comparando os resultados do modelo com sinais independentes, como padrões de atividade de licitações, volumes de rastreamento reportados quando disponíveis, e implicações razoáveis para a base instalada com base no rendimento. Valores atípicos são inspecionados, e se uma premissa de preço ou de unidade estiver gerando um salto incomum, ela é corrigida ou mantida para reverificação por meio de chamadas de acompanhamento. Antes da aprovação final, o trabalho passa por uma revisão analítica em múltiplas etapas, para que premissas, fórmulas e transições ano a ano sejam verificadas quanto à consistência.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes anúncios de financiamento ou atrasos súbitos em aquisições. Antes da entrega, um analista realiza uma nova revisão dos principais dados de entrada, para que os clientes recebam uma visão atualizada e alinhada com os sinais públicos mais recentes e o retorno das entrevistas.

Tamanho do mercado italiano de mamografia segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para mamografia na Itália podem diferir mesmo quando parecem próximos à primeira vista, pois as equipes muitas vezes contam limites de produto diferentes e nem sempre alinham temporalmente os ciclos de preços e aquisições. As diferenças também surgem quando uma estimativa se apoia mais no valor da base instalada, enquanto outra é construída em torno das vendas anuais de equipamentos e atualizações.

A dispersão geralmente decorre de três escolhas práticas: o que é contabilizado como sistema versus acessório, como o preço de licitação é normalizado ao longo dos anos, e se as ondas de renovação dos programas públicos de rastreamento são modeladas como crescimento suave ou como mudanças abruptas. A tabela ajuda a mostrar como um escopo mais restrito, limitado apenas a equipamentos, e uma lógica de preços orientada por aquisições podem resultar em um total do ano corrente diferente daquele obtido por estimativas que incorporam itens adjacentes de imagem mamária ou usam preços de tabela para plataformas digitais.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 106,59 milhões de USD (2025) | |

| Associação do Setor A | 121,00 milhões de USD (2025) | Este valor parece incluir uma cesta mais ampla de equipamentos de imagem mamária e complementos relacionados a serviços, o que pode inflacionar o valor além da receita de sistemas de mamografia captada em um modelo de vendas de equipamentos. |

| Periódico Comercial B | 98,00 milhões de USD (2025) | Esta estimativa provavelmente pressupõe um cronograma de substituição mais lento e aplica uma erosão de preços de licitação mais conservadora, o que pode reduzir o valor implícito do ciclo de atualização em anos com aquisições públicas ativas. |

A tabela mostra que os maiores fatores determinantes são o escopo e a forma como a precificação das aquisições é tratada, e no modelo da Mordor Intelligence o total é limitado a sistemas de mamografia e atualizações vendidos para imagem mamária, com preços médios de venda normalizados por licitação usados para evitar inflação por preços de tabela. Com essas escolhas explicitadas, os tomadores de decisão podem rastrear o número até a demanda de rastreamento, as necessidades de capacidade e o cronograma realista de substituição, e então reutilizar as mesmas etapas para verificações de sensibilidade.

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de Mamografia na Itália?

Espera-se que o tamanho do Mercado de Mamografia na Itália atinja USD 115,7 milhões em 2026 e cresça a uma CAGR de 8,55% para atingir USD 174,39 milhões até 2031.

Qual é o segmento de produto com crescimento mais rápido?

A tomossíntese mamária avança a uma CAGR de 8,98% devido à deteção superior em tecido mamário denso.

Quem são os principais intervenientes no Mercado de Mamografia na Itália?

Koninklijke Philips NV, Fujifilm Holdings Corporation, Siemens Healthineers AG, Carestream Health Inc. e GE Healthcare são as principais empresas que operam no Mercado de Mamografia na Itália.

Por que razão os centros de diagnóstico estão a ganhar quota?

Fluxos de trabalho simplificados, tempos de espera mais curtos e reembolso harmonizado incentivam a migração de doentes para centros especializados.

Página atualizada pela última vez em: