Tamanho e Participação do Mercado de Pagamentos da Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

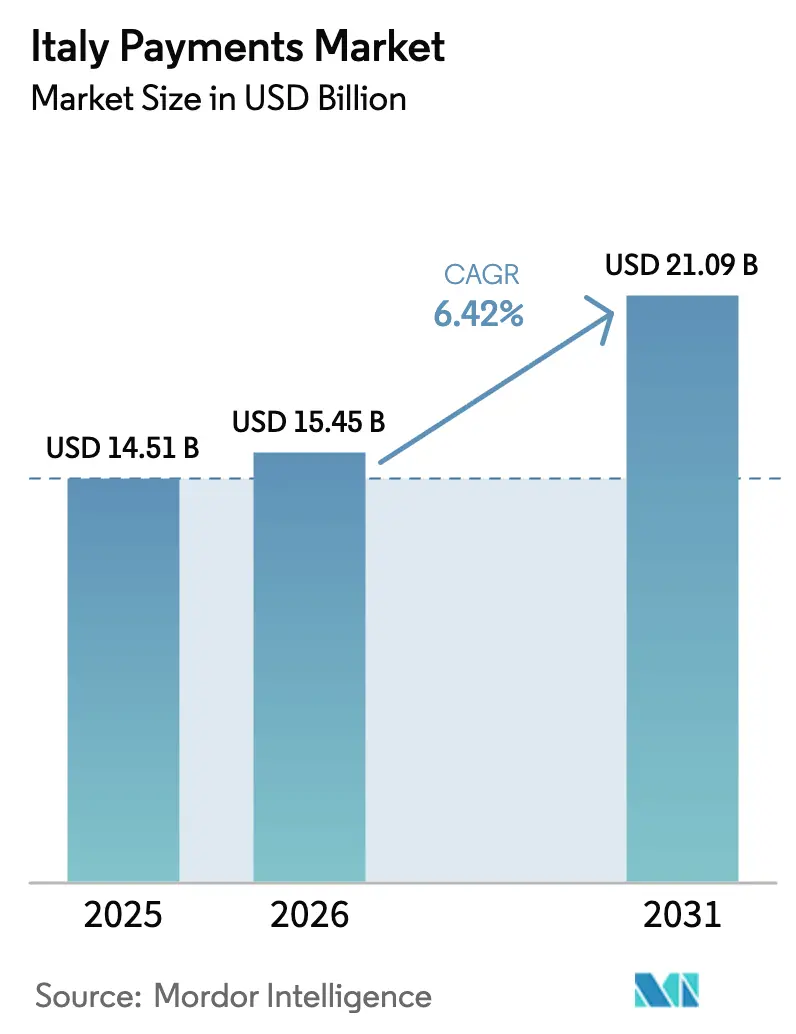

| Tamanho do mercado no ano base (2025) | 14.51 Bilhões de dólares |

| Tamanho do Mercado (2026) | 15.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.42% CAGR |

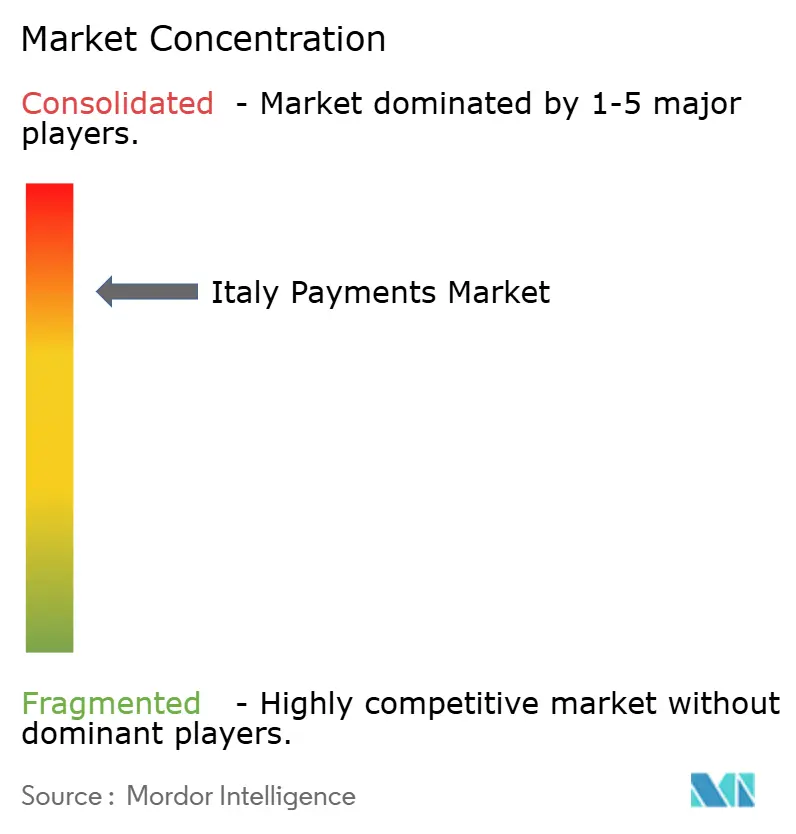

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos da Itália por Mordor Intelligence

O tamanho do mercado de pagamentos da Itália é de USD 15,45 bilhões em 2026 e está projetado para atingir USD 21,09 bilhões até 2031, refletindo um CAGR de 6,42% ao longo do período de previsão. Uma mudança decisiva do dinheiro em espécie para os meios digitais sustenta esse crescimento, apoiada por mandatos de pagamento instantâneo, incentivos fiscais no ponto de venda e receitas recordes do turismo. A adoção de pagamentos por aproximação ultrapassou o limiar de 70% nos caixas físicos, enquanto os gateways de comércio eletrônico incorporam autenticação com um clique, reduzindo o risco de abandono de carrinho. Os adquirentes de comerciantes se consolidam em busca de escala, os gateways de fintechs atraem desenvolvedores com APIs abertas e os trilhos de conta a conta em tempo real começam a corroer os atrasos de liquidação legados. Forças contrárias persistem — afinidade regional com o dinheiro em espécie, tarifas elevadas para microcomerciantes e resistência demográfica — mas nenhuma é suficientemente forte para deter a migração estrutural para transações sem dinheiro em espécie.

Principais Conclusões do Relatório

- Por modo de pagamento, os cartões de débito lideraram com 38,52% da participação do mercado de pagamentos da Itália em 2025, e as carteiras digitais para vendas online têm previsão de expansão a um CAGR de 7,33% entre 2026 e 2031.

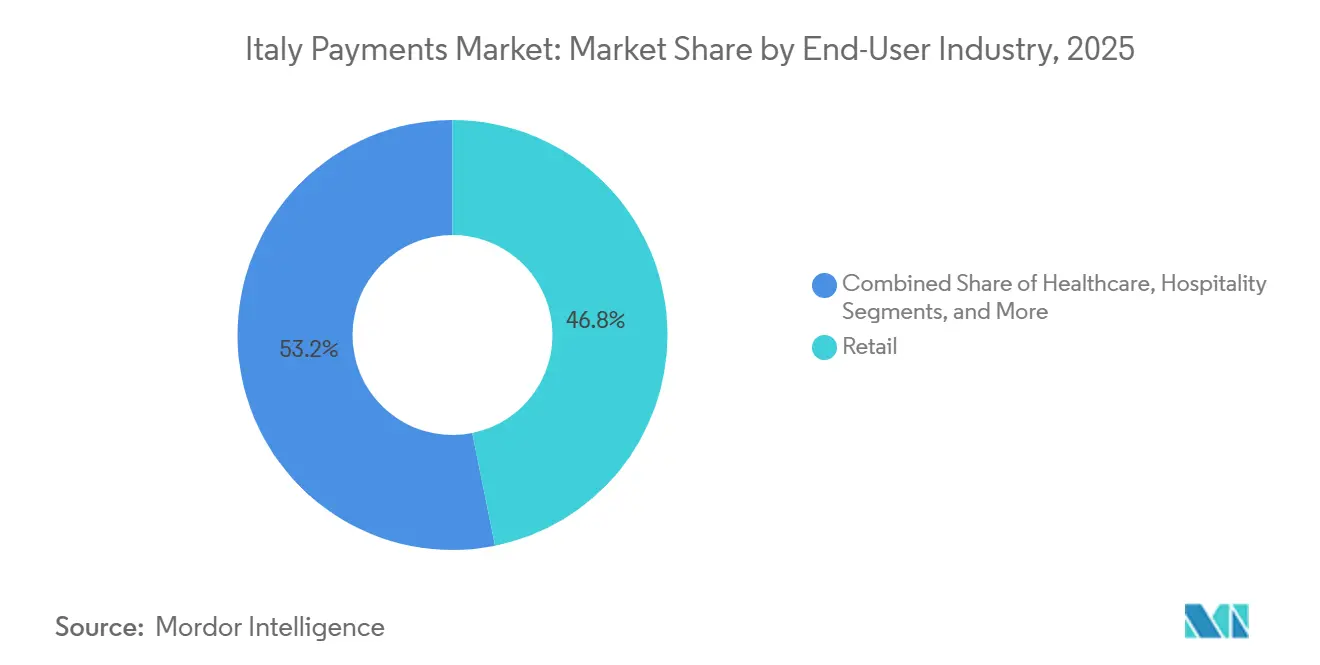

- Por setor de usuário final, o varejo deteve 46,83% do tamanho do mercado de pagamentos da Itália em 2025, e a hotelaria está projetada para avançar a um CAGR de 7,66% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Pagamentos da Itália

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do comércio eletrônico impulsiona o uso de cartões e carteiras | +1.2% | Centros urbanos do norte, repercussão nacional | Médio prazo (2-4 anos) |

| Retomada do turismo eleva os volumes de gastos transfronteiriços | +1.0% | Roma, Veneza, Florença, Costa Amalfitana | Curto prazo (≤ 2 anos) |

| Os trilhos de pagamento instantâneo RT1 e TIPS ganham adoção pelos comerciantes | +0.9% | Nacional, adoção inicial por grandes varejistas | Médio prazo (2-4 anos) |

| Uso crescente de Compre Agora, Pague Depois para luxo e moda | +0.8% | Distritos de moda de Milão e Roma | Curto prazo (≤ 2 anos) |

| Incentivos fiscais digitais para PMEs instalarem terminais de ponto de venda | +0.7% | Regiões do sul e áreas rurais | Longo prazo (≥ 4 anos) |

| APIs de open banking impulsionadas pela PSD2 aceleram os pagamentos conta a conta | +0.6% | Nacional, plataformas de fintechs | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Expansão do Comércio Eletrônico Impulsiona o Uso de Cartões e Carteiras

Os volumes do varejo online cresceram acentuadamente após os lockdowns da pandemia e mantiveram esses ganhos, normalizando os hábitos de pagamento por aproximação e checkout móvel. As transações com cartão de débito subiram para 6,7 bilhões em 2024, à medida que os emissores elevaram os limites de pagamento por aproximação e os comerciantes implementaram a tokenização para mitigar fraudes.[1]Banco da Itália, "Relatório de Sistemas de Pagamento 2025," bancaditalia.it As carteiras digitais, incluindo PostePay, Satispay, Apple Pay e Google Pay, ganharão participação por meio de checkout instantâneo e integração de programas de fidelidade que ressoam com o público abaixo de 40 anos. A Autenticação Forte do Cliente introduziu brevemente atrito quando foi lançada, mas as isenções para valores baixos e comerciantes confiáveis rapidamente restauraram as taxas de conversão.[2]Banco Central Europeu, "Estatísticas de Pagamento," ecb.europa.eu Os gateways agora roteiam os pagamentos por meio de algoritmos de menor custo, favorecendo ocasionalmente os trilhos de conta a conta quando as economias de intercâmbio justificam a mudança. O efeito cumulativo é o aumento da penetração eletrônica em segmentos antes dominados pelo pagamento na entrega.

A Retomada do Turismo Eleva os Volumes de Gastos Transfronteiriços

A Itália recebeu 134 milhões de visitantes em 2024, gerando EUR 58,6 bilhões (USD 62,8 bilhões) em receita.[3]ENIT, "Estatísticas de Turismo 2024," enit.it Os viajantes preferem pagamentos com cartão, que evitam os inconvenientes do câmbio em dinheiro, impulsionando os volumes na hotelaria, no varejo e nas atrações culturais. Visa e Mastercard se beneficiam desproporcionalmente, capturando intercâmbio tanto no lado emissor quanto no adquirente. A familiaridade dos turistas com as normas de pagamento por aproximação acelerou as atualizações de terminais nos estabelecimentos comerciais, reduzindo as filas em locais de grande movimento. Os adquirentes responderam com conversão dinâmica de moeda e recursos de liquidação em múltiplas moedas, melhorando a transparência e a satisfação dos hóspedes.

Os Trilhos de Pagamento Instantâneo RT1 e TIPS Ganham Adoção pelos Comerciantes

O regulamento SEPA Instant obriga os provedores a receber transferências de crédito em tempo real a partir de janeiro de 2025 e a enviá-las até outubro de 2025. O RT1 da Itália e a infraestrutura pan-europeia TIPS agora liquidam em menos de 10 segundos, liberando os comerciantes do impacto no capital de giro decorrente do financiamento de cartões em T+1. Os primeiros pilotos em supermercados e redes hoteleiras utilizam códigos QR ou acionadores NFC que iniciam transferências bancárias diretas. Embora os pagamentos instantâneos representassem menos de 5% das transferências de crédito em 2024, as economias de custo em relação às tarifas percentuais dos cartões tornam o trilho atraente para transações de alto valor, lançando as bases para o deslocamento de longo prazo dos cartões.

Uso Crescente de Compre Agora, Pague Depois para Luxo e Moda

Os volumes de Compre Agora, Pague Depois atingiram EUR 6,8 bilhões (USD 7,3 bilhões) em 2024, alta de 46% em relação ao ano anterior. Provedores como Scalapay e Klarna dividem as compras em parcelas iguais, financiando planos sem juros por meio de tarifas cobradas dos comerciantes, que os aceitam como alavanca de conversão. Os compradores mais jovens preferem cronogramas de pagamento transparentes ao crédito rotativo, enquanto as marcas de luxo mantêm a integridade de preços sem conceder descontos. Os reguladores propuseram verificações de capacidade de pagamento e divulgações mais claras em 2025, mas a demanda dos comerciantes por cestas maiores deve manter o modelo em expansão.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Afinidade persistentemente alta com o dinheiro em espécie nas regiões do sul | -0.5% | Campânia, Calábria, Sicília, Apúlia | Longo prazo (≥ 4 anos) |

| População envelhecida desacelera a penetração das carteiras móveis | -0.4% | Nacional, faixa etária acima de 60 anos | Longo prazo (≥ 4 anos) |

| Tarifas elevadas de intercâmbio e MDR para microcomerciantes | -0.3% | Nacional, pequenas empresas | Médio prazo (2-4 anos) |

| Regras mais rígidas de prevenção à lavagem de dinheiro aumentam o atrito no processo de integração de clientes | -0.2% | Nacional, provedores de serviços de pagamento e fintechs | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Afinidade Persistentemente Alta com o Dinheiro em Espécie nas Regiões do Sul

Normas culturais, uma economia informal e baixa densidade de terminais sustentam o uso de dinheiro em espécie na Campânia, Calábria, Sicília e Apúlia. Mesmo após um crédito fiscal de 30% para hardware de ponto de venda, os microcomerciantes citam as tarifas fixas como proibitivas, mantendo a preferência pelo dinheiro em espécie apesar das desvantagens em termos de segurança e conciliação. O fosso digital Norte-Sul permanece, portanto, amplo, com a Lombardia superando 50% de participação digital enquanto muitas províncias do sul permanecem abaixo de 35%. Superar essa divisão requer uma combinação de incentivos fiscais, reforma de tarifas e educação do consumidor.

População Envelhecida Desacelera a Penetração das Carteiras Móveis

A idade mediana da Itália, de 48 anos, inclina-se para coortes mais velhas que relutam em adotar a autenticação baseada em smartphone. Embora os cartões por aproximação alcancem aceitação quase universal, carteiras como Satispay, Apple Pay e Google Pay penetram de forma desigual fora das principais metrópoles. Os emissores realizam campanhas de educação e fluxos de integração simplificados, mas o login biométrico e a navegação em aplicativos ainda afastam os segmentos acima de 60 anos. Como essa coorte controla gastos discricionários significativos, a lenta adoção de carteiras modera o crescimento eletrônico total.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Pagamento: Cartões de Débito Ancoram o Ponto de Venda, Carteiras Disparam Online

Os pagamentos com cartão de débito detiveram 38,52% da participação do mercado de pagamentos da Itália em 2025, à medida que o pagamento por aproximação normalizou o comportamento no caixa. Os tetos regulatórios de intercâmbio e a familiaridade dos comerciantes sustentam essa dominância, enquanto os cartões de crédito permanecem indispensáveis para viagens internacionais e compras de alto valor. Os métodos de conta a conta capturaram menos de 5% das transferências em 2024 devido à aceitação limitada, embora os mandatos SEPA Instant prometam uma escalada mais rápida até 2031.

As carteiras digitais para compras online estão projetadas para registrar um CAGR de 7,33% até 2031, sinalizando a maior velocidade entre os canais. A autenticação com um clique, o login biométrico e a integração de programas de fidelidade reduzem o abandono, enquanto o roteamento em nível de gateway desloca o volume para trilhos mais baratos. O uso de dinheiro em espécie diminui a cada ano, mas permanece relevante para microtransações e em mercados rurais onde as tarifas fixas de terminal afastam os comerciantes. Se as transferências instantâneas ganharem a confiança do consumidor, os esquemas de cartões poderão enfrentar pressão de margem no varejo de grandes cestas, mas a conveniência consolidada do débito sugere coexistência em vez de deslocamento imediato.

Por Setor de Usuário Final: Varejo Domina, Hotelaria Acelera

O varejo deteve 46,83% do tamanho do mercado de pagamentos da Itália em 2025, abrangendo supermercados, moda, eletrônicos e farmácias. O aumento dos limites de pagamento por aproximação e os quiosques de autoatendimento mantêm o crescimento positivo apesar da maturidade. As parcelas de Compre Agora, Pague Depois impulsionam valores de pedido mais altos na moda, enquanto as redes de supermercados implementam arquivos de cartão tokenizados para caixas de autoatendimento.

A hotelaria está prevista para liderar o campo com um CAGR de 7,66% entre 2026 e 2031, impulsionada pelo aumento do turismo receptivo e pela urgência dos comerciantes em aceitar cartões internacionais. Hotéis, restaurantes e operadores turísticos integram conversão dinâmica de moeda e liquidação instantânea para melhorar a liquidez. Os locais de entretenimento adotam a emissão de ingressos por QR com pagamentos integrados, enquanto a saúde se digitaliza lentamente devido aos ciclos de reembolso do setor público e ao perfil demográfico mais envelhecido dos pacientes. O transporte e os serviços públicos se modernizam em bolsões — transporte por aproximação em Milão, portais fiscais online em Roma — mas o progresso permanece desigual, deixando espaço substancial para a expansão eletrônica.

Análise Geográfica

As regiões do norte, como Lombardia, Emília-Romanha e Piemonte, se aproximam da penetração eletrônica escandinava, superando 50% de participação digital em 2024. Redes bancárias densas e maior PIB per capita impulsionam a implantação de terminais e a emissão de cartões. O tamanho do mercado de pagamentos da Itália para essas províncias está previsto para crescer acima da média nacional até 2031, à medida que o open banking e os trilhos instantâneos encontram adotantes iniciais receptivos.

Os centros turísticos centrais, como Roma, Florença e Veneza, se beneficiam do afluxo recorde de visitantes que favorecem as transações com cartão, compelindo os comerciantes a aceitar comunicação por campo próximo, conversão dinâmica de moeda e liquidação em múltiplas moedas. O SEPA Instant reduz a liquidação para segundos, melhorando a gestão do fluxo de caixa para estabelecimentos de hotelaria de alto volume. Simultaneamente, os dongles baseados em smartphone ampliam a aceitação para vendedores sazonais que antes operavam apenas com dinheiro em espécie.

As províncias do sul ficam para trás, com participação digital abaixo de 35%, apesar do crédito fiscal nacional voltado para pequenas empresas. Menor renda, preferência cultural pelo dinheiro em espécie e uma economia informal significativa desaceleram a adoção. No entanto, as carteiras móveis como Satispay ganham tração ao oferecer conveniência de pagamentos entre pessoas, e os adquirentes atraem microcomerciantes com pacotes de tarifa fixa que neutralizam os custos por transação. A convergência ainda está a uma década de distância, mas os ganhos incrementais continuam à medida que as empresas de serviços públicos e os serviços municipais migram para portais online.

Cenário Competitivo

A campeã doméstica Nexi mantém a maior presença em adquirência por meio de parcerias bancárias de longa data, processando a pluralidade dos volumes em loja. Worldline e Adyen expandem ao atender varejistas multinacionais que exigem aceitação europeia unificada, enquanto Stripe e PayPal dominam a integração online liderada por desenvolvedores. Juntos, esses cinco players capturaram a maior parte do volume de comerciantes no mercado de pagamentos da Itália em 2025, sinalizando alta concentração.

Os temas estratégicos incluem integração vertical — adquirentes comprando gateways e fornecedores de software para capturar mais valor — e habilitação de liquidação em tempo real que se diferencia pela velocidade de liquidez. A tokenização e a autenticação biométrica mitigam fraudes enquanto preservam a conversão, e os adquirentes agrupam módulos de análise e fidelidade para aprofundar a fidelização dos comerciantes.

O open banking, habilitado pela PSD2, permanece abaixo de 5% das transferências, mas as fintechs veem espaço em branco em folha de pagamento, pagamento de contas e varejo de alto valor. A especialista em Compre Agora, Pague Depois Scalapay processou EUR 6,8 bilhões (USD 7,3 bilhões) em transações em 2024 e mira a expansão no ponto de venda. A sobrecarga de conformidade sob as diretivas de prevenção à lavagem de dinheiro reforçadas favorece os incumbentes com infraestrutura madura de integração de clientes, elevando as barreiras para novos entrantes menores.

Líderes do Setor de Pagamentos da Itália

PayPal Holdings, Inc.

Bancomat S.p.A. (Bancomat Pay)

Mastercard Europe S.A.

Amazon Payments, Inc. (Amazon Pay)

Visa Europe Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O regulamento SEPA Instant entrou em vigor, exigindo que todos os provedores italianos recebam transferências de crédito em tempo real e acelerando a liquidação de conta a conta.

- Outubro de 2024: A Nexi concluiu a integração operacional com a Nets, criando uma plataforma pan-europeia que processa 40 bilhões de transações anualmente.

- Setembro de 2024: A Itália prorrogou seu crédito fiscal de 30% para infraestrutura de pagamento digital até 2025, com foco em pequenos comerciantes nas regiões do sul.

- Julho de 2024: A Satispay superou 4 milhões de usuários ativos e 300.000 pontos de aceitação de comerciantes, adicionando recursos de cashback instantâneo.

Escopo do Relatório do Mercado de Pagamentos da Itália

O Relatório do Mercado de Pagamentos da Itália é Segmentado por Modo de Pagamento (Ponto de Venda [Cartão de Débito, Cartão de Crédito, Conta a Conta, Carteira Digital, Dinheiro em Espécie e Outros], Venda Online [Cartão de Débito, Cartão de Crédito, Conta a Conta, Carteira Digital, Pagamento na Entrega e Outros]) e Setor de Usuário Final (Varejo, Entretenimento, Hotelaria, Saúde, Outros). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Ponto de Venda | Pagamentos com Cartão de Débito |

| Pagamentos com Cartão de Crédito | |

| Pagamentos Conta a Conta (C2C) | |

| Carteira Digital | |

| Dinheiro em Espécie | |

| Outro Modo de Pagamento no Ponto de Venda | |

| Venda Online | Pagamentos com Cartão de Débito |

| Pagamentos com Cartão de Crédito | |

| Pagamentos Conta a Conta (C2C) | |

| Carteira Digital | |

| Pagamento na Entrega | |

| Outro Modo de Pagamento em Vendas Online |

| Varejo |

| Entretenimento |

| Hotelaria |

| Saúde |

| Outros Setores de Usuário Final |

| Por Modo de Pagamento | Ponto de Venda | Pagamentos com Cartão de Débito |

| Pagamentos com Cartão de Crédito | ||

| Pagamentos Conta a Conta (C2C) | ||

| Carteira Digital | ||

| Dinheiro em Espécie | ||

| Outro Modo de Pagamento no Ponto de Venda | ||

| Venda Online | Pagamentos com Cartão de Débito | |

| Pagamentos com Cartão de Crédito | ||

| Pagamentos Conta a Conta (C2C) | ||

| Carteira Digital | ||

| Pagamento na Entrega | ||

| Outro Modo de Pagamento em Vendas Online | ||

| Por Setor de Usuário Final | Varejo | |

| Entretenimento | ||

| Hotelaria | ||

| Saúde | ||

| Outros Setores de Usuário Final | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de pagamentos da Itália em 2026?

O tamanho do mercado de pagamentos da Itália é avaliado em USD 15,45 bilhões em 2026.

Qual é o CAGR esperado para as transações de pagamento italianas até 2031?

O valor agregado das transações está previsto para crescer a um CAGR de 6,42% entre 2026 e 2031.

Qual método de pagamento está crescendo mais rapidamente online?

As carteiras digitais para vendas online estão projetadas para expandir a um CAGR de 7,33% ao longo do período de previsão.

Qual setor de usuário final apresenta as perspectivas de crescimento mais fortes?

A hotelaria deve crescer a um CAGR de 7,66% de 2026 a 2031 devido ao afluxo recorde de turistas.

Qual infraestrutura sustenta os pagamentos em tempo real na Itália?

O RT1 e o TARGET Instant Payment Settlement processam as transferências SEPA Instant, liquidando os fundos em menos de 10 segundos.

Página atualizada pela última vez em: