Tamanho e Quota do Mercado Imobiliário de Escritórios na Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 17.10 Bilhões de dólares |

| Tamanho do Mercado (2026) | 17.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário de Escritórios na Itália por Mordor Intelligence

O tamanho do mercado imobiliário de escritórios na Itália deverá crescer de 17,10 mil milhões de USD em 2025 para 17,96 mil milhões de USD em 2026 e está previsto que atinja 22,98 mil milhões de USD até 2031, a uma CAGR de 5,05% no período 2026-2031. A migração urbana, um fluxo constante de capital estrangeiro e a crescente procura por espaços com certificação ESG sustentam esta expansão. Os dados por segmento evidenciam uma clara tendência de valorização da qualidade: os ativos de Classe A detêm a maior quota com 45% e são também os de crescimento mais rápido, avançando a uma CAGR de 5,81%. Os arrendamentos continuam a dominar com 74%, mas as vendas de investimento estão a acelerar com uma CAGR de 6,10%. Do lado dos ocupantes, os inquilinos do setor BFSI representam 35% da procura, enquanto o setor de TI e ITES é o de crescimento mais rápido, a 6,43%. Milão permanece a âncora comercial do país com uma quota de 43%, mas Roma está preparada para a ultrapassar, registando uma CAGR projetada de 6,21%. A vantagem de Roma reside nos menores custos de ocupação e nas melhorias de conectividade que fazem parte do Plano Nacional de Recuperação e Resiliência (PNRR). O Banco Central Europeu (BCE) observa que os credores italianos detêm uma exposição considerável ao setor de escritórios; uma supervisão regulatória reforçada está a manter as provisões para perdas em créditos sob rígido controlo. O Banco de Itália acrescenta que a atividade de construção associada ao PNRR está a compensar a debilidade no segmento residencial e a contribuir para a sustentação do pipeline de escritórios.

Principais Conclusões do Relatório

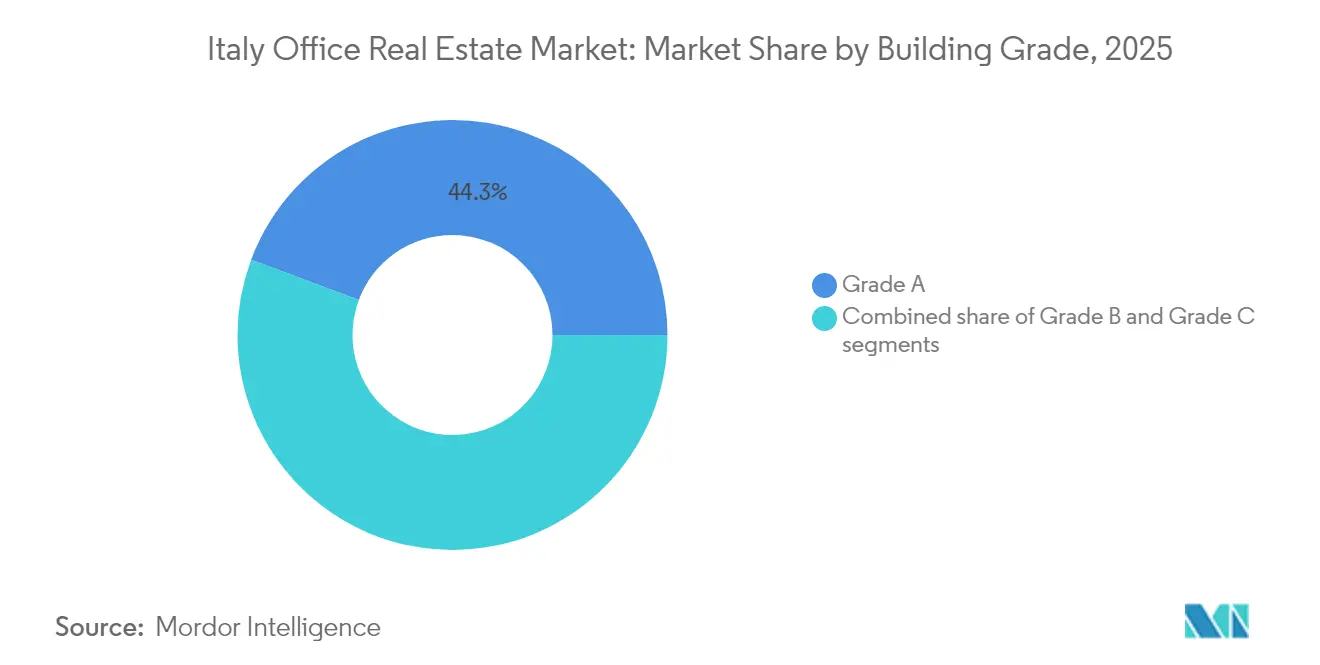

- Por classe de edifício, a Classe A captou 44,30% da quota do mercado imobiliário de escritórios na Itália em 2025; o mesmo segmento está projetado para se expandir a uma CAGR de 5,62% até 2031.

- Por tipo de transação, os arrendamentos lideraram com 73,45% das receitas em 2025, enquanto as vendas estão previstas para registar a CAGR mais rápida de 5,93% entre 2026-2031.

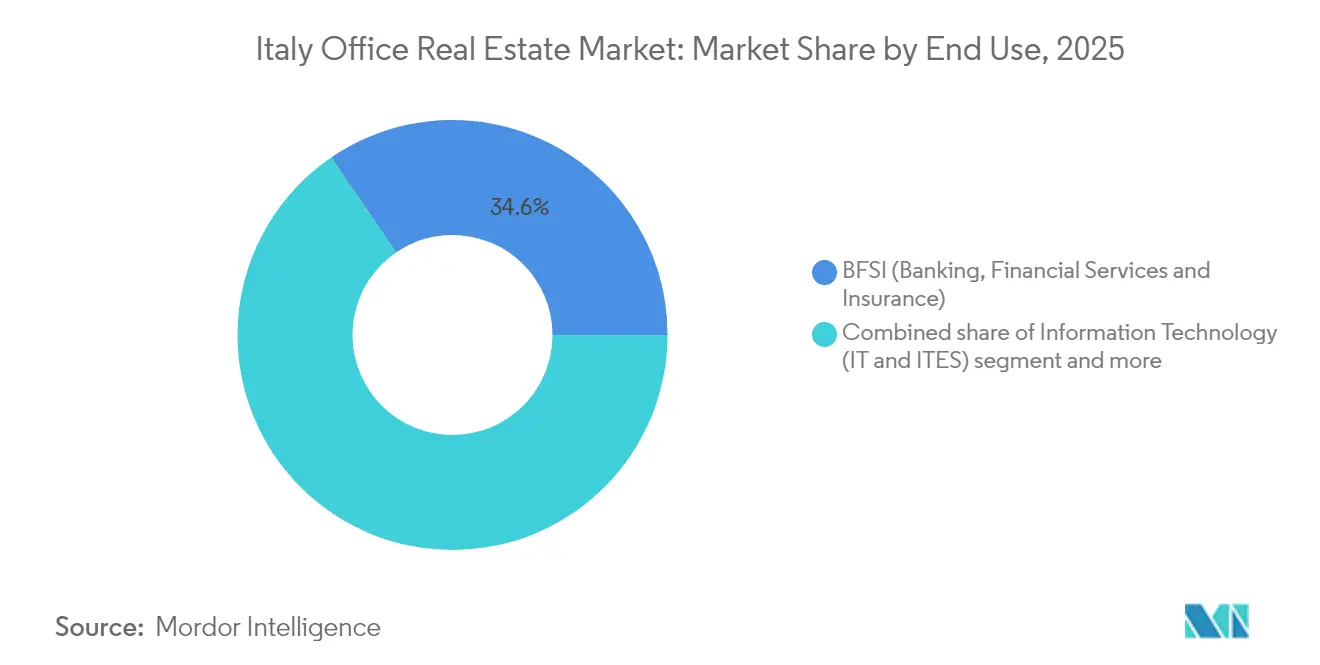

- Por uso final, o setor BFSI representou 34,55% do tamanho do mercado imobiliário de escritórios na Itália em 2025, ao passo que o setor de TI e ITES deverá crescer a uma CAGR de 6,22% até 2031.

- Por cidade, Milão deteve 42,60% das receitas nacionais em 2025, mas Roma está no caminho certo para a CAGR mais forte de 6,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Imobiliário de Escritórios na Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Urbanização e Desenvolvimento Orientado para o Transporte | +1.2% | Áreas metropolitanas de Milão, Roma e Turim | Médio prazo (2-4 anos) |

| Conformidade ESG e Edifícios Verdes | +1.1% | Nacional, com adoção antecipada em Milão e Roma | Longo prazo (≥ 4 anos) |

| Afluxo de Capital Institucional Estrangeiro | +0.9% | Centro de Negócios de Milão, distrito EUR de Roma | Curto prazo (≤ 2 anos) |

| Expansão do Coworking e de Escritórios Flexíveis | +0.7% | Centros das cidades de Milão e Roma | Médio prazo (2-4 anos) |

| Transição para Modelos de Trabalho Híbrido | +0.6% | Milão, Roma, Turim | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Urbanização e Desenvolvimento Orientado para o Transporte

Os gastos governamentais estão a inclinar-se decisivamente para o transporte. Dos 15,0 mil milhões de USD angariados pelas obrigações BTP Green de 2023, 41,5% foram destinados a projetos ferroviários e de metro[1]Maria Teresa Cannata, "Relatório de Alocação BTP Green 2023," Ministério da Economia e das Finanças, mef.gov.it. O Politecnico di Torino conclui que nós de uso misto, como o Municipio de Nápoles, superam os agrupamentos de uso único no que respeita à utilização dos transportes. As melhorias do PNRR estão também a facilitar as ligações entre cidades; o Banco de Itália relata que estas obras estão a sustentar a construção mesmo com o arrefecimento da economia em geral.

Afluxo de Capital Institucional Estrangeiro

A zona euro registou um excedente da balança corrente de 464,3 mil milhões de USD em 2024, proporcionando fundos de capital profundos para alocações em ativos reais. A investigação do BCE demonstra um crescimento rápido dos fundos imobiliários pan-europeus, muitos dos quais visam escritórios italianos. Só no Piemonte, 27 projetos de Investimento Direto Estrangeiro (IDE) anunciados em 2024 somam um valor de 4,36 mil milhões de USD, dos quais 18% corresponde a imobiliário. Os custos de financiamento são também favoráveis: a taxa média em novos empréstimos corporativos desceu para 3,79% em abril de 2025.

Expansão do Coworking e de Escritórios Flexíveis

O contacto do BCE com empresas não financeiras evidencia um foco mais acentuado nos custos variáveis, impulsionando uma adoção mais alargada de espaços baseados em subscrição. Embora o Banco de Itália assinale um investimento moderado em instalações e equipamentos, a resiliência do setor de serviços está a impulsionar a procura por escritórios prontos a usar. Em toda a região EMEA, o inventário flexível cresceu 161.303 m² em 2023, e os operadores de Milão reportam uma forte pré-locação por parte de empresas como a Microsoft e o HSBC.

Conformidade ESG e Edifícios Verdes

A Diretiva relativa ao Desempenho Energético dos Edifícios exige uma redução de 16% no consumo de energia até 2030 e normas de emissões zero para novos edifícios privados a partir de janeiro de 2030. Os modelos do BCE sugerem que a UE deve investir 677,8 mil milhões de USD por ano até 2030 para manter o rumo. A Itália está a recorrer às receitas dos BTP Green e a créditos fiscais (atualmente uma dedução de 5%, a subir para 7,5% em 2025) para apoiar os proprietários no financiamento de renovações. Os pioneiros já estão a colher os benefícios: os escritórios verdes da Generali obtêm prémios de arrendamento de 5%-7%, e a Stoneweg tem 85% dos seus ativos italianos pré-classificados como "verdes" com uma pontuação GRESB de 83.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Parque Imobiliário de Escritórios Envelhecido e Custos de Renovação | −0.8% | Periferia de Milão, distritos secundários de Roma | Longo prazo (≥ 4 anos) |

| Aumento dos Custos de Construção e Instalação | −0.6% | Nacional, com pressão aguda em Milão e Roma | Médio prazo (2-4 anos) |

| Baixa Disponibilidade de Terrenos Adequados para Reconversão | −0.4% | Lotes centrais do centro de negócios em Milão, Roma e outros submercados de primeiro nível | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Parque Imobiliário de Escritórios Envelhecido e Custos de Renovação

O setor imobiliário de escritórios em Itália está a lidar com o legado de infraestruturas desatualizadas. Mais de 65% dos edifícios comerciais do país foram construídos antes de 1980, e ainda assim a taxa de renovação anual permanece em apenas 0,81%, ficando muito aquém das metas climáticas da UE.[2]Roberto Cingolani, "Atualização do Plano Nacional de Clima e Energia," Ministério da Transição Ecológica, mase.gov.it Embora as renovações possam elevar o valor dos ativos em aproximadamente 13,5%, muitos proprietários — especialmente em submercados periféricos — têm dificuldade em financiar renovações profundas, uma vez que as rendas vigentes muitas vezes não justificam o retorno sobre o custo. Este desfasamento alimenta o risco crescente de vacância para imóveis obsoletos, levando os inquilinos a priorizar espaços de Classe A. Em resultado, o mercado imobiliário de escritórios em Itália continua a evidenciar uma divisão estrutural, em que a tendência de valorização da qualidade se acelera, mas a absorção líquida nos distritos mais antigos permanece condicionada.

Aumento dos Custos de Construção e Instalação

As pressões sobre os custos estão a remodelar o pipeline de desenvolvimento de escritórios em Itália. Em 2022, o total das despesas de construção atingiu 177,56 mil milhões de USD, mas a inflação nos materiais e na mão de obra comprimiu acentuadamente as margens dos promotores, estendendo-se ao domínio das instalações de escritórios de alto padrão[3]Emily Sanchez, "Itália – Panorâmica do Mercado da Construção 2024," Departamento de Comércio dos EUA, trade.gov. O incentivo fiscal Superbonus 110%, embora destinado a estimular as renovações, reduziu a disponibilidade de empreiteiros e agravou as escaladas de preços, causando atrasos nos projetos e redução do âmbito em vários pipelines de escritórios. Neste contexto, os promotores tornaram-se cautelosos com os arranques especulativos, levando a prolongadas lacunas de oferta em zonas urbanas de elevada procura. Até que os custos se estabilizem, esta situação deverá restringir a futura absorção e atrasar o inventário tão necessário nos principais corredores de escritórios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Edifício: A Qualidade Superior Comanda a Liderança do Mercado

O stock de Classe A domina 44,30% do mercado em 2025 e está projetado para crescer a uma CAGR de 5,62% até 2031. As orientações de avaliação do BCE sublinham a preferência dos credores por ativos energeticamente eficientes. Dados semestrais da Agenzia delle Entrate confirmam que as localizações de topo obtêm um prémio de 20% face a equivalentes suburbanos. Com apenas 515.000 m² de espaço de Classe A previstos até 2027, as rendas parecem destinadas a uma maior valorização.

A tendência de valorização da qualidade também se manifesta além de Milão. Em Roma, os projetos de alto padrão no distrito EUR obtêm rendas de 654 USD por m² e captam um maior interesse de ocupantes internacionais, impulsionado pelas novas extensões do metro. Entretanto, o stock de Classe B mantém-se como a alternativa mais económica, particularmente para empresas a pivotar para polos suburbanos no contexto do trabalho híbrido. No entanto, os custos de renovação e as iminentes regras de eficiência da UE pesam sobre os ativos de Classe C, acelerando alienações, conversões ou demolições. No geral, o segmento de Classe A está preparado para registar a CAGR mais rápida de 5,62% até 2031, assegurando que continue a ancorar as tendências futuras de procura e de fixação de preços no mercado imobiliário de escritórios na Itália.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Transação: Dominância do Arrendamento com Aceleração das Vendas

Os contratos de arrendamento representaram 73,45% da atividade total em 2025, refletindo o costume italiano de arrendamentos de longo prazo e cláusulas de renovação flexíveis, mas as vendas estão a recuperar, prevendo-se uma CAGR de 5,93%. O inquérito de concessão de crédito do BCE mostra apenas um ligeiro aperto no crédito corporativo, enquanto normas mais flexíveis no setor habitacional libertam os balanços bancários para transações comerciais. As operações de venda e relocalização (sale-and-leaseback) corporativas estão a ganhar força à medida que as empresas desbloqueiam capital sem abdicar do controlo operacional.

Os investidores nacionais dominaram 77% do volume de vendas no primeiro trimestre de 2025, sublinhando a convicção local nos ativos principais, mas as partes transfronteiriças permanecem ativas no segmento superior do mercado. As empresas estão a recorrer a estruturas de venda e relocalização (sale-and-leaseback) para libertar liquidez para as operações principais, especialmente em setores com uso intensivo de capital, como o fabril e o das utilities. Para os proprietários, estes modelos híbridos asseguram arrendamentos de longa duração com inquilinos de elevada solidez financeira, melhorando as condições de financiamento e as avaliações de carteira. Estas dinâmicas apoiam uma convergência gradual entre os comportamentos de arrendamento e de propriedade no mercado imobiliário de escritórios na Itália, mesmo que os arrendamentos permaneçam o modo predominante.

Por Uso Final: Liderança do Setor BFSI (Serviços Bancários, Financeiros e de Seguros) com Dinamismo do Setor Tecnológico

Os ocupantes do setor BFSI (Serviços Bancários, Financeiros e de Seguros) representaram 34,55% do tamanho do mercado imobiliário de escritórios na Itália em 2025, ancorados em Porta Nuova em Milão e nos bairros bancários de Roma. Embora a otimização das agências esteja a reduzir as necessidades de espaço, a procura por sedes centrais mantém-se resiliente, exigindo frequentemente funcionalidades avançadas de segurança e conformidade ESG. O conjunto de TI e ITES está a acelerar ao ritmo mais rápido, com uma CAGR de 6,22%, alimentado por orçamentos de transformação digital e pela atratividade da grande base de consumidores domésticos de Itália. Estas empresas adotam frequentemente layouts de local de trabalho ágeis e horizontes de arrendamento mais curtos, impulsionando o crescimento das plataformas de espaços geridos e flexíveis.

As empresas de serviços profissionais, nomeadamente auditores e consultores jurídicos, mantêm uma absorção estável, impulsionada pela crescente complexidade regulatória em torno da sustentabilidade e da privacidade de dados. As ciências da vida, a energia e as indústrias criativas completam a procura, mas estipulam cada vez mais percursos de emissões líquidas zero ao negociar novos arrendamentos. Coletivamente, este mosaico de utilizadores finais fomenta perfis de procura diferenciados que os proprietários devem acomodar para maximizar a ocupação e o rendimento no mercado imobiliário de escritórios na Itália.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

O setor imobiliário de escritórios em Itália assenta em dois polos: Milão mantém um domínio de 42,60% graças ao seu profundo ecossistema financeiro, às universidades de prestígio e à rede de metro de quatro linhas que sustenta os fluxos de pendulares. A escassez de oferta de Classe A e os constantes influxos de capital transfronteiriço mantêm os rendimentos firmes e as rendas em máximos históricos, embora os terrenos de desenvolvimento nas zonas prime estejam quase esgotados. Roma fica atrás em quota, mas supera em crescimento, impulsionada por uma perspetiva de CAGR de 6,05%, à medida que as extensões do metro e as melhorias ferroviárias elevam o apelo dos outrora periféricos distritos EUR e Tiburtina às multinacionais que procuram reduções de custos sem comprometer a conectividade.

A diversificação regional está a ganhar dinamismo. A captação de 27 projetos de Investimento Direto Estrangeiro (IDE) pelo Piemonte em 2024, no valor de 4,36 mil milhões de USD, sublinha a atratividade das cidades do norte com vantagem de custos, como Turim e Novara, onde as conversões de escritórios podem beneficiar de agrupamentos industriais estabelecidos. Mais a sul, Bolonha e Florença beneficiam de grandes populações universitárias que alimentam os pipelines de inquilinos em investigação, TI e spin-offs de ciências da vida; as subvenções governamentais para digitalização são particularmente atraentes para estes centros de conhecimento. Nápoles e Bari ilustram uma narrativa diferente, aproveitando a expansão dos serviços ferroviários de alta velocidade e as capacidades portuárias para atrair centros de serviços partilhados de back-office que procuram mão de obra acessível mas alcance internacional. O investimento orientado para o transporte através do PNRR está a interligar estes nós numa rede mais integrada, permitindo aos ocupantes implementar estratégias de polo central e ramificações (hub-and-spoke) que reduzem o custo de ocupação por colaborador, mantendo o acesso às cidades emblemáticas de Itália. À medida que o mercado imobiliário de escritórios na Itália amadurece, tais estratégias de localização em múltiplas cidades ajudam a mitigar o risco, a facilitar o recrutamento e a responder à preferência dos colaboradores por trajetos mais curtos e habitação acessível.

Panorâmica Competitiva

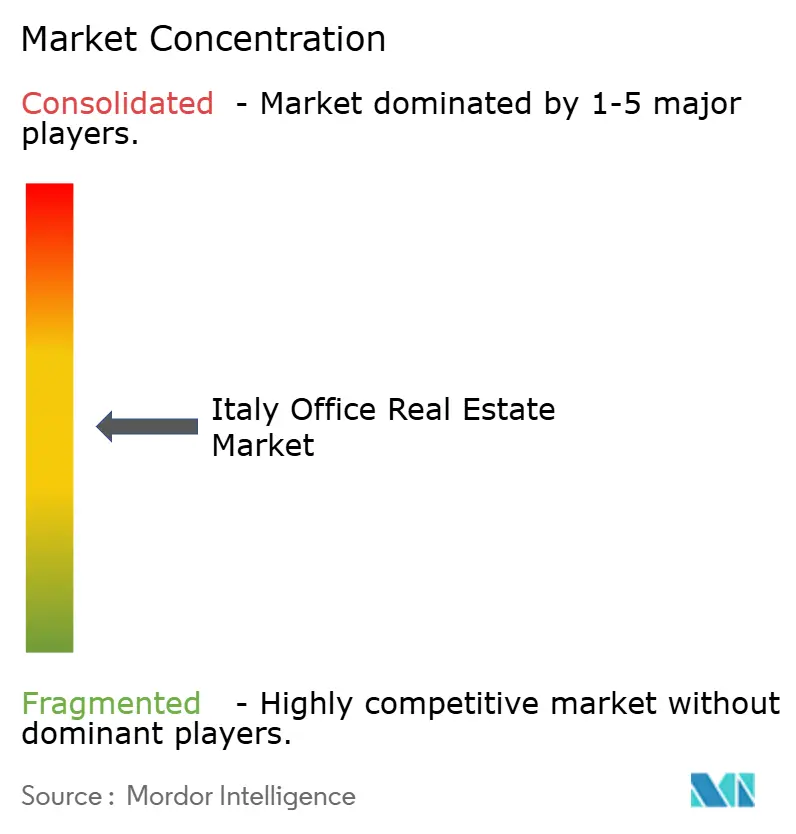

O mercado imobiliário de escritórios na Itália exibe uma concentração moderada. As empresas de consultoria internacional CBRE, Jones Lang LaSalle IP e Cushman & Wakefield continuam a intermediar a grande maioria das transações de arrendamento e de investimento de grande valor, graças às relações com clientes pan-europeus e às plataformas de dados de ponta a ponta. A abrangência dos seus serviços — desde os mercados de capitais à consultoria ESG — cria fidelização junto das multinacionais que preferem soluções integradas. Os operadores nacionais de referência, como a Gabetti Property Solutions, possuem um forte conhecimento local, contactos municipais e capacidades de gestão de ativos que lhes permitem competir eficazmente em alienações de dimensão média e mandatos de ocupantes.

Os fundos de investimento imobiliário (REITs) e os investidores institucionais de longo prazo permanecem motores essenciais da procura: a Covivio elevou a ocupação para 95,5% na sua carteira focada em Itália, avaliada em 16,79 mil milhões de USD, concentrando-se em imóveis no centro das cidades com elevadas classificações de sustentabilidade. A COIMA RES e a Generali Real Estate estão igualmente a apostar em renovações com criação de valor que se alinham com as regras climáticas da UE, uma estratégia recompensada pelo desempenho superior das rendas e por um menor risco de obsolescência. O capital estrangeiro — desde fundos de pensões coreanos a REITs canadianos — visa ativos troféu individuais ou joint ventures que aceleram as melhorias ESG, introduzindo nova concorrência por um produto principal limitado.

A adoção de PropTech é onde a próxima vaga de diferenciação está a tomar forma. Os principais gestores implementam análises de ocupação, acessos sem contacto e dashboards de rastreamento de carbono que aumentam a satisfação dos inquilinos e permitem cobrar rendas premium. Os especialistas locais com profundo conhecimento de micro-mercado associam-se frequentemente a estes fornecedores de tecnologia para integrar soluções de edifícios inteligentes com rapidez. O resultado é um campo de jogo multiestratificado em que a escala, as credenciais de sustentabilidade e a capacidade digital determinam conjuntamente a vantagem competitiva no mercado imobiliário de escritórios na Itália.

Líderes do Setor Imobiliário de Escritórios em Itália

CBRE

Jones Lang LaSalle IP

Cushman & Wakefield

Savills

Colliers

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: Os dados do BCE mostram que as taxas dos novos empréstimos corporativos desceram para 3,79%, facilitando o financiamento de transações de escritórios.

- Fevereiro de 2025: O Governador do Banco de Itália, Fabio Panetta, sublinha as infraestruturas do PNRR como alavanca de produtividade.

- Janeiro de 2025: O Banco de Itália vê a construção impulsionada pelos projetos do PNRR, apesar de um mercado habitacional mais fraco.

- Dezembro de 2024: O Ministério da Economia e das Finanças reporta 2,72 biliões de USD em títulos de dívida pública em circulação, com um rendimento médio de 3,60%.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado imobiliário de escritórios em Itália como todas as receitas geradas pelo desenvolvimento, aquisição, arrendamento e venda de edifícios de escritórios dedicados nos principais aglomerados urbanos do país, medidas em dólares americanos constantes de 2024. Os activos são classificados por grau de construção (A, B, C) e por via de transação (arrendamento ou venda), sendo depois mapeados para sectores de utilizadores finais, tais como TI-ITES, serviços financeiros, consultoria empresarial e outros serviços. De acordo com a Mordor Intelligence, o conjunto de activos endereçáveis capta, por conseguinte, o stock permanente, as novas construções e as renovações que regressam ao inventário de escritórios.

Exclusões de âmbito: As taxas de adesão ao coworking puro, as propriedades de uso misto em que o espaço de escritórios é inferior a cinquenta por cento da área locável e o comércio de terrenos estão fora da definição.

Visão geral da segmentação

- Por Classe de Edifício

- Classe A

- Classe B

- Classe C

- Por Tipo de Transação

- Arrendamento

- Vendas

- Por Uso Final

- Tecnologia da Informação (TI e ITES)

- BFSI (Serviços Bancários, Financeiros e de Seguros)

- Consultoria Empresarial e Serviços Profissionais

- Outros Serviços (Retalho, Ciências da Vida, Energia, Serviços Jurídicos)

- Por Cidade

- Milão

- Roma

- Turim

- Resto de Itália

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os nossos analistas entrevistam gestores de activos, chefes de corretagem, ocupantes de imóveis empresariais e avaliadores locais espalhados por Milão, Roma, Turim e cidades secundárias. As conversas testam os pressupostos da procura em torno do trabalho híbrido, verificam as rendas alcançáveis por classe e avaliam as expectativas de cap rate, o que nos ajuda a colmatar as lacunas de dados e a recalibrar as conclusões iniciais da nossa equipa.

Pesquisa documental

Começamos com estatísticas macroeconómicas e sectoriais publicamente disponíveis do ISTAT, o painel de instrumentos imobiliários do Banco de Itália e os ficheiros de licenças de construção do Ministério das Infra-estruturas, que ancoram o stock total e as linhas de construção. Outras informações provêm da Associação Europeia de Bens Imobiliários Públicos, dos dados trimestrais de escrituras da Agência Italiana de Receitas e de revistas comerciais de renome que monitorizam as rendas e rendimentos de primeira linha em Milão e Roma. Os registos das empresas, as apresentações aos investidores e os arquivos de notícias acedidos através da D & B Hoovers e da Dow Jones Factiva complementam o quadro, revelando os balanços dos promotores e os principais negócios de arrendamento. Estas fontes são ilustrativas; muitas outras publicações constituem a base de dados utilizada para validação e clarificação.

Dimensionamento e previsão de mercado

Aplicamos um modelo top-down que reconstrói a receita nacional a partir de inventários de stock e de trajectórias de rendas ao nível da cidade, seguido de verificações bottom-up selectivas construídas a partir de amostras do preço médio de venda vezes o volume das principais transacções. Variáveis como as alterações das taxas de desocupação, o pipeline de entrega de imóveis de classe A, o movimento do rendimento prime, o investimento direto estrangeiro, o crescimento do emprego das empresas e os custos de reabilitação orientados para o ESG alimentam o modelo. A regressão multivariada, escolhida pela sua transparência, projecta cada fator e gera as perspectivas para 2025-2030, com sobreposições de cenários para choques nas taxas de juro e na adoção do trabalho remoto. Nos casos em que as estimativas de baixo para cima divergem, a variância é rateada com o conjunto de provas da cidade mais fiável.

Validação de dados e ciclo de atualização

Os resultados são submetidos a verificações de variância em relação a índices de terceiros, revisão por pares de analistas e aprovação por parte de um responsável. Actualizamos a informação de doze em doze meses, contactando novamente as fontes mais cedo se ocorrerem eventos importantes, mudanças de políticas ou grandes transacções de carteiras, e uma verificação final é concluída imediatamente antes da publicação do relatório.

Porque é que a base imobiliária da Mordor para escritórios em Itália resiste a um exame minucioso

Os valores publicados diferem muitas vezes porque as empresas escolhem combinações de activos, valores de referência de rendas e cadências de atualização contrastantes.

A principal divergência decorre geralmente da inclusão de edifícios de classe C ou de um pequeno parque provincial e do grau de agressividade dos pressupostos de crescimento das rendas.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 17,10 mil milhões de dólares (2025) | Inteligência de Mordor | |

| 21,40 mil milhões de dólares (2024) | Consultoria Global A | Concentra-se apenas em Milão e Roma e inflaciona os totais aplicando um único multiplicador de rendas em todos os graus |

| 10,00 mil milhões de euros (2025) | Associação do sector B | Combina escritórios com receitas de serviços de espaços de trabalho flexíveis e omite renovações de grau B |

A comparação mostra que, ao selecionar um âmbito equilibrado, triangular variáveis e manter uma atualização anual, a Mordor Intelligence fornece uma linha de base fiável que os decisores podem replicar e auditar com um esforço limitado.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado imobiliário de escritórios na Itália?

Situa-se em 17,96 mil milhões de USD em 2026 e está projetado para atingir 22,98 mil milhões de USD até 2031.

Que cidade detém a maior quota do mercado imobiliário de escritórios em Itália?

Milão lidera com uma quota de mercado de 42,60% em 2025, sustentada pela concentração do seu setor financeiro e pela oferta limitada de Classe A.

Por que razão se espera que Roma cresça mais rapidamente do que Milão?

As melhorias de infraestrutura em curso no âmbito do PNRR e os menores custos de ocupação estão previstos para impulsionar uma CAGR de 6,05% para Roma até 2031.

Que segmento está a expandir-se mais rapidamente por categoria de utilizador final?

Prevê-se que o segmento de TI e ITES cresça a uma CAGR de 6,22%, impulsionado por investimentos em transformação digital.

Qual a importância da conformidade ESG para os ativos de escritórios italianos?

Muito importante: 32% do stock mais antigo corre risco de obsolescência até 2030, e os edifícios verdes certificados obtêm prémios de arrendamento de 5%-7%.

Os escritórios flexíveis estão a ganhar terreno em Itália?

Sim, o inventário flexível na região EMEA cresceu mais de 161.000 m² em 2023, e os inquilinos corporativos asseguram cada vez mais espaço flexível em Milão e Roma.

Página atualizada pela última vez em: