Tamanho e Participação do Mercado de Hardware de TI da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 21.17 Bilhões de dólares |

| Tamanho do Mercado (2026) | 22.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.78% CAGR |

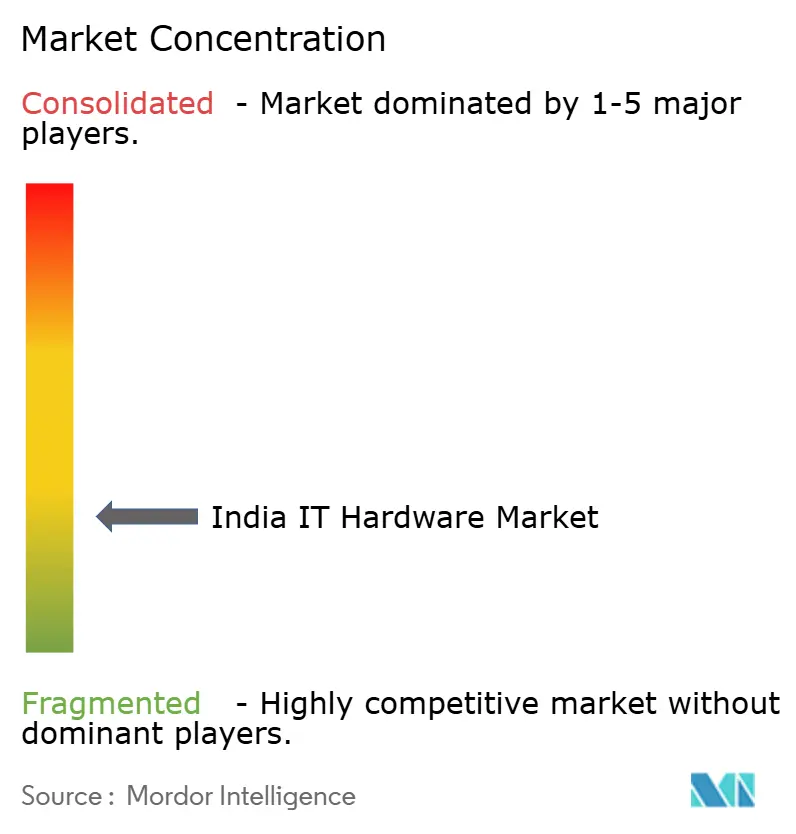

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hardware de TI da Índia por Mordor Intelligence

O tamanho do Mercado de Hardware de TI da Índia em 2026 é estimado em USD 22,61 bilhões, crescendo a partir do valor de 2025 de USD 21,17 bilhões com projeções para 2031 mostrando USD 31,39 bilhões, crescendo a um CAGR de 6,78% ao longo de 2026-2031. O caminho de crescimento reflete a crescente digitalização corporativa, a persistente demanda por trabalho híbrido e os incentivos baseados em políticas que estão localizando a produção em escala. O apoio governamental por meio do programa de Incentivo Vinculado à Produção (PLI) 2.0 já atraiu investimentos superiores a INR 1,61 lakh crore (USD 19,3 bilhões) e possibilitou uma produção eletrônica no valor de INR 14 lakh crore (USD 168 bilhões).[1]Missão Semicondutores da Índia, "Semicon Índia 2025", ism.gov.in A Foxconn sozinha mais que dobrou sua força de trabalho doméstica para 80.000 funcionários e ultrapassou USD 20 bilhões em receita na Índia no exercício fiscal 2024-25, demonstrando como os fabricantes contratados estão deslocando as cadeias de fornecimento globais em direção à Índia. As construções de centros de dados de borda fora das quatro metrópoles, os pedidos de infraestrutura otimizada por IA de empresas e uma redução anual obrigatória de 5% nas importações de laptops a partir de 2025 aceleraram ainda mais a demanda local por servidores, armazenamento e PCs. A resiliência da cadeia de fornecimento está emergindo como um diferenciador estratégico, à medida que alianças indígenas, como a parceria da Tata Electronics com a Powerchip Semiconductor Manufacturing Corporation e a Himax Technologies, reduzem a dependência atual de 60-65% nas importações de componentes de exibição.

Principais Conclusões do Relatório

- Por tipo de produto, PCs e estações de trabalho mantiveram uma trajetória de participação de 42,08%, enquanto o armazenamento corporativo capturou a liderança de crescimento de CAGR de 8,08% até 2031.

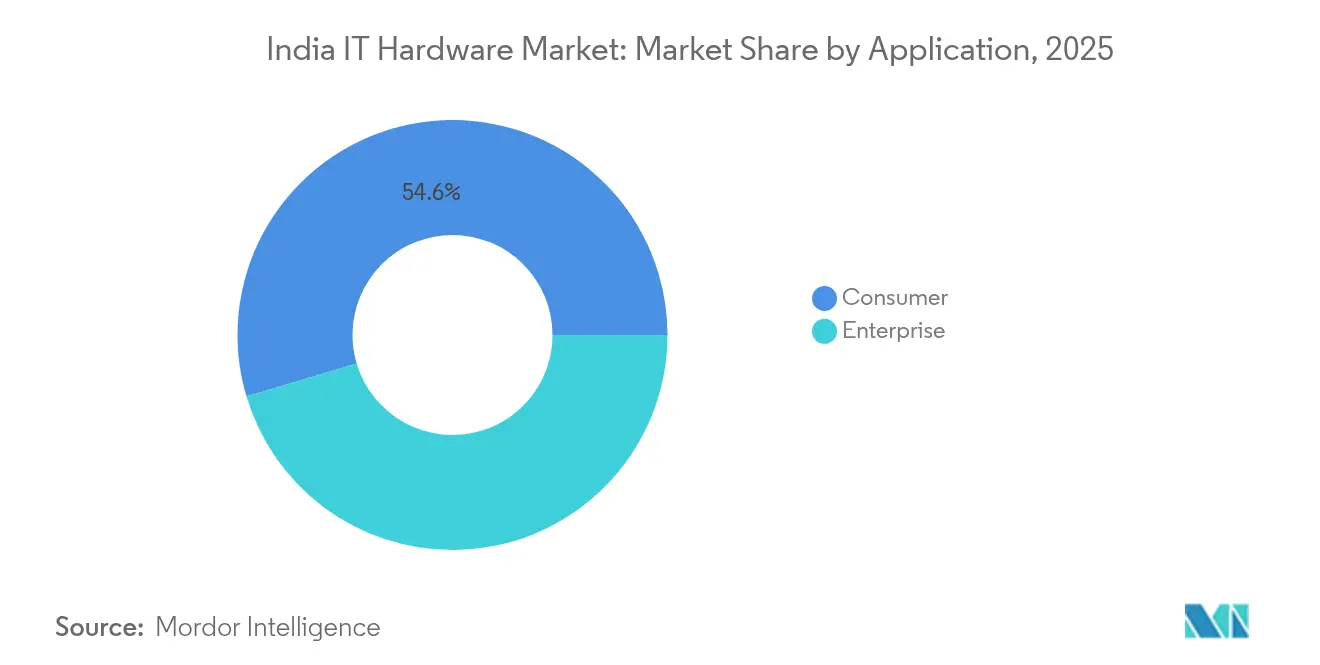

- Por aplicação, o consumidor reteve a participação de receita de 54,62% do tamanho do Mercado de Hardware de TI da Índia em 2025, enquanto o segmento corporativo registrou a expansão mais rápida com um CAGR de 7,65% até 2031.

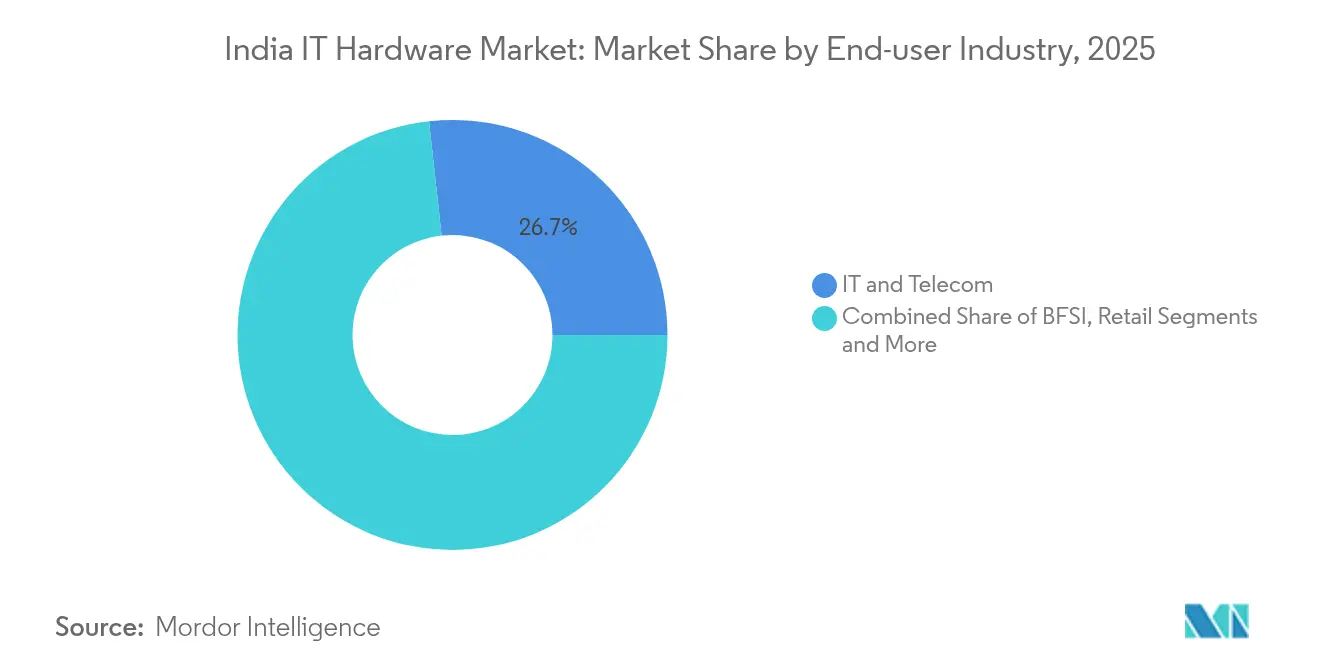

- Por indústria do utilizador final, TI e Telecom detinham uma participação de 26,74% do tamanho do Mercado de Hardware de TI da Índia em 2025, enquanto o varejo registrou o CAGR mais alto de 7,12% até 2031.

- Por região, o Sul da Índia liderou com 42,70% da participação do Mercado de Hardware de TI da Índia em 2025, enquanto o Leste da Índia registrou 8,25% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Hardware de TI da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento rápido na demanda por laptops sob políticas de trabalho híbrido | + 1.1% | Nacional, com concentração em metrópoles e cidades de Nível 1 | Curto prazo (≤ 2 anos) |

| Necessidade elevada de computação de alto desempenho em cargas de trabalho de IA | +1.3% | Nacional, com ganhos iniciais em Bangalore, Hyderabad, Chennai | Médio prazo (2-4 anos) |

| Impulso de digitalização do setor público via Índia Digital e projetos do NIC | +0.9% | Nacional, com foco em áreas rurais e semiurbanas | Longo prazo (≥ 4 anos) |

| Incentivos Fazer na Índia para fabricação local de PCs/servidores (PLI 2.0) | +1.0% | Sul da Índia, Índia Ocidental com transbordamento para o Norte da Índia | Médio prazo (2-4 anos) |

| Demanda crescente por servidores de centros de dados de borda em cidades de Nível 2 | +0.6% | Cidades de Nível 2 em todas as regiões | Médio prazo (2-4 anos) |

| Mandatos corporativos de ESG favorecem hardware energeticamente eficiente | +0.4% | Nacional, com adoção inicial em grandes empresas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Necessidade Elevada de Computação de Alto Desempenho em Cargas de Trabalho de IA

Os projetos de IA corporativa requerem de 3 a 5 vezes mais capacidade de computação do que as aplicações tradicionais, levando as empresas a especificar aceleradores, memória avançada e refrigeração líquida mesmo para racks de médio porte. A Dell Technologies projeta USD 15 bilhões em receita de servidores de IA no exercício fiscal 2025, acima dos USD 10 bilhões do ano anterior.[2]Joseph Kovar, "NetApp Lidera Inovação em IA", crn.com A parceria da Ola com a Lenovo para construir o Krutrim 3, um modelo de 700 bilhões de parâmetros, exige o maior supercomputador da Índia e um desembolso inicial de hardware de INR 2.000 crore (USD 240 milhões). Tais implantações emblemáticas definem referências de aquisição que repercutem nas empresas de Nível 2, aumentando o preço médio de venda do Mercado de Hardware de TI da Índia e deslocando os roteiros dos fornecedores em direção a nós de IA de finalidade específica.

Incentivos Fazer na Índia para Fabricação Local de PCs/Servidores (PLI 2.0)

O framework PLI oferece incentivo incremental de 4-6% sobre as vendas incrementais líquidas de PCs e servidores fabricados localmente, incentivando os OEMs globais a realocar linhas de montagem de maior valor agregado. A Dixon Technologies investiu USD 115 milhões em Tamil Nadu para fabricar notebooks HP, com uma produção prevista de 2 milhões de laptops anualmente. A Lenovo visa 100% de produção local de PCs e planeja montar servidores de IA domesticamente, reduzindo uma fatura de importação de laptops de USD 10,1 bilhões que anteriormente restringia as reservas cambiais. A localização inicial também semeia ecossistemas de componentes auxiliares. A Foxconn comprometeu USD 1 bilhão para a montagem de módulos de exibição em Tamil Nadu, reduzindo a dependência de importações do Leste Asiático.

Impulso de Digitalização do Setor Público via Índia Digital e Projetos do NIC

Os critérios de compra governamental agora enfatizam o custo total de propriedade, o valor adicionado local e a confiabilidade do serviço de longo prazo em vez das menores propostas iniciais. O programa TCS-BSNL de INR 15.000 crore (USD 1,8 bilhão) para estabelecer quatro centros de dados hiperscale ilustra como os volumes de aquisição de servidores, armazenamento e redes migram para fornecedores com credenciais de fabricação doméstica. O novo laboratório da IBM em Lucknow, focado em IA Generativa e Agêntica, aprofunda as habilidades regionais, atraindo fornecedores de hardware que agrupam pilhas de IA integradas. Esses projetos aceleram os ciclos de atualização em departamentos estaduais e empresas do setor público, sustentando a demanda por dispositivos robustecidos e servidores de borda projetados para as realidades de energia e clima da Índia.

Demanda Crescente por Servidores de Centros de Dados de Borda em Cidades de Nível 2

Espera-se que a capacidade instalada de centros de dados da Índia aumente de 950 MW em 2024 para 1.800 MW até 2026, com 30% dos novos racks instalados em cidades de Nível 2. A CtrlS comprometeu INR 400 crore (USD 48 milhões) para uma instalação de borda em Patna projetada para cargas de trabalho de baixa latência atendendo Bihar e estados vizinhos, indicando que a computação de proximidade está indo além dos clusters metropolitanos. Os OEMs estão respondendo com chassis compactos resistentes a poeira e telemetria avançada para sites não tripulados, abrindo novas adjacências de produtos em módulos de gerenciamento sem KVM e hardware de UPS sem bateria. A mudança expande a base endereçável do Mercado de Hardware de TI da Índia ao aproveitar empresas anteriormente limitadas por latência e largura de banda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos custos de conformidade com resíduos eletrônicos | -0.6% | Nacional, com maior impacto nos centros de fabricação | Curto prazo (≤ 2 anos) |

| Volatilidade da cadeia de fornecimento de semicondutores | -0.9% | Nacional, com impacto crítico nas operações de montagem | Médio prazo (2-4 anos) |

| Importações persistentes do mercado cinza em periféricos | -0.4% | Nacional, com concentração em mercados urbanos | Curto prazo (≤ 2 anos) |

| Ciclos lentos de atualização corporativa em licitações do setor público | -0.5% | Nacional, com foco em segmentos governamentais e de empresas estatais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade da Cadeia de Fornecimento de Semicondutores

A Índia ainda importa 65-70% de seus semicondutores, expondo os fabricantes à volatilidade de preços de DRAM e NAND que aumentaram 15-20% ao longo de 2024-25.[3]Ankita Garg, "Primeiro chip semicondutor indígena da Índia até 2025", indiatoday.in A fabricação local não enviará lâminas comerciais até que a fábrica da Tata-PSMC em Gujarat entre em operação no final de 2025, levando os OEMs a manter estoques de segurança maiores e a proteger a moeda no fornecimento de componentes. As GPUs de alto desempenho permanecem o nó mais restrito, estendendo os prazos de entrega para 52-60 semanas e atrasando as implantações de servidores de IA. O gargalo infla as necessidades de capital de giro e reduz os perfis de margem, cortando 90 pontos base do CAGR projetado do Mercado de Hardware de TI da Índia.

Aumento dos Custos de Conformidade com Resíduos Eletrônicos

Os recicladores formais lidam com apenas 16-43% do fluxo anual de resíduos eletrônicos de 3,8-4,1 milhões de MT da Índia, levando os reguladores a elevar os encargos de Responsabilidade Ampliada do Produtor (EPR) para INR 22 por kg para eletrônicos de consumo e INR 34 por kg para smartphones. A conformidade agora adiciona 2-8% aos custos de produção unitária, especialmente doloroso para os montadores contratados que operam linhas de hardware de consumo com margens baixas. Os OEMs devem financiar centros de coleta ou fazer parceria com recicladores cuja capacidade permanece limitada nas cidades de Nível 2, elevando a complexidade logística e compensando parte dos ganhos de incentivos do PLI.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Armazenamento Corporativo Impulsiona o Boom de Infraestrutura de IA

O armazenamento corporativo registrou o CAGR mais rápido de 8,08% até 2031, à medida que as empresas implantavam arrays otimizados para IA e arquiteturas NVMe sobre Tecidos. A receita em nuvem híbrida da NetApp atingiu USD 5,66 bilhões no exercício fiscal 2024, e seu design de referência AIPod tornou-se um modelo para atualizações de centros de dados domésticos. Os servidores seguiram com CAGR de 7,18%, impulsionados por implantações de borda e demanda do setor público. PCs e estações de trabalho mantiveram um CAGR de 6,94%, sustentados por atualizações de trabalho híbrido. O tamanho do Mercado de Hardware de TI da Índia para armazenamento corporativo representou uma participação significativa, enquanto os PCs retiveram 42,08% da participação do Mercado de Hardware de TI da Índia. Impressoras e copiadoras ficaram para trás, refletindo fluxos de trabalho de documentos digitais e adoção de formulários em nuvem. Os fornecedores integraram aceleradores de inferência de IA dentro de notebooks para proteger os preços médios de venda, sinalizando a convergência das filosofias de design de cliente e servidor.

A evolução também remodelou as cadeias de valor. Os fornecedores de componentes focados em controladores PCIe 5.0 e DIMMs prontos para CXL garantiram pedidos de longo prazo, à medida que os hiperscalers exigiam latência determinística. O hardware de redes pivotou em direção a sobreposições definidas por software, canibalizando as receitas tradicionais de switches de chassis, mas abrindo oportunidades em dispositivos SD-WAN seguros ajustados para borda de filiais. A mudança ampliou o Mercado de Hardware de TI da Índia à medida que o consumo migrava de compras de capital para pacotes híbridos de dispositivos mais assinatura.

Por Aplicação: Dominância do Consumidor Encontra Aceleração Corporativa

As aplicações de consumo comandaram uma participação de 54,62%, sublinhando a rápida adoção de tecnologia pela Índia, estimulada por modelos de trabalho híbrido e um impulso para a educação digital. A liderança deste segmento de consumo é reforçada pela jovem demografia da Índia, com mais de 600 milhões de usuários de smartphones, o que, por sua vez, alimenta uma demanda robusta por hardware relacionado, como laptops, tablets e periféricos. Graças aos incentivos do programa PLI, os custos dos dispositivos caíram e a disponibilidade local aumentou. Notavelmente, a HP lançou laptops aprimorados por IA com preços competitivos, integrados com o Microsoft Copilot, a partir de INR 99.999 (USD 1.200). Enquanto isso, as aplicações corporativas estão em uma ascensão rápida, com projeção de crescimento a um CAGR de 7,65% até 2031, impulsionadas pelas mudanças corporativas em direção à digitalização e investimentos substanciais em infraestrutura de IA.

Por Indústria do Utilizador Final: Transformação do Varejo Lidera a Adoção de Hardware

O varejo liderou com um CAGR de 7,12%, pois as mudanças para o omnicanal forçaram as redes a instalar prateleiras habilitadas por IoT, quiosques de checkout com IA e servidores de inventário em tempo real. Aproximadamente 80% dos varejistas de médio porte planejam expandir a análise baseada em IA em 2025, traduzindo-se em pedidos de dispositivos de borda habilitados por GPU e scanners portáteis. TI e Telecom seguiram com CAGR de 7,01%, impulsionados por implantações de 5G e modernizações de núcleo de rede; a Airtel e a Jio reservaram USD 2 bilhões para atualizações de equipamentos. O BFSI ficou em terceiro com CAGR de 6,88%, ainda substancial devido à conformidade com o Banco de Reserva da Índia e aos impulsos da banca digital. Outros setores verticais, incluindo manufatura e saúde, estão provisionando gateways de IoT e tablets robustecidos para análises no chão de fábrica, ampliando os SKUs de hardware vendidos em segmentos não tradicionais e aprofundando a presença do Mercado de Hardware de TI da Índia.

Análise Geográfica

O Sul da Índia continua a ancorar a fabricação, reforçado por compromissos cumulativos superiores a INR 10 lakh crore (USD 120 bilhões) desde 2021. A política de eletrônicos de Tamil Nadu oferece subsídios de capital de 30%, ajudando a Dixon e a Pegatron a acelerar as linhas de laptops e smartphones. Bengaluru abriga a maior concentração de centros de design de chips de IA, garantindo acesso local a talentos especializados que encurtam os ciclos de desenvolvimento de produtos. Contratos como o projeto de gabinete de iPhone da Foxconn no Parque Industrial Oragadam ESR estendem a captura de valor além da montagem final para a usinagem de precisão.

A proximidade do Norte da Índia com os ministérios federais a mantém central para os gastos do setor público. Espera-se que a pilha de governança eletrônica da Índia Digital adjudique mais de USD 3 bilhões em licitações de hardware de TI entre 2025-27, incluindo tablets robustecidos para agências de nível de campo. O laboratório da IBM em Lucknow dá ao estado seu primeiro centro de P&D da Fortune 500 focado em IA Generativa, atraindo fornecedores de hardware periférico que buscam oportunidades de codesign. As regras de localização de dados promulgadas em 2025 estimulam ainda mais as instalações de servidores em sites de colocação na RCN.

O surgimento do Leste da Índia depende de rotas logísticas estratégicas para o Sudeste Asiático via porto de Kolkata e o próximo terminal de mar profundo em Dhamra. A instalação de borda da CtrlS em Patna, construída de acordo com os padrões de Nível 4, exemplifica como o imobiliário de menor custo compensa os custos gerais de perda de transmissão, permitindo a economia de hiperscale fora dos hubs tradicionais. Os incentivos estaduais sobre imposto de selo e tarifas de energia fortalecem o argumento de negócio para plantas greenfield, posicionando o Leste da Índia para capturar pedidos incrementais orientados para exportação à medida que as estratégias China+1 amadurecem.

A Índia Ocidental e Central combinam a demanda industrial de grandes empresas automotivas e petroquímicas com atualizações de TI de serviços financeiros em Mumbai. Espera-se que o próximo corredor ferroviário de alta velocidade Mumbai–Ahmedabad estimule campi de centros de dados suburbanos interligados por fibra escura, melhorando a redundância para sites de recuperação de desastres. O emergente cluster de semicondutores de Gujarat em torno de Dholera, liderado pela Tata-PSMC, promete fornecimento localizado de lâminas, mitigando parte da volatilidade da cadeia de fornecimento até 2027.

Cenário Competitivo

O Mercado de Hardware de TI da Índia permanece moderadamente concentrado. HP, Dell e Lenovo detêm uma participação significativa em PCs, enquanto HPE, Dell e Cisco lideram servidores corporativos e redes. A HP reteve 31,5% dos embarques de unidades de PCs apesar de um declínio de volume de 6,6%, demonstrando sua latitude de precificação em contas comerciais. Os players globais mantêm escala de P&D, porém parcerias contratuais com Dixon, Foxconn e Tata Electronics permitem uma localização mais rápida, reduzindo os custos de entrega em 8-12% e protegendo as margens contra oscilações cambiais. Os OEMs estrangeiros cedem cada vez mais a montagem de baixo valor a parceiros domésticos de serviços de manufatura eletrônica, concentrando-se em firmware, design e capacitação de canais.

A integração vertical está remodelando as posições estratégicas. A aquisição pela Tata Electronics das operações da Wistron, seguida de uma parceria com a Himax, estende seu alcance de chassis a drivers de exibição, avançando em direção a uma pilha de silício a sistemas. A diversificação da Foxconn em módulos de exibição e possíveis operações de back-end de semicondutores ilustra movimentos semelhantes para garantir a segurança de componentes. A intenção da Lenovo de montar servidores de IA localmente lhe confere uma vantagem de pioneiro em licitações de infraestrutura premium, particularmente em clusters de HPC do setor público.

Entrantes disruptivos estão emergindo. A Indkal Technologies, licenciada para fabricar smartphones Acer, visa o segmento de INR 15.000-50.000 (USD 180-600) antes dominado por marcas chinesas, sublinhando como a marca local mais os incentivos de fabricação podem subverter as hierarquias de valor existentes.[5]Gulveen Aulakh, "Acordo de licenciamento da Indkal", livemint.com Os ecossistemas de canais estão se consolidando à medida que os parceiros adicionam serviços gerenciados para compensar as margens decrescentes apenas no hardware. A supervisão regulatória pelo Bureau de Normas Indianas e pelo MeitY padroniza os níveis de qualidade, reduzindo as barreiras de entrada para marcas domésticas menores competirem em recursos em vez de mera conformidade.

Líderes da Indústria de Hardware de TI da Índia

Dell Inc.

Lenovo Group Ltd

ASUS Tek Computer Inc.

HP Inc.

Acer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Foxconn confirmou uma unidade em Tamil Nadu para gabinetes de iPhone no Parque Industrial ESR de Oragadam, expandindo-se para a produção de componentes de alta precisão.

- Maio de 2025: A HP India iniciou a fabricação de laptops e desktops com a Dixon em uma planta em Chennai com capacidade de 2 milhões de unidades por ano.

- Abril de 2025: A Dixon Technologies comprometeu USD 115 milhões para uma nova instalação de notebooks em Tamil Nadu, com expectativa de contratar 5.000 trabalhadores.

- Abril de 2025: A IBM inaugurou um laboratório de IA Generativa em Lucknow, posicionando a cidade como um nó emergente de P&D em IA.

- Março de 2025: A Ola fez parceria com a Lenovo para criar o maior supercomputador da Índia para o Krutrim 3, com um gasto inicial de INR 2.000 crore.

Escopo do Relatório do Mercado de Hardware de TI da Índia

No âmbito da tecnologia, o hardware engloba os componentes tangíveis que constituem um computador ou sistema eletrônico. Este estudo monitora especificamente a receita gerada com as vendas de hardware de TI na Índia. O escopo do hardware de TI inclui PCs e estações de trabalho, hardware de redes, servidores e dispositivos de armazenamento. O escopo do estudo concentra-se na análise de mercado do hardware de TI em toda a Índia, e o dimensionamento do mercado engloba a receita gerada por meio das vendas de hardware de TI em toda a Índia por vários players do mercado. O estudo também rastreia os principais parâmetros do mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, que apoiam a estimativa do mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o ecossistema do setor.

O relatório do mercado de hardware de TI da Índia é segmentado por PC e estações de trabalho (utilizador final [consumidor, corporativo [PMEs, grandes empresas] e indústria [BFSI, varejo, TI e telecom, outras indústrias]), por hardware de rede corporativa (corporativo [PMEs e grandes empresas] e indústria (BFSI, varejo, TI e telecom, outras indústrias]), por dispositivos de armazenamento corporativo (corporativo [PMEs, grandes empresas], indústria [BFSI, varejo, TI e telecom]), por servidor (corporativo [PMEs, grandes empresas], indústria [BFSI, varejo, TI e telecom]), por outro hardware [inclui periféricos de cópia impressa, como impressoras e copiadoras] e por região (norte da Índia, leste da Índia, Índia ocidental e central, sul da Índia). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| PCs e Estações de Trabalho |

| Hardware de Rede Corporativa |

| Dispositivos de Armazenamento Corporativo |

| Servidores |

| Outro Hardware (Impressoras e Copiadoras) |

| Consumidor | |

| Corporativo | PMEs |

| Grandes Empresas |

| BFSI |

| Varejo |

| TI e Telecom |

| Outras Indústrias do Utilizador Final |

| Norte da Índia |

| Leste da Índia |

| Índia Ocidental e Central |

| Sul da Índia |

| Por Tipo de Produto | PCs e Estações de Trabalho | |

| Hardware de Rede Corporativa | ||

| Dispositivos de Armazenamento Corporativo | ||

| Servidores | ||

| Outro Hardware (Impressoras e Copiadoras) | ||

| Por Aplicação | Consumidor | |

| Corporativo | PMEs | |

| Grandes Empresas | ||

| Por Indústria do Utilizador Final | BFSI | |

| Varejo | ||

| TI e Telecom | ||

| Outras Indústrias do Utilizador Final | ||

| Por Região | Norte da Índia | |

| Leste da Índia | ||

| Índia Ocidental e Central | ||

| Sul da Índia | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do Mercado de Hardware de TI da Índia?

O tamanho do Mercado de Hardware de TI da Índia é de USD 22,61 bilhões em 2026.

Com que rapidez se espera que o Mercado de Hardware de TI da Índia cresça?

O mercado está projetado para expandir a um CAGR de 6,78%, atingindo USD 31,39 bilhões até 2031.

Qual categoria de produto apresenta o maior crescimento?

O armazenamento corporativo lidera com um CAGR de 8,08%, impulsionado por implantações de centros de dados de IA.

Como a política está impactando a fabricação local?

Os incentivos do PLI 2.0 e uma redução anual obrigatória de 5% nas importações de laptops estão levando os OEMs como HP, Lenovo e Foxconn a localizar linhas de montagem de alto valor agregado.

Qual região oferece as melhores perspectivas de crescimento?

O Leste da Índia registra o maior CAGR regional de 8,25%, apoiado por novos investimentos em centros de dados e fabricação de eletrônicos.

Página atualizada pela última vez em: