Tamanho e Participação do Mercado de Imagens Infravermelhas Não Refrigeradas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.21% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imagens Infravermelhas Não Refrigeradas por Mordor Intelligence

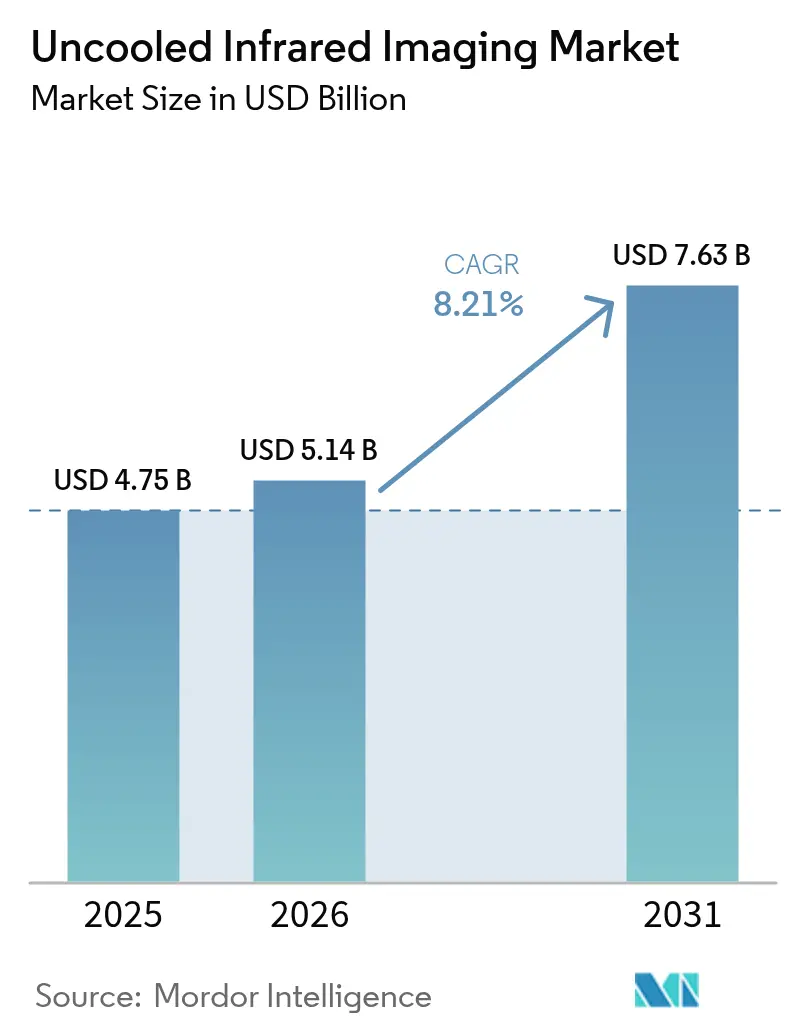

O tamanho do mercado de imagens infravermelhas não refrigeradas deve crescer de USD 4,75 bilhões em 2025 para USD 5,14 bilhões em 2026 e está previsto para atingir USD 7,63 bilhões até 2031, a um CAGR de 8,21% no período 2026-2031. O empacotamento em nível de wafer reduziu o passo de pixel para abaixo de 12 µm, permitindo que câmeras não refrigeradas se aproximem dos preços dos sensores visíveis em aplicações automotivas, de segurança e de inspeção industrial. O impulso regulatório — especialmente as normas propostas nos EUA que exigem detecção noturna de pedestres — coloca as imagens térmicas na lista de sensores de caminho crítico para os sistemas avançados de assistência ao condutor de próxima geração. A modernização da defesa e o reforço de infraestruturas continuam a financiar encomendas de alta margem, enquanto as integrações em smartphones sublinham a marcha em direção à ubiquidade no consumidor. A erosão de preços permanece uma faca de dois gumes: amplia a demanda endereçável, mas pressiona as margens brutas, forçando os fornecedores a investir em firmware de análise de borda e fabricação compatível com CMOS para se diferenciar.

Principais Conclusões do Relatório

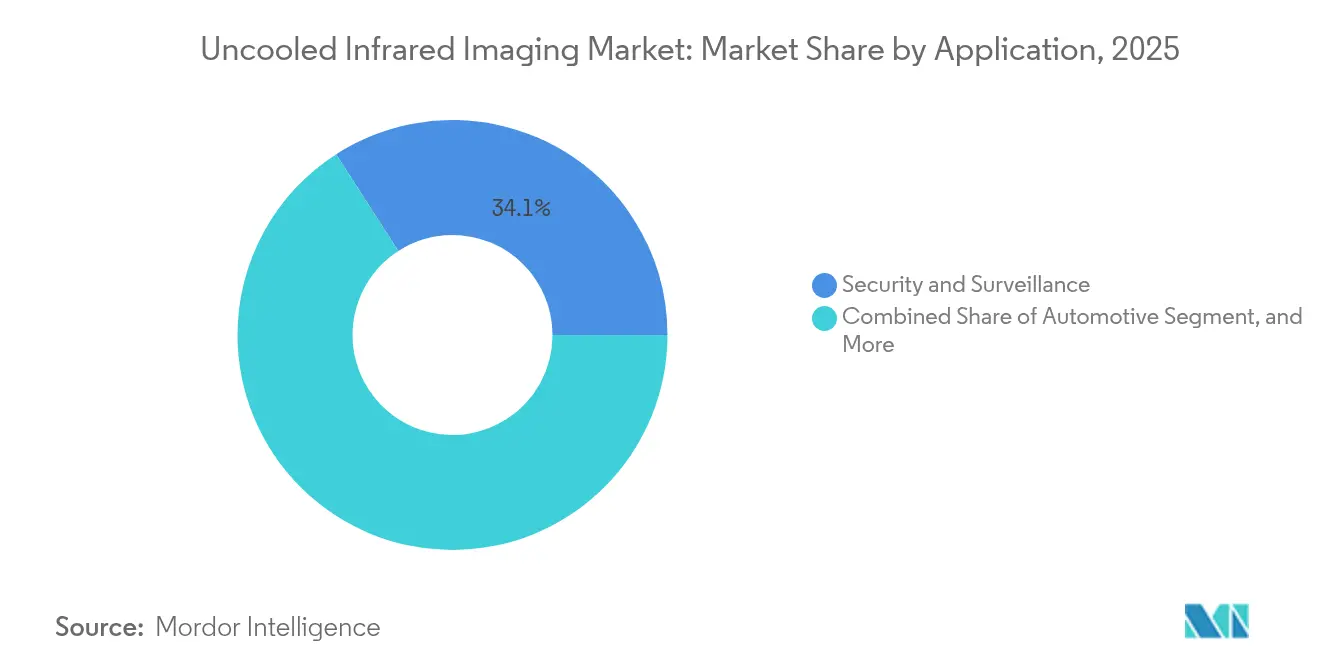

- Por aplicação, segurança e vigilância lideraram com 34,10% de participação de receita em 2025, enquanto o segmento automotivo está previsto para expandir a um CAGR de 10,05% até 2031.

- Por tecnologia de detector, os microbolômetros de óxido de vanádio capturaram 48,60% de participação em 2025, enquanto o silício amorfo deve crescer a um CAGR de 9,62% até 2031.

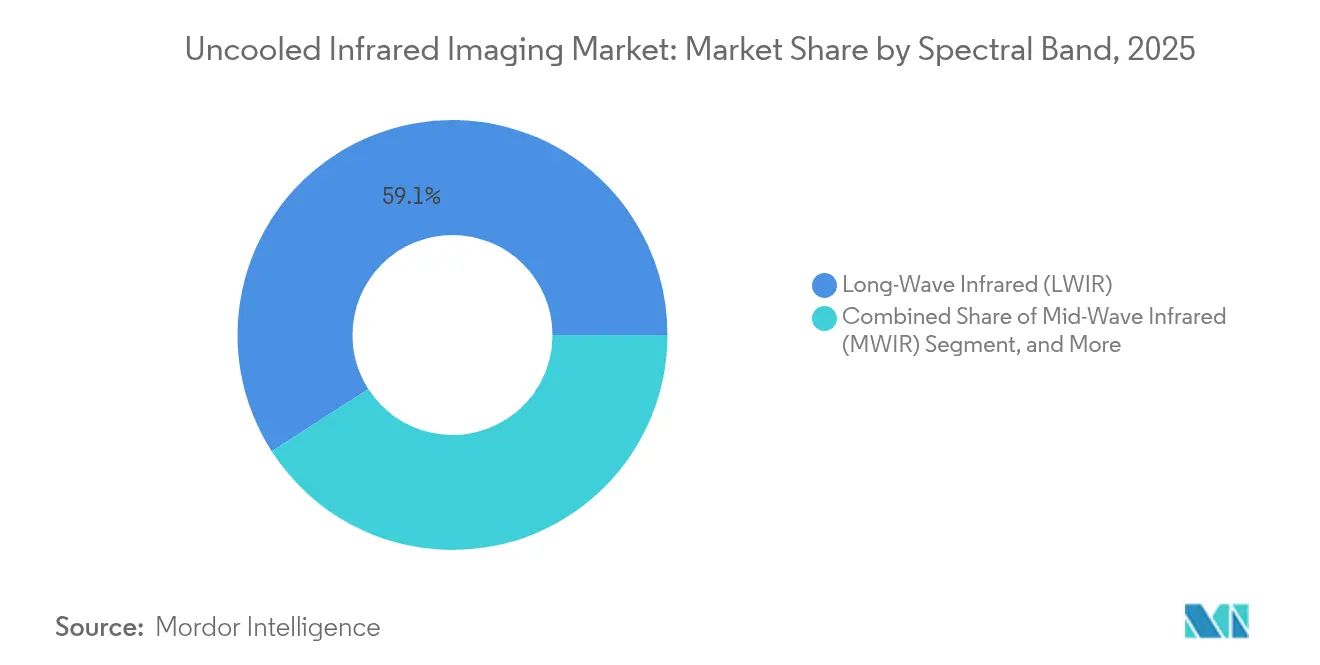

- Por banda espectral, o infravermelho de onda longa representou 59,10% da receita de 2025 e deve crescer a um CAGR de 9,51% até 2031.

- Por tipo de produto, as câmeras portáteis detinham 44,10% de participação em 2025, enquanto os módulos para smartphones devem registrar um CAGR de 10,18% até 2031.

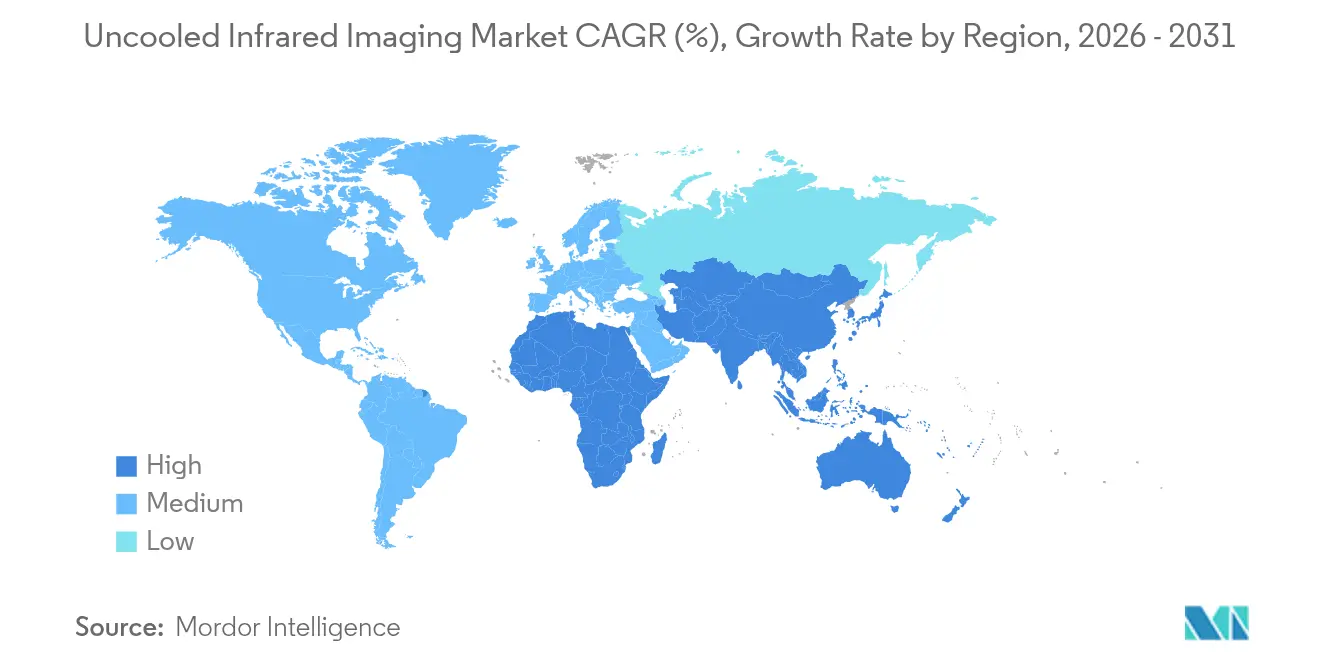

- Por geografia, a Ásia-Pacífico liderou com 41,10% de participação de receita em 2025 e está prevista para registrar um CAGR de 11,29% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Imagens Infravermelhas Não Refrigeradas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção Crescente em ADAS Automotivo e Sistemas de Visão Noturna | +1.8% | Global, com concentração inicial na América do Norte, Europa e China | Médio prazo (2 a 4 anos) |

| Demanda Crescente por Manutenção Preditiva e Inspeção Industrial | +1.2% | Global, mais forte nos centros de manufatura da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Aumento dos Gastos com Defesa e Segurança em Imagens Térmicas | +1.5% | Global, liderado pelos Estados Unidos, membros da OTAN, Índia e Oriente Médio | Longo prazo (≥ 4 anos) |

| Redução do Custo dos Sensores de Microbolômetro | +2.0% | Global, com benefícios de escala de manufatura na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Surgimento de Câmeras Térmicas Integradas a Smartphones | +0.8% | Global, adoção antecipada nos segmentos prosumer da América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Avanços no Empacotamento em Nível de Wafer Reduzindo o Passo de Pixel para Abaixo de 10 µm | +0.5% | Global, P&D concentrado na França, Estados Unidos e China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente em ADAS Automotivo e Sistemas de Visão Noturna

As normas pendentes da Administração Nacional de Segurança no Tráfego Rodoviário que exigem frenagem de emergência automática capaz de detectar pedestres à noite estão impulsionando as câmeras térmicas de opções de luxo para equipamentos de segurança convencionais.[1]Debbie Sniderman, "Valeo e Teledyne FLIR Anunciam Acordo e Primeiro Contrato de Imagens Térmicas para Sistemas de Segurança Automotiva", ASM International, asminternational.org Valeo e Teledyne FLIR asseguraram o primeiro contrato de Nível B de Integridade de Segurança Automotiva em 2024, validando a prontidão de produção para modelos de alto volume. O radar tem dificuldade em classificar objetos vivos em ambientes congestionados, o desempenho do lidar degrada com chuva e os sensores visíveis falham em baixa luminosidade; as imagens térmicas fecham essas lacunas a distâncias superiores a 100 m. Os analistas preveem volumes anuais de microbolômetros superiores a 16 milhões de unidades até 2030, em comparação com menos de 2 milhões em 2024, uma mudança de escala que impulsiona o mercado de imagens infravermelhas não refrigeradas em direção a custos de die abaixo de um dígito em dólares. A Magna já implantou mais de 1,2 milhão de sistemas térmicos em seu conjunto de assistência ao condutor, sinalizando a crescente confiança dos OEMs.

Demanda Crescente por Manutenção Preditiva e Inspeção Industrial

O tempo de inatividade não planejado em fábricas de semicondutores, plantas químicas e usinas de energia custa mais de USD 50.000 por hora, aguçando o argumento de negócios para inspeção térmica em tempo real. Câmeras portáteis não refrigeradas com preço abaixo de USD 5.000 permitem que técnicos escaneiem centenas de ativos por turno, sinalizando pontos quentes semanas antes de falhas emergirem. Módulos de inferência de borda integrados ao sensor realizam análise de rede convolucional no dispositivo, eliminando barreiras de latência e largura de banda. As linhas de montagem de baterias de veículos elétricos dependem de matrizes térmicas para detectar defeitos de empilhamento de células antes de eventos de fuga, protegendo lotes inteiros de produção. As auditorias de eficiência energética ISO 50001 estimulam ainda mais as compras à medida que os gestores de edifícios traduzem mapas de temperatura em prioridades de retrofit que reduzem os custos operacionais.

Aumento dos Gastos com Defesa e Segurança em Imagens Térmicas

O programa de modernização de USD 168,3 milhões do Exército dos EUA para veículos de reconhecimento Stryker exemplifica a migração da defesa de matrizes refrigeradas para não refrigeradas, onde tamanho, peso, energia e custo superam a sensibilidade extrema.[2]Editores, "Teledyne FLIR Defense Recebe Contrato IDIQ de USD 168 Milhões", Photonics Media, photonics.com Os compromissos da OTAN de gastar 2% do PIB sustentam encomendas constantes para miras portáteis por soldados, sensores contra drones e sistemas de perímetro. A regra de 60% de conteúdo doméstico da Índia está desviando a demanda das empresas europeias em direção a joint ventures locais, enquanto os estados do Golfo implantam câmeras de montagem fixa aprimoradas por IA ao longo de dutos e fronteiras. As soluções não refrigeradas, com aproximadamente um quinto do custo do ciclo de vida dos sistemas de onda média refrigerados, agora dominam as aquisições em massa fora das óticas de precisão para franco-atiradores de longo alcance, ampliando a presença do mercado de imagens infravermelhas não refrigeradas em funções de combate e vigilância.

Redução do Custo dos Sensores de Microbolômetro

As técnicas em nível de wafer do CEA-LETI reduziram o passo de pixel para 12 µm, e as fundições asiáticas operam linhas CMOS de sinal misto que produzem dies visíveis e infravermelhos lado a lado, reduzindo o capex por wafer. Cruzar o limite do módulo abaixo de USD 100 desbloqueia o volume dos fornecedores tier-one automotivos, um marco que os executivos da Lynred sinalizaram como fundamental em 2024. Os fornecedores chineses verticalmente integrados comprimem os prazos de entrega de detector para câmera para oito semanas e apresentam preços até 40% mais baixos do que os concorrentes ocidentais em sistemas de perímetro, expandindo o mercado de imagens infravermelhas não refrigeradas para escolas, armazéns e dispositivos de casa inteligente. Os rendimentos crescentes, agora acima de 95%, alimentam um ciclo virtuoso de custos, abrindo caminho para sensores de ocupação e monitores de gado que demandam dies de detector abaixo de USD 20.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Limitações de Desempenho em Comparação com Detectores Infravermelhos Refrigerados | -0.4% | Global, mais agudo em aplicações de defesa e científicas | Longo prazo (≥ 4 anos) |

| Regulamentações de Controle de Exportação em Componentes Infravermelhos | -0.6% | Global, aplicado pelos Estados Unidos (ITAR), União Europeia (uso duplo) e signatários do Arranjo de Wassenaar | Médio prazo (2 a 4 anos) |

| Sensibilidade a Preços em Aplicações de Consumo no Mercado de Massa | -0.3% | Global, mais forte nos mercados sensíveis a preços da Ásia-Pacífico e da América Latina | Curto prazo (≤ 2 anos) |

| Restrições no Fornecimento de Germânio com Impacto nas Óticas Infravermelhas | -0.2% | Global, fornecimento concentrado na China, Bélgica e Estados Unidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Limitações de Desempenho em Comparação com Detectores Infravermelhos Refrigerados

As diferenças de temperatura equivalentes ao ruído de 50–100 mK limitam a vigilância de longo alcance, munições de precisão e espectroscopia de pesquisa — domínios que ainda especificam matrizes de onda média refrigeradas capazes de desempenho abaixo de 20 mK. As taxas de quadros não refrigeradas atingem cerca de 60 Hz devido às constantes de tempo térmico, bem abaixo das velocidades em quilohertz necessárias para imagens balísticas. Os sistemas de precisão militar para franco-atiradores e diagnósticos de turbinas, portanto, mantêm a tecnologia refrigerada em contrato, limitando o teto de penetração não refrigerada apesar de seus benefícios de custo e energia.

Regulamentações de Controle de Exportação em Componentes Infravermelhos

Os Regulamentos Internacionais de Tráfego de Armas tratam os microbolômetros acima de 640 × 480 como artigos de defesa, forçando os fornecedores a manter linhas de produtos duplas e a navegar por ciclos de licenciamento prolongados. O Arranjo de Wassenaar espelha esses limites, enquanto o requisito de licença de exportação de germânio da China em 2024 pressiona os fabricantes ocidentais de lentes que obtêm 60% do fornecimento refinado de fundições chinesas. Os custos de conformidade e o acesso assimétrico fragmentam as cadeias de suprimentos globais, desacelerando o ritmo em que o mercado de imagens infravermelhas não refrigeradas pode escalar módulos de alta definição para clientes civis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Automotivo Avança com Vento Regulatório a Favor

Segurança e vigilância reteve 34,10% da receita de 2025, impulsionada por sistemas de perímetro que reduzem os falsos alarmes causados por sombras e faróis. Em contraste, as aplicações automotivas, embora menores, estão previstas para crescer a 10,05% até 2031, o ritmo mais rápido entre todos os usos finais, impulsionado pelas normas de frenagem propostas nos EUA que exigem detecção noturna de pedestres, ciclistas e animais de grande porte. Essa regulamentação ancora a oportunidade de tamanho do mercado de imagens infravermelhas não refrigeradas dentro de plataformas de veículos de produção em massa, avançando além das marcas premium.

A manutenção industrial se beneficia de varreduras térmicas de quadros de distribuição e máquinas rotativas, enquanto a eletrônica de consumo se expande por meio de núcleos para smartphones abaixo de USD 200 que borram as fronteiras entre uso profissional e prosumer. Os segmentos de mapeamento e levantamento acoplam câmeras não refrigeradas a drones para saúde de cultivos e inspeção de linhas de energia, mas permanecem de nicho. A demanda de triagem de febre em saúde se normalizou após a pandemia, deixando uma base estável em hospitais e centros de transporte.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tecnologia de Detector: Silício Amorfo Aproveita a Compatibilidade com CMOS

Os projetos de óxido de vanádio capturaram 48,60% da receita em 2025, legado do financiamento da defesa que aprimorou a sensibilidade, mas o silício amorfo está subindo a um CAGR de 9,62% à medida que as fábricas aproveitam as ferramentas CMOS padrão. A afinidade de processo do silício amorfo reduz drasticamente os custos por die e simplifica a integração monolítica com circuitos de leitura, fundamental para as economias de escala automotivas. A participação do mercado de imagens infravermelhas não refrigeradas para óxido de vanádio pode se deteriorar à medida que os volumes de automóveis superam a demanda da defesa, inclinando o investimento de capital para linhas de silício.

Matrizes de termopilha e piroelétrica detêm frações de um único dígito baixo para detecção de movimento, onde a resolução é secundária. Os protótipos emergentes de pontos quânticos prometem cobertura de onda curta à temperatura ambiente, mas os obstáculos de manufaturabilidade os mantêm nos laboratórios. A aquisição da New Imaging Technologies pela Lynred em outubro de 2024 destaca os movimentos dos fornecedores para se protegerem com ativos de onda curta à medida que os nichos de onda longa amadurecem.

Por Banda Espectral: Infravermelho de Onda Longa Permanece como Pilar Principal

Os sensores de onda longa representaram 59,10% da receita de 2025 e avançarão a um CAGR de 9,51% até 2031, espelhando a trajetória geral do mercado de imagens infravermelhas não refrigeradas. Objetos próximos à temperatura ambiente emitem energia de pico na faixa de 8–14 µm, permitindo detecção passiva sem resfriamento criogênico. As matrizes de onda média, embora mais sensíveis, necessitam de resfriamento ativo e, portanto, servem a miras de precisão e laboratórios científicos dispostos a pagar pela resolução em milikelvin.

As matrizes de onda curta, historicamente de InGaAs refrigerado, podem abrir novos horizontes se os dispositivos de pontos quânticos amadurecerem, mas o volume permanece limitado. O infravermelho distante desempenha um papel marginal devido à absorção atmosférica além de 14 µm. Estruturas regulatórias como a Diretiva de Desempenho Energético de Edifícios da União Europeia consolidam os dispositivos de onda longa como ferramentas padrão para auditorias térmicas obrigatórias, sustentando o volume e reforçando a dominância do tamanho do mercado de imagens infravermelhas não refrigeradas dentro dessa banda.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tipo de Produto: Módulos para Smartphones Desafiam as Câmeras Portáteis

As câmeras portáteis retiveram 44,10% de participação de receita em 2025 graças aos designs robustizados para eletricistas, bombeiros e forças de segurança. No entanto, os módulos para smartphones estão previstos para um CAGR de 10,18%, o mais rápido entre os tipos de produtos, à medida que núcleos abaixo de USD 200 são integrados a telefones de nível médio, transformando o celular de cada contratante em um scanner térmico. Essa mudança amplia o mercado de imagens infravermelhas não refrigeradas para além dos orçamentos industriais e em direção aos canais de consumo.

As unidades de montagem fixa suportam análise de tráfego e perímetro, enquanto as plataformas pan-tilt-zoom protegem fronteiras e infraestruturas críticas a preços premium. Os sensores montados em veículos situam-se na interseção entre ADAS automotivo e torretas militares; os volumes aumentarão quando a clareza regulatória chegar, mas as remessas atuais ficam atrás das categorias portáteis e de montagem fixa.

Análise Geográfica

A Ásia-Pacífico gerou 41,10% da receita de 2025 e está projetada para registrar um CAGR de 11,29% até 2031, bem acima da média do mercado de imagens infravermelhas não refrigeradas, à medida que os fornecedores chineses integram crescimento de detectores, processamento de wafer e montagem de câmeras sob o mesmo teto. A integração vertical reduz os prazos de entrega para oito semanas e supera as cotações ocidentais em até 40%, conquistando licitações de perímetro e industriais em todo o Sudeste Asiático. A cláusula de 60% de conteúdo local da Índia redireciona encomendas de defesa para joint ventures, catalisando o investimento doméstico em fábricas e ampliando a resiliência da cadeia de suprimentos.

A América do Norte contribuiu com aproximadamente 29,80% da receita de 2025. Programas de defesa como as modernizações do Stryker NBCRV, miras portáteis por soldados e cargas úteis contra drones continuam a ancorar a demanda, enquanto os pilotos automotivos avançam à frente dos mandatos de freio com visão noturna. O crescimento, no entanto, fica atrás da Ásia enquanto a adoção comercial aguarda o texto regulatório final. A Europa assegurou cerca de 15,20% da receita, impulsionada pelo compromisso de defesa de 2% do PIB da OTAN e pelos mandatos de auditoria de edifícios da União Europeia. A fragmentação das aquisições e os rígidos controles de exportação moderam o crescimento apesar de uma P&D de classe mundial.

O Oriente Médio e a África combinaram cerca de 8,10% da receita de 2025, liderados por projetos de infraestrutura do Golfo que implantam câmeras térmicas habilitadas por IA ao longo de dutos e aeroportos. O risco político e a volatilidade cambial moderam as previsões de vários anos, mas a proteção de infraestruturas críticas sustenta os gastos de base. A participação de 5,80% da América do Sul deriva de casos de uso em mineração, utilidades e monitoramento de incêndios florestais no Brasil e no Chile; tarifas de importação e incentivos limitados restringem a adoção mais ampla, embora os projetos regionais de transição energética possam desbloquear demanda incremental.

Panorama regulatório

Os controles de exportação e os requisitos de conformidade continuam a moldar o acesso ao mercado para câmeras e módulos de infravermelho não resfriado de maior desempenho. Nos Estados Unidos, as Export Administration Regulations (EAR) abrangem câmeras de imagem térmica sob categorias como ECCN 6A003, e o licenciamento é baseado no destino, com requisitos de comunicação previstos na 15 CFR 743.3 para determinadas exportações de câmeras de imagem térmica. Para fornecedores de OEM e módulos que enviam produtos globalmente, essas obrigações podem aumentar o prazo de entrega e o custo administrativo, e a atividade de fiscalização permanece uma restrição paralela. Uma ordem final do Bureau of Industry and Security (BIS) de fevereiro de 2026 envolvendo a Teledyne FLIR, relacionada a questões históricas de conformidade com controle de exportação anteriores à aquisição de 2021, destaca a necessidade de triagem, classificação e manutenção de registros em linhas de produtos adquiridas e SKUs legados.

Na Europa, os controles de exportação para itens de uso duplo são regidos pelo Regulamento (UE) 2021/821, com a conformidade também interagindo com restrições nacionais para usos finais específicos, como a visão noturna montada em armas. Em termos de conformidade de produtos, a Diretiva RoHS 2011/65/UE da UE continua a influenciar as escolhas de materiais para sensores, eletrônicos e ópticas. A Comissão Europeia divulgou uma proposta de emenda em julho de 2026 abordando isenções relacionadas ao chumbo e ao cádmio em materiais ópticos, o que pode influenciar as decisões de fornecimento de ópticas de infravermelho e os prazos de qualificação. Decisões alfandegárias e de classificação comercial, incluindo determinações da U.S. Customs and Border Protection para componentes de IV importados, também afetam o tratamento tarifário e podem influenciar as estratégias de aquisição de lentes, módulos e câmeras acabadas.

Análise da cadeia de valor

A cadeia de valor começa com materiais e componentes upstream, incluindo insumos de ópticas de infravermelho (como germânio e vidros calcogenetos alternativos), wafers de microbolômetros, ROICs e consumíveis de embalagem. A fabricação midstream abrange a fabricação de detectores (microbolômetros de óxido de vanádio ou silício amorfo), embalagem e teste em nível de wafer, fabricação e revestimento de lentes, e depois a montagem de módulos e câmeras com software de calibração e processamento embarcado. Os canais downstream incluem grandes empresas de defesa e integradores (sistemas veiculares e para soldados), marcas e distribuidores de ferramentas industriais para inspeção portátil, OEMs de segurança e vigilância para plataformas fixas e PTZ, e canais de eletrônicos de consumo para núcleos e acessórios de smartphones.

Os principais gargalos e alavancas de custo estão no fornecimento de ópticas e na capacidade de fabricação em grande volume. Os controles de exportação de germânio introduzidos em 2023 contribuíram para movimentos acentuados nos preços dos lingotes no ano seguinte, o que incentivou mais projetos a adotarem ópticas de vidro calcogeneto. Essas escolhas de ópticas exigem um controle de processo mais rigoroso durante a moldagem ou o torneamento com diamante e podem transferir as responsabilidades de gestão de rendimento para a camada de integração. A escala também depende cada vez mais de configurações verticalmente integradas, especialmente na Ásia-Pacífico, onde a integração de detector a câmera reduz os prazos de entrega e sustenta preços mais agressivos. Paralelamente, programas como os tópicos do SBIR do Exército dos EUA voltados ao aprimoramento de componentes de sensores térmicos não resfriados mantiveram a ênfase em interfaces padronizadas e prontidão de teste/verificação, o que pode encurtar os ciclos de qualificação e reduzir o atrito de integração em implantações de defesa e de uso duplo.

Cenário Competitivo

Concentração moderada define o setor: Teledyne FLIR, BAE Systems, L3Harris, Lynred e quatro grandes fabricantes chineses enviaram cerca de 62% das unidades globais em 2024. A comoditização dos pacotes em nível de wafer aperta as margens, levando à diferenciação por meio de firmware de análise de borda, classificação de objetos assistida por IA e fusão multiespectral. A aquisição da New Imaging Technologies pela Lynred em outubro de 2024 assegura silício de onda curta a 8 µm de passo de pixel, permitindo que a empresa ofereça portfólios de fornecedor único que abrangem as bandas de 1–14 µm como proteção contra a erosão de preços de onda longa.[3]Semiconductor Today Staff, "Lynred Adquire Provedor de Imagens SWIR New Imaging Technologies", Semiconductor Today, semiconductor-today.com

O setor automotivo está moldando o próximo campo de batalha. Valeo e Teledyne FLIR obtiveram o primeiro prêmio de câmera térmica ASIL-B no final de 2024, sinalizando a intenção dos OEMs de tratar o térmico como uma modalidade central de ADAS, não como um pacote opcional. Os integradores chineses alavancam o fornecimento doméstico de germânio e as regras de exportação mais flexíveis para contornar os gargalos do ITAR, conquistando contratos sensíveis ao custo na Ásia, na África e na América Latina. As start-ups que visam matrizes de pontos quânticos coloidais pregam sensibilidade de onda curta sem resfriamento, mas devem comprovar a estabilidade de rendimento na escala de wafer de 300 mm.

Os movimentos estratégicos giram cada vez mais em torno do jogo de ecossistema. Os fabricantes de módulos oferecem firmware compatível com OPC UA para plataformas de Indústria 4.0, enquanto os fornecedores de drones agrupam cargas úteis térmicas com software de análise de cultivos por IA para capturar receita de serviços a jusante. As carteiras de patentes permanecem ativas, mas o licenciamento cruzado espalha os designs rapidamente, permitindo que players de segundo nível se aglomerem nos segmentos de resolução baixa a média do mercado de imagens infravermelhas não refrigeradas.

Líderes do Setor de Imagens Infravermelhas Não Refrigeradas

Teledyne FLIR LLC

Xenics NV

Cantronic Systems Inc.

BAE Systems plc

VIGO System S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco de curto prazo está se concentrando em módulos não resfriados de alta resolução e pixel pequeno, fabricáveis, que atendam aos requisitos de origem de aquisição e, ao mesmo tempo, se encaixem nas restrições de SWaP automotivas e de drones. A evidência dessa mudança aparece em um conjunto de lançamentos de 2026 relacionados a passos de pixel e resoluções mais altas, incluindo a Lynred, que apresentou a família YOCTO (começando com um sensor de formato 1024) em janeiro de 2026, a SCD, que anunciou a família Robin de detectores LWIR não resfriados VGA de 12 micrômetros em abril de 2026, e a Teledyne FLIR OEM, que lançou o módulo Boson SX8 SXGA LWIR de 8 micrômetros, compatível com a NDAA, com o software Prism embarcado, em junho de 2026. Esses lançamentos sugerem investimento contínuo em combinar o desempenho dos sensores com camadas de embalagem e software que reduzem o tempo de integração para fabricantes de nível 1 e integradores de sistemas.

Uma segunda oportunidade está nas abordagens de embalagem e montagem que reduzem a dependência de fluxos de trabalho especializados de sala limpa, especialmente para monitoramento industrial de alto volume, nós de segurança e módulos próximos ao consumidor. A Raytron destacou abordagens de embalagem em nível de wafer para detectores de 8 micrômetros e conceitos de módulos compatíveis com tecnologia de montagem em superfície em anúncios de 2025-2026, o que se alinha ao impulso mais amplo em direção à embalagem em nível de wafer e à compatibilidade com montagem eletrônica. Ao mesmo tempo, restrições regulatórias e de aquisição estão influenciando a estratégia de comercialização, com variantes compatíveis com a NDAA e estratégias de SKU sensíveis ao controle de exportação abrindo espaço para fornecedores capazes de oferecer rastreabilidade, fornecimento em conformidade e linhas de produtos duplas sem atrasar a entrega. Aplicações que se beneficiam de análises embarcadas, incluindo vigilância perimetral e manutenção preditiva industrial, também favorecem a diferenciação por meio de firmware, inferência no dispositivo e interfaces padronizadas que se conectam a plataformas da Indústria 4.0.

Desenvolvimentos recentes do setor

- Julho de 2026: a Teledyne FLIR Defense fez parceria com a STORM na Eurosatory 2026 para integrar o sistema de reconhecimento veicular Black Recon com o Rapid Adapt and Deploy System (RADS). O foco da integração apoia a implantação modular em mais plataformas veiculares e alinha cargas úteis de imagem não resfriada com conceitos de implantação de arquitetura aberta usados em aquisições de defesa.

- Novembro de 2025: a Exosens lançou a Hyper-Cam Airborne Nano, uma solução de imagem hiperespectral de infravermelho de onda longa não resfriada, projetada para aplicações em UAVs e aeronaves. A introdução estende a detecção não resfriada da imagem térmica convencional para fluxos de trabalho hiperespectrais, permitindo casos de uso de detecção e identificação mais ricos em cargas úteis de inspeção remota e vigilância.

- Outubro de 2024: a Lynred adquiriu a New Imaging Technologies, agregando ativos de imagem de onda curta e ampliando a capacidade interna para oferecer um portfólio mais amplo de comprimentos de onda. A medida fortaleceu a capacidade da Lynred de oferecer soluções multibanda ao lado de seu foco em LWIR não resfriado, apoiando clientes que desejam menos transferências entre fornecedores em diferentes modalidades de imagem.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Para esta metodologia, o mercado de imagem infravermelha não resfriada inclui a receita de produtos de imagem infravermelha que operam sem resfriamento criogênico, abrangendo os módulos de detector e câmera usados para converter assinaturas de calor em imagens para usuários finais.

Exclusões de escopo: sistemas de imagem infravermelha resfriados e equipamentos de resfriamento criogênico são excluídos, assim como ópticas puramente analógicas e sensores de temperatura básicos que não produzem uma imagem infravermelha.

Visão geral da segmentação

- Por Aplicação

- Automotivo

- Militar e Defesa

- Industrial e Manufatura

- Segurança e Vigilância

- Eletrônica de Consumo

- Mapeamento e Levantamento

- Saúde

- Por Tecnologia de Detector

- Microbolômetros de Óxido de Vanádio

- Microbolômetros de Silício Amorfo

- Matrizes de Termopilha

- Matrizes Piroelétrica

- Outros Detectores Não Refrigerados

- Por Banda Espectral

- Infravermelho de Onda Longa (LWIR)

- Infravermelho de Onda Média (MWIR)

- Infravermelho de Onda Curta (SWIR)

- Infravermelho Distante (FIR)

- Por Tipo de Produto

- Câmeras Portáteis

- Câmeras de Montagem Fixa

- Câmeras Pan-Tilt-Zoom

- Sensores Montados em Veículos

- Módulos para Smartphones

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Quênia

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para definir os limites do mercado e ancorar sinais do lado da demanda que pudessem ser verificados de forma independente. Baseamo-nos em fontes públicas, como documentos orçamentários do Departamento de Defesa dos EUA, dados de eficiência e edificações do Departamento de Energia dos EUA, séries de atividade industrial do U.S. Bureau of Labor Statistics, estatísticas comerciais da U.S. International Trade Commission e do UN Comtrade, e normas e referências de teste publicadas por órgãos como ISO e IEC.

Do lado da oferta, revisamos relatórios anuais de empresas, apresentações a investidores, catálogos de produtos e transcrições de teleconferências de resultados para entender o mix de remessas, as faixas de preços e os lançamentos de novos produtos. Bases de dados de patentes também foram usadas para acompanhar a direção da inovação em materiais e embalagens de microbolômetros, o que ajudou a validar as curvas de adoção. Um conjunto limitado de bases de dados pagas foi usado apenas para dados financeiros de empresas e verificação de notícias, e essas informações foram então cruzadas com divulgações publicamente disponíveis. As fontes documentais listadas acima são ilustrativas, e documentos e referências públicas adicionais foram usados para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

As entrevistas e pesquisas primárias se concentraram em validar o que é comprado, por quem e em quais faixas de preço típicas nas principais regiões e cenários de uso final. Conversamos com uma combinação de participantes do ecossistema de câmeras e módulos, integradores de sistemas, distribuidores e líderes de aquisições ou operações em inspeção industrial, segurança, sensoriamento automotivo e programas relacionados à defesa, e então reconciliamos as diferenças entre os pontos de vista.

Como a adoção varia por geografia, o trabalho de campo foi equilibrado entre APAC, EMEA e Américas, para que o modelo pudesse refletir diferentes ciclos de aquisição, regulamentação e intensidade de integração.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | Executivos de alta gestão (CXOs): 20% | APAC: 47% |

| Nível médio: 47% | Líderes funcionais/de unidade: 25% | EMEA: 34% |

| Empresas menores: 21% | Gerentes: 55% | Américas: 19% |

Dimensionamento e Previsão de Mercado

O modelo de dimensionamento começa com uma construção top-down, na qual os grupos de demanda em nível de aplicação são reconstruídos usando taxas de adoção e intensidade de dispositivos, e depois convertidos em valor usando os preços de venda típicos observados no mercado. Para a imagem infravermelha não resfriada, os principais insumos incluíram o crescimento da base instalada de câmeras de segurança e inspeção industrial, tendências de adoção de ADAS automotivo e sensoriamento de cabine, o momento das aquisições de defesa e segurança pública, a mudança de mix em direção a módulos menores (incluindo acessórios para smartphones) e a movimentação do preço médio de venda por classe de desempenho e fator de forma.

Depois disso, verificações seletivas bottom-up foram usadas para manter os totais realistas, incluindo consolidações amostrais de fornecedores e canais, estimativas de volume de unidades para tipos comuns de câmeras e verificações de sanidade de PMV x unidades em alguns casos de uso de alto volume. Quando os dados de produto ou regionais eram escassos, as lacunas foram tratadas usando indicadores substitutos, como tendências de importação de dispositivos de imagem, contagens de programas publicados e divisões de mix confirmadas por especialistas que pudessem ser rastreadas a comportamentos de mercado observáveis.

Para a previsão, a análise de cenários foi usada em torno de um caminho principal, já que a demanda pode mudar rapidamente com orçamentos de defesa, conquistas de projetos automotivos e atualizações de segurança predial. As premissas prospectivas foram testadas em entrevistas e, em seguida, aplicadas de forma consistente entre regiões e aplicações para evitar a superestimação de picos de curto prazo.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo foram validados por meio de múltiplos pontos de verificação, para que saltos incomuns pudessem ser explicados antes da finalização. Comparamos os totais com sinais independentes, como padrões de gastos com aquisições, tendências de valor comercial e o ritmo esperado de miniaturização de módulos e erosão de preços, e depois revisamos qualquer variação que não se alinhasse a esses indicadores.

Antes da aprovação final, o trabalho foi revisado em etapas, incluindo verificações cruzadas internas entre mercados relacionados de imagem infravermelha e térmica, além de contatos de acompanhamento quando as premissas entravam em conflito entre fontes. O relatório é atualizado anualmente, com atualizações intermediárias quando ocorrem eventos materiais que possam alterar a demanda ou os preços. Imediatamente antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual, apoiada pelas informações mais recentes disponíveis.

Tamanho do Mercado de Imagem Infravermelha Não Resfriada da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os valores de mercado publicados para imagem infravermelha não resfriada frequentemente diferem porque o conjunto de produtos incluído, o ano-base selecionado e a forma como os preços são normalizados não são consistentes entre os publicadores. As diferenças também aparecem quando alguns estudos misturam sistemas resfriados e não resfriados, ou quando dependem de um único sinal de uso final que não se traduz de forma clara entre regiões.

A tabela de referência mostra uma dispersão nos valores relatados e, no modelo da Mordor Intelligence, o valor de 2026 está vinculado exclusivamente à imagem não resfriada em aplicações e tipos de produtos definidos, em vez de misturar sistemas de infravermelho resfriado ou categorias de sensoriamento adjacentes que não produzem uma imagem infravermelha.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 5,14 bilhões de USD (2026) | |

| Editora de Pesquisa Setorial A | 5,80 bilhões de USD (2024) | Utiliza um ano-base anterior e uma definição mais ampla e agrupada, na qual a receita de sensoriamento térmico adjacente e de componentes pode ser incorporada ao total, e a lógica de progressão de preços não está claramente vinculada ao mix de fatores de forma. |

| Editora de Acompanhamento de Mercado B | 4,10 bilhões de USD (2024) | Utiliza um enquadramento mais restrito, focado apenas em equipamentos, e uma apresentação de ano-base diferente, o que pode subestimar a demanda em nível de módulo e o valor de integração de sistemas capturado em muitas decisões de compra reais. |

Em conjunto, o principal motivo das lacunas não é o cálculo em si, mas os limites de insumos, especialmente o que é contabilizado como receita de imagem e como o ano-base é definido. Ao vincular os totais a fatores de adoção observáveis, faixas práticas de PMV e premissas de mix verificadas cruzadamente, a estimativa permanece rastreável a etapas claras que podem ser repetidas e revisadas à medida que novas informações surgem.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de imagens infravermelhas não refrigeradas em 2026?

O tamanho do mercado de imagens infravermelhas não refrigeradas é de USD 5,14 bilhões em 2026.

Qual é a taxa de crescimento esperada para imagens infravermelhas não refrigeradas até 2031?

O mercado está projetado para registrar um CAGR de 8,21%, atingindo USD 7,63 bilhões até 2031.

Qual aplicação está crescendo mais rapidamente?

O automotivo, impulsionado pelos iminentes mandatos de frenagem com visão noturna nos EUA, está previsto a um CAGR de 10,05% até 2031.

Por que os sensores de infravermelho de onda longa são dominantes?

Eles operam à temperatura ambiente dentro da janela atmosférica de 8–14 µm, eliminando a necessidade de resfriamento e reduzindo o custo do sistema.

Qual região lidera em receita e crescimento?

A Ásia-Pacífico lidera com 41,10% da receita de 2025 e um CAGR previsto de 11,29% à medida que os fornecedores chineses verticalmente integrados ampliam a produção.

Quão concentrado é o poder dos fornecedores?

Os cinco principais fornecedores detêm cerca de 62% das remessas unitárias, indicando concentração moderada com crescente concorrência de novos entrantes.

Página atualizada pela última vez em: