Tamanho e Participação do Mercado de Radioterapia Intraoperatória

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

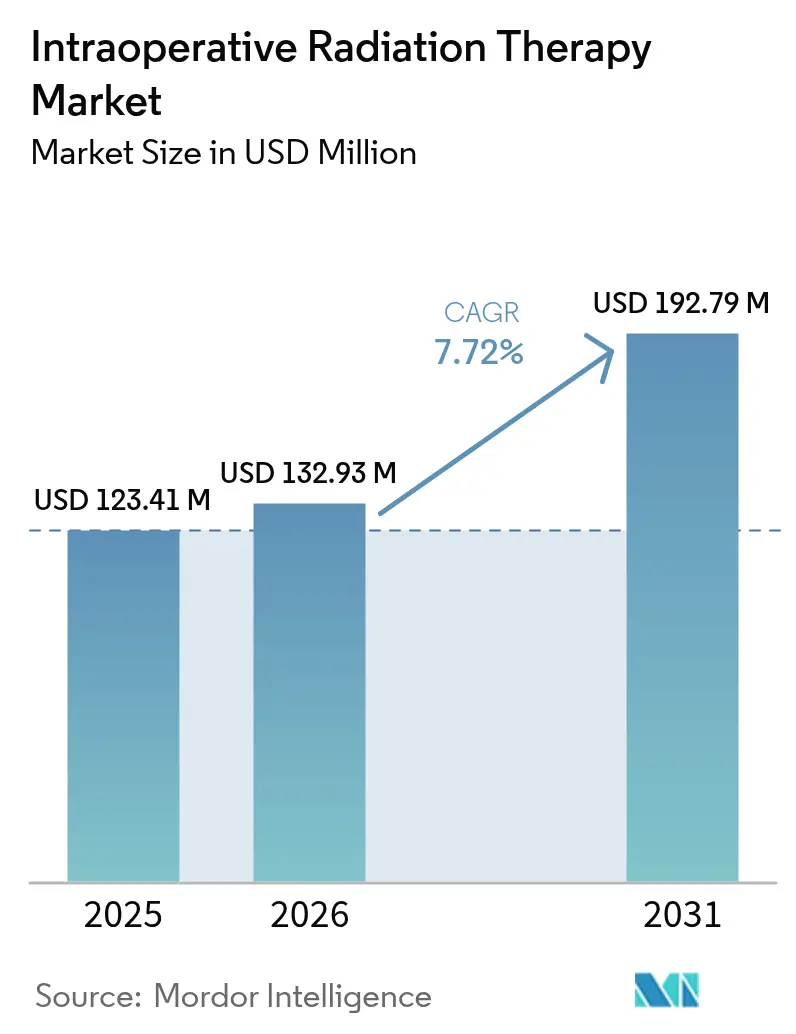

| Tamanho do Mercado (2026) | 132.93 Milhões de dólares |

| Tamanho do Mercado (2031) | 192.79 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Radioterapia Intraoperatória por Mordor Intelligence

O tamanho do mercado de radioterapia intraoperatória em 2026 é estimado em USD 132,93 milhões, crescendo a partir do valor de 2025 de USD 123,41 milhões com projeções para 2031 mostrando USD 192,79 milhões, crescendo a um CAGR de 7,72% no período de 2026-2031. O crescimento reflete a demanda hospitalar por opções de radiação em sessão única que liberam a capacidade dos aceleradores lineares, encurtam os percursos de atendimento e se alinham com os incentivos de pagamento agrupado. Os aceleradores de elétrons móveis miniaturizados agora se encaixam em salas cirúrgicas padrão, eliminando reformas de bunkers dispendiosas e expandindo os locais de serviço endereçáveis. Evidências iniciais de taxas equivalentes de controle local no câncer de mama, combinadas com precisão crescente de imagem guiada para procedimentos neurocirúrgicos e gastrintestinais, sustentam a confiança clínica. A consolidação de fornecedores em torno de plataformas oncológicas de pilha completa, aliada a modelos de receita orientados a serviços, aprimora o suporte à implementação e reduz o risco de propriedade para prestadores de médio porte.

Principais Conclusões do Relatório

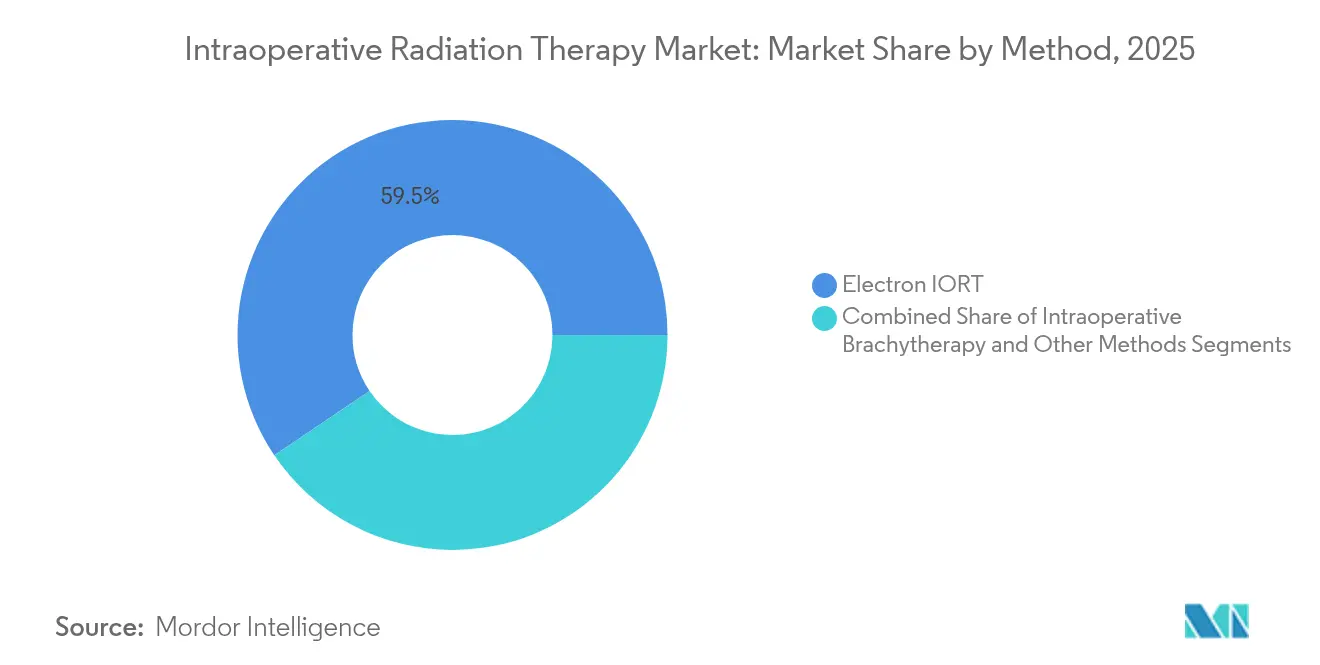

- Por método, a IORT por elétrons capturou 59,45% da participação do mercado de radioterapia intraoperatória em 2025.

- Por tipo de produto, sistemas e aceleradores responderam por 66,60% do tamanho do mercado de radioterapia intraoperatória em 2025.

- Por aplicação, o câncer de mama deteve uma participação de 45,12% do tamanho do mercado de radioterapia intraoperatória em 2025, enquanto os tratamentos de tumor cerebral avançam a um CAGR de 8,37% até 2031.

- Por usuário final, os hospitais mantiveram 68,75% de participação do tamanho do mercado de radioterapia intraoperatória em 2025; as clínicas especializadas registraram o maior CAGR projetado de 8,49% até 2031.

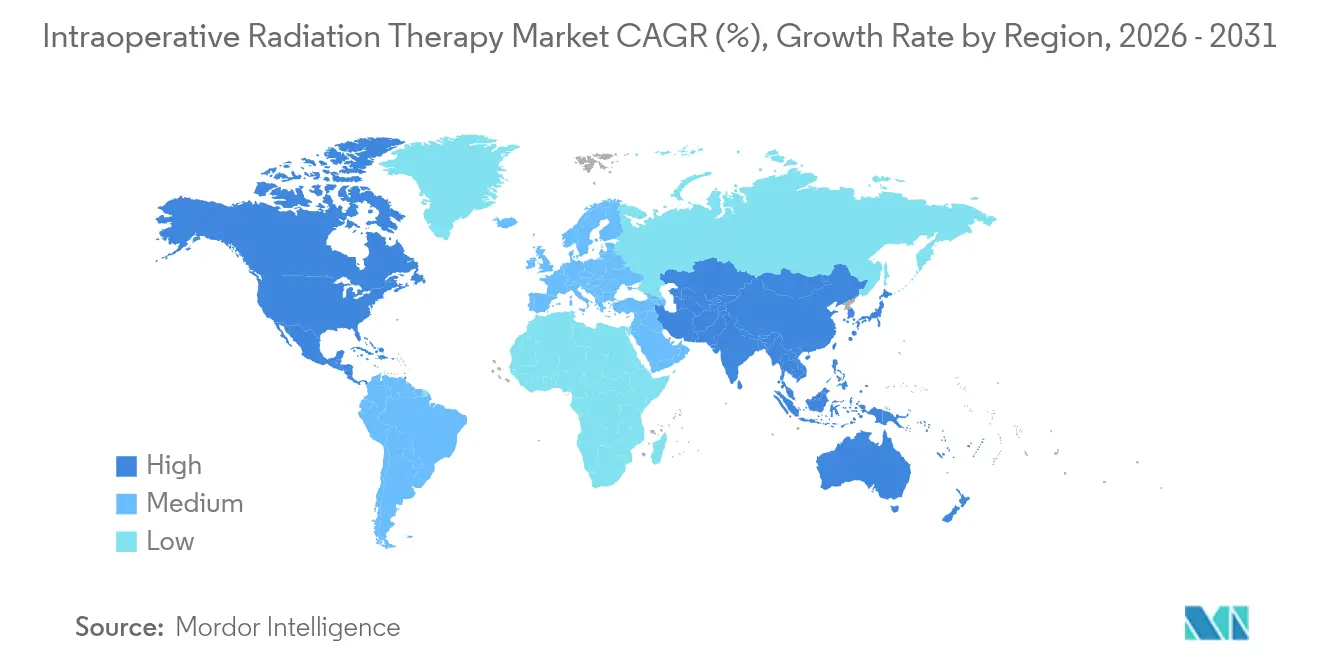

- Por Geografia, a América do Norte controlou 42,10% da participação do mercado de radioterapia intraoperatória em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Radioterapia Intraoperatória

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência global do câncer | +2.1% | Global, maior impacto na Ásia-Pacífico e mercados emergentes | Longo prazo (≥ 4 anos) |

| Avanços nas tecnologias de terapia oncológica | +1.8% | América do Norte e UE liderando, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Vantagens da IORT em relação aos cursos prolongados de radioterapia de feixe externo | +1.5% | Global, particularmente em mercados de cuidados baseados em valor | Médio prazo (2-4 anos) |

| Modelos de pagamento agrupado ambulatorial incentivando a IORT de dose única | +1.2% | América do Norte principalmente, expandindo para a UE | Curto prazo (≤ 2 anos) |

| Miniaturização de aceleradores de elétrons móveis para salas cirúrgicas de baixos recursos | +0.9% | Ásia-Pacífico como núcleo, com expansão para Oriente Médio e África e América Latina | Longo prazo (≥ 4 anos) |

| Imagem intraoperatória guiada por IA melhorando a avaliação de margens e a adoção | +0.8% | América do Norte e UE, adoção inicial na Ásia-Pacífico desenvolvida | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência Global do Câncer

A incidência de câncer está projetada para atingir 24 milhões de novos casos até 2030, sobrecarregando a capacidade em muitas instalações de feixe externo [1]Varian Medical Systems, "Estatísticas Globais de Câncer e Planejamento de Capacidade," varian.com . Economias emergentes como a Índia ilustram a lacuna: 521 centros de radioterapia atendem mais de 1,3 milhão de casos anuais, levando a atrasos no tratamento. A IORT comprime regimes de várias semanas em um único procedimento, liberando vagas para casos fracionados complexos e melhorando o fluxo. Os ministérios da saúde em nações de alta densidade veem cada vez mais as unidades de elétrons portáteis como infraestrutura provisória que multiplica a utilidade das suítes cirúrgicas. A tendência também se alinha com o envelhecimento demográfico nas economias da OCDE, onde o ônus das comorbidades torna os cursos prolongados impraticáveis.

Avanços nas Tecnologias de Terapia Oncológica

A integração da robótica cirúrgica com a administração de radiação agora permite a dosagem controlada por margem em minutos; a imagem HyperSight da Varian reduz o tempo de aquisição em 50% e aprimora a visualização de lesões [2]Varian Medical Systems, "Varian Recebe Autorização FDA 510(k) para os Sistemas de Radioterapia TrueBeam e Edge com Solução de Imagem HyperSight," varian.com. Os protocolos FLASH que administram >40 Gy/s mostram promessa para limitar a toxicidade nos tecidos normais, com tempos de tratamento em ensaios de 4-9 minutos [3]Ka-Ngo Leung, "Novos Mini Tubos de Nêutrons com Múltiplas Aplicações," MDPI, mdpi.com. Modelos de inteligência artificial alcançam 84% de precisão na previsão de margens positivas durante a cirurgia conservadora da mama, reduzindo o risco de reexcisão. Aceleradores miniaturizados, blindagem mais leve e operação a bateria ampliam a adoção em ambientes de baixos recursos. Em conjunto, esses avanços reduzem as necessidades de treinamento especializado e diminuem a duração total do procedimento, atraindo equipes multidisciplinares.

Vantagens da IORT em Relação aos Cursos Prolongados de Radioterapia de Feixe Externo

Os dados randomizados do ensaio TARGIT-A confirmam sobrevida global equivalente em comparação com a irradiação de toda a mama, ao mesmo tempo que reduz drasticamente as visitas do paciente de 25-30 para uma. A análise do mundo real de 814 pacientes submetidas à cirurgia conservadora da mama registrou uma taxa de recorrência local em 5 anos de 1,6% com toxicidade mínima de Grau 3. A administração em dose única mitiga as barreiras geográficas e socioeconômicas, especialmente para populações rurais e idosas. Os hospitais obtêm alívio no agendamento e evitam turnos noturnos ou de fim de semana no acelerador linear. As seguradoras reconhecem as economias a longo prazo decorrentes da redução do transporte, ausência ao trabalho e tempo do cuidador, reforçando as decisões de cobertura.

Modelos de Pagamento Agrupado Ambulatorial

O Modelo de Oncologia Radioterápica do Medicare pilota pagamentos de episódio capitados que recompensam modalidades custo-efetivas. Como a IORT consolida a administração em DRGs cirúrgicos, os prestadores retêm margem excedente quando os resultados clínicos correspondem aos regimes prolongados. As seguradoras privadas ecoam essa lógica, incorporando opções de dose única nos percursos de câncer de mama. Os primeiros adotantes relatam reduções de custo total por episódio de 17% em comparação com os esquemas de feixe externo hipofraccionado, acelerando as aprovações administrativas. Os ventos favoráveis financeiros, portanto, complementam as evidências clínicas para direcionar os comitês de compras hospitalares em direção às plataformas intraoperatórias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de equipes multidisciplinares de IORT treinadas | -1.4% | Global, mais aguda em mercados emergentes e áreas rurais | Longo prazo (≥ 4 anos) |

| Preferência clínica pela radioterapia fracionada convencional | -1.1% | Global, particularmente forte em centros estabelecidos de oncologia radioterápica | Médio prazo (2-4 anos) |

| Dados limitados de resultados a longo prazo além das indicações mamárias | -0.8% | Global, maior impacto em sistemas de saúde baseados em evidências | Médio prazo (2-4 anos) |

| Alto capex de blindagem e reforma de sala cirúrgica para unidades móveis compatíveis com TC | -0.6% | Ásia-Pacífico e mercados emergentes principalmente; algum impacto na América do Norte rural | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Equipes Multidisciplinares de IORT Treinadas

As taxas de vagas para técnicos em radioterapia atingiram 10,7% em 2022, e os déficits de dosimetristas médicos estão projetados para persistir até 2035. A IORT exige colaboração em tempo real entre cirurgiões, físicos e técnicos, uma combinação escassa fora dos centros terciários. Os órgãos de acreditação eliminaram os percursos de formação em serviço em 2017, forçando os candidatos a ingressar em escassos programas de bacharelado que raramente oferecem exposição prática intraoperatória. Hospitais menores têm dificuldade em justificar equipes dedicadas em meio a baixos volumes de casos, criando lacunas de acesso regional. Os gargalos de mão de obra, portanto, moderam a expansão apesar da disponibilidade de equipamentos.

Preferência Clínica pela Radioterapia Fracionada Convencional

As diretrizes da Sociedade Americana de Oncologia Radioterápica recomendam condicionalmente contra a IORT por elétrons de rotina para irradiação parcial da mama fora de ensaios clínicos, refletindo cautela contínua. Os currículos de treinamento enfatizam a teoria de dose-fracionamento, tornando os novos oncologistas confortáveis com esquemas de 15 ou 25 frações. Os dados comparativos a longo prazo permanecem escassos para malignidades de cabeça e pescoço ou pélvicas, reforçando a prática conservadora em centros de alto volume. As culturas acadêmicas aprofundam ainda mais as normas fracionadas porque as estruturas de financiamento favorecem protocolos de múltiplas visitas que geram receita de imagem e planejamento. Até que evidências amplas amadureçam, a inércia institucional limita a mudança de modalidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Método: Liderança dos Elétrons em Meio à Aceleração da Braquiterapia

As abordagens por elétrons retiveram 59,45% de participação do mercado de radioterapia intraoperatória em 2025, com base em décadas de validação no câncer de mama e fluxos de trabalho simplificados com aceleradores móveis. A modalidade sustenta uma cadeia de suprimentos confiável para aplicadores e ferramentas de garantia de qualidade que os hospitais já estocam. A braquiterapia intraoperatória, no entanto, deve registrar um CAGR de 8,21% até 2031, à medida que os afterloaders de alta definição e o software de dosimetria em tempo real melhoram a conformidade em cavidades irregulares. Os sistemas de sementes de fótons e partículas alfa representam um nicho nascente de 3%, com isenções investigacionais da FDA impulsionando a adoção inicial no glioblastoma recorrente. As equipes clínicas agora combinam o método à geografia do tumor, alimentando padrões de compra diversificados.

Os defensores dos elétrons apontam para capacidades de penetração mais profunda que se adequam a campos maiores de mama ou pélvicos, enquanto os defensores da braquiterapia destacam a preservação dosimétrica próxima aos nervos cranianos. As sementes de rádio-224 da Alpha DaRT mostraram segurança favorável em coortes piloto, adicionando pressão competitiva. Os fornecedores que comercializam suítes híbridas — onde os carrinhos de elétrons e braquiterapia compartilham infraestrutura de imagem — borram ainda mais as linhas categóricas. À medida que a oncologia cirúrgica se especializa, os critérios de decisão se concentram no tempo de procedimento, custos de blindagem e familiaridade com credenciamento, em vez de dosimetria física intrínseca.

Por Produtos e Serviços: Receitas de Equipamentos Dominam enquanto as Linhas de Serviço Crescem

As vendas de capital entregaram 66,60% da receita de 2025, sustentadas por ciclos repetidos de substituição de aceleradores e consoles de imagem em tempo real. Os hospitais em mercados maduros renovam as frotas a cada 7-8 anos para cumprir com o software de planejamento integrado por IA em evolução, sustentando o crescimento de preço unitário de dois dígitos. No entanto, as linhas de serviço estão em uma trajetória de CAGR de 8,29%, refletindo o apetite dos prestadores por pacotes completos que agrupam suporte de física, garantia de qualidade remota e certificação de pessoal. O setor de radioterapia intraoperatória migrou para contratos de serviço baseados em resultados, onde os fornecedores assumem garantias de tempo de atividade e compartilham métricas de qualidade clínica.

Plataformas de integração em nível de sistema como o Varian ARIA CORE sobrepõem dados de patologia, imagem e dosimetria, reduzindo fluxos de trabalho isolados. Os modelos de assinatura para software como serviço e análises de manutenção preditiva agora contribuem com 22% das vendas recorrentes, suavizando a volatilidade da receita dos fornecedores. As categorias de acessórios — carrinhos estéreis, drapes blindados, estações de acoplamento — oferecem consumíveis de alta margem que fidelizam os clientes a ecossistemas proprietários. Embora as instalações de unidades impulsionem a visibilidade, a competência em serviços determina cada vez mais as adjudicações de licitações, especialmente em regiões com recursos limitados onde a profundidade de pessoal é limitada.

Por Aplicação: Dominância Mamária Enfrenta o Impulso dos Tumores Cerebrais

As indicações mamárias geraram 45,12% da receita do mercado de radioterapia intraoperatória em 2025, graças a ensaios marcantes que validaram a eficácia e segurança de fração única. Grupos de defesa de pacientes e cirurgiões promovem percursos de tumorectomia mais irradiação em uma única etapa que reduzem o deslocamento e o ônus do cuidador. Os procedimentos para tumores cerebrais, no entanto, estão previstos para expandir a um CAGR de 8,37% com base na orientação estereotáxica sem armação e na fusão de ressonância magnética intraoperatória que tornam a dosagem precisa viável próximo às áreas do córtex eloquente. O setor de radioterapia intraoperatória, portanto, vê os neurocirurgiões tornando-se influentes defensores da tecnologia.

As margens pancreáticas e colorretais também se beneficiam de altas doses, com casos gastrintestinais compreendendo agora 9% das cargas de casos. A adoção em cabeça e pescoço fica aquém devido à proximidade com as glândulas salivares e nervos cranianos, mas séries iniciais mostram controle locorregional melhorado em comparação com a reirradiação. Os investigadores que exploram recorrências ginecológicas usam reforços de elétrons para esterilizar leitos pélvicos profundos, embora a incerteza de reembolso modere o crescimento. Espera-se que a diversificação de aplicações estabilize os ciclos de receita, equilibrando volumes mamários maduros com casos cranianos complexos de alta margem.

Por Usuário Final: Hospitais Mantêm Escala enquanto Clínicas Especializadas Ganham Velocidade

Os hospitais controlaram 68,75% das instalações de 2025 porque os recursos integrados de cirurgia, anestesia e imagem simplificam o agendamento multidisciplinar. Os grandes centros acadêmicos também atraem financiamento de subsídios para avaliar novos esquemas de fracionamento, reforçando seus pipelines de equipamentos. As clínicas especializadas, no entanto, lideram o crescimento a um CAGR de 8,49%, pois grupos de médicos proprietários exploram a governança ágil para adotar novos dispositivos antes dos comitês de capital hospitalar. As redes de oncologia de médio porte agora fazem parceria com fabricantes para modelos de compartilhamento de receita que reduzem os desembolsos iniciais de caixa, ampliando o acesso.

O mercado de radioterapia intraoperatória recompensa cada vez mais as instalações capazes de girar as salas cirúrgicas com eficiência; os locais especializados relatam tempos médios de procedimento de 35 minutos versus 50 minutos em hospitais gerais. Os centros de cirurgia ambulatorial incorporam carrinhos de IORT em salas cirúrgicas híbridas usadas para cateterismo cardíaco e neuroangiografia, maximizando a utilização de ativos. Os hospitais acadêmicos contra-atacam com a criação de centros de excelência que agrupam modalidades avançadas como prótons e FLASH, preservando os volumes de encaminhamento. Ao longo do horizonte de previsão, a vantagem competitiva dependerá do treinamento cruzado de pessoal, integração digital com prontuários eletrônicos e métricas de experiência do paciente, em vez do simples número de leitos.

Análise Geográfica

A América do Norte preservou 42,10% da participação do mercado de radioterapia intraoperatória em 2025, pois os códigos HCPCS claros e os pilotos de pagamento agrupado reduzem o risco do investimento de capital. As redes integradas de prestação de saúde dos EUA aproveitam as economias de escala para negociar contratos de serviço plurianuais, enquanto as províncias canadenses incluem a IORT nos roteiros das agências provinciais de câncer. As redes de prestadores em ambientes suburbanos relatam taxas de utilização superiores a 85% porque as unidades móveis circulam entre os campi durante a noite, ampliando o retorno sobre os ativos. Onze estados agora reembolsam os reforços de dose única para mama em paridade com os regimes de feixe externo hipofraccionado, acelerando a penetração.

A Europa mantém adoção estável com base na certificação de dispositivos transfronteiriça, embora os pagamentos de DRG heterogêneos criem variabilidade. As sociedades de cirurgiões de mama alemãs e italianas publicam diretrizes de consenso que enquadram a IORT como padrão de cuidado para pacientes selecionados, sustentando o reembolso. Os estudos piloto do Serviço Nacional de Saúde do Reino Unido documentam economias líquidas de GBP 2.300 (USD 2.930) por caso após conversão cambial às taxas médias de 2024, em grande parte provenientes da redução dos serviços de transporte. Os países escandinavos mostram alta utilização per capita devido a populações dispersas e desafios de viagem no inverno. No entanto, os mercados menores da Europa Central e Oriental enfrentam limites de orçamento de capital que atrasam a renovação da frota.

Espera-se que a Ásia-Pacífico registre um CAGR de 8,71% até 2031, impulsionada pelo roteiro nacional de isótopos da China e pela demografia de envelhecimento do Japão. Os esquemas de aquisição subsidiados pelo governo financiam centros de radioterapia em nível provincial, onde as suítes intraoperatórias atendem hospitais satélites por meio de agendamento em bloco semanal. Taiwan abriga oito centros de prótons, criando expertise regional que poliniza cruzadamente a adoção intraoperatória. A rede Tata Memorial da Índia opera unidades de elétrons móveis em programas de alcance rural, reduzindo a distância média de deslocamento do paciente em 53% em comparação com os aceleradores lineares baseados em cidades. Apesar do forte impulso, a escassez de mão de obra persiste: as Filipinas contam com apenas 113 oncologistas radioterapeuta para 110 milhões de cidadãos, sublinhando os imperativos de treinamento.

A América do Sul e o Oriente Médio e África permanecem oportunidades emergentes. As parcerias público-privadas do Chile financiam salas cirúrgicas híbridas, enquanto a Arábia Saudita destina fundos de modernização oncológica na Visão 2030. A volatilidade cambial e as tarifas de importação prejudicam as economias menores, mas os mercados de equipamentos usados e os arrendamentos financiados por fornecedores reduzem as barreiras de entrada. As sociedades clínicas nos países do Golfo traduzem as diretrizes europeias para a prática local, facilitando os percursos regulatórios. Ao longo da previsão, a necessidade não atendida combinada com as mudanças demográficas posiciona ambas as regiões como motores de volume a longo prazo, se os pipelines de mão de obra se materializarem.

Cenário Competitivo

O mercado de radioterapia intraoperatória apresenta concentração moderada, com os cinco principais fornecedores respondendo por uma receita estimada de 68%. A aquisição da Varian pela Siemens Healthineers por USD 16,4 bilhões resultou em um portfólio verticalmente integrado abrangendo imagem, planejamento e administração, com sinergias anuais projetadas de EUR 300 milhões no exercício fiscal de 2025. A Elekta foca em aceleradores de arquitetura aberta e parcerias de serviços, afirmando ter ampliado a radioterapia avançada para 260 milhões de pacientes adicionais desde 2021. A ZEISS comercializa uma plataforma INTRABEAM guiada por TC de feixe cônico que atrai neurocirurgiões para sementes cranianas, enquanto a IntraOp Medical promove unidades Mobetron alimentadas por bateria, preferidas em centros ambulatoriais.

Os movimentos estratégicos enfatizam o software de IA: a aquisição de USD 103 milhões da iCAD pela RadNet adiciona o conjunto ProFound AI para simplificar os fluxos de trabalho de diagnóstico a terapia. A Philips faz parceria com o MD Anderson para integrar painéis de imagem inteligente em suítes operatórias, com o objetivo de reduzir o tempo de configuração em 25%. Os fornecedores também buscam diferenciação em serviços — o portfólio Adaptive Intelligence da Varian agrupa consultoria de física e garantia de qualidade remota, conquistando licitações de longo prazo no Centro-Oeste dos EUA. As startups visam lacunas: o sistema de posicionamento vertical do paciente da Leo Cancer Care recebeu status de 510(k) pendente, prometendo cofres 30% menores que se adequam a hospitais comunitários.

Os custos de conformidade regulatória e vigilância pós-mercado pressionam os fabricantes de nicho. As atualizações da ISO 13485 sobre gestão do ciclo de vida de software empurram as empresas menores em direção a parcerias ou saída. Enquanto isso, as escassez de componentes na cadeia de suprimentos de eletrônica de potência prolongam os prazos de entrega, favorecendo os conglomerados diversificados. A vantagem competitiva dependerá cada vez mais da amplitude do ecossistema, conectividade em nuvem e capacidade de garantir o treinamento de técnicos em meio à escassez de pessoal.

Líderes do Setor de Radioterapia Intraoperatória

Eckert & Ziegler

Carl Zeiss Meditec AG

Sensus Healthcare Inc.

Ariane Medical Systems Ltd

Sordina IORT Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A FDA aprovou as microesferas de resina Y-90 SIR-Spheres para carcinoma hepatocelular irressecável após ensaios que mostraram uma taxa de resposta global de 98,5%.

- Maio de 2025: O sistema de terapia de partículas vertical Marie da Leo Cancer Care alcançou o status de 510(k) pendente, combinando posicionamento em pé com TC de feixe em leque para reduzir os custos do pórtico.

- Maio de 2025: A Corewell Health tratou o primeiro paciente nos EUA com terapia de arco de prótons passo a passo para carcinoma cístico adenoide, relatando ausência de câncer no acompanhamento de 9 meses.

- Abril de 2025: A RadNet adquiriu a iCAD por USD 103 milhões, adicionando o Conjunto de Saúde Mamária ProFound baseado em IA à sua rede de imagem.

Escopo do Relatório Global do Mercado de Radioterapia Intraoperatória

De acordo com o escopo do relatório, a radioterapia intraoperatória (IORT) é um tratamento intensivo de radiação administrado durante a cirurgia. A IORT permite a radiação direta na área-alvo, poupando o tecido normal circundante. A IORT é usada para tratar cânceres difíceis de remover durante a cirurgia e quando há preocupação de que quantidades microscópicas de câncer possam permanecer.

O mercado de radioterapia intraoperatória é segmentado por método (IORT por elétrons, braquiterapia intraoperatória e outros métodos), produtos e serviços (produtos e serviços), aplicação (câncer de mama, tumor cerebral, câncer gastrintestinal, câncer de cabeça e pescoço e outras aplicações) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| IORT por Elétrons |

| Braquiterapia Intraoperatória |

| Outros Métodos |

| Produtos | Sistemas e Aceleradores |

| Aplicadores e Afterloaders | |

| Sistemas de Planejamento de Tratamento | |

| Acessórios | |

| Serviços |

| Câncer de Mama |

| Tumor Cerebral |

| Câncer Gastrintestinal |

| Câncer de Cabeça e Pescoço |

| Outras Aplicações |

| Hospitais |

| Clínicas Especializadas |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Método | IORT por Elétrons | |

| Braquiterapia Intraoperatória | ||

| Outros Métodos | ||

| Por Produtos e Serviços | Produtos | Sistemas e Aceleradores |

| Aplicadores e Afterloaders | ||

| Sistemas de Planejamento de Tratamento | ||

| Acessórios | ||

| Serviços | ||

| Por Aplicação | Câncer de Mama | |

| Tumor Cerebral | ||

| Câncer Gastrintestinal | ||

| Câncer de Cabeça e Pescoço | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado da radioterapia intraoperatória em todo o mundo até 2031?

Está previsto atingir USD 192,79 milhões, refletindo um CAGR de 7,72% a partir de 2026.

Qual método de tratamento detém atualmente a maior participação?

A IORT por elétrons lidera com 59,45% de participação devido à longa familiaridade clínica.

Por que as clínicas especializadas registram adoção mais rápida do que os hospitais?

Fluxos de trabalho focados e menores obstáculos de capital permitem que os locais especializados ampliem os programas de IORT rapidamente.

Como os modelos de pagamento agrupado influenciam as decisões de compra?

A IORT de dose única se encaixa nos episódios agrupados, permitindo que os prestadores capturem economias em comparação com os regimes de múltiplas frações.

Que problema de mão de obra poderia restringir a expansão?

A escassez global de técnicos em radioterapia e físicos médicos limita a formação de equipes multidisciplinares de IORT.

Qual região geográfica deve crescer mais rapidamente até 2031?

A Ásia-Pacífico, expandindo a um CAGR estimado de 8,71% à medida que os governos investem em capacidades oncológicas avançadas.

Página atualizada pela última vez em: