Tamanho e Participação do Mercado de Radioterapia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 8.40 Bilhões de dólares |

| Tamanho do Mercado (2030) | 11.80 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

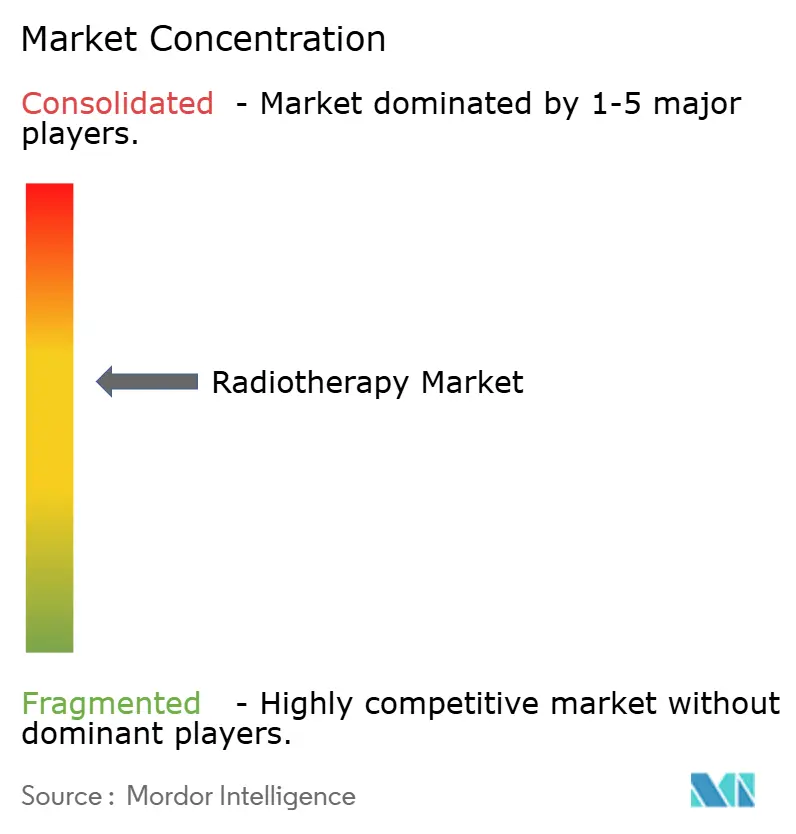

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Radioterapia pela Mordor Intelligence

O tamanho do Mercado de Radioterapia é estimado em USD 8,40 bilhões em 2025, e espera-se que atinja USD 11,80 bilhões até 2030, a uma CAGR de 7,05% durante o período de previsão (2025-2030).

O crescimento é sustentado pelo aumento da incidência global de câncer, ampliação da aceitação clínica de modalidades de precisão como a terapia FLASH ultrarrápida, e a construção constante de instalações de prótons e íons de carbono. A demanda do sistema de saúde também é impulsionada por evidências de que 50-60% de todos os pacientes oncológicos se beneficiam da radiação em alguma fase do cuidado. Provedores em países de alta renda estão expandindo aceleradores lineares guiados por ressonância magnética que adaptam o tratamento em tempo real, enquanto sistemas de renda média priorizam unidades de prótons de sala única para fechar lacunas de acesso. A consolidação de fornecedores está remodelando a competição; a propriedade da Varian pela Siemens Healthineers posiciona a empresa para agrupar hardware de imagem, planejamento e tratamento em caminhos totalmente integrados de cuidados oncológicos. Enquanto isso, plataformas de planejamento baseadas em nuvem e ferramentas de fluxo de trabalho orientadas por IA abrem novas fontes de receita para especialistas em software, e a radioterapia guiada por biologia emergente promete desempenho diferenciado em doenças oligometastáticas.

Principais Conclusões do Relatório

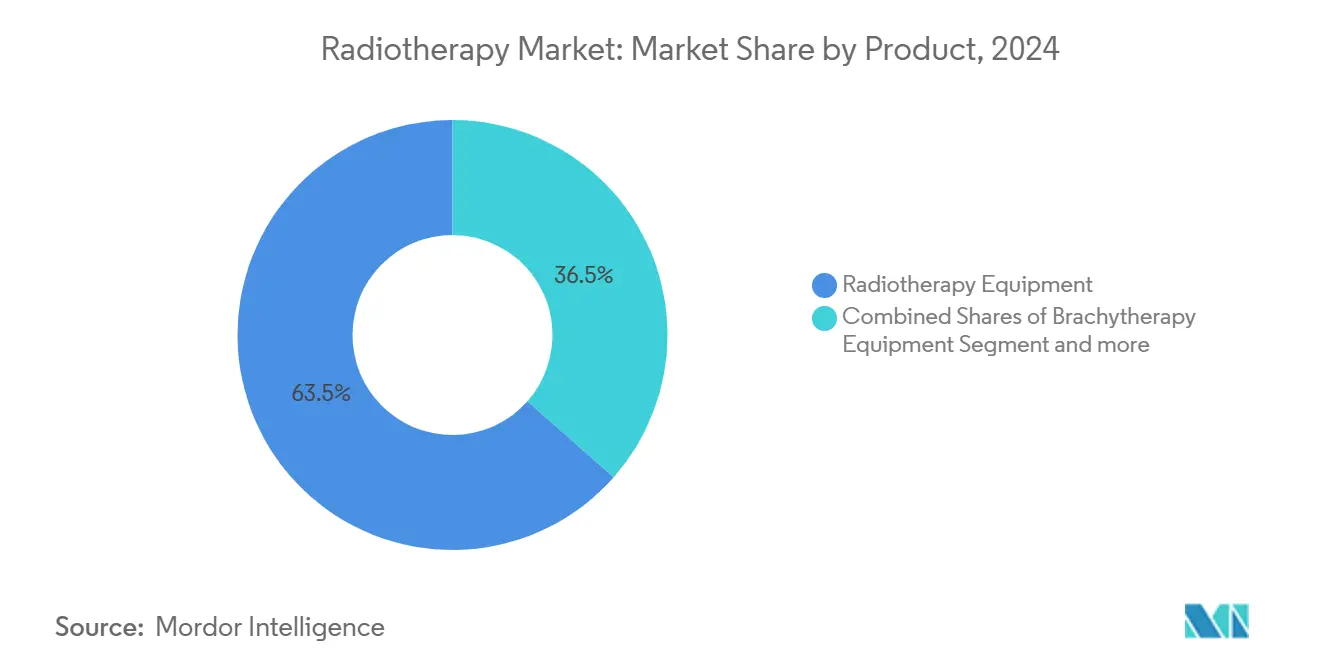

- Por categoria de produto, equipamentos de radioterapia lideraram com 63,51% de participação na receita em 2024, enquanto software de radioterapia está avançando a uma CAGR de 9,34% até 2030.

- Por tecnologia, terapia com feixe de fótons manteve 77,84% da participação do mercado de radioterapia em 2024, porém a terapia de prótons deve registrar uma CAGR de 13,66% no período 2025-2030.

- Por tipo de terapia, radioterapia com feixe externo comandou 84,72% do tamanho do mercado de radioterapia em 2024; feixe externo baseado em prótons é o subsegmento de crescimento mais rápido com CAGR de 10,94% no período 2025-2030.

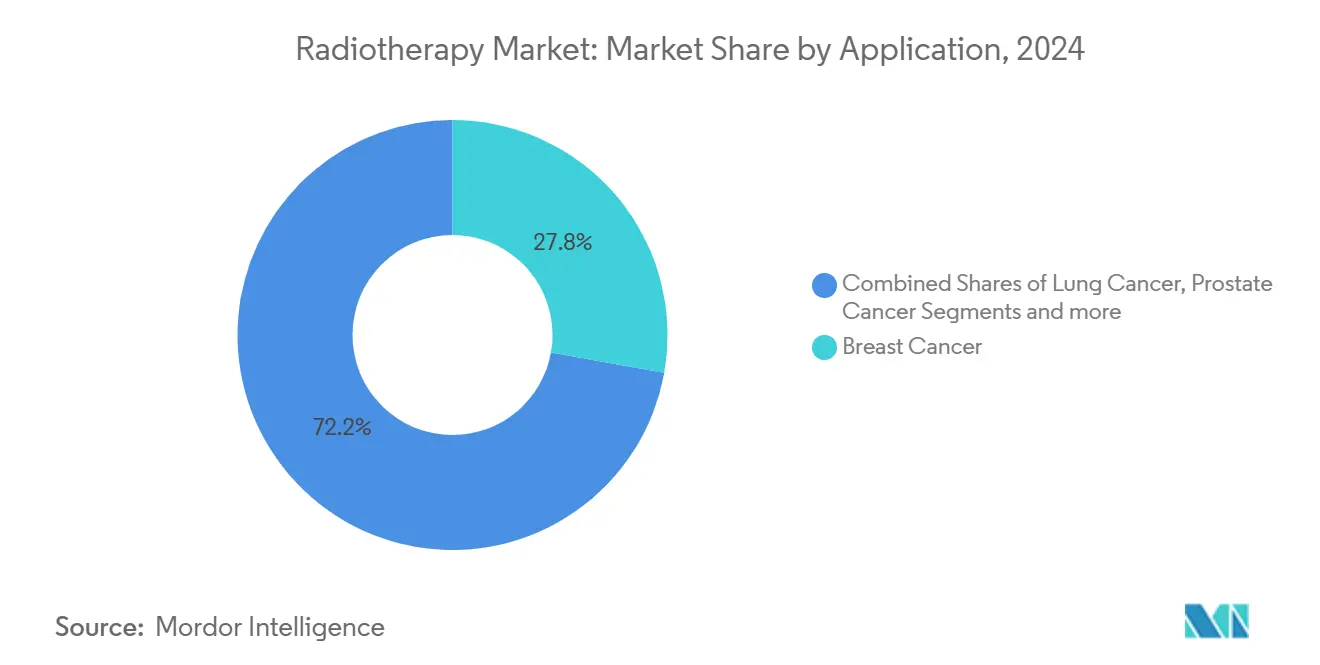

- Por aplicação, câncer de mama deteve 27,78% do tamanho do mercado de radioterapia em 2024, enquanto câncer de pulmão está projetado para expandir a uma CAGR de 11,69% até 2030.

- Por usuário final, hospitais responderam por 64,81% das receitas de 2024, mas centros ambulatoriais e independentes estão preparados para uma CAGR de 11,92% com base na descentralização dos cuidados.

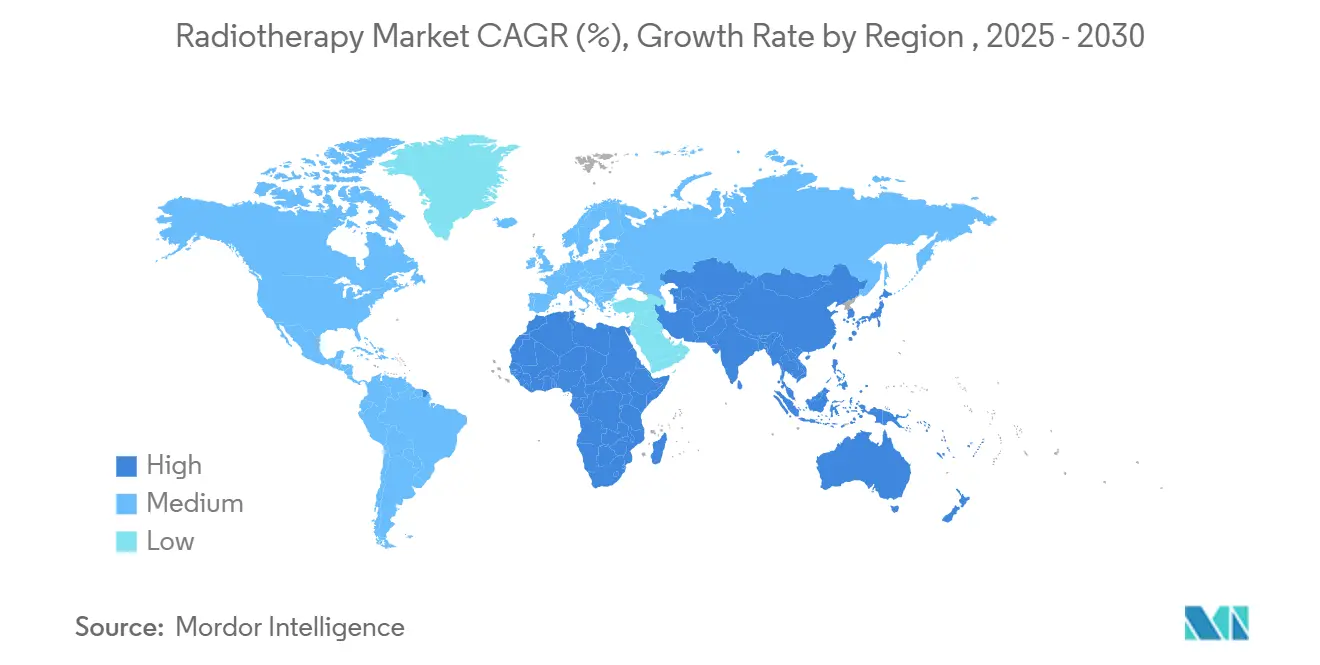

- Por geografia, América do Norte respondeu por 41,83% das receitas de 2024, enquanto Ásia-Pacífico está preparada para uma CAGR de 10,26% no período 2025-2030.

Tendências e Insights do Mercado Global de Radioterapia

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento de tumores sólidos de início precoce | +2.1% | Global | Médio prazo (2-4 anos) |

| Adoção rápida de sistemas híbridos MR-Linac | +1.7% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Crescente incidência de câncer e taxas de triagem | +2.3% | Ásia-Pacífico, América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Aumento de investimento público-privado em P&D | +1.4% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Planejamento Adaptativo Habilitado por IA Reduzindo Tempos de Entrega e Estimulando Ciclos de Atualização de Software | +1.9% | América do Norte, Europa, Ásia Desenvolvida | Médio prazo (2-4 anos) |

| Revisões de Reembolso Nacional Aumentando Tarifas para Radioterapia Corporal Estereotáxica | +1.6% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Incidência de Tumores Sólidos Difíceis de Tratar

O aumento das taxas de câncer de início precoce - malignidades gastrointestinais aumentaram a uma mudança percentual anual de 2,16% ao longo de 10 anos, estimulando a demanda por modalidades biologicamente potentes. A radioterapia de íons de carbono (CIRT) fornece danos ao DNA agrupados que as células tumorais lutam para reparar, elevando o controle local de 5 anos em cordomas para 70-80% comparado com 50-60% para fótons convencionais. O ensaio multicêntrico ETOILE fornecerá evidências de nível III comparando CIRT com cuidados padrão, e dados institucionais precoces já favorecem probabilidades mais altas de controle tumoral, especialmente em lesões hipóxicas. Sistemas de saúde no Japão, Alemanha e China estão, consequentemente, priorizando centros de partículas mistas.

Instalação Rápida de Sistemas Híbridos MR-Linac

Sistemas guiados por ressonância magnética em tempo real, pioneiros da Elekta e ViewRay, superam a incapacidade da radioterapia convencional de visualizar anatomia durante o tempo de feixe ligado.[1]Otazo, Ricardo et al., "MR-Guided Radiotherapy: Current Status and Future Directions," radiologyinfo.org Fluxos de trabalho adaptativos permitem que clínicos re-otimizem planos sessão por sessão, reduzindo margens e poupando tecido normal. Centros acadêmicos na Europa e Estados Unidos relatam reduções mensuráveis de toxicidade, embora custos de capital acima de USD 10 milhões restrinjam a adoção a hospitais terciários. Fornecedores agora agrupam contorno orientado por IA e garantia de qualidade automatizada para encurtar tempos de ciclo e melhorar retorno sobre investimento.

Número Crescente de Pacientes com Câncer

A Organização Mundial da Saúde registrou 20 milhões de novos casos, projetando um salto de 77% na incidência até 2050.[2]World Health Organization, "New WHO/IAEA Publication Provides Guidance on Radiotherapy Equipment to Fight Cancer," who.int Os Estados Unidos registrarão mais de 2 milhões de novos diagnósticos em 2024. A demanda sobrecarrega a capacidade de radioterapia, particularmente em países de baixa e média renda onde apenas 39% oferecem serviços básicos. Regimes hipofracionados e modelos de compartilhamento de tarefas, portanto, ganham tração no tratamento de mais pacientes com máquinas existentes.

Enormes Investimentos Governamentais e Não-Governamentais em P&D

Penn Medicine recebeu uma concessão do NIH de USD 12,3 milhões para avançar a terapia FLASH que fornece doses curativas em menos de um segundo, potencialmente mudando fluxos de trabalho clínicos de cursos de 30 frações para cinco ou menos.[3]Penn Medicine, "NIH Funds FLASH Radiation Therapy Research," pennmedicine.org Capital paralelo do setor privado flui para empresas radiofarmacêuticas; Novartis e Bristol Myers Squibb gastaram USD 1 bilhão e USD 4,1 bilhões, respectivamente, para garantir pipelines de tecnologia de isótopos, indicando convergência estratégica entre abordagens de radiação sistêmica e local.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Falta de pessoal qualificado em oncologia radioterápica | −1.5% | Mercados emergentes | Médio prazo (2-4 anos) |

| Alto custo de capital de centros de prótons e íons de carbono | −2.0% | Global (mais agudo em PBMRs) | Longo prazo (≥ 4 anos) |

| Infraestrutura de Rede Elétrica Limitada Restringindo Implantação de Linac | −1.8% | África, Sul da Ásia, Sudeste Asiático | Médio prazo (2-4 anos) |

| Adoção de Combinações Imuno-Oncológicas Reduzindo Frações de Radioterapia Independente | −1.3% | América do Norte, Europa, Ásia Desenvolvida | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Pessoal Qualificado para Realizar Radioterapia

Uma pesquisa qualitativa de técnicos em ambientes de poucos recursos citou estruturas de treinamento inflexíveis e exposição prática limitada como principais barreiras à competência. Dados do Bureau de Estatísticas Trabalhistas dos EUA mostram salários medianos de USD 101.990, mas apenas 800 vagas projetadas por ano, bem abaixo da demanda. Déficits de força de trabalho arriscam subutilização da capacidade instalada e impulsionam interesse em automação, centros de planejamento remoto e simulação imersiva para integração acelerada.

Custo de Capital de Centros de Terapia de Partículas

Construir um local de prótons de múltiplas salas consome USD 150-200 milhões, enquanto projetos de íons de carbono podem eclipsar USD 300 milhões. Esta concentração de custos produz uma pegada desigual: 42 instalações de prótons operacionais nos Estados Unidos contrastam com apenas 12 centros de íons de carbono mundialmente. Taxas de tratamento de USD 30.000-50.000 desafiam pagadores comparado com USD 10.000-15.000 para fótons. Inovadores estão respondendo com sistemas compactos de pórtico único e unidades móveis que reduzem gastos com obras civis e permitem implantações rurais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Inovação de Software Acelera Planejamento de Tratamento

Equipamentos de radioterapia geraram 63,51% da receita de 2024, refletindo gastos sustentados de capital em aceleradores lineares, colimadores multileaf e acessórios de imagem. Software de planejamento de tratamento e informação oncológica, embora menor em termos absolutos, está previsto para expandir a 9,34% CAGR até 2030 com base na automação habilitada por IA. O tamanho do mercado de radioterapia para software atingiu USD 2,6 bilhões em 2025 e está projetado para dobrar até o final da década. Fornecedores de plataforma aproveitam algoritmos de contorno de aprendizagem profunda e predição de dose que podem cortar ciclos de planejamento de horas para minutos, aliviando cargas de trabalho de clínicos e elevando throughput. Módulos de planejamento adaptativo agora recalculam dose em tempo real, integrando feedback de CT de feixe cônico ou ressonância magnética em planos específicos de sessão. Hospitais perseguindo cuidados oncológicos baseados em valor preferem cada vez mais soluções neutras de fornecedor, hospedadas em nuvem, que integram registros de imagem, quimioterapia e cirurgia para suporte de decisão longitudinal.

Em hardware, Siemens Healthineers foca em sistemas de nível premium incorporando orientação CT espectral, enquanto entrantes de médio alcance visam aceleradores otimizados por custo para mercados emergentes. A jusante, especialistas independentes em software como RaySearch Laboratories exploram ecossistemas de API aberta para inserir novas ferramentas analíticas ao lado do ARIA da Varian ou MOSAIQ da Elekta, segmentando ainda mais o mercado de radioterapia.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: Terapia de Prótons Perturba Dominância de Fótons

Modalidades baseadas em fótons mantiveram liderança de 77,84% da receita em 2024, sustentada por familiaridade clínica generalizada e menor custo por fração. Não obstante, a CAGR de 13,66% da terapia de prótons a posiciona como o componente de crescimento mais rápido do mercado de radioterapia, impulsionada por indicações pediátricas crescentes e tumores adjacentes a estruturas críticas. A natureza de feixe de lápis dos prótons permite dosagem conformal com dose de saída mínima, cortando toxicidade cardiopulmonar de longo prazo. Oito novos centros europeus foram lançados somente em 2024, e instalações adicionais estão sob construção na Bélgica, Espanha, Reino Unido e Noruega. Enquanto isso, investigações de íons de carbono estimuladas pelo Instituto Nacional de Ciências Radiológicas do Japão focam em lesões radioresistentes, com dados precoces mostrando ganhos de 10-20 pontos percentuais em controle local de 5 anos versus fótons.

Regimes FLASH emergentes aplicam taxas de dose ultra-altas que exploram poupança diferencial de tecido normal; trabalho pré-clínico indica potencial para colapsar duração de curso de seis semanas para um dia. Pórticos multi-íons híbridos combinando feixes de prótons e carbono estão sob design, sinalizando um futuro onde clínicos podem selecionar espécies de partículas adaptadas à radiossensibilidade tumoral individual.

Por Tipo de Terapia: Feixe Externo Domina Enquanto Próton Lidera Crescimento

Radioterapia com feixe externo (EBRT) respondeu por 84,72% do gasto total em 2024 e continua a ancorar o mercado de radioterapia. Dentro de EBRT, radioterapia de intensidade modulada (IMRT) e radioterapia guiada por imagem (IGRT) permanecem padrão de cuidado, com taxas de adoção excedendo 80% em centros de alta renda. Volumes do subsegmento EBRT de prótons são projetados para aumentar a 10,94% CAGR, elevando sua participação no mercado de radioterapia. Braquiterapia mantém papéis de nicho em indicações ginecológicas e de próstata, mas enfrenta competição de regimes de radioterapia corporal estereotáxica (SBRT) que oferecem dosimetria comparável sem aplicadores invasivos. Terapia radiofarmacêutica sistêmica, embora atualmente um fluxo de receita menor, está ganhando visibilidade através de anticorpos ligados a emissores alfa visando metástases ósseas e neuroendócrinas.

Convergência tecnológica borra fronteiras tradicionais de tipo: MR-linacs integram imagem volumétrica dentro de fluxos de trabalho convencionais de megavoltagem, e sistemas guiados por biologia usam sinais PET do metabolismo tumoral para direcionar feixes dinamicamente, prometendo fazer ponte entre EBRT e terapia molecular.

Por Aplicação: Tratamento de Câncer de Pulmão Acelera em Meio à Incidência Crescente

Câncer de mama manteve uma participação de 27,78% do mercado de radioterapia em 2024, devido a protocolos padronizados pós-lumpectomia e crescente adoção de irradiação parcial de mama. Inversamente, câncer de pulmão está preparado para o maior crescimento a 11,69% CAGR, impulsionado por incidência crescente e adoção de SBRT que fornece doses ablativas em até cinco sessões. A precisão de SBRT permite tratamento de lesões em estágio inicial sem cirurgia, atraindo tanto pacientes operáveis quanto medicamente inoperáveis. Para indicações de mama, radioterapia intraoperatória (IORT) administrada durante lumpectomia reduz tempo total de tratamento e mostrou controle local não-inferior em coortes de baixo risco. O New England Journal of Medicine recentemente sinalizou que pacientes selecionados positivos para receptor de estrogênio acima de 65 anos podem omitir com segurança radiação pós-operatória, prenunciando caminhos de desescalada personalizada.

Segmentos de tumores gastrointestinais, de próstata e cranianos ganham com precisão de terapia de partículas, enquanto tratamentos de câncer de pele se beneficiam de unidades portáteis de baixo kV e ensaios emergentes de FLASH de elétrons como o programa Fase II da IntraOp para casos de não-melanoma.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Centros Ambulatoriais Impulsionam Crescimento Através de Acessibilidade

Hospitais forneceram 64,81% da receita global de radioterapia em 2024, aproveitando adjuvantes diagnósticos e cirúrgicos abrangentes. Ainda assim, centros ambulatoriais de radioterapia estão no caminho para crescer 11,92% anualmente, alimentados por incentivos de pagadores para procedimentos ambulatoriais e preferência do paciente por tempos de espera mais curtos. Soluções móveis documentadas por estudos técno-econômicos no Missouri indicam receitas anuais potenciais acima de USD 3,6 milhões enquanto expandem acesso rural. Institutos acadêmicos permanecem fundamentais em ensaios fase I/II que validam regimes de dose de próxima geração, particularmente cronogramas FLASH e tratamentos multi-íons.

Modelos de lucratividade para centros independentes dependem de alta utilização de equipamentos e suítes de planejamento automatizado que reduzem proporções de pessoal. Parcerias de fornecedores agora empacotam leasing de acelerador, manutenção e planejamento em nuvem em pacotes de assinatura, reduzindo barreiras de entrada para novos locais independentes.

Análise Geográfica

América do Norte comanda o maior mercado de radioterapia com 41,83% em 2024 devido a 42 centros operacionais de prótons, cobertura significativa de reembolso e um ecossistema robusto de pesquisa clínica. Os Estados Unidos respondem por mais da metade das instalações globais de linacs guiados por ressonância magnética, embora estudos da Universidade de Chicago sublinhem barreiras socioeconômicas persistentes a protocolos hipofracionados de mama que poderiam reduzir visitas de pacientes. Canadá amplia capacidade através de investimentos provinciais em linacs de energia dual e programas de treinamento cruzado projetados para mitigar escassez de força de trabalho.

Europa ocupa segundo lugar, distinguida por planos centralizados de câncer e modelos de financiamento público que favorecem difusão de tecnologia entre estados membros. Oito centros de prótons abriram em 2024, com capacidade adicional em andamento na Bélgica, Espanha, Reino Unido e Noruega. Hipofracionamento está amplamente incorporado em diretrizes nacionais, permitindo que clínicos entreguem tratamentos curativos de mama em três semanas ou menos. A aprovação regulatória da Comissão Europeia da fusão Siemens-Varian cementa um fornecedor verticalmente integrado capaz de agrupar imagem diagnóstica com soluções de terapia.

Ásia-Pacífico está projetada para entregar a taxa de crescimento mais rápida com 10,26% CAGR no período 2025-2030, alimentada por demanda não atendida significativa e orçamentos de saúde pública crescentes. O 14º Plano Quinquenal da China designa terapia de íons pesados como prioridade estratégica, incendiando construção de instalações conjuntas próton-carbono em Guangzhou e Xangai. Coreia do Sul subsidia adoção de íons de carbono sob seguro nacional, enquanto Japão mantém liderança através de operação contínua em Gunma e QST. Índia, embora melhorando, ainda opera apenas 779 máquinas de teleterapia - bem abaixo das necessidades - forçando 75% dos gastos de tratamento a serem pagos do próprio bolso. Nações do Sudeste Asiático perseguem designs compactos de sala única para lançar serviços pela primeira vez, com Vietnã e Tailândia fazendo parcerias com institutos regionais de câncer para transferência de habilidades.

Cenário Competitivo

O mercado global de radioterapia demonstra concentração moderada. Siemens Healthineers, após sua aquisição da Varian, controla mais de 50% dos sistemas instalados mundialmente e excede 70% de penetração nos Estados Unidos. A empresa explora um ecossistema digital unificado ligando consoles de RM, CT, PET e terapia, assim travando ciclos de equipamentos multi-modais. Elekta contra-ataca via seu Unity MR-Linac e a plataforma Evo alimentada por IA revelada sob a estratégia ACCESS 2025, enfatizando democratização de tratamento adaptativo e sustentabilidade. Accuray diferencia com plataformas de nicho como o CyberKnife e o sistema helicoidal Helix recentemente marcado CE projetado para ambientes sensíveis a custos.

Entrantes de espaço branco incluem RefleXion Medical, combinando radioterapia guiada por biologia com sinais PET em tempo real, e Telix Pharmaceuticals sediada na Austrália perseguindo emparelhamentos terapêuticos que fundem isótopos direcionados com imagem. Competidores software-first RaySearch, Brainlab e Mirada incorporam módulos de IA para contorno, predição de dose e modelagem de toxicidade, vendendo licenças de assinatura que se integram com sistemas de informação oncológica incumbentes.

Movimentos estratégicos destacam a corrida para melhorar acessibilidade e throughput. Siemens Healthineers registrou receita de USD 6,7 bilhões no Q2 2025, 25% maior ano-sobre-ano, com entrada de pedidos Varian subindo 13%. Helix marcado CE da Accuray visa mercados emergentes através de automação que corta carga de trabalho de físicos, enquanto o protótipo FLASHKNiFE da Gustave Roussy e THERYQ visa terminar tratamento de mama inteira em segundos. Parcerias entre fornecedores e agências internacionais como a colaboração da Elekta com a AIEA priorizam treinamento de força de trabalho e garantia de qualidade padronizada para fechar lacunas de acesso.

Líderes da Indústria de Radioterapia

-

GE Healthcare

-

Accuray Incorporated

-

Siemens Healthineers AG

-

Elekta

-

Isoray Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio 2025: Siemens Healthineers relatou um Q2 2025 forte com receitas de USD 6,7 bilhões, um aumento de 25% do Q2 2024, com o segmento de radioterapia Varian vendo um crescimento de 13% em pedidos, impulsionado pela demanda contínua no sistema de saúde americano.

- Janeiro 2025: Gustave Roussy e THERYQ desenvolveram tecnologia FLASHKNiFE, um avanço em radioterapia que usa altas taxas de dose para tratar pacientes em milissegundos, com estudos pré-clínicos mostrando direcionamento efetivo de células tumorais enquanto preserva tecido saudável

- Outubro 2024: Pesquisadores da Universidade de Chicago destacaram disparidades no acesso à irradiação hipofracionada de mama inteira (HF-WBI), um método de radioterapia mais eficiente e custo-efetivo que leva apenas três a quatro semanas comparado às tradicionais cinco a sete semanas

- Agosto 2024: Accuray garantiu aprovação de Marca CE para seu novo sistema de entrega de radiação helicoidal, Accuray Helix, projetado para atender necessidades de mercados emergentes com acesso limitado à radioterapia enfatizando acessibilidade, automação e facilidade de uso

Escopo do Relatório Global do Mercado de Radioterapia

Conforme o escopo do relatório, radioterapia (também chamada radioterapia) é um tratamento de câncer que usa altas doses de radiação para matar células cancerosas e encolher tumores. Em baixas doses, radiação é usada em raios-X para ver dentro do corpo; por exemplo, raios-X são usados para detectar ossos quebrados. O mercado de radioterapia é segmentado por tipo (radioterapia com feixe externo, radioterapia interna e radioterapia sistêmica), aplicação (câncer de pele e lábios, câncer de mama, câncer de próstata, câncer cervical, câncer de pulmão e outros), usuário final (hospitais, centros ambulatoriais e de radioterapia, e outros), e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório também cobre os tamanhos estimados de mercado e tendências para 17 países através das principais regiões globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

| Equipamentos de Radioterapia |

| Equipamentos de Braquiterapia |

| Software de Radioterapia |

| Serviços e Manutenção |

| Terapia com Feixe de Fótons |

| Terapia com Feixe de Prótons |

| Terapia de Íons de Carbono |

| Braquiterapia |

| Radioterapia com Feixe Externo | Radioterapia de Intensidade Modulada (IMRT) |

| Radioterapia Guiada por Imagem (IGRT) | |

| Tomotherapy | |

| Radiocirurgia Estereotáxica (SRS) | |

| Radioterapia Corporal Estereotáxica (SBRT) | |

| Radioterapia Conformal 3D | |

| Terapia de Prótons | |

| Radioterapia Interna | |

| Radioterapia Sistêmica |

| Câncer de Mama |

| Câncer de Pulmão |

| Câncer de Próstata |

| Câncer de Cabeça e Pescoço |

| Cânceres Cervicais e Ginecológicos |

| Outros |

| Hospitais |

| Centros Ambulatoriais e de Radioterapia |

| Clínicas Especializadas em Câncer |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Produto | Equipamentos de Radioterapia | |

| Equipamentos de Braquiterapia | ||

| Software de Radioterapia | ||

| Serviços e Manutenção | ||

| Por Tecnologia | Terapia com Feixe de Fótons | |

| Terapia com Feixe de Prótons | ||

| Terapia de Íons de Carbono | ||

| Braquiterapia | ||

| Por Tipo de Terapia | Radioterapia com Feixe Externo | Radioterapia de Intensidade Modulada (IMRT) |

| Radioterapia Guiada por Imagem (IGRT) | ||

| Tomotherapy | ||

| Radiocirurgia Estereotáxica (SRS) | ||

| Radioterapia Corporal Estereotáxica (SBRT) | ||

| Radioterapia Conformal 3D | ||

| Terapia de Prótons | ||

| Radioterapia Interna | ||

| Radioterapia Sistêmica | ||

| Por Aplicação | Câncer de Mama | |

| Câncer de Pulmão | ||

| Câncer de Próstata | ||

| Câncer de Cabeça e Pescoço | ||

| Cânceres Cervicais e Ginecológicos | ||

| Outros | ||

| Por Usuário Final | Hospitais | |

| Centros Ambulatoriais e de Radioterapia | ||

| Clínicas Especializadas em Câncer | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Perguntas-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de radioterapia?

O mercado de radioterapia atingiu USD 8,40 bilhões em 2025 e está projetado para alcançar USD 11,80 bilhões até 2030.

Por que a terapia de prótons está crescendo mais rápido que técnicas convencionais de fótons?

Conformidade de dose superior reduz danos colaterais, impulsionando uma CAGR de 13,66% para sistemas de prótons versus crescimento geral de 7,05%.

Qual segmento expandirá mais rapidamente até 2030?

Software de radioterapia é esperado crescer a 9,34% CAGR conforme planejamento baseado em IA automatiza fluxos de trabalho e permite dosagem adaptativa.

Quão significativos são custos de capital em limitar adoção avançada de terapia de partículas?

Uma instalação de prótons de múltiplas salas requer USD 150-200 milhões, enquanto centros de íons de carbono podem exceder USD 300 milhões, restringindo instalações a regiões de alta renda.

Que desafios de força de trabalho dificultam acesso global à radioterapia?

Muitos países de baixa e média renda carecem de oncologistas radioterápicos treinados e físicos médicos, levando à subutilização de equipamentos existentes e implantação mais lenta de tecnologia.

Página atualizada pela última vez em: