Tamanho e Participação do Mercado de Medicina Nuclear da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

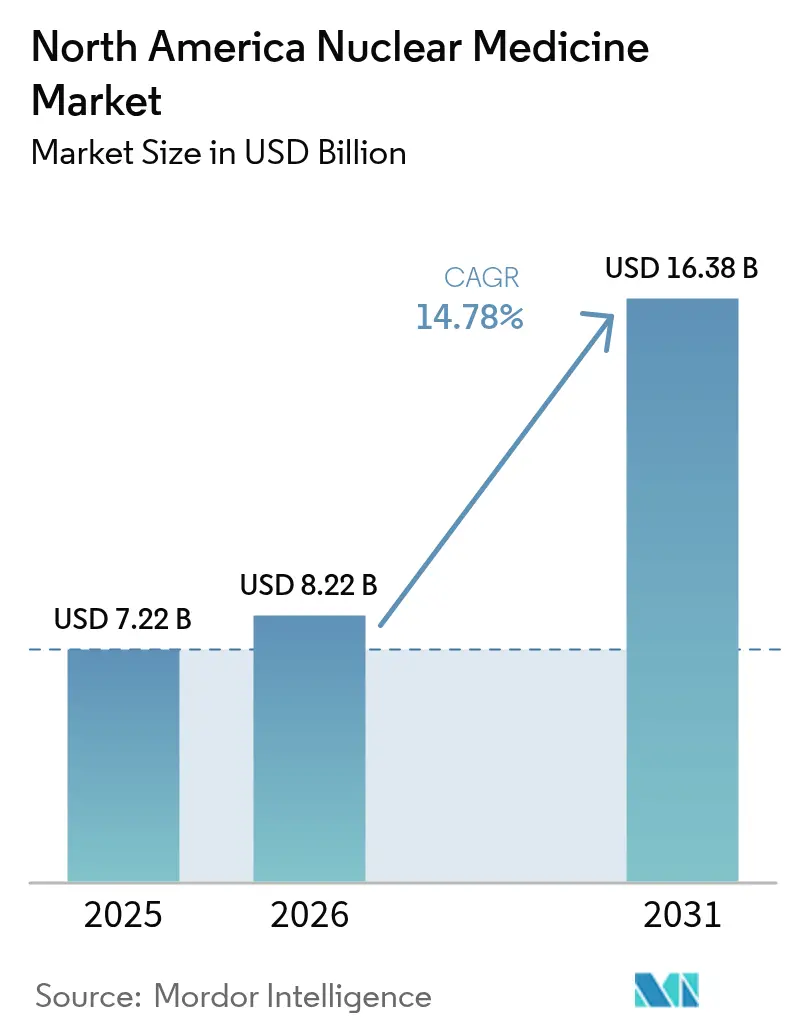

| Tamanho do mercado no ano base (2025) | 7.22 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.78% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicina Nuclear da América do Norte por Mordor Intelligence

O tamanho do mercado de medicina nuclear da América do Norte deverá crescer de USD 7,22 bilhões em 2025 para USD 8,22 bilhões em 2026 e está previsto para atingir USD 16,38 bilhões até 2031 a um CAGR de 14,78% no período 2026-2031. Esta expansão sublinha o papel fundamental do segmento no diagnóstico de precisão e na terapia direcionada em oncologia, cardiologia e neurologia. O investimento sustentado em radioteragnóstica, indicações clínicas mais amplas e políticas de reembolso favoráveis continuam a elevar os volumes de procedimentos, apesar das pressões macroeconômicas. A localização da cadeia de suprimentos, particularmente para molibdênio-99 e actínio-225, reduz ainda mais o risco de aquisição e fortalece a resiliência da cadeia de valor. A intensificação da concorrência entre os participantes estabelecidos e os novos entrantes acelera a inovação, enquanto os litígios de patentes moldam o posicionamento estratégico.

Principais Conclusões do Relatório

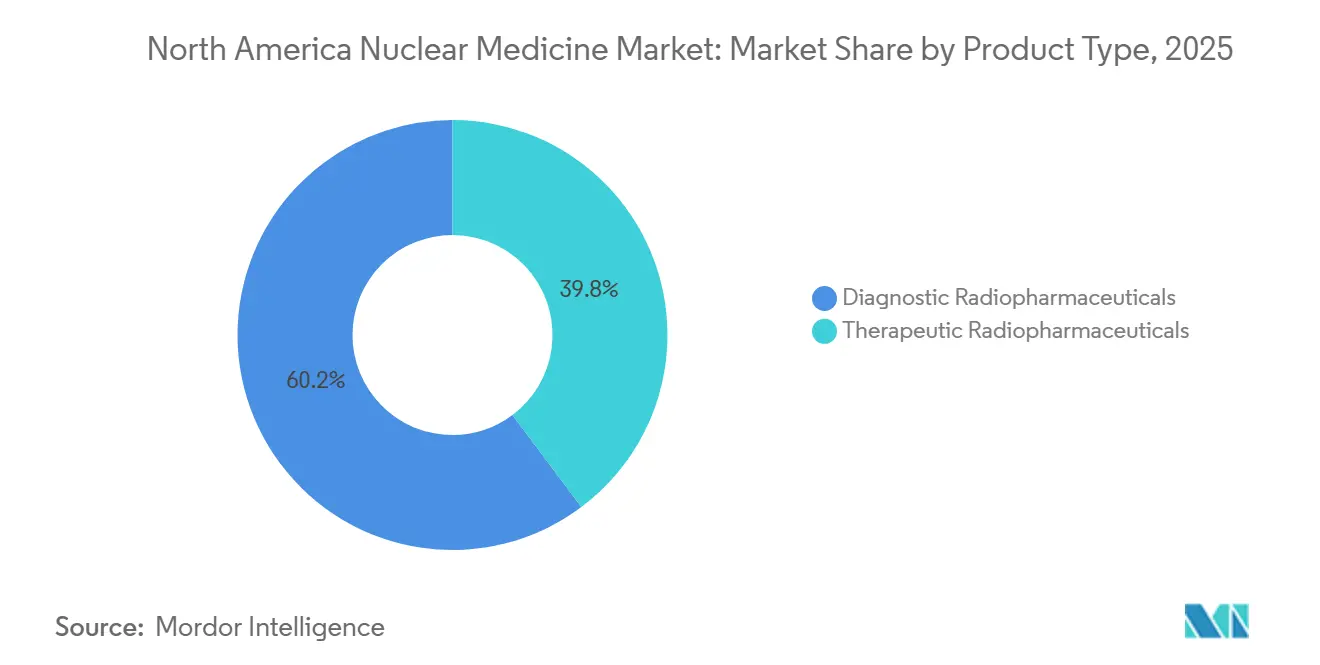

- Por tipo de produto, os radiofármacos diagnósticos detinham 60,23% da participação do mercado de medicina nuclear da América do Norte em 2025. Os radiofármacos terapêuticos estão avançando a um CAGR de 15,62% até 2031.

- Por aplicação, a oncologia representou 53,51% do tamanho do mercado de medicina nuclear da América do Norte em 2025; a neurologia está projetada para expandir a um CAGR de 14,69% até 2031.

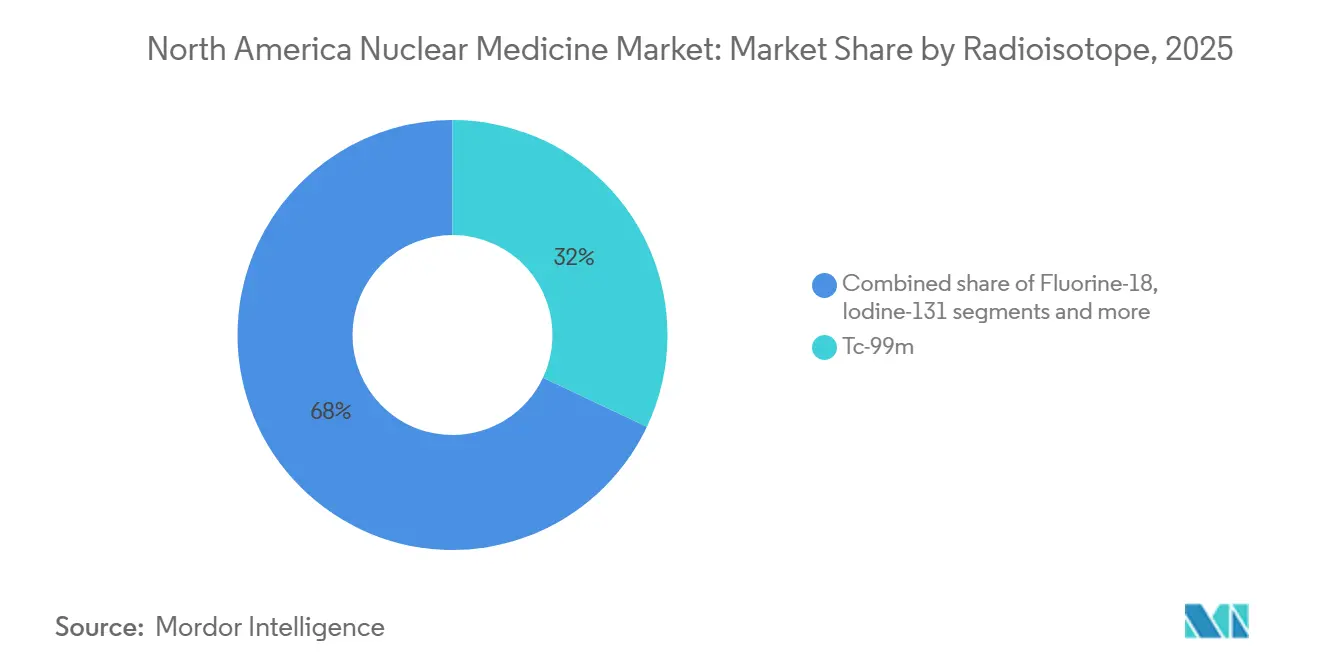

- Por radioisótopo, o tecnécio-99m comandou 32,01% do tamanho do mercado de medicina nuclear da América do Norte em 2025; o ítrio-90 está crescendo a um CAGR de 16,68% até 2031.

- Por usuário final, os hospitais lideraram com 65,11% de participação na receita em 2025; os centros de diagnóstico por imagem registram o maior CAGR projetado de 15,71% até 2031.

- Por geografia, os Estados Unidos comandaram 84,40% da participação do mercado de medicina nuclear da América do Norte em 2025; o país está projetado para crescer a um CAGR de 14,89% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Medicina Nuclear da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescente carga de câncer e doenças cardiovasculares | +2.8% | Envelhecimento da população dos EUA e das principais províncias canadenses | Longo prazo (≥ 4 anos) |

| Aumento na adoção de imagem híbrida | +2.1% | Estados Unidos e Canadá | Médio prazo (2-4 anos) |

| Expansão do fornecimento doméstico de Mo-99 | +1.9% | Estados Unidos com repercussão no Canadá | Médio prazo (2-4 anos) |

| FDA agiliza novos radioteragnósticos | +1.7% | Liderança regulatória dos EUA | Curto prazo (≤ 2 anos) |

| Expansão do pipeline de emissores alfa | +1.5% | Principais centros oncológicos da América do Norte | Longo prazo (≥ 4 anos) |

| Redução de dose habilitada por IA e ganhos de fluxo de trabalho | +1.3% | Sistemas de saúde avançados tecnologicamente dos EUA e do Canadá | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente carga de câncer e doenças cardiovasculares

A incidência de câncer continua a crescer em toda a América do Norte, com as doenças cardiovasculares permanecendo como a principal causa de mortalidade, sustentando a demanda por procedimentos precisos de medicina nuclear diagnóstica e terapêutica. O envelhecimento demográfico amplifica essa necessidade à medida que a prevalência de câncer de próstata, mama e pulmão aumenta acentuadamente após os 60 anos. As indicações pediátricas agora crescem após a aprovação pela FDA do lutécio Lu 177 dotatato para pacientes com 12 anos ou mais, abrindo novas populações endereçáveis[1]Fonte: Administração de Alimentos e Medicamentos dos EUA, "FDA aprova lutécio Lu 177 dotatato para pacientes pediátricos," fda.gov . Embora os volumes cardíacos tradicionais de SPECT diminuam, a imagem de perfusão miocárdica por PET ganha preferência por sua maior especificidade. A convergência das aplicações de oncologia e cardiologia permite que os prestadores otimizem os caminhos de atendimento e realizem vendas cruzadas de serviços, ancorando fluxos de receita multiespecialidade.

Aumento na adoção de imagem híbrida (SPECT/CT, PET/CT)

Os sistemas de saúde norte-americanos adotam cada vez mais essas tecnologias, com a imagem cardíaca por PET ganhando tração significativa entre os cardiologistas dos EUA, conforme demonstrado pela crescente adoção clínica e pelos melhores marcos de reembolso sob as reformas dos Centros de Serviços Medicare e Medicaid em 2025, que fornecem vias de pagamento separadas para radiofármacos diagnósticos avançados. O traçador Flyrcado da GE HealthCare, com meia-vida de 109 minutos, amplia a viabilidade dos testes de estresse e atrai centros de cardiologia ambulatorial. Os avanços em detectores, como o telureto de cádmio e zinco, melhoram a resolução enquanto reduzem a dose de radiação, abordando a segurança de clínicos e pacientes. Algoritmos de inteligência artificial automatizam a quantificação de lesões, reduzindo a variabilidade de interpretação e acelerando o tempo de entrega dos laudos.

Expansão do fornecimento doméstico de Mo-99 (NorthStar, etc.)

O Departamento de Energia dos EUA financia múltiplas iniciativas que visam 75% de autossuficiência na produção de molibdênio-99. A SHINE Technologies e a NorthStar avançam com instalações projetadas para substituir o fornecimento historicamente importado, protegendo os prestadores de paralisações internacionais de reatores. O Canadá complementa a resiliência regional por meio da produção de cobalto-60 em Darlington, diversificando a disponibilidade de isótopos. Esses projetos encurtam as cadeias logísticas, estabilizam os preços e melhoram a previsibilidade para os centros de imagem de alto volume.

As vias aceleradas apoiam agentes como 225Ac-FL-020 e 64Cu-SAR-bisPSMA, reduzindo os prazos de desenvolvimento e diminuindo o risco na alocação de capital. A aprovação do Flyrcado pela agência para doença arterial coronariana ilustra a prontidão para endossar traçadores com benefício clínico claro. A Health Canada espelha esses processos, permitindo lançamentos sincronizados e bases de receita maiores no primeiro ano para os fabricantes. O impulso regulatório atrai financiamento de capital de risco e catalisa atividades de fusões e aquisições em torno de ativos de pipeline.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Gargalos logísticos de curta meia-vida | -1.8% | Interior dos Estados Unidos e regiões remotas do Canadá | Curto prazo (≤ 2 anos) |

| Alto CAPEX e obstáculos regulatórios para cíclotrons | -1.6% | Estados Unidos e Canadá | Médio prazo (2-4 anos) |

| Atrasos na transição de HEU para LEU no Mo-99 | -1.2% | Iniciativas de produção doméstica dos EUA | Longo prazo (≥ 4 anos) |

| Escassez de radiofarmacêuticos | -1.1% | Estados Unidos com repercussão no Canadá | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos logísticos de curta meia-vida

Muitos isótopos diagnósticos decaem em horas, exigindo distribuição just-in-time. A meia-vida de 6 horas do flúor-18 restringe as zonas de envio a aproximadamente 320 quilômetros. Em 2024, a paralisação inesperada de reatores europeus criou escassez de 50-100% de tecnécio-99m em vários estados dos EUA, atrasando exames eletivos[2]Fonte: Sociedade de Medicina Nuclear e Imagem Molecular, "Escassez Iminente de Mo-99/Tc-99m," snmmi.org . A conformidade com a cadeia de frio adiciona custos, e os locais rurais frequentemente não conseguem cumprir as janelas de entrega, limitando a disponibilidade do serviço. O cobre-64 de meia-vida mais longa oferece alívio parcial, embora a adoção clínica generalizada dependa de infraestrutura adicional e dados de ensaios clínicos.

Alto CAPEX e obstáculos regulatórios para cíclotrons

A instalação de um cíclotron de 70 MeV custa USD 17 milhões, enquanto as despesas operacionais anuais podem ultrapassar USD 1,9 milhão. A supervisão dupla pela FDA e pelo NRC exige documentação exaustiva e licenciamento de vários anos, desestimulando prestadores menores. O acordo de USD 50 milhões da Jubilant Radiopharma por cinco unidades KIUBE 180 sublinha a barreira financeira de entrada. Essas restrições concentram a produção em grandes centros acadêmicos e radiofarmácias comerciais, perpetuando as disparidades geográficas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Terapêuticos Reformulam a Dinâmica do Mercado

Os radiofármacos diagnósticos mantiveram 60,23% de participação no mercado de medicina nuclear da América do Norte em 2025, apoiados pelo reembolso consolidado e pela familiaridade estabelecida dos clínicos. Os agentes terapêuticos, no entanto, estão crescendo muito mais rapidamente a um CAGR de 15,62%, à medida que radioligantes como o lutécio-177 PSMA abordam doenças metastáticas avançadas com perfis de segurança favoráveis. O tamanho do mercado de medicina nuclear da América do Norte para terapêuticos está definido para superar USD bilhões até 2031, refletindo a adoção acelerada entre os oncologistas. O SPECT permanece dominante em exames ósseos de rotina, enquanto a resolução superior do PET conquista encaminhamentos em neurologia e oncologia. A dosimetria orientada por inteligência artificial melhora a precisão do tratamento, reforçando a confiança dos pagadores em faixas de reembolso premium.

Existe um ciclo de reforço entre as receitas diagnósticas e terapêuticas: experiências positivas de imagem facilitam a inscrição de pacientes em terapêuticos complementares. O Pluvicto da Novartis atingiu USD 1 bilhão em vendas nos EUA durante os primeiros nove meses de 2024, validando o apetite comercial por radioteragnósticos de alto valor. A reforma de pagamento do CMS em 2025 criou um APC separado para traçadores diagnósticos acima de USD 630, melhorando as margens hospitalares e incentivando a expansão de estoques. O setor de medicina nuclear da América do Norte agora posiciona a inovação terapêutica como um diferenciador primário entre os fabricantes que antes se concentravam em agentes diagnósticos.

Por Aplicação: A Neurologia Ganha Impulso Além da Dominância da Oncologia

A oncologia representou 53,81% do mercado de medicina nuclear da América do Norte em 2025, refletindo seu papel central no estadiamento de tumores e no monitoramento da terapia. O tamanho do mercado de medicina nuclear da América do Norte para aplicações oncológicas está previsto para ultrapassar USD 8,97 bilhões em 2031 a um CAGR de 14,69%. A neurologia é a aplicação de crescimento mais rápido, expandindo 11,42% ao ano à medida que o PET de amiloide e tau aumenta a precisão diagnóstica do Alzheimer. As atualizações da política de deslocamento do CMS em 2025 reduziram os custos diretos para os beneficiários do Medicare, incentivando ainda mais a realização de exames.

A demanda por neuroimagem impulsiona ajustes na cadeia de suprimentos para traçadores de flúor-18 como o Neuraceq, recentemente adicionado por meio da aquisição de USD 750 milhões da Life Molecular Imaging pela Lantheus. Algoritmos avançados de inteligência artificial reduzem o tempo de interpretação de 12 minutos para 4 minutos por exame, abordando a escassez de neurorradiologistas. A cardiologia mantém relevância por meio da imagem de perfusão por PET, que cresceu 6% ano a ano em 2024, apesar do declínio do SPECT. A endocrinologia permanece estável, com estudos de captação tireoidiana e terapia com iodo-131 estáveis nos principais centros acadêmicos dos EUA.

Por Radioisótopo: O Actínio-225 Perturba a Dominância do Tecnécio

O tecnécio-99m entregou 55,70% do volume de procedimentos em 2025, sustentando as principais aplicações de cardiologia e ossos. A participação do mercado de medicina nuclear da América do Norte dos diagnósticos baseados em tecnécio deve contrair para 47,20% até 2031, à medida que traçadores alternativos ganham terreno. O actínio-225 está crescendo a um CAGR de 10,98%, apoiado por nova capacidade de produção doméstica em Wisconsin e Missouri. O tamanho do mercado de medicina nuclear da América do Norte para terapêuticos de actínio-225 poderá atingir USD 1,18 bilhão até 2031, pendente de ensaios clínicos bem-sucedidos em fase avançada.

O lutécio-177 se beneficia de produtos aprovados como Pluvicto e Lutathera, enquanto os geradores de gálio-68 ampliam o acesso para locais comunitários sem cíclotrons. O flúor-18 se diversifica além do FDG para imagem de perfusão cardíaca e de neurorreceptores, aumentando o rendimento nos locais de PET-CT. A instalação CDMO de 52.000 pés quadrados da NorthStar acelera o fornecimento de actínio-225 e lutécio-177, oferecendo às biotecnológicas menores um caminho rápido para a fabricação de lotes clínicos.

Por Usuário Final: Centros de Imagem Desafiam a Dominância Hospitalar

Os hospitais capturaram 65,11% da receita em 2025, ancorados por linhas de serviço integradas e encaminhamentos de pacientes internados estabelecidos. Os centros de diagnóstico por imagem, no entanto, lideram o crescimento a um CAGR de 15,71% até 2031, à medida que os pagadores redirecionam exames de rotina para ambientes de menor custo. O tamanho do mercado de medicina nuclear da América do Norte atribuível aos centros de imagem está projetado para atingir USD 4,23 bilhões até 2031. Os institutos acadêmicos contribuem com pesquisas de alta complexidade e volumes de adotantes iniciais, enquanto as empresas farmacêuticas investem em instalações próprias para garantir a continuidade do fornecimento para ensaios clínicos.

Os dados da pesquisa IMV mostram que os volumes totais de procedimentos de medicina nuclear caíram 5,7% entre 2021 e 2023, mas os locais não hospitalares aumentaram 2,5%, prenunciando uma migração ambulatorial sustentada. A Condição de Participação do CMS 42 CFR 482.53 estabelece benchmarks de qualidade uniformes, permitindo que centros independentes compitam em igualdade de condições com os departamentos hospitalares [ECFR.GOV]. A penetração da capacidade de teragnóstica atingiu 14% dos locais norte-americanos em 2024, predominantemente em centros ambulatoriais especializados, devido às vias de aprovação simplificadas e às internações mais curtas dos pacientes.

Análise Geográfica

Os Estados Unidos responderam por 88,90% do mercado de medicina nuclear da América do Norte em 2025 e estão avançando a um CAGR de 11,10%, reafirmando sua dominância na atividade de ensaios clínicos, fabricação de isótopos e liderança em reembolso. A separação de pagamento do Medicare em 2025 para traçadores de alto custo melhora a rentabilidade dos prestadores e apoia a adoção nacional de agentes avançados. O efeito de cluster do centro de Indiana atrai fabricantes globais, oferecendo distribuição no mesmo dia para dois terços da população dos EUA, melhorando a confiabilidade do fornecimento.

O Canadá detém uma participação menor, mas estrategicamente significativa. O alinhamento da Health Canada com as vias aceleradas da FDA facilitou as aprovações do Illuccix e do NETVision, abrindo os segmentos de alto crescimento de neurologia e tumores neuroendócrinos. A produção doméstica de cobalto-60 em Darlington fortalece a soberania de isótopos, enquanto a densidade de scanners PET-CT permanece abaixo da média da OCDE, indicando potencial de expansão. Iniciativas de financiamento provincial em Ontário e na Colúmbia Britânica destinam capital para novos cíclotrons e atualizações de radiofarmácias.

O México permanece um participante emergente. As reformas regulatórias sob a COFEPRIS alinham os padrões de qualidade de dispositivos médicos com os benchmarks internacionais, melhorando o acesso ao mercado para fornecedores de equipamentos de imagem. O aumento dos gastos com saúde da classe média e as parcerias público-privadas apoiam centros piloto de PET-CT na Cidade do México e em Monterrey. Embora o volume atual de procedimentos seja modesto, as trajetórias de crescimento de dois dígitos posicionam o México como um futuro destaque assim que a infraestrutura e o pessoal treinado se expandirem.

No geral, a concentração geográfica nos Estados Unidos acelera a inovação, mas introduz exposição ao risco de mudanças na política dos EUA. O Canadá e o México oferecem caminhos de diversificação e crescimento incremental de volume que moderam a ciclicidade regional.

Cenário Competitivo

A concentração moderada de mercado caracteriza o mercado de medicina nuclear da América do Norte, à medida que os principais players combinam sistemas de imagem, portfólios de radiofármacos e contratos de serviço para defender sua participação. Novartis, GE HealthCare, Siemens Healthineers, Lantheus e Curium comandam aproximadamente 64% da receita total. A Novartis reforça a liderança por meio de litígios agressivos de patentes contra a Eli Lilly, salvaguardando a exclusividade do Pluvicto e do Lutathera. A Lantheus acelerou o crescimento inorgânico por meio da aquisição de USD 750 milhões da Life Molecular Imaging e da compra da Evergreen Theragnostics, expandindo as ofertas em neurologia e oncologia.

A integração horizontal molda a segurança do fornecimento: o modelo CDMO da NorthStar fornece isótopos a desenvolvedores de medicamentos menores, desafiando os fabricantes verticalmente integrados. A Siemens Healthineers reforçou as operações de PET nos EUA ao adquirir o negócio de imagem da Novartis por USD 223 milhões, reduzindo o tempo de comercialização de novos traçadores. Alianças estratégicas, como a parceria de imagem de sete anos entre a GE HealthCare e a Sutter Health, ilustram a demanda por soluções turnkey habilitadas por IA que mitiguem a escassez de pessoal.

Oportunidades de espaço em branco persistem na entrega rural, terapêuticos com emissores alfa e software de fluxo de trabalho orientado por IA. As barreiras incluem alto CAPEX, regulamentações complexas e requisitos de mão de obra especializada, que coletivamente moderam a ameaça de novos entrantes e sustentam o poder de precificação dos incumbentes.

Líderes do Setor de Medicina Nuclear da América do Norte

Cardinal Health

GE Healthcare

Novartis AG

Lantheus Holding

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Lantheus Holdings concluiu a aquisição da Life Molecular Imaging por até USD 750 milhões, obtendo acesso ao agente de imagem PET F-18 Neuraceq para detecção do Alzheimer.

- Janeiro de 2025: A GE HealthCare anunciou uma parceria estratégica com a Sutter Health cobrindo 7 anos e 3,5 milhões de pacientes na Califórnia, implantando tecnologias de imagem habilitadas por IA, incluindo PET/CT e SPECT/CT.

Escopo do Relatório do Mercado de Medicina Nuclear da América do Norte

De acordo com o escopo do relatório, a medicina nuclear se enquadra no campo da imagem molecular, que envolve o uso de uma quantidade muito pequena de material radioativo (radiofármacos) para diagnosticar e tratar doenças. Na imagem de medicina nuclear, os radioisótopos são detectados por tipos especiais de câmeras conectadas ao computador, que fornecem imagens precisas da área do corpo examinada. O Mercado de Medicina Nuclear da América do Norte é Segmentado por Tipo de Produto (Diagnósticos (Tomografia Computadorizada por Emissão de Fóton Único (SPECT) e Tomografia por Emissão de Pósitrons (PET)) e Terapêuticos (Emissores Alfa, Emissores Beta e Braquiterapia)), Aplicações (Cardiologia, Neurologia, Oncologia e Outras Aplicações) e Geografia (Estados Unidos, Canadá e México). O relatório oferece o valor (USD milhões) para os segmentos acima.

| Radiofármacos Diagnósticos | SPECT |

| PET | |

| Radiofármacos Terapêuticos | Terapia Beta Direcionada |

| Terapia Alfa Direcionada | |

| Braquiterapia |

| Oncologia |

| Cardiologia |

| Neurologia |

| Endocrinologia |

| Outras Aplicações |

| Tecnécio-99m |

| Flúor-18 |

| Iodo-131 |

| Lutécio-177 |

| Ítrio-90 |

| Gálio-68 |

| Outros |

| Hospitais |

| Centros de Diagnóstico por Imagem |

| Institutos Acadêmicos e de Pesquisa |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Produto | Radiofármacos Diagnósticos | SPECT |

| PET | ||

| Radiofármacos Terapêuticos | Terapia Beta Direcionada | |

| Terapia Alfa Direcionada | ||

| Braquiterapia | ||

| Por Aplicação | Oncologia | |

| Cardiologia | ||

| Neurologia | ||

| Endocrinologia | ||

| Outras Aplicações | ||

| Por Radioisótopo | Tecnécio-99m | |

| Flúor-18 | ||

| Iodo-131 | ||

| Lutécio-177 | ||

| Ítrio-90 | ||

| Gálio-68 | ||

| Outros | ||

| Por Usuário Final | Hospitais | |

| Centros de Diagnóstico por Imagem | ||

| Institutos Acadêmicos e de Pesquisa | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de medicina nuclear da América do Norte em 2026?

Está avaliado em USD 8,90 bilhões, com um CAGR de 11,02% projetado até 2031.

Qual categoria de produto está crescendo mais rapidamente?

Os radiofármacos terapêuticos estão expandindo 11,12% ao ano devido à crescente adoção de terapias com radioligantes.

Qual participação os hospitais detêm na receita de procedimentos?

Os hospitais respondem por 68,20% da receita, embora os centros de imagem ambulatorial estejam ganhando terreno.

Qual radioisótopo lidera o uso diagnóstico?

O tecnécio-99m mantém 55,70% de participação, apoiado por protocolos consolidados de exames cardíacos e ósseos.

Por que o actínio-225 está ganhando atenção?

As terapias com o emissor alfa actínio-225 demonstram alta eliminação de células tumorais e estão crescendo a um CAGR de 10,98% à medida que a produção doméstica se expande.

Como os reguladores estão apoiando a inovação?

A FDA e a Health Canada implantam vias de aprovação acelerada e de via rápida, encurtando os ciclos de desenvolvimento para novos radioteragnósticos.

Página atualizada pela última vez em: