Tamanho e Participação do Mercado de Tratamento de Insônia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.09% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

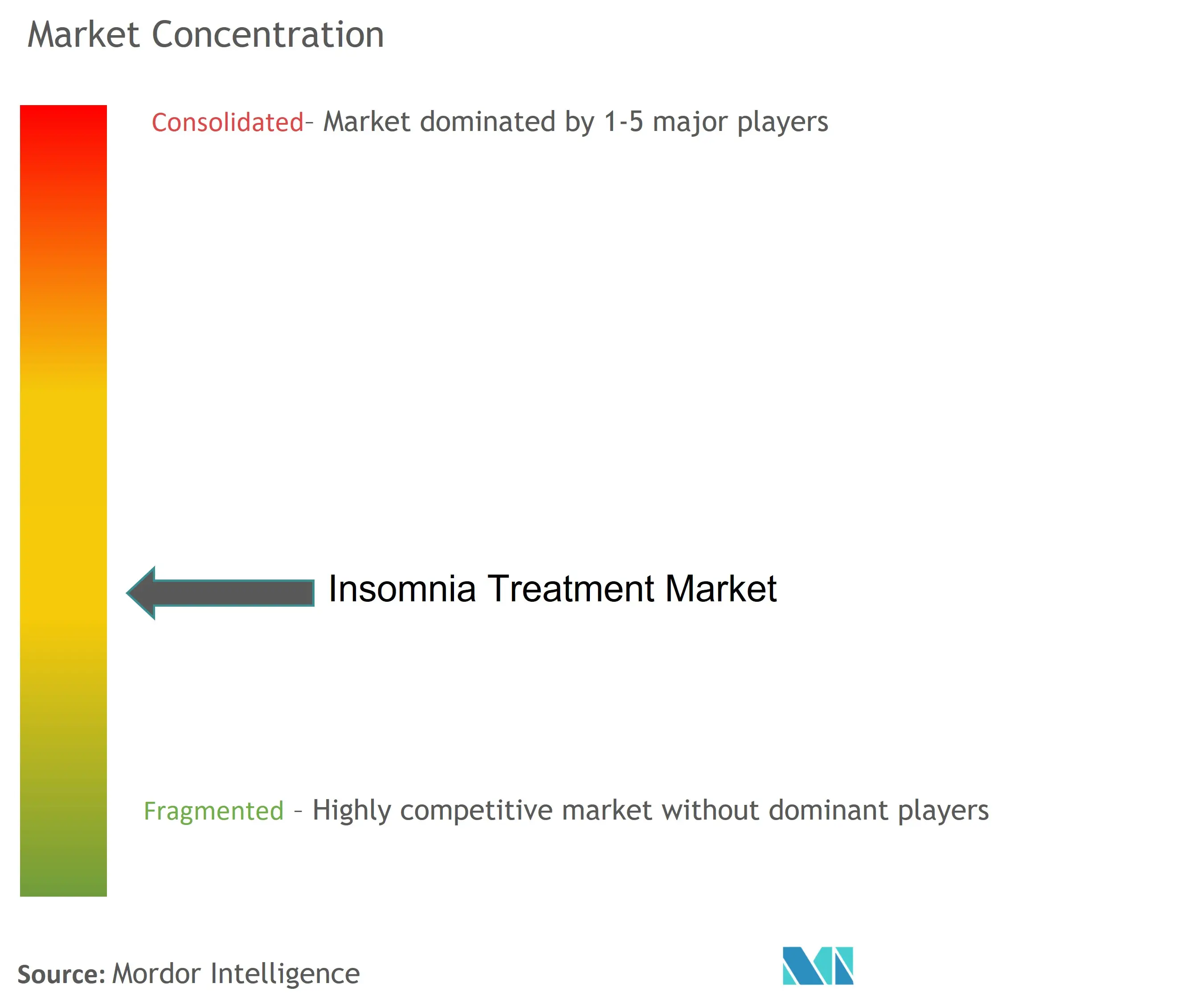

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Insônia por Mordor Intelligence

O tamanho do mercado de tratamento de insônia deve crescer de USD 3,76 bilhões em 2025 para USD 3,95 bilhões em 2026 e está previsto para atingir USD 5,07 bilhões até 2031, a um CAGR de 5,09% no período de 2026-2031. O envelhecimento demográfico, os níveis mais elevados de estresse e a acelerada adoção de terapêuticas digitais estão se combinando para elevar os volumes de prescrição, expandir as opções não medicamentosas e abrir novos caminhos de reembolso. Os antagonistas duais dos receptores de orexina estão remodelando a prática clínica ao melhorar a arquitetura do sono sem os riscos de dependência dos hipnóticos tradicionais, enquanto os programas de bem-estar patrocinados por empregadores ampliam o acesso dos pacientes. Dispositivos de monitoramento remoto, fenotipagem orientada por inteligência artificial e a expansão da cobertura de telessaúde reforçam ainda mais um ciclo de crescimento habilitado pela tecnologia que favorece plataformas de cuidado integrado. Alternativas de venda livre à base de cannabis, maior escrutínio dos pagadores em relação à farmacoterapia crônica e a erosão genérica após o vencimento de patentes moderam o potencial de alta, mas não desviam a trajetória de crescimento de dígito médio único.

Principais Conclusões do Relatório

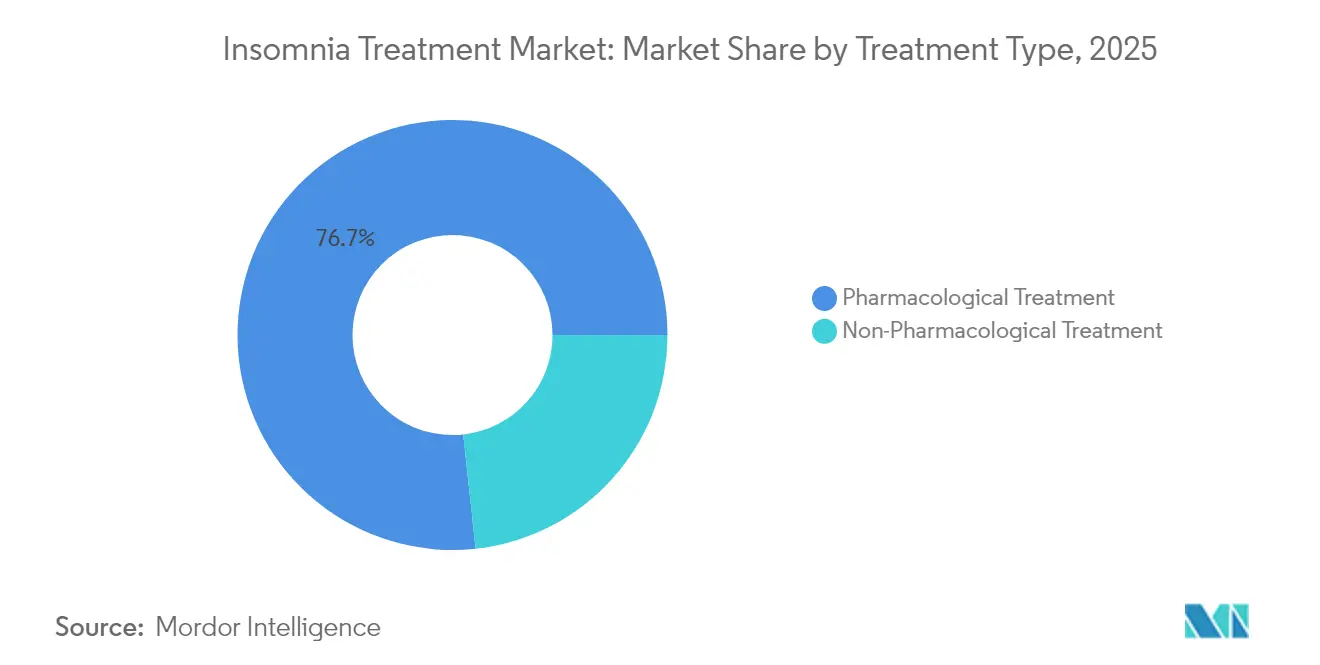

- Por tipo de tratamento, os produtos farmacológicos capturaram 76,72% da participação do mercado de tratamento de insônia em 2025; as opções não farmacológicas estão avançando a um CAGR de 5,39% até 2031.

- Por tipo de insônia, os casos primários lideraram com 61,88% de participação na receita em 2025, enquanto a insônia comórbida está projetada para expandir a um CAGR de 5,98% até 2031.

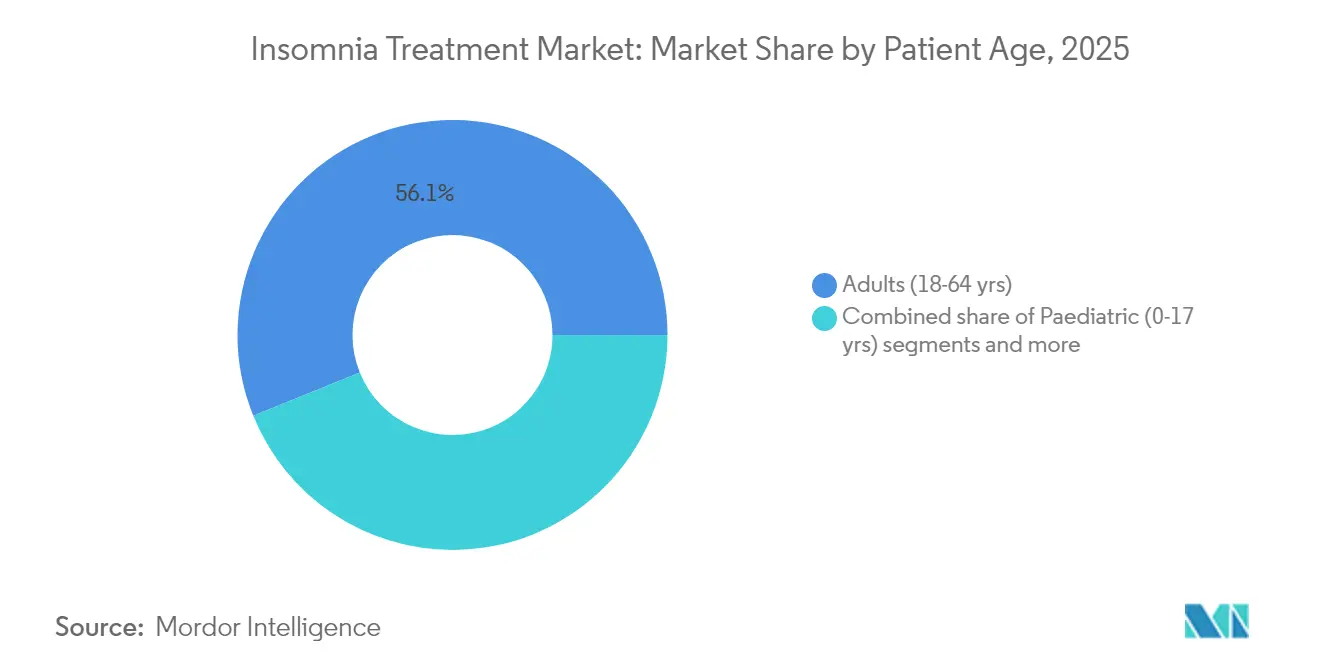

- Por faixa etária do paciente, os adultos representaram 56,13% do tamanho do mercado de tratamento de insônia em 2025; o uso pediátrico é o segmento de crescimento mais rápido, aumentando a um CAGR de 5,83% até 2031.

- Por ambiente de cuidado, os canais ambulatoriais e de atendimento externo geraram 63,27% da receita de 2025; os cuidados domiciliares e a autoadministração estão previstos para crescer a um CAGR de 6,14% até 2031.

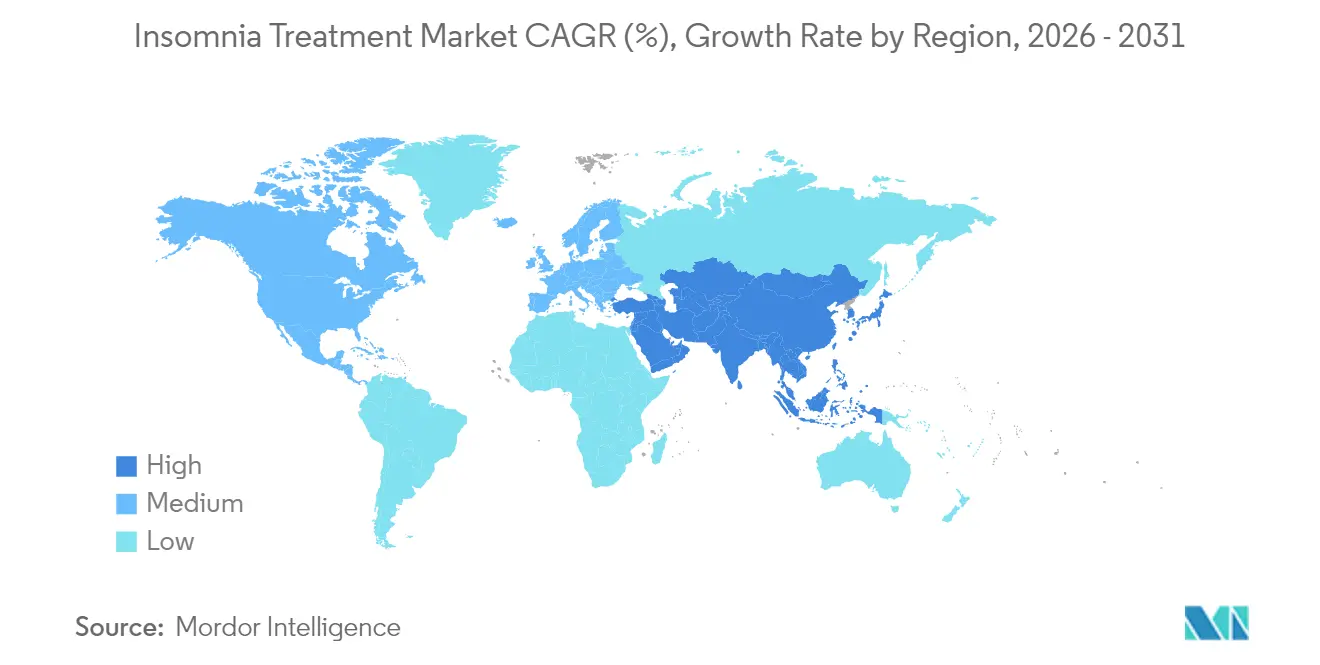

- Por geografia, a América do Norte respondeu por 37,64% da receita de 2025, enquanto a Ásia-Pacífico está posicionada para liderar o crescimento a um CAGR de 6,63% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Insônia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente de insônia relacionada ao estresse | +1.2% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Envelhecimento da população com distúrbios do sono comórbidos | +1.0% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Lançamento comercial de antagonistas de orexina de próxima geração | +0.8% | América do Norte, Europa, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão de plataformas digitais de TCC-I via telessaúde | +0.7% | Global, com adoção antecipada na América do Norte | Médio prazo (2-4 anos) |

| Fenotipagem baseada em dispositivos vestíveis permitindo dosagem personalizada | +0.5% | América do Norte e Europa inicialmente | Longo prazo (≥ 4 anos) |

| Benefícios de saúde do sono patrocinados por empregadores impulsionando prescrições | +0.4% | Principalmente América do Norte, expandindo para a Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da população com distúrbios do sono comórbidos

Um em cada quatro adultos com idade entre 65 e 79 anos relata insônia crônica, em comparação com 16% em coortes mais jovens. A polifarmácia relacionada à idade, o declínio cognitivo e as comorbidades cardiovasculares complicam o cuidado e elevam o interesse pelos antagonistas de orexina, que preservam a arquitetura do sono sem comprometimento significativo no dia seguinte. A aprovação da FDA em 2025 do suvorexant para demência de Alzheimer leve a moderada ampliou o grupo de pacientes idosos elegíveis e validou estratégias de dosagem específicas para a faixa etária. Os pipelines farmacêuticos agora priorizam formulações adequadas para pacientes geriátricos para capturar esse segmento em expansão.

Lançamento comercial de antagonistas de orexina de próxima geração

O daridorexanto e o lemborexanto deslocaram o foco do tratamento da modulação do GABA para a inibição da via da orexina, reduzindo a latência do sono em até 35 minutos e diminuindo o tempo de vigília após o início do sono em 29 minutos em ensaios clínicos fundamentais. A aprovação do DAYVIGO pela China em 2025 abriu um mercado de 172,5 milhões de pacientes, evidenciando o apetite global por esse mecanismo. A proteção de patentes até 2033 protege os inovadores, conferindo-lhes margem de lucro e prazo de investimento.

Expansão de plataformas digitais de TCC-I via telessaúde

A TCC-I digital proporciona remissão dos sintomas em 76% dos usuários e reduz o tempo de início do sono em 54%. O apelo da Academia Americana de Medicina do Sono em 2024 pela cobertura permanente de telessaúde legitima o cuidado virtual da insônia. Parcerias como a da Green Shield Canada com a HALEO demonstram 94% de resolução clínica após protocolos de cinco semanas e ilustram a aceitação pelos pagadores. A integração com dispositivos vestíveis fornece métricas objetivas do sono, fortalecendo a credibilidade clínica.

Expansão de plataformas digitais de TCC-I via telessaúde

A TCC-I digital proporciona remissão dos sintomas em 76% dos usuários e reduz o tempo de início do sono em 54%. O apelo da Academia Americana de Medicina do Sono em 2024 pela cobertura permanente de telessaúde legitima o cuidado virtual da insônia. Parcerias como a da Green Shield Canada com a HALEO demonstram 94% de resolução clínica após protocolos de cinco semanas e ilustram a aceitação pelos pagadores. A integração com dispositivos vestíveis fornece métricas objetivas do sono, fortalecendo a credibilidade clínica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vencimento de patentes impulsionando rápida erosão genérica | -0.9% | Global, com impacto imediato em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Preocupações com dependência e segurança dos hipnóticos | -0.6% | Global, particularmente em mercados regulamentados | Médio prazo (2-4 anos) |

| Migração para medicamentos de venda livre para o sono à base de cannabis | -0.4% | Principalmente América do Norte, expandindo globalmente | Médio prazo (2-4 anos) |

| Maior escrutínio de reembolso sobre farmacoterapia de longo prazo | -0.3% | Mercados desenvolvidos com sistemas públicos de saúde | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vencimento de patentes impulsionando rápida erosão genérica

A perda de exclusividade do zolpidem gerou 13 aprovações de genéricos e redefiniu os pontos de preço, ilustrando a compressão de margens que tipicamente atinge 80% em 18 meses. Os detentores de marcas reagem por meio de formatos de liberação prolongada e táticas de gestão do ciclo de vida, mas o efeito permanece como um fator negativo líquido sobre a receita de medicamentos premium. A venda das marcas Ambien para a Cosette em 2024 por USD 39 milhões sinaliza a continuidade, embora reduzida, do valor da marca em ambientes pós-perda de exclusividade.

Preocupações com dependência e segurança dos hipnóticos

Avisos de caixa preta mais rigorosos nos Estados Unidos sobre comportamentos complexos durante o sono e dados europeus mostrando uso médio de 17,8 semanas de medicamentos do tipo Z, apesar das orientações de 4 semanas, intensificam a cautela dos prescritores. Quedas em populações idosas e riscos de comprometimento cognitivo deslocam a preferência para cursos mais curtos, cuidados não farmacológicos ou opções mais recentes de antagonistas de orexina com perfis de segurança mais limpos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tratamento: Dominância Farmacológica Enfrenta Disrupção Digital

O segmento farmacológico gerou 76,72% da receita do mercado de tratamento de insônia em 2025, dado os hábitos de prescrição consolidados e as expectativas de alívio rápido dos sintomas. Os medicamentos do tipo Z não benzodiazepínicos e os benzodiazepínicos tradicionais compuseram a maioria das prescrições, mas os antagonistas dos receptores de orexina capturaram uma fatia crescente após múltiplas aprovações em 2024-2025. As soluções não farmacológicas, lideradas pela TCC-I digital, apresentaram o crescimento mais rápido, a um CAGR de 5,39%, refletindo a aceitação pelos pagadores e a preferência dos consumidores por opções não medicamentosas. Os produtos de venda livre, incluindo o canabidiol, atraíram usuários que se automedicam, relatando 62,9% de melhora na qualidade do sono.

Os modelos de cuidado convergentes agora combinam medicamentos com aplicativos de coaching do sono, monitoramento remoto e estímulos comportamentais para otimizar a adesão. As terapêuticas digitais prescritas aprovadas pela FDA validam o reembolso e preparam o terreno para regimes híbridos que melhoram a eficácia a longo prazo. Empresas com plataformas integradas exploram fluxos de receita duplos enquanto fortalecem os pacotes de evidências do mundo real exigidos pelos pagadores. A mudança implica uma concorrência crescente com base em resultados holísticos, em vez de distinções no nível molecular, recompensando as empresas que unem farmacologia e tecnologia.

Por Tipo de Insônia: Casos Comórbidos Impulsionam o Crescimento

A insônia primária gerou 61,88% da receita de 2025, mas cresce mais lentamente do que a insônia comórbida, que está prevista para expandir a um CAGR de 5,98% e ampliar sua contribuição para o tamanho do mercado de tratamento de insônia até 2031. A multimorbidade envolvendo depressão, ansiedade e doenças cardiovasculares exige estratégias de gestão coordenadas e favorece medicamentos com mínimas responsabilidades de interação, como os antagonistas de orexina. A expansão do rótulo do suvorexant em 2025 para a demência de Alzheimer elevou as oportunidades específicas da doença e estimulou a pesquisa em comorbidades neurodegenerativas.

As terapêuticas digitais capazes de abordar tanto a insônia quanto os transtornos de humor subjacentes por meio de módulos direcionados fortalecem a proposta de valor para o cuidado integrado. As seguradoras reembolsam cada vez mais soluções agrupadas que tratam as causas raiz, incentivando parcerias com sistemas de saúde. À medida que a saúde avança em direção ao reembolso baseado em resultados, os casos comórbidos tornam-se uma alavanca estratégica de crescimento dado seu maior ônus econômico global.

Por Faixa Etária do Paciente: Segmento Adulto Lidera, Pediátrico Mostra Potencial

Os adultos com idade entre 18 e 64 anos responderam por 56,13% da receita de 2025, sustentados pelo estresse no trabalho e pelos benefícios dos empregadores que facilitam o acesso ao tratamento. A participação do mercado de tratamento de insônia entre pacientes geriátricos está aumentando devido ao envelhecimento demográfico, mas as complexidades de dosagem e o risco de quedas exigem formulações diferenciadas. O segmento pediátrico, embora represente menos de 10% das prescrições atuais, está projetado para registrar um CAGR de 5,83% à medida que os clínicos reconhecem o impacto do desenvolvimento da perda crônica de sono. Os ensaios em andamento para o daridorexanto em adolescentes poderiam desbloquear a rotulagem pediátrica e ampliar o alcance terapêutico.

Os dispositivos vestíveis atraem todas as faixas etárias, mas têm particular potencial para adolescentes e jovens adultos acostumados a ecossistemas de saúde móvel. Para adultos mais velhos, a dosagem simplificada e os perfis de segurança claros permanecem decisivos. Os participantes do mercado que adaptam as formas de administração — suspensões líquidas, comprimidos de baixa dose ou mastigáveis — têm a oportunidade de construir uma força de franquia precoce nos segmentos pediátricos.

Por Ambiente de Cuidado: Dominância Ambulatorial, Aceleração dos Cuidados Domiciliares

As clínicas ambulatoriais e os centros de atendimento externo geraram 63,27% da receita de 2025, pois a maioria das avaliações e prescrições de insônia ocorre em ambientes comunitários. A demanda de pacientes internados em hospitais é limitada a casos graves, comórbidos ou pós-operatórios. Os cuidados domiciliares habilitados por telessaúde são o canal de crescimento mais rápido, a um CAGR de 6,14%, apoiados pela cobertura dos pagadores para TCC-I virtual e monitoramento remoto. Os dispositivos vestíveis de oximetria noturna aprovados pela FDA permitem que os clínicos ajustem as doses sem visitas presenciais, reduzindo custos e atendendo à preferência dos pacientes por cuidados domiciliares.

As clínicas do sono mantêm um papel para a polissonografia e o diagnóstico diferencial complexo. No entanto, à medida que as seguradoras limitam os reembolsos para testes em laboratório, as clínicas estão se diversificando para coaching virtual por assinatura e vendas de dispositivos. Os fornecedores que oferecem ecossistemas integrados de hardware e software para clínicas e pacientes capturam valor ao longo de todo o continuum de cuidado.

Análise Geográfica

A liderança da América do Norte repousa em sistemas de pagadores sofisticados, integração do bem-estar corporativo e a postura favorável da FDA em relação às terapêuticas digitais. A América do Norte respondeu por 37,64% da receita de 2025. O Medicare cobre estudos do sono essenciais, mas ainda exclui a polissonografia para insônia crônica, incentivando a adoção de estudos domiciliares de menor custo. A Europa oferece crescimento confiável, porém mais lento; a Agência Europeia de Medicamentos aprovou o daridorexanto, mas rejeitou o ramelteon, refletindo padrões rigorosos de evidência. Lacunas de adoção persistem, com benzodiazepínicos frequentemente prescritos em excesso apesar dos limites das diretrizes.

A Ásia-Pacífico supera outras regiões a um CAGR de 6,63%; o lançamento do lemborexanto na China em 2025 e o ensaio clínico de Fase 3 do daridorexanto em andamento na Coreia do Sul exemplificam o rápido movimento regulatório. A adoção precoce de agentes de orexina pelo Japão demonstra alta receptividade dos médicos, enquanto a expansão da telessaúde na Austrália amplia o acesso em áreas rurais. Os produtos à base de canabinol, legais desde 2020 no Japão, apresentam um mercado paralelo de venda livre e compelem as marcas de prescrição a se diferenciarem com base em dados clínicos. A América do Sul e o Oriente Médio permanecem incipientes, mas investem em infraestrutura de diagnóstico, posicionando-se para um crescimento de longo prazo acima da média. As multinacionais cultivam alianças locais de genéricos para navegar pelas complexidades de precificação e distribuição nessas regiões.

Cenário Competitivo

O mercado de tratamento de insônia abriga marcas farmacêuticas estabelecidas, empresas emergentes de terapêuticas digitais e uma crescente coorte de genéricos, resultando em fragmentação moderada. A recente atividade de fusões e aquisições, embora ofereça escala, correlaciona-se com uma probabilidade 24,3% maior de escassez de medicamentos, destacando a resiliência da cadeia de suprimentos como uma alavanca competitiva. Os inovadores implementam gestão do ciclo de vida — novos formatos de entrega, embalagens combinadas, programas de distribuição limitada com estratégias de mitigação de risco — para compensar a perda de exclusividade.

A integração tecnológica diferencia os líderes. Eisai e Idorsia incorporam compatibilidade com dispositivos vestíveis em aplicativos de suporte ao paciente, enquanto Big Health e Somryst alavancam plataformas digitais prescritas que conectam clínicos, pagadores e pacientes. O sucesso do Xywav da Jazz Pharmaceuticals ilustra o impacto comercial de reformulações que abordam a ingestão de sódio enquanto sustentam a eficácia. Os participantes genéricos visam os próximos vencimentos de patentes de medicamentos do tipo Z e agonistas de receptores de melatonina, aumentando a concorrência de preços.

As oportunidades de espaço em branco abrangem indicações pediátricas, distúrbios neurodegenerativos comórbidos e fenotipagem orientada por inteligência artificial. As empresas capazes de combinar hardware, software e terapêuticas em uma única solução reembolsável ganham vantagem estratégica à medida que os pagadores se voltam para estruturas baseadas em valor.

Líderes do Setor de Tratamento de Insônia

Pfizer Inc.

Sanofi S.A.

Takeda Pharmaceutical Company Ltd.

Merck & Co.

Electromedical Products International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Eisai obteve aprovação chinesa para o DAYVIGO, abrindo acesso a 172,5 milhões de adultos.

- Julho de 2024: A Cosette Pharmaceuticals adquiriu as marcas Ambien, garantindo continuidade em meio à pressão dos genéricos

Escopo do Relatório Global do Mercado de Tratamento de Insônia

De acordo com o escopo do relatório, a insônia é um distúrbio do sono com um ou mais sintomas que podem incluir fadiga, incapacidade de focar ou concentrar-se, memória fraca, perturbação do humor, sonolência diurna e baixa motivação ou energia. O mercado de tratamento de insônia é segmentado por tipo de tratamento, canal de distribuição e geografia. Com base no tipo de tratamento, o mercado é segmentado em medicamentos e dispositivos. Por canal de distribuição, o mercado é segmentado em farmácias hospitalares, farmácias de varejo e outros canais de distribuição. Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório oferece o valor (USD) para os segmentos acima.

| Tratamento Farmacológico | Medicamentos Prescritos | Não Benzodiazepínicos (Medicamentos do Tipo Z) |

| Benzodiazepínicos | ||

| Antagonistas dos Receptores de Orexina | ||

| Agonistas dos Receptores de Melatonina | ||

| Antidepressivos e Outros | ||

| Medicamentos de Venda Livre | ||

| Tratamento Não Farmacológico | Terapia Cognitivo-Comportamental | |

| Terapia Baseada em Dispositivos |

| Insônia Primária |

| Insônia Comórbida |

| Pediátrico (0-17 anos) |

| Adultos (18-64 anos) |

| Geriátrico (≥65 anos) |

| Paciente Internado em Hospital |

| Clínicas do Sono e Centros Especializados |

| Atendimento Ambulatorial / Externo |

| Cuidados Domiciliares / Autoadministração |

| América do Norte | Estados Unidos |

| México | |

| Canadá | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Tratamento (Valor) | Tratamento Farmacológico | Medicamentos Prescritos | Não Benzodiazepínicos (Medicamentos do Tipo Z) |

| Benzodiazepínicos | |||

| Antagonistas dos Receptores de Orexina | |||

| Agonistas dos Receptores de Melatonina | |||

| Antidepressivos e Outros | |||

| Medicamentos de Venda Livre | |||

| Tratamento Não Farmacológico | Terapia Cognitivo-Comportamental | ||

| Terapia Baseada em Dispositivos | |||

| Por Tipo de Insônia (Valor) | Insônia Primária | ||

| Insônia Comórbida | |||

| Por Faixa Etária do Paciente (Valor) | Pediátrico (0-17 anos) | ||

| Adultos (18-64 anos) | |||

| Geriátrico (≥65 anos) | |||

| Por Ambiente de Cuidado / Serviço (Valor) | Paciente Internado em Hospital | ||

| Clínicas do Sono e Centros Especializados | |||

| Atendimento Ambulatorial / Externo | |||

| Cuidados Domiciliares / Autoadministração | |||

| Por Geografia (Valor) | América do Norte | Estados Unidos | |

| México | |||

| Canadá | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | CCG | ||

| África do Sul | |||

| Restante do Oriente Médio e África | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado global de tratamento de insônia?

Está avaliado em USD 3,95 bilhões em 2026, com previsão de atingir USD 5,07 bilhões até 2031.

Qual categoria de tratamento está crescendo mais rapidamente?

As opções não farmacológicas, lideradas pela TCC-I digital, estão expandindo a um CAGR de 5,39% até 2031.

Por que os antagonistas dos receptores de orexina são considerados um avanço?

Eles melhoram a arquitetura do sono sem a dependência semelhante à dos benzodiazepínicos, impulsionando a rápida adoção após recentes aprovações globais.

Qual região está projetada para apresentar o maior crescimento?

A Ásia-Pacífico está posicionada para registrar um CAGR de 6,63% à medida que a conscientização e os gastos com saúde aumentam.

Como os empregadores estão influenciando a demanda por terapias para insônia?

Cerca de 25% dos grandes empregadores agora financiam programas de saúde do sono, impulsionando tanto os volumes de prescrição quanto os de terapia digital.

Qual é o papel dos dispositivos vestíveis no tratamento da insônia?

Os dispositivos inteligentes fornecem dados contínuos do sono que apoiam a dosagem personalizada e o monitoramento remoto, melhorando os resultados do tratamento.

Página atualizada pela última vez em: