Tamanho e Participação do Mercado de Poliamida (PA) 6

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

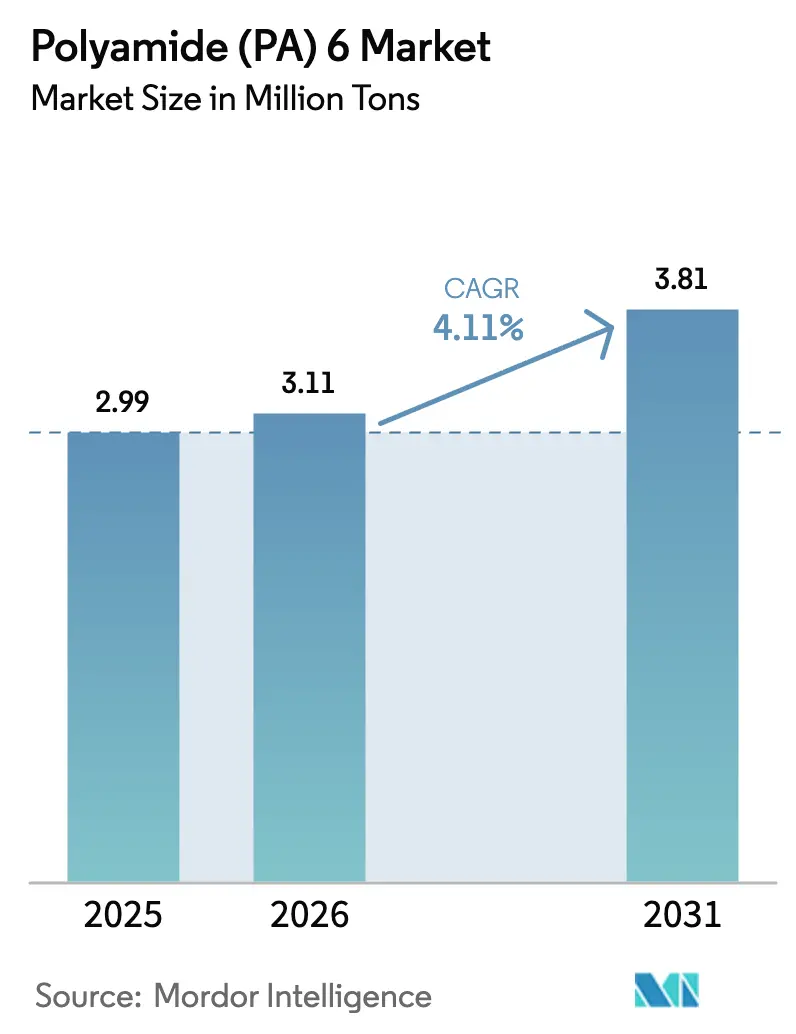

| Volume do Mercado (2026) | 3.11 Milhões de toneladas |

| Volume do Mercado (2031) | 3.81 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.11% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Poliamida (PA) 6 pela Mordor Intelligence

O tamanho do Mercado de Poliamida (PA) 6 em 2026 é estimado em 3,11 milhões de toneladas, crescendo a partir do valor de 2025 de 2,99 milhões de toneladas, com projeções para 2031 mostrando 3,81 milhões de toneladas, crescendo a um CAGR de 4,11% ao longo de 2026-2031. O impulso contínuo decorre de programas de redução de peso em veículos automotivos, da transição para filmes flexíveis de material único em embalagens e da expansão de infraestrutura no Oriente Médio, que coletivamente favorecem termoplásticos avançados em detrimento de metais e polímeros de commodities. Engenheiros de projeto cada vez mais especificam PA6 para aplicações onde equilíbrio rigidez-peso, resistência química e eficiência de custo convergem, mantendo o mercado de Poliamida 6 em uma trajetória de expansão constante. As promessas de sustentabilidade dos fabricantes de equipamento original (OEM) e metas de reciclagem atualizadas aceleram ainda mais a adoção, pois o polímero pode ser despolimerizado quimicamente de volta ao caprolactama em escala industrial, possibilitando circularidade real. Regionalmente, a cadeia de produção verticalmente integrada da Ásia-Pacífico ancora o fornecimento global, enquanto o ambiente regulatório da Europa impulsiona os produtores locais a demonstrar redução de emissões no ciclo de vida. A diferenciação competitiva, portanto, pende para os players capazes de combinar liderança de custos com credenciais de baixo carbono verificáveis.

Principais Conclusões do Relatório

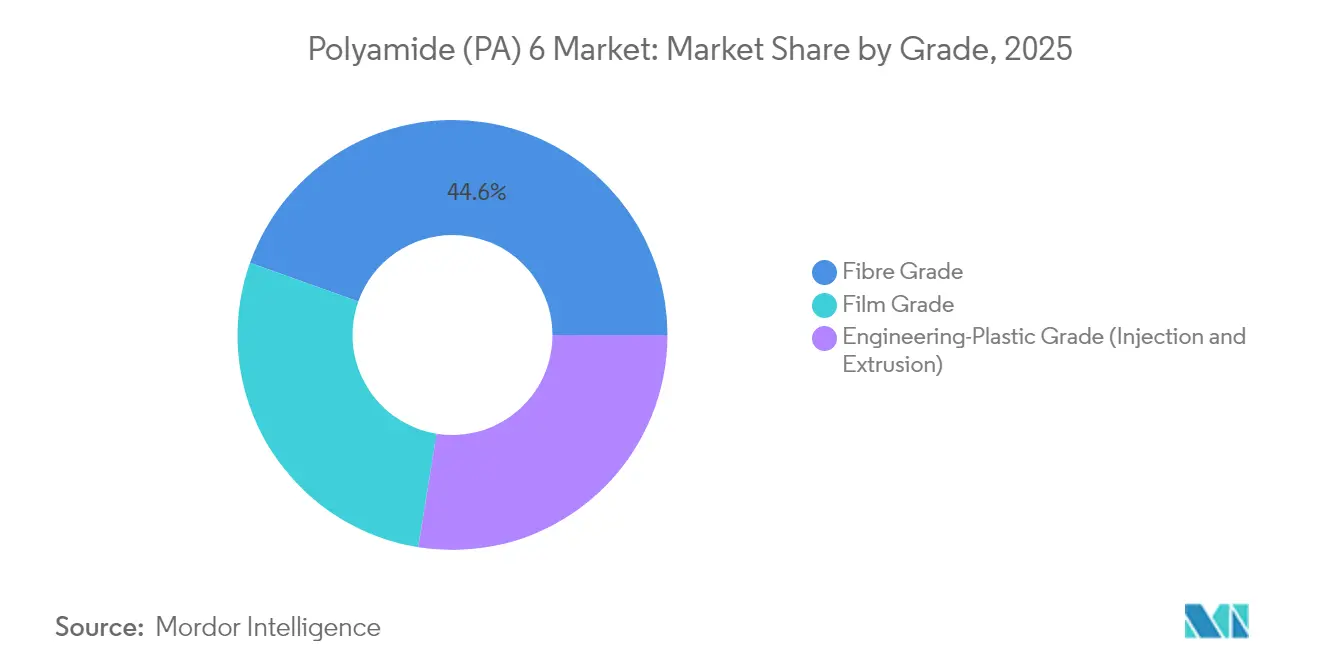

- Por grau, as aplicações de fibra lideraram com 44,55% de participação do tamanho do mercado de Poliamida 6 em 2025, enquanto o grau para filme expandiu a um CAGR acelerado de 5,72% até 2031.

- Por indústria usuária final, o setor automotivo respondeu por 29,78% da participação de mercado de Poliamida 6 em 2025, enquanto embalagens registrou o CAGR mais rápido de 5,85% até 2031.

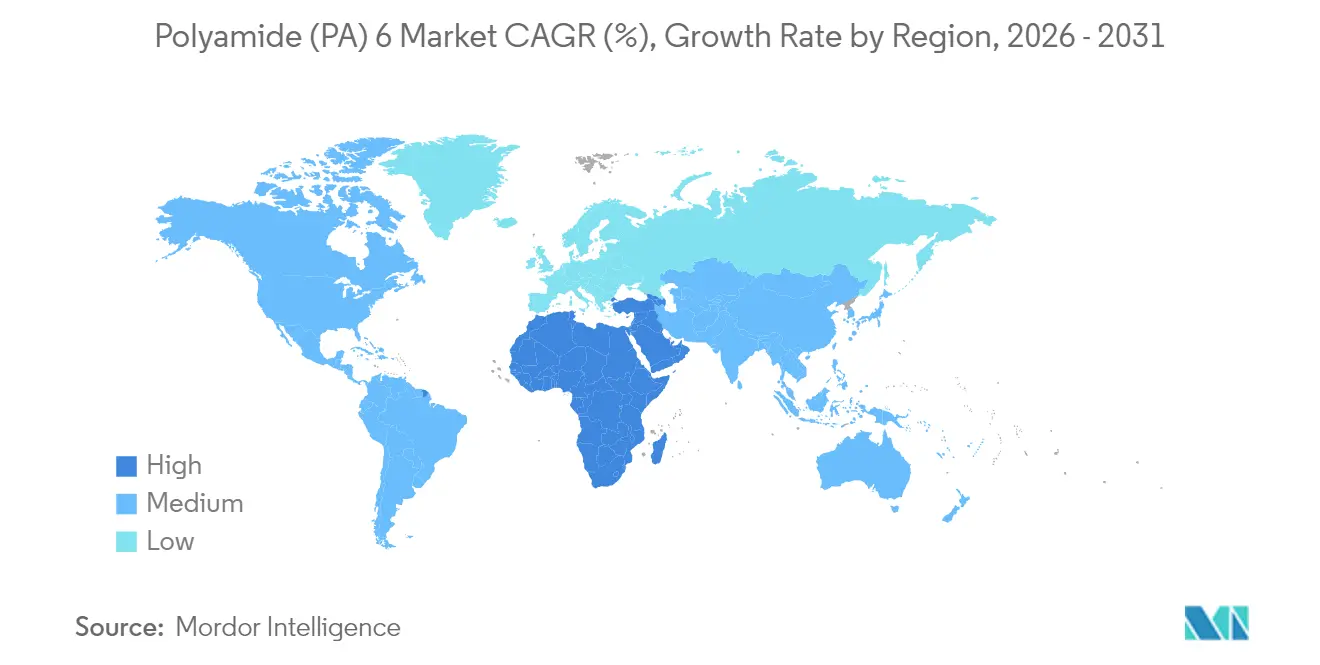

- Por geografia, a Ásia-Pacífico dominou com 51,83% do tamanho do mercado de Poliamida 6 em 2025, porém a região do Oriente Médio e África avança a um CAGR de 4,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Poliamida (PA) 6

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso à redução de peso em veículos elétricos | +1.2% | Global; Ásia-Pacífico e UE lideram | Médio prazo (2-4 anos) |

| Aumento da demanda por monofilamento para impressão 3D | +0.8% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Transição dos OEMs para filmes flexíveis de material único | +0.7% | Global; regulamentação da UE orienta | Médio prazo (2-4 anos) |

| Adoção em revestimento de cabos para energia eólica offshore (abaixo de 10 kV) | +0.6% | Regiões costeiras da Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mandatos de economia circular na UE e na China | +0.5% | UE como núcleo, implantação na China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso à Redução de Peso em Veículos Elétricos

Os programas de veículos elétricos continuam sendo o catalisador mais visível para o crescimento do mercado de Poliamida 6. O Model Y da Tesla e as plataformas europeias de veículos elétricos, como o BMW iX, ilustram conjuntamente como os módulos estruturais em PA6, bandejas de bateria e componentes sob o capô reduzem o peso em freio em 15–20% sem comprometer a resistência a impactos. A estabilidade térmica e o isolamento elétrico inerente permitem que as baterias permaneçam mais frias e seguras, reforçando o apelo funcional do material. À medida que a produção anual de veículos elétricos sobe de 14 milhões de unidades em 2024 para aproximadamente 40 milhões até 2030, os arquitetos de veículos estão incorporando de 8 a 12 kg de poliamidas de engenharia por carro, consolidando um fluxo de demanda de longa duração. A oportunidade se estende por peças moldadas por injeção, perfis de grau extrusão e compostos reforçados com fibra de vidro, todos ampliando a presença do mercado de Poliamida 6. Os fornecedores de primeiro nível, portanto, intensificaram o trabalho de qualificação para suportes de substituição de metal, suportes e fixações que atendem aos ciclos de choque térmico dos OEMs.

Aumento da Demanda por Monofilamento para Impressão 3D

A manufatura aditiva industrial migra da prototipagem para a produção em série, e o monofilamento de Poliamida 6 está no centro dessa evolução. Fábricas automotivas e aeroespaciais utilizam o material para ferramental funcional onde o alumínio seria superprojetado ou de custo elevado. O efeito líquido é um impulso significativo de 0,8% no CAGR atribuído exclusivamente ao uso de monofilamento, ampliando a relevância do mercado de Poliamida 6 para as linhas de produção da Indústria 4.0. Insertos de ferramental impressos em PA6 podem substituir PEEK usinado para fixações não críticas, gerando economia de custos enquanto liberam capacidade nos ativos convencionais de usinagem CNC. Escolas e laboratórios de pesquisa também atualizam do PLA para o PA6 para ensinar desempenho mecânico do mundo real, cultivando a próxima geração de engenheiros de polímeros. À medida que as plataformas de materiais abertos florescem, a facilidade de controle de diâmetro e a viscosidade de fusão consistente mantêm o PA6 como o filamento mais utilizado para peças finais robustas.

Transição dos OEMs para Filmes Flexíveis de Material Único

As marcas de embalagem estão sob pressão regulatória para abandonar laminados de múltiplas camadas que prejudicam as cadeias de reciclagem. Os formatos de filmes de barreira em PA6 do Mondi Group, por exemplo, oferecem taxas de transmissão de oxigênio suficientemente baixas para a vida útil de alimentos secos em prateleira, permanecendo compatíveis com configurações de reciclagem mecânica. A simplicidade estrutural elimina as camadas de alumínio ou de ligação de EVOH, reduzindo a complexidade e diminuindo o risco de contaminação na reciclagem. Conversores europeus relatam um aumento de 25–30% na reciclabilidade de filmes flexíveis após a mudança de laminações heterogêneas para filmes de PA6 de material único, sublinhando um impulso-chave de 0,7% no CAGR para o mercado de Poliamida 6. Esse paradigma se espalha para a América do Norte à medida que as leis de responsabilidade estendida do produtor (EPR) se intensificam. Os proprietários de marcas agora projetam embalagens para atingir taxas de reciclagem de 65% sob os próximos limites da UE, e a Poliamida 6 permite o cumprimento sem sacrificar o desempenho de barreira. Nos canais varejistas, as embalagens de material único ajudam os parceiros logísticos a cumprir compromissos internos de resíduo zero, completando um ciclo virtuoso que consolida a demanda por PA6.

Mandatos de Economia Circular na UE e na China

Os legisladores introduziram metas de roteiro que obrigam os produtores a ir além das promessas de conteúdo reciclado e alcançar a recuperação verificável ao fim da vida útil. O Regulamento de Embalagens e Resíduos de Embalagens da UE impõe taxas de coleta de 65% até 2030 e vincula isso a pontos de controle para o progresso da reciclagem química[1]União Europeia, "Regulamento de Embalagens e Resíduos de Embalagens," eur-lex.europa . Os produtores que expandem instalações de despolimerização ou purificação com base em solventes obtêm uma margem regulatória contra multas que, de outra forma, poderiam corroer a lucratividade. À medida que os organismos de certificação mapeiam as reivindicações de conteúdo reciclado para avaliações do ciclo de vida, os circuitos verificados de PA6 tornam-se uma vantagem competitiva, impulsionando a demanda por fluxos de resíduos pós-consumo prontos para uso como matéria-prima.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de preços do caprolactama | -0.9% | Global; alta concentração na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Concorrência de PAs 10T e 11 de base biológica | -0.4% | Nichos premium da América do Norte e UE | Médio prazo (2 – 4 anos) |

| Regulamentações de divulgação da pegada de carbono | -0.3% | Núcleo da UE; difundindo-se mundialmente | Médio prazo (2 – 4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de PAs 10T e 11 de Base Biológica

As poliamidas derivadas de monômeros de óleo de mamona — como o PA11 Rilsan da Arkema — absorvem participação em linhas de combustível de alta temperatura, tubulações coaxiais e risers offshore onde a resistência química supera as preocupações de custo. As plataformas PA10T da DuPont também oferecem baixa absorção de umidade e melhor estabilidade dimensional, características valorizadas na moldagem de microprecisão para eletrônicos. Embora esses graus de base biológica tenham um prêmio de 20–30% sobre o PA6, as grades de compras regulatórias favorecem materiais com menor intensidade de carbono. No entanto, o PA6 permanece entrincheirado em segmentos sensíveis ao custo, implicando que qualquer substituição será incremental e não total.

Regulamentações de Divulgação da Pegada de Carbono

A Diretiva de Relatórios de Sustentabilidade Corporativa da UE, juntamente com a Lei de Responsabilidade de Dados Climáticos Corporativos da Califórnia, obriga as empresas a rastrear o CO₂ do Escopo 3 do berço ao portão e a fundamentar os dados por meio de garantia de terceiros[2]União Europeia, "Diretiva de Relatórios de Sustentabilidade Corporativa," eur-lex.europa . A instrumentação, verificação e o pessoal necessários para cumprir acrescentam 2–3% aos custos operacionais de produtores de resinas de médio porte, um encargo que nem toda empresa pode absorver prontamente. Entidades menores podem redirecionar o capex de expansões de capacidade para documentação de conformidade, desacelerando o crescimento da oferta no mercado de Poliamida 6. Em paralelo, os scorecards dos OEMs frequentemente penalizam fornecedores sem documentação de baixo carbono, redirecionando ordens de compra para grandes incumbentes que podem suportar auditorias rigorosas de ESG.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Indústria Usuária Final: Automotiva Lidera, Embalagens Acelera

O setor automotivo manteve uma fatia de 29,78% da participação de mercado de Poliamida 6 em 2025, em razão de peças de alto volume que vão desde coletores de admissão até estruturas de assentos. Os engenheiros de componentes contam com o PA6 reforçado com fibra de vidro para uma relação resistência-peso inatingível com aço estampado a um custo similar. A adesão específica ao segmento para a sobremoldagem de insertos metálicos ancora contratos de longo prazo, assegurando tonelagem básica para os fabricantes de resinas. Ao mesmo tempo, a eletrificação da cabine impulsiona conectores adicionais, presilhas e invólucros em PA6 graças ao seu isolamento elétrico e estabilidade dimensional. A eletrificação da cadeia de transmissão apenas intensifica essa tendência, à medida que placas de resfriamento, suportes de bateria e caixas de junção de alta tensão buscam isolamento leve.

Em contrapartida, as embalagens, embora representem apenas uma fatia de volume de dígito médio único em 2025, avançam a um CAGR de 5,85% que supera todos os outros segmentos de uso final. Os proprietários de marcas que gravitam para filmes de barreira de material único estão liderando essa mudança, e os mandatos de reciclagem municipais amplificam o impulso. Essa dinâmica de ritmo duplo preserva a participação principal do setor automotivo, mas posiciona as embalagens como o motor de crescimento silencioso dentro do mercado de Poliamida 6.

Por Grau: Fibra Domina, Filme Catalisa o Crescimento

As resinas de grau para fibra capturaram 44,55% dos volumes de 2025, sustentadas por canais estáveis de têxteis e tapetes onde a resiliência do nylon e a absorção de corantes permanecem como referências. O reforço de cordas de pneus, geotêxteis e correias transportadoras ainda consolidam o uso porque os ciclos de substituição mecânica se alinham perfeitamente com a vida útil à fadiga do PA6. No entanto, esses canais maduros se expandem principalmente nas taxas de crescimento populacional, deixando potencial limitado além dos multiplicadores do PIB. O PA6 de grau para filme, em contrapartida, projeta um CAGR de 5,72% até 2031 com base nos aumentos de capacidade de BOPA direcionados a embalagens alimentares de alta barreira. Os processadores de filme aproveitam a latitude de vedação a calor e a rigidez do PA6, atributos que reduzem os tempos de ciclo das embalagens em linhas automatizadas. O resultado final é uma classe de material com margem para capturar laminados incumbentes de PVdC ou EVOH com o objetivo de simplificar a reciclagem.

Os graus de plástico de engenharia abrangem módulos estruturais automotivos, carcaças de engrenagens e caixas de ferramentas elétricas, extraindo valor de variantes reforçadas com fibra de vidro e minerais que elevam o módulo além de 10 GPa. Os compostos ajustam agentes de nucleação e pacotes de lubrificantes para atender aos critérios de impacto e desgaste, garantindo que os componentes sobrevivam ao ciclo térmico sob o capô. As tendências regulatórias em direção à estabilização sem metais pesados exigiram que os formuladores substituíssem os aditivos de iodeto de cobre por alternativas benignas, comprovando a adaptabilidade do PA6 às necessidades de conformidade em evolução.

Análise Geográfica

O domínio de 51,83% da Ásia-Pacífico no volume global em 2025 sublinha sua integração de matéria-prima a produtos acabados. A principal participação da China na capacidade de caprolactama, aliada a massivos clusters de polimerização de PA6 nas províncias de Jiangsu e Zhejiang, garante a continuidade do fornecimento e facilita a pressão sobre os preços de exportação.

A Europa captura participação por meio de nichos de especialidade que valorizam o fornecimento de baixo carbono rastreável. A Diretiva de Relatórios de Sustentabilidade Corporativa da UE catalisa pilotos domésticos de reciclagem química, como as rotas de despolimerização e recuperação por solvente da BASF destinadas a fluxos de plásticos de veículos em fim de vida útil. Os protagonistas automotivos da Alemanha aproveitam as personalizações de grau local, enquanto as fábricas aeroespaciais da França asseguram PA6 retardante de chamas para interiores de cabines. A resiliência da cadeia de fornecimento continua sendo um tema de sala de diretoria, levando muitos conversores da UE a adotar dupla fonte entre fornecedores da região e afiliadas da Ásia-Pacífico. Essa dinâmica protege contra picos de caprolactama provenientes da Ásia, ao mesmo tempo que mantém os rígidos protocolos de qualidade exigidos pelos mercados finais da UE.

A América do Norte exerce disciplina ao focar em segmentos de maior margem: suportes aeroespaciais, conectores elétricos e peças exigentes para manufatura aditiva. Os compostos domésticos trazem certificações UL e FMVSS que permitem a especificação rápida para novas plataformas. O Oriente Médio e África, embora ainda represente menos de 5% do consumo mundial, expande-se a um CAGR de 4,78% impulsionado por obras de infraestrutura do setor público e pela expansão industrial da Visão Saudita 2030. As novas linhas de montagem automotiva nos países do Conselho de Cooperação do Golfo geram acordos de absorção de resinas, enquanto a proximidade de matérias-primas petroquímicas proporciona vantagem de custo para os polimerizadores locais.

Cenário Competitivo

O mercado de Poliamida 6 exibe fragmentação moderada. BASF, Arkema, DSM-Firmenich, Toray Industries e DOMO Chemicals utilizam a integração retroativa ao caprolactama e o posicionamento estratégico próximo a centros automotivos para defender a participação. Os graus Ultramid LowPCF e Biomass-Balance da BASF ilustram como a transparência na pegada de carbono se torna um argumento de venda, permitindo preços premium nas listas de fornecedores dos OEMs. A inovação de processo centra-se no controle avançado de polimerização por meio de espectroscopia no infravermelho próximo e previsão de viscosidade de fusão baseada em IA, que reduzem a heterogeneidade dos lotes e diminuem o refugo fora de especificação. O uso de gêmeos digitais nas linhas de composição otimiza ainda mais a dispersão do reforço de fibra, traduzindo-se em propriedades mecânicas reprodutíveis. A sustentabilidade continua sendo o campo de batalha fundamental: os produtores divulgam unidades piloto de despolimerização e buscam joint ventures com recicladores para garantir matéria-prima pós-consumo.

Líderes da Indústria de Poliamida (PA) 6

BASF

Domo Chemicals

Highsun Holding Group

LANXESS

UBE Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2025: A BASF introduziu os graus de PA6 Ultramid LowPCF e Ultramid BMB na América do Norte, ambos aproveitando gás natural renovável como matéria-prima.

- Outubro de 2025: A BASF apresentou processos de despolimerização e reciclagem por solvente para recuperar PA6 de veículos em fim de vida útil, em antecipação aos próximos mandatos de VFV (Veículos em Fim de Vida) da UE.

Escopo do Relatório Global do Mercado de Poliamida (PA) 6

Aeroespacial, Automotiva, Construção Civil, Elétrica e Eletrônica, Industrial e Maquinário, Embalagens são cobertas como segmentos por Indústria Usuária Final. África, Ásia-Pacífico, Europa, Oriente Médio, América do Norte, América do Sul são cobertas como segmentos por Região.| Automotiva |

| Elétrica e Eletrônica |

| Embalagens |

| Industrial e Maquinário |

| Aeroespacial |

| Construção Civil |

| Outras Indústrias Usuárias Finais |

| Grau para Fibra |

| Grau para Filme |

| Grau para Plástico de Engenharia (Injeção e Extrusão) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Malásia | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Itália | |

| Reino Unido | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Nigéria | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Indústria Usuária Final | Automotiva | |

| Elétrica e Eletrônica | ||

| Embalagens | ||

| Industrial e Maquinário | ||

| Aeroespacial | ||

| Construção Civil | ||

| Outras Indústrias Usuárias Finais | ||

| Por Grau | Grau para Fibra | |

| Grau para Filme | ||

| Grau para Plástico de Engenharia (Injeção e Extrusão) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Itália | ||

| Reino Unido | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Nigéria | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Indústria Usuária Final - Construção Civil, Embalagens, Automotiva, Aeroespacial, Maquinário Industrial, Elétrica e Eletrônica e Outros são as indústrias usuárias finais consideradas no âmbito do mercado de poliamida 6.

- Resina - No âmbito do estudo, é considerada a resina virgem de poliamida 6 em formas primárias, como pó, peletes, etc.

| Palavra-chave | Definição |

|---|---|

| Acetal | Este é um material rígido com superfície escorregadia. Pode facilmente suportar desgaste em ambientes de trabalho adversos. Este polímero é usado em aplicações de construção, como engrenagens, rolamentos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é utilizada principalmente em diversas aplicações internas. O material também pode ser usado em aplicações externas com uma formulação especial. |

| Filme fundido | Um filme fundido é produzido depositando uma camada de plástico sobre uma superfície, solidificando-a e removendo o filme dessa superfície. A camada de plástico pode estar em forma fundida, em solução ou em dispersão. |

| Corantes e Pigmentos | Corantes e Pigmentos são aditivos usados para alterar a cor do plástico. Podem ser um pó ou uma pré-mistura de resina/cor. |

| Material composto | Um material composto é um material produzido a partir de dois ou mais materiais constituintes. Esses materiais constituintes têm propriedades químicas ou físicas diferentes e são combinados para criar um material com propriedades diferentes das dos elementos individuais. |

| Grau de Polimerização (GP) | O número de unidades monoméricas em uma macromolécula, polímero ou molécula de oligômero é referido como grau de polimerização ou GP. Os plásticos com propriedades físicas úteis geralmente têm GPs na faixa de milhares. |

| Dispersão | Para criar uma suspensão ou solução de um material em outra substância, partículas sólidas finas e aglomeradas de uma substância são dispersas em um líquido ou em outra substância para formar uma dispersão. |

| Fibra de vidro | O plástico reforçado com fibra de vidro é um material composto por fibras de vidro incorporadas em uma matriz de resina. Esses materiais têm alta resistência à tração e ao impacto. Corrimãos e plataformas são dois exemplos de aplicações estruturais leves que utilizam fibra de vidro padrão. |

| Polímero reforçado com fibra (PRF) | O polímero reforçado com fibra é um material composto formado por uma matriz polimérica reforçada com fibras. As fibras geralmente são de vidro, carbono, aramida ou basalto. |

| Floco | Esta é uma peça seca e descamada, geralmente com superfície irregular, e é a base dos plásticos celulósicos. |

| Fluoropolímeros | Este é um polímero à base de fluorocarbono com múltiplas ligações carbono-flúor. É caracterizado por alta resistência a solventes, ácidos e bases. Esses materiais são resistentes, mas fáceis de usinar. Alguns dos fluoropolímeros mais populares são PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar é o nome comumente utilizado para fibra de aramida, que originalmente era uma marca da DuPont para fibra de aramida. Qualquer grupo de materiais de poliamida aromática sintética, leves, resistentes ao calor, sólidos, que são moldados em fibras, filamentos ou folhas é chamado de fibra de aramida. São classificados em para-aramida e meta-aramida. |

| Laminado | Uma estrutura ou superfície composta por camadas sequenciais de material unidas sob pressão e calor para atingir a forma e a espessura desejadas. |

| Nylon | São poliamidas formadoras de fibras sintéticas moldadas em fios e monofilamentos. Essas fibras possuem excelente resistência à tração, durabilidade e elasticidade. Têm altos pontos de fusão e podem resistir a produtos químicos e vários líquidos. |

| Pré-forma de PET | Uma pré-forma é um produto intermediário que é posteriormente soprado para formar uma garrafa ou embalagem de politereftalato de etileno (PET). |

| Composição de plástico | A composição consiste na preparação de formulações plásticas por meio de mistura e/ou combinação de polímeros e aditivos em estado fundido para obter as características desejadas. Essas misturas são automaticamente dosadas com pontos de ajuste fixos geralmente por meio de alimentadores/funis. |

| Peletes de plástico | Os peletes de plástico, também conhecidos como peletes de pré-produção ou grânulos, são os blocos de construção de quase todos os produtos feitos de plástico. |

| Polimerização | É uma reação química de várias moléculas de monômero para formar cadeias poliméricas que formam ligações covalentes estáveis. |

| Copolímeros de estireno | Um copolímero é um polímero derivado de mais de uma espécie de monômero, e um copolímero de estireno é uma cadeia de polímeros composta por estireno e acrilato. |

| Termoplásticos | Os termoplásticos são definidos como polímeros que se tornam material maleável quando aquecidos e endurecem quando resfriados. Os termoplásticos têm propriedades de amplo espectro e podem ser remoldados e reciclados sem afetar suas propriedades físicas. |

| Plástico Virgem | É a forma básica do plástico que nunca foi usada, processada ou desenvolvida. Pode ser considerado mais valioso do que materiais reciclados ou já utilizados. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertinentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura