Tamanho e Participação do Mercado de Infraestrutura de Medição Avançada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 22.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 40.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.55% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Infraestrutura de Medição Avançada pela Mordor Intelligence

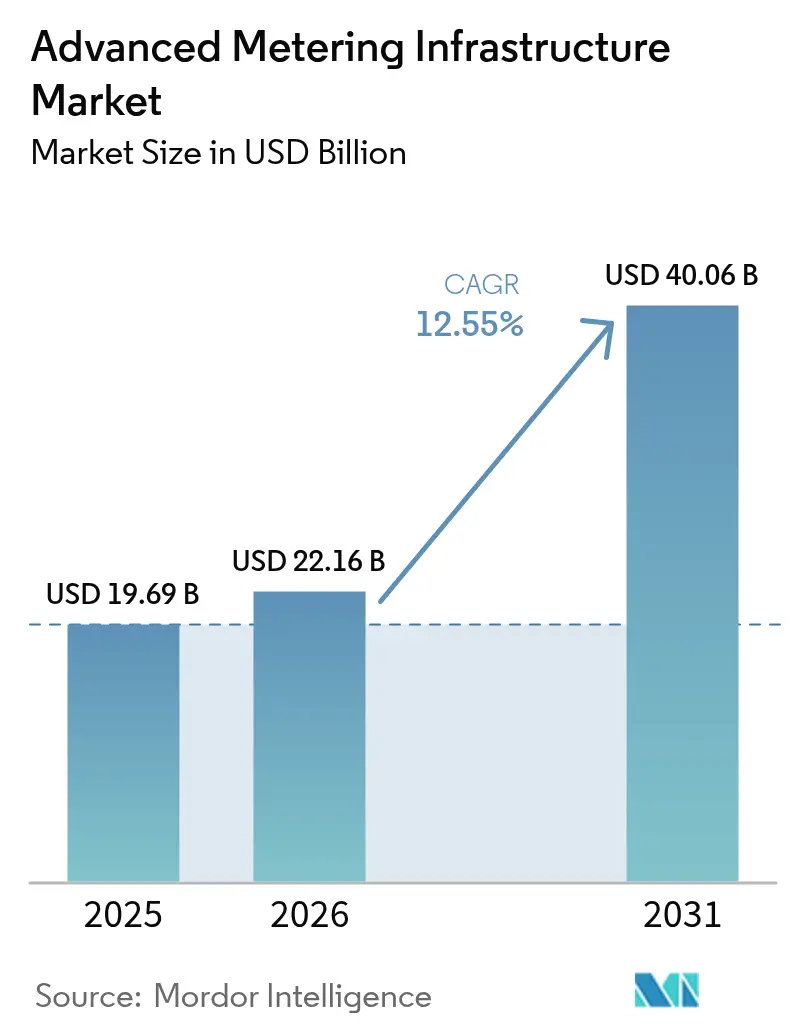

O tamanho do mercado de Infraestrutura de Medição Avançada deve crescer de USD 19,69 bilhões em 2025 para USD 22,16 bilhões em 2026 e a previsão é de atingir USD 40,06 bilhões até 2031 a um CAGR de 12,55% ao longo de 2026-2031. Essa trajetória evidencia como mandatos nacionais, crescentes pressões sobre os custos operacionais e a necessidade de integrar a geração de energia renovável estão acelerando a modernização digital da rede elétrica pelas concessionárias. A medição de eletricidade retém a maior participação porque os lançamentos obrigatórios asseguram a recuperação do capital, enquanto a medição de água é agora o nicho de crescimento mais rápido, à medida que regiões propensas à seca adotam os benefícios da detecção de vazamentos. A migração para serviços gerenciados sinaliza a preferência das concessionárias por contratos baseados em resultados que transferem os riscos cibernéticos e de integração para os fornecedores. Alianças estratégicas entre fabricantes de medidores, empresas de software e provedores de nuvem estão criando ofertas combinadas que facilitam os obstáculos de aquisição, ao mesmo tempo em que entregam análises de borda em tempo quase real. À medida que as concessionárias lidam com gargalos na cadeia de suprimentos de transformadores e semicondutores, os dados de Infraestrutura de Medição Avançada estão ajudando a adiar substituições de capital ao desbloquear a capacidade latente da rede.

Principais Conclusões do Relatório

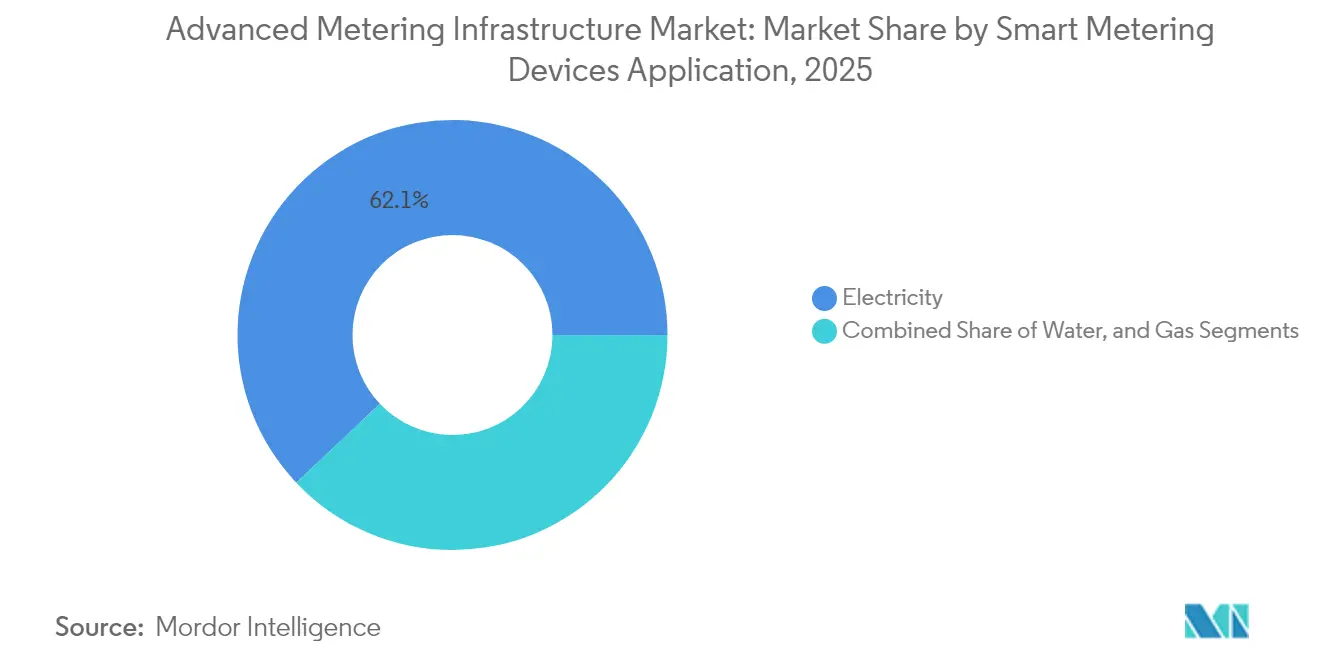

- Por aplicação, a medição de eletricidade representou 62,05% da participação de mercado de Infraestrutura de Medição Avançada em 2025, enquanto a medição de água avança a um CAGR de 13,12% até 2031.

- Por modelo de serviço, os serviços profissionais lideraram com 44,82% de participação de receita em 2025; os serviços gerenciados estão se expandindo a um CAGR de 13,28% até 2031.

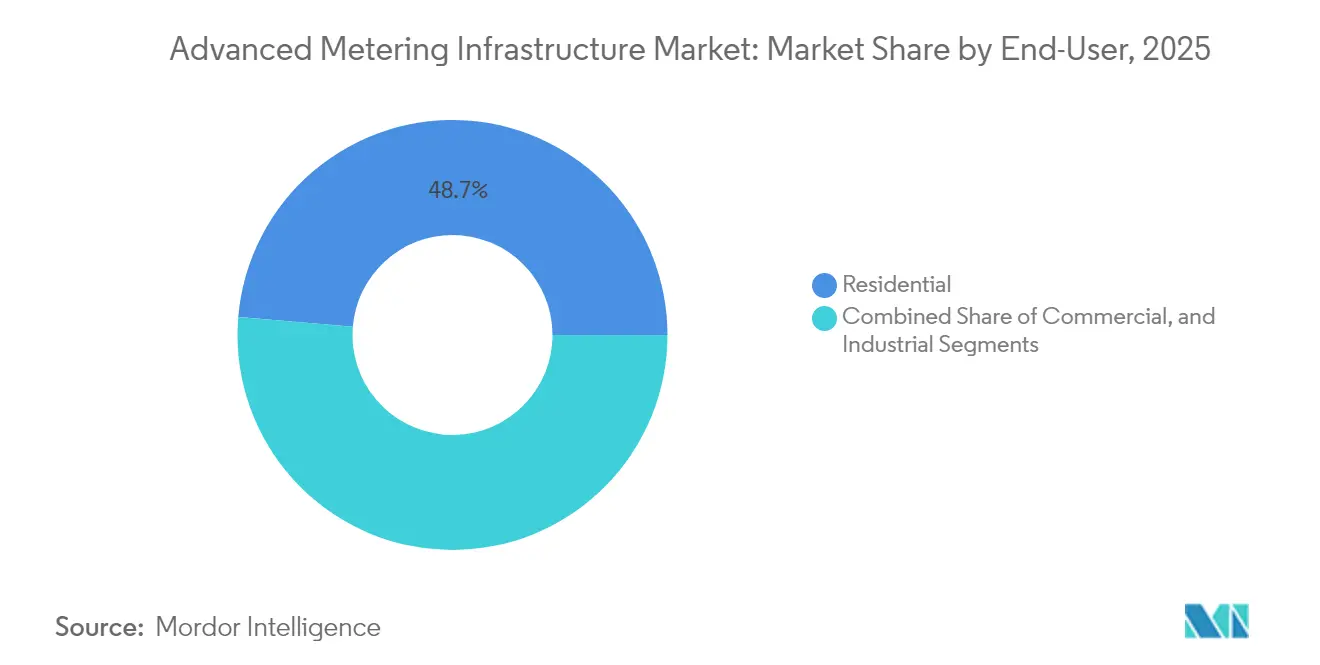

- Por classe de cliente, as implantações residenciais detinham 48,67% da participação de mercado de Infraestrutura de Medição Avançada em 2025, e as instalações comerciais devem crescer a um CAGR de 12,74% até 2031.

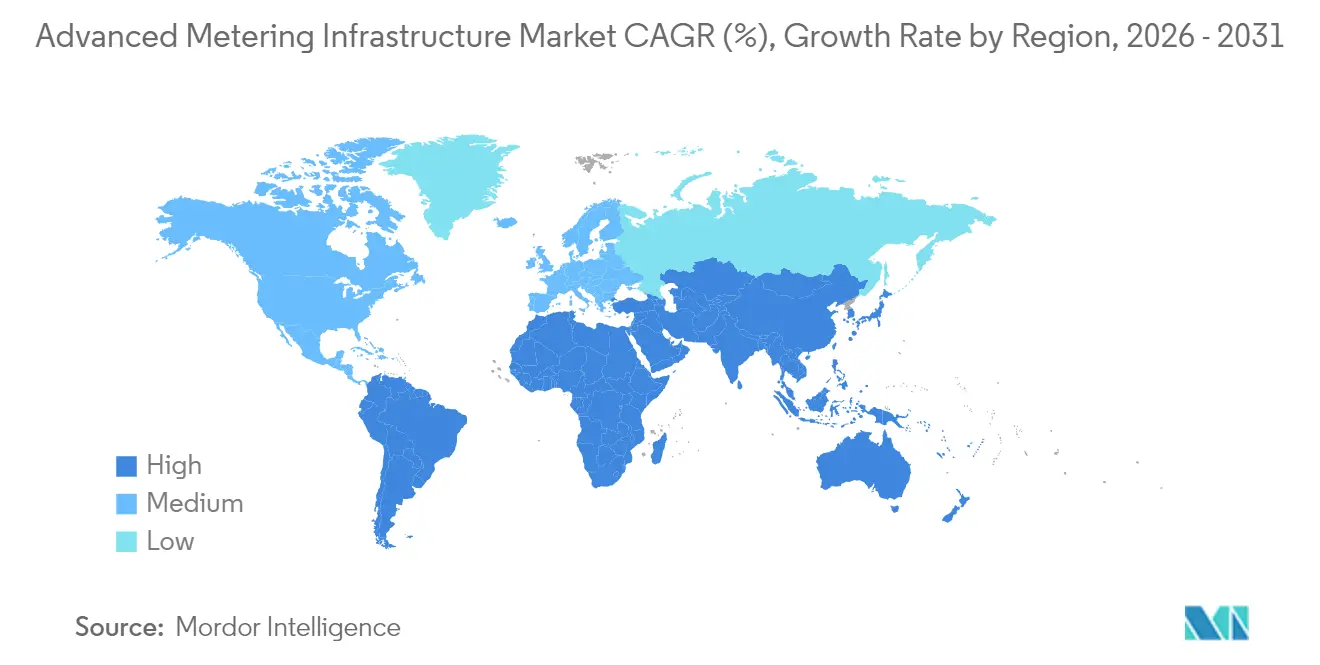

- Por geografia, a Ásia-Pacífico representou 40,22% do tamanho do mercado de Infraestrutura de Medição Avançada em 2025, enquanto o Oriente Médio deve crescer a um CAGR de 12,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Infraestrutura de Medição Avançada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos governamentais para implantação de medidores inteligentes | +2.8% | Global – concentrado na UE, Índia, Austrália | Médio prazo (2-4 anos) |

| Economia de custos das concessionárias com leitura remota de medidores | +2.1% | América do Norte e Europa lideram | Curto prazo (≤ 2 anos) |

| Integração de recursos de energia distribuída e precificação dinâmica | +1.9% | Ásia-Pacífico como núcleo; expansão para América do Norte e UE | Longo prazo (≥ 4 anos) |

| Incentivos da Taxonomia Digital Verde da UE pós-2025 | +1.4% | Europa; repercussão em mercados alinhados | Longo prazo (≥ 4 anos) |

| Redes privadas 5G para concessionárias com baixa latência para Infraestrutura de Medição Avançada | +1.2% | América do Norte e UE – primeiros adotantes industriais | Médio prazo (2-4 anos) |

| Subsídios para localização de semicondutores reduzindo o custo de lista de materiais dos medidores | +0.9% | Índia, Estados Unidos, primeiros beneficiários da UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Governamentais para Implantação de Medidores Inteligentes

Os mandatos transformam atualizações discricionárias em projetos obrigatórios que garantem visibilidade da demanda para fornecedores e financiadores. O programa da Austrália que obriga cada residência a adotar medidores inteligentes até 2030 desencadeou aquisições em massa que reduziram os custos unitários dos medidores e aceleraram as licitações das concessionárias.[1]Equipe da Smart Energy International, "Austrália anuncia implantação de medidores inteligentes até 2030," Smart Energy International, smart-energy.com

A Alemanha está impondo sistemas de medição inteligentes para clientes que consomem mais de 6.000 kWh anualmente, obrigando os operadores de sistemas de distribuição a programar instalações apesar das restrições orçamentárias de capital. A missão nacional da Índia com meta de 250 milhões de medidores inteligentes até 2026 é agora o maior programa individual do mundo, criando especificações padronizadas que possibilitam interoperabilidade multifornecedor e economias de escala.[2]Editores do Smart Grid Bulletin, "Implantação de medidores inteligentes na Índia acelera com meta de 250 milhões," Smart Grid Bulletin, smartgridbulletin.comAs concessionárias em regiões com mandatos rotineiramente garantem taxas de juros mais baixas porque os credores tratam projetos estatutários como de menor risco do que pilotos voluntários. A certeza em torno dos cronogramas de implantação também incentiva a montagem local de módulos de rádio, amortecendo choques geopolíticos nas cadeias de suprimento de semicondutores.

Economia de Custos das Concessionárias com Leitura Remota de Medidores

As economias imediatas de mão de obra fortalecem os casos de investimento, especialmente para concessionárias que atendem territórios dispersos. A Yorkshire Water eliminou 90% dos custos de leitura manual de medidores e reduziu materialmente as disputas de faturamento de clientes após a migração para a Infraestrutura de Medição Avançada.[3]Equipe de Comunicações da Yorkshire Water, "Medidores inteligentes," Yorkshire Water, yorkshirewater.comA redução das visitas de técnicos limita as despesas com combustível e as emissões de carbono, enquanto as leituras automatizadas reduzem os ajustes de faturamento estimados que anteriormente distorciam os fluxos de caixa. As concessionárias podem então realocar técnicos de campo para inspeções de maior valor, melhorando a saúde dos ativos sem contratar novos funcionários. Em territórios com terreno desafiador, as leituras remotas eliminam os riscos de segurança associados ao acesso a medidores em porões alagados ou cabanas remotas. Coletivamente, esses benefícios comprimem os períodos de retorno para tão pouco quanto três anos, reforçando a confiança no nível de conselho em rodadas sucessivas de financiamento de Infraestrutura de Medição Avançada.

Integração de Recursos de Energia Distribuída e Precificação Dinâmica

À medida que a energia solar em telhados, o armazenamento atrás do medidor e o carregamento de veículos elétricos proliferam, os fluxos bidirecionais sobrecarregam os sistemas de controle supervisório legados. Pesquisa da Sociedade de Energia e Potência do IEEE mostra que as tarifas de uso no horário habilitadas pela Infraestrutura de Medição Avançada podem reduzir a demanda de pico em 15-25% quando combinadas com automação de resposta à demanda.[4]Sociedade de Energia e Potência do IEEE, "Precificação Dinâmica e Resposta à Demanda em Redes Inteligentes," IEEE Xplore, ieeexplore.ieee.orgOs dados de intervalo em tempo real alimentam algoritmos de preços que incentivam os consumidores a consumir quando a produção renovável é alta, achatando assim a curva do pato sem atualizações físicas da rede. A visibilidade granular do carregamento em nível de fase também orienta as concessionárias na identificação de alimentadores que precisam de recondutoramento, em vez de atualizações abrangentes de infraestrutura. O alinhamento regulatório continua sendo um fator de bloqueio porque a aprovação de tarifas dinâmicas varia amplamente, mas programas piloto na Austrália do Sul e na Califórnia estão provando a aceitabilidade política quando as contas dos clientes diminuem.

Redes 5G Privadas para Concessionárias com Baixa Latência para Infraestrutura de Medição Avançada

As concessionárias estão construindo redes 5G dedicadas para garantir espectro e latência abaixo de 10 milissegundos para esquemas de proteção e gerenciamento de interrupções. A cooperação entre Honeywell e Qualcomm em gateways de borda de baixo consumo de energia adaptados para infraestrutura crítica exemplifica o afastamento de redes celulares públicas de melhor esforço.[5]Assessoria de Imprensa da Honeywell, "Honeywell e Qualcomm trabalham para revolucionar o setor de energia," Honeywell, honeywell.comAs sobreposições de 5G privado permitem que as concessionárias detenham as chaves de criptografia, fortalecendo a soberania de dados e impedindo ameaças cibernéticas de estados nacionais. Os módulos de computação de borda embarcados processam anomalias de tensão localmente, permitindo decisões de comutação a cada momento sem atravessar backbones de nuvem. Os primeiros adotantes nos Estados Unidos relatam reduções de 30% na perda de pacotes em relação ao 4G LTE, desbloqueando novos casos de uso, como detecção virtual de falhas em subestações e relés de proteção distribuídos. Os custos de capital estão caindo à medida que os governos leiloam espectro específico para o setor, acelerando as implantações além das fases piloto.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto gasto de capital inicial | -1.8% | Concessionárias menores em todo o mundo | Curto prazo (≤ 2 anos) |

| Preocupações com cibersegurança e privacidade de dados | -1.2% | Maior em jurisdições altamente regulamentadas | Médio prazo (2-4 anos) |

| Limites de controle de exportação em componentes de radiofrequência | -0.9% | Global – maior impacto na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Resistência sindical da força de trabalho das concessionárias à desconexão remota | -0.6% | Operadores sindicalizados da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Gasto de Capital Inicial

O custo total de propriedade sobe para USD 200-400 por medidor quando se incluem o backhaul de comunicação, o software de cabeça de rede e os serviços de integração. As cooperativas menores e as concessionárias municipais têm mais dificuldade em levantar dívida porque carecem de garantias de recuperação de tarifas plurianuais. O financiamento de fornecedores pode aliviar a pressão, mas muitas vezes carrega taxas de juros mais altas que corroem as economias. Os investimentos paralelos em cibersegurança, requalificação da força de trabalho e divulgação ao consumidor elevam ainda mais os picos de despesas de capital durante os dois primeiros anos de implantação. Embora existam subsídios e empréstimos concessionais, eles raramente cobrem custos de gerenciamento de projetos ou de integração à rede, prolongando os ciclos de decisão entre os operadores com restrições de caixa.

Preocupações com Cibersegurança e Privacidade de Dados

As diretrizes de 2024 do Departamento de Energia dos Estados Unidos recomendam criptografia de ponta a ponta, segmentação de rede e monitoramento contínuo, adicionando camadas de complexidade. As concessionárias devem cumprir o GDPR, o CCPA da Califórnia e diretrizes setoriais específicas como o NERC CIP. A falha em criptografar dados de consumo de identificação pessoal acarreta o risco de multas de vários milhões de dólares e danos à reputação. As concessionárias que carecem de equipes de segurança especializadas muitas vezes recorrem a provedores de serviços gerenciados, mas isso introduz auditorias de risco de terceiros e ansiedades de aprisionamento de fornecedores. Incidentes de ransomware de alto perfil visando redes de distribuição intensificam o escrutínio público, com alguns conselhos municipais interrompendo temporariamente projetos de medidores inteligentes até que testes de penetração demonstrem resiliência satisfatória.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aplicação: A Dominância da Eletricidade Impulsiona a Expansão do Mercado

As aplicações de medição de eletricidade representaram 62,05% da participação de mercado de Infraestrutura de Medição Avançada em 2025, refletindo o foco dos reguladores nos cronogramas de descarbonização do setor elétrico. Este segmento se beneficia de protocolos padronizados de comunicação de medidores, recursos de desconexão remota e a capacidade imediata de coibir o furto de energia. As concessionárias que implantam análises de dados de intervalo relatam melhorias na precisão de faturamento acima de 99,5%, o que reduz o vazamento de receita e as chamadas ao serviço de atendimento ao cliente. Em contraste, as concessionárias de água estão adotando a Infraestrutura de Medição Avançada principalmente para combater a água não faturada, que pode superar 25% em redes envelhecidas. O CAGR de 13,12% da medição de água reflete o aumento da exposição à seca na Califórnia e na Austrália, onde os alertas de detecção de vazamentos podem reduzir as perdas em até 20%. A medição de gás fica para trás porque a certificação à prova de explosão adiciona aproximadamente 30% ao preço de lista dos medidores, e os retrofits residenciais geralmente requerem visitas nas instalações que os consumidores resistem.

O mix de aplicações influencia os padrões de gasto com software. As plataformas de gerenciamento de dados de medidores capturaram 40,96% das receitas de 2025, pois as concessionárias perceberam que a ingestão e limpeza escaláveis de dados de intervalo de 15 minutos é essencial antes de extrair insights. A análise de dados de medidores avança a um CAGR de 12,83%, com concessionárias adicionando modelos de manutenção preditiva e detecção de furto sobre conjuntos de dados existentes. As concessionárias com foco em eletricidade estão, portanto, aumentando as proporções de gastos de software para hardware de 0,3:1 em 2022 para 0,5:1 em 2025, sinalizando uma migração da conclusão da implantação para a extração de valor. Os fornecedores que agrupam análises com licenças de cabeça de rede no ponto de venda estão superando aqueles que vendem análises como complementos opcionais.

Por Usuário Final: O Segmento Residencial Lidera Enquanto o Comercial Acelera

As implantações residenciais responderam por 48,67% do tamanho do mercado de Infraestrutura de Medição Avançada em 2025, como consequência direta de metas governamentais que priorizam os domicílios. Fatores de forma de medidores padronizados, substituições de soquete plug-in e acordos de compra em massa mantêm os custos unitários baixos para as concessionárias. No entanto, realizar o potencial de resposta à demanda requer convencer milhões de domicílios a aderir, um processo desacelerado por preocupações com privacidade e consciência limitada dos consumidores. As concessionárias, portanto, gastam até 10% dos orçamentos de projetos em campanhas de educação do cliente explicando os benefícios das tarifas de uso no horário e dos alertas de uso em tempo real.

Os medidores comerciais devem crescer a um CAGR de 12,74% até 2031 porque as empresas precisam de dados de intervalo granulares para cumprir obrigações de relatórios de sustentabilidade. Escritórios, shoppings e data centers instalam medidores multiporta com monitoramento de subcircuitos, gerando insights acionáveis sobre o consumo excessivo de sistemas de climatização e o desperdício de equipamentos em modo de espera. As instalações industriais enfrentam variância única no perfil de carga e instalam medidores reforçados que suportam ambientes de alta tensão. Os grampos de retrofit de IoT oferecidos por fornecedores de nicho permitem que as fábricas conectem medidores eletromecânicos legados a painéis de controle em nuvem sem investimentos completos de substituição, acelerando a adoção em economias emergentes onde os medidores industriais excedem duas décadas de vida útil.

Análise Geográfica

A Ásia-Pacífico detinha 40,22% da participação de mercado de Infraestrutura de Medição Avançada em 2025, ancorada pelo compromisso da Índia de instalar 250 milhões de medidores até 2026 e pelas contínuas atualizações da rede de altíssima tensão da China. As estruturas de aquisição em massa reduzem os preços médios de venda de medidores em 18% em comparação com os contratos da América do Norte, incentivando as concessionárias a implantar plataformas multisserviço que lidam simultaneamente com eletricidade, água e gás. No entanto, os limites de controle de exportação em módulos de radiofrequência originários dos Estados Unidos adicionam incerteza nos prazos de entrega, levando fabricantes estatais a localizar capacidades de produção de rádio.

A América do Norte continua sendo uma zona madura, porém impulsionada pela inovação, com sobreposições de 5G privado ganhando força no Texas e em Ontário. As concessionárias nos Estados Unidos alocam até 15% dos orçamentos de Infraestrutura de Medição Avançada para cibersegurança, refletindo a rigorosa aplicação do NERC CIP. As especificações para clima frio no Canadá exigem baterias de cloreto de tionila de lítio e rádios de malha de dupla banda que mantêm a disponibilidade a -40 °C, levando os fornecedores a projetar variantes robustas ao clima. A liberalização da política do México convida produtores independentes de energia a cofinanciar a Infraestrutura de Medição Avançada em troca de acesso a dados de carga em tempo real que otimizam o despacho de plantas comercializadoras.

A trajetória da Europa depende da estrutura da Taxonomia Digital Verde da UE, que concede incentivos pós-2025 para medidores que comprovem reduções de carbono ao longo do ciclo de vida. Os marcos de implantação legislados na Alemanha obrigam os operadores de redes de distribuição a integrar medidores inteligentes com painéis de economia de energia, enquanto o mercado de medição competitivo do Reino Unido fomenta ofertas inovadoras de serviços gerenciados.

O Oriente Médio registra o CAGR regional mais rápido de 12,95%, pois a Arábia Saudita e os Emirados Árabes Unidos incorporam a Infraestrutura de Medição Avançada em projetos de cidades inteligentes, alinhando-se com mandatos de energia solar em telhados e infraestrutura de carregamento de veículos elétricos. O crescimento da África permanece incipiente, mas estratégico; as concessionárias sul-africanas implantam Infraestrutura de Medição Avançada para conter perdas não técnicas que superam 20%, enquanto as distribuidoras nigerianas realizam pilotos de medidores inteligentes pré-pagos para estabilizar o fluxo de caixa.

Panorama regulatório

As implantações de infraestrutura de medição avançada (AMI) são cada vez mais moldadas por requisitos de interoperabilidade, acesso a dados e precisão de medição que afetam tanto as especificações dos medidores quanto as arquiteturas de software upstream. Na Europa, a Diretiva (UE) 2026/706 atualizou os requisitos de instrumentos de medição para melhor acomodar casos de uso de medição inteligente de eletricidade, incluindo aplicações de corrente contínua, e reforçou as expectativas de conformidade para certificação e verificação de medidores. Paralelamente, o Regulamento de Execução (UE) 2026/855 introduziu requisitos de interoperabilidade para a troca de dados do mercado de eletricidade vinculados à troca de fornecedor pelo cliente, reforçando a necessidade de interfaces padronizadas entre sistemas head-end, gestão de dados de medição e plataformas de mercado.

Fora da Europa, os reguladores estão codificando a funcionalidade e a governança de implantação, em vez de tratar a AMI como um programa de modernização discricionário. O Departamento de Segurança Energética e Zero Líquido do Reino Unido (DESNZ) publicou o Smart Metering Policy Framework Post 2025, exigindo que os licenciados apresentem planos de implantação até 30 de junho de 2026 e vinculando as obrigações contínuas de implantação a uma governança de entrega mensurável após o término da estrutura de metas anterior em 2025. Na África, a Comissão Reguladora de Eletricidade da Nigéria (NERC) emitiu a 3ª edição do seu Código de Medição em março de 2026, definindo capacidades como suporte a tarifas múltiplas e controle remoto de carga, o que aumenta a importância de operações remotas seguras e de lógica de pré-pagamento e tarifação conforme às normas nas pilhas de AMI.

Análise da cadeia de valor

A cadeia de valor da AMI abrange componentes de semicondutores e rádio, fabricação de medidores e módulos, redes de comunicação (malha RF, PLC, celular e camadas emergentes de 5G privado), sistemas head-end, software de gestão de dados de medição e análise, além de serviços de implantação e ciclo de vida prestados por concessionárias, integradores de sistemas e provedores de serviços gerenciados. O fornecimento e a certificação de hardware permanecem como itens de controle upstream, enquanto as concessionárias escolhem cada vez mais fornecedores com base na prontidão de integração com aplicações de distribuição (por exemplo, ADMS) e na capacidade de executar inteligência de borda em frotas multifornecedor, deslocando a captura de valor para software e serviços recorrentes.

A atividade recente aponta para duas mudanças estruturais: extensibilidade de software liderada por ecossistemas e localização regional da fabricação. Em janeiro de 2026, a Mitsubishi Electric aderiu ao Landis+Gyr Application Ecosystem por meio de um memorando de entendimento para desenvolver soluções de inteligência na borda da rede para concessionárias norte-americanas, mostrando como os ecossistemas de plataforma estão atraindo terceiros para a camada de software da AMI. A localização também está avançando da intenção política para a capacidade executada, com a Ectron (uma subsidiária da NEC) firmando parceria com a Sagemcom em junho de 2026 para estabelecer uma unidade de fabricação de medidores inteligentes na Rusayl Industrial City, em Omã, apoiada por um investimento inicial de 10 milhões de dólares americanos. No lado do financiamento da demanda, os grandes programas de implantação continuam a atrair capital estruturado, incluindo o financiamento obtido pelo consórcio liderado pela IFC assegurado pela Gemstar Infra em junho de 2026 para a implantação de medidores inteligentes em Rajasthan, reforçando o papel do financiamento para o desenvolvimento e dos veículos de projeto na expansão da aquisição e instalação de AMI.

Cenário Competitivo

O mercado de Infraestrutura de Medição Avançada é moderadamente consolidado, com os cinco maiores fornecedores respondendo por 58% das entregas globais em 2024. Itron, Landis+Gyr e Sensus aproveitam joint ventures com hiperescaladores de nuvem para infundir IA em dispositivos na borda da rede, transformando medidores em hubs de sensores capazes de análise de tensão e previsão de interrupções. A colaboração da Itron com Schneider Electric e Microsoft produziu uma plataforma de gerenciamento de distribuição que permite às concessionárias aumentar a capacidade da rede em até 20% sem reforços físicos. A Landis+Gyr está agrupando insights de intensidade de carbono em seu software de cabeça de rede, alinhando-se à taxonomia de sustentabilidade da Europa e assegurando acordos-quadro multinacionais.

As empresas desafiadoras concentram-se em oportunidades específicas de domínio. A EKM Metering tem como alvo clientes industriais que buscam submedição para relatórios ESG, oferecendo APIs HTTP plug-and-play que aceleram a integração. Fabricantes de dispositivos originais asiáticos, como a Hexing, estão localizando módulos de comunicação para navegar pelos desafios de controle de exportação e superar os incumbentes ocidentais em preço em 12-15%. Enquanto isso, a parceria da Honeywell com a Qualcomm a posiciona na interseção de Infraestrutura de Medição Avançada e 5G privado, um segmento previsto para capturar 18% das novas remessas de medidores na América do Norte até 2028. Os fornecedores com conformidade com NERC CIP e IEC 62351 estão vencendo licitações onde as cláusulas de privacidade de dados exigem auditorias de segurança verificáveis.

O campo de batalha competitivo está se deslocando das margens de hardware para receitas recorrentes de software e serviços gerenciados. As concessionárias com Infraestrutura de Medição Avançada de primeira geração depreciada estão buscando contratos de atualização como serviço, permitindo que os fornecedores bloqueiem taxas operacionais de dez anos enquanto aliviam as concessionárias do risco de obsolescência. À medida que os custos de nuvem caem, os módulos de análise precificados por medidor por mês estão emergindo como uma nova fronteira de monetização, intensificando a competição de plataformas.

Líderes do Setor de Infraestrutura de Medição Avançada

Itron Inc.

IBM Corporation

Siemens AG

Schneider Electric SE

Honeywell International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade primária é a extração de valor pós-implantação e a modernização de meio de vida, na qual as concessionárias avançam de leituras básicas por intervalo para casos de uso de operações de distribuição, fortalecimento da segurança cibernética e gestão do ciclo de vida do dispositivo à nuvem. Essa mudança é visível na atividade de concessionárias e reguladores: a Grã-Bretanha registrou mais de 41 milhões de medidores inteligentes e avançados em operação no primeiro trimestre de 2026 (72% dos medidores), enquanto a estrutura pós-2025 do DESNZ exige planos formais de implantação até junho de 2026, elevando a governança, o acompanhamento de desempenho e a responsabilização dos fornecedores além dos volumes de instalação inicial. Nos Estados Unidos, marcos de programas como o Brownsville Public Utilities Board colocando dados de AMI de produção em operação em 52.194 medidores (janeiro de 2026) e a Utility Partners of America concluindo 500.000 instalações de medidores elétricos residenciais para a National Grid Massachusetts (abril de 2026) indicam a continuidade da execução em grande escala e uma base instalada que pode ser monetizada por meio de análises, integração de gestão de interrupções e serviços gerenciados.

Os requisitos regulatórios também estão criando espaço para funcionalidade interoperável e multisserviço e capacidades habilitadas para tarifação, o que aumenta a demanda por camadas de software alinhadas a normas e serviços de integração. A Índia notificou, em 2026, regulamentações de emenda da Central Electricity Authority que exigem que a AMI suporte funcionalidade de pré-pagamento e permaneça interoperável conforme as diretrizes da CEA, levando os fornecedores a entregar pilhas de pré-pagamento conformes, operações remotas seguras e arquiteturas prontas para integração adequadas para implantações multifornecedor. Na Europa, a mudança para a interoperabilidade na troca de dados do mercado de eletricidade (Regulamento de Execução (UE) 2026/855) reforça as oportunidades para gestão de dados de medição, integração de troca de fornecedor pelo cliente e serviços de segurança cibernética, particularmente para concessionárias que gerenciam frotas de AMI heterogêneas e requisitos de conformidade transfronteiriços.

Desenvolvimentos recentes do setor

- Março de 2026: a Itron expandiu seu UtilityIQ Application Suite para suportar os módulos Itron Cellular 500G (gás) e 500W (água), estendendo a cobertura do software head-end além dos casos de uso de eletricidade. A atualização fortalece a interoperabilidade em implantações multiutilidade e apoia concessionárias que estão padronizando módulos celulares para pontos finais de acesso mais difícil.

- Dezembro de 2025: a cidade de Tucson firmou parceria com a Itron em um projeto de AMI de água para implantar 250.000 módulos de comunicação de água inteligente, com um cronograma de programa que se estende até 2029. O contrato reforça a escala das oportunidades de AMI de água vinculadas à detecção de vazamentos e à redução de água não faturada, ao mesmo tempo em que amplia o pipeline de serviços de longa duração e substituição de módulos.

- Dezembro de 2024: a Siemens assinou um memorando de entendimento com a PANA Infrastructure para colaborar em sistemas de gestão de dados de medição para o setor elétrico da Nigéria. A iniciativa aponta para a crescente demanda por camadas de AMI centradas em software em mercados emergentes, onde programas de redução de perdas e melhoria de faturamento exigem plataformas de dados de medição paralelamente às implantações de hardware.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de infraestrutura de medição avançada abrange sistemas de nível de concessionária que permitem a captura e comunicação bidirecional de dados de medição. Isso inclui medidores inteligentes, redes de comunicação e software de head-end e gestão de dados de medição que suportam a medição de eletricidade, gás e água.

Exclusões de escopo: excluímos a leitura manual autônoma de medidores, AMR básico sem comunicações bidirecionais e a automação geral da rede que não esteja diretamente ligada à captura e gestão de dados de medição.

Visão geral da segmentação

- Por Tipo de Aplicação

- Aplicação de Dispositivos de Medição Inteligente

- Eletricidade

- Água

- Gás

- Solução

- Infraestrutura de Comunicação de Medidores

- Software de Gerenciamento de Dados de Medidores

- Software de Análise de Dados de Medidores

- Serviços

- Profissional (Gerenciamento de Programas, Implantação, Consultoria)

- Gerenciado

- Aplicação de Dispositivos de Medição Inteligente

- Por Usuário Final

- Residencial

- Comercial

- Industrial

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começou com pontos de dados públicos e repetíveis que explicam de onde vem a demanda por AMI e com que rapidez as implantações podem realisticamente avançar. Recorremos a fontes como a US Energy Information Administration para contexto de concessionárias e consumo, a International Energy Agency para sinais de modernização da rede, séries de população e urbanização do Banco Mundial e da ONU para ancorar as conexões de clientes, e portais de reguladores ou programas onde a implantação de medidores inteligentes é obrigatória ou financiada.

Para traduzir esses sinais em um modelo de mercado viável, também revisamos relatórios anuais de concessionárias e processos de revisão tarifária, apresentações a investidores e coberturas de imprensa confiáveis sobre grandes licitações e planos de implantação. Assinaturas pagas selecionadas para dados financeiros de empresas e inteligência de notícias, além de bases de dados de patentes, foram usadas para verificar a exposição dos fornecedores e a direção tecnológica. Onde as divulgações eram escassas, uma base de dados de envios de importação-exportação foi usada de forma limitada para fazer verificações cruzadas do movimento de hardware. Os exemplos acima são apenas ilustrativos, e muitas outras fontes públicas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar a resistência do momento de implantação, os ciclos de substituição e o comportamento de preços em medidores, comunicações e serviços de software, que nem sempre são visíveis em relatórios públicos. Conversamos com uma combinação de concessionárias, integradores de sistemas, fornecedores de componentes e soluções e parceiros de canal nas Américas, EMEA e APAC, para que as lacunas da pesquisa documental pudessem ser preenchidas com verificações de campo e suposições alinhadas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 15% | APAC: 49% |

| Nível intermediário: 45% | Líderes funcionais/de unidade: 33% | EMEA: 30% |

| Empresas menores: 17% | Gerentes: 52% | Américas: 21% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando lógica tanto top-down quanto bottom-up, com a visão top-down reconstruída a partir de um conjunto de demanda contra o qual as concessionárias podem realmente implantar. Na prática, vinculamos os gastos a indicadores como conexões de concessionárias instaladas, ciclos de implantação e substituição de medidores inteligentes, pipelines de licitações, mudanças no mix de comunicação (PLC, malha RF, celular) e as divisões típicas de solução entre medidores, rede e sistemas de dados, que então se agregam em valor.

Esses totais foram corroborados com aproximações bottom-up seletivas, incluindo valores de contratos amostrados, exposição de receita de fornecedores por região e verificações de ASP típico em relação ao volume de envios de hardware de medidores. Quando um país ou programa de concessionária tinha divulgação pública limitada, as lacunas foram tratadas por meio de taxas de adoção proxy de mercados comparáveis, depois corrigidas usando feedback primário sobre o ritmo de implantação e a movimentação de preços. Para a previsão, foi usada análise de cenários em torno de cronogramas de mandatos, disponibilidade de suprimento e ciclos de capex das concessionárias. A trajetória final foi ancorada no que os entrevistados consideraram capacidade de pedido e instalação alcançável nos próximos anos.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de triangulação entre sinais independentes e, depois, revisados quanto à variância por região, por tipo de concessionária e por mix de componentes, para manter o modelo alinhado ao comportamento real de implantação. Verificamos anomalias, como taxas anuais de substituição irrealisticamente altas, preços que conflitam com resultados recentes de licitações ou crescimento que excede as restrições da força de trabalho de instalação, e depois recontactamos as fontes quando é necessária uma correção.

Cada relatório passa por uma revisão de analista em várias etapas antes da aprovação final, incluindo uma nova verificação cruzada em relação às atualizações de políticas recém-publicadas e avisos de aquisição de concessionárias. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes revisões de mandatos, adjudicações importantes de licitações ou interrupções notáveis de fornecimento. Antes da entrega, é realizada uma passagem final de atualização para que os clientes recebam a visão mais recente disponível no momento.

Tamanho do mercado de infraestrutura de medição avançada segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os números publicados do mercado de AMI frequentemente variam porque as empresas nem sempre contabilizam os mesmos elementos do sistema, e também escolhem diferentes anos-base e momentos de conversão de moeda. As diferenças também aparecem quando uma estimativa segue metas de política anunciadas, enquanto outra espera por pedidos de concessionárias financiados e capacidade de instalação comprovada.

Um fator-chave de discrepância neste mercado é se os serviços de software e dados são contabilizados apenas quando diretamente vinculados às operações de medição, ou se análises de rede mais amplas e plataformas de IoT adjacentes são incluídas. Outro fator é como os ciclos de substituição são tratados para eletricidade em comparação com gás e água, já que o ritmo pode alterar o valor de curto prazo mesmo quando a adoção de longo prazo é semelhante. A dispersão também é afetada pela forma como os preços de licitação são ajustados ao longo do tempo, e pela rapidez com que as suposições são atualizadas após a publicação de novos cronogramas de implantação, o que é aplicado explicitamente na lógica de dimensionamento usada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 19,69 bilhões de dólares americanos (2025) | |

| Consultoria Global A | 16,20 bilhões de dólares americanos (2024) | Usa 2024 como ano-base e um escopo de componentes mais amplo que pode combinar a AMI com software de rede adjacente, e não torna as suposições de ritmo de implantação rastreáveis a sinais de aquisição em nível de concessionária. |

| Editora do Setor B | 12,60 bilhões de dólares americanos (2024) | Ancora o dimensionamento a um ano-base de estimativa diferente e aplica uma janela de previsão mais longa, o que pode subestimar o valor de curto prazo quando os preços recentes de licitações e as implantações aceleradas de medidores de eletricidade não são totalmente refletidos. |

No geral, as diferenças se resumem ao que é contabilizado como AMI, como o momento de implantação é traduzido em gastos anuais e como os preços são atualizados a partir de sinais reais de contratação. Ao manter o escopo vinculado à medição mais as camadas de comunicação e dados necessárias, e depois fazer verificações cruzadas dos resultados com licitações, cronogramas de implantação e exposição dos fornecedores, a estimativa permanece mais fácil de reproduzir e explicar em uma chamada.

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de Infraestrutura de Medição Avançada?

O setor é avaliado em USD 22,16 bilhões em 2026 e está a caminho de crescer para USD 40,06 bilhões até 2031.

Qual aplicação domina as implantações globais?

A medição de eletricidade detém 62,05% das instalações de 2025, impulsionada por lançamentos estatutários e economias operacionais imediatas.

Qual região cresce mais rapidamente ao longo do período de previsão?

O Oriente Médio deve crescer a um CAGR de 12,95% até 2031, pois a Arábia Saudita e os Emirados Árabes Unidos incorporam a Infraestrutura de Medição Avançada em programas de cidades inteligentes.

Qual modelo de serviço está ganhando força entre as concessionárias?

Os serviços gerenciados estão se expandindo a um CAGR de 13,28% porque permitem que as concessionárias terceirizem responsabilidades de cibersegurança, análise e gerenciamento de rede.

Como as redes 5G privadas beneficiam a Infraestrutura de Medição Avançada?

As sobreposições de 5G dedicado reduzem a latência, aprimoram a soberania de dados e integram computação de borda para suportar a automação da rede em tempo real.

Qual é a principal barreira financeira para as concessionárias menores?

O desembolso de capital inicial de USD 200-400 por medidor pressiona os orçamentos de operadores municipais e cooperativos que carecem de mecanismos fáceis de recuperação de tarifas.

Página atualizada pela última vez em: