Tamanho e Participação do Mercado de Diagnósticos In Vitro do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 4.05 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.93% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnósticos In Vitro do Canadá por Mordor Intelligence

O tamanho do mercado de diagnósticos in vitro do Canadá em 2026 é estimado em USD 4,25 bilhões, crescendo a partir do valor de 2025 de USD 4,05 bilhões, com projeções para 2031 mostrando USD 5,41 bilhões, crescendo a um CAGR de 4,93% no período de 2026 a 2031. O aumento dos gastos com saúde, que atingiram USD 372 bilhões em 2024, equivalente a 12,4% do PIB nacional, está criando espaço para a adoção de testes. A demanda é ainda amplificada por uma crescente carga de doenças crônicas, compromissos governamentais superiores a USD 200 bilhões para modernizar o sistema e a rápida adoção de plataformas moleculares e digitais. A consolidação entre grandes laboratórios, a transição para testes descentralizados e o impulso provincial por programas de triagem preventiva estão reforçando o crescimento constante do volume. A intensidade competitiva está aumentando à medida que grandes empresas globais introduzem soluções orientadas para a precisão e capitalizam a postura comparativamente flexível da Health Canada em relação aos testes desenvolvidos em laboratório.

Principais Conclusões do Relatório

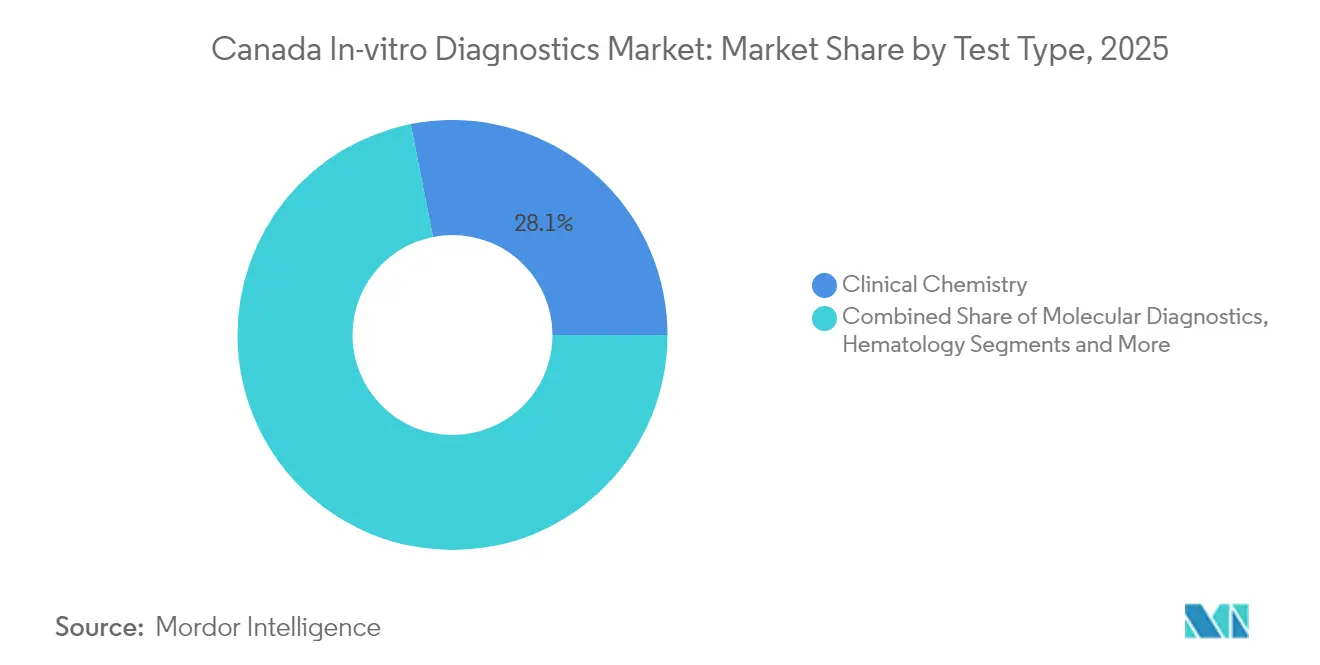

- Por tipo de teste, a Química Clínica liderou com 28,12% de participação em 2025, enquanto os Diagnósticos Moleculares devem avançar a um CAGR de 10,42% de 2026 a 2031.

- Por produto, Reagentes e Kits capturaram 62,14% da participação do mercado de diagnósticos in vitro do Canadá em 2025; Softwares e Serviços têm previsão de crescer a um CAGR de 9,55% até 2031.

- Por usabilidade, os Dispositivos de Diagnósticos In Vitro Descartáveis representaram 70,63% do tamanho do mercado de diagnósticos in vitro do Canadá em 2025, enquanto os Dispositivos de Diagnósticos In Vitro Reutilizáveis devem expandir a um CAGR de 9,05% até 2031.

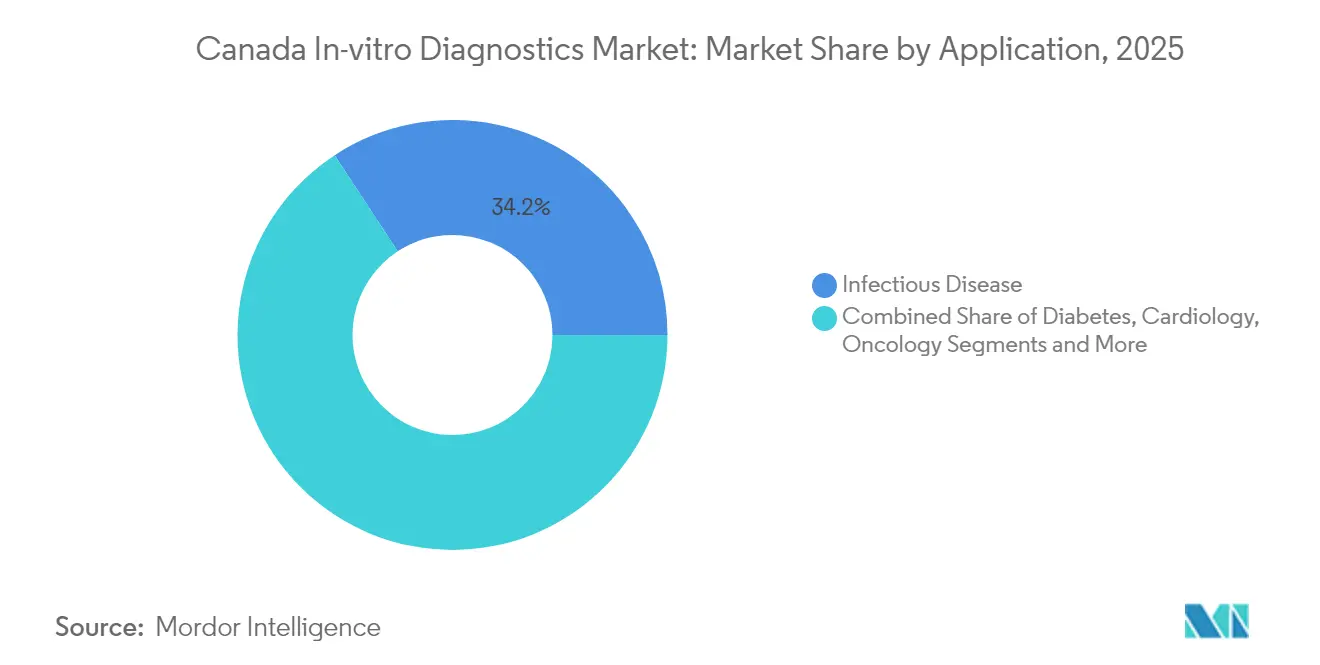

- Por aplicação, os testes de Doenças Infecciosas detinham 34,23% da participação de receita em 2025, mas os diagnósticos de Câncer/Oncologia crescerão mais rapidamente, a um CAGR de 10,55% até 2031.

- Por usuário final, os Laboratórios de Diagnóstico asseguraram 45,74% de participação em 2025, enquanto os Ambientes de Cuidados Domiciliares têm projeção de crescimento mais rápido, a um CAGR de 8,25% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Diagnósticos In Vitro do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga de Doenças Crônicas e Infecciosas | +1.2% | Nacional, com maior impacto nas províncias com populações em envelhecimento (Ontário, Quebec, Colúmbia Britânica) | Longo prazo (≥ 4 anos) |

| Expansão e Modernização da Capacidade de Saúde Liderada pelo Governo | +0.9% | Nacional, com ênfase nas províncias e territórios menos atendidos | Médio prazo (2-4 anos) |

| Adoção Crescente de Tecnologias de Diagnóstico Avançadas | +0.7% | Centros urbanos inicialmente, com expansão gradual para áreas rurais | Médio prazo (2-4 anos) |

| Programas Nacionais Favoráveis de Triagem e Saúde Preventiva | +0.5% | Nacional, com variações provinciais na implementação | Médio prazo (2-4 anos) |

| Expansão da Cobertura de Seguro de Saúde, Incluindo Benefícios Obrigatórios para Expatriados | +0.4% | Nacional, com ênfase nas províncias com maior população de imigrantes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Crônicas e Infecciosas

Dezenove por cento dos canadenses tinham 65 anos ou mais em 2024, proporção que deve subir para 22,5% nos próximos anos, intensificando a demanda por serviços de diagnóstico precoce. A COVID longa adiciona complexidade, com 1 em cada 5 adultos relatando sintomas persistentes e 100.000 incapazes de trabalhar em dezembro de 2023[1]Escritório do Conselheiro-Chefe de Ciências, "Condição Pós-COVID e seu Impacto Contínuo," Science.gc.ca. Essas pressões sobrepostas estão canalizando investimentos públicos e privados para ensaios moleculares e de ponto de atendimento capazes de detectar condições crônicas e infecciosas mais cedo. À medida que os diagnósticos moleculares penetram nos fluxos de trabalho de rotina, a demanda está migrando de painéis de química estáticos para testes genômicos e proteômicos de alto valor. Essa mudança estrutural sustenta o crescimento de volume e valor a longo prazo para o mercado de diagnósticos in vitro do Canadá.

Expansão e Modernização da Capacidade de Saúde Liderada pelo Governo

As autoridades federais e provinciais comprometeram mais de USD 200 bilhões ao longo de dez anos para ampliar os serviços de saúde familiar, eliminar atrasos, fortalecer o apoio à saúde mental e digitalizar os sistemas. As atualizações de laboratórios e as plataformas de dados habilitadas para a nuvem formam um elemento central dessa estratégia, abrindo oportunidades para ecossistemas de testes integrados. Novas diretrizes políticas para dispositivos médicos com aprendizado de máquina sinalizam a intenção da Health Canada de fomentar a inovação enquanto mantém os padrões de segurança. Coletivamente, essas iniciativas ampliam os orçamentos endereçáveis e aceleram os ciclos de aquisição de instrumentos e softwares de testes avançados em todo o mercado de diagnósticos in vitro do Canadá.

Adoção Crescente de Tecnologias de Diagnóstico Avançadas

Os ensaios moleculares estão crescendo ao dobro do ritmo geral do mercado, refletindo seu papel central nas decisões de terapia de precisão. Uma pesquisa de 2024 com oncologistas destacou lacunas no acesso a testes de biomarcadores relacionadas à padronização limitada e obstáculos financeiros. Os fabricantes estão respondendo com plataformas como o Digital LightCycler da Roche e ensaios de autocoleta para HPV que combinam automação, alta sensibilidade e fluxo de dados contínuo. A maior disponibilidade do sequenciamento de nova geração deve incorporar o perfil genômico nos cuidados oncológicos de rotina, apoiando a expansão sustentada do mercado de diagnósticos in vitro do Canadá.

Programas Nacionais Favoráveis de Triagem e Saúde Preventiva

As recomendações pan-canadenses de triagem neonatal divulgadas em março de 2025 padronizaram os testes para 25 condições, com possibilidade de adicionar mais 29[2]Agência de Medicamentos do Canadá, "Recomendações de Triagem Neonatal," cda-amc.ca. Projetos-piloto de patologia digital na Colúmbia Britânica, financiados em USD 2,65 milhões, ilustram o esforço para aproveitar a IA para detecção precoce, especialmente em comunidades rurais. As iniciativas preventivas criam demanda previsível por kits de ensaio, reagentes e plataformas de análise, fortalecendo as perspectivas de médio prazo para o mercado de diagnósticos in vitro do Canadá.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade Técnica e Necessidade de Pessoal Qualificado | -0.7% | Nacional, com maior impacto em áreas rurais e remotas | Médio prazo (2-4 anos) |

| Alto Custo de Equipamentos e Testes de Diagnóstico | -0.4% | Nacional, com maior impacto em províncias menores com orçamentos de saúde limitados | Curto prazo (≤ 2 anos) |

| Processos Regulatórios e de Aprovação Rigorosos | -0.3% | Nacional, com impacto particular em tecnologias de diagnóstico inovadoras e empresas menores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade Técnica e Necessidade de Pessoal Qualificado

Plataformas moleculares e digitais avançadas requerem operadores especializados, mas a expertise está distribuída de forma desigual. Uma revisão sistemática de 2025 apontou lacunas de infraestrutura e escassez de pessoal como principais barreiras para os testes moleculares em comunidades. Os quadros de certificação defendidos pela Sociedade Canadense de Químicos Clínicos ressaltam o ônus de treinamento para a implantação generalizada de testes de ponto de atendimento. Essas restrições de mão de obra retardam a adoção de testes em áreas menos atendidas, moderando o potencial de crescimento do setor de diagnósticos in vitro do Canadá.

Alto Custo de Equipamentos e Testes de Diagnóstico

Novos equipamentos de ressonância magnética e tomografia computadorizada custam aproximadamente USD 2 milhões, superando o limite de depreciação fiscal de USD 1,5 milhão sob o programa de Incentivo de Despesa Imediata. Dois terços dos equipamentos de imagem já têm mais de cinco anos, aumentando os tempos de espera e gerando apelos por USD 1 bilhão em atualizações de capital. O encerramento do financiamento federal para kits de autoteste de HIV após gastar USD 17 milhões em dois anos destaca a vulnerabilidade dos programas de acesso às pressões fiscais. Esses ventos contrários de custo podem frear a expansão de curto prazo do mercado de diagnósticos in vitro do Canadá.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Teste: Diagnósticos Moleculares Redefinindo a Prática Clínica

A Química Clínica manteve 28,12% da participação do mercado de diagnósticos in vitro do Canadá em 2025, refletindo seu papel consolidado no gerenciamento de doenças crônicas. Os Diagnósticos Moleculares, com projeção de crescimento a um CAGR de 10,42%, estão gradualmente reformulando os caminhos de cuidado ao possibilitar a identificação rápida de patógenos e o perfil genômico abrangente. Investimentos como a iniciativa PREPARED de USD 18,9 milhões implantarão testes moleculares em 50 locais, incorporando fluxos de trabalho de PCR e sequenciamento na prática de linha de frente. Hematologia, Microbiologia, Imuno-Diagnósticos, Coagulação e Urinálise permanecem essenciais para decisões clínicas específicas, mas nenhum deles corresponde à velocidade de adoção molecular. À medida que os menus de ensaios se ampliam e o reembolso se estabiliza, espera-se que as plataformas Moleculares reivindiquem uma fatia maior do tamanho do mercado de diagnósticos in vitro do Canadá até 2030.

Os analisadores de hematologia sustentam investigações eficientes de distúrbios sanguíneos, enquanto os laboratórios de microbiologia se diversificam em PCR multiplex para combater a resistência antimicrobiana. Os Imuno-Diagnósticos apoiam o monitoramento autoimune e o gerenciamento de medicamentos terapêuticos, enquanto os testes de coagulação ganham relevância em uma população envelhecida com risco cardiovascular. A urinálise acessível por tiras de teste persiste na atenção primária devido à sua simplicidade. No entanto, a precisão e a velocidade do sequenciamento e do PCR digital oferecem claras vantagens clínicas, posicionando os Diagnósticos Moleculares como o principal motor de crescimento do mercado de diagnósticos in vitro do Canadá.

Por Produto: Integração Digital Transformando os Ecossistemas de Testes

Reagentes e Kits geraram 62,14% da receita em 2025, sublinhando sua natureza de consumíveis e curva de demanda resiliente. Os Instrumentos enfrentam uma rotatividade mais lenta porque os orçamentos de capital permanecem restritos; muitas instalações operam analisadores legados com mais de cinco anos. Softwares e Serviços, embora menores, registrarão o CAGR mais rápido de 9,55% à medida que os laboratórios integram análises em nuvem, inteligência artificial e automação de fluxo de trabalho. O conjunto navify da Roche exemplifica a mudança em direção a diagnósticos orientados por dados que conectam locais distintos e melhoram as decisões clínicas.

O reforço contínuo da cadeia de suprimentos desde a pandemia levou a estratégias de fornecimento de múltiplos fornecedores para reagentes, enquanto as mudanças fiscais propostas para elevar o limite de despesas para USD 5 milhões poderiam acelerar as atualizações de instrumentos. Em conjunto, a digitalização está expandindo o conjunto de valor além da química úmida, ampliando o potencial de longo prazo para o mercado de diagnósticos in vitro do Canadá.

Por Usabilidade: Dispositivos Descartáveis Dominam Apesar das Preocupações com Sustentabilidade

Os Dispositivos de Diagnósticos In Vitro Descartáveis capturaram 70,63% do segmento em 2025 graças aos benefícios de controle de infecção e requisitos mínimos de manutenção. A distribuição em larga escala de testes de antígeno rápido durante a COVID-19 incorporou os descartáveis nas rotinas de saúde pública. No entanto, os Dispositivos Reutilizáveis têm previsão de crescer a um CAGR de 9,05% à medida que os hospitais avaliam as implicações ambientais e de custo. Os avanços na ciência dos materiais facilitam a descontaminação rigorosa, reduzindo o risco de contaminação e prolongando a vida útil dos dispositivos.

A Health Canada regula ambas as categorias sob o Regulamento de Dispositivos Médicos (SOR/98-282), com classificação baseada em risco ditando os limites de evidência. As diretrizes de aquisição orientadas para a sustentabilidade podem direcionar os laboratórios para analisadores reutilizáveis onde viável, equilibrando gradualmente o mix de usabilidade dentro do mercado de diagnósticos in vitro do Canadá.

Por Aplicação: Oncologia de Precisão Impulsionando a Inovação em Diagnósticos

Os ensaios de Doenças Infecciosas lideraram com 34,23% de participação de receita em 2025, ancorados pela expansão da capacidade de testes para vírus respiratórios. Os testes de Câncer/Oncologia devem superar todas as outras aplicações a um CAGR de 10,55%, impulsionados por protocolos de terapia guiada por biomarcadores e financiamentos como o programa de subsídios de USD 1,1 milhão da Pfizer Canada. Os segmentos de Diabetes, Cardiologia, Autoimune, Nefrologia, Triagem de Sangue e Pré-natal continuam a atender às necessidades específicas da população, mas a escalada da oncologia em volume e complexidade de testes influenciará cada vez mais o mix de receita.

A proposta de rede nacional de perfil molecular de USD 25 milhões visa padronizar os diagnósticos oncológicos, potencialmente ampliando o acesso dos pacientes e reduzindo as disparidades geográficas. Essas iniciativas solidificam o papel da oncologia como catalisador primário para a expansão do tamanho do mercado de diagnósticos in vitro do Canadá.

Por Usuário Final: Ambientes de Cuidados Domiciliares Perturbando os Modelos Tradicionais

Os Laboratórios de Diagnóstico representaram 45,74% do volume de testes em 2025, fortalecidos pela planejada aquisição da LifeLabs pela Quest Diagnostics por CAD 1,35 bilhão. Hospitais e Clínicas mantêm demanda substancial por ensaios de cuidados agudos, enquanto os Centros de Ponto de Atendimento preenchem lacunas de acesso com retorno rápido. Os Ambientes de Cuidados Domiciliares, com projeção de crescimento a um CAGR de 8,25%, representam a vanguarda da saúde descentralizada. Sensores vestíveis, painéis genéticos enviados pelo correio e testes rápidos guiados digitalmente promovem a autonomia do paciente e reduzem a carga do sistema.

Os quadros de garantia de qualidade, como os requisitos de auditoria do MDSAP, estão sendo adaptados para cobrir plataformas descentralizadas. À medida que o reembolso avança, espera-se que os testes domiciliares representem uma proporção maior do mercado de diagnósticos in vitro do Canadá.

Análise Geográfica

Ontário, Quebec e Colúmbia Britânica respondem coletivamente por mais da metade da receita do mercado de diagnósticos in vitro do Canadá, refletindo populações densas, hospitais universitários e centros de pesquisa. Alberta e Saskatchewan contribuem com volume significativo por meio de redes de laboratórios centralizados que atendem comunidades amplamente dispersas. As províncias atlânticas e os territórios ficam atrás em termos absolutos, mas estão experimentando uma adoção acima da média de dispositivos de ponto de atendimento devido a restrições de infraestrutura. Os programas governamentais voltados para regiões menos atendidas estão canalizando recursos para clínicas móveis e laboratórios conectados à nuvem, reduzindo gradualmente as lacunas de serviço. Os centros urbanos lideram a adoção precoce de ensaios moleculares, enquanto as áreas rurais dependem inicialmente de painéis de química tradicionais devido a limitações de pessoal. Os investimentos em banda larga e serviços provinciais de nuvem devem redistribuir a capacidade de testes digitais ao longo do horizonte de previsão. A rede de vigilância de patógenos PREPARED, operando em 50 locais em todo o país, exemplifica as iniciativas nacionais destinadas a harmonizar os padrões de diagnóstico e o compartilhamento de dados em tempo real. Em conjunto, a expansão geográfica dos testes avançados sustentará o crescimento constante da penetração do mercado de diagnósticos in vitro do Canadá em todas as províncias.

Panorama regulatório

A Health Canada regulamenta os dispositivos de diagnóstico in vitro (IVDDs) sob as Medical Devices Regulations (SOR/98-282), utilizando um sistema de classificação baseado em risco com quatro classes (Classe I a Classe IV). Os IVDs de maior risco, Classe III e IV, enfrentam requisitos mais extensos de evidência pré-comercialização. O acesso ao mercado geralmente requer uma Medical Device Licence (MDL) antes da venda, e as submissões de Classe III/IV têm se alinhado cada vez mais às expectativas do International Medical Device Regulators Forum (IMDRF) quanto à estrutura da candidatura e à evidência de desempenho de suporte.

A conformidade do sistema de qualidade tem como base a certificação do Medical Device Single Audit Program (MDSAP), emitida por organizações de auditoria reconhecidas, amplamente utilizada pelos fabricantes para apoiar o licenciamento e a conformidade contínua no Canadá. No âmbito do comércio e das aquisições, o CUSMA continua a ser um quadro fundamental para o acesso isento de direitos para dispositivos médicos qualificados. Órgãos do setor, como a Medtech Canada, também têm apontado como as práticas de aquisição provinciais, incluindo as políticas de restrição de aquisições de Ontário, podem atuar como barreiras práticas à participação de fornecedores e à competitividade em licitações, mesmo quando as condições comerciais federais são cumpridas.

Cenário Competitivo

Os principais fabricantes — Becton, Dickinson and Company, Abbott, Siemens Healthineers e Danaher — detêm uma fatia considerável do mercado de diagnósticos in vitro do Canadá, possibilitando vantagens de escala em P&D, distribuição e assuntos regulatórios. As pressões competitivas escalaram após a Quest Diagnostics se mover para adquirir a LifeLabs, trazendo 382 centros de coleta e 16 laboratórios sob seu guarda-chuva e sinalizando expansão agressiva de grandes empresas norte-americanas no território canadense. Espera-se que os players emergentes busquem segmentos de nicho, como biópsia líquida ou análise de imagem habilitada por IA, para se diferenciar.

A inovação permanece a principal arma: as plataformas cobas HPV de autocoleta e Digital LightCycler da Roche visam nichos de alto crescimento em saúde da mulher e detecção de mutações raras. A Siemens está integrando analisadores Atellica CI para laboratórios de médio volume, enquanto a Abbott expande portfólios de ponto de atendimento para ambientes domiciliares. A supervisão mais leve da Health Canada sobre testes desenvolvidos em laboratório, em relação às iminentes regulamentações da FDA, oferece aos laboratórios domésticos flexibilidade para fazer parcerias com empresas de diagnóstico em ensaios personalizados, potencialmente reduzindo as barreiras de entrada para PMEs inovadoras.

A concorrência de preços permanece moderada devido à importância dos contratos de serviço de reagentes agrupados e aos custos técnicos de troca associados às plataformas de analisadores. No entanto, as coalizões de compras entre as autoridades de saúde provinciais estão negociando descontos por volume, empurrando os fornecedores em direção a modelos de precificação baseados em valor e acordos de serviço integrados. Ao longo do período de previsão, a conectividade digital, a automação e as plataformas moleculares de amostra a resposta definirão a vantagem competitiva dentro do mercado de diagnósticos in vitro do Canadá.

Líderes do Setor de Diagnósticos In Vitro do Canadá

Bio-Rad Laboratories Inc.

Danaher Corporation

Siemens Healthineers

Abbott Laboratories

Becton, Dickinson and Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os testes point-of-care e o autoteste estão criando espaços em branco visíveis nas áreas de doenças infecciosas e triagem comunitária, apoiados por múltiplas ações de licenciamento da Health Canada em 2026. A BioLytical Laboratories recebeu autorização da Health Canada em maio de 2026 para seu teste rápido iStatis para o antígeno de superfície da hepatite B (fabricado em Richmond, Colúmbia Britânica). A OraSure recebeu uma licença da Health Canada em fevereiro de 2026 para o OraQuick HIV Self-Test, descrito como o primeiro autoteste oral de HIV no Canadá, por meio de um acordo de distribuição exclusiva com o St. Michael's Hospital (Unity Health Toronto). Esses lançamentos ampliam os formatos de teste e os canais de acesso, alinhando-se às necessidades de testes descentralizados e triagem de saúde pública.

Os diagnósticos moleculares e de precisão especializados também têm caminhos de adoção de curto prazo por meio da expansão da capacidade provincial e laboratorial. A Rapid Novor recebeu uma licença provisória do Ministério da Saúde de Ontário em março de 2026 para seu ensaio EasyM, baseado em sangue, para doença residual mínima no mieloma múltiplo. A Dynacare inaugurou um novo laboratório de diagnóstico e medicina de precisão na Cidade Biotech de Laval em março de 2026, com um investimento superior a 5 milhões de dólares apoiando a demanda por instrumentos, reagentes e software para fluxos de trabalho avançados. A resiliência do fornecimento e a produção local também estão sendo usadas como diferenciais de aquisição, incluindo o anúncio da SEKISUI Diagnostics e do Governo da Ilha do Príncipe Eduardo de um investimento de 16 milhões de CAD para expandir as capacidades de fabricação contratada de reagentes nas instalações de Charlottetown. Isso visa apoiar a disponibilidade de reagentes e as opções de fabricação contratada para fornecedores de IVD que atendem laboratórios canadenses.

Desenvolvimentos recentes do setor

- Julho de 2026: a Bio-Rad Laboratories lançou os kits Vericheck ddPCR, compatíveis com a plataforma QX700, voltados para o controle de qualidade em biofarmacêuticos e fluxos de trabalho de terapia celular e genética. O lançamento amplia a adesão do menu de consumíveis de PCR digital e fortalece a posição da Bio-Rad em aplicações moleculares de maior valor, relevantes para laboratórios canadenses e ecossistemas de fabricação de terapias avançadas.

- Maio de 2026: a bioLytical Laboratories recebeu autorização da Health Canada para seu teste iStatis de antígeno de superfície da hepatite B (HBsAg), descrito como o primeiro teste rápido point-of-care para hepatite B na América do Norte. A fabricação em Richmond, Colúmbia Britânica, apoia o fornecimento doméstico e adiciona uma nova opção de teste rápido para triagem comunitária e ambientes de cuidados descentralizados.

- Março de 2025: a Canada's Drug Agency emitiu recomendações pan-canadenses de triagem neonatal cobrindo 25 condições, com um caminho para adicionar condições adicionais em futuras atualizações. As recomendações harmonizadas fornecem um ponto de referência nacional mais claro para as províncias, apoiando uma demanda mais padronizada por ensaios para doenças raras, testes confirmatórios e informática laboratorial associada.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado canadense de diagnósticos in vitro é contabilizado como o valor dos testes realizados fora do corpo utilizando amostras de pacientes, incluindo os instrumentos e reagentes relacionados usados em ambientes clínicos e de atendimento próximo ao paciente.

Exclusões de escopo: excluímos os procedimentos de diagnóstico in vivo e os equipamentos hospitalares gerais que não são utilizados diretamente para realizar testes in vitro.

Visão geral da segmentação

- Por Tipo de Teste

- Química Clínica

- Imuno-Diagnósticos

- Diagnósticos Moleculares

- Hematologia

- Microbiologia

- Coagulação

- Urinálise

- Outros Testes

- Por Produto

- Instrumentos

- Reagentes e Kits

- Softwares e Serviços

- Por Usabilidade

- Dispositivos de Diagnósticos In Vitro Descartáveis

- Dispositivos de Diagnósticos In Vitro Reutilizáveis

- Por Aplicação

- Doenças Infecciosas

- Diabetes

- Câncer / Oncologia

- Cardiologia

- Distúrbios Autoimunes

- Nefrologia

- Triagem de Sangue

- Pré-natal / Teste Pré-natal Não Invasivo

- Outras Aplicações

- Por Usuário Final

- Laboratórios de Diagnóstico

- Hospitais e Clínicas

- Centros de Ponto de Atendimento

- Ambientes de Cuidados Domiciliares

- Outros Usuários Finais

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer os parâmetros do modelo, especialmente em relação aos volumes de testes, prioridades de saúde pública e à forma como laboratórios e hospitais adquirem e utilizam diagnósticos. Baseamo-nos em fontes públicas como a Statistics Canada para indicadores de saúde e demográficos, a Health Canada para contexto regulatório e de dispositivos, e a Public Health Agency of Canada para sinais de doenças infecciosas e triagem que afetam o mix de testes.

Para traduzir esses sinais em valor de mercado, também revisamos fontes como a CIHI para contexto de utilização a nível do sistema, literatura clínica revisada por pares para tendências de adoção por tipo de teste, e resumos comerciais e aduaneiros, quando relevantes, para verificar cruzadamente a disponibilidade de fornecimento. Relatórios anuais de empresas, apresentações a investidores e imprensa confiável foram utilizados para confirmar lançamentos de produtos, direção de preços e qualquer expansão de capacidade mencionada para o Canadá, apoiados por uma assinatura paga para dados financeiros de empresas e uma visão de base de dados de patentes quando a atividade de pipeline precisava de esclarecimento. Essas fontes são meramente ilustrativas, e muitas outras referências públicas e pagas também foram utilizadas durante a coleta e validação dos dados.

Entrevistas e pesquisas primárias

O trabalho primário focou-se em confirmar o que impulsiona a demanda e os preços no Canadá. Conversamos com uma combinação de líderes de laboratórios de diagnóstico, partes interessadas hospitalares, distribuidores e especialistas técnicos que acompanham a adoção de testes e os ciclos de substituição. As informações dessas discussões foram utilizadas para validar as premissas da pesquisa documental sobre mudanças no menu de testes (por exemplo, mudanças na participação molecular), utilização de instrumentos, adesão de reagentes e o momento das decisões de aquisição nas principais províncias.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do entrevistado | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 13% | |

| Nível médio: 59% | Líderes funcionais/de unidade: 37% | |

| Empresas menores: 14% | Gerentes: 50% |

Dimensionamento de mercado e previsão

O dimensionamento começa a partir de uma reconstrução top-down do conjunto de demanda do Canadá, em que os sinais de utilização de cuidados de saúde e as necessidades de testes de doenças são convertidos em volumes de testes esperados por principais áreas de IVD, e depois avaliados usando faixas de preços típicas observadas em diferentes ambientes. Após a construção desse total, aproximações seletivas bottom-up são utilizadas para testar a robustez do resultado, como amostragens de instalações de instrumentos, consumo de reagentes por execução e feedback de canais sobre padrões anuais de compra.

As principais entradas utilizadas no modelo incluem a mudança de participação em direção aos diagnósticos moleculares, a intensidade da triagem pública para doenças prioritárias, os ciclos de aquisição de hospitais e laboratórios, o momento de substituição da base instalada de analisadores e a movimentação média de preços de reagentes e consumíveis durante o período. Quando uma variável não é visível para uma categoria de teste menor, preenchemos a lacuna com proporções substitutas de tipos de teste adjacentes e, em seguida, revalidamos o gasto implícito com o feedback das entrevistas, para que os totais não se desviem.

Para a previsão, foi aplicada uma análise de cenários, pois o financiamento de políticas, o mix de testes e a descentralização podem mudar mais rapidamente do que apenas o crescimento populacional. As premissas sobre mudanças no menu de testes e nos preços foram alinhadas com o que os profissionais esperam nos próximos anos e, em seguida, aplicadas de forma consistente em toda a série temporal, para que as variações ano a ano permaneçam explicáveis.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de triangulação entre sinais independentes. Comparamos o gasto implícito por teste, as faixas de utilização de instrumentos e os padrões de crescimento com o que foi ouvido nas entrevistas e o que é visível nos indicadores públicos. Os valores discrepantes são identificados precocemente, e o modelo é ajustado apenas depois que o fator causador pode ser explicado. Essa justificativa é revisada novamente em uma verificação interna do analista antes da aprovação final.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando um evento material altera as premissas de demanda ou de preços. (Por exemplo, uma mudança significativa no reembolso ou uma alteração abrupta nos volumes de testes.) Antes da entrega, fazemos uma revisão final para garantir que os lançamentos públicos mais recentes e os insights das entrevistas estejam refletidos na visão recebida pelos clientes.

Tamanho do mercado canadense de diagnósticos in vitro da Mordor Intelligence em comparação com outras estimativas publicadas

Os números de tamanho de mercado para o IVD canadense podem parecer diferentes entre publicações, mesmo quando o nome do tema é o mesmo, porque os limites de escopo e a lógica de preços nem sempre estão alinhados. As diferenças também surgem de qual ano é tratado como base, de como o momento cambial é tratado e de se as premissas foram revalidadas com pessoas ativas em laboratórios e aquisições hospitalares.

A tabela mostra uma dispersão estreita em torno da faixa média de 4 bilhões de dólares americanos para 2025 a 2026, e as diferenças remanescentes geralmente remontam ao que é contabilizado como valor de IVD e à forma como se projeta a mudança no mix de testes. Algumas estimativas podem adicionar serviços laboratoriais mais amplos, incluir receitas de dispositivos médicos adjacentes ou aplicar um crescimento agressivo de preços, enquanto outras utilizam rampas de utilização conservadoras que não correspondem à base instalada e à adesão de reagentes observadas na prática.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 4,05 bilhões de dólares americanos (2025) | |

| Editora do Setor A | 4,15 bilhões de dólares americanos (2025) | Utiliza uma lente de segmentação mais ampla que pode misturar implicitamente parte da receita de serviços laboratoriais no total, e aplica uma curva de crescimento de horizonte mais longo que suaviza as mudanças de mix de curto prazo. |

| Editora do Setor B | 4,27 bilhões de dólares americanos (2026) | Fixa o ponto de partida um ano mais tarde e pode assumir uma progressão de preços mais rápida para reagentes e consumíveis, o que eleva o valor mesmo que os volumes se movam gradualmente. |

A tabela indica uma diferença modesta que decorre em grande parte do que está sendo contabilizado e quando, e no modelo da Mordor Intelligence o total está limitado a instrumentos e reagentes de IVD vinculados à atividade de testes in vitro no Canadá, em vez de faturamentos mais amplos de serviços laboratoriais. Como os mesmos sinais de demanda são verificados cruzadamente por meio de utilização, base instalada e feedback de entrevistas, a visão final permanece rastreável a fatores claros e pode ser repetida quando novos dados públicos se tornarem disponíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor do setor de diagnósticos in vitro do Canadá em 2026?

Vale USD 4,25 bilhões, refletindo o investimento sustentado em infraestrutura de testes clínicos.

Qual taxa de crescimento anual composta é projetada para os diagnósticos in vitro do Canadá até 2031?

O setor tem previsão de crescer a um CAGR de 4,93%, atingindo USD 5,41 bilhões ao final do período.

Qual tipo de teste está se expandindo mais rapidamente no cenário de diagnósticos in vitro do Canadá?

Os diagnósticos moleculares lideram, avançando a um CAGR de 10,42% com base na demanda por medicina de precisão.

Qual é a dominância dos dispositivos de diagnósticos in vitro descartáveis em comparação com as alternativas reutilizáveis no Canadá?

Os formatos descartáveis detêm 70,63% do uso atual, embora os dispositivos reutilizáveis estejam crescendo a um CAGR de 9,05%.

Quais fatores estão impulsionando a rápida adoção de serviços de diagnóstico em ambientes de cuidados domiciliares no Canadá?

A preferência dos pacientes por conveniência, a expansão da telessaúde e as tecnologias confiáveis de ponto de atendimento estão impulsionando um CAGR de 8,25% nos testes domiciliares.

Como o financiamento federal está influenciando a adoção de diagnósticos avançados nas províncias canadenses?

Mais de USD 200 bilhões comprometidos com a modernização da saúde estão acelerando a aquisição de plataformas moleculares, ferramentas digitais e sistemas de laboratório conectados à nuvem.

Página atualizada pela última vez em: