Tamanho e Participação do Mercado de Diagnósticos In Vitro na Austrália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.96 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.02% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnósticos In Vitro na Austrália por Mordor Intelligence

O tamanho do mercado de diagnósticos in vitro na Austrália em 2026 é estimado em USD 2,06 bilhões, crescendo a partir do valor de 2025 de USD 1,96 bilhões, com projeções para 2031 mostrando USD 2,63 bilhões, crescendo a um CAGR de 5,02% no período de 2026 a 2031. A rápida adoção de testagem descentralizada, a expansão do financiamento de medicina de precisão e a aceleração da inovação molecular estão remodelando conjuntamente o ecossistema diagnóstico. O aumento das cargas de doenças crônicas e infecciosas está impulsionando o monitoramento de glicose, os painéis multiplex de doenças infecciosas e o sequenciamento em oncologia para as vias de cuidado de rotina. Os ciclos de investimento público-privado permanecem robustos, com a crescente participação de capital privado em clínicas de oncologia complementando as alocações orçamentárias federais para oncologia de precisão e programas de testagem no ponto de cuidado (POC). Enquanto isso, as rigorosas regras da Administração de Bens Terapêuticos (TGA) e o reembolso fragmentado para novos ensaios genéticos moderam a adoção no curto prazo, mesmo com as iniciativas de interoperabilidade em saúde digital reduzindo os gargalos sistêmicos.

Principais Conclusões do Relatório

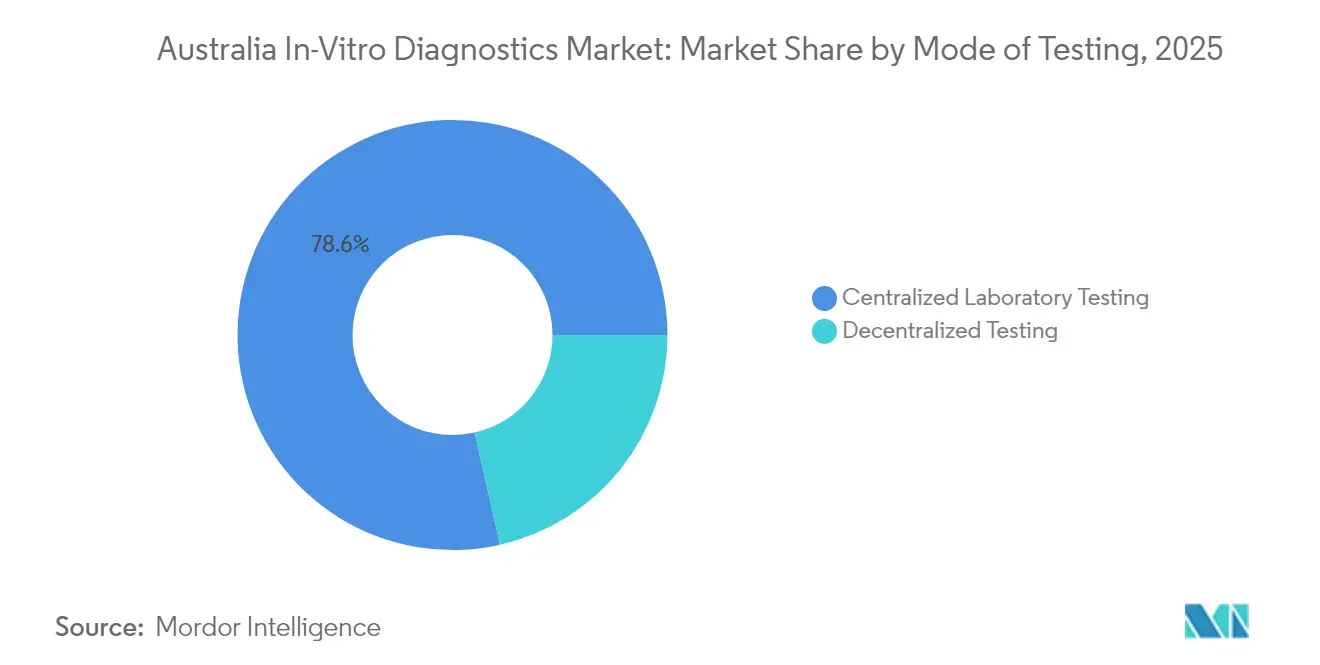

- Por modo de testagem, a testagem em laboratório centralizado representou 78,55% da participação do mercado de diagnósticos in vitro na Austrália em 2025; a testagem no ponto de cuidado tem previsão de registrar o CAGR mais rápido de 11,15% até 2031.

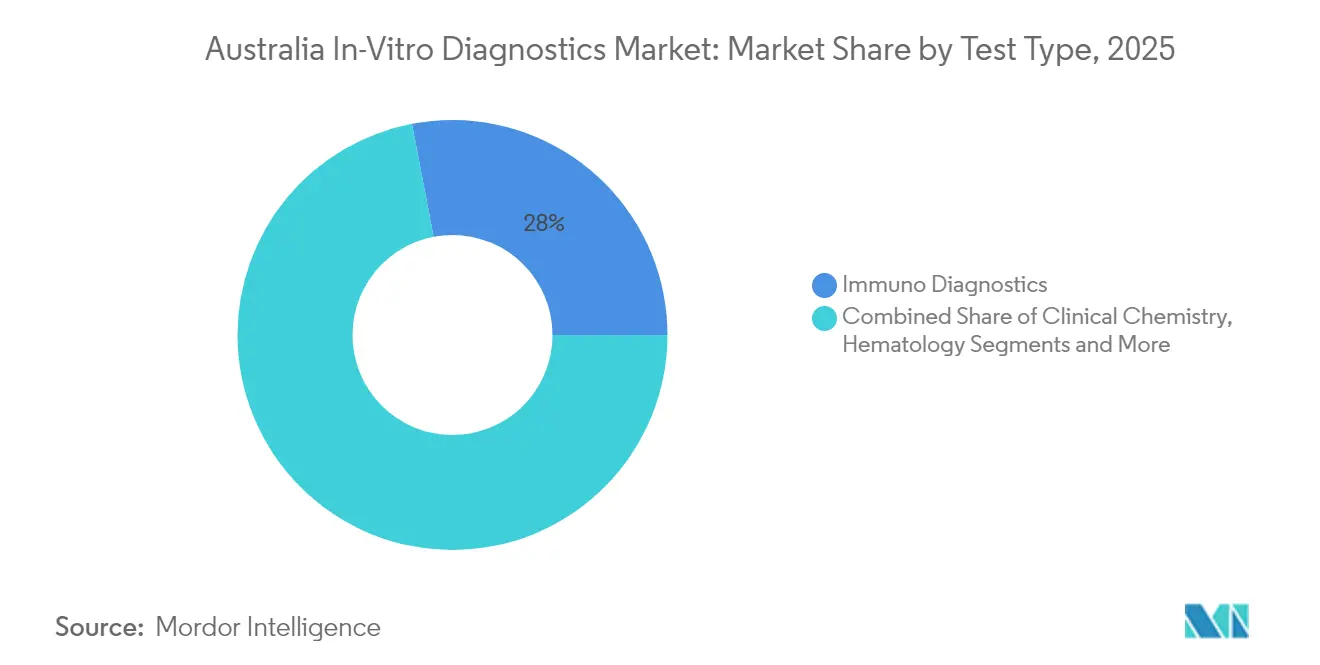

- Por tipo de teste, os imunodiagnósticos lideraram com 28,02% de participação na receita em 2025, enquanto o diagnóstico molecular tem projeção de expansão a um CAGR de 9,32% até 2031.

- Por tipo de produto, reagentes e consumíveis capturaram 66,65% da participação de mercado em 2025; software e serviços apresentam a perspectiva mais rápida com um CAGR de 10,09% até 2031.

- Por tecnologia, a PCR representou 38,42% do tamanho do mercado de diagnósticos in vitro na Austrália em 2025, e o sequenciamento de nova geração está avançando a um CAGR de 12,21% até 2031.

- Por aplicação, a testagem de doenças infecciosas deteve 32,15% do tamanho do mercado de diagnósticos in vitro na Austrália em 2025; as aplicações em oncologia devem crescer a um CAGR de 10,45% até 2031.

- Por usuário final, os laboratórios de diagnóstico independentes capturaram 53,78% da participação do mercado de diagnósticos in vitro na Austrália em 2025, enquanto os usuários de cuidados domiciliares e autotestagem estão crescendo a um CAGR de 11,86% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Diagnósticos In Vitro na Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Expansão do investimento federal e estadual em medicina de precisão e infraestrutura de POC | +1.8% | Nacional (ênfase em áreas rurais e remotas) | Médio prazo (2 a 4 anos) |

| Aumento da carga de doenças crônicas e infecciosas | +1.5% | Nacional | Longo prazo (≥4 anos) |

| Rápida adoção de tecnologias moleculares e digitais avançadas de diagnósticos in vitro | +1.2% | Centros urbanos primeiro, regiões depois | Médio prazo (2 a 4 anos) |

| Transição para modelos de testagem descentralizados e centrados no consumidor | +1.0% | Nacional, ganhos iniciais em áreas rurais | Médio prazo (2 a 4 anos) |

| Crescimento dos gastos privados com saúde e penetração de seguros | +0.8% | Áreas urbanas socioeconomicamente favorecidas | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Investimento Federal e Estadual em Medicina de Precisão e Infraestrutura de POC

O financiamento federal de oncologia de precisão de USD 130 milhões, combinado com uma alocação de USD 123,2 milhões do Medicare para novos registros de POC, está acelerando a adoção de ensaios especializados em ambientes públicos e remotos. A indexação de itens de patologia intensivos em mão de obra a partir de julho de 2025 garante a integridade do reembolso para patologia tecidual e citologia, aliviando as pressões de custo para prestadores de alto volume. Os laboratórios regionais se beneficiam à medida que os programas de POC encurtam as vias de cuidado, permitindo que os clínicos rurais vinculem resultados rápidos a terapias oportunas. Os fabricantes que aproveitam esse ambiente fiscal favorável estão acelerando as expansões de menu adaptadas a plataformas remotas de amostra a resposta. Coletivamente, esses investimentos públicos fortalecem a demanda doméstica e sinalizam um compromisso político de longo prazo com diagnósticos avançados.

Aumento da Carga de Doenças Crônicas e Infecciosas Elevando a Demanda por Diagnósticos

Mais de 1,5 milhão de australianos vivem com diabetes, impulsionando a demanda por testagem de glicose e HbA1c próxima ao paciente. Concomitantemente, o financiamento permanente do Medicare para PCR de COVID-19 e patógenos respiratórios a partir de julho de 2024 incorpora a testagem de doenças infecciosas na atenção primária. A Política Nacional de Testagem de Hepatite C 2025 prioriza tanto ensaios laboratoriais quanto de POC, incentivando a identificação precoce de casos e o início do tratamento. As pressões combinadas de doenças crônicas e transmissíveis estão intensificando os volumes de testagem, especialmente em clínicas comunitárias. Os prestadores que agrupam painéis respiratórios multiplex e soluções de monitoramento contínuo de glicose estão bem posicionados para capturar volumes incrementais à medida que a prevalência de doenças aumenta.

Rápida Adoção de Tecnologias Moleculares e Digitais Avançadas de Diagnósticos In Vitro

O endosso do MSAC ao sequenciamento de genoma completo e exoma completo para distúrbios mitocondriais catalisa o uso clínico mais amplo de ferramentas genômicas de alto rendimento. O Quadro Nacional para Genômica no Controle do Câncer incorpora o sequenciamento nos cuidados de oncologia, produzindo um efeito de tração para fluxos de trabalho de NGS de amostra a insight. Investimentos paralelos na agenda de interoperabilidade da Agência Australiana de Saúde Digital impulsionam a demanda por análise de dados em nuvem, middleware laboratorial e interpretação aprimorada por IA[1]Departamento de Saúde, "Ficha Informativa sobre Financiamento de Oncologia de Precisão," health.gov.au. Os fornecedores que alinham as químicas de ensaio com pipelines de dados seguros ganham vantagem competitiva por meio do acesso contínuo dos clínicos e da solicitação eletrônica padronizada.

Transição para Modelos de Testagem Descentralizados e Centrados no Consumidor

O Programa de Testagem Molecular de POC para Primeiras Nações agora abrange mais de 100 comunidades, demonstrando impacto clínico ao reduzir o tempo de resultado a tratamento de 14 dias para apenas 90 minutos. A aceitação do consumidor de kits de autoadministração está aumentando à medida que o monitoramento remoto se integra às consultas de telessaúde. O financiamento orçamentário para projetos-piloto de POC de infecções sexualmente transmissíveis reforça o apoio político aos diagnósticos descentralizados. Os fabricantes que integram dispositivos habilitados para Bluetooth com aplicativos móveis satisfazem as preferências dos usuários por feedback em tempo real, ao mesmo tempo que atendem aos requisitos de garantia de qualidade. O crescimento da testagem em farmácias de varejo combate as disparidades de acesso e amplia o alcance do mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Requisitos rigorosos de aprovação regulatória e conformidade | -1.2% | Nacional | Curto prazo (≤2 anos) |

| Escassez persistente de mão de obra e competências | -1.0% | Áreas rurais e remotas | Médio prazo (2 a 4 anos) |

| Vias de reembolso fragmentadas para testes genéticos e especializados novos | -0.8% | Nacional | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Rigorosos de Aprovação Regulatória e Conformidade (TGA, MSAC)

A TGA exige rigorosa conformidade com os Princípios Essenciais e introduziu novas regras de classificação de dispositivos de software, estendendo os prazos de conformidade e aumentando a complexidade dos dossiês[2]Administração de Bens Terapêuticos, "Declaração de Implementação de Recuperação de Custos 2024-25," tga.gov.au. Os aumentos de taxas previstos na Declaração de Implementação de Recuperação de Custos 2024-25 elevam os custos de entrada no mercado, afetando desproporcionalmente os pequenos inovadores. Os ciclos subsequentes de avaliação de tecnologia em saúde do MSAC acrescentam camadas de geração de evidências antes do reembolso público. Os fornecedores devem navegar por marcos regulatórios e de financiamento sobrepostos, frequentemente atrasando a comercialização. O envolvimento estratégico antecipado com os reguladores e os desenhos adaptativos de evidências clínicas mitigam os riscos de aprovação, mas aumentam as necessidades iniciais de capital.

Escassez Persistente de Mão de Obra e Competências nos Serviços de Patologia

O número de residentes em patologia estagnou por seis anos, e a patologia anatômica constitui 44,5% de uma força de trabalho envelhecida. As lacunas de cientistas laboratoriais são agudas, com 32% dos cientistas de laboratório médico concentrados em Victoria, deixando os locais rurais com falta de pessoal. A automação está aliviando parte da carga de trabalho, mas não pode substituir totalmente a interpretação especializada para ensaios moleculares complexos. Os desafios de recrutamento persistem porque os laboratórios remotos enfrentam obstáculos de retenção ligados ao isolamento profissional e à progressão de carreira limitada. A escassez de mão de obra ameaça os tempos de resposta e a amplitude do menu de testes, restringindo o crescimento do mercado até que os pipelines de formação se expandam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Teste: Diagnóstico Molecular Perturbando os Paradigmas de Rotina

Os imunodiagnósticos detiveram uma participação de 28,02% no mercado de diagnósticos in vitro na Austrália em 2025, impulsionados pelo seu uso consolidado em ensaios de hormônios, cardíacos e de doenças infecciosas. O diagnóstico molecular, no entanto, está acelerando a um CAGR de 9,32%, redefinindo o tamanho do mercado de diagnósticos in vitro na Austrália para testagem de alta complexidade com sequenciamento de nova geração e painéis de PCR. Os laboratórios agrupam cada vez mais painéis de genes de oncologia com relatórios de terapia complementar, alinhando-se com as bolsas de oncologia de precisão. A IA integrada em plataformas moleculares melhora a velocidade de interpretação de variantes, permitindo que os clínicos passem da amostra ao relatório acionável em 48 horas. A química clínica permanece como uma base econômica eficiente para o perfil hepático, renal e metabólico, mantendo a resiliência de volume em meio a tecnologias disruptivas. Os analisadores de hematologia adotam módulos de citometria de fluxo para apoiar o monitoramento de leucemia, elevando ligeiramente sua contribuição de receita. Os sistemas de coagulação se expandem para o monitoramento de anticoagulantes orais diretos, enquanto a microbiologia registra demanda renovada por meio de testes rápidos de suscetibilidade antimicrobiana. Segmentos emergentes, como gasometria e urinálise, incorporam designs baseados em cartuchos adequados para ambientes descentralizados, combinando necessidades laboratoriais tradicionais com fluxos de trabalho modernos de POC.

O mercado de diagnósticos in vitro na Austrália está testemunhando laboratórios de oncologia adotarem PCR multiplex para detecção de doença residual mínima, substituindo imunoensaios de analito único. Enquanto isso, os testes farmacogenômicos orientam a seleção de antidepressivos, criando novas oportunidades ambulatoriais. Em conjunto, essas mudanças ilustram como os avanços moleculares comprimem os prazos de testagem e ampliam o alcance clínico, atraindo atenção de reembolso e impulsionando os fabricantes em direção à integração de fluxo de trabalho de ponta a ponta.

Por Tipo de Produto: A Integração de Software Redefine os Ecossistemas de Diagnóstico

Reagentes e consumíveis entregaram 66,65% da receita de 2025 no mercado de diagnósticos in vitro na Austrália, sublinhando a demanda recorrente por kits de ensaio em laboratórios centrais de alto rendimento. Os instrumentos contribuem com receita menor, mas estável, à medida que a consolidação do sistema de saúde centraliza as compras de capital; o QIAsymphony Connect de 96 amostras da QIAGEN exemplifica a tendência de escalonamento em direção a plataformas prontas para oncologia. A categoria de software e serviços está se expandindo a um CAGR de 10,09%, demonstrando como a análise em nuvem, o middleware e a bioinformática baseada em assinatura estão redefinindo o mix de receita do setor de diagnósticos in vitro na Austrália. As soluções de middleware agora fornecem regras de verificação automática que reduzem a revisão manual em quase 30%, liberando pessoal escasso para se concentrar em interpretações complexas. Os fornecedores agrupam reagentes de ensaio com monitoramento remoto de instrumentos, criando anuidades de serviço de ciclo de vida e aumentando a fidelidade dos clientes. Os ecossistemas integrados que sincronizam instrumentos, reagentes e análise de dados estão substituindo as ofertas independentes, fomentando parcerias estratégicas entre provedores de plataformas e distribuidores locais.

Os instrumentos enfrentam ciclos de substituição mais longos, mas as atualizações digitais, como o controle de qualidade por inteligência artificial, prolongam a usabilidade, atrasando a renovação de capital. Ainda assim, os laboratórios priorizam plataformas que facilitam modelos de aluguel de reagentes para alinhar o fluxo de caixa com as realidades de faturamento em massa do Medicare. As startups emergentes focam em leitores habilitados para IoT de baixo custo voltados para farmácias comunitárias, ampliando o acesso sem grandes despesas de capital. Os inovadores de software aproveitam a interface do Prontuário de Saúde Eletrônico da Austrália para permitir a notificação direta ao clínico, melhorando a continuidade do diagnóstico à terapia.

Por Tecnologia: O Sequenciamento de Nova Geração Impulsiona a Revolução Genômica

A PCR garantiu 38,42% da participação do mercado de diagnósticos in vitro na Austrália em 2025, auxiliada pela testagem de vírus respiratórios consolidada e por cadeias de suprimento robustas. No entanto, o sequenciamento de nova geração está crescendo a um CAGR de 12,21%, adicionando aproximadamente USD 135 milhões ao tamanho do mercado de diagnósticos in vitro na Austrália até 2030 por meio de aplicações em oncologia, doenças raras e vigilância de patógenos. Os quadros nacionais de genômica do câncer incentivam os laboratórios de referência a oferecer painéis de carga mutacional tumoral e instabilidade de microssatélites, consolidando o NGS como diagnóstico de primeira linha para tumores sólidos. As plataformas de imunoensaio introduzem atualizações de quimioluminescência, aumentando a sensibilidade para marcadores cardíacos e testes de vitamina D. A espectrometria de massa — especialmente LC-MS/MS — ganha tração de nicho no monitoramento terapêutico de medicamentos devido à sua alta especificidade. Os microarrays servem como tecnologias de transição para o perfil de expressão gênica em hospitais de pesquisa, enquanto a amplificação isotérmica mediada por loop apoia a detecção rápida de patógenos em áreas de baixos recursos.

A convergência é evidente à medida que fluxos de trabalho híbridos combinam PCR para triagem inicial com testagem reflexa de NGS direcionada, otimizando o custo por diagnóstico. Os pipelines de bioinformática baseados em nuvem apresentam classificação automatizada de variantes, reduzindo os gargalos de análise de dados. Os fornecedores que desenvolvem sequenciadores agnósticos de reagentes atraem laboratórios de serviços que gerenciam menus de ensaios de múltiplos fornecedores, destacando a flexibilidade como diferencial de compra.

Por Modo de Testagem: A Revolução do POC Altera a Prestação de Serviços

Os laboratórios centralizados capturaram 78,55% da receita de 2025, aproveitando as economias de escala e o modelo de faturamento em massa do Medicare que reembolsa quase 100% dos testes fora do hospital. No entanto, a testagem de POC está prevista para crescer a um CAGR de 11,15%, adicionando diagnósticos móveis e serviços baseados em farmácias ao mercado de diagnósticos in vitro na Austrália. O Programa de Testagem Molecular de POC para Primeiras Nações reduziu os tempos de espera por resultados de vírus respiratórios para menos de 90 minutos, demonstrando eficácia clínica em ambientes remotos. O POC de diabetes QAAMS demonstrou melhora no controle de HbA1c, sublinhando a eficácia descentralizada. Os hospitais integram analisadores de gasometria à beira do leito em cuidados intensivos para aprimorar as decisões de resposta rápida. Os dispositivos de POC agora apresentam cartuchos isentos de CLIA para troponina cardíaca, permitindo a triagem em unidades de urgência sem dependência do laboratório central.

Os centros centralizados continuam a dominar os painéis genômicos complexos e os ensaios de química de alto volume, mas modelos híbridos emergem onde laboratórios regionais supervisionam a qualidade enquanto clínicas locais realizam testes rápidos selecionados. Os fabricantes que se concentram em conectividade — dispositivos habilitados para HL7 ou FHIR — garantem fluxo de dados contínuo para prontuários eletrônicos, atendendo aos mandatos de saúde digital. Em última análise, os pacientes se beneficiam de diagnósticos mais rápidos, enquanto os laboratórios recalibram os menus para equilibrar rendimento e imediatismo.

Por Aplicação: O Diagnóstico em Oncologia Catalisa o Cuidado de Precisão

Os ensaios de doenças infecciosas detiveram 32,15% da receita de 2025 no mercado de diagnósticos in vitro na Austrália, refletindo a demanda sustentada por painéis respiratórios e as metas de eliminação da hepatite C. O diagnóstico em oncologia exibe o CAGR mais alto de 10,45%, impulsionado por USD 130 milhões em bolsas federais de oncologia de precisão e cobertura mais ampla do perfil genômico tumoral. Os ensaios de cardiologia se expandem com o registro do NT-proBNP no Medicare, apoiando a detecção de insuficiência cardíaca na atenção primária. Os painéis autoimunes integram testagem multiplex para lúpus eritematoso sistêmico e artrite reumatoide, melhorando a eficiência de exclusão diagnóstica. Os serviços de triagem de sangue adotam amplificação de ácidos nucleicos para segurança transfusional, mantendo a demanda de base. A triagem pré-natal avança em direção a ensaios de DNA livre de células, alinhando-se com as preferências dos consumidores por opções não invasivas. Os biomarcadores de nefrologia registram adoção incremental à medida que a prevalência de doença renal crônica aumenta.

Os laboratórios de oncologia fazem parceria com patrocinadores farmacêuticos para o codesenvolvimento de diagnósticos complementares, ampliando a abrangência do menu. A pesquisa em biópsia líquida avança os testes de DNA tumoral circulante para doença residual mínima, prometendo futuras áreas de expansão. À medida que o reembolso amadurece, espera-se que a participação da oncologia no mercado de diagnósticos in vitro na Austrália se aproxime da de doenças infecciosas até o final da década.

Por Usuário Final: A Autotestagem Remodela os Modelos de Consumo

Os laboratórios de diagnóstico independentes controlaram 53,78% da receita em 2025, habilitados por redes de serviços consolidadas e logística extensiva de coleta. Os laboratórios hospitalares e clínicos retêm portfólios de testes complexos que apoiam o cuidado agudo. Os ambientes de ponto de cuidado dentro de clínicas de clínicos gerais e farmácias estão ampliando os diagnósticos para o gerenciamento de doenças crônicas, oferecendo painéis de HbA1c e lipídios em tempo real. O cuidado domiciliar e a autotestagem são o grupo de usuários de crescimento mais rápido, com um CAGR de 11,86%, impulsionado por kits de gravidez, ovulação e COVID-19 digitalmente conectados que se integram a aplicativos de telessaúde. O empoderamento do consumidor se alinha com a estratégia de saúde digital da Austrália, que concede aos pacientes acesso online aos resultados laboratoriais.

A autotestagem desafia os laboratórios tradicionais ao desviar testes de baixa complexidade, mas gera demanda confirmatória para resultados positivos. Os laboratórios estão respondendo com portais para consumidores que oferecem agendamentos convenientes de flebotomia e kits de coleta de amostras em domicílio para triagem de câncer colorretal. Os fabricantes de dispositivos colaboram com seguradoras para agrupar assinaturas de autotestagem em programas de bem-estar, aprofundando a penetração entre populações mais jovens e familiarizadas com tecnologia.

Análise Geográfica

Nova Gales do Sul representa a maior participação provincial no tamanho do mercado de diagnósticos in vitro na Austrália devido à sua densa rede hospitalar e à concentração de megalaboratórios de referência em Sydney. Victoria segue de perto, apoiada por uma alta proporção de cientistas de laboratório médico e vibrantes clusters de biotecnologia ao redor de Melbourne. A ênfase em saúde pública de Queensland, particularmente na vigilância de doenças tropicais, sustenta o crescimento constante do volume de testes e implantações direcionadas de POC nas comunidades do Extremo Norte. A Austrália Ocidental exibe adoção moderada de plataformas moleculares avançadas, impulsionada pela demanda do setor de mineração por triagem de saúde ocupacional.

As regiões rurais e remotas coletivamente capturam uma participação menor, mas experimentam crescimento acima da média à medida que o POC e a telepatologia preenchem as lacunas de acesso. As bolsas federais canalizadas por meio do Programa de Treinamento Multidisciplinar em Saúde Rural financiam unidades de laboratório móveis que circulam pelas comunidades indígenas, melhorando o monitoramento de doenças crônicas. As alianças de aquisição entre estados agora negociam descontos por volume em reagentes, criando eficiências de aquisição que compensam os custos de envio para locais distantes.

Os fluxos de testagem de referência entre estados reforçam o modelo de hub e spoke, com painéis complexos de NGS frequentemente enviados para superlaboratórios da costa leste, enquanto a química de rotina é processada localmente. Os incentivos governamentais para hubs regionais de genômica visam descentralizar a capacidade, embora a escassez de mão de obra permaneça um fator limitante. À medida que a interoperabilidade digital amadurece, os laboratórios na Tasmânia e no Território do Norte terão acesso mais rápido a consultas especializadas, reduzindo as lacunas de equidade diagnóstica em toda a federação.

Cenário Competitivo

O mercado de diagnósticos in vitro na Austrália é moderadamente concentrado. Sonic Healthcare, Healius e Australian Clinical Labs controlam coletivamente a maioria dos volumes de patologia de rotina, aproveitando redes nacionais de centros de coleta e laboratórios de alto rendimento. A recente expansão para os mercados do Sudeste Asiático e europeus confere a esses incumbentes bases de receita diversificadas e acesso a tecnologias moleculares emergentes que podem ser repatriadas para a Austrália. As fusões entre laboratórios regionais menores continuam, mas atraem o escrutínio da ACCC para evitar concentração excessiva de poder de mercado.

As parcerias estratégicas proliferam à medida que os players de nicho buscam escala: a Abacus dx se associou à Roche para comercializar conjuntamente reagentes de ciências da vida e instrumentos especializados, adicionando profundidade aos portfólios de oncologia e imunologia. Os fabricantes de instrumentos operam por meio de distribuição exclusiva, intensificando a concorrência por licitações hospitalares onde contratos de reagentes de longo prazo garantem receita. Os fornecedores de saúde digital formam alianças com grupos de patologia para incorporar sistemas seguros de entrega de resultados nos fluxos de trabalho dos clínicos, aumentando a fidelidade.

O foco em inovação está se deslocando para ofertas de ecossistemas integrados que combinam extração, amplificação, detecção e informática. As empresas globais introduzem financiamento de arrendamento com opção de compra para mitigar as barreiras de capital para laboratórios independentes. Enquanto isso, a vigilância regulatória sobre privacidade de dados e segurança cibernética obriga as empresas a investir em infraestruturas certificadas pela ISO 27001, elevando os custos de entrada para novos participantes.

Líderes do Setor de Diagnósticos In Vitro na Austrália

Abbott Laboratories

F. Hoffmann-La Roche AG

Siemens Healthineers AG

Thermo Fisher Scientific Inc.

bioMerieux SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O Departamento de Saúde introduziu a indexação anual para serviços de patologia selecionados a partir de julho de 2025, visando itens intensivos em mão de obra, como patologia tecidual e citologia, para sustentar altos níveis de faturamento em massa.

- Abril de 2025: O Departamento de Saúde, Deficiência e Envelhecimento anunciou AUD 1,8 milhão (USD 1,2 milhão) em Bolsas de Projetos de Uso Qualificado de Patologia para 2025-2027, com o objetivo de promover a eficiência econômica e a qualidade dos serviços no setor de patologia da Austrália.

Escopo do Relatório do Mercado de Diagnósticos In Vitro na Austrália

De acordo com o escopo deste relatório, os diagnósticos in vitro envolvem dispositivos médicos e consumíveis utilizados para realizar testes in vitro em diversas amostras biológicas. Eles são usados para o diagnóstico de diversas condições médicas e doenças crônicas. O mercado de diagnósticos in vitro na Austrália é classificado por tipo de teste (química clínica, diagnóstico molecular, imunodiagnósticos, hematologia e outros tipos de teste), tipo de produto (instrumentos, reagentes e outros tipos de produtos), aplicação (doenças infecciosas, diabetes, câncer/oncologia, cardiologia, autoimunidade e outras aplicações) e usuário final (laboratórios de diagnóstico, hospitais e clínicas e outros usuários finais). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Química Clínica |

| Imunodiagnósticos |

| Diagnóstico Molecular |

| Hematologia |

| Coagulação |

| Microbiologia |

| Outros (Urinálise, Gasometria, etc.) |

| Instrumentos |

| Reagentes e Consumíveis |

| Software e Serviços |

| PCR |

| Sequenciamento de Nova Geração (NGS) |

| Imunoensaio |

| Espectrometria de Massa |

| Microarrays |

| Outros (Citometria de Fluxo, LAMP, etc.) |

| Testagem em Laboratório Centralizado |

| Testagem no Ponto de Cuidado/Descentralizada |

| Doenças Infecciosas |

| Diabetes |

| Oncologia |

| Cardiologia |

| Distúrbios Autoimunes |

| Triagem de Sangue |

| Outros (Pré-natal, Nefrologia, etc.) |

| Laboratórios de Diagnóstico Independentes |

| Laboratórios Hospitalares e Clínicos |

| Ambientes de Ponto de Cuidado (Consultórios de Clínicos Gerais, Farmácias) |

| Usuários de Cuidados Domiciliares e Autotestagem |

| Por Tipo de Teste | Química Clínica |

| Imunodiagnósticos | |

| Diagnóstico Molecular | |

| Hematologia | |

| Coagulação | |

| Microbiologia | |

| Outros (Urinálise, Gasometria, etc.) | |

| Por Tipo de Produto | Instrumentos |

| Reagentes e Consumíveis | |

| Software e Serviços | |

| Por Tecnologia | PCR |

| Sequenciamento de Nova Geração (NGS) | |

| Imunoensaio | |

| Espectrometria de Massa | |

| Microarrays | |

| Outros (Citometria de Fluxo, LAMP, etc.) | |

| Por Modo de Testagem | Testagem em Laboratório Centralizado |

| Testagem no Ponto de Cuidado/Descentralizada | |

| Por Aplicação | Doenças Infecciosas |

| Diabetes | |

| Oncologia | |

| Cardiologia | |

| Distúrbios Autoimunes | |

| Triagem de Sangue | |

| Outros (Pré-natal, Nefrologia, etc.) | |

| Por Usuário Final | Laboratórios de Diagnóstico Independentes |

| Laboratórios Hospitalares e Clínicos | |

| Ambientes de Ponto de Cuidado (Consultórios de Clínicos Gerais, Farmácias) | |

| Usuários de Cuidados Domiciliares e Autotestagem |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de diagnósticos in vitro na Austrália em 2026?

O mercado é avaliado em USD 2,06 bilhões em 2026 e tem projeção de crescimento constante a um CAGR de 5,02% até 2031.

Qual modo de testagem está crescendo mais rapidamente nos diagnósticos australianos?

A testagem no ponto de cuidado apresenta o maior impulso, com previsão de expansão a um CAGR de 11,15% entre 2026 e 2031, impulsionada pela demanda de saúde rural e do consumidor.

Qual segmento detém a maior participação no mercado de diagnósticos in vitro na Austrália atualmente?

Os imunodiagnósticos lideram com 28,02% de participação na receita graças ao uso generalizado em painéis de rotina de hormônios, cardíacos e de doenças infecciosas.

Por que o sequenciamento de nova geração está atraindo investimentos?

O NGS está crescendo a um CAGR de 12,21% porque os quadros nacionais de genômica do câncer e os endossos de reembolso do MSAC estão incorporando o sequenciamento de alto rendimento no cuidado padrão.

Como a escassez de mão de obra está afetando os serviços de patologia australianos?

O crescimento lento de residentes e as lacunas de pessoal regional ameaçam os tempos de resposta, levando os laboratórios a acelerar a automação e a verificação digital de resultados para manter os níveis de serviço.

Página atualizada pela última vez em: