Taille et part du marché des équipements de traitement des eaux usées industrielles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.04 Milliards de dollars |

| Taille du Marché (2031) | 24.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.76% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de traitement des eaux usées industrielles par Mordor Intelligence

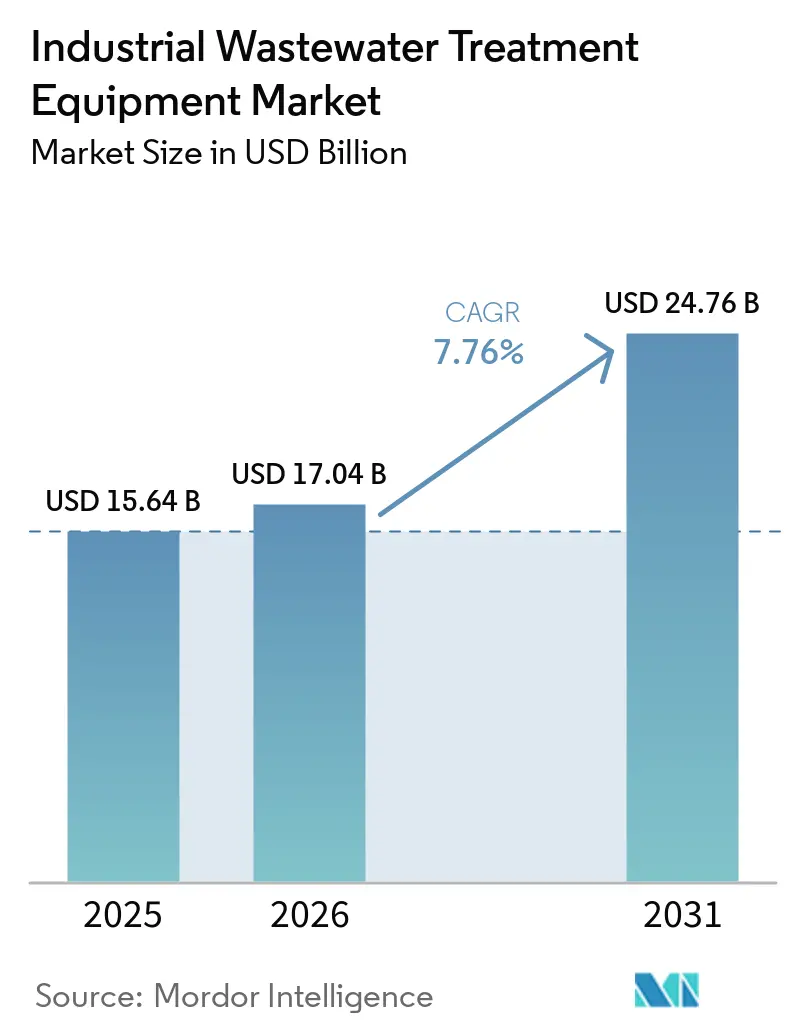

La taille du marché des équipements de traitement des eaux usées industrielles devrait croître de 15,64 milliards USD en 2025 à 17,04 milliards USD en 2026 et devrait atteindre 24,76 milliards USD d'ici 2031 à un TCAC de 7,76 % sur la période 2026-2031. La croissance est soutenue par des règles de rejet industriel plus strictes, notamment concernant les PFAS, qui poussent les installations à moderniser leurs filières de traitement plus tôt que prévu. Une deuxième source de demande provient des nouvelles capacités industrielles dans des secteurs tels que les semi-conducteurs, les produits pharmaceutiques, la transformation alimentaire et les produits chimiques, où la gestion des eaux usées est intégrée à la conception des projets dès le départ. La réutilisation de l'eau récupérée modifie également la logique des dépenses, car la hausse des coûts de l'eau douce rend la récupération sur site plus attractive dans plusieurs zones industrielles. Cela a déplacé une plus grande part des dépenses en équipements vers la conformité continue et l'optimisation du cycle de vie plutôt que vers des constructions d'usines ponctuelles. Les conditions concurrentielles restent modérées à élevées sur l'ensemble du marché des équipements de traitement des eaux usées industrielles, avec une rivalité nettement plus intense dans les systèmes membranaires, axés sur les PFAS et à zéro rejet liquide, où les performances techniques peuvent encore justifier des prix premium.

Principaux enseignements du rapport

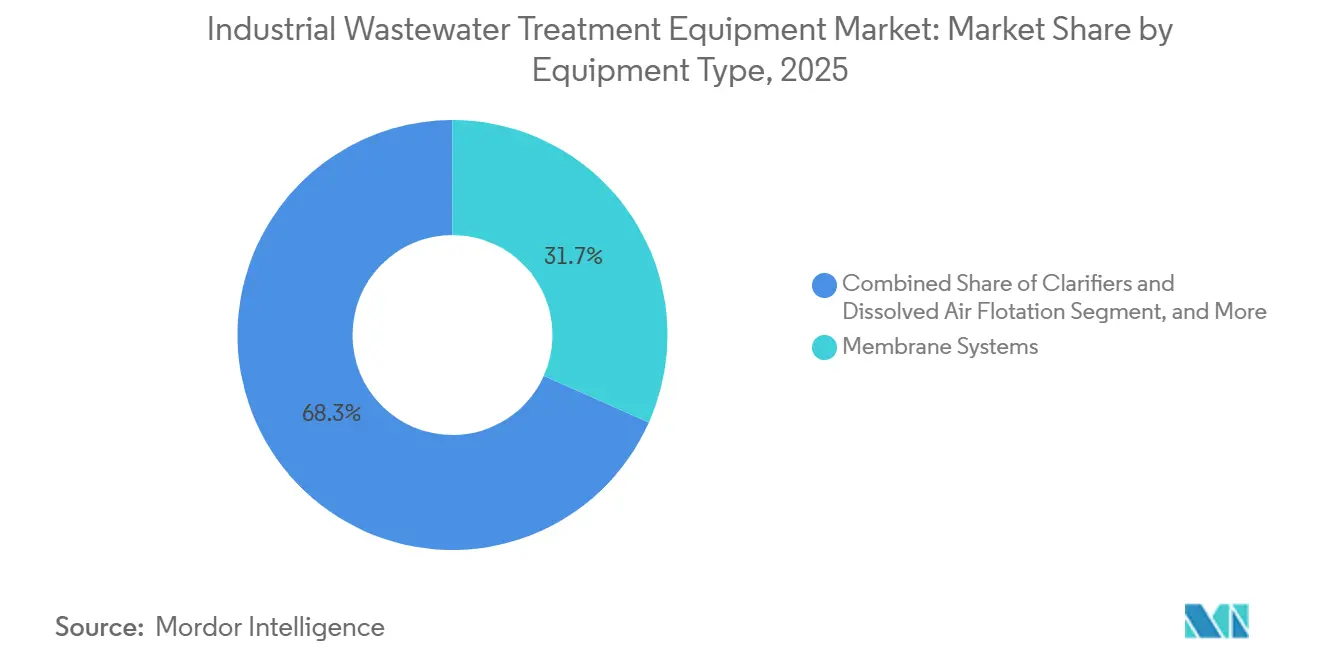

- Par type d'équipement, les systèmes membranaires représentaient 31,67 % du marché des équipements de traitement des eaux usées industrielles en 2025, tandis que les systèmes d'évaporation et de cristallisation devraient enregistrer la croissance la plus rapide avec un TCAC de 8,34 % jusqu'en 2031.

- Par stade de traitement, le traitement secondaire représentait 42,53 % du marché en 2025, tandis que la récupération des ressources et la réutilisation de l'eau devraient enregistrer le TCAC le plus rapide de 8,45 % jusqu'en 2031.

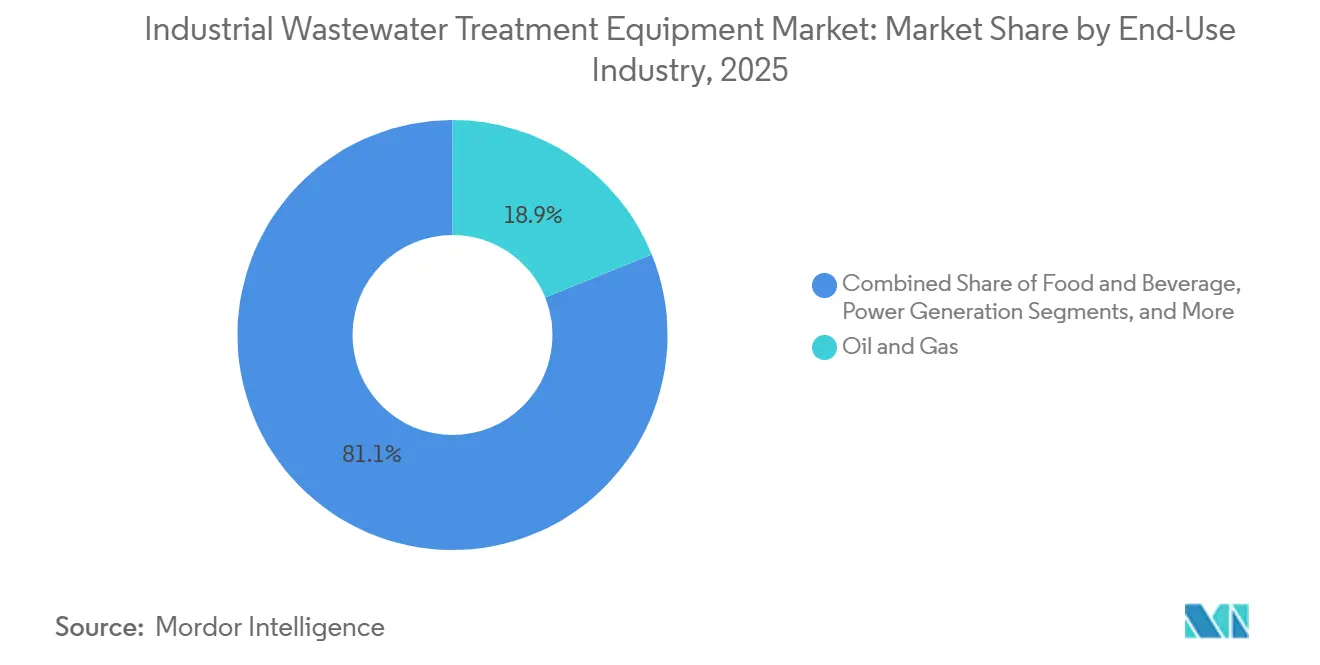

- Par secteur d'utilisation finale, le pétrole et le gaz détenaient 18,89 % du marché des équipements de traitement des eaux usées industrielles en 2025, tandis que les semi-conducteurs et l'électronique devraient enregistrer la croissance la plus rapide avec un TCAC de 8,83 % jusqu'en 2031.

- Par capacité, les systèmes supérieurs à 10 000 m³/jour représentaient 45,31 % du marché en 2025, tandis que le segment inférieur à 1 000 m³/jour devrait progresser au TCAC le plus rapide de 8,71 % jusqu'en 2031.

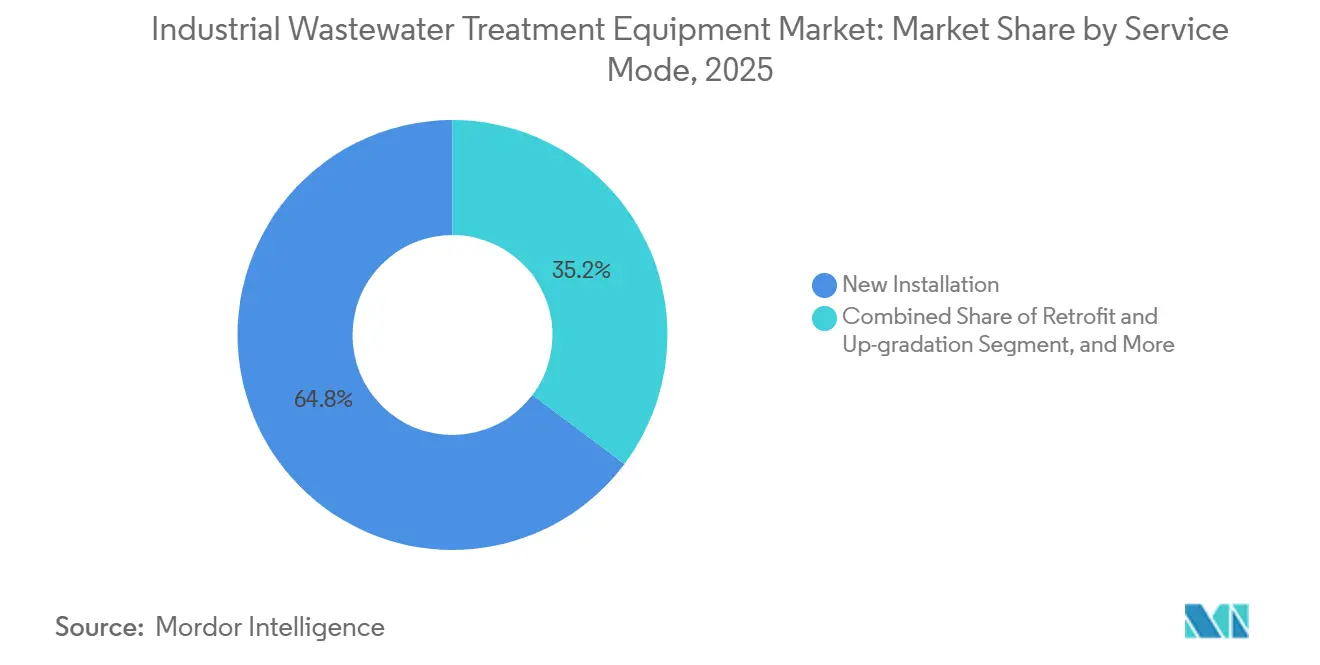

- Par mode de service, les nouvelles installations détenaient 64,76 % du marché des équipements de traitement des eaux usées industrielles en 2025, tandis que les unités mobiles et de location devraient enregistrer la croissance la plus rapide avec un TCAC de 8,76 % jusqu'en 2031.

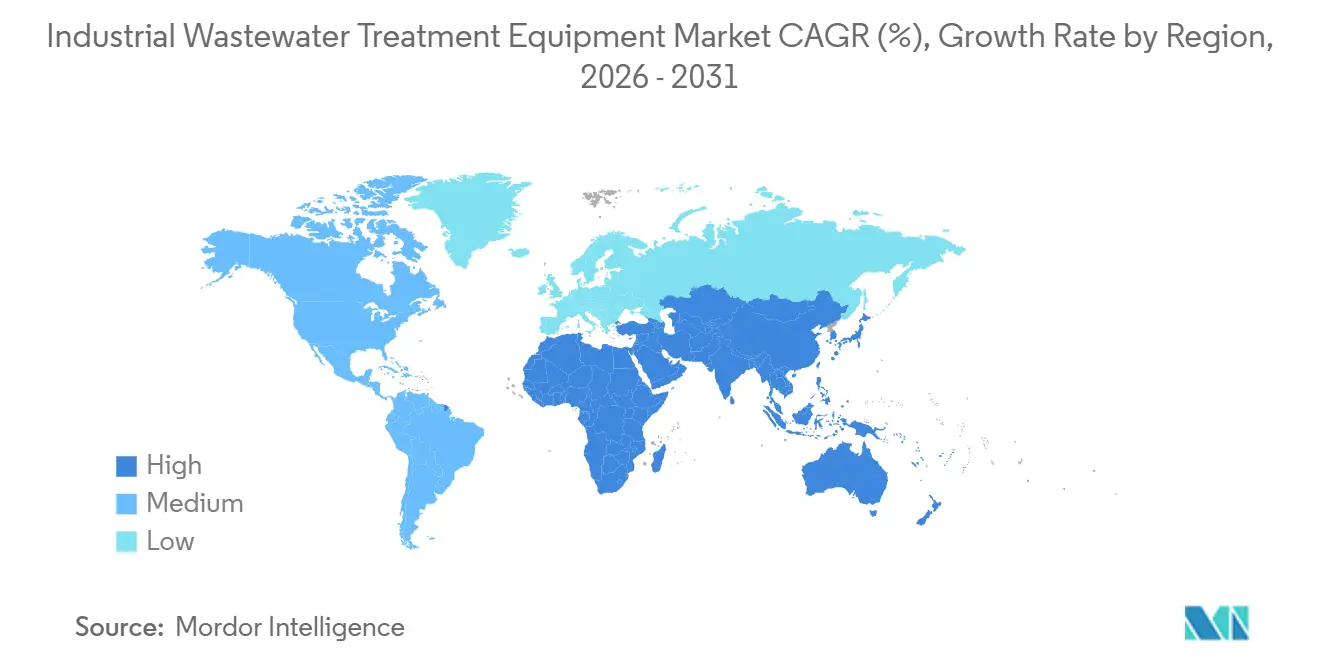

- Par géographie, l'Asie-Pacifique détenait 38,96 % du marché des équipements de traitement des eaux usées industrielles en 2025, tandis que le Moyen-Orient et l'Afrique devraient se développer au TCAC le plus rapide de 8,51 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des équipements de traitement des eaux usées industrielles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Règles strictes sur les effluents industriels et normes PFAS | +2.1% | Mondial, plus concentré en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Adoption de la réutilisation de l'eau et du zéro rejet liquide | +1.8% | Cœur Asie-Pacifique (Inde, Chine), extension vers le Moyen-Orient et l'Afrique et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion des capacités dans les industries à forte consommation d'eau | +1.5% | Mondial, concentration prioritaire en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Automatisation pilotée par l'IA et optimisation des coûts du cycle de vie | +1.2% | Mondial, avec des gains précoces en Amérique du Nord, dans l'UE et en Asie de l'Est | Moyen terme (2-4 ans) |

| Construction de fabs de semi-conducteurs et besoins d'atténuation des PFAS | +0.9% | Amérique du Nord, Japon, Inde, Corée du Sud | Long terme (≥ 4 ans) |

| Demande de refroidissement à l'eau récupérée des centres de données IA | +0.7% | Amérique du Nord, UE, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les règles strictes sur les effluents industriels et les normes PFAS génèrent des dépenses d'investissement non planifiées

La réglementation sur les PFAS est devenue la source la plus évidente de dépenses d'investissement non planifiées sur le marché des équipements de traitement des eaux usées industrielles. La fiche d'information sur les limites d'effluents basées sur la technologie au cas par cas publiée par l'Agence de protection de l'environnement des États-Unis en janvier 2025 exige que les rédacteurs de permis évaluent la meilleure technologie disponible économiquement réalisable pour les installations rejetant des PFAS dans plusieurs catégories industrielles, notamment les produits chimiques organiques, les plastiques et fibres synthétiques, la finition des métaux, la galvanoplastie, les composants électriques et électroniques, la pâte à papier et le papier, et les usines textiles.[1]Agence de protection de l'environnement des États-Unis, « Limites d'effluents basées sur la technologie au cas par cas pour les PFAS », Agence de protection de l'environnement des États-Unis, epa.gov Ce changement est important car de nombreux sites qui s'appuyaient auparavant sur le traitement secondaire sont désormais poussés vers des systèmes avancés tels que le charbon actif en grains, l'échange d'ions et d'autres étapes de polissage axées sur les PFAS. L'Agence de protection de l'environnement des États-Unis a également proposé les méthodes 1633A et 1621 dans le cadre de la loi sur l'eau propre, ce qui élargit la base de mesure des composés ciblés à un criblage des PFAS beaucoup plus large et prévoit un volume plus important de travaux de caractérisation des effluents en 2026 et 2027. Le plan préliminaire 16, publié en décembre 2024, étend les travaux sur les directives d'effluents catégorielles à des secteurs industriels supplémentaires et maintient le pipeline de conformité actif au-delà des cycles budgétaires actuels. Il en résulte que même les exploitants ayant une génération directe de PFAS limitée peuvent être entraînés dans des dépenses de modernisation lorsqu'ils se trouvent dans des parcs industriels partagés ou reçoivent des flux de déchets mixtes, ce qui élargit la base adressable pour le marché des équipements de traitement des eaux usées industrielles.

L'adoption de la réutilisation de l'eau et du zéro rejet liquide redéfinit l'économie du traitement

L'adoption de la réutilisation de l'eau et du zéro rejet liquide modifie le centre économique du marché des équipements de traitement des eaux usées industrielles, en passant de l'élimination vers la récupération. Une revue de 2025 publiée dans Nature Reviews Clean Technology a révélé que les systèmes hybrides à zéro rejet liquide combinant l'osmose inverse à haute récupération, l'électrodialyse et la recompression mécanique de vapeur peuvent réduire la consommation d'énergie de 30 à 50 % par rapport aux systèmes thermiques à zéro rejet liquide de première génération, ce qui améliore sensiblement le retour sur investissement des projets.[2]Nature Reviews Clean Technology, « Zéro rejet liquide : avancées et défis dans le traitement des eaux usées industrielles », Nature Reviews Clean Technology, nature.com Une étude de novembre 2025 du Harvey Mudd College a montré que le zéro rejet liquide combiné à un prétraitement biologique et à une osmose inverse à haute récupération pourrait réduire les prélèvements d'eau douce jusqu'à 95 % dans les applications de tours de refroidissement à recirculation.[3]Bureau de recherche de premier cycle du Harvey Mudd College, « Zéro rejet liquide et réutilisation de l'eau dans les tours de refroidissement à recirculation dans les installations de production d'énergie : revue et analyse d'études de cas », Harvey Mudd College, uro.hmc.edu Ces améliorations sont les plus importantes dans les zones de production soumises au stress hydrique, car elles intègrent l'économie de la réutilisation dans la planification des investissements plutôt que dans les seuls rapports de développement durable. L'effet sur la demande ne se limite plus au traitement en phase finale, car des taux de récupération plus élevés créent également une demande consécutive pour les équipements de concentration des saumures, d'évaporation et de cristallisation du sel que les fournisseurs doivent de plus en plus positionner dans le cadre d'une offre intégrée. C'est pourquoi le marché des équipements de traitement des eaux usées industrielles évolue vers des offres groupées plus importantes plutôt que vers des modules de traitement isolés.

L'expansion des capacités dans les industries à forte consommation d'eau crée une demande structurelle en équipements

L'expansion en greenfield dans les secteurs à forte consommation d'eau crée un flux de commandes durable pour le marché des équipements de traitement des eaux usées industrielles, moins cyclique que l'activité de modernisation pilotée par la réglementation. La fabrication de semi-conducteurs reste l'un des exemples les plus clairs, car les fabs nécessitent de grands volumes d'eau ultrapure et génèrent des flux d'eaux usées nécessitant des systèmes de traitement et de récupération en couches sur une longue durée de vie opérationnelle. L'Association des industries des semi-conducteurs a rapporté en 2025 que les niveaux de rejet de PFAS mesurés dans 26 fabs exploitées par 7 entreprises membres variaient de 0,002 g/jour à 13 g/jour par installation, avec une moyenne proche de 4 g/jour, ce qui encourage déjà les modernisations de traitement avant l'arrivée de normes catégorielles plus larges. La même dynamique structurelle est visible dans les produits pharmaceutiques, la transformation alimentaire et les produits chimiques, où chaque nouvel actif de production est accompagné de besoins en infrastructure de traitement des eaux usées dès le premier jour. Ces projets soutiennent la demande non seulement pour les systèmes primaires et secondaires, mais aussi pour le polissage membranaire, les boucles de réutilisation, la gestion des boues et les couches de surveillance qui prolongent les dépenses au-delà du premier achat d'équipement. En conséquence, les fournisseurs disposant de solides références dans les semi-conducteurs, les produits pharmaceutiques et la fabrication de processus complexes construisent un avantage cumulatif au sein du marché des équipements de traitement des eaux usées industrielles.

L'automatisation pilotée par l'IA et l'optimisation des coûts du cycle de vie abaissent la barrière de rentabilité

L'optimisation pilotée par l'IA améliore l'argumentaire commercial en faveur des systèmes haut de gamme sur l'ensemble du marché des équipements de traitement des eaux usées industrielles. Une analyse de 2026 publiée dans Discover Sustainability a passé en revue plus d'une décennie d'utilisation de l'IA dans le traitement des eaux usées et a rapporté des valeurs R² généralement comprises entre 0,90 et 0,999, des économies d'énergie allant jusqu'à 20 % et des efficacités de séparation membranaire approchant 99 % dans des environnements optimisés par l'IA. Ces gains sont importants car la partie la plus difficile de la vente d'un traitement avancé réside souvent dans l'argumentaire des coûts d'exploitation plutôt que dans le résultat du traitement lui-même. Un meilleur contrôle du dosage, de l'aération, de la pression et du calendrier de maintenance peut réduire l'écart entre les systèmes de conformité de base et les filières de traitement premium telles que les bioréacteurs à membranes, l'oxydation avancée et les offres à zéro rejet liquide. La maintenance prédictive réduit également la fréquence du colmatage abrupt des membranes, de la dégradation des pompes et de l'instabilité des processus, ce qui rend les garanties de performance des fournisseurs plus crédibles lors des discussions d'approvisionnement. Cela fait progressivement évoluer le marché des équipements de traitement des eaux usées industrielles vers des contrats dont le prix est basé sur les résultats obtenus dans le temps plutôt que sur la seule fourniture d'équipements.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensité capitalistique et énergétique élevée des systèmes avancés | -1.5% | Mondial, plus prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Colmatage, gestion des boues et pénuries d'opérateurs qualifiés | -1.0% | Mondial, notamment en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans la destruction des concentrats PFAS et des saumures | -0.6% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Contraintes de modernisation des sites existants et limites de capacité des stations d'épuration publiques | -0.5% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'intensité capitalistique et énergétique élevée des systèmes avancés freine l'adoption dans les marchés émergents

Le coût en capital et la demande en énergie restent le frein le plus immédiat sur le marché des équipements de traitement des eaux usées industrielles dans les régions sensibles aux coûts. Le projet source a noté que les systèmes thermiques à zéro rejet liquide consomment 20 à 30 kWh par mètre cube d'eau traitée, tandis que les configurations hybrides optimisées à osmose inverse à haute récupération et recompression mécanique de vapeur nécessitent encore 8 à 12 kWh/m³, ce qui rend la viabilité des projets très exposée aux tarifs d'électricité industriels. L'évaluation de Nature Reviews Clean Technology de 2025 soutient l'idée que les nouveaux systèmes hybrides sont sensiblement meilleurs que les systèmes thermiques à zéro rejet liquide hérités, mais elle précise également que l'intensité énergétique reste une question centrale de conception et d'économie plutôt qu'un problème résolu. Cela est particulièrement pertinent dans les marchés émergents où la fiabilité de l'alimentation électrique est inégale et où les coûts de financement peuvent rapidement annuler la valeur des économies réalisées sur les rejets évités ou l'eau douce. La réponse commerciale a été des équipements plus modulaires et conteneurisés qui abaissent le ticket d'entrée minimum pour les utilisateurs industriels, mais cette approche ne résout qu'une partie du problème car la disponibilité de l'électricité conditionne toujours la faisabilité opérationnelle réelle. Tant que l'intensité énergétique ne diminuera pas davantage, le marché des équipements de traitement des eaux usées industrielles continuera de présenter des écarts d'adoption entre les grands exploitants bien capitalisés et les installations de taille moyenne.

Le colmatage, la gestion des boues et les pénuries d'opérateurs qualifiés créent des contraintes opérationnelles

La complexité opérationnelle constitue un autre frein significatif sur le marché des équipements de traitement des eaux usées industrielles, en particulier lorsque les filières de traitement impliquent des membranes, une oxydation avancée ou des charges élevées en boues. Le projet source a souligné que les systèmes d'osmose inverse et d'ultrafiltration dans les applications à forte charge organique peuvent subir des réductions de flux de 30 à 60 % en quelques mois si les protocoles de nettoyage et la surveillance sont insuffisants, ce qui augmente les coûts de remplacement et érode l'argumentaire du cycle de vie pour la filtration avancée. La gestion des boues ajoute un deuxième fardeau car des conditions d'élimination plus strictes et des coûts de transport plus élevés peuvent transformer ce qui était auparavant un poste de dépenses d'exploitation gérable en une décision d'investissement distincte autour des actifs de déshydratation, de séchage et de valorisation. La Water Research Foundation a documenté des pénuries d'opérateurs certifiés aux États-Unis en 2025, avec une tension particulière dans les zones rurales et péri-industrielles, et cela est important car les systèmes complexes ne peuvent pas offrir des performances stables sans personnel qualifié. En pratique, cela freine l'adoption des équipements les plus techniquement exigeants même dans les régions où la pression réglementaire est forte. Cela signifie également que le marché des équipements de traitement des eaux usées industrielles n'est pas seulement contraint par le coût de la technologie, mais aussi par la capacité humaine nécessaire pour maintenir les systèmes avancés en fonctionnement fiable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : les systèmes membranaires en tête, l'évaporation s'accélère

Les systèmes membranaires détenaient 31,67 % du segment par type d'équipement en 2025, ce qui en faisait la plus grande catégorie de produits sur le marché des équipements de traitement des eaux usées industrielles. Leur avance reflète l'utilisation répandue de l'osmose inverse et de l'ultrafiltration dans les usines qui ont besoin soit d'une qualité de rejet de haute pureté, soit d'une eau récupérée de qualité industrielle. La catégorie bénéficie également d'un long historique d'amélioration des formats de membranes à enroulement spiralé et à fibres creuses, qui ont contribué à faire passer les membranes d'un rôle de polissage de niche à celui de filières de traitement industriel de base. La littérature scientifique de 2025 a continué de montrer que les approches à base de membranes sont au cœur de l'architecture des systèmes à haute récupération et à zéro rejet liquide, en particulier lorsque la réutilisation de l'eau fait partie de l'économie du projet plutôt qu'un avantage secondaire. Cette profondeur de base installée donne aux fournisseurs de membranes une position solide dans les remplacements, les consommables et les mises à niveau des performances sur l'ensemble du marché des équipements de traitement des eaux usées industrielles.

La croissance la plus rapide au sein de cette segmentation se situe dans les systèmes d'évaporation et de cristallisation, qui devraient se développer à un TCAC de 8,34 % jusqu'en 2031. Cette partie du marché des équipements de traitement des eaux usées industrielles est tirée vers l'avant par les mandats de zéro rejet liquide et par le volume plus important de flux de concentrats qui résultent des systèmes de réutilisation membranaire à haute récupération. La revue de Nature Reviews Clean Technology de 2025 a décrit comment les architectures de réutilisation hybrides poussent désormais davantage de sites vers l'étape finale de gestion des concentrats, ce qui renforce directement la demande d'unités de concentration des saumures et de cristallisation. Les clarificateurs et la flottation à air dissous, les équipements de traitement biologique, les unités de traitement chimique et les systèmes de filtration et de séparation restent des couches de base essentielles et continuent de bénéficier de la demande de remplacement liée au vieillissement des actifs installés. Les équipements de gestion et de déshydratation des boues attirent également une attention renouvelée en matière d'investissement car les conditions d'élimination se durcissent, ce qui confère à cette catégorie un rôle plus stratégique que celui qu'elle occupait dans les cycles de conformité précédents.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par stade de traitement : le traitement secondaire ancre le volume, la récupération des ressources développe la valeur

Le traitement secondaire représentait 42,53 % du marché mondial des équipements de traitement des eaux usées industrielles en 2025, ce qui en faisait le stade de traitement le plus important du marché des équipements de traitement des eaux usées industrielles en termes de valeur installée. Cette position reflète son rôle obligatoire dans la plupart des cadres de rejet industriel, où le traitement biologique constitue toujours le cœur de la conformité de routine. Les réacteurs à biofilm sur support mobile et les bioréacteurs à membranes gagnent régulièrement du terrain sur les boues activées conventionnelles dans les nouveaux projets où les normes d'empreinte et de qualité des effluents sont plus strictes. Ce changement est important car il augmente la teneur en équipements par projet et élève la valeur des systèmes de contrôle, de surveillance, d'aération et de conception intégrée aux membranes dans le secteur des équipements de traitement des eaux usées industrielles. Il soutient également une demande de base stable car même les installations qui n'adoptent pas la réutilisation doivent maintenir des performances de traitement secondaire fiables.

La récupération des ressources et la réutilisation de l'eau sont les stades de traitement à la croissance la plus rapide avec un TCAC de 8,45 % jusqu'en 2031, ce qui indique un changement plus large dans la façon dont le marché des équipements de traitement des eaux usées industrielles est appréhendé par les utilisateurs finaux. Les eaux usées sont de plus en plus traitées comme un flux récupérable pouvant produire de l'eau récupérée, du biogaz, des sels, des nutriments ou des métaux, plutôt que d'être traitées uniquement comme une charge d'élimination. Le partenariat d'avril 2026 de Veolia avec Amazon pour le refroidissement à l'eau récupérée dans le Mississippi montre comment la réutilisation est désormais contractualisée à l'échelle industrielle, la première installation devant réutiliser plus de 83 millions de gallons d'eau potable par an une fois opérationnelle en 2027. Les revues académiques de 2025 de Nature Reviews Clean Technology et du Harvey Mudd College montrent également pourquoi la réutilisation gagne en traction commerciale, puisque les systèmes à plus haute récupération améliorent suffisamment les économies d'eau pour modifier la planification des investissements. À mesure que ce stade de traitement se développe, les fournisseurs capables de combiner le polissage tertiaire, la gestion des concentrats et l'économie de la récupération dans une seule conception sont susceptibles d'acquérir une position plus forte sur le marché des équipements de traitement des eaux usées industrielles.

Par secteur d'utilisation finale : le pétrole et le gaz en tête, les semi-conducteurs et l'électronique gagnent en vitesse

Le pétrole et le gaz sont restés le plus grand secteur d'utilisation finale avec 18,89 % du marché 2025, ce qui l'a maintenu en tête du marché des équipements de traitement des eaux usées industrielles par demande sectorielle. Cette position repose sur le besoin persistant de gérer les eaux produites, les effluents de raffinerie et les flux à haute teneur en solides dissous totaux. Les grands sites de ce secteur ont également tendance à privilégier les systèmes de traitement centralisés, ce qui augmente la valeur moyenne des équipements et soutient de longues portées de projets. Le segment reste important car il fournit une demande stable pour les équipements de séparation physique, de traitement chimique, de polissage biologique et de gestion des boues dans les contextes amont et aval. Sa croissance est mesurée plutôt qu'explosive, mais son cycle de remplacement de la base installée reste une couche de revenus significative pour le marché des équipements de traitement des eaux usées industrielles.

Les semi-conducteurs et l'électronique sont le secteur d'utilisation finale à la croissance la plus rapide avec un TCAC de 8,83 % jusqu'en 2031 et représentent l'une des poches de croissance premium les plus claires du marché des équipements de traitement des eaux usées industrielles. L'Association des industries des semi-conducteurs a rapporté en 2025 que les mesures de rejet de PFAS dans 26 fabs variaient de 0,002 g/jour à 13 g/jour par installation, ce qui pousse les fabricants de puces vers des modernisations de traitement préventives avant un durcissement réglementaire plus large. Ce secteur est attractif car la qualité des eaux usées, la réutilisation de l'eau et la continuité des processus ont une valeur de production inhabituellement élevée, de sorte que les acheteurs sont plus disposés à payer pour des systèmes haute performance et un solide support du cycle de vie. L'alimentation et les boissons, les produits chimiques et pétrochimiques, les produits pharmaceutiques, les mines et métaux, les textiles et la production d'énergie soutiennent également une demande large, mais chaque secteur suit une logique de traitement différente basée sur la chimie des effluents, les objectifs de réutilisation de l'eau et les conditions d'application locales. La production d'énergie devient plus pertinente là où les systèmes de refroidissement à recirculation et les objectifs de zéro rejet liquide se durcissent, tandis que les installations pharmaceutiques continuent de nécessiter des systèmes de traitement capables de gérer des charges organiques complexes et des composés traces.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par capacité (m³/jour) : les grands systèmes dominent, les installations modulaires gagnent du terrain

Les systèmes supérieurs à 10 000 m³/jour ont capturé 45,31 % du marché en 2025, ce qui a donné à cette tranche la position la plus importante dans la part de marché des équipements de traitement des eaux usées industrielles par segment de capacité. Ce résultat correspond à la préférence continue pour le traitement centralisé dans le raffinage, les mines et les grandes applications de production d'énergie, où l'échelle soutient l'ingénierie sur mesure et les longs délais de livraison. Ces projets favorisent souvent les fournisseurs ayant un historique en ingénierie, approvisionnement et mise en service car le risque commercial et opérationnel d'échec est élevé. Les grands systèmes entraînent également un ensemble plus large d'équipements auxiliaires, de systèmes de contrôle, de gestion des boues et de couches de post-traitement, ce qui maintient leur contribution en valeur élevée au sein du marché des équipements de traitement des eaux usées industrielles. Leur domination n'est donc pas seulement une fonction du volume de débit, mais aussi de la complexité du projet et de la profondeur des spécifications.

Le segment inférieur à 1 000 m³/jour est le plus rapide à croître avec un TCAC de 8,71 % jusqu'en 2031, reflétant une évolution claire vers un traitement modulaire et distribué dans la taille du marché des équipements de traitement des eaux usées industrielles pour les nouvelles installations. Les systèmes plus petits gagnent en acceptation dans les produits pharmaceutiques, les produits chimiques de spécialité et la transformation alimentaire, où les sites ont besoin d'un déploiement plus rapide, d'empreintes plus réduites ou d'une gestion des flux plus flexible. Le lancement en février 2026 par Vanootech de systèmes d'évaporation à recompression mécanique de vapeur modulaires pour les applications à zéro rejet liquide reflète cette direction, avec des unités conteneurisées conçues pour évoluer progressivement à mesure que la production de l'usine augmente. La catégorie intermédiaire de 1 000 à 10 000 m³/jour reste intensément disputée car elle se situe dans la zone de chevauchement entre les fabricants d'équipements d'origine mondiaux et les spécialistes régionaux. À mesure que les délais de permis et de certification se resserrent dans des environnements réglementaires plus complexes, les fournisseurs capables de proposer des configurations pré-conçues et pré-qualifiées sont susceptibles de gagner des parts plus rapidement que ceux qui s'appuient uniquement sur des modèles de grands projets hautement personnalisés.

Par mode de service : les nouvelles installations dominent, les unités mobiles et de location se développent

Les nouvelles installations représentaient 64,76 % du marché en 2025, ce qui en faisait le mode de service le plus important sur le marché des équipements de traitement des eaux usées industrielles. Cela reflète le cycle d'investissement en greenfield encore actif dans les semi-conducteurs, les produits pharmaceutiques, les batteries et d'autres industries de processus qui ont besoin d'une infrastructure de traitement des eaux usées avant le démarrage de la production. Les projets de construction neuve portent généralement la portée d'équipements la plus large, car ils incluent le traitement de base, les systèmes de contrôle, les systèmes de boues et la planification de la réutilisation dans un seul ensemble. Cela soutient des valeurs de contrat moyennes plus élevées et donne aux fournisseurs de technologie plus d'influence sur l'architecture du système dès le début. Cela explique également pourquoi le marché des équipements de traitement des eaux usées industrielles continue de bénéficier des plans d'investissement industriels même lorsque les budgets de modernisation restent sélectifs.

Les unités mobiles et de location devraient croître au rythme le plus rapide, avec un TCAC de 8,76 % jusqu'en 2031, ce qui signale une évolution progressive vers un approvisionnement plus flexible sur le marché des équipements de traitement des eaux usées industrielles. Ce mode de service attire les exploitants qui ont besoin d'un traitement temporaire pendant la construction d'usines, la mise en service, les arrêts de maintenance ou les périodes de réponse aux urgences. Il convient également aux acheteurs qui préfèrent les dépenses d'exploitation aux engagements d'investissement initiaux importants, en particulier lorsque la demande de traitement est incertaine ou de courte durée. L'essor plus large des systèmes modulaires, notamment les unités d'évaporation conteneurisées et les modules de réutilisation préfabriqués, soutient ce changement car il raccourcit le temps d'installation et réduit les perturbations sur site. Au fil du temps, une adoption plus forte des modèles mobiles et de location pourrait redistribuer le risque commercial vers les fournisseurs, ce qui favorise les fournisseurs capables de financer des flottes, de fournir un support terrain rapide et de garantir les performances sur plusieurs sites.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique détenait 38,96 % du marché mondial des équipements de traitement des eaux usées industrielles en 2025, ce qui la maintenait comme le plus grand contributeur régional de loin. La Chine reste l'ancre en raison de sa dense base industrielle dans les pétrochimiques, les métaux, les textiles et l'électronique, et parce qu'une grande base installée passe désormais de la conformité initiale aux cycles de modernisation et d'optimisation. L'Inde élargit également son rôle à mesure que les capacités de fabrication augmentent dans les produits pharmaceutiques, l'électronique, la transformation alimentaire et les produits chimiques de spécialité, avec le traitement des eaux usées intégré à la planification des nouvelles installations dès le départ. Le marché des équipements de traitement des eaux usées industrielles en Asie-Pacifique est également renforcé par une adoption plus large de la réutilisation de l'eau et du zéro rejet liquide dans les clusters industriels soumis au stress hydrique, où l'économie de la récupération s'améliore à mesure que la technologie de traitement progresse. La Corée du Sud et le Japon ajoutent une autre couche de demande car l'expansion des semi-conducteurs et des écrans nécessite un contrôle plus strict de l'eau de processus et des eaux usées, tandis que la surveillance des PFAS reçoit plus d'attention dans les chaînes de fabrication avancées.

Le Moyen-Orient et l'Afrique sont les régions à la croissance la plus rapide, avec un TCAC de 8,51 % jusqu'en 2031, ce qui en fait la frontière de croissance la plus forte dans la taille du marché des équipements de traitement des eaux usées industrielles par région. L'Arabie saoudite et les Émirats arabes unis sont à l'origine de la majeure partie de cette dynamique, car la diversification industrielle crée une demande de traitement des eaux usées dans les pétrochimiques, les métaux, les produits pharmaceutiques et les nouvelles lignes de fabrication. Dans cette région, l'argumentaire commercial pour un traitement à haute récupération repose souvent autant sur le coût évité de l'eau douce que sur la réglementation, ce qui rend les systèmes de réutilisation et de zéro rejet liquide plus financièrement attractifs que dans les géographies moins soumises au stress hydrique. Les travaux académiques sur les systèmes de réutilisation à plus haute récupération soutiennent cette direction car de fortes réductions des prélèvements d'eau douce améliorent l'argumentaire de valeur pour le traitement avancé dans les applications de refroidissement industriel et de processus. L'Afrique reste plus petite en termes absolus, mais l'exploitation minière en Afrique du Sud et les besoins de traitement liés aux raffineries au Nigeria indiquent des opportunités de projets à plus long terme.

L'Europe détenait une part significative en 2025 et continuait d'être portée par l'Allemagne, le Royaume-Uni et la France, où les installations chimiques, pharmaceutiques et automobiles maintiennent des normes élevées de traitement des effluents. La région est moins dépendante de la croissance en greenfield que l'Asie-Pacifique, mais les cycles de remplacement et de modernisation restent actifs à mesure que les exigences de rejet se durcissent et que les coûts de gestion des boues augmentent. L'Amérique du Nord présente un profil distinct axé sur la conformité dans le marché des équipements de traitement des eaux usées industrielles car les règles sur les PFAS poussent les industriels rejeteurs vers un traitement plus avancé que les systèmes secondaires conventionnels ne peuvent fournir. L'Amérique du Sud, menée par le Brésil et l'Argentine, continue de présenter une demande provenant de la pâte à papier et du papier, des mines et de la transformation alimentaire, bien que les conditions de financement et la volatilité des devises modèrent encore le calendrier des projets par rapport aux besoins industriels sous-jacents de la région.

Paysage concurrentiel

Le marché des équipements de traitement des eaux usées industrielles comprend de grandes entreprises intégrées de l'eau, des fournisseurs diversifiés d'équipements de processus et des spécialistes ciblés, ce qui crée une structure concurrentielle large au niveau supérieur mais plus serrée dans certaines niches haute performance. La concurrence est la plus intense dans le traitement des PFAS, les membranes et les systèmes liés au zéro rejet liquide car les acheteurs dans ces catégories ont tendance à évaluer les fournisseurs sur l'efficacité du traitement, le coût d'exploitation et la preuve technique plutôt que sur le prix seul. Les grandes entreprises conservent un avantage dans les grands contrats d'ingénierie, approvisionnement et construction car elles peuvent absorber le risque de projet, financer des livraisons complexes et soutenir de longues périodes de mise en service dans plusieurs géographies. Les spécialistes plus petits, cependant, sont souvent compétitifs là où un appel d'offres est fortement axé sur les spécifications et où un avantage technologique étroit peut l'emporter sur l'échelle du bilan. Cela maintient le marché des équipements de traitement des eaux usées industrielles ouvert aux acteurs d'échelle et aux challengers axés sur l'innovation.

Veolia et SUEZ restent parmi les noms les plus crédibles pour les grands mandats industriels. Le partenariat d'avril 2026 de Veolia avec Amazon pour le refroidissement à l'eau récupérée dans le Mississippi montre également comment les entreprises leaders lient la réutilisation de l'eau industrielle à des modèles de service à long terme et à l'optimisation numérique. En avril 2026, Veolia a également finalisé l'acquisition d'Enviropacific en Australie, ce qui a renforcé ses capacités de remédiation des PFAS et de services industriels en Asie-Pacifique. Ces mouvements montrent que les entreprises leaders ne se contentent pas de défendre leurs bases installées, mais achètent ou développent également des capacités dans des niches de traitement à croissance plus rapide.

Le niveau suivant comprend des entreprises telles que Kurita Water Industries, Toray Industries, Alfa Laval, Koch Separation Solutions et IDE Technologies, qui toutes concurrencent agressivement là où la performance compte plus que la tarification de commodité. L'investissement d'avril 2026 de Kurita Water Industries dans Cyclopure et ses droits de vente exclusifs aux États-Unis pour DEXSORB est un exemple clair de la façon dont les fournisseurs tentent de sécuriser une capacité de traitement des PFAS différenciée plutôt que de s'appuyer sur des offres de filtration génériques. L'accord de mai 2026 de De Nora pour acquérir BW Water, à une valeur d'entreprise de 61,5 à 66,5 millions USD, BW Water ayant enregistré 91,5 millions USD de revenus en 2025 et un carnet de commandes de près de 190 millions USD, montre comment l'expansion du niveau intermédiaire est de plus en plus portée par des acquisitions plutôt que par une croissance organique plus lente. Le marché des équipements de traitement des eaux usées industrielles offre encore de l'espace pour les fournisseurs capables de combiner des solutions de concentration, de destruction et d'élimination finale pour les flux chargés en PFAS, car la gestion des concentrats reste un goulot d'étranglement pratique à mesure que les systèmes de réutilisation et de zéro rejet liquide se répandent.

Leaders du secteur des équipements de traitement des eaux usées industrielles

Veolia Water Technologies

SUEZ SA

Xylem Inc.

Gradiant Corporation

Ecolab Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : De Nora a signé un accord d'achat d'actions pour acquérir 100 % de BW Water Pte. Ltd. auprès de BW Renewables et Opal Environmental Solutions à une valeur d'entreprise de 61,5 à 66,5 millions USD, financée par une facilité de prêt à terme de 60 millions EUR (64,8 millions USD). Les revenus 2025 de BW Water ont atteint 91,5 millions USD, avec un carnet de commandes de 190 millions USD. Le carnet de commandes combiné de Water Technologies Systems dépassera 350 millions EUR (378 millions USD).

- Avril 2026 : Veolia a annoncé un partenariat avec Amazon pour développer un système de refroidissement à l'eau récupérée pour les centres de données Amazon dans le Mississippi. La première installation devrait être opérationnelle en 2027 et réutilisera plus de 83 millions de gallons d'eau potable par an. La collaboration comprend également Amazon Web Services (AWS) co-développant des solutions améliorées par l'IA pour l'optimisation des processus en temps réel sur le réseau mondial de traitement de l'eau de Veolia.

- Avril 2026 : Veolia a finalisé l'acquisition d'Enviropacific, un spécialiste australien de la remédiation des PFAS et des services industriels, consolidant la capacité de traitement des PFAS de Veolia dans la remédiation, le traitement et la gestion des concentrats en Asie-Pacifique et renforçant son portefeuille mondial de services PFAS.

- Avril 2026 : Kurita Water Industries a investi dans Cyclopure Inc. et obtenu les droits de vente exclusifs aux États-Unis pour DEXSORB, un adsorbant PFAS à base de bêta-cyclodextrine d'origine végétale, afin d'accélérer le déploiement du traitement des PFAS dans les applications industrielles et municipales d'eau aux États-Unis. Kurita America supervise la construction d'une usine de régénération DEXSORB à l'échelle industrielle dans le Michigan.

Portée du rapport mondial sur le marché des équipements de traitement des eaux usées industrielles

Le rapport sur les équipements de traitement des eaux usées industrielles est segmenté par type d'équipement (clarificateurs et systèmes de flottation à air dissous, systèmes membranaires, équipements de traitement biologique, équipements de traitement chimique, équipements de gestion et de déshydratation des boues, équipements de filtration et de séparation, systèmes d'évaporation et de cristallisation), stade de traitement (traitement primaire, traitement secondaire, traitement tertiaire et avancé, récupération des ressources et réutilisation de l'eau), secteur d'utilisation finale (pétrole et gaz, alimentation et boissons, production d'énergie, produits chimiques et pétrochimiques, pâte à papier et papier, mines et métaux, produits pharmaceutiques, semi-conducteurs et électronique, textiles, autres secteurs d'utilisation finale), capacité (moins de 1 000 ; 1 000-10 000 ; supérieur à 10 000 m³/jour), mode de service (nouvelle installation, modernisation et mise à niveau, et unités mobiles/de location), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Clarificateurs et systèmes de flottation à air dissous |

| Systèmes membranaires |

| Équipements de traitement biologique |

| Équipements de traitement chimique |

| Équipements de gestion et de déshydratation des boues |

| Équipements de filtration et de séparation |

| Systèmes d'évaporation et de cristallisation |

| Traitement primaire |

| Traitement secondaire |

| Traitement tertiaire et avancé |

| Récupération des ressources et réutilisation de l'eau |

| Pétrole et gaz |

| Alimentation et boissons |

| Production d'énergie |

| Produits chimiques et pétrochimiques |

| Pâte à papier et papier |

| Mines et métaux |

| Produits pharmaceutiques |

| Semi-conducteurs et électronique |

| Textiles |

| Autres secteurs d'utilisation finale |

| Moins de 1 000 |

| 1 000 - 10 000 |

| Supérieur à 10 000 |

| Nouvelle installation |

| Modernisation et mise à niveau |

| Unités mobiles / de location |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type d'équipement | Clarificateurs et systèmes de flottation à air dissous | ||

| Systèmes membranaires | |||

| Équipements de traitement biologique | |||

| Équipements de traitement chimique | |||

| Équipements de gestion et de déshydratation des boues | |||

| Équipements de filtration et de séparation | |||

| Systèmes d'évaporation et de cristallisation | |||

| Par stade de traitement | Traitement primaire | ||

| Traitement secondaire | |||

| Traitement tertiaire et avancé | |||

| Récupération des ressources et réutilisation de l'eau | |||

| Par secteur d'utilisation finale | Pétrole et gaz | ||

| Alimentation et boissons | |||

| Production d'énergie | |||

| Produits chimiques et pétrochimiques | |||

| Pâte à papier et papier | |||

| Mines et métaux | |||

| Produits pharmaceutiques | |||

| Semi-conducteurs et électronique | |||

| Textiles | |||

| Autres secteurs d'utilisation finale | |||

| Par capacité (m³/jour) | Moins de 1 000 | ||

| 1 000 - 10 000 | |||

| Supérieur à 10 000 | |||

| Par mode de service | Nouvelle installation | ||

| Modernisation et mise à niveau | |||

| Unités mobiles / de location | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des équipements de traitement des eaux usées industrielles en 2031 ?

Le marché des équipements de traitement des eaux usées industrielles devrait atteindre 24,76 milliards USD d'ici 2031, contre 15,64 milliards USD en 2025, à un TCAC de 7,76 % sur la période 2026-2031.

Quelle région est en tête de la demande mondiale en équipements de traitement des eaux usées industrielles ?

L'Asie-Pacifique était en tête avec 38,96 % du marché en 2025, soutenue par une large activité industrielle en Chine, en Inde, au Japon et en Corée du Sud.

Quelle catégorie d'équipements détient la plus grande part dans les systèmes de traitement des eaux usées industrielles ?

Les systèmes membranaires étaient en tête du mix d'équipements avec 31,67 % du marché en 2025 car ils sont largement utilisés dans les applications de réutilisation, de polissage et de traitement haute pureté.

Quel stade de traitement connaît la croissance la plus rapide dans les projets de traitement des eaux usées industrielles ?

La récupération des ressources et la réutilisation de l'eau est le stade de traitement à la croissance la plus rapide, avec un TCAC de 8,45 % jusqu'en 2031, témoignant d'une évolution plus large vers l'eau récupérée et l'économie circulaire de l'eau.

Pourquoi les usines de semi-conducteurs deviennent-elles une source importante de demande en traitement des eaux usées ?

Les semi-conducteurs et l'électronique sont le secteur d'utilisation finale à la croissance la plus rapide avec un TCAC de 8,83 % jusqu'en 2031, porté par l'expansion des fabs et l'attention croissante portée aux rejets de PFAS.

Qu'est-ce qui change dans la façon dont les acheteurs industriels s'approvisionnent en solutions de traitement des eaux usées ?

Les nouvelles installations dominaient encore avec une part de 64,76 % en 2025, mais les unités mobiles et de location connaissent la croissance la plus rapide avec un TCAC de 8,76 %, ce qui indique des modèles d'approvisionnement plus flexibles et basés sur les services.

Dernière mise à jour de la page le: