Tamanho e Participação do Mercado de Aspiradores Industriais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

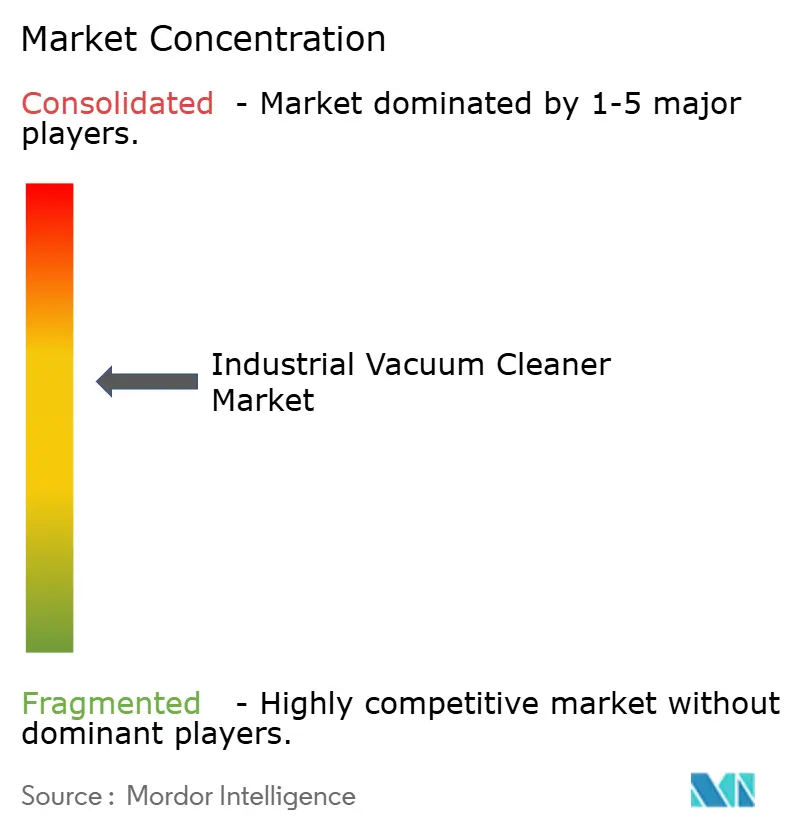

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aspiradores Industriais pela Mordor Intelligence

O tamanho do mercado de aspiradores industriais foi avaliado em USD 1,05 bilhão em 2025 e estima-se que cresça de USD 1,11 bilhão em 2026 para atingir USD 1,45 bilhão até 2031, a um CAGR de 5,55% durante o período de previsão (2026-2031). A expansão moderada, porém constante, reflete o aumento dos investimentos em automação, regulamentações mais rígidas sobre poeira combustível e a crescente adoção de equipamentos de limpeza conectados em plantas industriais ao redor do mundo. O fortalecimento da aplicação da NFPA 660 na América do Norte e de diretivas comparáveis na Europa acelerou os ciclos de substituição, enquanto o boom de limpeza contratada na Ásia-Pacífico adiciona demanda incremental. A inovação de produtos está se direcionando para plataformas à prova de explosão, elétricas a bateria e autônomas que permitem operação ininterrupta em fábricas com operação autônoma sem trabalhadores. Enquanto isso, a volatilidade da cadeia de suprimentos e os picos de preços de matérias-primas, particularmente em cobre e aço, continuam a comprimir as margens dos fabricantes, mesmo que recursos de valor agregado sustentem preços premium.

Principais Conclusões do Relatório

- Por tipo de produto, os sistemas canister lideraram com 47,60% de participação de receita do mercado de aspiradores industriais em 2025; as unidades à prova de explosão com certificação ATEX estão projetadas para expandir a um CAGR de 8,02% até 2031.

- Por fonte de energia, as unidades elétricas com fio representaram 61,40% do tamanho do mercado de aspiradores industriais em 2025, enquanto as plataformas elétricas a bateria devem crescer a um CAGR de 9,05% até 2031.

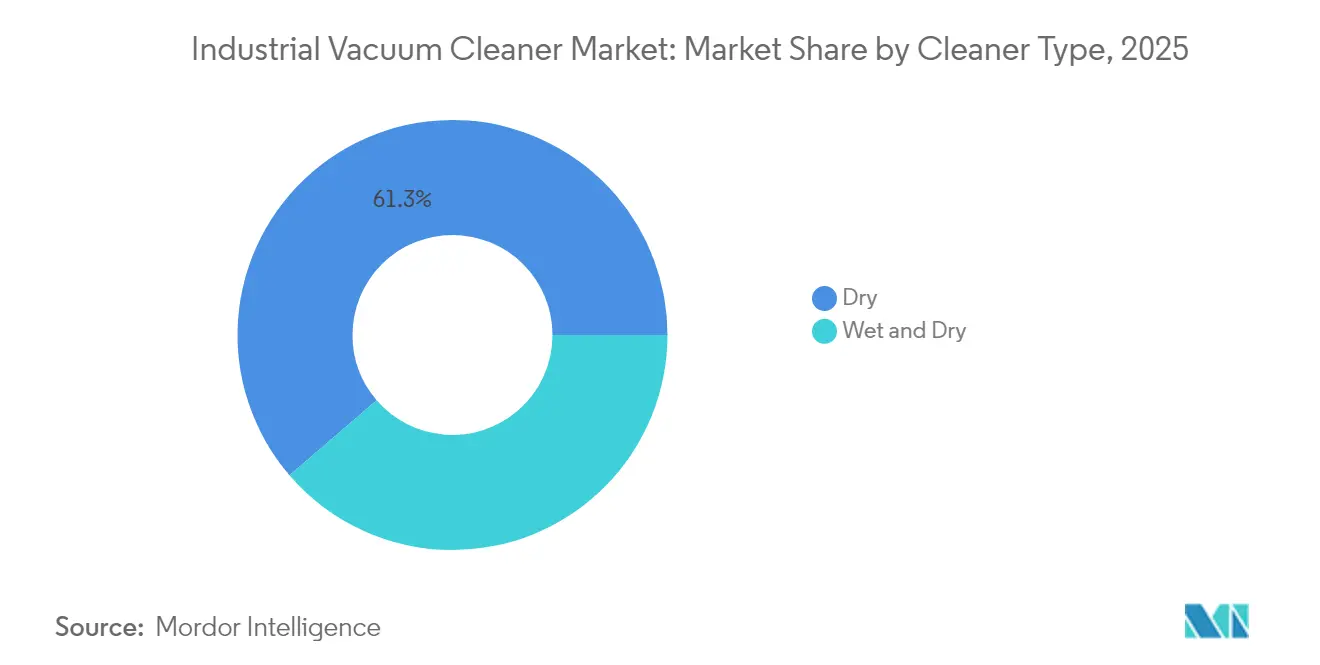

- Por tipo de limpeza, os sistemas a seco detinham 61,30% da participação de mercado de aspiradores industriais em 2025, enquanto os modelos molhado e seco avançam a um CAGR de 7,01%.

- Por setor de utilizador final, a manufatura geral contribuiu com 25,60% da receita em 2025, mas as instalações de eletrônicos e semicondutores estão previstas para registrar o CAGR mais rápido de 9,38%.

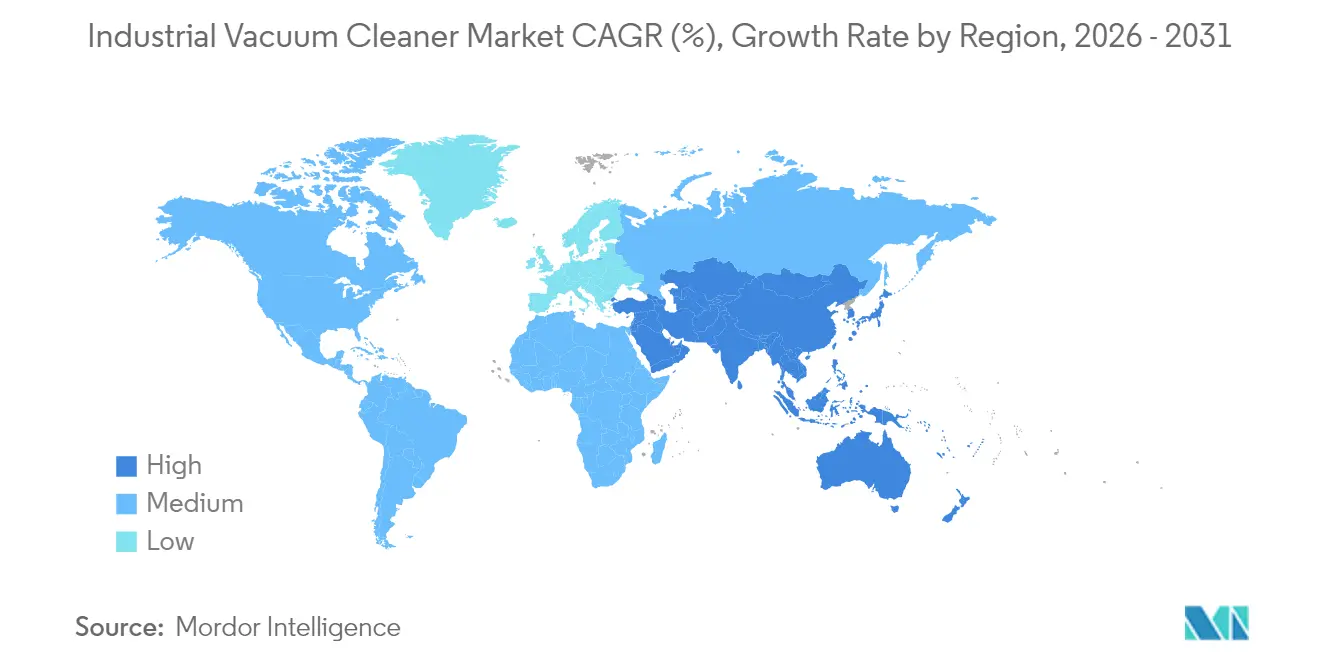

- Por geografia, a Europa reteve 31,70% da participação de receita em 2025; a Ásia-Pacífico está no caminho para o maior CAGR de 7,63% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Aspiradores Industriais

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Automação de fábricas com operação autônoma sem trabalhadores | +1.2% | Global, com concentração na Alemanha, Japão e Coreia do Sul | Médio prazo (2-4 anos) |

| Aplicação mais rigorosa da OSHA sobre poeira combustível | +0.8% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Expansão de plataformas pesadas alimentadas a bateria | +1.5% | Global | Médio prazo (2-4 anos) |

| Aumento da demanda de salas limpas de manufatura aditiva | +0.7% | Núcleo da APAC, com extensão à América do Norte | Longo prazo (≥ 4 anos) |

| Mandatos de aquisição vinculados a ESG (aspiradores verdes) | +0.6% | Global, adoção antecipada na UE e América do Norte | Longo prazo (≥ 4 anos) |

| Crescimento da limpeza contratada em mercados emergentes | +0.9% | APAC, América Latina, MEA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Automação de fábricas com operação autônoma sem trabalhadores

A crescente implantação de linhas de produção não tripuladas em instalações automotivas, de semicondutores e de dispositivos médicos exige equipamentos de limpeza autônomos capazes de operar com segurança sem intervenção humana. Os aspiradores industriais inteligentes integram navegação LiDAR, sensores IoT e algoritmos de manutenção preditiva para coletar detritos de forma contínua, proteger maquinários de precisão e notificar os técnicos antes que entupimentos de filtros causem paralisações.[1]Alfred Kärcher Vertriebs-GmbH, "Relatório de Sustentabilidade 2023," kaercher.com Os operadores de fábricas encaram esses sistemas como infraestrutura essencial, pois o controle de contaminação é inseparável do rendimento do produto e da conformidade regulatória. Como resultado, os fabricantes de equipamentos estão redesenhando os chassis para acomodar módulos de computação a bordo e expandindo as bibliotecas de API para que os aspiradores compartilhem dados com plataformas MES e SCADA. O argumento de negócio baseia-se no menor custo do ciclo de vida, e não no preço unitário, reforçando uma mudança em direção a contratos de serviço baseados em resultados e receitas recorrentes de software.

Aplicação mais rigorosa da OSHA sobre poeira combustível

A implementação da NFPA 660 em dezembro de 2024 unificou seis normas anteriores e elevou os requisitos para análise de riscos de poeira, velocidades mínimas de transporte e documentação. As inspeções geraram um aumento imediato nas aquisições de aspiradores classificados Classe II, Divisão 2, equipados com mangueiras antiestáticas com ligação metálica e caminhos de aterramento redundantes.[2]VAC-U-MAX, "Aspiradores Industriais: Contenção de Poeira de Carvão Combustível Fugitiva Pervasiva," vac-u-max.com Indústrias de marcenaria, processamento de alimentos e plantas farmacêuticas que antes dependiam de aspiradores de uso geral adaptados estão agora adquirindo unidades ATEX construídas especificamente para evitar multas de seis dígitos. A onda de fiscalização também encurta os ciclos de substituição à medida que os operadores aposentam equipamentos legados não conformes em favor de modelos certificados que simplificam auditorias e subscrição de seguros.

Expansão de plataformas pesadas alimentadas a bateria

Os avanços em células de íon-lítio de alta densidade energética e motores sem escovas estão eliminando as históricas lacunas de tempo de operação e potência de sucção em relação às máquinas com fio. A série XGT de 40 V da Makita já entrega um fluxo de ar de 148 CFM e elevação de água de 92 polegadas, oferecendo um ciclo de trabalho de 60 minutos com uma única carga.[3]Makita USA, "Detalhes do Produto – GCV02PMU," makitatools.com Os dados de campo mostram ganhos de produtividade em mezaninos, racks e zonas de trabalho ao ar livre, onde extensões de cabos prejudicam a produtividade ou criam riscos de tropeço. Os gerentes de instalações valorizam a redução do tempo de inatividade entre os turnos e os protocolos simplificados de bloqueio/etiquetagem. Embora a vida útil do ciclo em regime de 24/7 continue sendo uma restrição, as químicas de células de revestimento a seco no roteiro prometem redução de custos de 17%-30% e carregamento mais rápido, acelerando a penetração sem fio até 2028.

Aumento da demanda de salas limpas de manufatura aditiva

A impressão 3D de metal em pó para implantes aeroespaciais e ortopédicos gera poeira combustível e exige conformidade com a ISO 14644. Aspiradores especializados equipados com cobertura de gás inerte, pré-separadores ciclônicos e filtragem HEPA/ULPA atenuam o risco de explosão enquanto preservam a qualidade do ar nas áreas de construção contíguas. A linha de aspiradores inertes da RUWAC, projetada para ligas reativas, destaca essa demanda de nicho. As fábricas de semicondutores que adotam a manufatura aditiva para componentes de ferramental ampliam ainda mais a base endereçável, levando os fornecedores a desenvolver acessórios modulares adequados para mudanças rápidas de material.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CapEx para unidades classificadas ATEX | -0.9% | Global, particularmente crítico em mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de operadores qualificados para sistemas com múltiplos motores | -0.7% | América do Norte e UE | Médio prazo (2-4 anos) |

| Vida útil limitada do ciclo da bateria em regime industrial de 24/7 | -0.6% | Global | Médio prazo (2-4 anos) |

| Aumento dos custos de matérias-primas (cobre/aço) | -1.1% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CapEx para unidades classificadas ATEX

Os aspiradores à prova de explosão custam de duas a quatro vezes mais do que os modelos padrão, devido às carcaças seladas, interruptores intrinsecamente seguros e caminhos de ar totalmente aterrados. Uma fábrica de baterias de médio porte pode precisar de dez ou mais unidades, elevando os gastos iniciais acima de USD 100.000 — uma barreira para empresas de limpeza contratada asiáticas que operam com horizontes apertados de retorno em três anos. Algumas empresas adiam as atualizações até que uma citação da OSHA ou uma auditoria de clientes force a ação, o que adia as receitas para os OEMs e prolonga a rotatividade da base instalada.

Escassez de operadores qualificados para sistemas com múltiplos motores

As fábricas norte-americanas e europeias preveem um déficit de 1,9 milhão de trabalhadores até 2033, reduzindo o grupo de técnicos capazes de manter aspiradores com duplo impulsor ou soprador regenerativo. Para compensar, os fabricantes estão incorporando firmware de autodiagnóstico e mecanismos de troca de filtro sem ferramentas. Embora essas concessões de design ampliem a usabilidade, também aumentam os custos gerais de P&D e podem limitar as opções de personalização valorizadas por usuários de nicho.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Pressão Regulatória Impulsiona a Adoção de Modelos à Prova de Explosão

Os modelos canister mantiveram uma participação de 47,60% do mercado de aspiradores industriais em 2025, graças à funcionalidade versátil e à familiaridade existente com a manutenção. A demanda abrange montagem automotiva, marcenaria e manufatura geral, onde os gestores de instalações priorizam a confiabilidade comprovada. As unidades à prova de explosão, embora ainda de nicho, registraram a perspetiva de CAGR mais rápida de 8,02% à medida que os prazos de conformidade com a NFPA 660 se tornam mais rigorosos. O tamanho do mercado de aspiradores industriais para esses sistemas certificados está previsto para se aproximar de USD 0,46 bilhão até 2031, refletindo mandatos de segurança elevados. Os modelos verticais e de mochila atendem a tarefas têxteis e de construção que exigem manobrabilidade, enquanto os sistemas centrais dominam as plantas de múltiplas linhas que precisam de sucção eficiente em toda a instalação.

Os novos depósitos de patentes sobre aspiradores modulares acionados por motor ilustram a convergência entre fatores de forma; os OEMs estão projetando cabeças de motor comuns que se encaixam em bases canister, de montagem em parede ou em carrinho. Essa abordagem de plataforma distribui os custos de P&D entre as famílias de produtos e simplifica a logística de peças de reposição. Também suporta a adaptação rápida a diferentes classificações de risco, trocando acessórios antiestáticos ou cartuchos HEPA sem necessidade de reconfiguração.

Por Fonte de Energia: A Penetração Sem Fio Acelera

As máquinas elétricas com fio ainda dominam com 61,40% de participação, devido ao tempo de operação ilimitado, tornando-as indispensáveis para a produção em turnos. No entanto, as unidades elétricas a bateria exibem um CAGR de 9,05%, superando todas as outras fontes de energia à medida que os avanços em íon-lítio reduzem a lacuna de desempenho. A participação de mercado de aspiradores industriais para variantes sem fio poderá ultrapassar 29,10% até 2031, se os roteiros de densidade energética anunciados se concretizarem. As opções pneumáticas permanecem relevantes onde a eliminação de fontes de ignição elétrica supera os maiores custos de ar comprimido, típico em locais petroquímicos e de mineração subterrânea.

Os fabricantes estão agrupando carregadores, módulos de telemetria e aplicativos de gestão de frota para vender assinaturas de "energia como serviço" que garantem o tempo de atividade e automatizam a análise de saúde das baterias. Essa mudança no modelo de negócio está alinhada com o movimento das instalações em direção ao orçamento orientado a opex e reduz os obstáculos de alocação de capital para novos equipamentos.

Por Tipo de Limpeza: Versatilidade em Uma Única Ferramenta Impulsiona o Crescimento dos Modelos Molhado e Seco

Os aspiradores a seco representaram 61,30% da receita em 2025, mas os híbridos molhado e seco estão ganhando participação a um CAGR de 7,01%. As plantas consolidadas de processamento de alimentos valorizam uma única ferramenta que lida tanto com derramamentos de pó quanto com líquidos viscosos, reduzindo os custos de inventário e treinamento. Espera-se que o tamanho do mercado de aspiradores industriais para unidades molhado e seco ultrapasse USD 0,50 bilhão até 2031. Os ganhos tecnológicos em filtragem multistágio agora evitam a contaminação cruzada e mantêm o fluxo de ar mesmo quando líquidos são coletados, aliviando as históricas desvantagens de desempenho.

Os filtros antiestáticos de classe M da Delfin e os desligamentos automáticos de flutuador exemplificam inovações que aumentam a segurança enquanto atendem aos requisitos da Zona ATEX 22. O crescimento futuro depende da integração da detecção de viscosidade em tempo real que ajusta automaticamente os parâmetros de sucção, uma funcionalidade em desenvolvimento em vários roteiros de OEMs.

Por Setor de Utilizador Final: A Demanda de Salas Limpas de Semicondutores Atinge o Pico

A manufatura geral permaneceu como a maior consumidora com 25,60% de participação, mas as instalações de eletrônicos e semicondutores registrarão o maior CAGR de 9,38%, à medida que os operadores de fábricas avançam para geometrias sub-3-nm. As expansões de salas limpas em Taiwan, Coreia do Sul e Índia impulsionam a adoção de aspiradores com filtragem ULPA e sistemas fechados de recuperação para poeira de terras raras valiosas. Os fornecedores do setor de aspiradores industriais estão fazendo parcerias com OEMs de ferramentas para incorporar pontos de dados que alimentam painéis de monitoramento ambiental em toda a fábrica.

Os processadores de alimentos e bebidas representam uma base de demanda estável, sustentada por códigos de higiene e o crescente consumo global de proteínas. Os produtos farmacêuticos exigem as capas HEPA mais dispendiosas e corpos de aço inoxidável para resistir a produtos químicos de higienização agressivos, sustentando preços médios de venda mais elevados. Os segmentos de construção e obras beneficiam-se das plataformas a bateria que removem poeira de sílica em conformidade com a OSHA 1926.1153 para obras de concreto, criando um mercado de longa cauda que valoriza a portabilidade em detrimento do tempo de operação contínuo.

Análise Geográfica

A Europa comandou 31,70% da receita global em 2025, uma posição ancorada por rígidas diretivas ATEX e adoção avançada de automação nos corredores de maquinário da Alemanha e nos crescentes clusters de biológicos da França. A clareza regulatória de longa data da região permite que os fornecedores amortizem os custos de certificação sobre uma base instalada previsível e precifiquem recursos premium sem grandes descontos. Os fabricantes da UE também aproveitam a legislação de sustentabilidade para se diferenciar por meio de motores energeticamente eficientes e carcaças de material reciclado.

A Ásia-Pacífico é o território de crescimento mais rápido, projetado a um CAGR de 7,63% até 2031. A construção de semicondutores de bilhões de dólares da China, a expansão farmacêutica de USD 160 bilhões da Índia e o crescimento da montagem eletrônica no Sudeste Asiático coletivamente impulsionam a demanda por aspiradores prontos para sala limpa. As empresas de limpeza contratada em toda a região adquirem frota em quantidade, acelerando os volumes unitários. Aquisições como a compra da Tianjin FeiYun pelo Grupo Piab ressaltam a corrida estratégica por nós de fabricação e distribuição locais que encurtam os prazos de entrega.

A América do Norte mantém uma perspetiva sólida apoiada por incentivos de relocalização de produção e inspeções crescentes da OSHA. As plantas de baterias e automotivas dos EUA que estão sendo atualizadas para layouts da Indústria 4.0 especificam cada vez mais aspiradores autônomos ou habilitados para IoT que se integram ao MES de fábrica. A indústria de mineração e celulose do Canadá continua a exigir unidades pneumáticas de alta capacidade, enquanto o boom de nearshoring do México em componentes aeroespaciais eleva as vendas regionais de aspiradores ATEX portáteis para mitigação de poeira de alumínio.

Cenário Competitivo

O mercado de aspiradores industriais apresenta fragmentação moderada: os cinco principais fornecedores representam pouco mais de 40% da receita, preservando espaço para especialistas regionais. A Kärcher investiu EUR 200 milhões (USD 219 milhões) em 2024 para expandir a produção no Vietname e automatizar plantas alemãs, com o objetivo de reduzir os prazos de entrega e compensar os custos de mão de obra europeus. A Nilfisk aprofundou seu avanço em robótica por meio de uma parceria com a LionsBot, sediada em Singapura, obtendo propriedade intelectual de navegação autônoma sem diluir os orçamentos de P&D.

A Tennant continua a enfatizar os painéis de manutenção habilitados por software, gerando fluxos de receita recorrentes que amorteceram a inflação de matérias-primas de 2024. A aquisição da Shop-Vac pela Great Star Tools mostra como os conglomerados de ferramentas manuais entram em mercados de equipamentos de limpeza adjacentes para aproveitar canais de varejo compartilhados e economias de fornecimento. Os players de nicho menores, particularmente os focados na personalização ATEX, enfrentam pressão de consolidação à medida que a volatilidade do cobre e do aço corrói as margens. A atividade de patentes permanece intensa em designs de impulsor de alta eficiência e controles de acionamento de frequência variável, sugerindo saltos de desempenho futuros que poderiam redefinir o posicionamento competitivo.

Líderes do Setor de Aspiradores Industriais

Alfred Kärcher GmbH & Co. KG

Tennant Company

American Vacuum Company

Hoover Commercial

Nilfisk A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Kimberly-Clark comprometeu mais de USD 2 bilhões para uma nova instalação de manufatura em Ohio e um centro de distribuição automatizado na Carolina do Sul, uma expansão que exigirá aquisições de frota de aspiradores industriais de alta capacidade para manter a higiene e o tempo de atividade das linhas.

- Março de 2025: A Techtronic Industries registrou vendas de USD 14,6 bilhões em 2024, alta de 6,5%, citando inovação robusta em produtos sem fio que inclui aspiradores industriais de serviço pesado. A gestão está dobrando os gastos em P&D em plataformas de bateria para capturar participação dos incumbentes com fio e fazer vendas cruzadas de baterias para outras ferramentas elétricas.

- Fevereiro de 2025: A LG Electronics apresentou um aspirador robótico comercial para hotéis, integrando Vision Fusion SLAM para navegação em corredores. O lançamento sinaliza a intenção da LG de aproveitar a experiência em eletrônicos de consumo para penetrar em verticais adjacentes de limpeza profissional e construir receitas de serviços baseados em nuvem.

- Janeiro de 2025: A Miele introduziu a série Guard com diagnósticos por LCD e um saco ComfortFit com 80% de material reciclado, posicionando a sustentabilidade e a manutenção conectada como gatilhos de compra entre compradores empresariais.

Escopo do Relatório Global do Mercado de Aspiradores Industriais

O mercado estudado é segmentado por tipo de produto (vertical, canister, mochila), por fonte de energia (elétrico, pneumático), por setor de utilizador final (alimentos e bebidas, metalurgia, farmacêuticos, manufatura, construção e obras) e por geografia. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima. Os aspiradores industriais são ferramentas fundamentais para o agendamento de manutenção e limpeza de ambientes industriais. São ideais para a limpeza de ambientes como oficinas, fundições, plantas de cimento e plantas químicas ou têxteis. Os benefícios dos aspiradores industriais incluem a remoção de depósitos difíceis e manchas resistentes das indústrias, operações de limpeza contínuas e economia de mão de obra e horas de trabalho.

| Vertical |

| Canister |

| Mochila |

| Central/Fixo |

| À Prova de Explosão (ATEX/NEC) |

| Elétrico (com Fio) |

| Elétrico a Bateria |

| Pneumático |

| Seco |

| Molhado e Seco |

| Alimentos e Bebidas |

| Metalurgia e Fundições |

| Farmacêuticos e Biotecnologia |

| Manufatura Geral |

| Construção e Obras |

| Eletrônicos / Semicondutores |

| Outros Setores de Utilizadores Finais (Químicos, Energia, Etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante de África |

| Por Tipo de Produto | Vertical | |

| Canister | ||

| Mochila | ||

| Central/Fixo | ||

| À Prova de Explosão (ATEX/NEC) | ||

| Por Fonte de Energia | Elétrico (com Fio) | |

| Elétrico a Bateria | ||

| Pneumático | ||

| Por Tipo de Limpeza | Seco | |

| Molhado e Seco | ||

| Por Setor de Utilizador Final | Alimentos e Bebidas | |

| Metalurgia e Fundições | ||

| Farmacêuticos e Biotecnologia | ||

| Manufatura Geral | ||

| Construção e Obras | ||

| Eletrônicos / Semicondutores | ||

| Outros Setores de Utilizadores Finais (Químicos, Energia, Etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante de África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de aspiradores industriais e qual é a sua taxa de crescimento?

O mercado está avaliado em USD 1,11 bilhão em 2026 e está projetado para atingir USD 1,45 bilhão até 2031, registrando um CAGR de 5,55%.

Qual região lidera o mercado de aspiradores industriais?

A Europa detém a maior participação de 31,70% devido às rígidas regulamentações ATEX e aos altos níveis de automação.

Qual segmento de produto está se expandindo mais rapidamente?

Os aspiradores industriais à prova de explosão com certificação ATEX apresentam o maior CAGR de 8,02% devido à NFPA 660 e a normas de segurança globais comparáveis.

Qual é a importância da tecnologia de bateria para o crescimento futuro?

As plataformas elétricas a bateria estão previstas para crescer a um CAGR de 9,05% à medida que a densidade energética do íon-lítio e as capacidades de carregamento rápido melhoram, suportando a adoção sem fio.

Qual setor de utilizador final oferece a perspetiva de crescimento mais forte?

A manufatura de eletrônicos e semicondutores, impulsionada pela expansão de salas limpas, está definida para avançar a um CAGR de 9,38% até 2031.

Qual é o grau de fragmentação do cenário competitivo?

O mercado é moderadamente concentrado: as cinco principais empresas detêm pouco mais de 40% de participação, implicando tanto potencial de consolidação quanto espaço para entrantes especializados.

Página atualizada pela última vez em: