Marktgröße und Marktanteil für industrielle Abwasserbehandlungsanlagen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 17.04 Milliarden US-Dollar |

| Marktgröße (2031) | 24.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.76% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für industrielle Abwasserbehandlungsanlagen von Mordor Intelligence

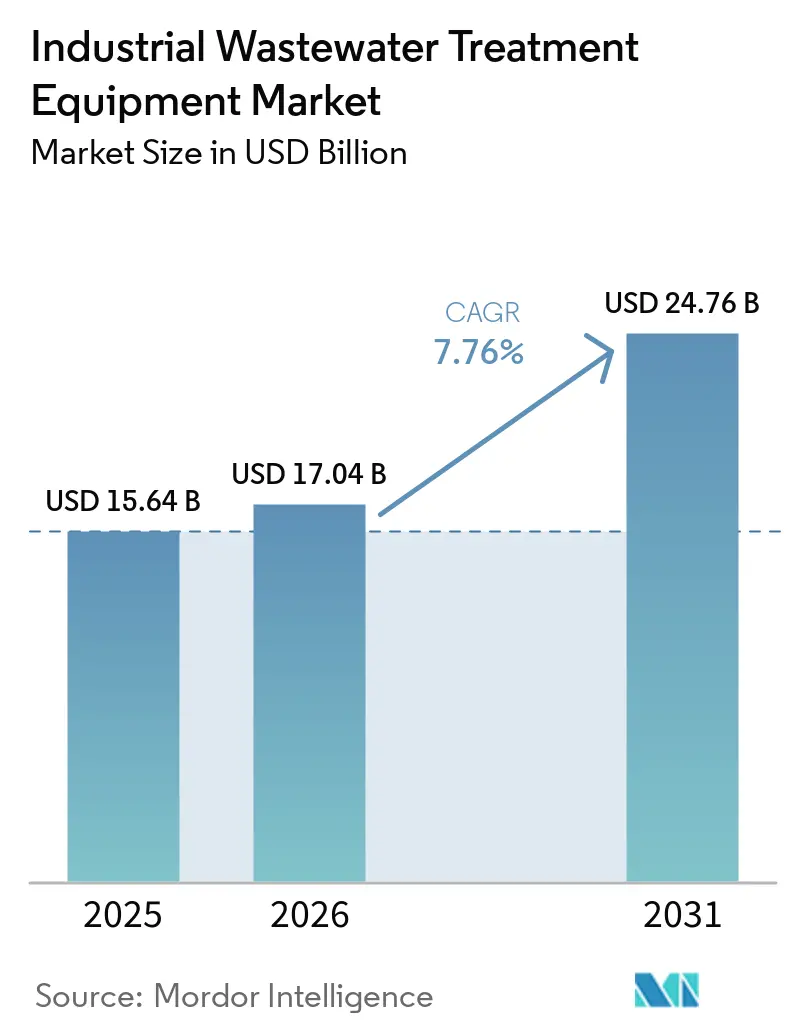

Die Marktgröße für industrielle Abwasserbehandlungsanlagen wird voraussichtlich von 15,64 Milliarden USD im Jahr 2025 auf 17,04 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einem CAGR von 7,76 % über den Zeitraum 2026–2031 einen Wert von 24,76 Milliarden USD erreichen. Das Wachstum wird durch strengere industrielle Einleitungsvorschriften unterstützt, insbesondere im Bereich PFAS, die Anlagen dazu veranlassen, ihre Behandlungsketten früher als geplant aufzurüsten. Eine zweite Nachfrageschicht entsteht durch neue Industriekapazitäten in Sektoren wie Halbleiter, Pharmazeutika, Lebensmittelverarbeitung und Chemie, wo die Abwasserbehandlung von Beginn an in die Projektplanung integriert ist. Die Wiederverwendung von aufbereitetem Wasser verändert ebenfalls die Investitionslogik, da steigende Süßwasserkosten die standortinterne Rückgewinnung in mehreren Industrieregionen attraktiver machen. Dies hat dazu geführt, dass ein größerer Anteil der Anlagenausgaben auf kontinuierliche Compliance und Lebenszyklusoptimierung statt auf einmalige Anlagenbauten entfällt. Die Wettbewerbsbedingungen im Gesamtmarkt für industrielle Abwasserbehandlungsanlagen sind moderat bis hoch, mit deutlich schärferem Wettbewerb bei Membran-, PFAS-fokussierten und Nullflüssigkeitsablass-Systemen, wo technische Leistung nach wie vor Premiumpreise rechtfertigen kann.

Wichtigste Erkenntnisse des Berichts

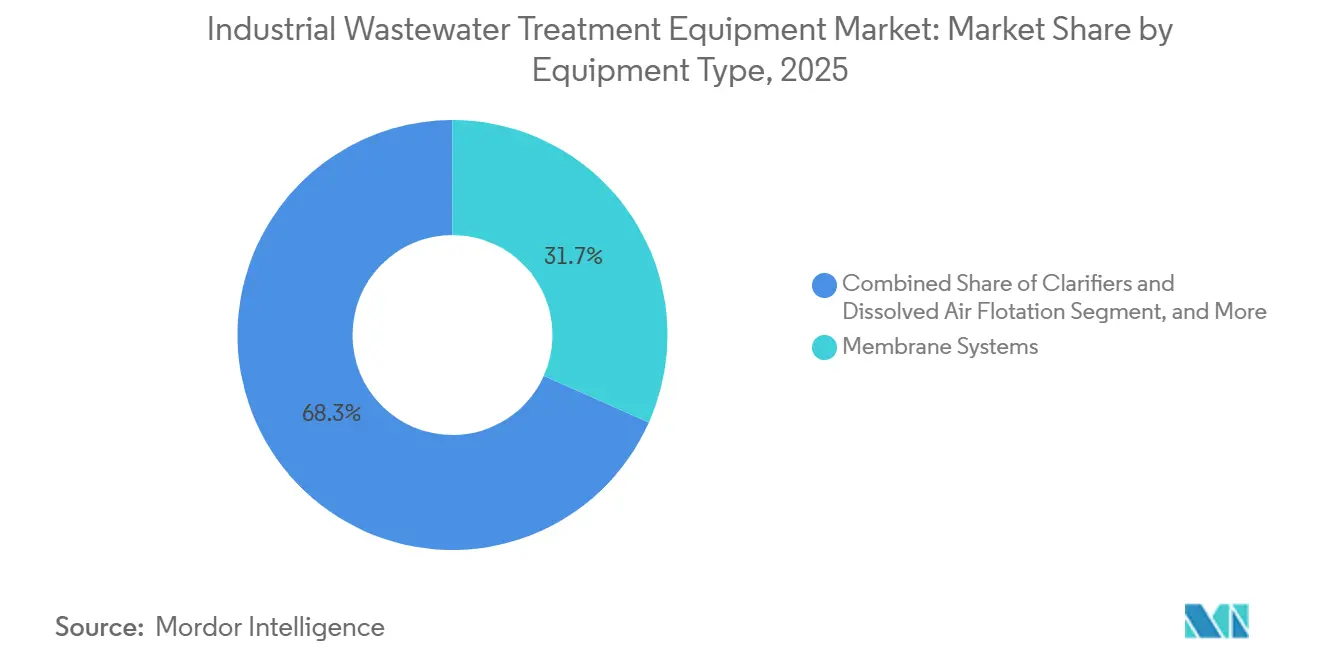

- Nach Anlagentyp entfielen Membransysteme im Jahr 2025 auf 31,67 % des Marktes für industrielle Abwasserbehandlungsanlagen, während Verdampfungs- und Kristallisationssysteme bis 2031 mit einem CAGR von 8,34 % das stärkste Wachstum verzeichnen sollen.

- Nach Prozessstufe entfiel die Sekundärbehandlung im Jahr 2025 auf 42,53 % des Marktes, während Ressourcenrückgewinnung und Wasserwiederverwendung bis 2031 mit einem CAGR von 8,45 % das stärkste Wachstum erzielen sollen.

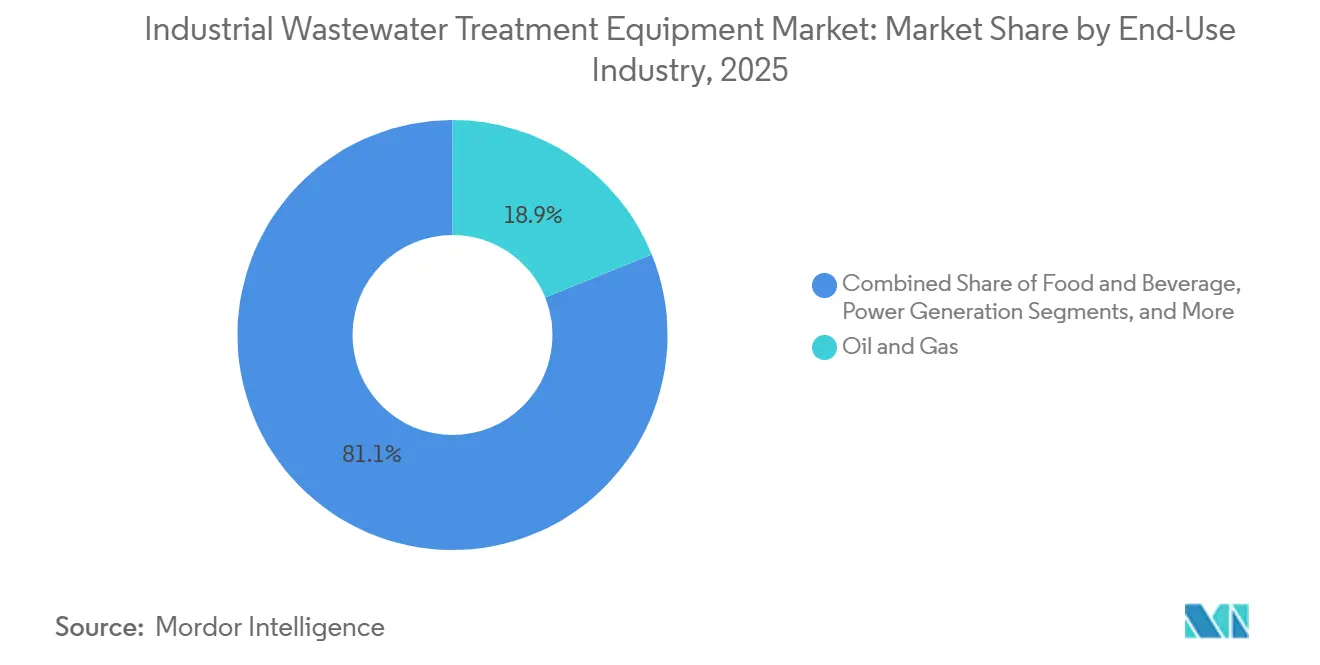

- Nach Endverbrauchsbranche hielt Öl und Gas im Jahr 2025 einen Anteil von 18,89 % am Markt für industrielle Abwasserbehandlungsanlagen, während Halbleiter und Elektronik bis 2031 mit einem CAGR von 8,83 % das stärkste Wachstum verzeichnen sollen.

- Nach Kapazität repräsentierten Systeme mit mehr als 10.000 m³/Tag im Jahr 2025 einen Marktanteil von 45,31 %, während das Segment mit weniger als 1.000 m³/Tag bis 2031 mit dem stärksten CAGR von 8,71 % wachsen soll.

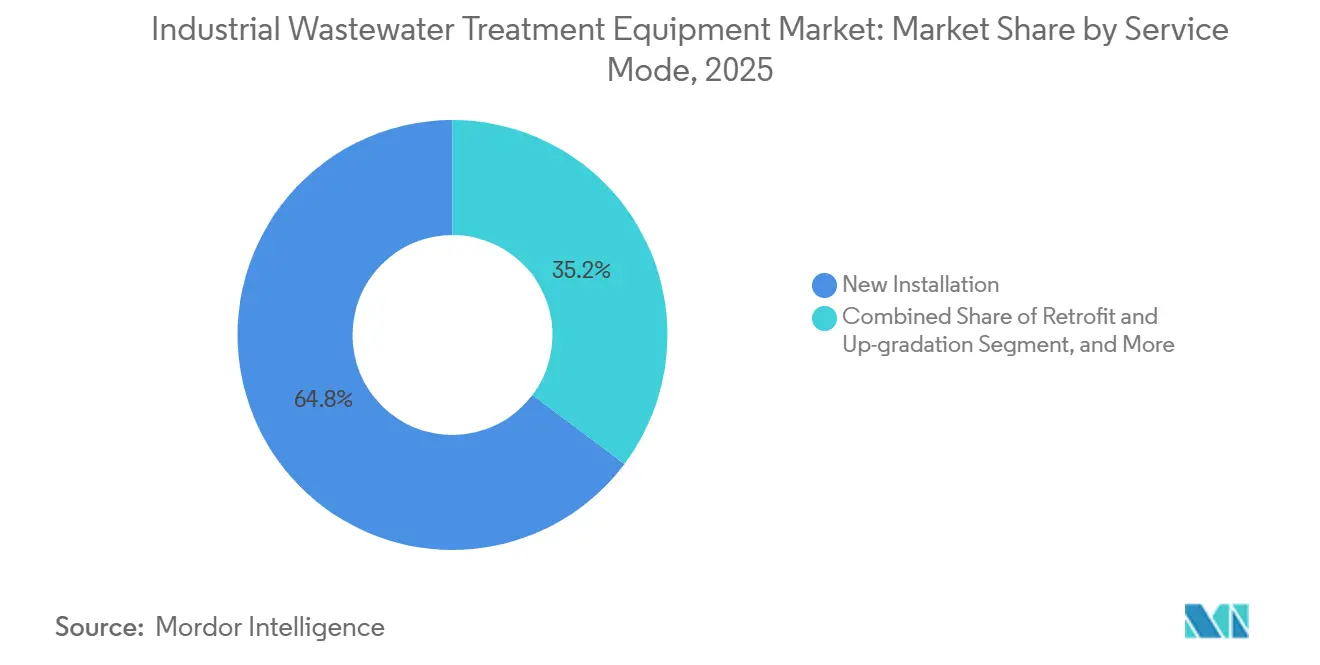

- Nach Servicemodus hielt die Neuinstallation im Jahr 2025 einen Anteil von 64,76 % am Markt für industrielle Abwasserbehandlungsanlagen, während mobile Einheiten und Mieteinheiten bis 2031 mit dem stärksten CAGR von 8,76 % wachsen sollen.

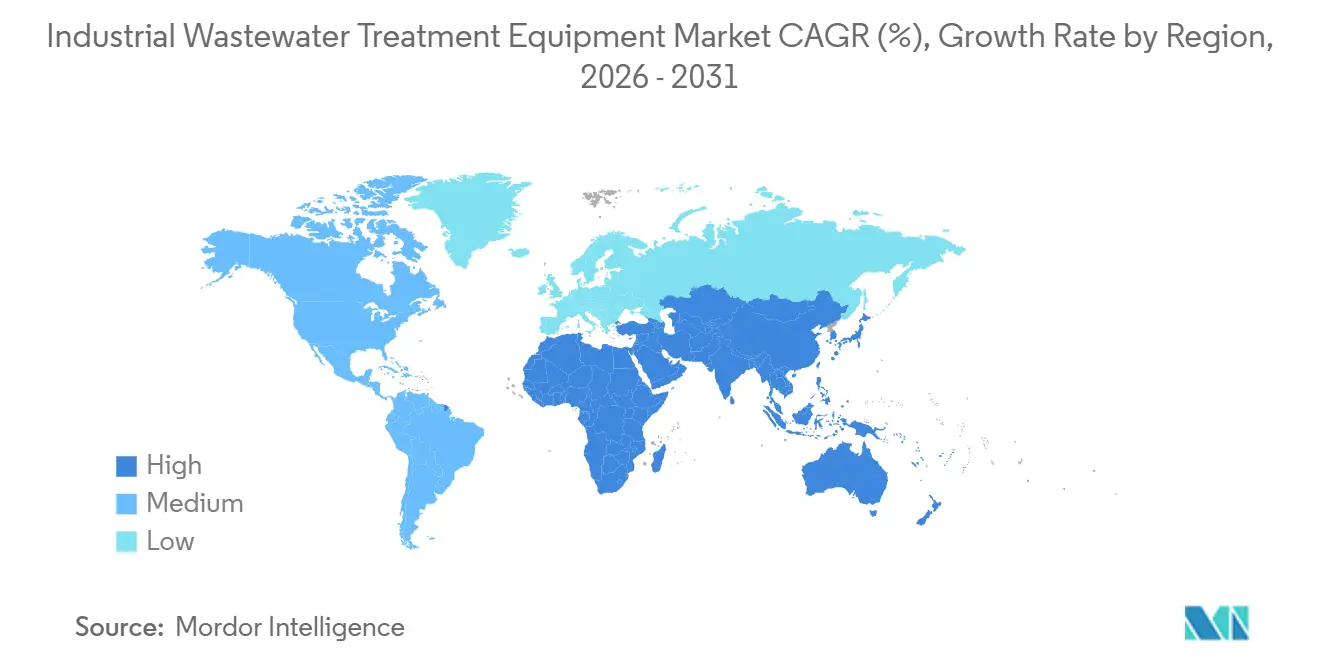

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 38,96 % am Markt für industrielle Abwasserbehandlungsanlagen, während der Nahe Osten und Afrika bis 2031 mit dem stärksten CAGR von 8,51 % wachsen sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für industrielle Abwasserbehandlungsanlagen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge industrielle Abwasservorschriften und PFAS-Standards | +2.1% | Global, am stärksten konzentriert in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Wasserwiederverwendung und Einführung von Nullflüssigkeitsablass | +1.8% | Kernregion asiatisch-pazifischer Raum (Indien, China), Ausweitung auf den Nahen Osten und Afrika sowie Nordamerika | Mittelfristig (2–4 Jahre) |

| Kapazitätserweiterung in wasserintensiven Industrien | +1.5% | Global, Schwerpunkt im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Automatisierung und Lebenszykluskosten-Optimierung | +1.2% | Global, mit frühen Gewinnen in Nordamerika, der EU und Ostasien | Mittelfristig (2–4 Jahre) |

| Ausbau von Halbleiterfabriken und Bedarf an PFAS-Minderung | +0.9% | Nordamerika, Japan, Indien, Südkorea | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Kühlung mit aufbereitetem Wasser aus KI-Rechenzentren | +0.7% | Nordamerika, EU, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge industrielle Abwasservorschriften und PFAS-Standards treiben ungeplante Investitionsausgaben an

PFAS-Regulierung ist zur deutlichsten Quelle ungeplanter Kapitalausgaben im Markt für industrielle Abwasserbehandlungsanlagen geworden. Das Merkblatt der US-amerikanischen Umweltschutzbehörde (U.S. EPA) vom Januar 2025 zu fallbezogenen technologiebasierten Einleitungsgrenzwerten (TBEL) verpflichtet Genehmigungsbehörden, die beste verfügbare wirtschaftlich erreichbare Technologie für PFAS-einleitende Anlagen in mehreren Industriekategorien zu bewerten, darunter organische Chemikalien, Kunststoffe und synthetische Fasern, Metallveredelung, Galvanik, elektrische und elektronische Komponenten, Zellstoff und Papier sowie Textilfabriken.[1]U.S. Environmental Protection Agency, "Fallbezogene technologiebasierte Einleitungsgrenzwerte (TBELs) für PFAS," U.S. Environmental Protection Agency, epa.gov Diese Verschiebung ist bedeutsam, da viele Standorte, die bisher auf Sekundärbehandlung setzten, nun zu fortschrittlichen Systemen wie granulierter Aktivkohle, Ionenaustausch und anderen PFAS-fokussierten Polierungsschritten gedrängt werden. Die EPA schlug außerdem die Methoden 1633A und 1621 im Rahmen des Clean Water Act vor, was die Messbasis von gezielten Verbindungen auf eine weitaus breitere PFAS-Untersuchung ausweitet und in den Jahren 2026 und 2027 ein größeres Volumen an Abwassercharakterisierungsarbeiten begründet. Der im Dezember 2024 veröffentlichte vorläufige Plan 16 erweitert die Arbeit an kategorischen Abwasserrichtlinien auf weitere Industriesektoren und hält die Compliance-Pipeline über aktuelle Budgetzyklen hinaus aktiv. Das Ergebnis ist, dass selbst Betreiber mit begrenzter direkter PFAS-Erzeugung in Aufrüstungsausgaben hineingezogen werden können, wenn sie sich in gemeinsamen Industrieparks befinden oder gemischte Abfallströme empfangen, was die adressierbare Basis für den Markt für industrielle Abwasserbehandlungsanlagen verbreitert.

Wasserwiederverwendung und Einführung von Nullflüssigkeitsablass definieren die Behandlungsökonomie neu

Wasserwiederverwendung und die Einführung von Nullflüssigkeitsablass verändern das wirtschaftliche Zentrum des Marktes für industrielle Abwasserbehandlungsanlagen von der Entsorgung hin zur Rückgewinnung. Eine Überprüfung aus dem Jahr 2025 in Nature Reviews Clean Technology ergab, dass hybride Nullflüssigkeitsablass-Systeme, die Hochleistungsumkehrosmose, Elektrodialyse und mechanische Brüdenverdichtung kombinieren, den Energieverbrauch im Vergleich zu Nullflüssigkeitsablass-Systemen der ersten Generation um 30–50 % senken können, was die Amortisationszeit von Projekten erheblich verbessert.[2]Nature Reviews Clean Technology, "Nullflüssigkeitsablass: Fortschritte und Herausforderungen bei der industriellen Abwasserbehandlung," Nature Reviews Clean Technology, nature.com Eine Studie des Harvey Mudd College vom November 2025 zeigte, dass Nullflüssigkeitsablass in Kombination mit biologischer Vorbehandlung und Hochleistungsumkehrosmose die Süßwasserentnahme in Umlaufkühlturmanwendungen um bis zu 95 % reduzieren könnte.[3]Harvey Mudd College Undergraduate Research Office, "Nullflüssigkeitsablass und Wasserwiederverwendung in Umlaufkühltürmen in Energieanlagen: Überprüfung und Fallstudienanalyse," Harvey Mudd College, uro.hmc.edu Diese Verbesserungen sind vor allem in wasserknappen Produktionszonen von Bedeutung, da sie die Wiederverwendungsökonomie in die Kapitalplanung einbeziehen und nicht nur in die Nachhaltigkeitsberichterstattung. Der Nachfrageeffekt beschränkt sich nicht mehr auf die abschließende Behandlungsstufe, da höhere Rückgewinnungsraten auch eine Folgenachfrage nach Solekonzentrations-, Verdampfungs- und Salzkristallisationsanlagen erzeugen, die Lieferanten zunehmend als Teil eines integrierten Angebots positionieren müssen. Deshalb entwickelt sich der Markt für industrielle Abwasserbehandlungsanlagen hin zu größeren gebündelten Lösungspaketen anstelle isolierter Behandlungsmodule.

Kapazitätserweiterung in wasserintensiven Industrien schafft strukturelle Anlagennachfrage

Greenfield-Erweiterungen in wasserintensiven Sektoren erzeugen einen dauerhaften Auftragsfluss für den Markt für industrielle Abwasserbehandlungsanlagen, der weniger zyklisch ist als regelungsgetriebene Nachrüstungsaktivitäten. Die Halbleiterfertigung bleibt eines der deutlichsten Beispiele, da Fabriken große Mengen an Reinstwasser benötigen und Abwasserströme erzeugen, die über eine lange Betriebsdauer mehrschichtige Behandlungs- und Rückgewinnungssysteme erfordern. Die Semiconductor Industry Association berichtete im Jahr 2025, dass die PFAS-Einleitungswerte, gemessen in 26 Fabriken von 7 Mitgliedsunternehmen, zwischen 0,002 g/Tag und 13 g/Tag pro Anlage lagen, mit einem Durchschnitt von etwa 4 g/Tag, was bereits Behandlungsaufrüstungen vor dem Inkrafttreten breiterer kategorischer Standards fördert. Derselbe strukturelle Sog ist in der Pharmaindustrie, der Lebensmittelverarbeitung und der Chemie sichtbar, wo jede neue Produktionsanlage von Beginn an eingebettete Abwasserinfrastrukturbedarfe mit sich bringt. Diese Projekte stützen die Nachfrage nicht nur nach Primär- und Sekundärsystemen, sondern auch nach Membranpolierung, Wiederverwendungskreisläufen, Schlammbehandlung und Überwachungsschichten, die die Ausgaben über den ersten Anlagenkauf hinaus ausdehnen. Infolgedessen bauen Anbieter mit starken Referenzen in den Bereichen Halbleiter, Pharmazeutika und komplexe Prozessfertigung einen sich verstärkenden Vorteil im Markt für industrielle Abwasserbehandlungsanlagen auf.

KI-gesteuerte Automatisierung und Lebenszykluskosten-Optimierung senken die Amortisationshürde

KI-gesteuerte Optimierung verbessert die wirtschaftliche Grundlage für hochwertigere Systeme im gesamten Markt für industrielle Abwasserbehandlungsanlagen. Eine im Jahr 2026 in Discover Sustainability veröffentlichte Analyse, die mehr als ein Jahrzehnt KI-Einsatz in der Abwasserbehandlung untersuchte, berichtete von R²-Werten, die häufig zwischen 0,90 und 0,999 lagen, Energieeinsparungen von bis zu 20 % und Membrantrennungseffizienzen von annähernd 99 % in KI-optimierten Umgebungen. Diese Gewinne sind bedeutsam, da der schwierigste Teil beim Verkauf fortschrittlicher Behandlungssysteme oft in der Betriebskostenrechnung liegt und nicht im Behandlungsergebnis selbst. Eine bessere Kontrolle über Dosierung, Belüftung, Druck und Wartungszeitpunkte kann die Lücke zwischen einfachen Compliance-Systemen und Premium-Behandlungsstrecken wie Membranbioreaktor, fortschrittlicher Oxidation und Nullflüssigkeitsablass-Paketen verringern. Vorausschauende Wartung reduziert auch die Häufigkeit von abrupter Membranverschmutzung, Pumpenverschleiß und Prozessinstabilität, was Lieferantenleistungsgarantien bei Beschaffungsgesprächen glaubwürdiger macht. Dies verlagert den Markt für industrielle Abwasserbehandlungsanlagen allmählich hin zu Verträgen, die auf der Grundlage erbrachter Ergebnisse über die Zeit bepreist werden, anstatt nur auf Anlagenlieferung allein.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Energieintensität fortschrittlicher Systeme | -1.5% | Global, am stärksten ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Verschmutzung, Schlammbehandlung und Mangel an qualifizierten Bedienern | -1.0% | Global, insbesondere im asiatisch-pazifischen Raum, Nahen Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Vernichtung von PFAS-Konzentrat und Sole | -0.6% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Einschränkungen bei der Nachrüstung von Bestandsanlagen und Kapazitätsgrenzen öffentlicher Kläranlagen | -0.5% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Energieintensität fortschrittlicher Systeme hemmt die Einführung in Schwellenmärkten

Kapitalkosten und Strombedarf bleiben die unmittelbarste Bremse für den Markt für industrielle Abwasserbehandlungsanlagen in kostensensiblen Regionen. Der Quellentwurf stellte fest, dass thermische Nullflüssigkeitsablass-Systeme 20–30 kWh pro Kubikmeter behandeltem Wasser verbrauchen, während optimierte hybride Hochleistungsumkehrosmose-Brüdenverdichtungs-Konfigurationen noch immer 8–12 kWh/m³ benötigen, was die Projektrentabilität stark von industriellen Stromtarifen abhängig macht. Die Bewertung von Nature Reviews Clean Technology aus dem Jahr 2025 unterstützt die Ansicht, dass neuere Hybridsysteme gegenüber älteren thermischen Nullflüssigkeitsablass-Systemen erheblich besser sind, macht aber auch deutlich, dass die Energieintensität ein zentrales Design- und Wirtschaftlichkeitsproblem bleibt und kein gelöstes Problem darstellt. Dies ist besonders relevant in Schwellenmärkten, wo die Stromversorgung ungleichmäßig ist und wo Finanzierungskosten den Wert vermiedener Einleitungen oder Süßwassereinsparungen schnell übersteigen können. Die kommerzielle Reaktion war eine stärker modulare und containerisierte Ausrüstung, die das Mindesteintrittsniveau für Industrienutzer senkt, doch dieser Ansatz löst nur einen Teil des Problems, da die Stromverfügbarkeit nach wie vor die tatsächliche Betriebsfähigkeit bestimmt. Bis die Energieintensität weiter sinkt, wird der Markt für industrielle Abwasserbehandlungsanlagen weiterhin Einführungslücken zwischen großen, gut kapitalisierten Betreibern und mittelgroßen Anlagen aufweisen.

Verschmutzung, Schlammbehandlung und Mangel an qualifizierten Bedienern verursachen betriebliche Belastungen

Betriebliche Komplexität ist ein weiteres bedeutendes Hemmnis für den Markt für industrielle Abwasserbehandlungsanlagen, insbesondere wenn Behandlungsstrecken Membranen, fortschrittliche Oxidation oder hohe Schlammmengen umfassen. Der Quellentwurf hob hervor, dass Umkehrosmose- und Ultrafiltrationssysteme in Anwendungen mit hoher organischer Belastung innerhalb von Monaten Flussdichterückgänge von 30–60 % erleiden können, wenn Reinigungsprotokolle und Überwachung unzureichend sind, was die Austauschkosten erhöht und die Lebenszyklusrechnung für fortschrittliche Filtration untergräbt. Die Schlammbehandlung fügt eine zweite Belastung hinzu, da strengere Entsorgungsbedingungen und höhere Transportkosten das, was früher ein handhabbarer Betriebsposten war, in eine separate Kapitalentscheidung rund um Entwässerungs-, Trocknungs- und Verwertungsanlagen verwandeln können. Die Water Research Foundation dokumentierte im Jahr 2025 einen Mangel an zertifizierten Bedienern in den Vereinigten Staaten, mit besonderer Belastung in ländlichen und periindustriellen Gebieten, was bedeutsam ist, da komplexe Systeme ohne qualifiziertes Personal keine stabile Leistung erbringen können. In der Praxis hemmt dies die Einführung der technisch anspruchsvollsten Anlagen selbst in Regionen, in denen der Regulierungsdruck stark ist. Es bedeutet auch, dass der Markt für industrielle Abwasserbehandlungsanlagen nicht nur durch Technologiekosten eingeschränkt wird, sondern auch durch die menschliche Kapazität, die erforderlich ist, um fortschrittliche Systeme zuverlässig zu betreiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlagentyp: Membransysteme führen, Verdampfung beschleunigt sich

Membransysteme hielten im Jahr 2025 einen Anteil von 31,67 % am Anlagentyp-Segment, was sie zur größten Produktkategorie im Markt für industrielle Abwasserbehandlungsanlagen machte. Ihre Führungsposition spiegelt den weit verbreiteten Einsatz von Umkehrosmose und Ultrafiltration in Anlagen wider, die entweder eine hochreine Einleitungsqualität oder industriell nutzbares aufbereitetes Wasser benötigen. Die Kategorie profitiert auch von einer langen Verbesserungsgeschichte bei Spiralwickel- und Hohlfasermembranformaten, die dazu beigetragen haben, Membranen von einer Nischenpolierungsaufgabe in zentrale industrielle Behandlungsstrecken zu überführen. Die wissenschaftliche Literatur aus dem Jahr 2025 zeigte weiterhin, dass membranbasierte Ansätze zentral für die Architektur von Hochleistungs- und Nullflüssigkeitsablass-Systemen sind, insbesondere dort, wo Wasserwiederverwendung Teil der Projektökonomie und nicht nur ein sekundärer Nutzen ist. Diese Tiefe der installierten Basis verschafft Membranlieferanten eine starke Position bei Ersatzteilen, Verbrauchsmaterialien und Leistungsaufrüstungen im gesamten Markt für industrielle Abwasserbehandlungsanlagen.

Das stärkste Wachstum innerhalb dieser Segmentierung liegt bei Verdampfungs- und Kristallisationssystemen, die bis 2031 mit einem CAGR von 8,34 % wachsen sollen. Dieser Teil des Marktes für industrielle Abwasserbehandlungsanlagen wird durch Nullflüssigkeitsablass-Mandate und durch das größere Volumen an Konzentratströmen vorangetrieben, das aus Hochleistungsmembran-Wiederverwendungssystemen resultiert. Die Überprüfung von Nature Reviews Clean Technology aus dem Jahr 2025 beschrieb, wie hybride Wiederverwendungsarchitekturen nun mehr Standorte in die abschließende Konzentratmanagementphase drängen, was die Nachfrage nach Solekonzentrations- und Kristallisationseinheiten direkt stärkt. Kläranlagen und Druckluftflotationssysteme, biologische Behandlungsanlagen, chemische Behandlungseinheiten sowie Filtrations- und Trennungsanlagen bleiben wesentliche Grundschichten und profitieren weiterhin von der Ersatznachfrage, die mit alternden installierten Anlagen verbunden ist. Schlammbehandlungs- und Entwässerungsanlagen erhalten ebenfalls erneute Kapitalaufmerksamkeit, da die Entsorgungsbedingungen strenger werden, was dieser Kategorie eine strategischere Rolle verleiht als in früheren Compliance-Zyklen.

Nach Prozessstufe: Sekundärbehandlung verankert das Volumen, Ressourcenrückgewinnung erweitert den Wert

Die Sekundärbehandlung dominierte im Jahr 2025 mit 42,53 % den globalen Markt für industrielle Abwasserbehandlungsanlagen und war damit die größte Prozessstufe im Markt für industrielle Abwasserbehandlungsanlagen nach installiertem Wert. Diese Position spiegelt ihre obligatorische Rolle in den meisten industriellen Einleitungsrahmen wider, wo die biologische Behandlung nach wie vor den Kern der routinemäßigen Compliance bildet. Bewegtbett-Biofilmreaktoren und Membranbioreaktor-Systeme gewinnen in neuen Projekten, bei denen Platzbedarf und Ablaufqualitätsstandards strenger sind, stetig gegenüber konventionellen Belebtschlammverfahren an Boden. Diese Verschiebung ist bedeutsam, da sie den Anlageninhalt pro Projekt erhöht und den Wert von Steuerungen, Überwachung, Belüftung und membranintegrierten Designs in der Branche für industrielle Abwasserbehandlungsanlagen steigert. Sie unterstützt auch eine stabile Grundnachfrage, da selbst Anlagen, die keine Wiederverwendung einführen, eine zuverlässige Sekundärbehandlungsleistung aufrechterhalten müssen.

Ressourcenrückgewinnung und Wasserwiederverwendung sind die am schnellsten wachsenden Prozessstufen mit einem CAGR von 8,45 % bis 2031, was auf eine breitere Veränderung in der Art und Weise hinweist, wie der Markt für industrielle Abwasserbehandlungsanlagen von Endnutzern wahrgenommen wird. Abwasser wird zunehmend als rückgewinnbarer Strom behandelt, der aufbereitetes Wasser, Biogas, Salze, Nährstoffe oder Metalle liefern kann, anstatt nur als Entsorgungslast behandelt zu werden. Veolias Partnerschaft vom April 2026 zur Kühlung mit aufbereitetem Wasser mit Amazon in Mississippi zeigt, wie Wiederverwendung nun im industriellen Maßstab vertraglich vereinbart wird, wobei die erste Anlage voraussichtlich 2027 in Betrieb gehen und jährlich mehr als 83 Millionen Gallonen Trinkwasser wiederverwenden wird. Die akademischen Überprüfungen von Nature Reviews Clean Technology und dem Harvey Mudd College aus den Jahren 2025 zeigen auch, warum Wiederverwendung kommerziell an Zugkraft gewinnt, da Hochleistungssysteme die Wassereinsparungen so weit verbessern, dass sie die Kapitalplanung verändern. Da diese Prozessstufe expandiert, werden Lieferanten, die tertiäre Polierung, Konzentratbehandlung und Rückgewinnungsökonomie in einem Design kombinieren können, wahrscheinlich eine stärkere Position im Markt für industrielle Abwasserbehandlungsanlagen gewinnen.

Nach Endverbrauchsbranche: Öl und Gas führt, Halbleiter und Elektronik gewinnen an Tempo

Öl und Gas blieb mit 18,89 % des Marktes im Jahr 2025 die größte Endverbrauchsbranche und behielt damit seine Führungsposition im Markt für industrielle Abwasserbehandlungsanlagen nach Sektornachfrage. Diese Position beruht auf dem anhaltenden Bedarf, Produktionswasser, Raffinerieabwasser und Ströme mit hohem Gesamtgehalt an gelösten Feststoffen zu behandeln. Große Standorte in dieser Branche bevorzugen auch zentralisierte Behandlungssysteme, was den durchschnittlichen Anlagenwert erhöht und lange Projektumfänge unterstützt. Das Segment ist nach wie vor wichtig, da es eine stabile Nachfrage nach physikalischer Trennung, chemischer Behandlung, biologischer Polierung und Schlammbehandlungsanlagen in vor- und nachgelagerten Bereichen bietet. Sein Wachstum ist gemessen und nicht explosiv, aber sein Ersatzzyklus der installierten Basis bleibt eine bedeutende Umsatzschicht für den Markt für industrielle Abwasserbehandlungsanlagen.

Halbleiter und Elektronik sind die am schnellsten wachsende Endverbrauchsbranche mit einem CAGR von 8,83 % bis 2031 und stellen eine der deutlichsten Premium-Wachstumsnischen im Markt für industrielle Abwasserbehandlungsanlagen dar. Die Semiconductor Industry Association berichtete im Jahr 2025, dass PFAS-Einleitungsmessungen in 26 Fabriken zwischen 0,002 g/Tag und 13 g/Tag pro Anlage lagen, was Chiphersteller zu präventiven Behandlungsaufrüstungen vor einer breiteren regulatorischen Verschärfung drängt. Diese Branche ist attraktiv, da Abwasserqualität, Wasserwiederverwendung und Prozesskontinuität einen ungewöhnlich hohen Produktionswert haben, sodass Käufer eher bereit sind, für Hochleistungssysteme und starke Lebenszyklusunterstützung zu zahlen. Lebensmittel und Getränke, Chemie und Petrochemie, Pharmazeutika, Bergbau und Metalle, Textilien und Stromerzeugung stützen ebenfalls eine breite Nachfrage, aber jeder Sektor folgt einer anderen Behandlungslogik basierend auf der Abwasserchemie, den Wasserwiederverwendungszielen und den lokalen Durchsetzungsbedingungen. Die Stromerzeugung wird relevanter, wo Umlaufkühlsysteme und Nullflüssigkeitsablass-Ziele strenger werden, während pharmazeutische Anlagen weiterhin Behandlungssysteme benötigen, die komplexe organische Belastungen und Spurenverbindungen bewältigen können.

Nach Kapazität (m³/Tag): Große Systeme dominieren, modulare Installationen gewinnen an Tempo

Systeme mit mehr als 10.000 m³/Tag erfassten im Jahr 2025 einen Marktanteil von 45,31 %, was diesem Bereich die größte Position im Markt für industrielle Abwasserbehandlungsanlagen nach Kapazitätssegment verschaffte. Dieses Ergebnis entspricht der anhaltenden Präferenz für zentralisierte Behandlung in der Raffinerie-, Bergbau- und großen Energieanwendungen, wo die Größe maßgeschneiderte Technik und lange Lieferzeiten unterstützt. Diese Projekte bevorzugen oft Lieferanten mit einer Erfolgsbilanz in den Bereichen Engineering, Beschaffung und Inbetriebnahme, da das kommerzielle und betriebliche Ausfallrisiko hoch ist. Große Systeme ziehen auch ein breiteres Paket an Hilfsanlagen, Steuerungen, Schlammmanagement und Nachbehandlungsschichten nach sich, was ihren Wertbeitrag im Markt für industrielle Abwasserbehandlungsanlagen hoch hält. Ihre Dominanz ist daher nicht nur eine Funktion des Durchflussvolumens, sondern auch der Projektkomplexität und der Spezifikationstiefe.

Das Segment mit weniger als 1.000 m³/Tag ist das am schnellsten wachsende mit einem CAGR von 8,71 % bis 2031, was eine klare Verschiebung hin zu modularer und dezentraler Behandlung im Markt für industrielle Abwasserbehandlungsanlagen bei Neuinstallationen widerspiegelt. Kleinere Systeme gewinnen in der Pharmaindustrie, der Spezialchemie und der Lebensmittelverarbeitung an Akzeptanz, wo Standorte eine schnellere Bereitstellung, geringeren Platzbedarf oder eine flexiblere Durchflussbehandlung benötigen. Die Einführung modularer Brüdenverdichtungs-Verdampfungssysteme für Nullflüssigkeitsablass-Anwendungen durch Vanootech im Februar 2026 spiegelt diese Richtung wider, mit containerisierten Einheiten, die so konzipiert sind, dass sie mit steigendem Anlagenausstoß schrittweise skaliert werden können. Die mittlere Kategorie von 1.000–10.000 m³/Tag bleibt intensiv umkämpft, da sie in der Überschneidungszone zwischen globalen Originalgeräteherstellern und regionalen Spezialisten liegt. Da Genehmigungs- und Zertifizierungszeiträume in komplexeren regulatorischen Umgebungen enger werden, werden Anbieter, die vorkonfigurierte, vorab qualifizierte Konfigurationen anbieten können, wahrscheinlich schneller Marktanteile gewinnen als solche, die ausschließlich auf hochgradig angepasste Großprojektmodelle setzen.

Nach Servicemodus: Neuinstallation dominiert, mobile Einheiten und Mieteinheiten expandieren

Neuinstallationen machten im Jahr 2025 64,76 % des Marktes aus, was sie zum größten Servicemodus im Markt für industrielle Abwasserbehandlungsanlagen machte. Dies spiegelt den nach wie vor aktiven Greenfield-Investitionszyklus in den Bereichen Halbleiter, Pharmazeutika, Batterien und andere Prozessindustrien wider, die Abwasserinfrastruktur benötigen, bevor die Produktion hochgefahren wird. Neubauprojekte haben in der Regel den breitesten Anlagenumfang, da sie Kernbehandlung, Steuerungen, Schlammsysteme und Wiederverwendungsplanung in einem Paket umfassen. Dies unterstützt größere durchschnittliche Vertragswerte und gibt Technologieanbietern von Beginn an mehr Einfluss auf die Systemarchitektur. Es erklärt auch, warum der Markt für industrielle Abwasserbehandlungsanlagen weiterhin von industriellen Investitionsausgabenplänen profitiert, selbst wenn Nachrüstungsbudgets selektiv bleiben.

Mobile Einheiten und Mieteinheiten sollen mit dem stärksten Tempo wachsen, mit einem CAGR von 8,76 % bis 2031, was eine schrittweise Verschiebung hin zu einer flexibleren Beschaffung im Markt für industrielle Abwasserbehandlungsanlagen signalisiert. Dieser Servicemodus spricht Betreiber an, die während des Anlagenbaus, der Inbetriebnahme, Wartungsabschaltungen oder Notfallreaktionszeiträumen eine vorübergehende Behandlung benötigen. Er passt auch zu Käufern, die Betriebsausgaben gegenüber großen Vorabkapitalverpflichtungen bevorzugen, insbesondere wenn der Behandlungsbedarf unsicher oder kurzlebig ist. Der breitere Aufstieg modularer Systeme, einschließlich containerisierter Verdampfungseinheiten und verpackter Wiederverwendungsmodule, unterstützt diese Verschiebung, da er die Installationszeit verkürzt und die Standortunterbrechung reduziert. Im Laufe der Zeit kann eine stärkere Einführung von mobilen Modellen und Mietmodellen das kommerzielle Risiko auf Anbieter verlagern, was Lieferanten begünstigt, die Flotten finanzieren, schnellen Außendienst bereitstellen und die Leistung über mehrere Standorte hinweg garantieren können.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Anteil von 38,96 % am globalen Markt für industrielle Abwasserbehandlungsanlagen und blieb damit mit großem Abstand der größte regionale Beitragszahler. China bleibt der Anker aufgrund seiner dichten Industriebasis in den Bereichen Petrochemie, Metalle, Textilien und Elektronik sowie weil eine große installierte Basis nun vom anfänglichen Compliance-Stadium in Aufrüstungs- und Optimierungszyklen übergeht. Indien erweitert ebenfalls seine Rolle, da die Fertigungskapazität in den Bereichen Pharmazeutika, Elektronik, Lebensmittelverarbeitung und Spezialchemie steigt, wobei die Abwasserbehandlung von Beginn an in die Planung neuer Anlagen integriert wird. Der Markt für industrielle Abwasserbehandlungsanlagen im asiatisch-pazifischen Raum wird auch durch eine breitere Einführung von Wasserwiederverwendung und Nullflüssigkeitsablass in wasserknappen Industrieclustern gestärkt, wo sich die Rückgewinnungsökonomie mit dem Fortschritt der Behandlungstechnologie verbessert. Südkorea und Japan fügen eine weitere Nachfrageschicht hinzu, da die Erweiterung der Halbleiter- und Displayproduktion eine engere Prozesswasser- und Abwasserkontrolle erfordert, während die PFAS-Überwachung in fortschrittlichen Fertigungsketten mehr Aufmerksamkeit erhält.

Der Nahe Osten und Afrika sind die am schnellsten wachsenden Regionen mit einem CAGR von 8,51 % bis 2031, was sie zur stärksten Wachstumsgrenze im Markt für industrielle Abwasserbehandlungsanlagen nach Region macht. Saudi-Arabien und die Vereinigten Arabischen Emirate treiben den Großteil dieses Schwungs an, da die industrielle Diversifizierung eine Nachfrage nach Abwasserbehandlung in den Bereichen Petrochemie, Metalle, Pharmazeutika und neuere Fertigungslinien schafft. In dieser Region beruht die Wirtschaftlichkeit der Hochleistungsbehandlung oft ebenso sehr auf vermiedenen Süßwasserkosten wie auf Regulierung, was Wiederverwendungs- und Nullflüssigkeitsablass-Systeme finanziell attraktiver macht als in weniger wasserknappen Geographien. Akademische Arbeiten zu Hochleistungs-Wiederverwendungssystemen unterstützen diese Richtung, da starke Reduzierungen der Süßwasserentnahme den Wertfall für fortschrittliche Behandlung in industriellen Kühl- und Prozessanwendungen verbessern. Afrika bleibt in absoluten Zahlen kleiner, aber der Bergbau in Südafrika und der raffineriebezogene Behandlungsbedarf in Nigeria weisen auf längerfristige Projektmöglichkeiten hin.

Europa hielt im Jahr 2025 einen bedeutenden Anteil und wurde weiterhin von Deutschland, dem Vereinigten Königreich und Frankreich angetrieben, wo chemische, pharmazeutische und Automobilanlagen hohe Abwasserbehandlungsstandards aufrechterhalten. Die Region ist weniger auf Greenfield-Wachstum angewiesen als der asiatisch-pazifische Raum, aber Ersatz- und Aufrüstungszyklen bleiben aktiv, da die Einleitungserwartungen strenger werden und die Schlammbehandlungskosten steigen. Nordamerika hat ein ausgeprägtes compliance-geführtes Profil im Markt für industrielle Abwasserbehandlungsanlagen, da PFAS-Vorschriften industrielle Einleiter zu einer fortschrittlicheren Behandlung drängen, als konventionelle Sekundärsysteme bieten können. Südamerika, angeführt von Brasilien und Argentinien, weist weiterhin Nachfrage aus Zellstoff und Papier, Bergbau und Lebensmittelverarbeitung auf, obwohl Finanzierungsbedingungen und Währungsvolatilität das Projekttiming im Verhältnis zum zugrunde liegenden industriellen Bedarf der Region nach wie vor dämpfen.

Wettbewerbslandschaft

Der Markt für industrielle Abwasserbehandlungsanlagen umfasst große integrierte Wasserunternehmen, diversifizierte Prozessanlagenlieferanten und fokussierte Spezialisten, was eine Wettbewerbsstruktur schafft, die auf der obersten Ebene breit, in bestimmten Hochleistungsnischen jedoch enger ist. Der Wettbewerb ist am intensivsten bei PFAS-Behandlung, Membranen und Nullflüssigkeitsablass-bezogenen Systemen, da Käufer in diesen Kategorien Lieferanten tendenziell nach Behandlungswirksamkeit, Betriebskosten und technischem Nachweis und nicht nur nach dem Preis bewerten. Große Unternehmen behalten einen Vorteil bei großen EPC-Verträgen, da sie Projektrisiken absorbieren, komplexe Lieferungen finanzieren und lange Inbetriebnahmezeiträume über mehrere Geographien hinweg unterstützen können. Kleinere Spezialisten konkurrieren jedoch oft effektiv, wenn eine Ausschreibung stark spezifikationsgetrieben ist und ein enger technologischer Vorsprung die Bilanzskalierung überwiegen kann. Dies hält den Markt für industrielle Abwasserbehandlungsanlagen sowohl für skalierbare Akteure als auch für innovationsgetriebene Herausforderer offen.

Veolia und SUEZ SA gehören nach wie vor zu den glaubwürdigsten Namen für große industrielle Mandate. Veolias Partnerschaft vom April 2026 zur Kühlung mit aufbereitetem Wasser mit Amazon in Mississippi zeigt auch, wie führende Unternehmen industrielle Wasserwiederverwendung mit langfristigen Servicemodellen und digitaler Optimierung verknüpfen. Im April 2026 schloss Veolia auch die Übernahme von Enviropacific in Australien ab, was seine PFAS-Sanierungskapazität und industriellen Dienstleistungsfähigkeiten im asiatisch-pazifischen Raum stärkte. Diese Schritte zeigen, dass führende Unternehmen nicht nur installierte Basen verteidigen, sondern auch Kapazitäten in schneller wachsenden Behandlungsnischen kaufen oder aufbauen.

Die nächste Ebene umfasst Unternehmen wie Kurita Water Industries, Toray Industries, Alfa Laval, Koch Separation Solutions und IDE Technologies, die alle aggressiv konkurrieren, wo Leistung wichtiger ist als Rohstoffpreise. Kuritas Investition vom April 2026 in Cyclopure und seine exklusiven US-Verkaufsrechte für DEXSORB sind ein klares Beispiel dafür, wie Lieferanten versuchen, differenzierte PFAS-Behandlungskapazitäten zu sichern, anstatt sich auf generische Filtrationsangebote zu verlassen. De Noras Vereinbarung vom Mai 2026 zur Übernahme von BW Water zu einem Unternehmenswert von 61,5–66,5 Millionen USD, wobei BW Water im Jahr 2025 einen Umsatz von 91,5 Millionen USD und einen Auftragsbestand von fast 190 Millionen USD verzeichnete, zeigt, wie die Expansion im mittleren Segment zunehmend durch Übernahmen statt durch langsameres organisches Wachstum vorangetrieben wird. Der Markt für industrielle Abwasserbehandlungsanlagen hat noch offenen Raum für Anbieter, die Konzentrations-, Vernichtungs- und endgültige Entsorgungslösungen für PFAS-belastete Ströme kombinieren können, da das Konzentratmanagement ein praktischer Engpass bleibt, wenn sich Wiederverwendungs- und Nullflüssigkeitsablass-Systeme verbreiten.

Marktführer der Branche für industrielle Abwasserbehandlungsanlagen

Veolia Water Technologies

SUEZ SA

Xylem Inc.

Gradiant Corporation

Ecolab Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: De Nora unterzeichnete einen Anteilskaufvertrag zur Übernahme von 100 % der BW Water Pte. Ltd. von BW Renewables und Opal Environmental Solutions zu einem Unternehmenswert von 61,5–66,5 Millionen USD, finanziert über eine Terminkreditfazilität von 60 Millionen EUR (64,8 Millionen USD). Der Umsatz von BW Water im Jahr 2025 erreichte 91,5 Millionen USD mit einem Auftragsbestand von 190 Millionen USD. Der kombinierte Auftragsbestand der Wassertechnologiesysteme wird 350 Millionen EUR (378 Millionen USD) übersteigen.

- April 2026: Veolia gab eine Partnerschaft mit Amazon bekannt, um ein Kühlsystem mit aufbereitetem Wasser für Amazon-Rechenzentren in Mississippi zu entwickeln. Die erste Anlage soll 2027 in Betrieb gehen und jährlich mehr als 83 Millionen Gallonen Trinkwasser wiederverwenden. Die Zusammenarbeit umfasst auch Amazon Web Services (AWS), das gemeinsam KI-gestützte Lösungen für die Echtzeit-Prozessoptimierung im globalen Wasserbehandlungsnetzwerk von Veolia entwickelt.

- April 2026: Veolia schloss die Übernahme von Enviropacific ab, einem australischen Spezialisten für PFAS-Sanierung und industrielle Dienstleistungen, und festigte damit Veolias PFAS-Behandlungskapazität in den Bereichen Sanierung, Behandlung und Konzentratmanagement im asiatisch-pazifischen Raum und stärkte sein globales PFAS-Dienstleistungsportfolio.

- April 2026: Kurita Water Industries investierte in Cyclopure Inc. und sicherte sich exklusive US-Verkaufsrechte für DEXSORB, ein aus Pflanzen gewonnenes Beta-Cyclodextrin-PFAS-Adsorptionsmittel, um den Einsatz der PFAS-Behandlung in US-amerikanischen industriellen und kommunalen Wasseranwendungen zu beschleunigen. Kurita America überwacht den Bau einer industriellen DEXSORB-Regenerierungsanlage in Michigan.

Berichtsumfang des globalen Marktes für industrielle Abwasserbehandlungsanlagen

Der Bericht über industrielle Abwasserbehandlungsanlagen ist segmentiert nach Anlagentyp (Kläranlagen und Druckluftflotationssysteme, Membransysteme, biologische Behandlungsanlagen, chemische Behandlungsanlagen, Schlammbehandlungs- und Entwässerungsanlagen, Filtrations- und Trennungsanlagen, Verdampfungs- und Kristallisationssysteme), Prozessstufe (Primärbehandlung, Sekundärbehandlung, Tertiär- und Fortgeschrittene Behandlung, Ressourcenrückgewinnung und Wasserwiederverwendung), Endverbrauchsbranche (Öl und Gas, Lebensmittel und Getränke, Stromerzeugung, Chemie und Petrochemie, Zellstoff und Papier, Bergbau und Metalle, Pharmazeutika, Halbleiter und Elektronik, Textilien, sonstige Endverbrauchsbranchen), Kapazität (weniger als 1.000; 1.000–10.000; mehr als 10.000 m³/Tag), Servicemodus (Neuinstallation, Nachrüstung und Aufrüstung sowie mobile Einheiten und Mieteinheiten) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kläranlagen und Druckluftflotationssysteme |

| Membransysteme |

| Biologische Behandlungsanlagen |

| Chemische Behandlungsanlagen |

| Schlammbehandlungs- und Entwässerungsanlagen |

| Filtrations- und Trennungsanlagen |

| Verdampfungs- und Kristallisationssysteme |

| Primärbehandlung |

| Sekundärbehandlung |

| Tertiär- und Fortgeschrittene Behandlung |

| Ressourcenrückgewinnung und Wasserwiederverwendung |

| Öl und Gas |

| Lebensmittel und Getränke |

| Stromerzeugung |

| Chemie und Petrochemie |

| Zellstoff und Papier |

| Bergbau und Metalle |

| Pharmazeutika |

| Halbleiter und Elektronik |

| Textilien |

| Sonstige Endverbrauchsbranchen |

| Weniger als 1.000 |

| 1.000–10.000 |

| Mehr als 10.000 |

| Neuinstallation |

| Nachrüstung und Aufrüstung |

| Mobile Einheiten und Mieteinheiten |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Anlagentyp | Kläranlagen und Druckluftflotationssysteme | ||

| Membransysteme | |||

| Biologische Behandlungsanlagen | |||

| Chemische Behandlungsanlagen | |||

| Schlammbehandlungs- und Entwässerungsanlagen | |||

| Filtrations- und Trennungsanlagen | |||

| Verdampfungs- und Kristallisationssysteme | |||

| Nach Prozessstufe | Primärbehandlung | ||

| Sekundärbehandlung | |||

| Tertiär- und Fortgeschrittene Behandlung | |||

| Ressourcenrückgewinnung und Wasserwiederverwendung | |||

| Nach Endverbrauchsbranche | Öl und Gas | ||

| Lebensmittel und Getränke | |||

| Stromerzeugung | |||

| Chemie und Petrochemie | |||

| Zellstoff und Papier | |||

| Bergbau und Metalle | |||

| Pharmazeutika | |||

| Halbleiter und Elektronik | |||

| Textilien | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Kapazität (m³/Tag) | Weniger als 1.000 | ||

| 1.000–10.000 | |||

| Mehr als 10.000 | |||

| Nach Servicemodus | Neuinstallation | ||

| Nachrüstung und Aufrüstung | |||

| Mobile Einheiten und Mieteinheiten | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert hat der Markt für industrielle Abwasserbehandlungsanlagen im Jahr 2031?

Der Markt für industrielle Abwasserbehandlungsanlagen wird bis 2031 voraussichtlich 24,76 Milliarden USD erreichen, gegenüber 15,64 Milliarden USD im Jahr 2025, bei einem CAGR von 7,76 % über den Zeitraum 2026–2031.

Welche Region führt die globale Nachfrage nach industriellen Abwasserbehandlungsanlagen an?

Der asiatisch-pazifische Raum führte im Jahr 2025 mit einem Marktanteil von 38,96 %, unterstützt durch breite Industrieaktivitäten in China, Indien, Japan und Südkorea.

Welche Anlagenkategorie hat den größten Anteil bei industriellen Abwasserbehandlungssystemen?

Membransysteme führten den Anlagenmix im Jahr 2025 mit einem Marktanteil von 31,67 % an, da sie weit verbreitet in Wiederverwendungs-, Polierungs- und Hochreinheitsbehandlungsanwendungen eingesetzt werden.

Welche Prozessstufe wächst am schnellsten bei industriellen Abwasserbehandlungsprojekten?

Ressourcenrückgewinnung und Wasserwiederverwendung ist die am schnellsten wachsende Prozessstufe mit einem CAGR von 8,45 % bis 2031, was eine breitere Bewegung hin zu aufbereitetem Wasser und Kreislaufwasserökonomie zeigt.

Warum werden Halbleiteranlagen zu einer wichtigen Quelle der Nachfrage nach Abwasserbehandlung?

Halbleiter und Elektronik sind die am schnellsten wachsende Endverbrauchsbranche mit einem CAGR von 8,83 % bis 2031, angetrieben durch den Ausbau von Fabriken und zunehmende PFAS-Einleitungsprüfung.

Was verändert sich in der Art und Weise, wie industrielle Käufer Abwasserbehandlungslösungen beschaffen?

Neuinstallationen dominierten im Jahr 2025 noch mit einem Anteil von 64,76 %, aber mobile Einheiten und Mieteinheiten wachsen am schnellsten mit einem CAGR von 8,76 %, was auf flexiblere und dienstleistungsbasierte Beschaffungsmodelle hindeutet.

Seite zuletzt aktualisiert am: