Tamaño y Participación del Mercado de Equipos para el Tratamiento de Aguas Residuales Industriales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 17.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.76% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos para el Tratamiento de Aguas Residuales Industriales por Mordor Intelligence

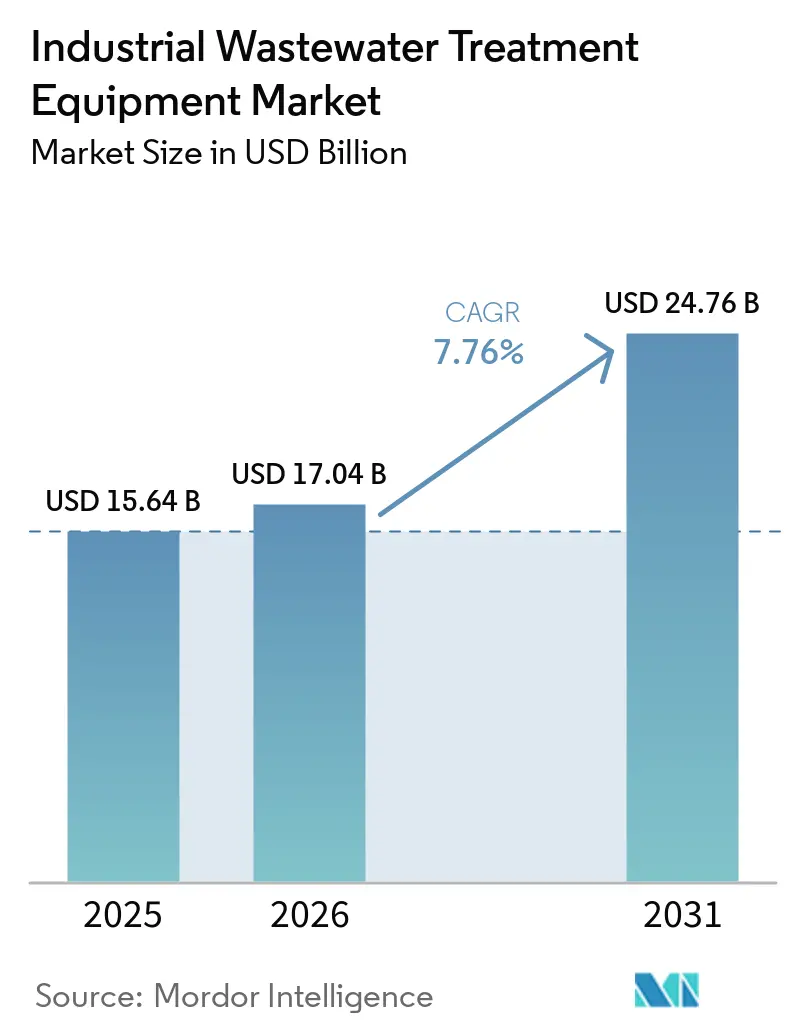

Se espera que el tamaño del mercado de equipos para el tratamiento de aguas residuales industriales crezca de USD 15,64 mil millones en 2025 a USD 17,04 mil millones en 2026 y se prevé que alcance los USD 24,76 mil millones para 2031 a una CAGR del 7,76% durante 2026-2031. El crecimiento está siendo respaldado por normas de descarga industrial más estrictas, especialmente en torno a los PFAS, que están impulsando a las instalaciones a actualizar sus trenes de tratamiento antes de lo previsto. Una segunda capa de demanda proviene de la nueva capacidad industrial en sectores como semiconductores, productos farmacéuticos, procesamiento de alimentos y productos químicos, donde el manejo de aguas residuales se incorpora al diseño del proyecto desde el inicio. La reutilización del agua recuperada también está cambiando el argumento de gasto, ya que el aumento de los costos del agua dulce está haciendo que la recuperación in situ sea más atractiva en varios cinturones industriales. Esto ha desplazado una mayor proporción del gasto en equipos hacia el cumplimiento continuo y la optimización del ciclo de vida, en lugar de construcciones de plantas únicas. Las condiciones competitivas se mantienen de moderadas a altas en el mercado general de equipos para el tratamiento de aguas residuales industriales, con una rivalidad mucho más intensa en los sistemas de membrana, orientados a PFAS y de descarga cero de líquidos, donde el rendimiento técnico aún puede sostener precios premium.

Conclusiones Clave del Informe

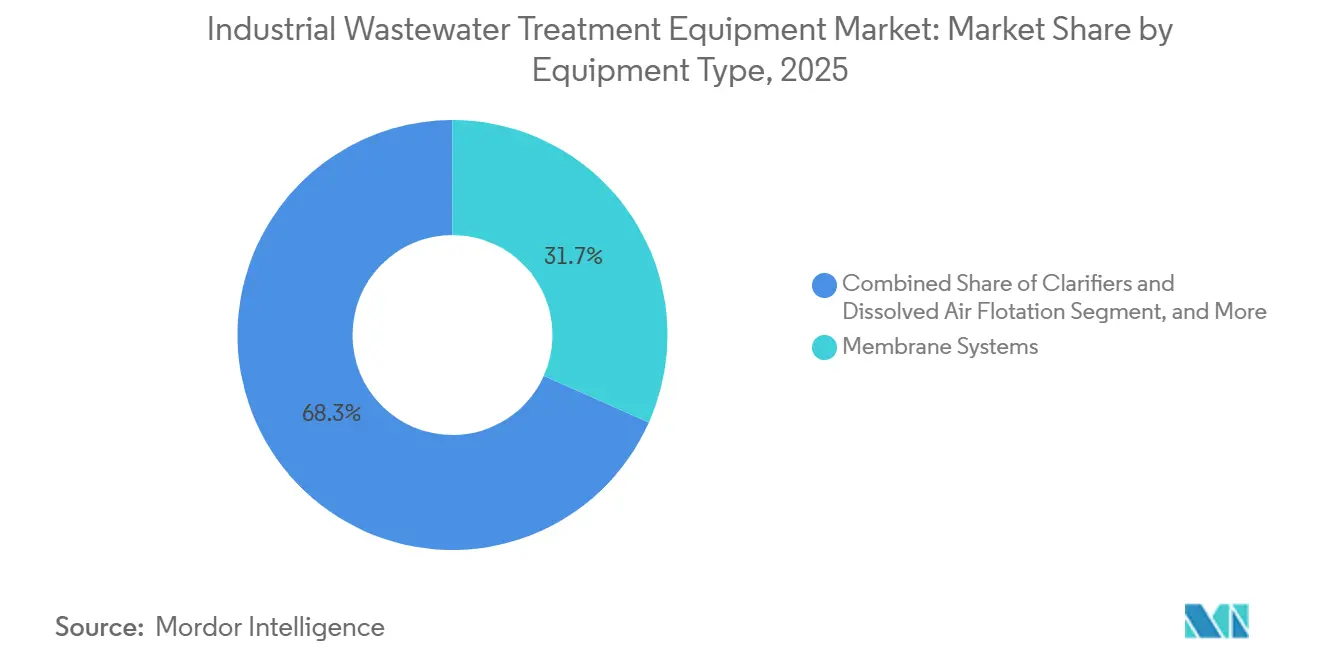

- Por tipo de equipo, los sistemas de membrana representaron el 31,67% del mercado de equipos para el tratamiento de aguas residuales industriales en 2025, mientras que se proyecta que los sistemas de evaporación y cristalización crezcan más rápido con una CAGR del 8,34% hasta 2031.

- Por etapa de proceso, el tratamiento secundario capturó el 42,53% del mercado en 2025, mientras que se espera que la recuperación de recursos y la reutilización del agua registren la CAGR más rápida del 8,45% hasta 2031.

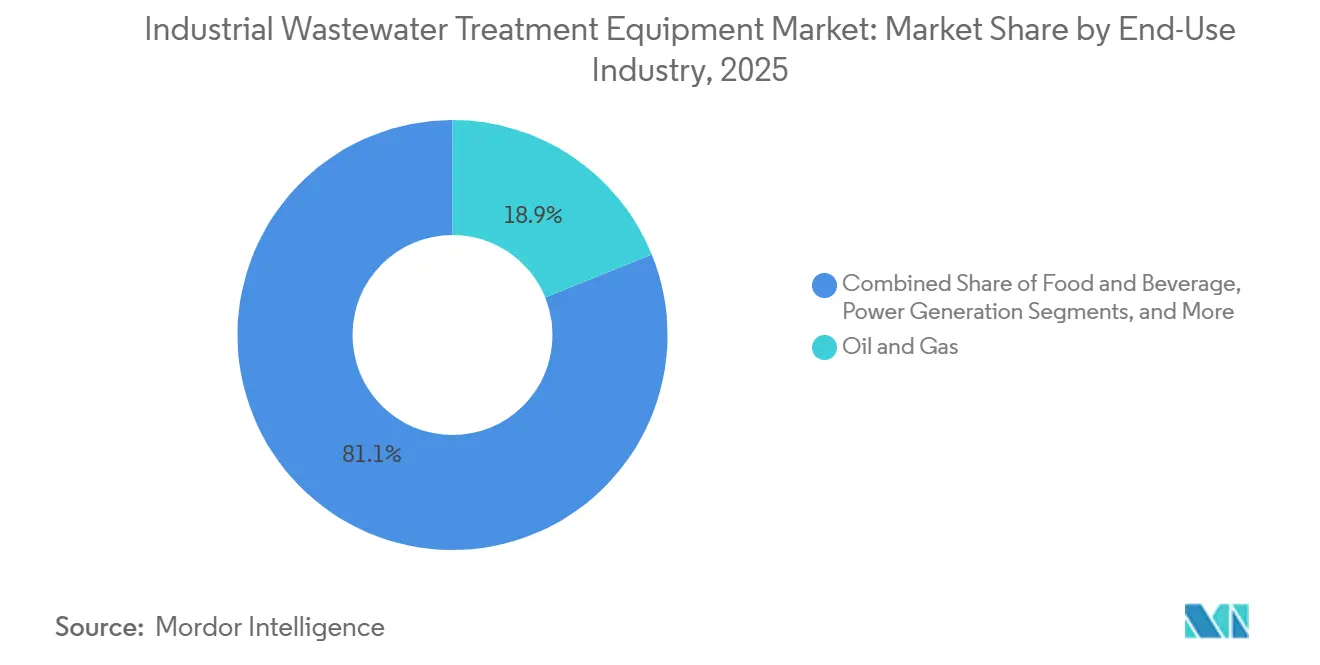

- Por industria de uso final, el petróleo y el gas representaron el 18,89% del mercado de equipos para el tratamiento de aguas residuales industriales en 2025, mientras que se proyecta que los semiconductores y la electrónica crezcan más rápido con una CAGR del 8,83% hasta 2031.

- Por capacidad, los sistemas de más de 10.000 m³/día representaron el 45,31% del mercado en 2025, mientras que se espera que el segmento de menos de 1.000 m³/día avance a la CAGR más rápida del 8,71% hasta 2031.

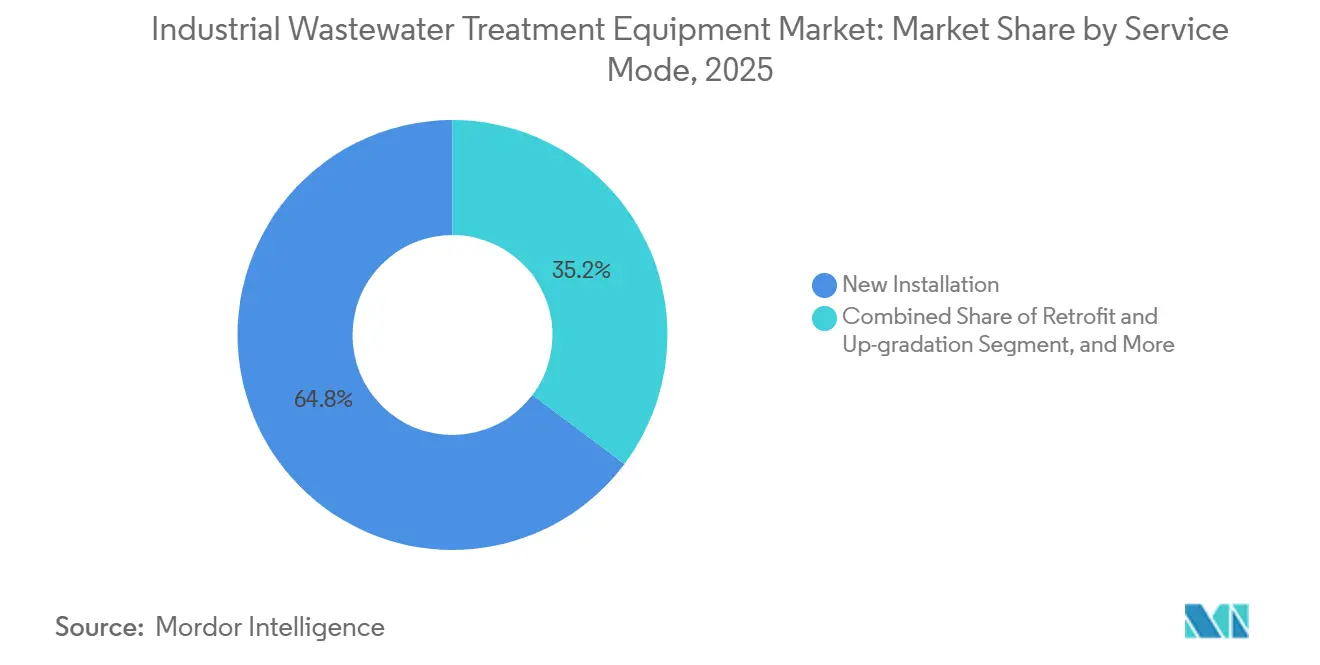

- Por modo de servicio, la nueva instalación representó el 64,76% del mercado de equipos para el tratamiento de aguas residuales industriales en 2025, mientras que se proyecta que las unidades móviles/de alquiler crezcan más rápido con una CAGR del 8,76% hasta 2031.

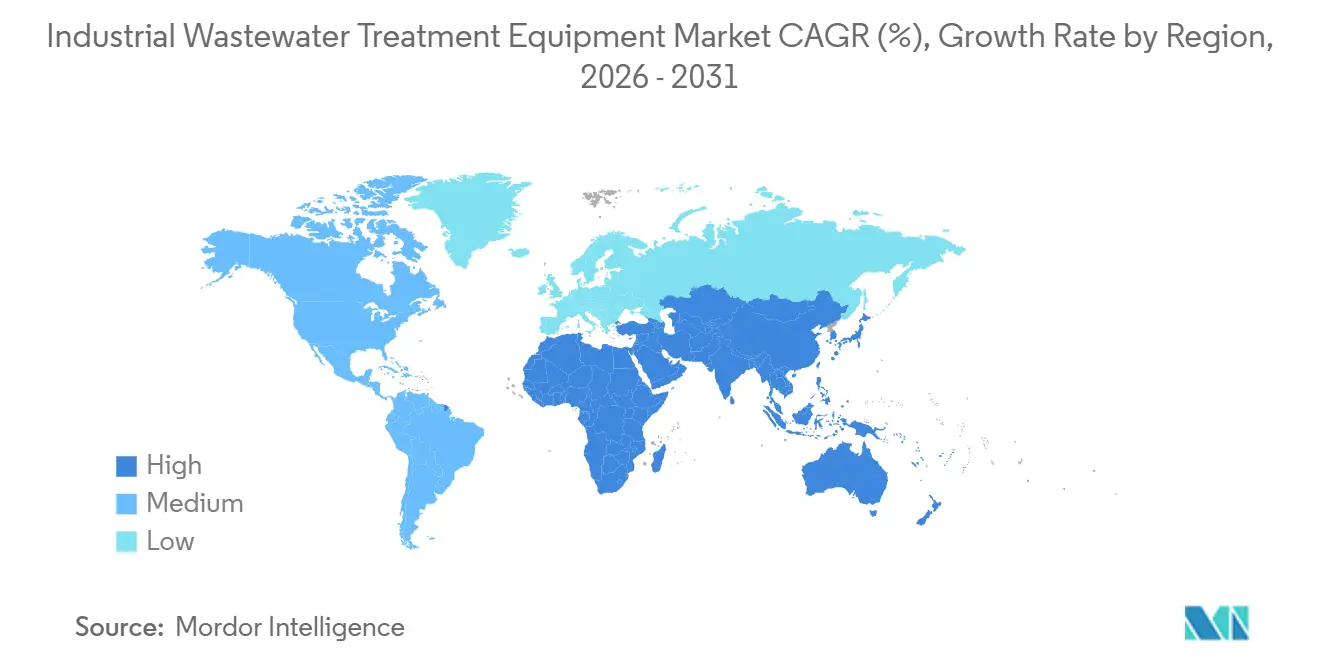

- Por geografía, Asia-Pacífico representó el 38,96% del mercado de equipos para el tratamiento de aguas residuales industriales en 2025, mientras que se proyecta que Oriente Medio y África se expandan a la CAGR más rápida del 8,51% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos para el Tratamiento de Aguas Residuales Industriales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas Estrictas de Efluentes Industriales y Estándares de PFAS | +2.1% | Global, más concentrado en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Adopción de Reutilización del Agua y Descarga Cero de Líquidos | +1.8% | Núcleo de APAC (India, China), extensión a MEA y América del Norte | Mediano plazo (2-4 años) |

| Expansión de Capacidad en Industrias con Alto Consumo de Agua | +1.5% | Global, concentración prioritaria en APAC y América del Norte | Mediano plazo (2-4 años) |

| Automatización Liderada por Inteligencia Artificial y Optimización del Costo del Ciclo de Vida | +1.2% | Global, con ganancias tempranas en América del Norte, UE y Asia Oriental | Mediano plazo (2-4 años) |

| Construcción de Plantas de Semiconductores y Necesidades de Reducción de PFAS | +0.9% | América del Norte, Japón, India, Corea del Sur | Largo plazo (≥ 4 años) |

| Demanda de Enfriamiento con Agua Recuperada de Centros de Datos de Inteligencia Artificial | +0.7% | América del Norte, UE, APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Normas Estrictas de Efluentes Industriales y los Estándares de PFAS Impulsan el Gasto de Capital No Planificado

La regulación de PFAS se ha convertido en la fuente más clara de gasto de capital no planificado en el mercado de equipos para el tratamiento de aguas residuales industriales. La ficha técnica de TBEL caso por caso de la Agencia de Protección Ambiental de los Estados Unidos de enero de 2025 requiere que los redactores de permisos evalúen la mejor tecnología disponible económicamente alcanzable para las instalaciones que descargan PFAS en múltiples categorías industriales, incluidos productos químicos orgánicos, plásticos y fibras sintéticas, acabado de metales, galvanoplastia, componentes eléctricos y electrónicos, pulpa y papel, y fábricas textiles.[1]Agencia de Protección Ambiental de los Estados Unidos, "Límites de Efluentes Basados en Tecnología Caso por Caso (TBEL) para PFAS", Agencia de Protección Ambiental de los Estados Unidos, epa.gov Ese cambio es importante porque muchos sitios que anteriormente dependían del tratamiento secundario ahora están siendo impulsados hacia sistemas avanzados como el carbón activado granular, el intercambio iónico y otros pasos de pulido enfocados en PFAS. La EPA también propuso los Métodos 1633A y 1621 bajo la Ley de Agua Limpia, que amplía la base de medición de compuestos específicos a una detección de PFAS mucho más amplia y establece un mayor volumen de trabajo de caracterización de efluentes en 2026 y 2027. El Plan Preliminar 16, emitido en diciembre de 2024, extiende el trabajo de directrices de efluentes categóricos a sectores industriales adicionales y mantiene activo el proceso de cumplimiento más allá de los ciclos presupuestarios actuales. El resultado es que incluso los operadores con generación directa limitada de PFAS pueden verse involucrados en gastos de actualización cuando se encuentran dentro de parques industriales compartidos o reciben corrientes de residuos mixtos, lo que amplía la base direccionable para el mercado de equipos para el tratamiento de aguas residuales industriales.

La Adopción de Reutilización del Agua y Descarga Cero de Líquidos Redefine la Economía del Tratamiento

La adopción de la reutilización del agua y la descarga cero de líquidos está cambiando el centro económico del mercado de equipos para el tratamiento de aguas residuales industriales desde la eliminación hacia la recuperación. Una revisión de 2025 en Nature Reviews Clean Technology encontró que los sistemas híbridos de descarga cero de líquidos que combinan ósmosis inversa de alta recuperación, electrodiálisis y recompresión mecánica de vapor pueden reducir el uso de energía entre un 30-50% en comparación con los sistemas térmicos de descarga cero de líquidos de primera generación, lo que mejora materialmente el retorno de la inversión del proyecto.[2]Nature Reviews Clean Technology, "Descarga Cero de Líquidos: Avances y Desafíos en el Tratamiento de Aguas Residuales Industriales", Nature Reviews Clean Technology, nature.com Un estudio de noviembre de 2025 del Harvey Mudd College mostró que la descarga cero de líquidos combinada con pretratamiento biológico y ósmosis inversa de alta recuperación podría reducir la extracción de agua dulce hasta en un 95% en aplicaciones de torres de enfriamiento de recirculación.[3]Oficina de Investigación de Pregrado del Harvey Mudd College, "Descarga Cero de Líquidos y Reutilización del Agua en Torres de Enfriamiento de Recirculación en Instalaciones de Energía: Revisión y Análisis de Casos de Estudio", Harvey Mudd College, uro.hmc.edu Esas mejoras importan más en las zonas de producción con estrés hídrico porque incorporan la economía de la reutilización en la planificación de capital en lugar de limitarse a los informes de sostenibilidad. El efecto sobre la demanda ya no se limita al tratamiento en la etapa final, porque las tasas de recuperación más altas también crean demanda adicional de equipos de concentración de salmuera, evaporación y cristalización de sal que los proveedores necesitan posicionar cada vez más como parte de una oferta integrada. Por eso el mercado de equipos para el tratamiento de aguas residuales industriales está evolucionando hacia paquetes de soluciones más grandes e integrados en lugar de módulos de tratamiento aislados.

La Expansión de Capacidad en Industrias con Alto Consumo de Agua Crea una Demanda Estructural de Equipos

La expansión en nuevas instalaciones en sectores con alto consumo de agua está creando un flujo de pedidos duradero para el mercado de equipos para el tratamiento de aguas residuales industriales que es menos cíclico que la actividad de modernización impulsada por regulaciones. La fabricación de semiconductores sigue siendo uno de los ejemplos más claros porque las plantas requieren grandes volúmenes de agua ultrapura y generan corrientes de aguas residuales que necesitan sistemas de tratamiento y recuperación en capas durante una larga vida operativa. La Asociación de la Industria de Semiconductores informó en 2025 que los niveles de descarga de PFAS medidos en 26 plantas operadas por 7 empresas miembro oscilaron entre 0,002 g/día y 13 g/día por instalación, con un promedio cercano a 4 g/día, lo que ya está fomentando actualizaciones de tratamiento antes de que lleguen estándares categóricos más amplios. El mismo impulso estructural es visible en productos farmacéuticos, procesamiento de alimentos y productos químicos, donde cada nuevo activo de producción viene con necesidades de infraestructura de aguas residuales incorporadas desde el primer día. Estos proyectos respaldan la demanda no solo de sistemas primarios y secundarios, sino también de pulido por membrana, circuitos de reutilización, manejo de lodos y capas de monitoreo que extienden el gasto más allá de la primera compra de equipos. Como resultado, los proveedores con sólidas referencias en semiconductores, productos farmacéuticos y fabricación de procesos complejos están construyendo una ventaja acumulativa dentro del mercado de equipos para el tratamiento de aguas residuales industriales.

La Automatización Liderada por Inteligencia Artificial y la Optimización del Costo del Ciclo de Vida Reducen la Barrera de Retorno de Inversión

La optimización liderada por inteligencia artificial está mejorando el argumento comercial para los sistemas de gama alta en todo el mercado de equipos para el tratamiento de aguas residuales industriales. Un análisis de 2026 publicado en Discover Sustainability revisó más de una década de uso de inteligencia artificial en el tratamiento de aguas residuales e informó valores de R² comúnmente entre 0,90 y 0,999, ahorros de energía de hasta el 20% y eficiencias de separación por membrana que se aproximan al 99% en entornos optimizados por inteligencia artificial. Esas ganancias importan porque la parte más difícil de vender tratamiento avanzado a menudo reside en el argumento del costo operativo más que en el resultado del tratamiento en sí. Un mejor control sobre la dosificación, la aireación, la presión y el momento del mantenimiento puede reducir la brecha entre los sistemas básicos de cumplimiento y los trenes de tratamiento premium como los biorreactores de membrana, la oxidación avanzada y los paquetes de descarga cero de líquidos. El mantenimiento predictivo también reduce la frecuencia de la obstrucción abrupta de membranas, la degradación de bombas y la inestabilidad del proceso, lo que hace que las garantías de rendimiento de los proveedores sean más creíbles durante las discusiones de adquisición. Eso está moviendo gradualmente el mercado de equipos para el tratamiento de aguas residuales industriales hacia contratos que se valoran en función de los resultados entregados a lo largo del tiempo en lugar de solo el suministro de equipos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Intensidad de Capital y Energía de los Sistemas Avanzados | -1.5% | Global, más pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Obstrucción, Manejo de Lodos y Escasez de Operadores Calificados | -1.0% | Global, especialmente APAC, MEA y América del Sur | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Destrucción de Concentrado de PFAS y Salmuera | -0.6% | América del Norte y UE | Mediano plazo (2-4 años) |

| Restricciones de Modernización en Instalaciones Existentes y Límites de Capacidad de las Plantas de Tratamiento de Aguas Residuales Municipales | -0.5% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Alta Intensidad de Capital y Energía de los Sistemas Avanzados Limita la Adopción en Mercados Emergentes

El costo de capital y la demanda de energía siguen siendo el freno más inmediato en el mercado de equipos para el tratamiento de aguas residuales industriales en regiones sensibles a los costos. El borrador de la fuente señaló que los sistemas térmicos de descarga cero de líquidos consumen entre 20 y 30 kWh por metro cúbico de agua tratada, mientras que las configuraciones híbridas optimizadas de ósmosis inversa de alta recuperación y recompresión mecánica de vapor aún requieren entre 8 y 12 kWh/m³, lo que deja la viabilidad del proyecto muy expuesta a las tarifas industriales de electricidad. La evaluación de Nature Reviews Clean Technology de 2025 respalda la opinión de que los sistemas híbridos más nuevos son materialmente mejores que los sistemas térmicos de descarga cero de líquidos heredados, pero también deja claro que la intensidad energética sigue siendo un problema central de diseño y economía en lugar de un problema resuelto. Esto es especialmente relevante en los mercados emergentes donde la confiabilidad del suministro eléctrico es desigual y donde los costos de financiamiento pueden superar rápidamente el valor del ahorro en descargas evitadas o en agua dulce. La respuesta comercial ha sido equipos más modulares y en contenedores que reducen el costo mínimo de entrada para los usuarios industriales, aunque ese enfoque aborda solo parte del problema porque la disponibilidad de electricidad sigue determinando la viabilidad operativa real. Hasta que la intensidad energética disminuya aún más, el mercado de equipos para el tratamiento de aguas residuales industriales seguirá presentando brechas de adopción entre los grandes operadores bien capitalizados y las instalaciones medianas.

La Obstrucción, el Manejo de Lodos y la Escasez de Operadores Calificados Generan una Carga Operativa

La complejidad operativa es otra restricción significativa en el mercado de equipos para el tratamiento de aguas residuales industriales, especialmente cuando los trenes de tratamiento involucran membranas, oxidación avanzada o cargas elevadas de lodos. El borrador de la fuente destacó que los sistemas de ósmosis inversa y ultrafiltración en aplicaciones con alta carga orgánica pueden sufrir reducciones de flujo del 30-60% en pocos meses si los protocolos de limpieza y monitoreo son deficientes, lo que aumenta los costos de reemplazo y erosiona el argumento del ciclo de vida para la filtración avanzada. El manejo de lodos añade una segunda carga porque las condiciones de eliminación más estrictas y los mayores costos de transporte pueden convertir lo que solía ser una partida operativa manejable en una decisión de capital separada en torno a activos de deshidratación, secado y valorización. La Fundación de Investigación del Agua documentó escasez de operadores certificados en los Estados Unidos en 2025, con una tensión particular en las zonas rurales y periindustriales, y eso importa porque los sistemas complejos no pueden ofrecer un rendimiento estable sin personal calificado. En la práctica, esto frena la adopción de los equipos técnicamente más exigentes incluso en regiones donde la presión regulatoria es fuerte. También significa que el mercado de equipos para el tratamiento de aguas residuales industriales no está limitado solo por el costo de la tecnología, sino por la capacidad humana necesaria para mantener los sistemas avanzados funcionando de manera confiable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Los Sistemas de Membrana Lideran, la Evaporación se Acelera

Los sistemas de membrana representaron el 31,67% del segmento de tipo de equipo en 2025, lo que los convirtió en la categoría de producto más grande en el mercado de equipos para el tratamiento de aguas residuales industriales. Su liderazgo refleja el amplio uso de la ósmosis inversa y la ultrafiltración en plantas que necesitan una calidad de descarga de alta pureza o agua recuperada de grado industrial. La categoría también se beneficia de un largo historial de mejoras en los formatos de membrana de espiral enrollada y fibra hueca, que han ayudado a mover las membranas desde una función de pulido de nicho hacia trenes de tratamiento industrial central. La literatura científica de 2025 continuó mostrando que los enfoques basados en membranas son fundamentales para la arquitectura de sistemas de alta recuperación y descarga cero de líquidos, especialmente donde la reutilización del agua se convierte en parte de la economía del proyecto en lugar de un beneficio secundario. Esa profundidad de base instalada otorga a los proveedores de membranas una posición sólida en reemplazos, consumibles y actualizaciones de rendimiento en todo el mercado de equipos para el tratamiento de aguas residuales industriales.

El crecimiento más rápido dentro de esta segmentación se encuentra en los sistemas de evaporación y cristalización, que se proyecta que se expandan a una CAGR del 8,34% hasta 2031. Esta parte del mercado de equipos para el tratamiento de aguas residuales industriales está siendo impulsada hacia adelante por los mandatos de descarga cero de líquidos y por el mayor volumen de corrientes de concentrado que resultan de los sistemas de reutilización de membranas de alta recuperación. La revisión de Nature Reviews Clean Technology de 2025 describió cómo las arquitecturas de reutilización híbridas están llevando ahora a más sitios hacia la etapa final de gestión de concentrado, lo que fortalece directamente la demanda de unidades de concentración de salmuera y cristalización. Los clarificadores y la flotación por aire disuelto, los equipos de tratamiento biológico, las unidades de tratamiento químico y los sistemas de filtración y separación siguen siendo capas de base esenciales y continúan beneficiándose de la demanda de reemplazo vinculada al envejecimiento de los activos instalados. Los equipos de manejo y deshidratación de lodos también están atrayendo una renovada atención de capital porque las condiciones de eliminación se están volviendo más estrictas, lo que le da a esta categoría un papel más estratégico del que tenía en ciclos de cumplimiento anteriores.

Por Etapa de Proceso: El Tratamiento Secundario Ancla el Volumen, la Recuperación de Recursos Amplía el Valor

El tratamiento secundario representó el 42,53% del mercado global de equipos para el tratamiento de aguas residuales industriales en 2025, lo que lo convirtió en la etapa de proceso más grande en el tamaño del mercado de equipos para el tratamiento de aguas residuales industriales por valor instalado. Esa posición refleja su papel obligatorio en la mayoría de los marcos de descarga industrial, donde el tratamiento biológico sigue formando el núcleo del cumplimiento rutinario. Los reactores de biopelícula de lecho móvil y los biorreactores de membrana están ganando terreno de manera constante sobre el lodo activado convencional en nuevos proyectos donde los estándares de huella y calidad del efluente son más estrictos. Este cambio importa porque aumenta el contenido de equipos por proyecto y eleva el valor de los controles, el monitoreo, la aireación y los diseños integrados con membranas en la industria de equipos para el tratamiento de aguas residuales industriales. También respalda una demanda base estable porque incluso las instalaciones que no adoptan la reutilización deben mantener un rendimiento de tratamiento secundario confiable.

La recuperación de recursos y la reutilización del agua son las etapas de proceso de más rápido crecimiento con una CAGR del 8,45% hasta 2031, lo que apunta a un cambio más amplio en cómo los usuarios finales están enmarcando el mercado de equipos para el tratamiento de aguas residuales industriales. Las aguas residuales se están manejando cada vez más como una corriente recuperable que puede producir agua recuperada, biogás, sales, nutrientes o metales en lugar de tratarse solo como una carga de eliminación. La asociación de enfriamiento con agua recuperada de Veolia de abril de 2026 con Amazon en Misisipi muestra cómo la reutilización se está contratando ahora a escala industrial, con la primera instalación que se espera reutilice más de 83 millones de galones de agua potable anualmente una vez que entre en operación en 2027. Las revisiones académicas de 2025 de Nature Reviews Clean Technology y del Harvey Mudd College también muestran por qué la reutilización está ganando tracción comercial, ya que los sistemas de mayor recuperación mejoran el ahorro de agua lo suficiente como para cambiar la planificación de capital. A medida que esta etapa de proceso se expande, es probable que los proveedores que puedan combinar el pulido terciario, el manejo de concentrado y la economía de recuperación dentro de un solo diseño ganen una posición más sólida en el mercado de equipos para el tratamiento de aguas residuales industriales.

Por Industria de Uso Final: El Petróleo y el Gas Lideran, los Semiconductores y la Electrónica Ganan Velocidad

El petróleo y el gas siguió siendo el segmento vertical de uso final más grande con el 18,89% del mercado de 2025, lo que lo mantuvo al frente del mercado de equipos para el tratamiento de aguas residuales industriales por demanda sectorial. Esa posición descansa en la necesidad persistente de gestionar el agua producida, el efluente de refinería y las corrientes con alto contenido de sólidos disueltos totales. Los grandes sitios en este segmento vertical también tienden a favorecer los sistemas de tratamiento centralizados, lo que aumenta el valor promedio de los equipos y respalda largos alcances de proyectos. El segmento sigue siendo importante porque proporciona una demanda estable de equipos de separación física, tratamiento químico, pulido biológico y manejo de lodos en entornos de producción y refinación. Su crecimiento es moderado en lugar de explosivo, pero su ciclo de reemplazo de la base instalada sigue siendo una capa de ingresos significativa para el mercado de equipos para el tratamiento de aguas residuales industriales.

Los semiconductores y la electrónica son el segmento vertical de uso final de más rápido crecimiento con una CAGR del 8,83% hasta 2031 y representan uno de los nichos de crecimiento premium más claros en el mercado de equipos para el tratamiento de aguas residuales industriales. La Asociación de la Industria de Semiconductores informó en 2025 que las mediciones de descarga de PFAS en 26 plantas oscilaron entre 0,002 g/día y 13 g/día por instalación, lo que está impulsando a los fabricantes de chips hacia actualizaciones de tratamiento preventivas antes de un endurecimiento regulatorio más amplio. Este segmento vertical es atractivo porque la calidad de las aguas residuales, la reutilización del agua y la continuidad del proceso tienen un valor de producción inusualmente alto, por lo que los compradores están más dispuestos a pagar por sistemas de alto rendimiento y un sólido soporte del ciclo de vida. Los alimentos y bebidas, los productos químicos y petroquímicos, los productos farmacéuticos, la minería y los metales, los textiles y la generación de energía también sostienen una demanda amplia, pero cada sector sigue una lógica de tratamiento diferente basada en la química del efluente, los objetivos de reutilización del agua y las condiciones de aplicación local. La generación de energía se está volviendo más relevante donde los sistemas de enfriamiento de recirculación y los objetivos de descarga cero de líquidos se están endureciendo, mientras que las instalaciones farmacéuticas continúan requiriendo sistemas de tratamiento que puedan manejar cargas orgánicas complejas y compuestos traza.

Por Capacidad (M³/Día): Los Sistemas de Gran Tamaño Dominan, las Instalaciones Modulares Ganan Ritmo

Los sistemas de más de 10.000 m³/día capturaron el 45,31% del mercado en 2025, lo que le dio a esta banda la posición más grande en la participación del mercado de equipos para el tratamiento de aguas residuales industriales por segmento de capacidad. Ese resultado coincide con la preferencia continua por el tratamiento centralizado en aplicaciones de refinación, minería y grandes centrales eléctricas, donde la escala respalda la ingeniería personalizada y los largos plazos de entrega. Estos proyectos a menudo favorecen a los proveedores con un historial en ingeniería, adquisición y puesta en marcha porque el riesgo comercial y operativo del fracaso es alto. Los sistemas grandes también atraen un paquete más amplio de equipos auxiliares, controles, gestión de lodos y capas de postratamiento, lo que mantiene alta su contribución de valor dentro del mercado de equipos para el tratamiento de aguas residuales industriales. Su dominio no es, por tanto, solo una función del volumen de flujo, sino también de la complejidad del proyecto y la profundidad de las especificaciones.

El segmento de menos de 1.000 m³/día es el de más rápido crecimiento con una CAGR del 8,71% hasta 2031, lo que refleja un claro cambio hacia el tratamiento modular y distribuido en el tamaño del mercado de equipos para el tratamiento de aguas residuales industriales para nuevas instalaciones. Los sistemas más pequeños están ganando aceptación en productos farmacéuticos, productos químicos especiales y procesamiento de alimentos, donde los sitios necesitan una implementación más rápida, huellas más compactas o un manejo de flujo más flexible. El lanzamiento en febrero de 2026 de Vanootech de sistemas modulares de evaporación por recompresión mecánica de vapor para aplicaciones de descarga cero de líquidos refleja esta dirección, con unidades en contenedores diseñadas para escalar de forma incremental a medida que aumenta la producción de la planta. La categoría de rango medio de 1.000-10.000 m³/día sigue siendo intensamente disputada porque se encuentra en la zona de superposición entre los fabricantes de equipos originales globales y los especialistas regionales. A medida que los plazos de permisos y certificación se ajustan en entornos regulatorios más complejos, es probable que los proveedores que puedan ofrecer configuraciones preingeniadas y precalificadas ganen participación más rápido que aquellos que dependen únicamente de modelos de grandes proyectos altamente personalizados.

Por Modo de Servicio: La Nueva Instalación Domina, las Unidades Móviles y de Alquiler se Expanden

La nueva instalación representó el 64,76% del mercado en 2025, lo que la convirtió en el modo de servicio más grande en el mercado de equipos para el tratamiento de aguas residuales industriales. Esto refleja el ciclo de inversión en nuevas instalaciones aún activo en semiconductores, productos farmacéuticos, baterías y otras industrias de procesos que necesitan infraestructura de aguas residuales antes de que la producción aumente. Los proyectos de nueva construcción generalmente tienen el alcance de equipos más amplio, ya que incluyen tratamiento central, controles, sistemas de lodos y planificación de reutilización en un solo paquete. Eso respalda valores de contrato promedio más grandes y otorga a los proveedores de tecnología más influencia sobre la arquitectura del sistema desde el principio. También explica por qué el mercado de equipos para el tratamiento de aguas residuales industriales continúa beneficiándose de los planes de gasto de capital industrial incluso cuando los presupuestos de modernización siguen siendo selectivos.

Se proyecta que las unidades móviles y de alquiler crezcan al ritmo más rápido, con una CAGR del 8,76% hasta 2031, lo que señala un movimiento gradual hacia una adquisición más flexible en el mercado de equipos para el tratamiento de aguas residuales industriales. Este modo de servicio atrae a los operadores que necesitan tratamiento temporal durante la construcción de plantas, la puesta en marcha, los paros de mantenimiento o los períodos de respuesta a emergencias. También se adapta a los compradores que prefieren el gasto operativo sobre los grandes compromisos de capital iniciales, especialmente cuando la demanda de tratamiento es incierta o de corta duración. El auge más amplio de los sistemas modulares, incluidas las unidades de evaporación en contenedores y los módulos de reutilización empaquetados, respalda este cambio porque acorta el tiempo de instalación y reduce la interrupción del sitio. Con el tiempo, una adopción más sólida de los modelos móviles y de alquiler puede redistribuir el riesgo comercial hacia los proveedores, lo que favorece a los proveedores que pueden financiar flotas, proporcionar soporte de campo rápido y respaldar el rendimiento en múltiples sitios.

Análisis Geográfico

Asia-Pacífico representó el 38,96% del mercado global de equipos para el tratamiento de aguas residuales industriales en 2025, lo que lo mantuvo como el mayor contribuyente regional por un amplio margen. China sigue siendo el ancla debido a su densa base industrial en petroquímicos, metales, textiles y electrónica, y porque una gran base instalada está pasando ahora del cumplimiento inicial a los ciclos de actualización y optimización. India también está expandiendo su papel a medida que la capacidad manufacturera crece en productos farmacéuticos, electrónica, procesamiento de alimentos y productos químicos especiales, con el tratamiento de aguas residuales incorporado en la planificación de nuevas instalaciones desde el principio. El mercado de equipos para el tratamiento de aguas residuales industriales en Asia-Pacífico también se está fortaleciendo con una adopción más amplia de la reutilización del agua y la descarga cero de líquidos en clústeres industriales con estrés hídrico, donde la economía de la recuperación está mejorando a medida que avanza la tecnología de tratamiento. Corea del Sur y Japón añaden otra capa de demanda porque la expansión de semiconductores y pantallas requiere un control más estricto del agua de proceso y las aguas residuales, mientras que el monitoreo de PFAS está recibiendo más atención en las cadenas de fabricación avanzada.

Oriente Medio y África son las regiones de más rápido crecimiento, con una CAGR del 8,51% hasta 2031, lo que la convierte en la frontera de crecimiento más fuerte en el tamaño del mercado de equipos para el tratamiento de aguas residuales industriales por región. Arabia Saudita y los Emiratos Árabes Unidos están impulsando la mayor parte de ese impulso a medida que la diversificación industrial crea demanda de tratamiento de aguas residuales en petroquímicos, metales, productos farmacéuticos y nuevas líneas de fabricación. En esta región, el argumento comercial para el tratamiento de alta recuperación a menudo se basa tanto en el costo evitado del agua dulce como en la regulación, lo que hace que los sistemas de reutilización y descarga cero de líquidos sean más atractivos financieramente que en geografías con menos estrés hídrico. El trabajo académico sobre sistemas de reutilización de mayor recuperación respalda esta dirección porque las fuertes reducciones en la extracción de agua dulce mejoran el argumento de valor para el tratamiento avanzado en aplicaciones industriales de enfriamiento y proceso. África sigue siendo más pequeña en términos absolutos, pero la minería en Sudáfrica y las necesidades de tratamiento vinculadas a refinerías en Nigeria apuntan a oportunidades de proyectos a largo plazo.

Europa mantuvo una participación significativa en 2025 y continuó siendo impulsada por Alemania, el Reino Unido y Francia, donde las instalaciones químicas, farmacéuticas y automotrices mantienen altos estándares de tratamiento de efluentes. La región es menos dependiente del crecimiento en nuevas instalaciones que Asia-Pacífico, pero los ciclos de reemplazo y actualización siguen siendo activos a medida que las expectativas de descarga se endurecen y los costos de manejo de lodos aumentan. América del Norte tiene un perfil distintivo liderado por el cumplimiento en el mercado de equipos para el tratamiento de aguas residuales industriales porque las normas de PFAS están impulsando a los descargadores industriales hacia un tratamiento más avanzado del que pueden proporcionar los sistemas secundarios convencionales. América del Sur, liderada por Brasil y Argentina, continúa presentando demanda de pulpa y papel, minería y procesamiento de alimentos, aunque las condiciones de financiamiento y la volatilidad cambiaria aún moderan el calendario de los proyectos en relación con la necesidad industrial subyacente de la región.

Panorama Competitivo

El mercado de equipos para el tratamiento de aguas residuales industriales incluye grandes empresas integradas de agua, proveedores diversificados de equipos de proceso y especialistas enfocados, lo que crea una estructura competitiva que es amplia en el nivel superior pero más estrecha en ciertos nichos de alto rendimiento. La competencia es más intensa en el tratamiento de PFAS, las membranas y los sistemas relacionados con la descarga cero de líquidos porque los compradores en esas categorías tienden a evaluar a los proveedores en función de la eficacia del tratamiento, el costo operativo y la prueba técnica en lugar del precio solo. Las grandes empresas mantienen una ventaja en los principales contratos de ingeniería, adquisición y construcción porque pueden absorber el riesgo del proyecto, financiar entregas complejas y respaldar largos períodos de puesta en marcha en múltiples geografías. Los especialistas más pequeños, sin embargo, a menudo compiten eficazmente donde una licitación está muy orientada a las especificaciones y donde una ventaja tecnológica estrecha puede superar la escala del balance. Esto mantiene el mercado de equipos para el tratamiento de aguas residuales industriales abierto tanto a los actores de escala como a los competidores liderados por la innovación.

Veolia y SUEZ SA siguen siendo algunos de los nombres más creíbles para los grandes mandatos industriales. La asociación de enfriamiento con agua recuperada de Veolia de abril de 2026 con Amazon en Misisipi también muestra cómo las empresas líderes están vinculando la reutilización del agua industrial con modelos de servicio a largo plazo y optimización digital. En abril de 2026, Veolia también completó la adquisición de Enviropacific en Australia, lo que fortaleció su capacidad de remediación de PFAS y servicios industriales en Asia-Pacífico. Estos movimientos muestran que las empresas líderes no solo están defendiendo las bases instaladas, sino que también están comprando o construyendo capacidad en nichos de tratamiento de más rápido crecimiento.

El siguiente nivel incluye empresas como Kurita Water Industries, Toray Industries, Alfa Laval, Koch Separation Solutions e IDE Technologies, todas las cuales compiten agresivamente donde el rendimiento importa más que los precios de productos básicos. La inversión de Kurita Water Industries de abril de 2026 en Cyclopure y sus derechos exclusivos de ventas en los Estados Unidos para DEXSORB es un ejemplo claro de cómo los proveedores están tratando de asegurar una capacidad diferenciada de tratamiento de PFAS en lugar de depender de ofertas de filtración genéricas. El acuerdo de De Nora de mayo de 2026 para adquirir BW Water, a un valor empresarial de USD 61,5-66,5 millones con BW Water habiendo registrado USD 91,5 millones en ingresos de 2025 y una cartera de pedidos de casi USD 190 millones, muestra cómo la expansión de nivel medio está siendo impulsada cada vez más por adquisiciones en lugar de un desarrollo orgánico más lento. El mercado de equipos para el tratamiento de aguas residuales industriales todavía tiene espacio abierto para los proveedores que puedan combinar soluciones de concentración, destrucción y eliminación final para corrientes cargadas de PFAS, porque la gestión del concentrado sigue siendo un cuello de botella práctico a medida que se extienden los sistemas de reutilización y descarga cero de líquidos.

Líderes de la Industria de Equipos para el Tratamiento de Aguas Residuales Industriales

Veolia Water Technologies

SUEZ SA

Xylem Inc.

Gradiant Corporation

Ecolab Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: De Nora firmó un Acuerdo de Compra de Acciones para adquirir el 100% de BW Water Pte. Ltd. de BW Renewables y Opal Environmental Solutions a un valor empresarial de USD 61,5-66,5 millones, financiado a través de una línea de préstamo a plazo de EUR 60 millones (USD 64,8 millones). Los ingresos de BW Water en 2025 alcanzaron los USD 91,5 millones, con una cartera de pedidos de USD 190 millones. La cartera combinada de Sistemas de Tecnologías del Agua superará los EUR 350 millones (USD 378 millones).

- Abril de 2026: Veolia anunció una asociación con Amazon para desarrollar un sistema de enfriamiento con agua recuperada para los centros de datos de Amazon en Misisipi. Se espera que la primera instalación esté operativa en 2027 y reutilice más de 83 millones de galones de agua potable anualmente. La colaboración también incluye a Amazon Web Services (AWS) codesarrollando soluciones mejoradas con inteligencia artificial para la optimización de procesos en tiempo real en la red global de tratamiento de agua de Veolia.

- Abril de 2026: Veolia completó la adquisición de Enviropacific, un especialista australiano en remediación de PFAS y servicios industriales, consolidando la capacidad de tratamiento de PFAS de Veolia en remediación, tratamiento y gestión de concentrado en la región de Asia-Pacífico y reforzando su cartera global de servicios de PFAS.

- Abril de 2026: Kurita Water Industries invirtió en Cyclopure Inc. y obtuvo derechos exclusivos de ventas en los Estados Unidos para DEXSORB, un adsorbente de PFAS de beta-ciclodextrina de origen vegetal, para acelerar el despliegue del tratamiento de PFAS en aplicaciones industriales y municipales de agua en los Estados Unidos. Kurita America está supervisando la construcción de una planta de regeneración de DEXSORB a escala industrial en Míchigan.

Alcance del Informe Global del Mercado de Equipos para el Tratamiento de Aguas Residuales Industriales

El Informe de Equipos para el Tratamiento de Aguas Residuales Industriales está Segmentado por Tipo de Equipo (Clarificadores y Sistemas de Flotación por Aire Disuelto, Sistemas de Membrana, Equipos de Tratamiento Biológico, Equipos de Tratamiento Químico, Equipos de Manejo y Deshidratación de Lodos, Equipos de Filtración y Separación, Sistemas de Evaporación y Cristalización), Etapa de Proceso (Tratamiento Primario, Tratamiento Secundario, Tratamiento Terciario y Avanzado, Recuperación de Recursos y Reutilización del Agua), Industria de Uso Final (Petróleo y Gas, Alimentos y Bebidas, Generación de Energía, Productos Químicos y Petroquímicos, Pulpa y Papel, Minería y Metales, Productos Farmacéuticos, Semiconductores y Electrónica, Textiles, Otras Industrias de Uso Final), Capacidad (Menos de 1.000; 1.000-10.000; Más de 10.000 m³/día), Modo de Servicio (Nueva Instalación, Modernización y Actualización, y Unidades Móviles/de Alquiler) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Clarificadores y Sistemas de Flotación por Aire Disuelto |

| Sistemas de Membrana |

| Equipos de Tratamiento Biológico |

| Equipos de Tratamiento Químico |

| Equipos de Manejo y Deshidratación de Lodos |

| Equipos de Filtración y Separación |

| Sistemas de Evaporación y Cristalización |

| Tratamiento Primario |

| Tratamiento Secundario |

| Tratamiento Terciario y Avanzado |

| Recuperación de Recursos y Reutilización del Agua |

| Petróleo y Gas |

| Alimentos y Bebidas |

| Generación de Energía |

| Productos Químicos y Petroquímicos |

| Pulpa y Papel |

| Minería y Metales |

| Productos Farmacéuticos |

| Semiconductores y Electrónica |

| Textiles |

| Otras Industrias de Uso Final |

| Menos de 1.000 |

| 1.000 - 10.000 |

| Más de 10.000 |

| Nueva Instalación |

| Modernización y Actualización |

| Unidades Móviles / de Alquiler |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Equipo | Clarificadores y Sistemas de Flotación por Aire Disuelto | ||

| Sistemas de Membrana | |||

| Equipos de Tratamiento Biológico | |||

| Equipos de Tratamiento Químico | |||

| Equipos de Manejo y Deshidratación de Lodos | |||

| Equipos de Filtración y Separación | |||

| Sistemas de Evaporación y Cristalización | |||

| Por Etapa de Proceso | Tratamiento Primario | ||

| Tratamiento Secundario | |||

| Tratamiento Terciario y Avanzado | |||

| Recuperación de Recursos y Reutilización del Agua | |||

| Por Industria de Uso Final | Petróleo y Gas | ||

| Alimentos y Bebidas | |||

| Generación de Energía | |||

| Productos Químicos y Petroquímicos | |||

| Pulpa y Papel | |||

| Minería y Metales | |||

| Productos Farmacéuticos | |||

| Semiconductores y Electrónica | |||

| Textiles | |||

| Otras Industrias de Uso Final | |||

| Por Capacidad (m³/día) | Menos de 1.000 | ||

| 1.000 - 10.000 | |||

| Más de 10.000 | |||

| Por Modo de Servicio | Nueva Instalación | ||

| Modernización y Actualización | |||

| Unidades Móviles / de Alquiler | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de equipos para el tratamiento de aguas residuales industriales en 2031?

Se prevé que el mercado de equipos para el tratamiento de aguas residuales industriales alcance los USD 24,76 mil millones para 2031, frente a los USD 15,64 mil millones en 2025, a una CAGR del 7,76% durante 2026-2031.

¿Qué región lidera la demanda global de equipos para el tratamiento de aguas residuales industriales?

Asia-Pacífico lideró con el 38,96% del mercado en 2025, respaldado por una amplia actividad industrial en China, India, Japón y Corea del Sur.

¿Qué categoría de equipos tiene la mayor participación en los sistemas de tratamiento de aguas residuales industriales?

Los sistemas de membrana lideraron la combinación de equipos con el 31,67% del mercado en 2025 porque se utilizan ampliamente en aplicaciones de reutilización, pulido y tratamiento de alta pureza.

¿Qué etapa de proceso está creciendo más rápido en los proyectos de tratamiento de aguas residuales industriales?

La recuperación de recursos y la reutilización del agua es la etapa de proceso de más rápido crecimiento, con una CAGR del 8,45% hasta 2031, lo que muestra un movimiento más amplio hacia el agua recuperada y la economía circular del agua.

¿Por qué las plantas de semiconductores se están convirtiendo en una fuente importante de demanda de tratamiento de aguas residuales?

Los semiconductores y la electrónica son el segmento vertical de uso final de más rápido crecimiento con una CAGR del 8,83% hasta 2031, impulsado por la expansión de plantas y el creciente escrutinio de las descargas de PFAS.

¿Qué está cambiando en la forma en que los compradores industriales adquieren soluciones de tratamiento de aguas residuales?

La nueva instalación siguió dominando con una participación del 64,76% en 2025, pero las unidades móviles y de alquiler están creciendo más rápido con una CAGR del 8,76%, lo que apunta a modelos de adquisición más flexibles y basados en servicios.

Última actualización de la página el: