産業廃水処理設備市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 17.04 十億米ドル |

| 市場規模 (2031) | 24.76 十億米ドル |

| 成長率 (2026 - 2031) | 7.76% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業廃水処理設備市場分析

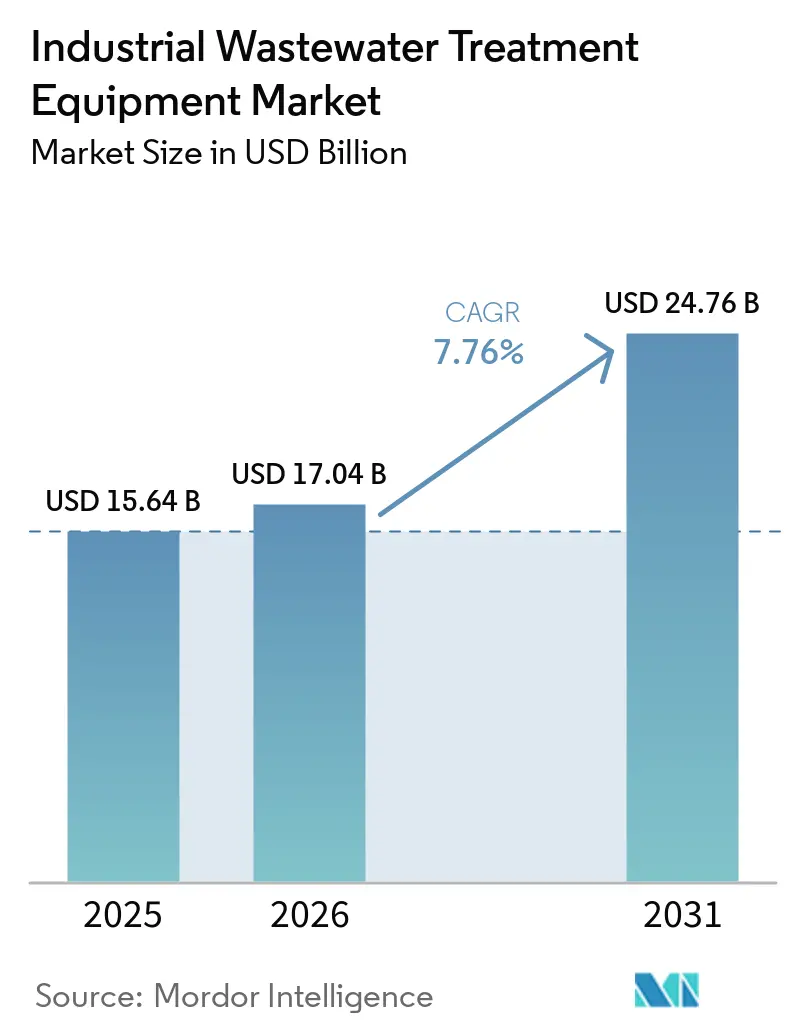

産業廃水処理設備市場規模は、2025年の156億4,000万米ドルから2026年には170億4,000万米ドルに成長し、2026年から2031年にかけて7.76%のCAGRで2031年には247億6,000万米ドルに達すると予測されています。成長は、特にPFAS(有機フッ素化合物)に関する産業排水規制の強化によって支えられており、施設が計画より早い段階で処理システムのアップグレードを迫られています。需要の第二の層は、半導体、医薬品、食品加工、化学品などの分野における新たな産業設備の増設から生まれており、これらの分野では廃水処理がプロジェクト設計の当初から組み込まれています。また、淡水コストの上昇により複数の産業集積地でオンサイト回収の魅力が高まっていることから、再生水の再利用も設備投資の判断を変えつつあります。これにより、設備投資の大きな割合が、一度限りのプラント建設ではなく、継続的なコンプライアンスとライフサイクル最適化へとシフトしています。産業廃水処理設備市場全体の競争環境は中程度から高水準にあり、膜システム、PFAS対応システム、ゼロ液体排出(ZLD)システムでは特に激しい競争が見られます。これらの分野では技術性能がプレミアム価格を支える余地が依然として存在します。

主要レポートのポイント

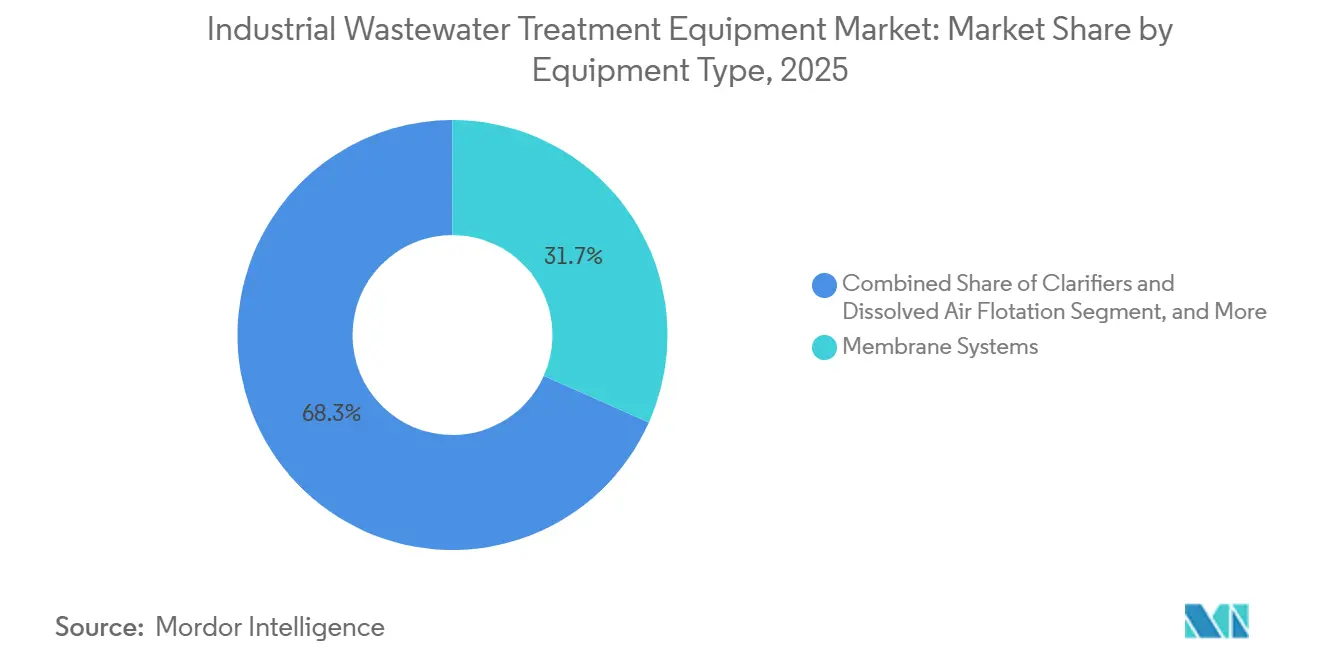

- 設備タイプ別では、膜システムが2025年の産業廃水処理設備市場において31.67%のシェアを占め、蒸発・晶析システムが2031年にかけて8.34%のCAGRで最も速い成長が見込まれています。

- プロセス段階別では、二次処理が2025年の市場において42.53%を占め、資源回収・水再利用が2031年にかけて8.45%のCAGRで最も速い成長が見込まれています。

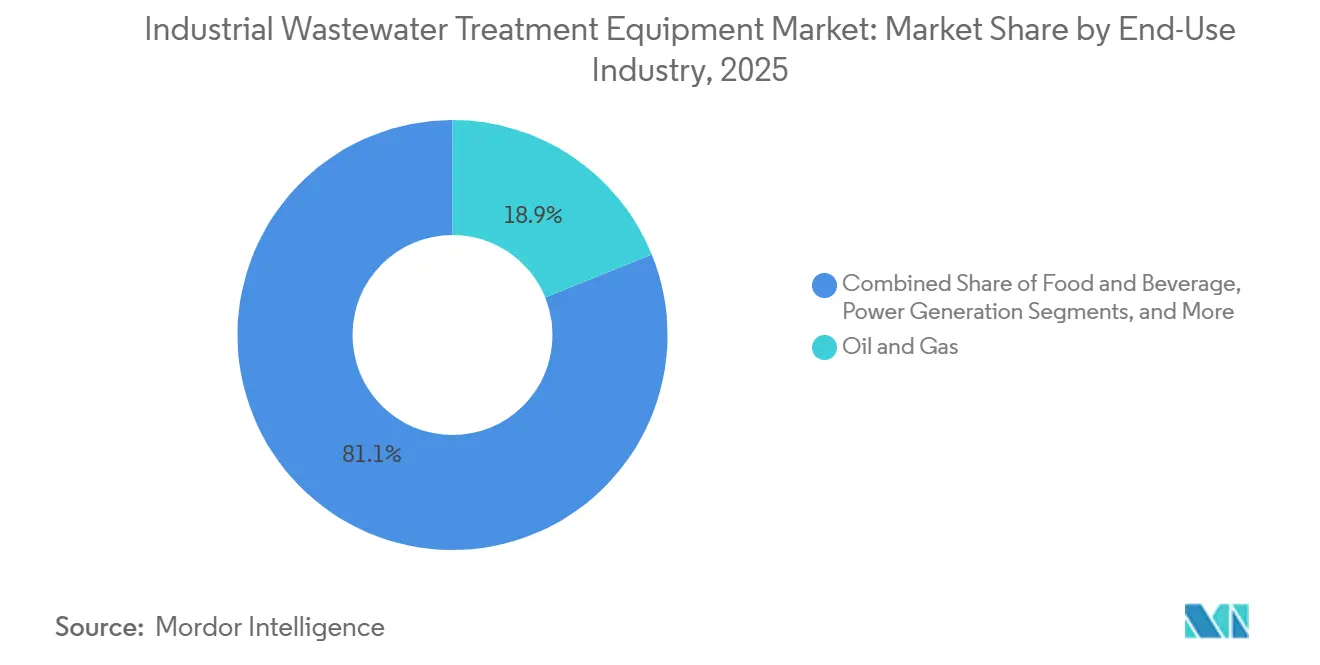

- 最終用途産業別では、石油・ガスが2025年の産業廃水処理設備市場において18.89%を占め、半導体・電子機器が2031年にかけて8.83%のCAGRで最も速い成長が見込まれています。

- 処理能力別では、1日10,000m³超のシステムが2025年の市場において45.31%を占め、1日1,000m³未満のセグメントが2031年にかけて8.71%のCAGRで最も速い成長が見込まれています。

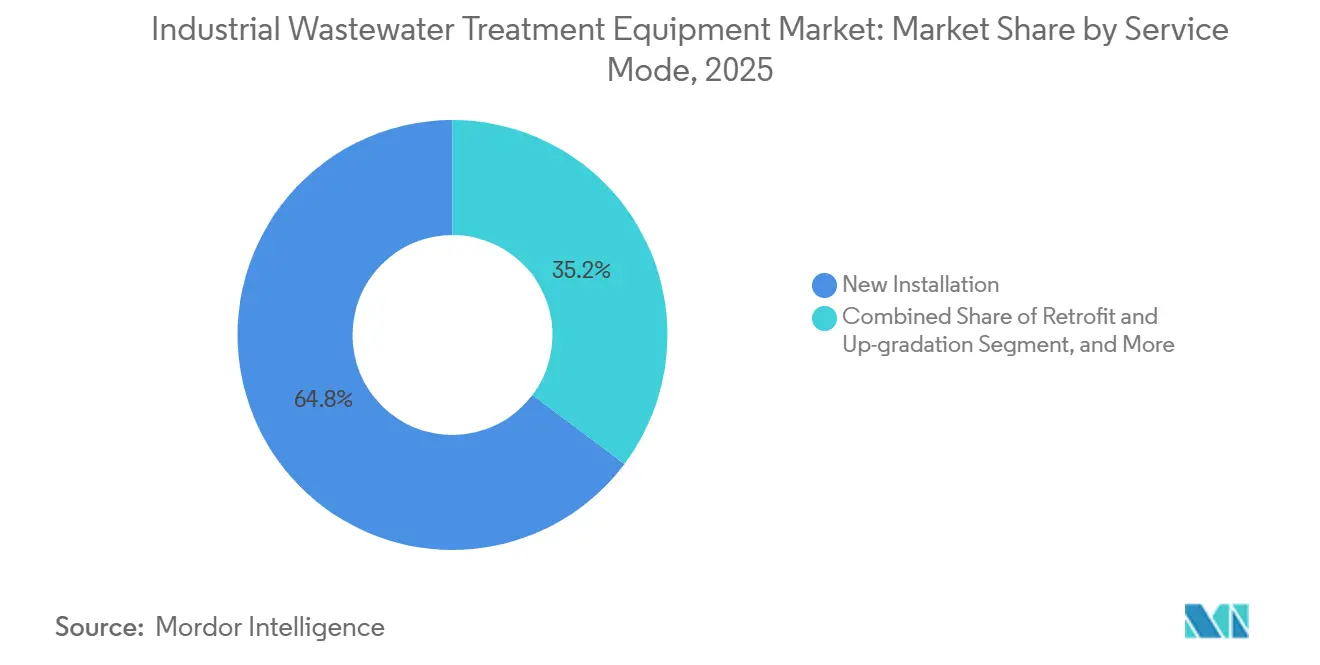

- サービスモード別では、新規設置が2025年の産業廃水処理設備市場において64.76%を占め、移動式・レンタルユニットが2031年にかけて8.76%のCAGRで最も速い成長が見込まれています。

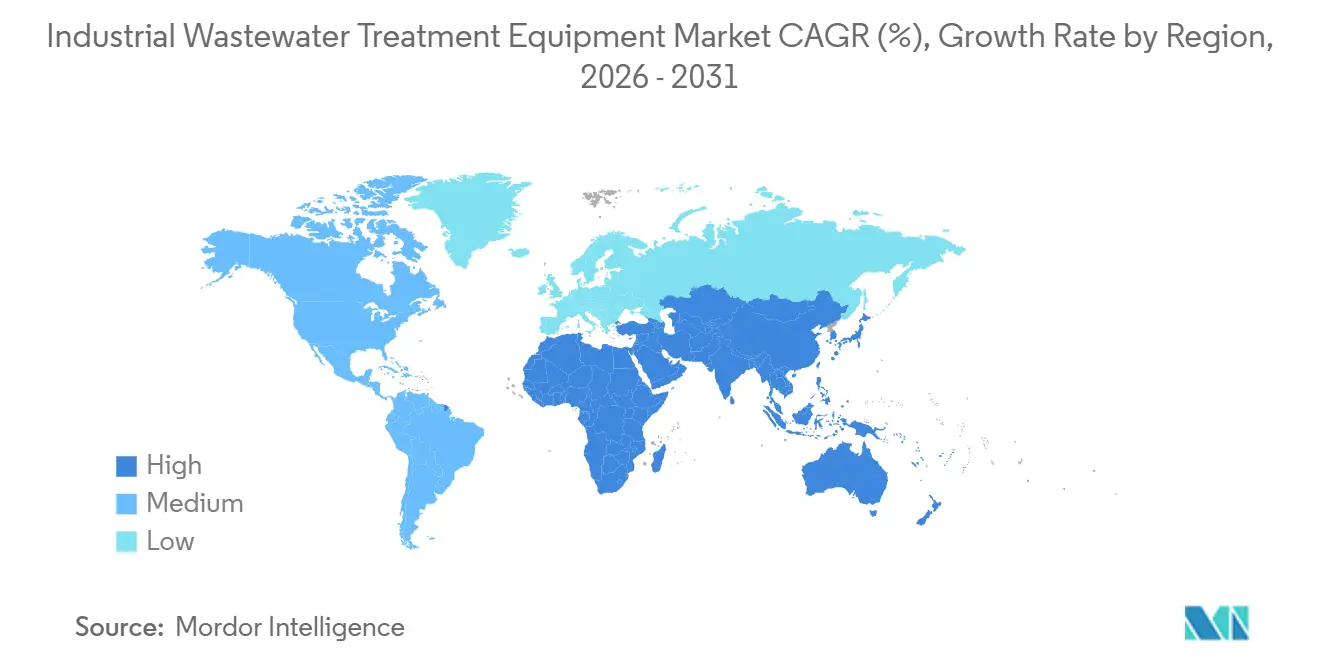

- 地域別では、アジア太平洋地域が2025年の産業廃水処理設備市場において38.96%を占め、中東・アフリカが2031年にかけて8.51%のCAGRで最も速い拡大が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の産業廃水処理設備市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な産業排水規制とPFAS基準 | +2.1% | 世界全体、特に北米とEUに集中 | 短期(2年以内) |

| 水再利用とゼロ液体排出(ZLD)の普及 | +1.8% | アジア太平洋地域中心(インド、中国)、中東・アフリカおよび北米への波及 | 中期(2〜4年) |

| 水集約型産業における設備能力の拡大 | +1.5% | 世界全体、アジア太平洋地域と北米に優先集中 | 中期(2〜4年) |

| AIによる自動化とライフサイクルコストの最適化 | +1.2% | 世界全体、北米・EU・東アジアで先行 | 中期(2〜4年) |

| 半導体ファブの建設拡大とPFAS除去ニーズ | +0.9% | 北米、日本、インド、韓国 | 長期(4年以上) |

| AIデータセンターからの再生水冷却需要 | +0.7% | 北米、EU、アジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な産業排水規制とPFAS基準が計画外の設備投資を促進

PFAS規制は、産業廃水処理設備市場における計画外の設備投資の最も明確な要因となっています。米国環境保護庁(EPA)が2025年1月に発行したケースバイケースのTBEL(技術ベースの排水制限)ファクトシートは、有機化学品、プラスチック・合成繊維、金属仕上げ、電気めっき、電気・電子部品、パルプ・紙、繊維工場など複数の産業カテゴリーにわたるPFAS排出施設に対して、経済的に達成可能な最良利用可能技術を評価するよう許可担当者に求めています。[1]米国環境保護庁、「PFASに関するケースバイケースの技術ベース排水制限(TBEL)」、米国環境保護庁、epa.gov この変化が重要なのは、これまで二次処理に依存していた多くの施設が、粒状活性炭、イオン交換、その他のPFAS対応仕上げ処理などの高度なシステムへの移行を迫られているためです。EPAはまた、クリーンウォーター法に基づく測定方法1633Aおよび1621を提案しており、これにより測定対象が特定化合物から大幅に広範なPFASスクリーニングへと拡大され、2026年および2027年における排水特性評価業務の量が増加する見込みです。2024年12月に発行された予備計画16は、追加の産業セクターへのカテゴリー別排水ガイドライン策定作業を拡大し、現在の予算サイクルを超えてコンプライアンスの流れを維持します。その結果、PFAS排出に直接関与していない事業者であっても、共有の産業団地内に立地していたり、混合廃水流を受け入れていたりする場合には、アップグレード投資に引き込まれる可能性があり、産業廃水処理設備市場の対象基盤が広がっています。

水再利用とゼロ液体排出(ZLD)の普及が処理経済性を再定義

水再利用とゼロ液体排出(ZLD)の普及は、産業廃水処理設備市場の経済的中心を廃棄から回収へと変えつつあります。2025年にNature Reviews Clean Technologyに掲載されたレビューによると、高回収率逆浸透、電気透析、機械式蒸気再圧縮を組み合わせたハイブリッドZLDシステムは、第一世代の熱的ZLDシステムと比較してエネルギー使用量を30〜50%削減できることが示されており、これによりプロジェクトの回収期間が大幅に改善されます。[2]Nature Reviews Clean Technology、「ゼロ液体排出:産業廃水処理における進歩と課題」、Nature Reviews Clean Technology、nature.com 2025年11月にハーベイ・マッド・カレッジが発表した研究では、ZLDと生物学的前処理および高回収率逆浸透を組み合わせることで、循環冷却塔の用途において淡水取水量を最大95%削減できることが示されました。[3]ハーベイ・マッド・カレッジ学部研究室、「発電施設における循環冷却塔でのゼロ液体排出と水再利用:レビューとケーススタディ分析」、ハーベイ・マッド・カレッジ、uro.hmc.edu これらの改善は、水ストレスの高い生産地域において最も重要であり、再利用の経済性を持続可能性報告だけでなく資本計画にも組み込むことを可能にします。需要への影響はもはや最終段階の処理に限定されず、高い回収率が塩水濃縮、蒸発、塩晶析設備への後続需要を生み出すため、サプライヤーはこれらを統合ソリューションの一部として提供する必要性が高まっています。これが、産業廃水処理設備市場が個別の処理スキッドではなく、より大規模なバンドルソリューションパッケージへと移行している理由です。

水集約型産業における設備能力の拡大が構造的な設備需要を創出

水集約型セクターにおけるグリーンフィールド拡張は、産業廃水処理設備市場に対して、規制主導の改修活動よりも景気循環の影響を受けにくい持続的な受注フローを生み出しています。半導体製造は最も明確な例の一つであり、ファブは大量の超純水を必要とし、長い操業期間にわたって多層的な処理・回収システムを必要とする廃水流を発生させます。半導体工業会(SIA)は2025年に、7社の会員企業が運営する26のファブにおけるPFAS排出量が施設ごとに1日0.002gから13gの範囲にあり、平均は約4g/日であると報告しており、これはより広範なカテゴリー基準が施行される前から処理アップグレードを促しています。同様の構造的な牽引力は、医薬品、食品加工、化学品においても見られ、新たな生産資産には初日から廃水インフラのニーズが組み込まれています。これらのプロジェクトは、一次・二次システムだけでなく、膜仕上げ処理、再利用ループ、汚泥処理、監視層への需要も支えており、最初の設備購入を超えた支出を拡大させています。その結果、半導体、医薬品、複雑なプロセス製造において強力な実績を持つベンダーが、産業廃水処理設備市場において複合的な優位性を築いています。

AIによる自動化とライフサイクルコストの最適化が回収期間の障壁を低下

AIによる最適化は、産業廃水処理設備市場全体において高性能システムの商業的な根拠を改善しています。Discover Sustainabilityに2026年に掲載された分析では、廃水処理におけるAI活用の10年以上にわたる事例を検討し、R²値が一般的に0.90から0.999の範囲にあり、エネルギー節約が最大20%、AI最適化環境における膜分離効率が99%に近いことが報告されています。これらの成果が重要なのは、高度な処理システムの販売において最も困難な部分が、処理結果そのものではなく運用コストの根拠にあることが多いためです。薬品注入、曝気、圧力、メンテナンスのタイミングをより適切に制御することで、基本的なコンプライアンスシステムと膜生物反応器(MBR)、高度酸化処理、ZLDパッケージなどのプレミアム処理システムとのギャップを縮小できます。予知保全はまた、膜ファウリング、ポンプ劣化、プロセス不安定の突発的な発生頻度を低減し、調達交渉においてベンダーの性能保証をより信頼性の高いものにします。これにより、産業廃水処理設備市場は、設備供給のみで価格設定されるのではなく、長期にわたる成果に基づいて価格設定される契約へと徐々に移行しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度なシステムの高い資本コストとエネルギー集約性 | -1.5% | 世界全体、新興市場で特に顕著 | 短期(2年以内) |

| ファウリング、汚泥処理、熟練オペレーター不足 | -1.0% | 世界全体、特にアジア太平洋地域、中東・アフリカ、南米 | 中期(2〜4年) |

| PFAS濃縮液および塩水の無害化処理のボトルネック | -0.6% | 北米とEU | 中期(2〜4年) |

| 既存施設の改修制約と公共廃水処理施設(POTW)の処理能力の限界 | -0.5% | 北米とEU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度なシステムの高い資本コストとエネルギー集約性が新興市場での普及を制約

資本コストと電力需要は、コスト感応度の高い地域における産業廃水処理設備市場の最も直接的な制約要因であり続けています。熱的ZLDシステムは処理水1立方メートルあたり20〜30kWhを消費し、最適化されたハイブリッドHRRO-MVR構成でも依然として8〜12kWh/m³を必要とするため、プロジェクトの実現可能性は産業用電力料金に大きく左右されます。2025年のNature Reviews Clean Technologyの評価は、新しいハイブリッドシステムが従来の熱的ZLDよりも大幅に優れているという見解を支持していますが、エネルギー集約性が解決済みの問題ではなく、設計と経済性の中心的な課題であり続けることも明確にしています。これは、電力の信頼性が不均一で、融資コストが排水回避や淡水節約の価値をすぐに上回ってしまう可能性がある新興市場において特に重要です。商業的な対応としては、産業ユーザーの最低参入コストを下げるモジュール式・コンテナ式設備が増えていますが、電力の利用可能性が実際の運用実現可能性を左右するため、この方法は問題の一部にしか対処できていません。エネルギー集約性がさらに低下するまで、産業廃水処理設備市場では、大規模で資本力のある事業者と中規模施設との間の普及格差が続くでしょう。

ファウリング、汚泥処理、熟練オペレーター不足が運用上の障害を生む

運用の複雑さは、特に処理システムが膜、高度酸化処理、または高汚泥負荷を含む場合に、産業廃水処理設備市場に対するもう一つの重大な制約要因です。高有機負荷用途における逆浸透および限外ろ過システムは、洗浄プロトコルと監視が不十分な場合、数ヶ月以内にフラックスが30〜60%低下する可能性があり、交換コストが増加し、高度なろ過のライフサイクルの根拠が損なわれます。汚泥処理は第二の負担を加えます。より厳格な廃棄条件と高い輸送コストにより、かつては管理可能な運用費用項目であったものが、脱水、乾燥、有価物化資産に関する独立した資本決定へと変わる可能性があります。水研究財団(Water Research Foundation)は2025年に米国における認定オペレーターの不足を記録しており、農村部および準産業地域で特に深刻であり、複雑なシステムは熟練したスタッフなしに安定したパフォーマンスを発揮できないため、これは重要な問題です。実際には、規制圧力が強い地域においても、最も技術的に要求の高い設備の普及が妨げられています。これはまた、産業廃水処理設備市場が技術コストだけでなく、高度なシステムを確実に稼働させるために必要な人的能力によっても制約されていることを意味します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

設備タイプ別:膜システムが首位、蒸発処理が加速

膜システムは2025年の設備タイプセグメントにおいて31.67%を占め、産業廃水処理設備市場において最大の製品カテゴリーとなりました。その優位性は、高純度の排水品質または工業グレードの再生水を必要とするプラントにおける逆浸透および限外ろ過の広範な使用を反映しています。このカテゴリーはまた、スパイラル巻きおよび中空糸膜フォーマットにおける長年の改善実績からも恩恵を受けており、膜をニッチな仕上げ処理から産業廃水処理の中核システムへと移行させることに貢献しています。2025年の科学文献は、膜ベースのアプローチが高回収率およびZLDシステムアーキテクチャの中心であることを引き続き示しており、特に水再利用が副次的な利点ではなくプロジェクト経済性の一部となる場合に顕著です。この導入基盤の深さにより、膜サプライヤーは産業廃水処理設備市場全体において、交換品、消耗品、性能アップグレードにおいて強固な地位を占めています。

このセグメント内で最も速い成長を示しているのは蒸発・晶析システムであり、2031年にかけて8.34%のCAGRで拡大すると予測されています。産業廃水処理設備市場のこの部分は、ZLD義務化と、高回収率膜再利用システムから生じる濃縮液流の増大によって牽引されています。2025年のNature Reviews Clean Technologyのレビューは、ハイブリッド再利用アーキテクチャが現在より多くのサイトを最終濃縮液管理段階へと押し進めており、これが塩水濃縮および晶析ユニットへの需要を直接強化していることを説明しています。清澄機および溶解空気浮上システム、生物処理設備、化学処理ユニット、ろ過・分離システムは引き続き不可欠な基盤層であり、老朽化した導入資産に関連する交換需要から恩恵を受け続けています。汚泥処理・脱水設備も、廃棄条件が厳しくなるにつれて新たな資本的注目を集めており、このカテゴリーは以前のコンプライアンスサイクルよりも戦略的な役割を担っています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

プロセス段階別:二次処理が処理量を支え、資源回収が価値を拡大

二次処理は2025年の世界の産業廃水処理設備市場において42.53%を占め、導入価値ベースで産業廃水処理設備市場規模において最大のプロセス段階となりました。この地位は、ほとんどの産業排水規制において生物処理が依然としてルーティンコンプライアンスの中核を形成しているという必須の役割を反映しています。移動床生物膜反応器(MBBR)と膜生物反応器(MBR)は、設置面積と排水品質基準がより厳しい新規プロジェクトにおいて、従来の活性汚泥法に対して着実に地位を獲得しています。このシフトは、プロジェクトあたりの設備内容を増加させ、産業廃水処理設備業界における制御、監視、曝気、膜統合設計の価値を高めるため重要です。また、再利用を採用しない施設でも信頼性の高い二次処理性能を維持する必要があるため、安定した基礎需要を支えています。

資源回収・水再利用は2031年にかけて8.45%のCAGRで最も速く成長するプロセス段階であり、これは産業廃水処理設備市場がエンドユーザーによってどのように位置づけられているかという広範な変化を示しています。廃水は、廃棄負担としてのみ処理されるのではなく、再生水、バイオガス、塩類、栄養素、または金属を回収できる回収可能な流れとして扱われるようになっています。Veolaが2026年4月にミシシッピ州でAmazonと締結した再生水冷却パートナーシップは、再利用が産業規模で契約されるようになっていることを示しており、最初の施設は2027年に稼働予定で、年間8,300万ガロン以上の飲料水を再利用する見込みです。Nature Reviews Clean Technologyおよびハーベイマッドカレッジによるそれぞれ2025年の学術レビューも、高回収率システムが水の節約を十分に改善して資本計画を変えるため、再利用が商業的な牽引力を得ている理由を示しています。このプロセス段階が拡大するにつれて、三次仕上げ処理、濃縮液処理、回収経済性を一つの設計内に組み合わせることができるサプライヤーが、産業廃水処理設備市場においてより強固な地位を獲得する可能性が高いです。

最終用途産業別:石油・ガスが首位、半導体・電子機器が加速

石油・ガスは2025年市場の18.89%を占め、最大の最終用途セクターとして産業廃水処理設備市場の先頭に立ち続けました。この地位は、随伴水、製油所排水、高総溶解固形分を含む流れを管理する持続的なニーズに基づいています。このセクターの大規模サイトはまた、集中型処理システムを好む傾向があり、平均設備価値を高め、長期のプロジェクトスコープを支えています。このセグメントは、上流・下流の設定にわたる物理的分離、化学処理、生物学的仕上げ処理、汚泥処理設備への安定した需要を提供するため、依然として重要です。その成長は爆発的ではなく着実ですが、導入基盤の交換サイクルは産業廃水処理設備市場にとって依然として重要な収益層です。

半導体・電子機器は2031年にかけて8.83%のCAGRで最も速く成長する最終用途セクターであり、産業廃水処理設備市場において最も明確なプレミアム成長分野の一つを代表しています。半導体工業会(SIA)は2025年に、26のファブにおけるPFAS排出量測定値が施設ごとに1日0.002gから13gの範囲にあると報告しており、これはチップメーカーが広範な規制強化に先立って予防的な処理アップグレードへと向かわせています。このセクターは、廃水品質、水再利用、プロセスの継続性が異常に高い生産価値を持つため魅力的であり、買い手は高性能システムと強力なライフサイクルサポートに対してより高い対価を支払う意欲があります。食品・飲料、化学品・石油化学品、医薬品、鉱業・金属、繊維、発電も幅広い需要を維持していますが、各セクターは排水の化学的性質、水再利用目標、地域の執行条件に基づいて異なる処理ロジックに従っています。発電は、循環冷却システムとZLD目標が厳しくなるにつれてより重要になっており、医薬品施設は複雑な有機負荷と微量化合物を処理できる処理システムを引き続き必要としています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

処理能力(m³/日)別:大型システムが優位、モジュール式設置が加速

1日10,000m³超のシステムは2025年の市場において45.31%を占め、処理能力セグメント別の産業廃水処理設備市場シェアにおいて最大の地位を占めました。この結果は、精製、鉱業、大型発電用途における集中型処理への継続的な選好と一致しており、これらの用途ではスケールがカスタムエンジニアリングと長い納期を支えています。これらのプロジェクトは、商業的・運用的な失敗リスクが高いため、エンジニアリング、調達、試運転の実績を持つサプライヤーを好む傾向があります。大型システムはまた、補助設備、制御、汚泥管理、後処理層のより広いパッケージを引き付けるため、産業廃水処理設備市場における価値貢献を高く維持しています。その優位性は、流量だけでなく、プロジェクトの複雑さと仕様の深さの関数でもあります。

1,000m³/日未満のセグメントは2031年にかけて8.71%のCAGRで最も速く成長しており、新規設置における産業廃水処理設備市場規模においてモジュール式・分散型処理への明確なシフトを反映しています。小型システムは、より迅速な展開、より小さな設置面積、またはより柔軟な流量処理を必要とするサイトにおいて、医薬品、特殊化学品、食品加工での受け入れが進んでいます。VanootechによるZLD用途向けモジュール式MVR蒸発システムの2026年2月の発売は、プラント生産量の増加に合わせて段階的にスケールアップできるコンテナ式ユニットを設計するというこの方向性を反映しています。中間の1,000〜10,000m³/日カテゴリーは、グローバルな元の設備メーカーと地域の専門業者の重複ゾーンに位置するため、激しい競争が続いています。より複雑な規制環境において許認可・認証のタイムラインが厳しくなるにつれて、事前設計・事前認定された構成を提供できるベンダーが、高度にカスタマイズされた大型プロジェクトモデルのみに依存するベンダーよりも速くシェアを獲得する可能性が高いです。

サービスモード別:新規設置が優位、移動式・レンタルユニットが拡大

新規設置は2025年の市場において64.76%を占め、産業廃水処理設備市場において最大のサービスモードとなりました。これは、廃水インフラを生産開始前に必要とする半導体、医薬品、電池、その他のプロセス産業にわたる依然として活発なグリーンフィールド投資サイクルを反映しています。新規建設プロジェクトは通常、中核処理、制御、汚泥システム、再利用計画を一つのパッケージに含むため、最も広い設備スコープを持ちます。これにより、平均契約価値が高まり、技術ベンダーが最初からシステムアーキテクチャに対してより大きな影響力を持つことができます。また、改修予算が選択的であっても、産業廃水処理設備市場が産業設備投資計画から引き続き恩恵を受けている理由を説明しています。

移動式・レンタルユニットは2031年にかけて8.76%のCAGRで最も速いペースで成長すると予測されており、産業廃水処理設備市場においてより柔軟な調達への段階的な移行を示しています。このサービスモードは、プラント建設、試運転、メンテナンス停止、または緊急対応期間中に一時的な処理を必要とする事業者に魅力的です。また、特に処理需要が不確実または短期間の場合に、大規模な初期資本投資よりも運用費用を好む買い手にも適しています。コンテナ式蒸発ユニットやパッケージ式再利用スキッドを含むモジュール式システムの広範な普及は、設置時間を短縮しサイトの混乱を軽減するため、このシフトを支えています。長期的には、移動式・レンタルモデルの普及拡大により商業リスクがベンダー側に再分配される可能性があり、これはフリートを資金調達し、迅速な現場サポートを提供し、複数のサイトにわたってパフォーマンスを保証できるサプライヤーに有利に働きます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は2025年の世界の産業廃水処理設備市場において38.96%を占め、大きな差をつけて最大の地域貢献者であり続けました。中国は石油化学、金属、繊維、電子機器にわたる密度の高い産業基盤と、大規模な導入基盤が初期コンプライアンスからアップグレード・最適化サイクルへと移行しているため、引き続き中核を担っています。インドも、医薬品、電子機器、食品加工、特殊化学品にわたる製造能力の向上に伴い、廃水処理を新施設計画の当初から組み込む形でその役割を拡大しています。アジア太平洋地域の産業廃水処理設備市場は、処理技術の進歩に伴い回収経済性が改善している水ストレスの高い産業集積地における水再利用とZLDの広範な普及によっても強化されています。韓国と日本は、半導体とディスプレイの拡張がより厳格なプロセス水・廃水管理を必要とし、先進製造チェーン全体でPFASモニタリングへの注目が高まっているため、需要の別の層を加えています。

中東・アフリカは2031年にかけて8.51%のCAGRで最も速く成長する地域であり、産業廃水処理設備市場規模において地域別で最も強い成長フロンティアとなっています。サウジアラビアとアラブ首長国連邦は、産業多様化が石油化学、金属、医薬品、新たな製造ラインにわたる廃水処理需要を生み出しているため、その勢いの大部分を牽引しています。この地域では、高回収率処理のビジネスケースが規制と同様に淡水コストの回避に基づいていることが多く、水ストレスの低い地域よりも再利用・ZLDシステムが財務的に魅力的です。高回収率再利用システムに関する学術研究は、産業冷却・プロセス用途における高度処理の価値ケースを改善する淡水取水量の大幅な削減がこの方向性を支持していることを示しています。アフリカは絶対的な規模では依然として小さいですが、南アフリカの鉱業とナイジェリアの製油所関連処理ニーズは、長期的なプロジェクト機会を示しています。

欧州は2025年において意味のあるシェアを保持し、化学品、医薬品、自動車施設が高い排水処理基準を維持しているドイツ、英国、フランスによって引き続き牽引されました。この地域はアジア太平洋地域ほどグリーンフィールド成長に依存していませんが、排水基準が厳しくなり汚泥処理コストが上昇するにつれて、交換・アップグレードサイクルは依然として活発です。北米は、PFAS規制が産業排水業者を従来の二次処理システムでは対応できない高度な処理へと向かわせているため、産業廃水処理設備市場においてコンプライアンス主導の独自のプロファイルを持っています。ブラジルとアルゼンチンが主導する南米は、パルプ・紙、鉱業、食品加工からの需要を引き続き示していますが、融資条件と通貨の変動が、地域の根本的な産業ニーズに対してプロジェクトのタイミングを依然として緩和しています。

競争環境

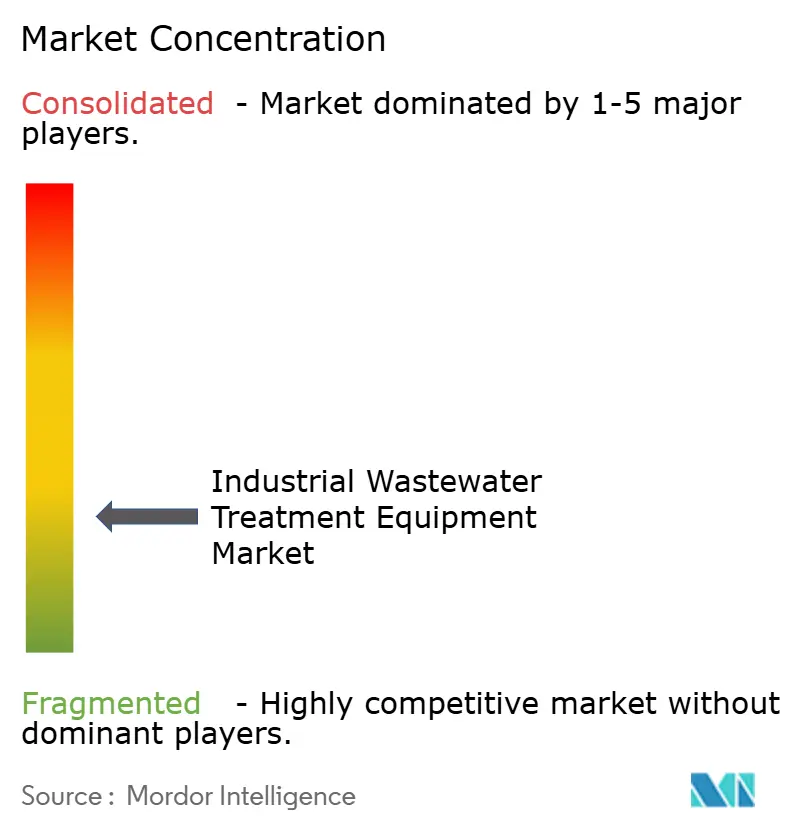

産業廃水処理設備市場には、大規模な統合水処理企業、多角化したプロセス設備サプライヤー、および専門特化企業が含まれており、トップレベルでは広範ながら特定の高性能ニッチでは競争が激しい競争構造を形成しています。競争は、PFAS処理、膜システム、ZLD関連システムにおいて最も激しく、これらのカテゴリーの買い手は価格だけでなく処理効果、運用コスト、技術的証明に基づいてサプライヤーを評価する傾向があります。大企業は、プロジェクトリスクを吸収し、複雑な納品を資金調達し、複数の地域にわたる長い試運転期間をサポートできるため、大型EPCコントラクトにおいて優位性を保持しています。しかし、小規模な専門業者は、入札が仕様主導で、狭い技術的優位性がバランスシートの規模を上回ることができる場合に効果的に競争することが多いです。これにより、産業廃水処理設備市場は規模プレーヤーとイノベーション主導の挑戦者の両方に開かれています。

Veolia Water TechnologiesとSUEZ SAは、大型産業案件において最も信頼性の高い企業として依然として挙げられます。Veolaの2026年4月のミシシッピ州でのAmazonとの再生水冷却パートナーシップは、大手企業が産業用水再利用を長期サービスモデルとデジタル最適化と結びつけている方法を示しています。2026年4月、VeolaはまたオーストラリアのEnvironpacificの買収を完了し、アジア太平洋地域におけるPFAS修復および産業サービス能力を強化しました。これらの動きは、大手企業が導入基盤を守るだけでなく、より速く成長する処理ニッチにおける能力を買収または構築していることを示しています。

次の層には、Kurita Water Industries、Toray Industries、Alfa Laval、Koch Separation Solutions、IDE Technologiesなどの企業が含まれており、これらはすべてパフォーマンスがコモディティ価格よりも重要な場面で積極的に競争しています。Kuritaの2026年4月のCyclopureへの投資とDEXSORBの米国独占販売権の取得は、サプライヤーが汎用ろ過に依存するのではなく、差別化されたPFAS処理能力を確保しようとしている明確な例です。De Noraの2026年5月のBW Water買収合意(企業価値6,150〜6,650万米ドル、BW Waterの2025年収益は9,150万米ドル、バックログは約1億9,000万米ドル)は、中堅企業の拡大が遅い有機的な構築よりも買収によって推進されるようになっていることを示しています。産業廃水処理設備市場には、PFAS含有流れの濃縮、無害化、最終廃棄ソリューションを組み合わせることができるベンダーのための開かれたスペースが依然として存在します。これは、再利用とZLDシステムの普及に伴い濃縮液管理が実際のボトルネックであり続けているためです。

産業廃水処理設備業界のリーダー企業

Veolia Water Technologies

SUEZ SA

Xylem Inc.

Gradiant Corporation

Ecolab Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:De NoraはBW RenewablesおよびOpal Environmental SolutionsからBW Water Pte. Ltd.の100%株式を取得する株式購入契約を締結しました。企業価値は6,150〜6,650万米ドルで、6,000万ユーロ(6,480万米ドル)のタームローン融資により資金調達されます。BW Waterの2025年収益は9,150万米ドルに達し、バックログは1億9,000万米ドルです。統合後の水処理システムのバックログは3億5,000万ユーロ(3億7,800万米ドル)を超える見込みです。

- 2026年4月:Veolaはミシシッピ州のAmazonデータセンター向けに再生水冷却システムを開発するAmazonとのパートナーシップを発表しました。最初の施設は2027年に稼働予定で、年間8,300万ガロン以上の飲料水を再利用します。この協力にはAmazon Web Services(AWS)も参加し、Veolaの世界的な水処理ネットワーク全体でリアルタイムのプロセス最適化のためのAI強化ソリューションを共同開発します。

- 2026年4月:VeolaはオーストラリアのPFAS修復・産業サービス専門企業Enviropacificの買収を完了し、アジア太平洋地域における修復、処理、濃縮液管理にわたるVeolaのPFAS処理能力を強化し、グローバルなPFASサービスポートフォリオを拡充しました。

- 2026年4月:Kurita Water IndustriesはCyclopure Inc.に投資し、植物由来のベータシクロデキストリンPFAS吸着剤であるDEXSORBの米国独占販売権を取得し、米国の産業・自治体向け水処理用途におけるPFAS処理の展開を加速させます。Kurita Americaはミシガン州に産業規模のDEXSORB再生プラントの建設を監督しています。

世界の産業廃水処理設備市場レポートの調査範囲

産業廃水処理設備レポートは、設備タイプ(清澄機および溶解空気浮上システム、膜システム、生物処理設備、化学処理設備、汚泥処理・脱水設備、ろ過・分離設備、蒸発・晶析システム)、プロセス段階(一次処理、二次処理、三次・高度処理、資源回収・水再利用)、最終用途産業(石油・ガス、食品・飲料、発電、化学品・石油化学品、パルプ・紙、鉱業・金属、医薬品、半導体・電子機器、繊維、その他の最終用途産業)、処理能力(1,000m³/日未満、1,000〜10,000m³/日、10,000m³/日超)、サービスモード(新規設置、改修・アップグレード、移動式・レンタルユニット)、および地域(北米、南米、欧州、アジア太平洋地域、中東・アフリカ)別に区分されています。市場予測は金額(米ドル)ベースで提供されています。

| 清澄機および溶解空気浮上システム |

| 膜システム |

| 生物処理設備 |

| 化学処理設備 |

| 汚泥処理・脱水設備 |

| ろ過・分離設備 |

| 蒸発・晶析システム |

| 一次処理 |

| 二次処理 |

| 三次・高度処理 |

| 資源回収・水再利用 |

| 石油・ガス |

| 食品・飲料 |

| 発電 |

| 化学品・石油化学品 |

| パルプ・紙 |

| 鉱業・金属 |

| 医薬品 |

| 半導体・電子機器 |

| 繊維 |

| その他の最終用途産業 |

| 1,000m³/日未満 |

| 1,000〜10,000m³/日 |

| 10,000m³/日超 |

| 新規設置 |

| 改修・アップグレード |

| 移動式・レンタルユニット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 設備タイプ別 | 清澄機および溶解空気浮上システム | ||

| 膜システム | |||

| 生物処理設備 | |||

| 化学処理設備 | |||

| 汚泥処理・脱水設備 | |||

| ろ過・分離設備 | |||

| 蒸発・晶析システム | |||

| プロセス段階別 | 一次処理 | ||

| 二次処理 | |||

| 三次・高度処理 | |||

| 資源回収・水再利用 | |||

| 最終用途産業別 | 石油・ガス | ||

| 食品・飲料 | |||

| 発電 | |||

| 化学品・石油化学品 | |||

| パルプ・紙 | |||

| 鉱業・金属 | |||

| 医薬品 | |||

| 半導体・電子機器 | |||

| 繊維 | |||

| その他の最終用途産業 | |||

| 処理能力(m³/日)別 | 1,000m³/日未満 | ||

| 1,000〜10,000m³/日 | |||

| 10,000m³/日超 | |||

| サービスモード別 | 新規設置 | ||

| 改修・アップグレード | |||

| 移動式・レンタルユニット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| その他のアジア太平洋地域 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

産業廃水処理設備市場の2031年の市場規模はいくらですか?

産業廃水処理設備市場は、2025年の156億4,000万米ドルから2026〜2031年にかけて7.76%のCAGRで成長し、2031年には247億6,000万米ドルに達すると予測されています。

世界の産業廃水処理設備需要をリードしている地域はどこですか?

アジア太平洋地域は2025年に市場の38.96%を占め、中国、インド、日本、韓国にわたる幅広い産業活動に支えられてトップに立っています。

産業廃水処理システムにおいて最大のシェアを持つ設備カテゴリーはどれですか?

膜システムは、再利用、仕上げ処理、高純度処理用途で広く使用されているため、2025年の市場において31.67%のシェアで設備構成をリードしました。

産業廃水処理プロジェクトにおいて最も速く成長しているプロセス段階はどれですか?

資源回収・水再利用は2031年にかけて8.45%のCAGRで最も速く成長するプロセス段階であり、再生水と循環水経済への広範な移行を示しています。

半導体工場が廃水処理需要の重要な供給源となっているのはなぜですか?

半導体・電子機器は2031年にかけて8.83%のCAGRで最も速く成長する最終用途セクターであり、ファブの拡張とPFAS排出への監視強化によって牽引されています。

産業の買い手が廃水処理ソリューションを調達する方法において何が変化していますか?

新規設置は2025年に64.76%のシェアで依然として優位を占めていますが、移動式・レンタルユニットが8.76%のCAGRで最も速く成長しており、より柔軟でサービスベースの調達モデルへの移行を示しています。

最終更新日: