Tamanho e Participação do Mercado de Metaverso Industrial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

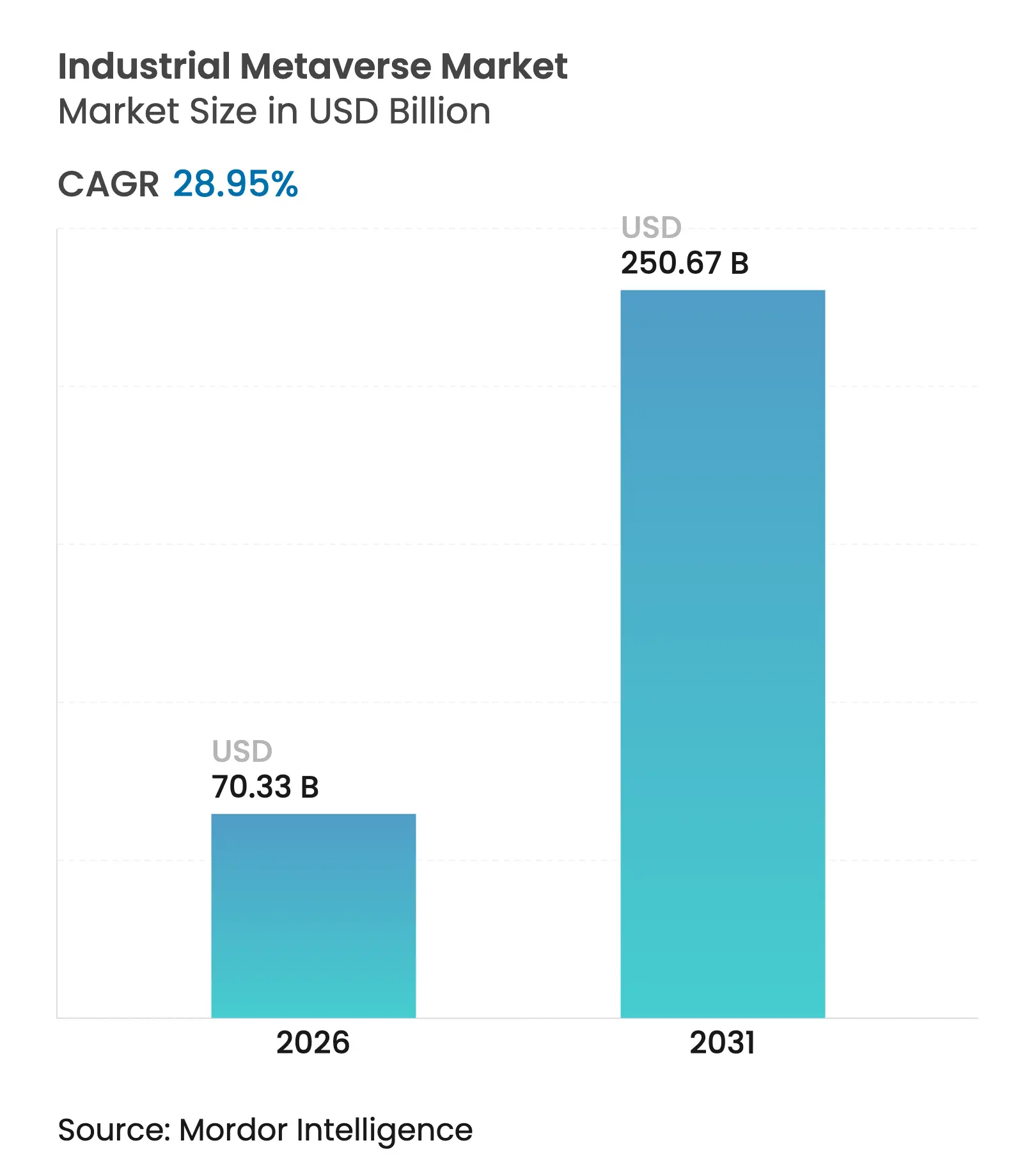

| Tamanho do Mercado (2026) | 70.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 250.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 28.95% CAGR |

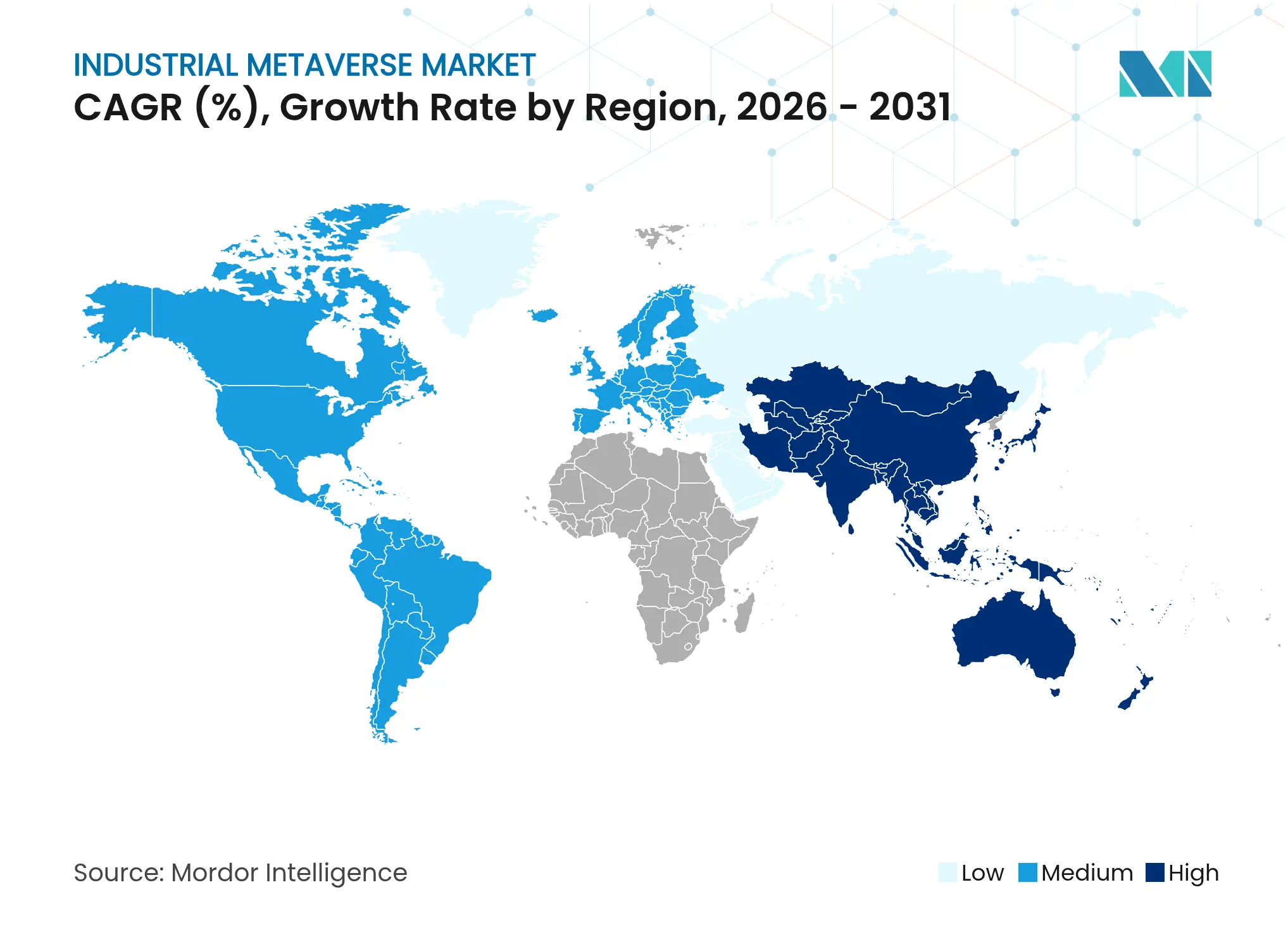

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

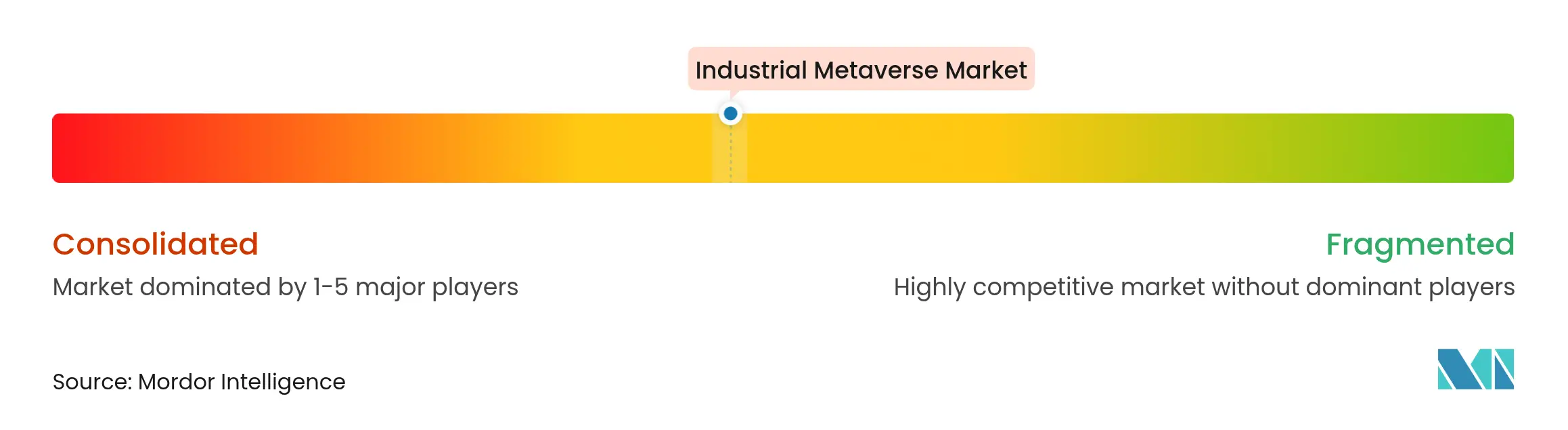

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Metaverso Industrial por Mordor Intelligence

O tamanho do mercado de Metaverso Industrial foi avaliado em USD 54,53 bilhões em 2025 e estima-se que cresça de USD 70,33 bilhões em 2026 para atingir USD 250,67 bilhões até 2031, a um CAGR de 28,95% durante o período de previsão (2026-2031). Essa ascensão acelerada é impulsionada por uma construção sincronizada de plataformas de gêmeos digitais, hardware de realidade estendida (XR) e redes de IoT industrial que permitem que fábricas, redes de energia e centros logísticos operem em ambientes virtuais persistentes e ricos em dados. Os primeiros adotantes destacam resultados de comissionamento virtual com redução de carbono — a Schneider Electric registrou uma redução de 25% nas emissões de CO₂ ao mesmo tempo em que encurtou os ciclos de lançamento de produtos —, o que reforça a lógica de retorno sobre o investimento para fluxos de trabalho de engenharia imersiva.

A demanda é ainda impulsionada por treinamentos em realidade mista que reduzem lacunas de competências da força de trabalho, implantações de redes 5G privadas que habilitam latência de milissegundos e um ecossistema crescente de chipsets de edge-AI otimizados para cargas de trabalho de simulação em tempo real. O software mantém a maior participação como componente porque os gêmeos digitais e os motores de física permanecem o núcleo funcional do metaverso; no entanto, os prestadores de serviços capturam a trilha de expansão mais rápida à medida que as empresas dependem de expertise externa para integração, fortalecimento da cibersegurança e gestão de mudanças. Geograficamente, o mercado de Metaverso Industrial registra liderança de receita na América do Norte, mas os incentivos políticos da APAC, notadamente o roteiro de metaverso da Coreia do Sul, conferem à Ásia a inclinação de crescimento mais acentuada.

Principais Conclusões do Relatório

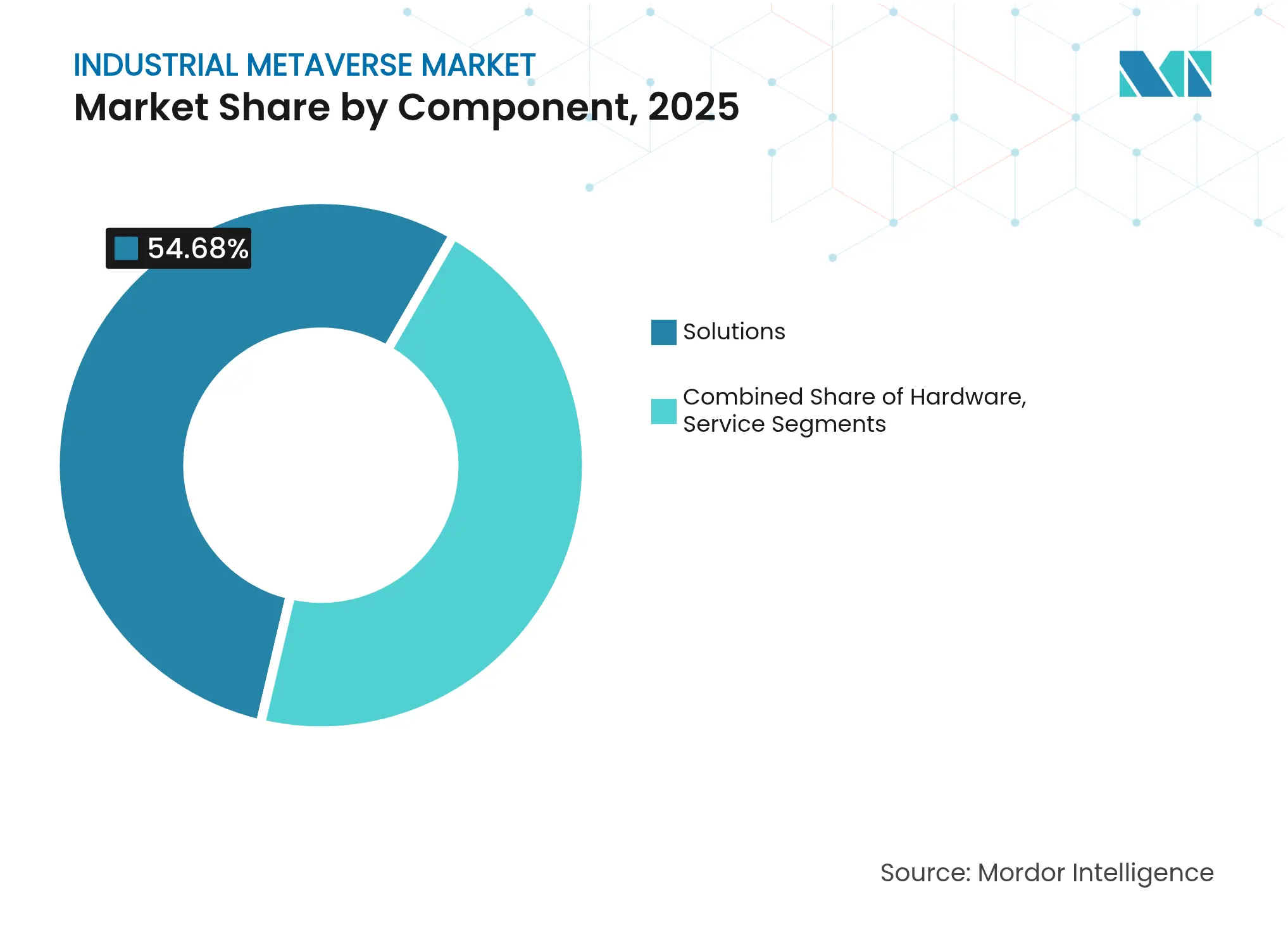

- Por componente, o software dominou com 54,68% da participação do mercado de Metaverso Industrial em 2025; o segmento de serviços tem previsão de acelerar a um CAGR de 36,42% até 2031.

- Por tecnologia, gêmeo digital e simulação capturaram 28,05% do tamanho do mercado de Metaverso Industrial em 2025, enquanto a realidade mista avança a um CAGR de 38,1% até 2031.

- Por usuário final, a manufatura deteve 33,25% de participação de receita em 2025; o segmento de energia e serviços públicos tem projeção de expansão a um CAGR de 34,2% ao longo de 2026-2031.

- Por geografia, a América do Norte liderou com uma participação de 41,10% do tamanho do mercado de Metaverso Industrial em 2025, enquanto a APAC registra um CAGR de 33,9%

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Metaverso Industrial

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (≈) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Manutenção preditiva liderada por gêmeo digital | +8.2% | Global; forte na América do Norte e na UE | Médio prazo (2-4 anos) |

| Monitoramento remoto e colaboração entre plantas distribuídas | +6.8% | Global; hubs da Ásia-Pacífico escalando mais rapidamente | Curto prazo (≤ 2 anos) |

| Integração de IIoT + 5G + edge-AI | +7.5% | América do Norte e UE como pioneiros | Médio prazo (2-4 anos) |

| Comissionamento virtual focado em sustentabilidade | +4.9% | Regulamentações da UE impulsionam; América do Norte seguindo | Longo prazo (≥ 4 anos) |

| Aperfeiçoamento imersivo da força de trabalho industrial com IA | +5.3% | Global; mercados desenvolvidos | Médio prazo (2-4 anos) |

| Monetização de gêmeos virtuais de produtos por OEMs | +3.8% | Clusters de OEMs na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Manutenção Preditiva Liderada por Gêmeo Digital

A Renault economizou USD 595 milhões ao combinar sensores IoT com gêmeos digitais que preveem falhas de ativos antecipadamente, um modelo que agora se replica em plantas automotivas, de semicondutores e químicas.[1]Siemens, "A Renault Economiza USD 595 Milhões Usando Gêmeos Digitais," siemens.com A LG Innotek reduziu o tempo de análise de empenamento de substrato de 11 dias para 3,6 horas, evidenciando como as réplicas virtuais comprimem os ciclos de P&D. À medida que os modelos de aprendizado de máquina ingerem continuamente dados ao vivo do chão de fábrica, os fabricantes relatam 18% menos incidentes no local de trabalho após a transição da manutenção convencional para treinamentos de segurança imersivos baseados em RV. Os OEMs também estão agrupando "assinaturas de gêmeo virtual" pós-venda, transformando negociações únicas de equipamentos em fluxos de receita digital recorrentes.

Necessidade de Monitoramento Remoto e Colaboração entre Plantas Distribuídas

Os espaços de trabalho do metaverso industrial permitem que engenheiros "percorram" instalações remotas em tempo real. A Siemens e a Microsoft conectam o Omniverse ao Teams para que equipes multidisciplinares anotem a mesma fábrica digital independentemente do continente. As implantações de 5G em campus da Verizon fornecem a latência inferior a 10 ms que os engenheiros precisam para compartilhar hologramas de alta fidelidade, melhorando a velocidade de resolução de problemas em 30% em relação às chamadas de vídeo padrão.[2]Verizon, "5G de Baixa Latência Impulsiona a Colaboração Industrial Remota," verizon.com Essa copresença em tempo real reduz as emissões relacionadas a viagens e acelera a análise de causa raiz para maquinários complexos.

Integração de IIoT, 5G e Edge-AI Habilitando Cargas de Trabalho do Metaverso em Tempo Real

Os gastos com 5G privado têm previsão de atingir USD 6 bilhões até 2027, com 60% destinados a projetos de fábricas e energia onde a conectividade determinística é obrigatória. A Qualcomm e a Honeywell incorporam núcleos de IA de baixo consumo nos nós de borda das máquinas para que sinais de vibração, térmicos e acústicos sejam processados localmente, reduzindo a latência de retorno à nuvem e aprimorando os ciclos de resposta do metaverso.[3]Honeywell, "Edge-AI e 5G se Combinam para Gêmeos do Setor de Energia," honeywell.com As redes da Gigafactory da Tesla ilustram como empilhadeiras autônomas referenciam mapas de gêmeos digitais ao vivo que atualizam rotas a cada segundo para evitar congestionamentos.

Comissionamento Virtual Focado em Sustentabilidade para Reduzir CO₂ e o Tempo de Lançamento no Mercado

Testar linhas de produção em um ambiente virtual reduziu as emissões de comissionamento da Schneider Electric em 25% e elevou as taxas de acerto na primeira tentativa. A BASF projeta plantas químicas inteiras em RA, executando milhares de permutações de parâmetros para selecionar o caminho de menor consumo de energia antes de qualquer pedido de aço. A McKinsey constata que os gêmeos digitais de produtos reduzem os cronogramas de lançamento em 50% e elevam a qualidade em 25%, benefícios agora incorporados aos scorecards de ESG corporativos.

Análise de Impacto das Restrições*

| Restrição | Impacto (≈) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de padrões e interoperabilidade | -4.2% | Global; fragmentação aguda em mercados emergentes | Médio prazo (2-4 anos) |

| Alto CAPEX para hardware XR e 5G privado | -6.1% | Regiões sensíveis a custos, segmento de PMEs | Curto prazo (≤ 2 anos) |

| Riscos de segurança ciberfísica | -3.7% | Infraestrutura crítica em todo o mundo | Longo prazo (≥ 4 anos) |

| Incerteza de soberania de dados transfronteiriça | -2.8% | Zonas de RGPD da UE, localização na China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Padrões e Interoperabilidade entre Plataformas de Metaverso

O mercado de Metaverso Industrial ainda carece de uma língua franca. O Fórum de Padrões de Metaverso do IEEE e o chamado à ação do NIST em fevereiro de 2025 instam a esquemas comuns para semântica de ativos, mas os fornecedores concorrentes frequentemente adotam modelos de dados proprietários. A Siemens e a Microsoft estão alinhando a Linguagem de Definição de Gêmeo Digital com a Descrição de Coisa do W3C, mas sem adoção consistente, as implantações de múltiplos fornecedores permanecem complicadas. A ISO/IEC 5927:2024 e a ISO 23247 fornecem orientação de segurança e estrutura, mas um padrão de pilha completa ainda está a anos de distância.

Alto CAPEX para Hardware XR e Infraestrutura de 5G Privado

Os HMDs industriais de primeira geração, como o headset da Siemens-Sony a USD 4.750, esticam os cálculos de ROI para plantas menores. As implantações de 5G privado podem ultrapassar USD 9 milhões para uma única empresa com múltiplos sites, levando muitas PMEs a adiar investimentos. Arquiteturas de host neutro e a queda nos preços dos componentes estão aliviando o ônus, mas as restrições orçamentárias permanecem o maior obstáculo de curto prazo para o mercado de Metaverso Industrial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Aceleram a Transformação Digital

O segmento de Serviços está no caminho de registrar um CAGR de 36,42% até 2031, refletindo o reconhecimento das diretorias de que ambientes imersivos exigem expertise multidisciplinar em cibersegurança, gestão de mudanças e integração de OT-TI. O manual de Continuidade Digital da Capgemini agrupa estratégia, arquitetura e implantação em campo em uma única pilha de serviços, encurtando os prazos de retorno dos clientes. A colaboração da Accenture com a Vitesco Technologies mostra como os parceiros de implementação são cada vez mais remunerados por marcos de desempenho vinculados a métricas operacionais, em vez de horas faturáveis.

O software, no entanto, detém 54,68% da participação do mercado de Metaverso Industrial em 2025 porque os núcleos de gêmeos digitais, os solucionadores de física e os motores de orquestração de simulação formam a espinha dorsal de cada implantação. A demanda por hardware escala em ritmo constante à medida que as empresas encomendam displays XR avançados, equipamentos de fotogrametria e gateways de edge-AI que protegem e sincronizam atualizações de modelos em tempo real. Em conjunto, esses padrões de gastos confirmam que os ganhos no tamanho do mercado de Metaverso Industrial dependem de uma cadeia de valor equilibrada onde os serviços crescem mais rapidamente, mas o software retém a liderança em margem.

Por Tecnologia: Realidade Mista Emerge como Líder de Crescimento

As ferramentas de gêmeo digital e simulação capturaram 28,05% do tamanho do mercado de Metaverso Industrial em 2025, indicando que as empresas aceitaram amplamente as réplicas virtuais como indispensáveis para as operações modernas. A realidade mista, no entanto, avança a um CAGR de 38,1% à medida que o HoloLens 2 e headsets desenvolvidos especificamente sobrepõem telemetria ao vivo sobre ativos físicos para que os técnicos possam corrigir falhas com as mãos livres. A óptica de engenharia da Siemens-Sony reduz a fadiga ocular durante turnos de oito horas, um pré-requisito para escala no chão de fábrica.

A realidade aumentada preenche lacunas de orientação em linha, enquanto a realidade virtual se destaca em treinamentos de segurança para cenários de espaço confinado ou alta temperatura. Complementando ambas, os chips de inferência de edge-AI da Qualcomm comprimem feeds de visão e Lidar no dispositivo, garantindo sobreposições precisas por quadro mesmo em ambientes de RF ruidosos. Essa pilha de múltiplas tecnologias valida que o mercado de Metaverso Industrial não será de vencedor único, mas uma estratégia de portfólio onde a RM ganha velocidade, mas os gêmeos digitais permanecem a âncora de valor.

Por Usuário Final: Energia e Serviços Públicos Impulsionam a Adoção Mais Rápida

Energia e serviços públicos adotam a um CAGR de 34,2% porque os operadores de rede enfrentam volatilidade crescente proveniente de renováveis, transformadores envelhecidos e ameaças ciberfísicas. O gêmeo alimentado por IA da IBM para uma concessionária norte-americana reduziu o tempo de localização de falhas em 25%, liberando as equipes de manutenção para trabalhos de maior valor. Os projetos de eletrolisadores de hidrogênio modelam cargas térmicas virtualmente para evitar superespecificação custosa, gerando economias de capex de 5-15% e evidenciando por que as diretorias agora reservam gastos com gêmeos digitais em cada orçamento de energia verde.

A manufatura retém uma participação de receita de 33,25% por meio de programas consolidados da Indústria 4.0, notadamente no setor automotivo, onde a Tesla transmite estados de máquinas ao vivo para gêmeos de montagem de células para proteger o takt-time. Saúde, logística, aeroespacial e química seguem, experimentando prototipagem virtual e simulações de conformidade regulatória. Esses padrões ressaltam que o setor de Metaverso Industrial permanece transversal, mas a intensidade de investimento se correlaciona com a criticidade dos ativos e os imperativos de sustentabilidade.

Análise Geográfica

A América do Norte ancora 41,10% da receita de 2025 com base na profunda penetração da nuvem, abundância de startups de edge-AI e ecossistemas apoiados por hiperescaladores. Os incentivos fiscais federais para equipamentos de manufatura inteligente, como a Lei CHIPS, fortalecem ainda mais os desembolsos de capital. A região também registra o maior número de conversões de piloto para produção, tornando-se o submercado de referência para estudos de comprovação de valor.

A APAC, com um CAGR previsto de 33,9%, cresce mais rapidamente à medida que a Coreia do Sul investe USD 4,7 milhões para entrar no top cinco global do metaverso e a China implementa seu Plano de Ação de Três Anos que concede isenções fiscais a gêmeos digitais de fábricas construídos em nuvens domésticas. A unidade de fábrica inteligente da LG alinha pedidos de múltiplos setores que podem totalizar USD 170 milhões até 2030, sinalizando amplo apetite do setor privado. Os clusters de eletrônicos da Índia codesenvolvem gêmeos baseados no Omniverse com a NVIDIA para superar estágios de automação legados.

Cenário Competitivo

A receita global está distribuída entre uma combinação de gigantes integrados e inovadores de nicho. O faturamento de USD 39,3 bilhões da NVIDIA no quarto trimestre de 2025, impulsionado por GPUs de data center que renderizam grafos de cenas colossais, sublinha o polo gravitacional de hardware em torno do qual o ecossistema mais amplo orbita. A Siemens e a Microsoft aproveitam o licenciamento cruzado para integrar pilhas de automação com gêmeos em nuvem, enquanto a Unity e a Dassault Systèmes se concentram em motores de renderização de nível de jogos e integrações de PLM, respectivamente.

Consultorias como Accenture e Capgemini convertem conhecimento de domínio em implantações turnkey, frequentemente assumindo contratos baseados em resultados vinculados a métricas de tempo de atividade ou economia de energia. As startups adicionam dinamismo competitivo: a MetAI, apoiada pela NVIDIA, incorpora IA generativa aos pipelines de CAD para fabricar gêmeos digitais de alta resolução em minutos em vez de semanas. Os organismos de padronização tornam-se arenas competitivas indiretas; os fornecedores que moldam os esquemas do IEEE ou da ISO capturarão participação de mercado quando os compradores insistirem em arquiteturas preparadas para o futuro. A intensidade competitiva geral é moderada, com estratégias de bloqueio de plataforma contrabalançadas por consórcios de código aberto que defendem APIs neutras em relação a fornecedores.

Líderes do Setor de Metaverso Industrial

NVIDIA Corporation

Microsoft Corporation

Siemens AG

Amazon Web Services, Inc.

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O KION Group fez parceria com a NVIDIA e a Accenture para estrear gêmeos de armazém com tecnologia de IA na CES 2025, otimizando o fluxo de tráfego e a segurança da frota de robôs.

- Novembro de 2024: A Rockwell Automation incorporou as APIs do NVIDIA Omniverse ao Emulate3D para comissionamento virtual avançado em plantas automotivas e de energia.

- Agosto de 2024: A LG Innotek fez parceria com a Ansys para reduzir o tempo de análise de empenamento de substrato de 11 dias para 3,6 horas por meio de gêmeos de alta fidelidade.

- Julho de 2024: A Dassault Systèmes e a Mistral AI integraram IA generativa ao 3DEXPERIENCE, acelerando a criação de gêmeos virtuais para clientes aeroespaciais e industriais.

Escopo do Relatório Global do Mercado de Metaverso Industrial

O metaverso industrial é uma fusão do mundo digital e físico que acelera a eficiência por meio de engenharia, manufatura e serviço de campo. A visão é que ele permita colaboração em tempo real, conectividade e contexto com consciência espacial em ambientes industriais.

O mercado de metaverso industrial é segmentado por componente (software, hardware, serviços), por tecnologia (RA, RV, RM), por usuário final (automotivo, saúde, logística e transporte, manufatura, energia e serviços públicos, outros usuários finais), por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Software |

| Hardware |

| Serviços |

| Realidade Aumentada (RA) |

| Realidade Virtual (RV) |

| Realidade Mista (RM) |

| Gêmeo Digital e Simulação |

| IoT Industrial e Edge-AI |

| Manufatura |

| Automotivo |

| Energia e Serviços Públicos |

| Logística e Transporte |

| Saúde |

| Outros Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Componente | Software | ||

| Hardware | |||

| Serviços | |||

| Por Tecnologia | Realidade Aumentada (RA) | ||

| Realidade Virtual (RV) | |||

| Realidade Mista (RM) | |||

| Gêmeo Digital e Simulação | |||

| IoT Industrial e Edge-AI | |||

| Por Usuário Final | Manufatura | ||

| Automotivo | |||

| Energia e Serviços Públicos | |||

| Logística e Transporte | |||

| Saúde | |||

| Outros Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Metaverso Industrial?

O mercado está em USD 70,33 bilhões em 2026 e está no caminho de atingir USD 250,67 bilhões até 2031.

Qual componente cresce mais rapidamente no mercado de Metaverso Industrial?

Os serviços registram o maior CAGR de 36,42% porque as empresas precisam de expertise externa para implantações em larga escala.

Por que a realidade mista está ganhando impulso?

Os headsets de realidade mista sobrepõem dados ao vivo sobre ativos físicos, melhorando a eficiência de manutenção e treinamento, o que sustenta um CAGR de 38,1% até 2031.

Qual região tem projeção de crescimento mais rápido?

A APAC lidera o crescimento com um CAGR de 33,9%, impulsionada por incentivos governamentais na Coreia do Sul, China e Índia.

Página atualizada pela última vez em: