Tamanho e Participação do Mercado de Metaverso

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

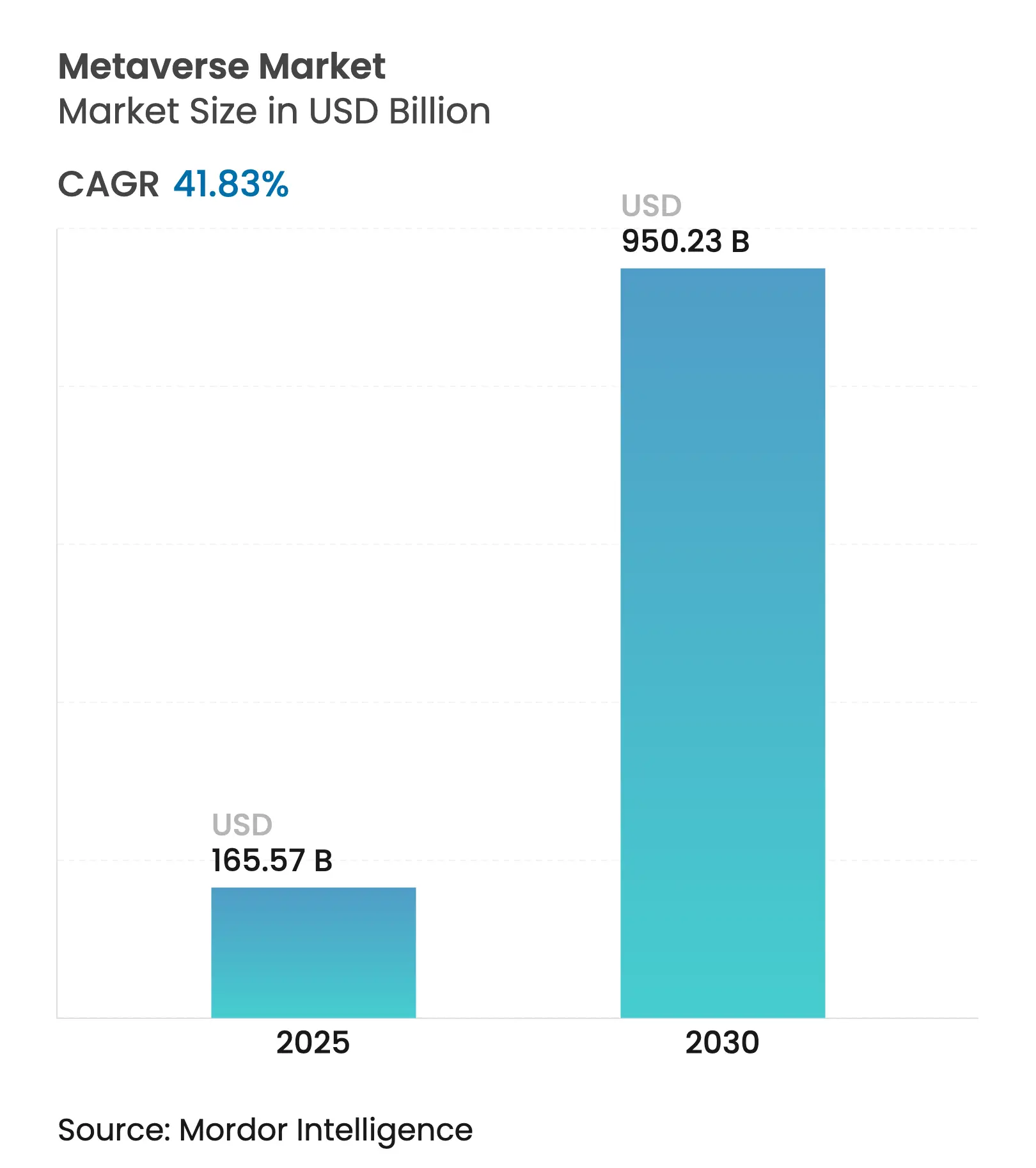

| Tamanho do Mercado (2025) | 165.57 Bilhões de dólares |

| Tamanho do Mercado (2030) | 950.23 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 41.83% CAGR |

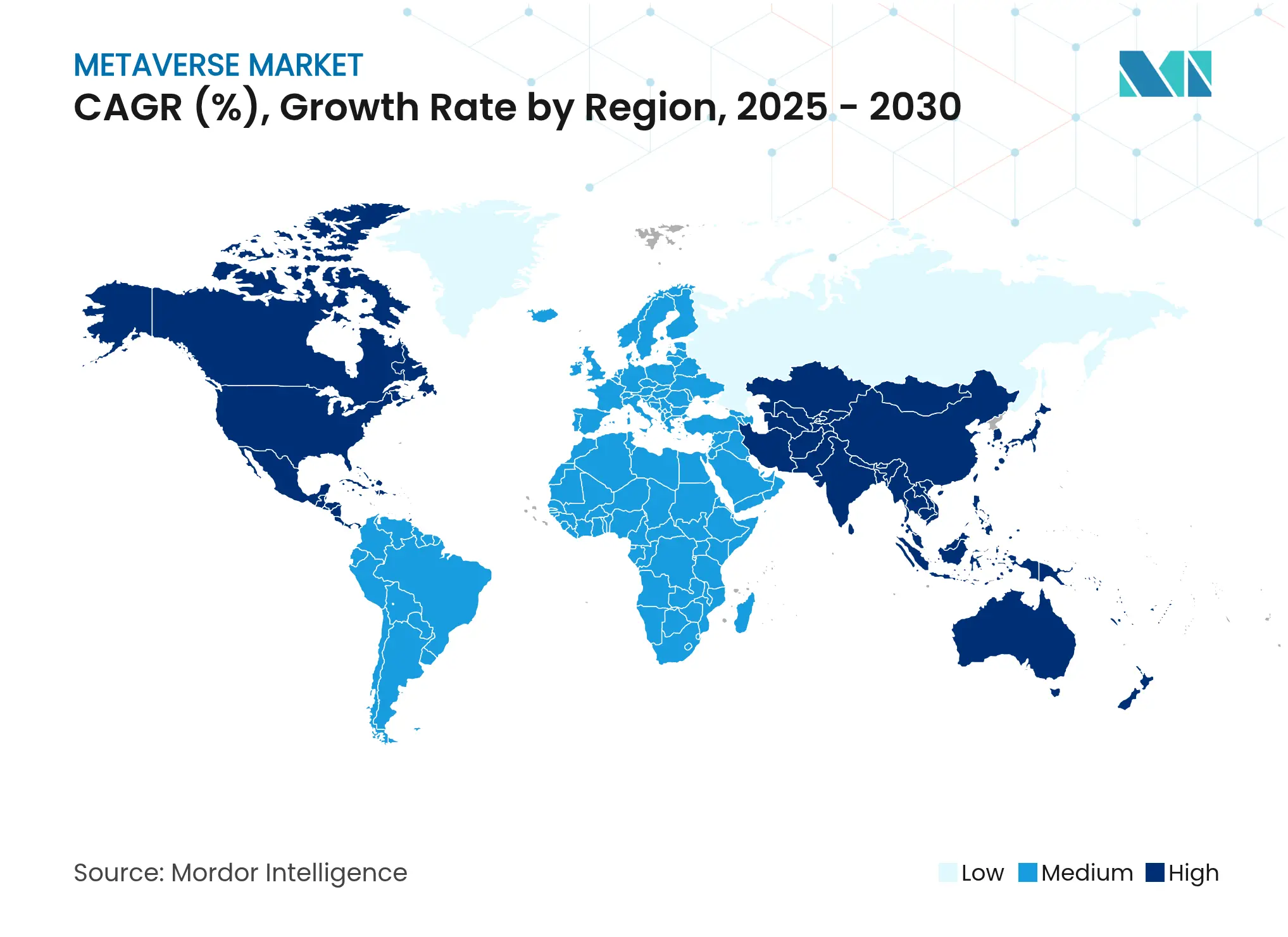

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

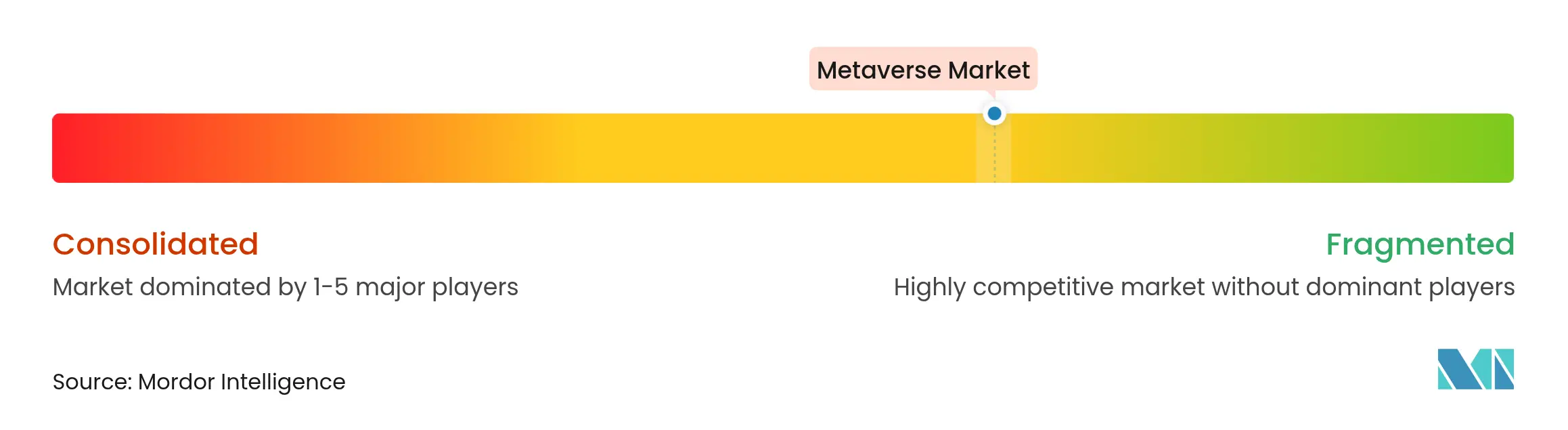

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Metaverso por Mordor Intelligence

O mercado de metaverso atingiu USD 165,57 bilhões em 2025 e está previsto para alcançar USD 950,23 bilhões até 2030, expandindo-se a um CAGR de 41,83%, o que o coloca entre os segmentos de tecnologia de crescimento mais rápido no mundo. A crescente demanda empresarial por gêmeos digitais industriais, comércio imersivo e plataformas de colaboração em tempo real está acelerando a adoção mainstream. Os rápidos avanços em óptica de AR/VR, infraestrutura de nuvem-borda e fatiamento de rede 5G estão reduzindo a latência e ampliando os casos de uso endereçáveis. Os ciclos de despesas de capital das grandes empresas de tecnologia, que ultrapassam USD 80 bilhões anuais, fornecem a espinha dorsal computacional e as ferramentas para desenvolvedores que empresas menores aproveitam rapidamente para soluções focadas em verticais. A monetização está se diversificando da publicidade para bens virtuais, assinaturas e serviços industriais, sustentando a estabilidade de receita a longo prazo. Enquanto isso, a regulamentação de privacidade, o escrutínio de sustentabilidade e a ergonomia do hardware permanecem como os principais freios à adoção em larga escala pelo consumidor.

Principais Conclusões do Relatório

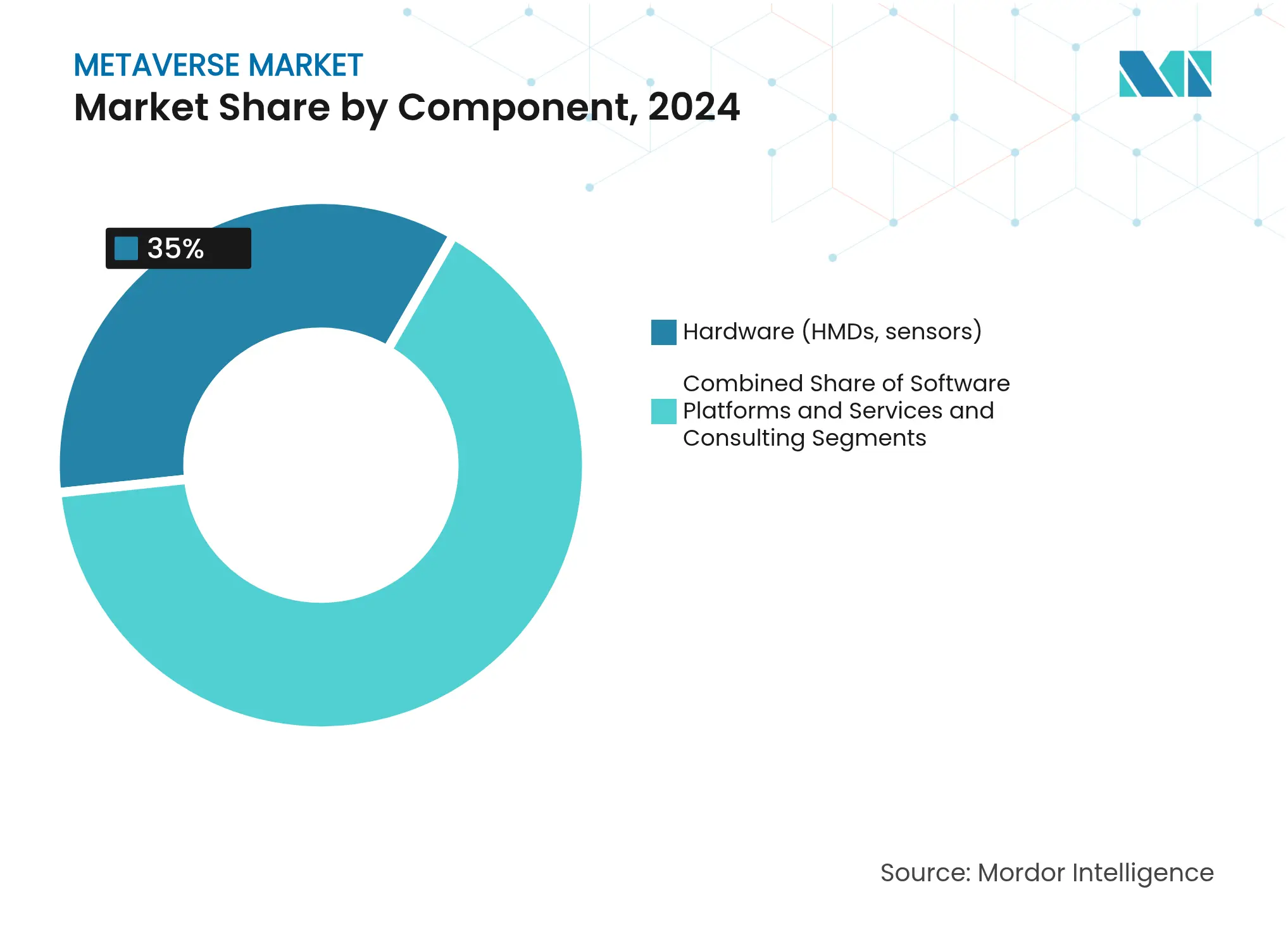

- Por componente, o hardware liderou com 35% da participação do mercado de metaverso em 2024, enquanto serviços e consultoria avançam a um CAGR de 48% até 2030.

- Por tipo de plataforma, as plataformas fechadas centralizadas representaram 46% da participação de receita em 2024; as plataformas industriais/de gêmeos digitais registram o CAGR mais rápido de 45% até 2030.

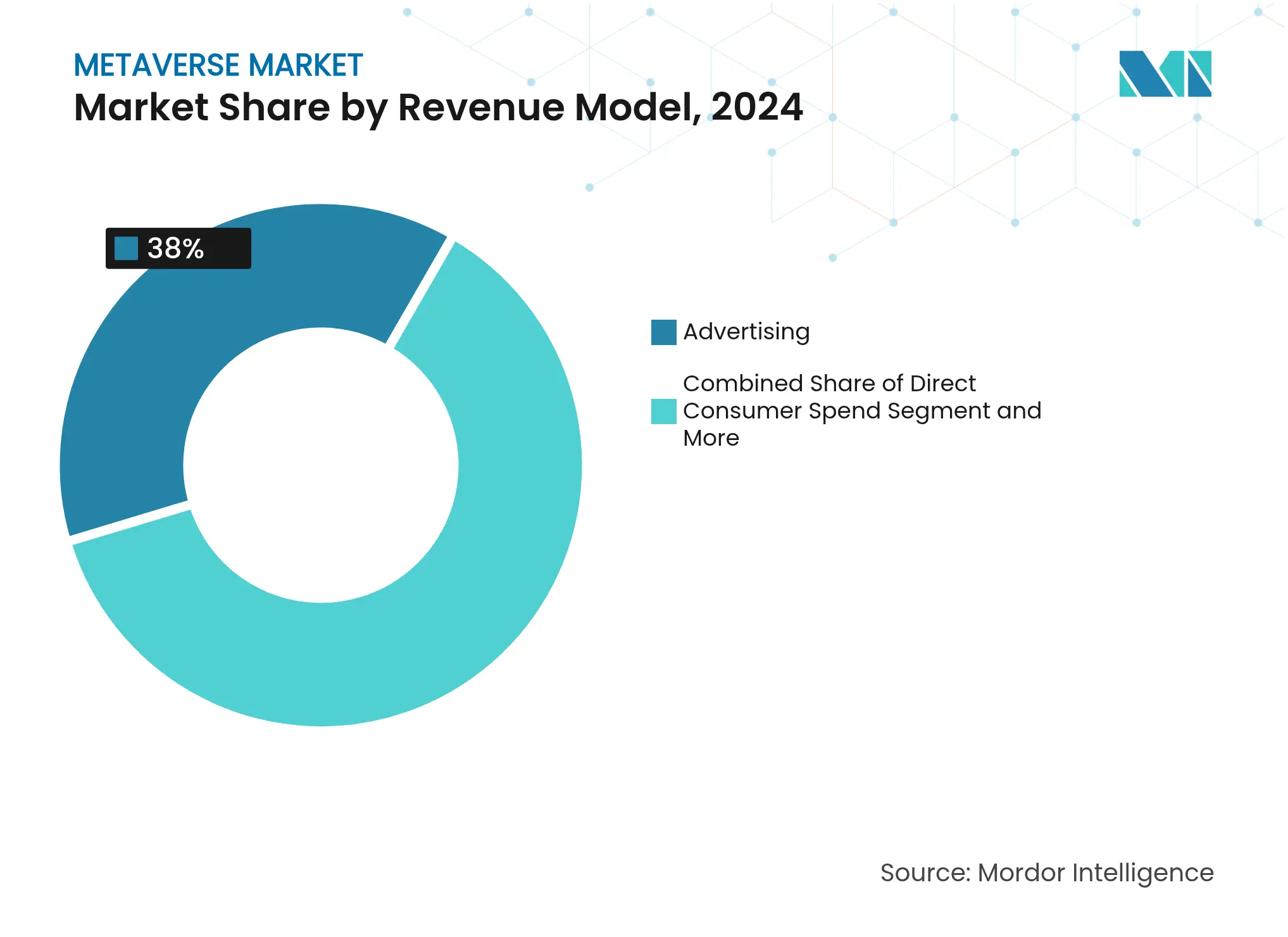

- Por modelo de receita, a publicidade contribuiu com 38% do tamanho do mercado de metaverso em 2024, enquanto bens virtuais e NFTs registram um CAGR de 47% entre 2025-2030.

- Por setor de usuário final, jogos e esportes eletrônicos detinham 42% da participação do mercado de metaverso em 2024; os usuários corporativos/industriais estão crescendo a um CAGR de 44% até 2030.

- Por geografia, a América do Norte reteve 41% da participação de receita em 2024, mas a Ásia-Pacífico está projetada para crescer a um CAGR de 43%, o mais alto entre todas as regiões.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Metaverso

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Convergência de plataformas de jogos e mídias sociais | 8.50% | Global, com liderança da APAC na integração de comércio social | Médio prazo (2-4 anos) |

| Avanços em hardware de AR/VR e redes | 7.20% | América do Norte e UE liderando P&D, escala de fabricação na APAC | Longo prazo (≥ 4 anos) |

| Elevados gastos de capital pelos ecossistemas das grandes empresas de tecnologia | 6.80% | Global, concentrado em gigantes de tecnologia dos EUA e plataformas chinesas | Curto prazo (≤ 2 anos) |

| Colapso do custo de conteúdo impulsionado por IA generativa | 5.10% | Global, com ganhos iniciais em centros de criação de conteúdo | Curto prazo (≤ 2 anos) |

| Fatiamento de rede 5G/6G habilitando o metaverso B2B | 4.30% | Núcleo da APAC, com expansão para América do Norte e UE | Médio prazo (2-4 anos) |

| Aceleração da transformação digital empresarial | 3.70% | Global, com América do Norte e UE liderando a adoção empresarial | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Convergência de Plataformas de Jogos e Mídias Sociais

A integração do comércio social pela Roblox permitiu que os desenvolvedores ganhassem USD 922,8 milhões em 2024, um aumento de 25% que acompanhou 97,8 milhões de usuários ativos diários no primeiro trimestre de 2025. As compras integradas à experiência eliminam o atrito entre engajamento e transação, impulsionando tempos de sessão mais longos e maior receita média por usuário. O acordo global da WPP com a Roblox para definir métricas de engajamento de marca em 3D mostra que os anunciantes estão deslocando orçamentos para posicionamentos imersivos. Os varejistas estão seguindo o mesmo caminho: a parceria do Walmart com a Unity permite que produtos físicos sejam comprados dentro de mundos virtuais, transformando o jogo em um canal de vendas direto. O momentum demonstra como uma base de jogos acelera a aquisição de usuários para extensões de comércio social. À medida que esses ecossistemas amadurecem, os gastos incrementais com publicidade migram de feeds de redes sociais em tela plana para mundos interativos, elevando o mercado de metaverso como um todo. [1]Roblox Corporation, "Roblox divulga Resultados Financeiros do Primeiro Trimestre de 2025," ir.roblox.com

Avanços em Hardware de AR/VR e Redes

O Apple Vision Pro tem um preço de tabela de USD 3.500, mas seu custo de materiais é de USD 1.542, impulsionado principalmente por telas micro-OLED e silício personalizado que reduzem tamanho e peso. A Meta respondeu com o Quest 3S por USD 299, reduzindo o custo de entrada do consumidor em 40% em comparação com seu antecessor. Em ambientes industriais, a Siemens e a Sony apresentaram um headset de USD 4.750 otimizado para revisões de design prolongadas, ressaltando a disposição das empresas de pagar um prêmio por ganhos de produtividade. No lado das redes, a Ericsson prevê o lançamento comercial do 6G até 2030, exigindo cerca de 3 GHz de espectro contíguo para cobertura de área ampla, um salto que tornará as cenas imersivas renderizadas na nuvem praticamente sem latência. Esses avanços combinados de hardware e rede reduzem as barreiras à adoção, reforçando o impulso positivo do CAGR. [2]CNBC, "Veja por que o headset Apple Vision Pro de USD 3.500 é tão caro," cnbc.com

Elevados Gastos de Capital pelos Ecossistemas das Grandes Empresas de Tecnologia

A Microsoft planeja aproximadamente USD 80 bilhões em despesas de capital em 2025 para escalar o Azure, cujos serviços de IA cresceram 33% ano a ano. A Meta investiu USD 14,3 bilhões por 49% da Scale AI para garantir talentos essenciais em grandes modelos de linguagem para automação de conteúdo imersivo. A Disney investiu USD 1,5 bilhão na Epic Games para integrar as propriedades intelectuais da Marvel e de Star Wars no universo persistente do Fortnite. O campus de data centers Stargate da OpenAI abrigará 400.000 GPUs da NVIDIA consumindo 1,2 GW de energia, exemplificando a escala de computação necessária para mundos fotorrealistas. Esses gastos extraordinários aceleram as capacidades das plataformas e alimentam os ecossistemas de desenvolvedores terceirizados, elevando o teto do mercado de metaverso.

Fatiamento de Rede 5G/6G Habilitando o Metaverso B2B

As receitas empresariais de 5G estão prontas para elevar o setor de telecomunicações de USD 3 trilhões em 2024 para USD 4 trilhões até 2028, à medida que as empresas adotam AR/VR para colaboração no chão de fábrica. O subsegmento de IoT 5G escala de USD 13 bilhões em 2023 para USD 60 bilhões até 2028, conectando fábricas para gêmeos digitais em tempo real. O IOWN Global Forum, apoiado pela Microsoft, Google e Intel, está pilotando redes totalmente fotônicas que prometem backbones de baixo consumo de energia e velocidade de terabit alinhados com os roteiros do 6G. A Renault já conecta 15.000 dispositivos e economiza EUR 700 milhões por meio de seu metaverso em toda a planta, comprovando um ROI tangível. Fatias de rede dedicadas transformam assim a colaboração imersiva de prova de conceito em fluxo de trabalho de missão crítica, impulsionando a receita de conectividade premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de privacidade, acessibilidade e regulamentação | -4.20% | UE liderando a regulamentação, com repercussão global de conformidade | Longo prazo (≥ 4 anos) |

| Alto custo do headset e enjoo de movimento | -3.80% | Global, com impacto particular na adoção pelo mercado de massa | Médio prazo (2-4 anos) |

| Desafios de interoperabilidade entre plataformas | -2.90% | Global, com fragmentação mais aguda nas plataformas Web3 | Longo prazo (≥ 4 anos) |

| Escrutínio da pegada de carbono dos data centers de GPU | -2.10% | Global, com aplicação mais rigorosa na UE e na Califórnia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Privacidade, Acessibilidade e Regulamentação

A Lei de Serviços Digitais da UE complementa o RGPD ao obrigar as plataformas a coibir conteúdo prejudicial e proteger dados biométricos coletados por sensores de rastreamento ocular e de gestos. A Roblox combina IA e 2.400 moderadores humanos para policiar 380 milhões de usuários, ilustrando o elevado custo de conformidade. As orientações da OCDE incentivam o alinhamento transfronteiriço sobre ética em IA, aumentando ainda mais a complexidade de governança. O enjoo de movimento e os fatores de forma volumosos dificultam o uso prolongado, especialmente onde os padrões de segurança da força de trabalho são rigorosos. Em conjunto, esses fatores moderam as implementações para consumidores e empresas, reduzindo a inclinação ascendente do mercado de metaverso.

Alto Custo do Headset e Enjoo de Movimento

Mesmo após o movimento de preço do Quest 3S da Meta por USD 299, um headset de entrada ainda representa um gasto discricionário. As decisões de compra em volume na educação e na saúde ainda dependem de classificações ergonômicas e limitações de ciclo de uso. O premium Vision Pro da Apple tem como alvo os profissionais, mas exclui segmentos sensíveis ao custo. Os avanços ergonômicos estão progredindo, mas até que o conforto médio de sessão ultrapasse duas horas, a adoção em massa ficará atrás da curva de prontidão de conteúdo e rede.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Hardware Impulsiona a Adoção Inicial

O hardware capturou 35% da participação do mercado de metaverso em 2024, pois os displays montados na cabeça, sensores e controladores formam o ponto de entrada do usuário. A receita do segmento diminuirá para uma participação de um dígito até 2030, à medida que os serviços superem o crescimento de unidades, mas permanece uma rampa de acesso vital para novos usuários. Serviços e consultoria, crescendo a um CAGR de 48%, refletem a necessidade empresarial de integração, gestão de mudanças e suporte de cibersegurança. O tamanho do mercado de metaverso alocado a essa camada consultiva está projetado para superar os gastos com hardware até 2028.

A compressão de preços está se acelerando. O Quest 3S da Meta por USD 299 e a produção em volume de fabricantes de design original (ODM) baseados na China reduziram o preço médio dos headsets em 22% apenas em 2024. Por outro lado, os compradores industriais adotam dispositivos premium como o HMD Siemens-Sony de USD 4.750, pagando por óptica durável e conforto durante todo o dia. Essa precificação em haltere alimenta perfis de margem divergentes nos canais de consumo e empresarial. As plataformas de software, por sua vez, entregam receita recorrente de licença que amortece a volatilidade do hardware, ressaltando uma mudança estratégica de bens de capital para economia de assinatura. [3]CNBC, "Meta apresenta headset VR Quest 3S por USD 299 e protótipo de óculos AR Orion," cnbc.com

Por Tipo de Plataforma: A Dominância Centralizada Enfrenta o Desafio Descentralizado

Os ecossistemas centralizados detinham 46% do mercado de metaverso em 2024, beneficiando-se da otimização integrada de hardware-software e das salvaguardas de conteúdo curado. As pilhas do Reality Labs e do Apple Vision exemplificam o controle de circuito fechado que reduz a latência e simplifica os fluxos de pagamento. As plataformas industriais de gêmeos digitais, no entanto, se expandirão a um CAGR de 45% à medida que os fabricantes digitalizam plantas para reduzir o tempo de inatividade e o estoque.

As redes descentralizadas abertas ficam atrás na adoção de usuários devido ao atrito da experiência do usuário de carteiras e às altas taxas de gás, mas ganham tração em economias de criadores onde a verdadeira propriedade de ativos é valorizada. O Omniverse da NVIDIA se posiciona como um hub quase aberto, interagindo com os padrões de código aberto USD e Pixar enquanto vende serviços premium de computação e IA. A próxima década provavelmente verá arquiteturas híbridas onde blockchains com permissão interoperam com back-ends de nuvem gerenciados, equilibrando interoperabilidade com desempenho.

Por Modelo de Receita: A Publicidade Lidera a Evolução da Monetização

A publicidade forneceu 38% do tamanho do mercado de metaverso em 2024, à medida que as marcas deslocam orçamentos de feeds sociais para posicionamentos imersivos. Outdoors dentro do mundo virtual, minijogos de marca e patrocínios de eventos entregam tempos de permanência mais altos do que banners estáticos. No entanto, bens virtuais e NFTs, com previsão de crescimento de CAGR de 47%, ilustram a ascensão das microtransações diretas.

A Roblox pagou USD 922,8 milhões aos criadores em 2024, com mais de 750 desenvolvedores ganhando renda de seis dígitos, comprovando a sustentabilidade da renda de ativos virtuais. As assinaturas de SaaS empresarial também aumentam à medida que os fornecedores de gêmeos digitais agrupam análises e recursos de assistência remota. Essa diversidade de renda reduz o risco das demonstrações de resultados das plataformas em comparação com modelos exclusivamente baseados em publicidade. [4]SEC, "Roblox Corp Formulário 10-K," sec.gov

Por Setor de Usuário Final: A Base de Jogos Permite a Expansão Empresarial

Jogos e esportes eletrônicos forneceram o funil de usuários e entregaram 42% da receita de 2024, mas as implantações corporativas/industriais crescerão mais rapidamente a um CAGR de 44%. Os gêmeos digitais reduzem as taxas de defeitos nas fábricas e as simulações de treinamento encurtam os ciclos de integração, entregando um ROI claro que acelera as aprovações de orçamento.

Mídia e entretenimento ao vivo exploram o metaverso para o engajamento dos fãs, destacado pela participação da Disney na Epic Games para gerar experiências persistentes da Marvel e de Star Wars. Varejo e comércio eletrônico hibridizam vitrines com experimentações virtuais, enquanto a educação pilota laboratórios de VR que eliminam variáveis perigosas do mundo real. Essas verticais adjacentes compõem a demanda, reforçando o caminho de expansão do mercado de metaverso.

Análise Geográfica

A América do Norte controlou 41% da receita de 2024, graças à densidade de nuvem em hiperescala e à profundidade do capital de risco. A expansão do Azure da Microsoft e o Reality Labs da Meta ancoram um ecossistema de fornecedores que vai de óptica a middleware de IA. A preocupação regulatória com o uso de energia, no entanto, pode moderar as aprovações futuras de data centers, levando as empresas a designs mais eficientes em energia.

A Ásia-Pacífico está no caminho certo para um CAGR de 43% até 2030, sustentada por uma economia móvel de USD 880 bilhões e 1,8 bilhão de usuários de internet móvel. A região saltou do desktop para pagamentos móveis e vídeo social, fornecendo um modelo para a rápida adoção do metaverso. A escala de fabricação de hardware da China reduz os custos de materiais, enquanto as culturas de esportes eletrônicos do Japão e da Coreia do Sul fornecem comunidades de adotantes iniciais. Os avançados lançamentos de 5G com fatiamento de rede habilitam a manutenção de AR no chão de fábrica, crucial para a adoção industrial.

A Europa equilibra a inovação com leis de privacidade rigorosas. A orientação do Parlamento Europeu de 2024 aplica a ilegalidade offline existente dentro dos mundos virtuais, obrigando as plataformas a instalar filtros de conteúdo em tempo real. A conformidade adiciona atrito ao tempo de lançamento no mercado, mas constrói a confiança do consumidor, podendo se tornar um ativo de diferenciação. As regiões emergentes na América do Sul e no Oriente Médio e África podem pular completamente as fases legadas de PC ao implementar XR renderizado na nuvem transmitido para dispositivos de baixo custo, uma vez que a cobertura local de 5G amadureça.

Cenário Competitivo

O mercado de metaverso é fragmentado, sem nenhum fornecedor único detendo participação holística de dois dígitos em hardware, software e serviços. O Reality Labs da Meta registrou uma perda acumulada de USD 58 bilhões desde 2020 sobre uma receita de USD 270 milhões no terceiro trimestre de 2024, ressaltando o elevado gasto de capital inicial. A Roblox representa um modelo lucrativo focado em criadores, gerando USD 1,04 bilhão em receita no primeiro trimestre de 2025 com crescimento de 29% ano a ano.

A Apple investe um estimado USD 33 bilhões para garantir uma pilha premium, registrando mais de 20.000 patentes que prendem os usuários ao seu ecossistema fechado. A NVIDIA avança com uma estratégia de infraestrutura em primeiro lugar, incorporando o Omniverse nos pipelines de CAD empresarial por meio de alianças com a Accenture e a Siemens. A atividade de aquisições permanece intensa: a CoStar adquiriu a Matterport por USD 1,6 bilhão para combinar gêmeos digitais com listagens imobiliárias, mostrando que especialistas verticais podem comandar prêmios estratégicos.

As startups se concentram em pontos de dor de nicho — treinamento de dispositivos médicos, middleware de avatar, malhas de áudio espacial — capitalizando nas lacunas deixadas pelos gigantes de plataforma fixados em escala. Essas dinâmicas indicam um campo em maturação, mas não consolidado, onde redes de parceria e padrões abertos moldarão fossos competitivos mais do que os embarques brutos de dispositivos.

Líderes do Setor de Metaverso

Meta Platforms, Inc.

Roblox Corporation

Microsoft Corporation

Tencent Holdings Ltd.

Epic Games, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Meta Platforms investiu USD 14,3 bilhões na Scale AI por uma participação de 49% para estabelecer um laboratório de Superinteligência focado em AGI.

- Maio de 2025: A Microsoft registrou receita de USD 70,1 bilhões no terceiro trimestre de 2025 e delineou planos de gastos de capital de USD 80 bilhões para expandir a capacidade de nuvem e IA.

- Março de 2025: A OpenAI revelou o Stargate, um complexo de data centers no Texas projetado para 400.000 GPUs da NVIDIA consumindo 1,2 GW.

- Fevereiro de 2025: A LVMH fez parceria com a Epic Games para implantar o Unreal Engine para provadores virtuais e desfiles de moda em AR.

Escopo do Relatório Global do Mercado de Metaverso

O termo "metaverso" refere-se a uma experiência de mundo virtual 3D altamente imersiva obtida por meio de uma combinação de tecnologias de AR, VR e MR. Ao criar um mundo virtual onde os usuários podem jogar jogos imersivos, conduzir negócios, interagir socialmente, comprar e vender propriedades virtuais e desfrutar de entretenimento imersivo, a plataforma de metaverso aprimora a experiência geral da internet.

O mercado de metaverso é segmentado por tipo (hardware de AR e VR, engajamento em mídias sociais (publicidade), entretenimento ao vivo virtual - epic, jogos e roblox, serviços de jogos), por setor de usuário final (jogos, mídia e entretenimento, comercial, varejo) e geografia (América do Norte, Europa, Ásia-Pacífico, Resto do Mundo).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Hardware (HMDs, sensores) |

| Plataformas de Software |

| Serviços e Consultoria |

| Plataformas fechadas centralizadas |

| Plataformas descentralizadas abertas (Web3) |

| Plataformas industriais/de gêmeos digitais |

| Gasto Direto do Consumidor |

| Publicidade |

| Bens Virtuais e NFTs |

| SaaS Empresarial/Assinatura |

| Jogos e Esportes Eletrônicos |

| Mídia e Entretenimento ao Vivo |

| Varejo e Comércio Eletrônico |

| Corporativo/Industrial e Gêmeo Digital |

| Educação e Treinamento |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Resto da América do Sul | |

| Europa | Itália |

| França | |

| Reino Unido | |

| Resto da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Catar | |

| Turquia | |

| Resto do Oriente Médio e África |

| Por Componente | Hardware (HMDs, sensores) | |

| Plataformas de Software | ||

| Serviços e Consultoria | ||

| Por Tipo de Plataforma | Plataformas fechadas centralizadas | |

| Plataformas descentralizadas abertas (Web3) | ||

| Plataformas industriais/de gêmeos digitais | ||

| Por Modelo de Receita | Gasto Direto do Consumidor | |

| Publicidade | ||

| Bens Virtuais e NFTs | ||

| SaaS Empresarial/Assinatura | ||

| Por Setor de Usuário Final | Jogos e Esportes Eletrônicos | |

| Mídia e Entretenimento ao Vivo | ||

| Varejo e Comércio Eletrônico | ||

| Corporativo/Industrial e Gêmeo Digital | ||

| Educação e Treinamento | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Resto da América do Sul | ||

| Europa | Itália | |

| França | ||

| Reino Unido | ||

| Resto da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Catar | ||

| Turquia | ||

| Resto do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de metaverso?

O tamanho do mercado de metaverso atingiu USD 165,57 bilhões em 2025 e está no caminho certo para alcançar USD 950,23 bilhões até 2030.

Qual componente está se expandindo mais rapidamente?

Serviços e consultoria é o componente de crescimento mais rápido, projetado a um CAGR de 48% até 2030, à medida que as empresas buscam expertise em integração.

Quão dominante são os jogos no metaverso hoje?

Jogos e esportes eletrônicos ainda lideram com 42% da receita de 2024, mas os casos de uso corporativos e industriais estão escalando a um CAGR mais alto de 44%.

Por que se espera que a Ásia-Pacífico supere outras regiões?

A APAC se beneficia de uma economia móvel de USD 880 bilhões, produção de hardware eficiente em custo e implantações avançadas de 5G, sustentando uma perspectiva de CAGR de 43%.

Quais são as principais barreiras para uma adoção mais ampla?

Regras de privacidade rigorosas, acessibilidade dos headsets, enjoo de movimento e preocupações com a pegada de carbono dos data centers são as principais restrições.

Como as empresas estão monetizando o metaverso?

Os fluxos de receita incluem publicidade, bens virtuais, assinaturas de SaaS empresarial e consultoria, com bens virtuais e NFTs apresentando o ritmo de crescimento mais rápido.

Página atualizada pela última vez em: