Taille et part du marché du métavers industriel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

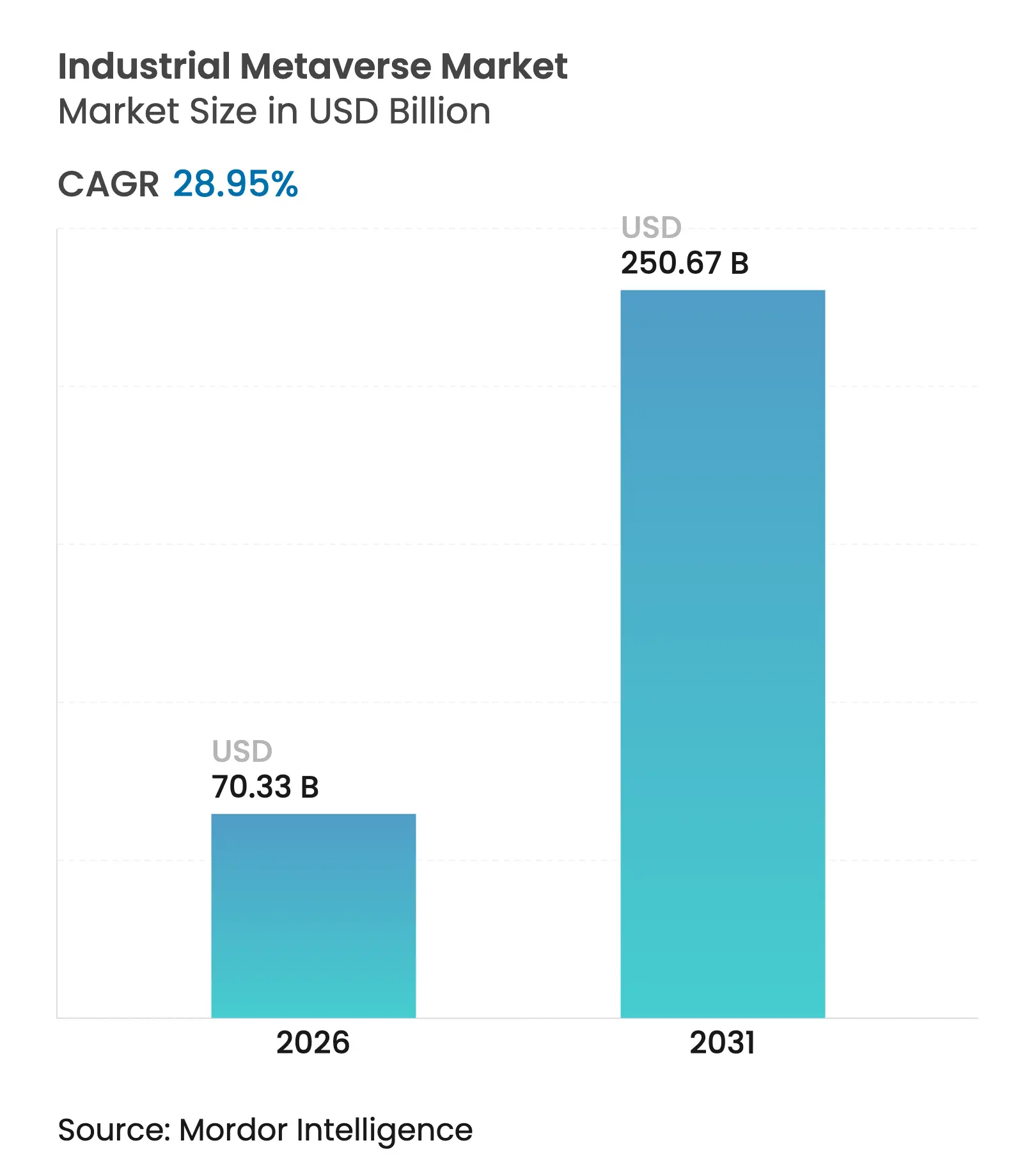

| Taille du Marché (2026) | 70.33 Milliards de dollars |

| Taille du Marché (2031) | 250.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 28.95% CAGR |

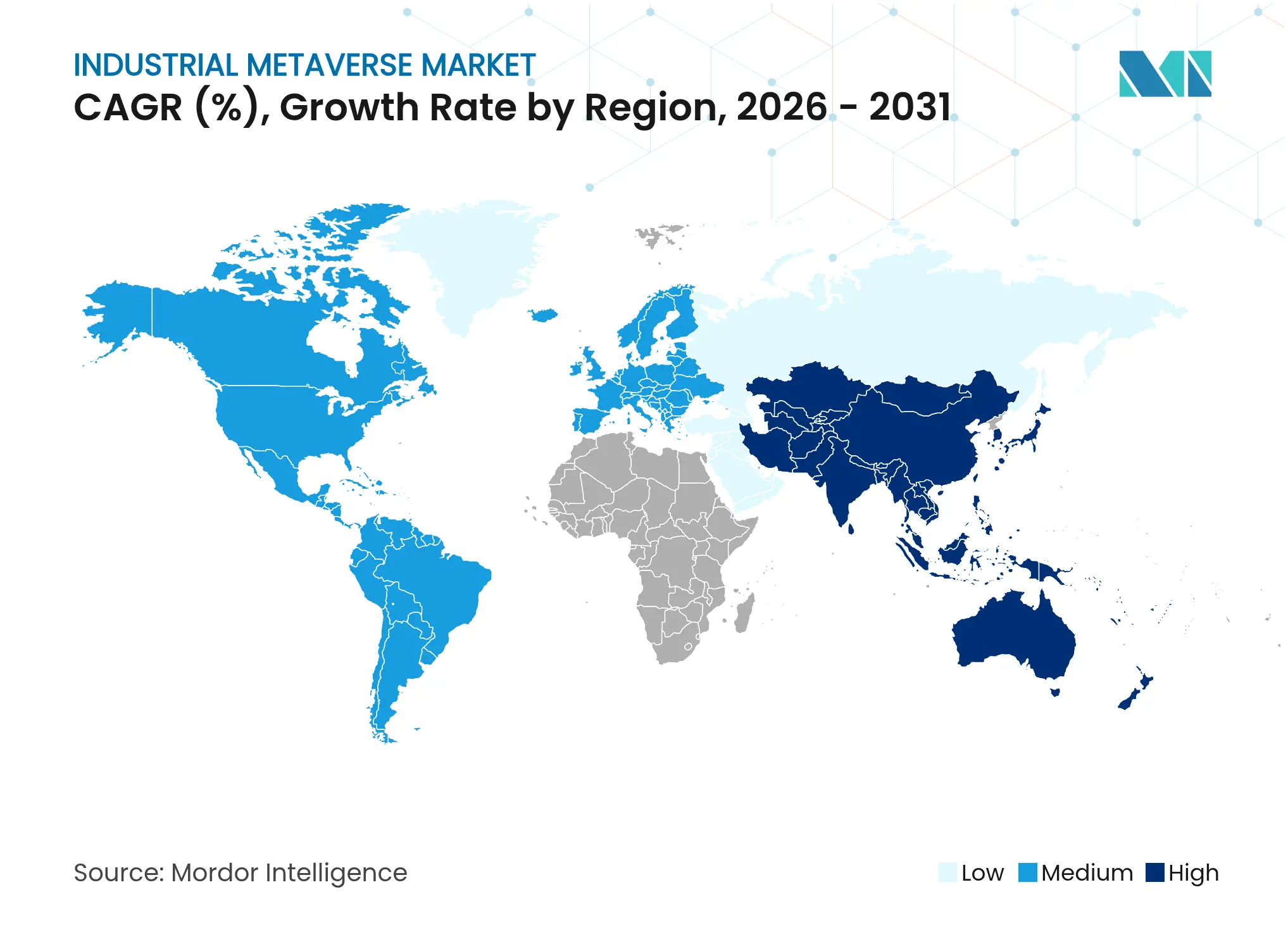

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du métavers industriel par Mordor Intelligence

La taille du marché du métavers industriel était évaluée à 54,53 milliards USD en 2025 et devrait croître de 70,33 milliards USD en 2026 pour atteindre 250,67 milliards USD d'ici 2031, à un TCAC de 28,95 % au cours de la période de prévision (2026-2031). Cette progression rapide est portée par le déploiement synchronisé de plateformes de jumeaux numériques, de matériel de réalité étendue (XR) et de réseaux IoT industriels qui permettent aux usines, aux réseaux énergétiques et aux plateformes logistiques de fonctionner dans des environnements virtuels persistants et riches en données. Les premiers adoptants mettent en avant les résultats de la mise en service virtuelle en matière de réduction des émissions de carbone — Schneider Electric a enregistré une réduction de 25 % des émissions de CO₂ tout en raccourcissant les cycles de lancement de produits — ce qui renforce la logique de retour sur investissement des flux de travail d'ingénierie immersifs.

La demande est également stimulée par la formation en réalité mixte qui réduit les lacunes en compétences de la main-d'œuvre, les déploiements de réseaux 5G privés permettant une latence de l'ordre de la milliseconde, et un écosystème croissant de puces IA en périphérie optimisées pour les charges de travail de simulation en temps réel. Le logiciel conserve la plus grande part du composant car les jumeaux numériques et les moteurs physiques restent le cœur fonctionnel du métavers, tandis que les prestataires de services captent la piste d'expansion la plus rapide, les entreprises s'appuyant sur une expertise externe pour l'intégration, le renforcement de la cybersécurité et la gestion du changement. Sur le plan géographique, le marché du métavers industriel voit le leadership des revenus en Amérique du Nord, mais les incitations politiques de la région Asie-Pacifique, notamment la feuille de route de la Corée du Sud sur le métavers, donnent à l'Asie la pente de croissance la plus prononcée.

Principaux enseignements du rapport

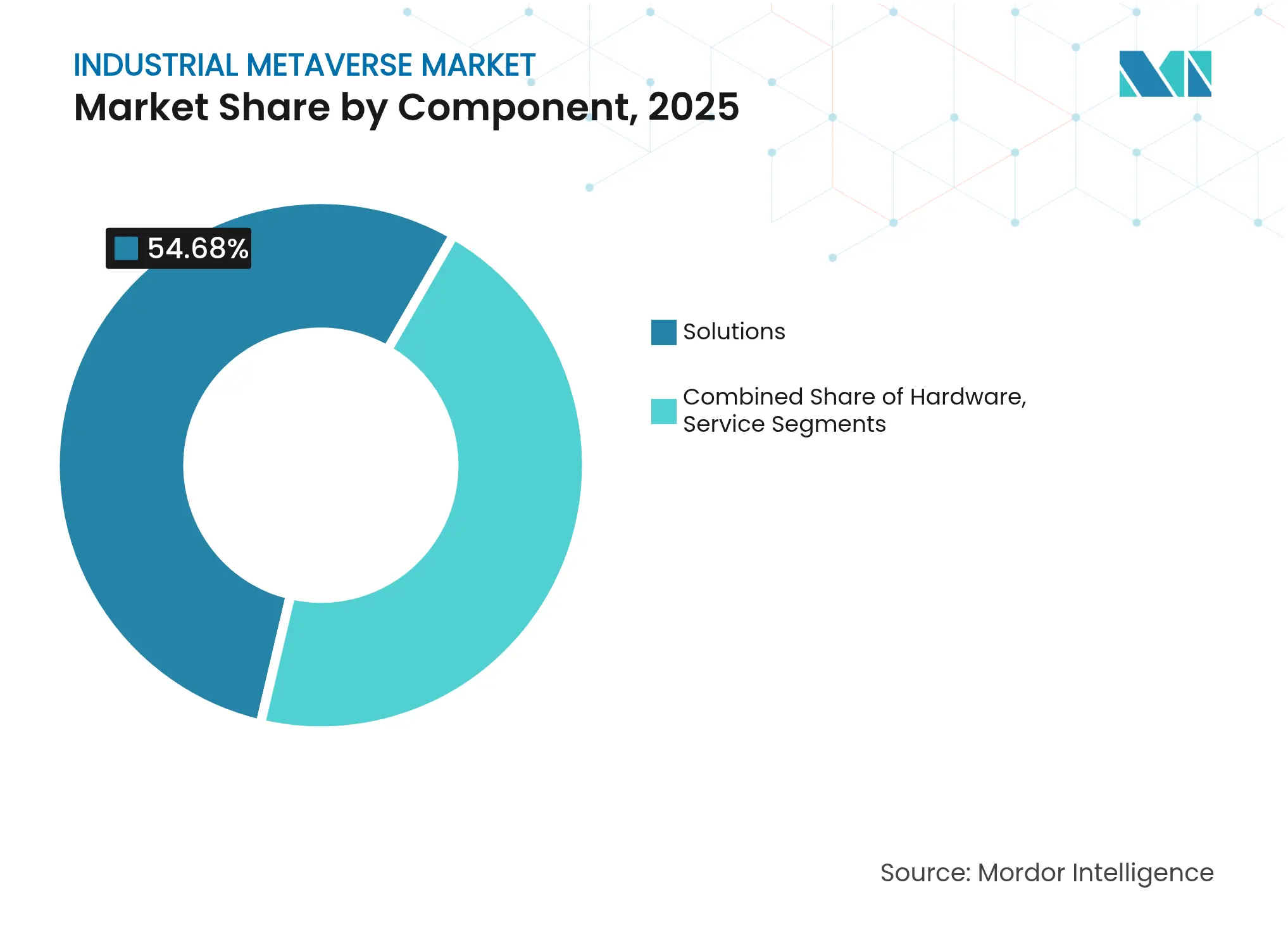

- Par composant, le logiciel a dominé avec 54,68 % de la part du marché du métavers industriel en 2025 ; le segment des services devrait s'accélérer à un TCAC de 36,42 % jusqu'en 2031.

- Par technologie, le jumeau numérique et la simulation ont capté 28,05 % de la taille du marché du métavers industriel en 2025, tandis que la réalité mixte progresse à un TCAC de 38,1 % jusqu'en 2031.

- Par utilisateur final, la fabrication détenait une part de revenus de 33,25 % en 2025 ; le segment énergie et services publics devrait se développer à un TCAC de 34,2 % sur la période 2026-2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de 41,10 % de la taille du marché du métavers industriel en 2025, tandis que la région Asie-Pacifique affiche un TCAC de 33,9 %

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du métavers industriel

Analyse de l'impact des moteurs*

| Moteur | (≈) % d'impact sur le TCAC prévu | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Maintenance prédictive pilotée par les jumeaux numériques | +8.2% | Mondial ; fort en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Surveillance à distance et collaboration entre usines distribuées | +6.8% | Mondial ; hubs Asie-Pacifique en expansion la plus rapide | Court terme (≤ 2 ans) |

| Intégration IIoT + 5G + IA en périphérie | +7.5% | Amérique du Nord et UE en tant que premiers adoptants | Moyen terme (2-4 ans) |

| Mise en service virtuelle axée sur la durabilité | +4.9% | Réglementations UE en moteur ; Amérique du Nord suit | Long terme (≥ 4 ans) |

| Perfectionnement immersif des compétences par IA pour la main-d'œuvre industrielle | +5.3% | Mondial ; marchés développés | Moyen terme (2-4 ans) |

| Monétisation par les équipementiers des jumeaux numériques de produits virtuels | +3.8% | Clusters d'équipementiers en Amérique du Nord et en UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la maintenance prédictive pilotée par les jumeaux numériques

Renault a économisé 595 millions USD en associant des capteurs IoT à des jumeaux numériques qui prédisent les défaillances des actifs en amont, un modèle désormais reproduit dans les usines automobiles, de semi-conducteurs et chimiques.[1]Siemens, "Renault économise 595 millions USD grâce aux jumeaux numériques," siemens.com LG Innotek a réduit le temps d'analyse du gauchissement des substrats de 11 jours à 3,6 heures, soulignant comment les répliques virtuelles compriment les cycles de R&D. Alors que les modèles d'apprentissage automatique ingèrent en continu des données en direct de l'atelier, les fabricants signalent 18 % moins d'incidents sur le lieu de travail après être passés d'une maintenance classique à des exercices de sécurité immersifs basés sur la réalité virtuelle. Les équipementiers proposent également des « abonnements à des jumeaux virtuels » après-vente, transformant des contrats d'équipement ponctuels en flux de revenus numériques récurrents.

Besoin de surveillance à distance et de collaboration entre usines distribuées

Les espaces de travail du métavers industriel permettent aux ingénieurs de « parcourir » des installations distantes en temps réel. Siemens et Microsoft relient Omniverse à Teams afin que des équipes multidisciplinaires annotent la même usine numérique quel que soit le continent. Les déploiements 5G à l'échelle des campus de Verizon fournissent la latence inférieure à 10 ms dont les ingénieurs ont besoin pour partager des hologrammes haute fidélité, améliorant la vitesse de résolution des problèmes de 30 % par rapport aux appels vidéo standard.[2]Verizon, "La 5G à faible latence alimente la collaboration industrielle à distance," verizon.com Cette coprésence en temps réel réduit les émissions liées aux déplacements et accélère l'analyse des causes profondes pour les machines complexes.

Intégration de l'IIoT, de la 5G et de l'IA en périphérie permettant des charges de travail du métavers en temps réel

Les dépenses en 5G privée devraient atteindre 6 milliards USD d'ici 2027, dont 60 % affectés aux projets d'usines et d'énergie où une connectivité déterministe est obligatoire. Qualcomm et Honeywell intègrent des cœurs d'IA à faible consommation aux nœuds périphériques des machines afin que les signaux de vibration, thermiques et acoustiques soient traités localement, réduisant la latence de renvoi vers le cloud et affinant les boucles de réponse du métavers.[3]Honeywell, "L'IA en périphérie et la 5G se combinent pour les jumeaux du secteur énergétique," honeywell.com Les réseaux de la Gigafactory de Tesla illustrent comment les chariots élévateurs autonomes se réfèrent à des cartes de jumeaux numériques en direct qui mettent à jour les itinéraires chaque seconde pour éviter les congestions.

Mise en service virtuelle axée sur la durabilité pour réduire les émissions de CO₂ et le délai de mise sur le marché

Le test des lignes de production dans un environnement virtuel a réduit les émissions de mise en service de Schneider Electric de 25 % et amélioré les taux de réussite du premier coup. BASF conçoit des usines chimiques entières en réalité augmentée, en exécutant des milliers de permutations de paramètres pour sélectionner la voie la moins énergivore avant qu'aucun acier ne soit commandé. McKinsey constate que les jumeaux numériques de produits réduisent les délais de lancement de 50 % et améliorent la qualité de 25 %, des avantages désormais intégrés dans les tableaux de bord ESG des entreprises.

Analyse de l'impact des freins*

| Frein | (≈) % d'impact sur le TCAC prévu | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Manque de normes et d'interopérabilité | -4.2% | Mondial ; fragmentation aiguë dans les marchés émergents | Moyen terme (2-4 ans) |

| CAPEX élevé pour le matériel XR et la 5G privée | -6.1% | Régions sensibles aux coûts, segment des PME | Court terme (≤ 2 ans) |

| Risques de sécurité cyber-physique | -3.7% | Infrastructures critiques partout | Long terme (≥ 4 ans) |

| Incertitude sur la souveraineté des données transfrontalières | -2.8% | Zones RGPD de l'UE, localisation en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Manque de normes et d'interopérabilité entre les plateformes du métavers

Le marché du métavers industriel manque encore d'une lingua franca. Le Forum des normes du métavers de l'IEEE et l'appel à l'action du NIST de février 2025 préconisent tous deux des schémas communs pour la sémantique des actifs, mais les fournisseurs concurrents poursuivent souvent des modèles de données propriétaires. Siemens et Microsoft alignent le langage de définition des jumeaux numériques avec la description des objets du W3C, mais sans adoption cohérente, les déploiements multi-fournisseurs restent complexes. Les normes ISO/IEC 5927:2024 et ISO 23247 fournissent des orientations en matière de sécurité et de cadre, mais une norme de pile complète est encore à plusieurs années.

CAPEX élevé pour le matériel XR et l'infrastructure 5G privée

Les casques industriels de première génération, tels que le casque Siemens-Sony à 4 750 USD, allongent les calculs de retour sur investissement pour les petites usines. Les déploiements de 5G privée peuvent dépasser 9 millions USD pour une seule entreprise multi-sites, ce qui pousse de nombreuses PME à différer leurs investissements. Les architectures à hôte neutre et la baisse des prix des composants allègent le fardeau, mais les contraintes budgétaires restent le principal frein à court terme pour le marché du métavers industriel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services accélèrent la transformation numérique

Le segment des services est en passe d'enregistrer un TCAC de 36,42 % jusqu'en 2031, reflétant la reconnaissance au niveau des conseils d'administration que les environnements immersifs exigent une expertise multidisciplinaire en cybersécurité, gestion du changement et intégration OT-IT. Le guide de continuité numérique de Capgemini regroupe stratégie, architecture et déploiement sur le terrain en une seule offre de services, raccourcissant les délais de retour sur investissement des clients. La collaboration d'Accenture avec Vitesco Technologies montre comment les partenaires de mise en œuvre sont de plus en plus rémunérés sur des jalons de performance liés à des indicateurs opérationnels plutôt qu'à des heures facturables.

Le logiciel détient néanmoins 54,68 % de la part du marché du métavers industriel en 2025, car les noyaux de jumeaux numériques, les solveurs physiques et les moteurs d'orchestration de simulation constituent l'épine dorsale de chaque déploiement. La demande de matériel progresse à un rythme régulier à mesure que les entreprises commandent des écrans XR avancés, des équipements de photogrammétrie et des passerelles IA en périphérie qui sécurisent et synchronisent les mises à jour de modèles en temps réel. Ensemble, ces tendances de dépenses confirment que les gains de taille du marché du métavers industriel dépendent d'une chaîne de valeur équilibrée où les services croissent le plus vite mais où le logiciel conserve le leadership en termes de marges.

Par technologie : la réalité mixte s'impose comme leader de la croissance

Les outils de jumeau numérique et de simulation ont capté 28,05 % de la taille du marché du métavers industriel en 2025, indiquant que les entreprises ont largement accepté les répliques virtuelles comme indispensables aux opérations modernes. La réalité mixte, cependant, progresse à un TCAC de 38,1 % alors que le HoloLens 2 et les casques dédiés superposent la télémétrie en direct aux actifs physiques afin que les techniciens puissent résoudre les pannes les mains libres. L'optique conçue par Siemens-Sony réduit la fatigue oculaire lors des quarts de travail de huit heures, une condition préalable au déploiement à grande échelle sur le plancher d'usine.

La réalité augmentée comble les lacunes de guidage en ligne tandis que la réalité virtuelle excelle dans les exercices de sécurité pour les scénarios en espace confiné ou à haute température. En complément, les puces d'inférence IA en périphérie de Qualcomm compressent les flux vidéo et Lidar sur l'appareil, garantissant des superpositions précises à l'image même dans des environnements RF bruités. Cette pile multi-technologique valide que le marché du métavers industriel ne sera pas à gagnant unique mais un jeu de portefeuille où la réalité mixte gagne en vitesse tandis que les jumeaux numériques restent l'ancre de valeur.

Par utilisateur final : l'énergie et les services publics tirent l'adoption la plus rapide

L'énergie et les services publics adoptent à un TCAC de 34,2 % car les opérateurs de réseaux font face à une volatilité croissante due aux énergies renouvelables, au vieillissement des transformateurs et aux menaces cyber-physiques. Le jumeau alimenté par l'IA d'IBM pour un service public nord-américain a réduit le temps de localisation des pannes de 25 %, libérant les équipes de maintenance pour des travaux à haute valeur ajoutée. Les projets d'électrolyseurs à hydrogène modélisent virtuellement les charges thermiques pour éviter une surdimensionnement coûteux, générant des économies de CAPEX de 5 à 15 % et soulignant pourquoi les conseils d'administration inscrivent désormais les dépenses en jumeaux numériques dans chaque budget d'énergie verte.

La fabrication conserve une part de revenus de 33,25 % grâce à des programmes Industrie 4.0 bien établis, notamment dans l'automobile, où Tesla diffuse en continu les états des machines dans des jumeaux d'assemblage cellulaire pour préserver le temps de cycle. La santé, la logistique, l'aérospatiale et la chimie suivent, expérimentant le prototypage virtuel et les simulations de conformité réglementaire. Ces tendances soulignent que le secteur du métavers industriel reste transversal, mais que l'intensité des investissements est corrélée à la criticité des actifs et aux impératifs de durabilité.

Analyse géographique

L'Amérique du Nord ancre 41,10 % des revenus de 2025 grâce à une forte pénétration du cloud, à l'abondance de startups d'IA en périphérie et à des écosystèmes soutenus par des hyperscalers. Les incitations fiscales fédérales pour les équipements de fabrication intelligente, telles que la loi CHIPS, renforcent encore les dépenses en capital. La région enregistre également le plus grand nombre de conversions de pilotes en production, ce qui en fait le sous-marché de référence pour les études de démonstration de valeur.

La région Asie-Pacifique, avec un TCAC prévu de 33,9 %, connaît la croissance la plus rapide alors que la Corée du Sud investit 4,7 millions USD pour intégrer le top cinq mondial du métavers et que la Chine déploie son plan d'action triennal accordant des remises fiscales aux jumeaux numériques d'usines construits sur des clouds nationaux. L'unité d'usines intelligentes de LG accumule des commandes multi-sectorielles qui pourraient totaliser 170 millions USD d'ici 2030, signalant un large appétit du secteur privé. Les clusters électroniques indiens co-développent des jumeaux basés sur Omniverse avec NVIDIA pour dépasser les étapes d'automatisation héritées.

Paysage concurrentiel

Les revenus mondiaux sont répartis entre un mélange de géants intégrés et d'innovateurs de niche. Le chiffre d'affaires de 39,3 milliards USD au quatrième trimestre 2025 de NVIDIA, porté par des GPU de centres de données qui restituent des graphes de scènes colossaux, souligne le poids gravitationnel du matériel autour duquel gravite l'écosystème plus large. Siemens et Microsoft s'appuient sur des licences croisées pour tisser des piles d'automatisation avec des jumeaux cloud, tandis que Unity et Dassault Systèmes se concentrent respectivement sur des moteurs de rendu de qualité jeu vidéo et des intégrations PLM.

Des cabinets de conseil tels qu'Accenture et Capgemini transforment leur expertise sectorielle en déploiements clés en main, assumant souvent des contrats basés sur les résultats liés à la disponibilité ou aux indicateurs d'économies d'énergie. Les startups ajoutent du piment concurrentiel : MetAI, soutenu par NVIDIA, superpose l'IA générative aux pipelines CAO pour fabriquer des jumeaux numériques haute résolution en quelques minutes plutôt qu'en semaines. Les organismes de normalisation deviennent des arènes concurrentielles indirectes ; les fournisseurs qui façonnent les schémas IEEE ou ISO capteront les parts d'influence lorsque les acheteurs insisteront sur des architectures pérennes. L'intensité concurrentielle globale est modérée, les stratégies de verrouillage de plateforme étant contrebalancées par des consortiums open source qui militent pour des API neutres vis-à-vis des fournisseurs.

Leaders du secteur du métavers industriel

NVIDIA Corporation

Microsoft Corporation

Siemens AG

Amazon Web Services, Inc.

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : KION Group s'est associé à NVIDIA et Accenture pour présenter des jumeaux d'entrepôts alimentés par l'IA au CES 2025, optimisant le flux de trafic des flottes de robots et la sécurité.

- Novembre 2024 : Rockwell Automation a intégré les API NVIDIA Omniverse dans Emulate3D pour une mise en service virtuelle avancée dans les usines automobiles et énergétiques.

- Août 2024 : LG Innotek s'est associé à Ansys pour réduire le temps d'analyse du gauchissement des substrats de 11 jours à 3,6 heures grâce à des jumeaux haute fidélité.

- Juillet 2024 : Dassault Systèmes et Mistral AI ont intégré l'IA générative dans 3DEXPERIENCE, accélérant la création de jumeaux virtuels pour les clients de l'aérospatiale et de l'industrie.

Portée du rapport mondial sur le marché du métavers industriel

Le métavers industriel est une fusion du monde numérique et physique qui accélère l'efficacité dans l'ingénierie, la fabrication et les services sur le terrain. La vision est de permettre la collaboration en temps réel, la connectivité et le contexte spatialement conscient au sein des environnements industriels.

Le marché du métavers industriel est segmenté par composant (logiciel, matériel, services), par technologie (réalité augmentée, réalité virtuelle, réalité mixte), par utilisateur final (automobile, santé, logistique et transport, fabrication, énergie et services publics, autres utilisateurs finaux), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Logiciel |

| Matériel |

| Services |

| Réalité augmentée (RA) |

| Réalité virtuelle (RV) |

| Réalité mixte (RM) |

| Jumeau numérique et simulation |

| IoT industriel et IA en périphérie |

| Fabrication |

| Automobile |

| Énergie et services publics |

| Logistique et transport |

| Santé |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par composant | Logiciel | ||

| Matériel | |||

| Services | |||

| Par technologie | Réalité augmentée (RA) | ||

| Réalité virtuelle (RV) | |||

| Réalité mixte (RM) | |||

| Jumeau numérique et simulation | |||

| IoT industriel et IA en périphérie | |||

| Par utilisateur final | Fabrication | ||

| Automobile | |||

| Énergie et services publics | |||

| Logistique et transport | |||

| Santé | |||

| Autres utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du métavers industriel ?

Le marché s'établit à 70,33 milliards USD en 2026 et est en passe d'atteindre 250,67 milliards USD d'ici 2031.

Quel composant connaît la croissance la plus rapide sur le marché du métavers industriel ?

Les services enregistrent le TCAC le plus élevé à 36,42 % car les entreprises ont besoin d'une expertise externe pour les déploiements à grande échelle.

Pourquoi la réalité mixte prend-elle de l'élan ?

Les casques de réalité mixte superposent des données en direct aux actifs physiques, améliorant l'efficacité de la maintenance et de la formation, ce qui soutient un TCAC de 38,1 % jusqu'en 2031.

Quelle région devrait connaître la croissance la plus rapide ?

La région Asie-Pacifique mène la croissance avec un TCAC de 33,9 %, soutenue par les incitations gouvernementales en Corée du Sud, en Chine et en Inde.

Dernière mise à jour de la page le: