Tamanho e Participação do Mercado de Ureia Industrial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

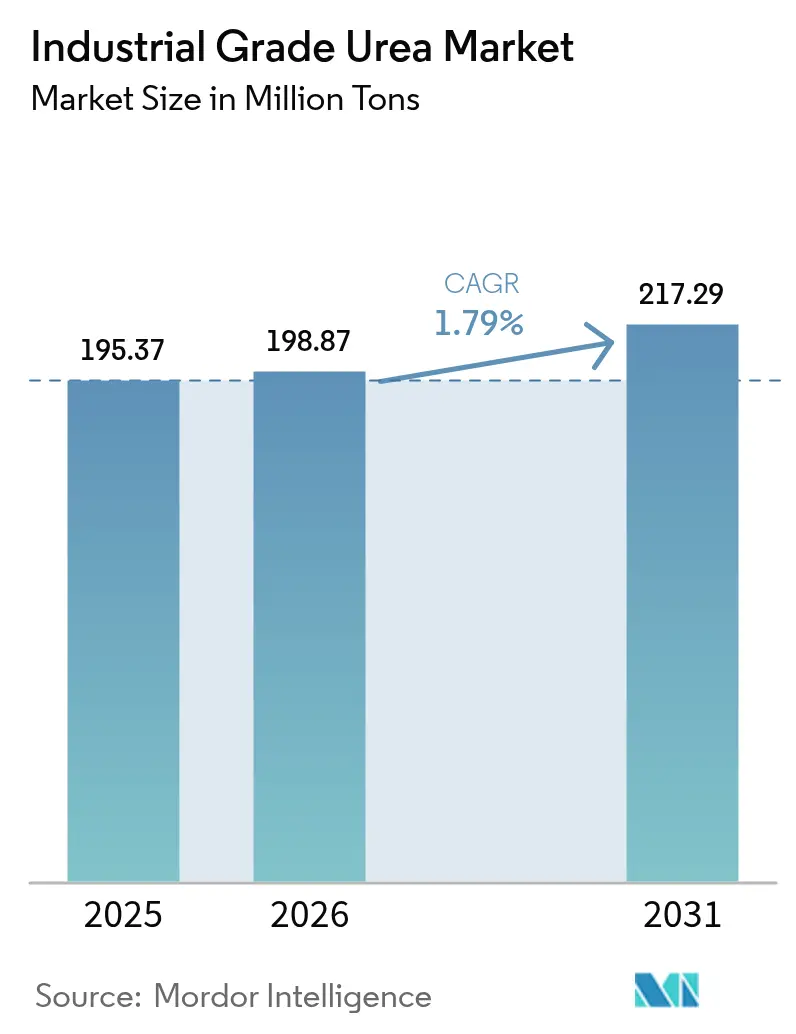

| Volume do Mercado (2026) | 198.87 Milhões de toneladas |

| Volume do Mercado (2031) | 217.29 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 1.79% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ureia Industrial por Mordor Intelligence

O Mercado de Ureia Industrial foi avaliado em 195,37 milhões de toneladas em 2025 e estima-se crescer de 198,87 milhões de toneladas em 2026 para atingir 217,29 milhões de toneladas até 2031, a uma CAGR de 1,79% durante o período de previsão (2026-2031). A trajetória modesta do mercado reflete um cenário maduro que equilibra a economia de produção orientada por custos com expectativas crescentes de sustentabilidade. O crescimento da demanda flui principalmente da agricultura, mas uma nova atração do fluido de escape a diesel (DEF) e resinas para madeira engenheirada diversifica a base de receita. A volatilidade dos preços de energia, a consolidação entre grandes produtores e metas mais rigorosas de emissões dominam as conversas estratégicas, enquanto inovações de processos voltadas para a integração de amônia verde prometem competitividade de longo prazo.

Principais Conclusões do Relatório

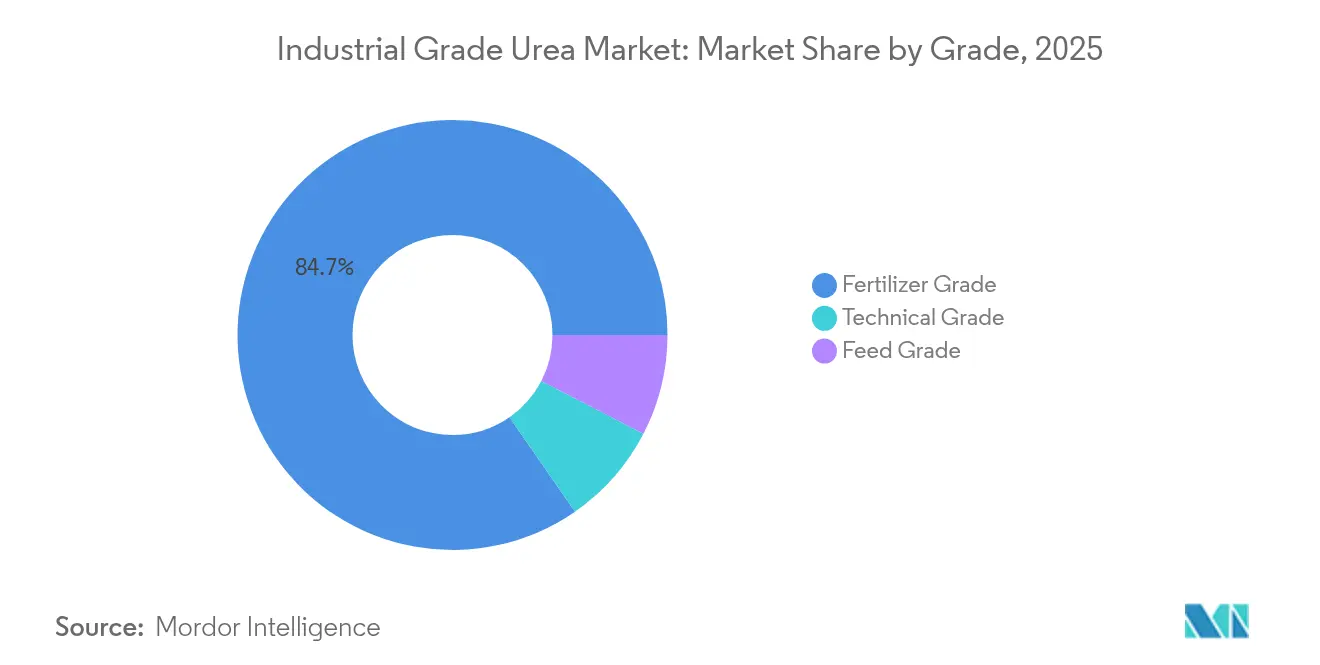

- Por grau, o grau fertilizante manteve 84,65% de participação de receita em 2025 e está projetado para avançar a uma CAGR de 1,83% até 2031.

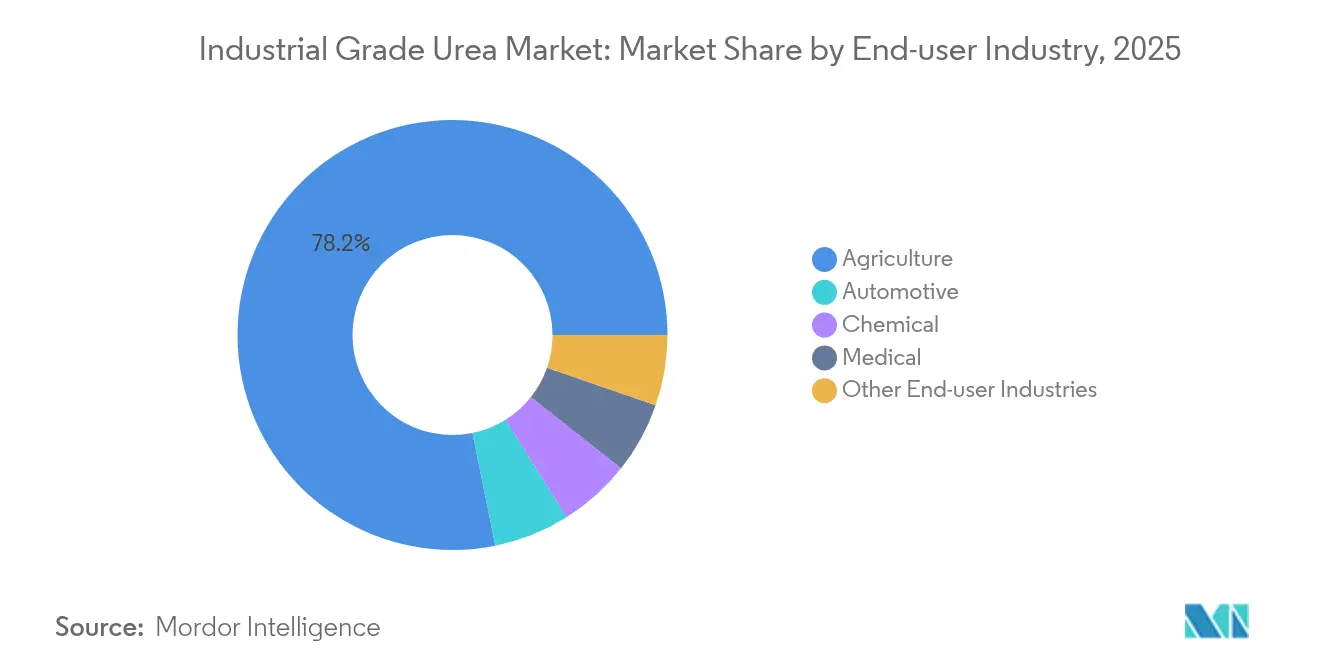

- Por setor de usuário final, a agricultura deteve 78,20% da participação de mercado de ureia industrial em 2025 e também registra a maior CAGR de 1,85% até 2031.

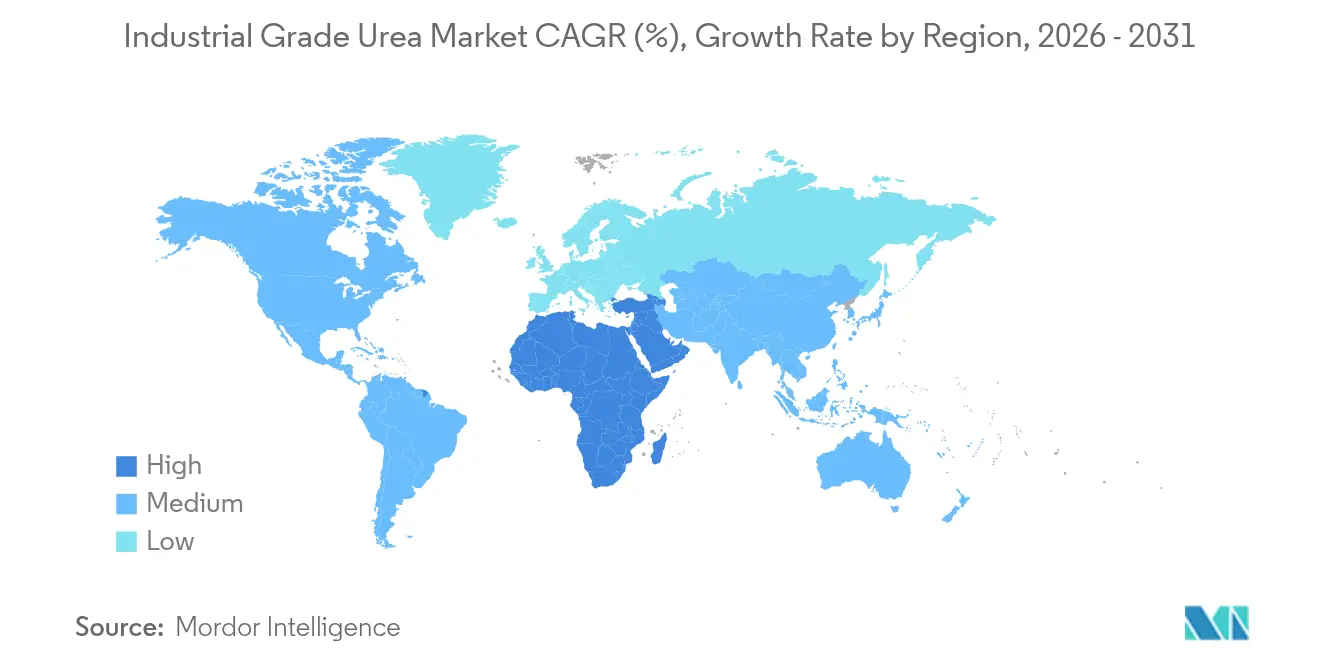

- Por geografia, a Ásia-Pacífico comandou 66,10% do tamanho do mercado de ureia industrial em 2025, enquanto a região do Oriente Médio e África está projetada para crescer a uma CAGR de 2,33% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Ureia Industrial

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de DEF em veículos rodoviários e fora de estrada | +0.3% | Global (ganhos iniciais na China, Europa, América do Norte) | Médio prazo (2-4 anos) |

| Alta aplicabilidade de ureia de grau técnico | +0.2% | Núcleo da Ásia-Pacífico, expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Expansão do consumo de fertilizantes na Ásia emergente | +0.4% | Ásia-Pacífico, notadamente Índia e Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Maior produção de melamina e resinas para madeira engenheirada | +0.1% | Global | Médio prazo (2-4 anos) |

| Transição para ureia à base de amônia verde | +0.2% | Europa, América do Norte, Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Crescente Adoção de Fluido de Escape a Diesel Transforma a Demanda por Grau Técnico

Os padrões de emissão de veículos comerciais sustentam uma robusta adoção de DEF, com as regulamentações Nível VI Nacional da China esperadas isoladamente para elevar o consumo de DEF para 25 milhões de toneladas em 2025[1]Siavash Khadem Masjedi et al., "Crescimento do DEF e Padrões de Emissões," pubmed.ncbi.nlm.nih.gov. Os players europeus estão integrando linhas de DEF em complexos de amônia-ureia existentes, ilustrado pelo projeto Blue Point da CF Industries que adicionará 1,4 milhão de t/ano de amônia de baixo carbono a partir de 2029. Isso serve como proteção defensiva contra oscilações sazonais de fertilizantes e apoia a precificação premium. As frotas norte-americanas que seguem as regras da EPA de 2027 reforçam ainda mais um piso de demanda de médio prazo, enquanto maquinário fora de estrada na construção e mineração amplia o mercado endereçável. Em geral, o crescimento do DEF desloca uma parcela do mercado de ureia industrial para produtos de maior pureza, elevando indiretamente as margens e incentivando investimentos em infraestrutura de purificação.

A Integração de Amônia Verde Reformula a Economia de Produção

O requisito de 42% de hidrogênio renovável até 2030 da RED III da União Europeia acelera a adoção de amônia de baixo carbono, transformando os custos de eletrolisadores e a disponibilidade de energia renovável em novos alavancadores de lucro. Os módulos NX Stami Green Ammonia da Stamicarbon reduzem o CAPEX em 25-30% na escala de 50-500 t por dia, permitindo centros de abastecimento regionais que encurtam rotas de frete e reduzem as emissões de escopo 3. Projetos piloto no Oriente Médio visam combinar eletrólise alimentada por energia solar com a síntese de ureia, sinalizando uma mudança em relação às megaplantações em um único local. Os primeiros adotantes ganham vantagens de conformidade em mercados de exportação regulados por carbono e garantem acordos de compra de empresas do setor de alimentos e bebidas que buscam cadeias de abastecimento com menor pegada de carbono. No longo prazo, esses desenvolvimentos poderiam moderar a exposição do mercado de ureia industrial a picos de preços do gás natural e custos de carbono.

Aplicações de Grau Técnico Impulsionam o Crescimento do Segmento Premium

A ureia de grau técnico serve à melamina, resinas de formaldeído, intermediários farmacêuticos e agentes de degelo, geralmente vendida com um prêmio de preço de 15-25% sobre o material fertilizante[2]thyssenkrupp Uhde, "Folheto Técnico Urea 2000plus," thyssenkrupp-uhde.com. A demanda liderada pela construção por madeira engenheirada impulsiona o consumo de melamina, enquanto rotas emergentes de pirólise desbloqueiam a coprodução de amônia e ácido cianúrico para polímeros avançados. Os produtores que aproveitam o design de condensador de piscina Urea 2000plus da thyssenkrupp Uhde podem alternar facilmente entre graus fertilizante e técnico, suavizando a utilização da planta. Tal flexibilidade atrai investimentos à medida que os mercados de fertilizantes de longo ciclo atingem o platô, permitindo que os operadores busquem nichos industriais de maior margem.

A Demanda por Fertilizantes na Ásia Emergente Sustenta o Crescimento de Longo Prazo

O uso de fertilizantes na Índia cresceu apesar da racionalização dos subsídios, com o crescimento populacional e as mudanças para dietas ricas em proteínas estabelecendo uma linha de base de consumo duradoura. O Sudeste Asiático mostra impulso paralelo. As ferramentas de agricultura de precisão elevam gradualmente a eficiência no uso de nutrientes, mas o aumento da intensidade da área colhida compensa a moderação das taxas por hectare. O apoio governamental de longo prazo à segurança alimentar garante um canal de escoamento constante, ancorando a maior parte do mercado de ureia industrial até 2030.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços do gás natural | -0.4% | Global, aguda na Europa e regiões importadoras líquidas de gás | Curto prazo (≤ 2 anos) |

| Aplicação excessiva e indiscriminada em regiões com estresse hídrico subterrâneo | -0.2% | Ásia-Pacífico, notadamente China e Índia | Médio prazo (2-4 anos) |

| Reformas mais rígidas de subsídios a fertilizantes | -0.3% | Índia, China, Brasil, Indonésia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade dos Preços do Gás Natural Ameaça a Viabilidade da Produção

O gás spot oscilou de USD 6,54/MMBtu em 2022 para USD 2,66/MMBtu em 2023, expondo produtores cujo insumo pode constituir 70-90% dos custos em dinheiro. As plantas europeias reduziram a utilização para 75% durante a crise energética de 2022, redirecionando os fluxos comerciais para fornecedores do Oriente Médio. Os operadores dos EUA com gás de xisto se beneficiam de vantagens estruturais de custo, enquanto as áreas importadoras líquidas enfrentam margens negativas durante picos de preços. Estratégias de hedge, capacidades de combustível duplo e investimentos em amônia verde estão surgindo como defesas, mas requerem capital substancial e apoio político.

Regulamentações Ambientais Restringem o Crescimento da Aplicação

O Regulamento de Produtos Fertilizantes da UE (EU 2019/1009) impõe limites mais rigorosos de contaminantes, aumentando os custos de conformidade e incentivando formulações de liberação controlada. O Canadá atribui 72% das emissões nacionais de N₂O à agricultura, gerando incentivos para a adoção de inibidores de urease. Estudos mostram que até 50% da ureia aplicada superficialmente se volatiliza em condições desfavoráveis, levando os formuladores de políticas a limitar a aplicação por hectare ou exigir estabilizadores. Embora essas medidas elevem a inovação de produtos, podem moderar o crescimento do volume bruto no mercado de ureia industrial no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau: A Dominância dos Fertilizantes Enfrenta a Disrupção do Grau Técnico

O grau fertilizante representou 84,65% do mercado de ureia industrial em 2025 e está previsto para expandir a uma CAGR de 1,83% até 2031. A fatia de grau técnico, embora menor, acelera com a demanda por DEF, potencialmente elevando sua participação em 130 pontos base dentro do período de perspectiva. O grau para ração atende a nichos de nutrição de ruminantes com rigorosas necessidades de pureza. Inovações de processo, como reatores de condensador de piscina, reduzem o CAPEX em até 30%, permitindo configurações multiproduto que respondem rapidamente às margens em mudança.

A flexibilidade importa porque a demanda por DEF e melamina se desacopla dos ciclos agrícolas, suavizando a sazonalidade da receita. Os produtores certificados para ureia de grau automotivo atendem aos limites de qualidade ISO 22241, comandando prêmios sustentados. Em contraste, os produtores de fertilizantes permanecem expostos a regimes de subsídios e limites de aplicação motivados por questões ambientais. Essa divergência sublinha por que o grau técnico é o componente de crescimento mais rápido do tamanho do mercado de ureia industrial ao longo da previsão.

Por Setor de Usuário Final: A Agricultura Mantém a Dominância Apesar da Diversificação

A agricultura absorveu 78,20% do volume global em 2025, mas sua CAGR até 2031 estagna em 1,85% à medida que a aplicação de precisão reduz as taxas por acre. O DEF automotivo, embora com menos de 8% em volume, representa um canal resiliente impulsionado por mandatos de emissão nos setores de transporte rodoviário, mineração e marítimo. A fabricação química — incluindo melamina, resinas e produtos farmacêuticos — se beneficia de booms na construção e da expansão de químicos especiais. Usos médicos pequenos e de alto valor para reagentes de diagnóstico também crescem, embora a partir de uma base baixa.

As alternativas de biotecnologia representam ameaças específicas: misturas de enzimas na fermentação de etanol podem substituir até 90% da ureia anteriormente adicionada como fonte de nitrogênio. Uma escala bem-sucedida poderia corroer certos volumes industriais, exigindo diversificação proativa entre os fornecedores. No geral, o setor de ureia industrial permanece ancorado na agricultura, mas o impulso de crescimento gravita em direção a aplicações técnicas respaldadas por regulamentação.

Análise Geográfica

A Ásia-Pacífico dominou o tamanho do mercado de ureia industrial com uma participação de 66,10% em 2025, impulsionada pelos insumos agrícolas da Índia e da China e pela crescente adoção de DEF. A expansão da produção local na Índia visa a autossuficiência até 2025, potencialmente reduzindo a dependência de importações.

A região do Oriente Médio e África registra a CAGR mais rápida de 2,33% até 2031, alimentada por insumos de gás de baixo custo e adições de capacidade orientadas para exportação na Arábia Saudita, Egito e Argélia. Novos complexos integram linhas piloto de hidrogênio verde para proteger a competitividade em carbono no futuro. A participação da Europa se contrai diante dos altos custos de gás e políticas de descarbonização; várias plantas operam sazonalmente ou sob restrição, aumentando a dependência de importações do Norte da África e dos Estados Unidos.

A América do Norte mantém uma demanda estável, beneficiando-se do abundante gás de xisto e da contínua adoção de DEF em frotas de veículos pesados. Os padrões comerciais continuam mudando: os volumes de exportação da China no primeiro semestre de 2024 caíram 90% após restrições de política, criando escassez spot no Sudeste Asiático e na América Latina. Os produtores do Oriente Médio capturaram rapidamente essas lacunas, afirmando seu status de fornecedor de balanço. No longo prazo, a Ásia-Pacífico mantém a liderança, mas seu crescimento se modera à medida que as políticas de sustentabilidade e as prioridades de abastecimento doméstico reformulam o comércio externo.

Cenário Competitivo

O abastecimento global exibe características oligopolistas. O licenciamento de tecnologia se destaca como uma alavanca de diferenciação. A Stamicarbon e a thyssenkrupp Uhde comercializam novos loops de síntese que reduzem o uso de energia em 5-7% e permitem maior flexibilidade de matéria-prima. Uma potencial disrupção se aproxima de soluções de biotecnologia que reduzem drasticamente o uso de ureia na fermentação industrial. A Novozymes relata pacotes de enzimas que substituem a ureia em granel em múltiplas plantas de etanol, sugerindo erosão da demanda em mercados finais específicos. As empresas incumbentes respondem investindo em fertilizantes de eficiência aprimorada e produção de DEF, apostando em canais ancorados em regulamentação. Empresas regionais menores sobrevivem atendendo a mercados localizados com logística enxuta e comutação flexível de graus, mas permanecem vulneráveis a choques de preços de matérias-primas.

Líderes do Setor de Ureia Industrial

SABIC

Yara

CF Industries Holdings Inc.

Nutrien Ltd

OCI

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Genesis Fertilizers avançou na construção de sua unidade em Saskatchewan com capacidade alvo de 2.500 t/dia de ureia, prevista para início em 2029.

- Abril de 2024: O governo da Índia anunciou planos para cessar as importações de ureia até o final de 2025, como um grande impulso à fabricação doméstica.

Escopo do Relatório Global do Mercado de Ureia Industrial

A ureia é amplamente utilizada na resina ureia-formaldeído (UF), um polímero termofixo não transparente. É fabricada principalmente a partir de ureia e metanal (formaldeído).

O mercado de ureia industrial é segmentado por grau, setor de usuário final e geografia. Por grau, o mercado é segmentado em fertilizante, ração e técnico. Por setor de usuário final, o mercado é segmentado em agricultura, químico, automotivo, médico e outros setores de usuários finais. O relatório também abrange o tamanho do mercado e as previsões para o mercado de ureia em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no volume (quilotoneladas).

| Grau Fertilizante |

| Grau Técnico |

| Grau para Ração |

| Agricultura |

| Químico |

| Automotivo |

| Médico |

| Outros Setores de Usuários Finais |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Grau | Grau Fertilizante | |

| Grau Técnico | ||

| Grau para Ração | ||

| Por Setor de Usuário Final | Agricultura | |

| Químico | ||

| Automotivo | ||

| Médico | ||

| Outros Setores de Usuários Finais | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de ureia industrial em 2026?

O tamanho do mercado de ureia industrial é de 198,87 milhões de toneladas em 2026.

Qual é a taxa de crescimento esperada para a ureia industrial até 2031?

O volume está projetado para crescer a uma CAGR de 1,79%, atingindo 217,29 milhões de toneladas até 2031.

Qual região lidera a demanda por ureia industrial?

A Ásia-Pacífico representa 66,10% do consumo global de 2025, ancorada pela China e pela Índia.

Por que o DEF é importante para os fornecedores de ureia industrial?

O fluido de escape a diesel requer ureia de alta pureza e é exigido por padrões de emissão, criando um segmento premium de crescimento acelerado.

Como os produtores estão enfrentando a pressão de carbono?

As empresas investem em projetos de amônia verde e designs de processo energeticamente eficientes para reduzir as emissões e se qualificar para certificações de baixo carbono.

Página atualizada pela última vez em: