Tamanho e Participação do Mercado de Amônia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 197.35 Milhões de toneladas |

| Volume do Mercado (2031) | 216.72 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 1.89% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

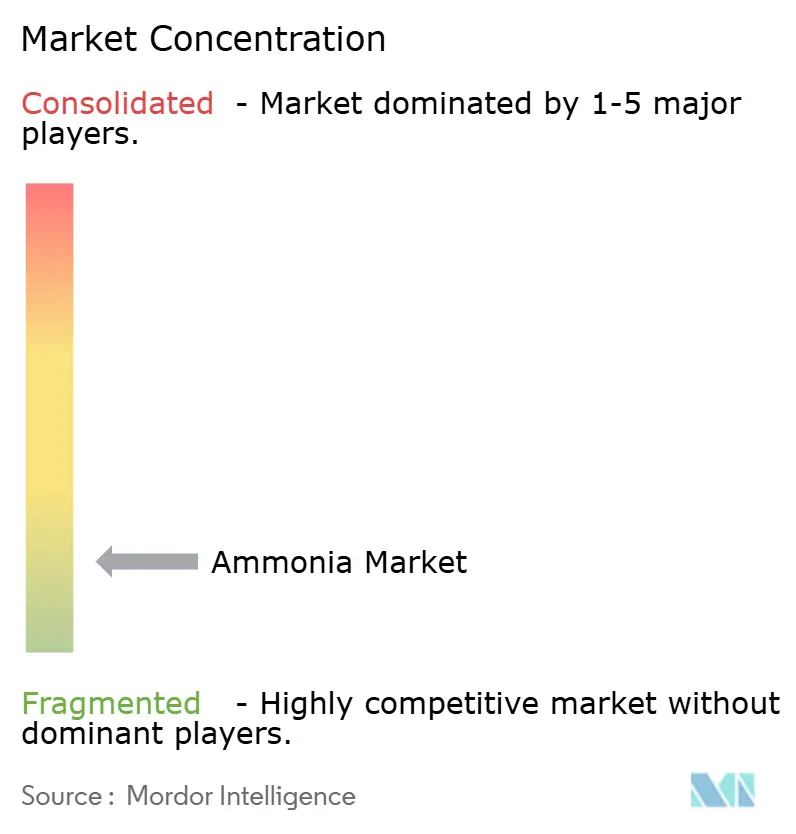

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Amônia pela Mordor Intelligence

O tamanho do Mercado de Amônia foi avaliado em 193,69 milhões de toneladas em 2025 e estima-se que cresça de 197,35 milhões de toneladas em 2026 para atingir 216,72 milhões de toneladas até 2031, a um CAGR de 1,89% durante o período de previsão (2026-2031). A mudança estrutural, em vez do crescimento da receita total, define essa trajetória, com os produtores substituindo progressivamente o gás natural como matéria-prima por hidrogênio de baixo carbono, as concessionárias testando a co-queima de amônia para descarbonizar a geração de energia e os armadores selecionando a molécula como um transportador de hidrogênio com alta densidade energética. Os graus líquidos dominam os fluxos comerciais graças a uma frota global de tanqueiros pressurizados e terminais de importação estabelecidos, embora o fornecimento gasoso esteja se expandindo dentro de instalações industriais que podem contornar a liquefação. Os fertilizantes ainda ancoram o consumo, mas a co-queima no Japão e na Coreia do Sul, os explosivos para mineração de rocha dura e a ureia de liberação controlada na Ásia impulsionam novos nichos de demanda. Essas mudanças levaram os incumbentes a modernizar os ativos Haber-Bosch com captura de carbono, enquanto novos entrantes asseguram contratos de energia renovável de 20 anos que prometem custos de amônia verde entregue abaixo dos referenciais de amônia cinza até 2028.

Principais Conclusões do Relatório

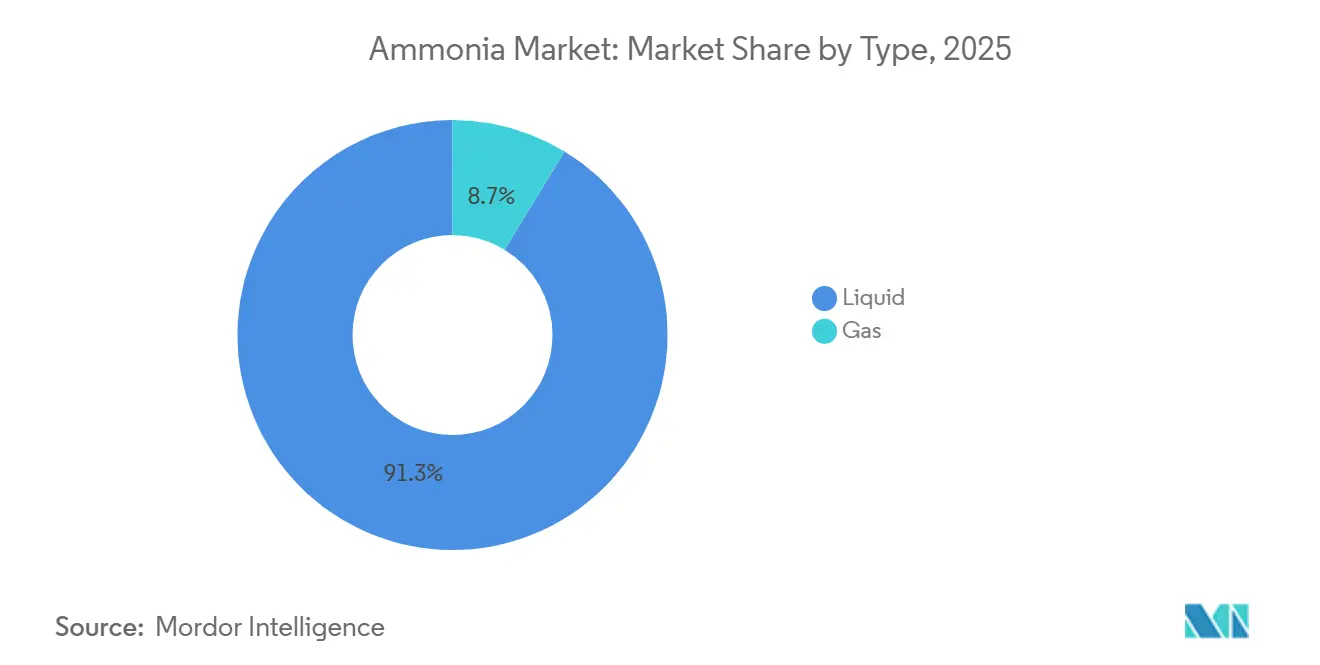

- Por tipo, o líquido liderou com 91,28% do volume em 2025, enquanto o gás deve crescer a um CAGR de 4,18% até 2031.

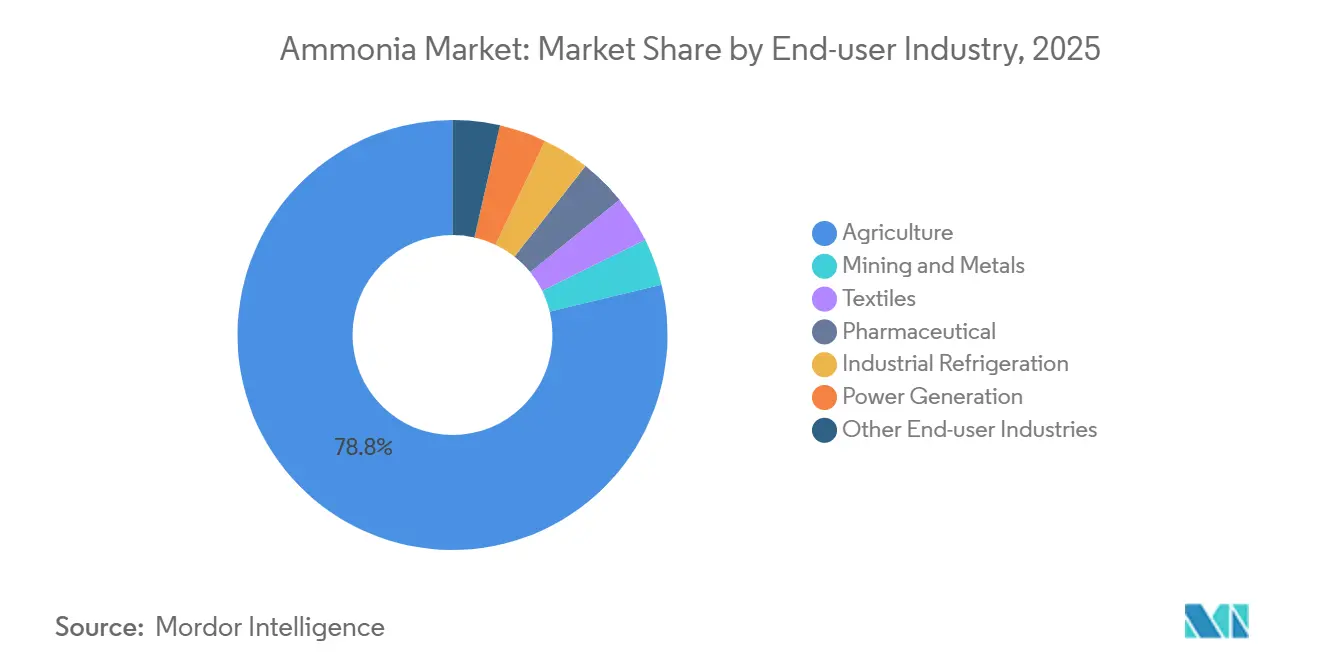

- Por indústria de usuário final, a agricultura representou 78,76% da participação do mercado de amônia em 2025, enquanto a geração de energia apresenta o maior CAGR previsto de 5,87% até 2031.

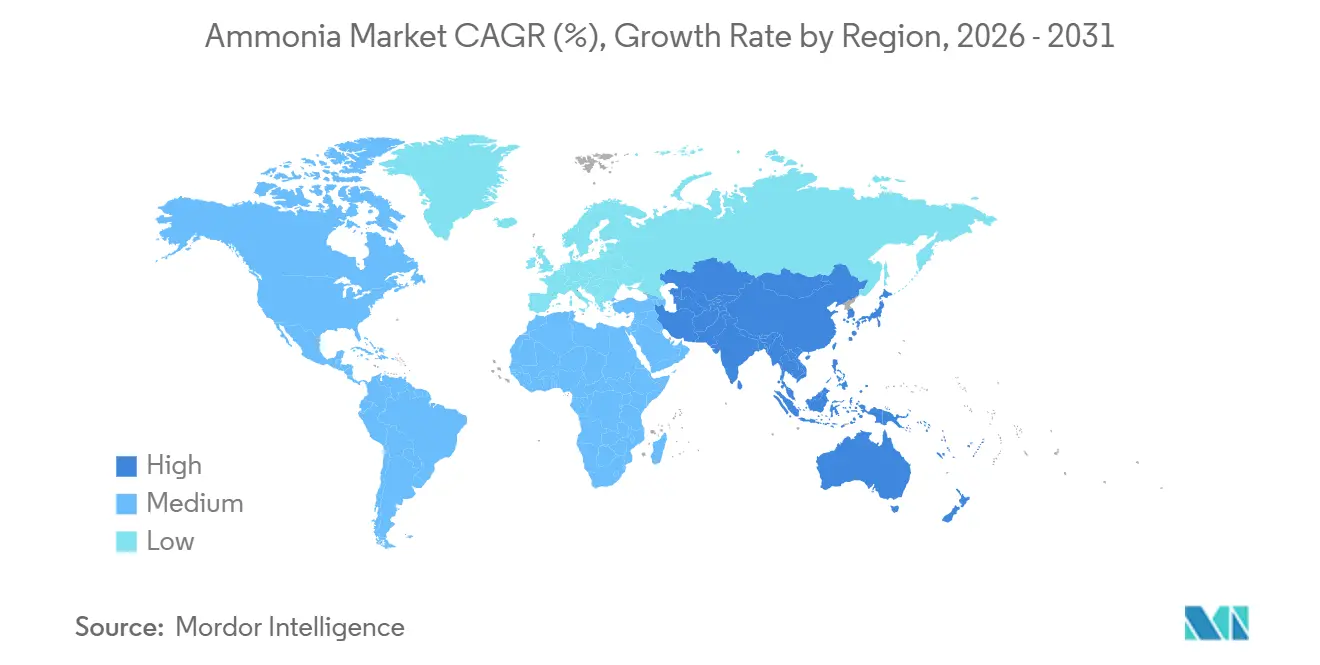

- Por geografia, a Ásia-Pacífico capturou 39,16% do volume global em 2025 e está posicionada para avançar a um CAGR de 3,76% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Amônia*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Demanda por Fertilizantes de Baixo Carbono na Ásia | +0.6% | Núcleo da Ásia-Pacífico, com transbordamento para exportações do Oriente Médio | Médio prazo (2 a 4 anos) |

| Adoção como Transportador de Hidrogênio para Abastecimento Marítimo | +0.4% | Global, com adoção antecipada no Japão, Coreia do Sul e Singapura | Longo prazo (≥ 4 anos) |

| Aumento dos Investimentos em Centros de Exportação de Amônia Verde | +0.5% | Oriente Médio, Norte da África, Austrália, Chile | Médio prazo (2 a 4 anos) |

| Aumento do Uso na Produção de Explosivos | +0.2% | América do Norte, Austrália, América do Sul (corredores de mineração) | Curto prazo (≤ 2 anos) |

| Mudança de Rumo dos Subsídios a Fertilizantes da Índia em Direção a Misturas Verdes | +0.3% | Nacional (Índia), com efeitos de demonstração de política no Sul da Ásia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Fertilizantes de Baixo Carbono na Ásia

Os governos da Ásia-Pacífico estão vinculando o desembolso de subsídios à intensidade de carbono, levando as grandes empresas de fertilizantes a integrar eletrolisadores em instalações de amônia legadas. O esquema de Transferência Direta de Benefícios da Índia adicionou um requisito de mistura de 5% de amônia verde que abre 980.000 toneladas de demanda incremental até 2027, enquanto a estatal indonésia Pupuk Indonesia assegurou USD 1,2 bilhão para modernizar a Petrokimia Gresik com hidrogênio renovável. O 14º Plano Quinquenal da China limita a nova capacidade baseada em carvão e exige prontidão para captura acima de 500.000 toneladas por ano, concentrando a produção em complexos estatais eficientes. Essas medidas canalizam novos volumes para o mercado de amônia, aprofundam a dependência de importações em economias com déficit de fertilizantes e sustentam novos projetos de amônia verde comercial em todo o Oriente Médio.

Adoção como Transportador de Hidrogênio para Abastecimento Marítimo

A amônia armazena 4,3 MWh por metro cúbico em condições ambientes, igualando a densidade energética do diesel marítimo sem sistemas criogênicos. A armadora japonesa NYK encomendou 12 graneleiros movidos a amônia em 2024 e a Agência Europeia de Segurança Marítima publicou diretrizes de manuseio que padronizam tubulações de parede dupla e recuperação de vapor, reduzindo o risco operacional percebido[1]Agência Europeia de Segurança Marítima, "Diretrizes sobre Abastecimento de Amônia," emsa.europa.eu . Singapura concedeu três licenças de abastecimento com meta de 500.000 toneladas por ano até 2030, uma âncora de demanda antecipada para rotas de contêineres do Pacífico. Em conjunto, essas ações estabelecem uma rede de abastecimento dedicada que poderá absorver 3 milhões de toneladas anualmente antes de 2031, ampliando o mercado de amônia.

Aumento dos Investimentos em Centros de Exportação de Amônia Verde

Os desenvolvedores estão se concentrando em regiões onde a eletricidade renovável nivelada já está abaixo de USD 20 por MWh. O complexo de USD 8,4 bilhões da NEOM na Arábia Saudita iniciou o comissionamento em 2025 e enviará 1,2 milhão de toneladas por ano para os mercados de energia e transporte marítimo sob contratos de 20 anos. O projeto de Ain Sokhna, no Egito, assegurou acordos de compra indexados à União Europeia por 15 anos, enquanto a região de Pilbara, na Austrália, abriga empreendimentos de centenas de milhares de toneladas da Fortescue e da Yara, que combinam energia eólica e solar isolada com terminais de exportação costeiros. Os custos de produção projetados abaixo de USD 400 por tonelada para 2028 posicionam esses centros para superar a amônia cinza europeia, remodelando as rotas comerciais em direção às bacias do Pacífico e do Mediterrâneo.

Aumento do Uso na Produção de Explosivos

As empresas de mineração estão substituindo agentes de detonação à base de óleo diesel por emulsões de nitrato de amônio que reduzem as emissões de óxido de nitrogênio em 40% e melhoram a fragmentação de rochas. A Orica adicionou 200.000 toneladas por ano em Kooragang, apoiada por acordos de longo prazo com BHP e Rio Tinto, enquanto a aquisição pela Dyno Nobel da unidade de explosivos norte-americana da Maxam consolida 35% da capacidade regional. Os produtores de lítio no Atacama chileno estão adotando circuitos de lixiviação à base de nitrato que aumentam a demanda de amônia em 80.000 toneladas por ano até 2027, expandindo o mercado de amônia na América Latina.

Análise de Impacto das Restrições do Mercado de Amônia*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços do Gás Natural Inflacionando os Custos de Caixa Globais | -0.5% | Europa, Norte da Ásia (importações do Japão e da Coreia do Sul) | Curto prazo (≤ 2 anos) |

| Preocupações com Segurança e Toxicidade Limitando a Substituição Industrial | -0.3% | Global, com atrito regulatório agudo na América do Norte e na União Europeia | Médio prazo (2 a 4 anos) |

| Gargalos na Cadeia de Suprimentos de Eletrolisadores | -0.4% | Global, concentrado no fornecimento de metais de terras raras e do grupo da platina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Gás Natural Inflacionando os Custos de Caixa Globais

O gás natural representa até 80% do custo de produção da amônia cinza, de modo que as oscilações de matéria-prima fecham plantas marginais. Os produtores europeus enfrentaram preços médios do TTF de EUR 42 por MWh em 2025, elevando os custos de caixa acima de EUR 600 por tonelada e forçando a Grupa Azoty a paralisar 180.000 toneladas de capacidade por quatro meses. Os operadores dos Estados Unidos desfrutam do Henry Hub abaixo de USD 3 por MMBtu, mas as exportações de GNL estão apertando o fornecimento e elevando os picos de verão, comprimindo a margem de segurança[2]Administração de Informações sobre Energia dos Estados Unidos, "Preços do Gás Natural," eia.gov . Os importadores asiáticos pagam entre USD 12 e 14 por MMBtu por cargas spot, tornando a amônia local não competitiva e reforçando a dependência de volumes do Oriente Médio.

Preocupações com Segurança e Toxicidade Limitando a Substituição Industrial

O limite de exposição permissível da amônia de 50 ppm ao longo de oito horas impõe salvaguardas onerosas. O Conselho de Segurança Química dos Estados Unidos registrou 14 liberações acima de 450 quilogramas em 2024, incluindo um vazamento em uma câmara frigorífica na Louisiana que hospitalizou oito trabalhadores e desencadeou uma evacuação de um raio de 1,6 km. As regras Seveso III da União Europeia classificam o armazenamento acima de 50 toneladas como nível superior, obrigando a consulta pública e atrasando projetos em até 18 meses. As seguradoras respondem com sobretaxas de prêmio, desencorajando pequenas empresas de converter processos de refrigeração e químicos, freando a adoção mais ampla do mercado de amônia nas economias desenvolvidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Amônia

Por Tipo:

A Dominância do Líquido Ancora a LogísticaO líquido reteve 91,28% do volume global em 2025, sublinhando a logística consolidada que canaliza amônia anidra para plantas de fertilizantes e carrega tanqueiros pressurizados para o comércio oceânico. O armazenamento a granel e a refrigeração representam cerca de 30% do custo de entrega, mas o capital imobilizado desencoraja a mudança rápida, mantendo o segmento líquido como pivô do mercado de amônia. Os exportadores do Norte da África e do Oriente Médio aproveitam as frotas de tanqueiros para penetrar na Europa e na Ásia, à medida que os altos preços do gás natural reduzem a produção local, enquanto os exportadores da Costa do Golfo exploram a infraestrutura petroquímica contígua para alcançar a América Latina.

A fase gasosa deve se expandir a um CAGR de 4,18% até 2031. As modernizações de refrigeração industrial no varejo alimentar e farmacêutico substituem refrigerantes sintéticos por amônia gasosa no local, reduzindo o consumo de energia em 18%, de acordo com o Instituto Internacional de Refrigeração a Amônia. Os produtores de nylon e acrílico da China canalizam amônia gasosa de unidades adjacentes de gaseificação de carvão para melhorar a cinética de reação e reduzir as etapas de purificação. Essas eficiências de uso final ampliam o apelo dos formatos gasosos, apesar da base menor do segmento.

Por Indústria de Usuário Final:

A Geração de Energia Perturba a Hegemonia dos FertilizantesA agricultura absorveu 78,76% do volume em 2025, com ureia, nitrato de amônio e fertilizantes compostos dominando o fornecimento de nitrogênio. As plataformas de agricultura de precisão estão moderando o crescimento absoluto, mas as misturas verdes orientadas por políticas e as tecnologias de liberação controlada canalizam novos volumes de volta ao mercado de amônia ao recompensar o baixo teor de carbono. A demanda de mineração e metais permanece estável por meio de emulsões de detonação e circuitos emergentes de lixiviação de lítio, enquanto o tratamento de água, têxteis, produtos farmacêuticos e refino de petróleo completam a demanda diversificada.

A geração de energia é o motor de crescimento de destaque, avançando a um CAGR de 5,87%. O Japão tem como meta 20% de amônia em caldeiras a carvão até 2030 e a Coreia do Sul está construindo 3,6 GW de capacidade de co-queima, adicionando juntos 8 milhões de toneladas de nova demanda. As concessionárias assinam acordos de fornecimento de longo prazo indexados ao carvão, e não à ureia, criando efetivamente um segmento paralelo de tamanho do mercado de amônia que contorna os ciclos de preços de fertilizantes. À medida que os terminais de importação, os códigos de segurança e as modernizações de queimadores amadurecem, a demanda de eletricidade poderá superar 10% do comércio global de amônia antes de 2031, desafiando o monopólio dos fertilizantes no planejamento da produção e nas rotas de transporte marítimo.

Análise Geográfica

Mercado de Amônia na APAC

A Ásia-Pacífico capturou 39,16% da tonelagem global em 2025 e tem previsão de crescimento composto de 3,76% até 2031. A China está encerrando unidades de carvão de pequena escala que não atendem aos benchmarks de energia de 31 GJ por tonelada, canalizando a produção para complexos estatais eficientes e abrindo espaço para volumes verdes importados. O mandato de mistura e as reformas de subsídios da Índia elevam a demanda incremental, mesmo com a persistência de restrições ao gás natural doméstico. O Japão e a Coreia do Sul estão recuando da produção local de alto custo e reengenhando a infraestrutura portuária para 6 milhões de toneladas de importações até 2030, reforçando o duplo papel da Ásia como produtor e consumidor do mercado de amônia.

Mercado de Amônia no Golfo do México e no Canadá

A América do Norte se beneficia do abundante gás de xisto e dos incentivos da Lei de Redução da Inflação no valor de até USD 85 por tonelada de CO₂ sequestrado, catalisando clusters de amônia azul ao redor do Golfo do México. CF Industries, Nutrien e Koch Fertilizer estão adicionando unidades de captura e conexões de gasodutos, garantindo custos entregues abaixo de USD 320 por tonelada. As províncias ricas em energia hidrelétrica do Canadá apostam na energia hidrelétrica de zero carbono para projetos de amônia verde que poderiam ser exportados pelos portos do Atlântico, ampliando a influência regional além dos fertilizantes.

Mercado de Amônia na EMEA e na América do Sul

Na Europa, a capacidade foi restringida em 2024-2025, pois os preços do gás ultrapassaram EUR 50 por MWh, reforçando a dependência de importações do Norte da África e do Oriente Médio. A Comissão Europeia agora classifica a amônia como "estratégica" no âmbito de sua Lei de Matérias-Primas Críticas, com a intenção de agilizar o licenciamento de projetos domésticos de baixo carbono. Enquanto isso, o Catar, a Arábia Saudita e os Emirados Árabes Unidos exploram gás a USD 2 por MMBtu para enviar cargas de baixo carbono para a Europa e a Ásia, enquanto o Egito e Omã aceleram plantas baseadas em energia eólica e solar que visam à paridade de exportação abaixo de USD 400 por tonelada. A América do Sul está construindo instalações movidas a energia eólica em Magalhães, no Chile, e projetos movidos a energia solar em Pecém, no Brasil, injetando nova concorrência nos fluxos comerciais do Atlântico.

Cenário Competitivo

O mercado de amônia permanece desconcentrado; os cinco maiores produtores controlam menos de 30% da capacidade, e as diferentes trajetórias tecnológicas mantêm as barreiras fluidas. Yara, CF Industries e Nutrien defendem os volumes de fertilizantes por meio de contratos de gás de longo prazo e modernizações de captura de carbono, ao mesmo tempo em que fazem parcerias com desenvolvedores de energia renovável para assegurar matéria-prima de hidrogênio verde; a colaboração de 500 MW de energia eólica offshore da Yara com a Engie no Mar do Norte é típica dessa estratégia de cobertura. SABIC e ADNOC aproveitam a liderança de custo da amônia azul abaixo de USD 300 por tonelada ao combinar reforma a vapor de metano com captura de carbono, posicionando o Oriente Médio como um centro de exportação de baixo custo que supera a produção europeia.

A especialização tecnológica impulsiona a diferenciação emergente. A Topsoe e a thyssenkrupp Uhde registraram patentes para eletrolisadores de óxido sólido que atingem 85% de eficiência elétrica, prometendo produção de amônia verde abaixo de USD 350 por tonelada onde a energia renovável está abaixo de USD 20 por MWh. Desenvolvedores de projetos como Fortescue Future Industries, NEOM Green Hydrogen e Hy Stor Energy buscam a integração vertical desde as renováveis até a síntese, assegurando preços de matéria-prima e contornando os gargalos dos fabricantes de equipamentos originais. Esse modelo canaliza valor dos comerciantes tradicionais para acordos de compra de energia e consórcios de transporte marítimo.

A geopolítica fragmenta ainda mais a concorrência. Os subsídios dos Estados Unidos e da União Europeia inclinam a economia em favor da produção doméstica, contrabalançando as vantagens de custo do Oriente Médio. Os controles de exportação da China sobre elementos de terras raras usados em eletrolisadores forçam os projetos ocidentais a construir cadeias de suprimentos localizadas, inflacionando os custos de capital em até 25% e atrasando os cronogramas. Enquanto isso, as concessionárias japonesas e coreanas contornam os distribuidores de fertilizantes para assinar contratos de fornecimento direto indexados ao carvão, potencialmente desviando 15 milhões de toneladas anualmente para um segmento de energia dedicado até 2035. Essas correntes cruzadas sugerem baixa concentração sustentada no mercado de amônia, à medida que os participantes se posicionam nas cadeias de valor cinza, azul e verde.

Líderes da Indústria de Amônia

Nutrien

OCI

SABIC

Yara

CF Industries Holdings, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas do Mercado de Amônia Cobertas neste Relatório

- Acron Group

- BASF

- CF Industries Holdings, Inc.

- CSBP

- Dyno Nobel

- EuroChem Group

- Group DF

- Grupa Azoty S.A.

- IFFCO

- Industries Qatar

- JSC Togliattiazot

- Koch Fertilizer, LLC

- LSB Industries

- Nutrien

- OCI

- Orica Limited

- PetroChina Company Limited

- PT Pupuk Sriwidjaja Palembang

- Rashtriya Chemicals & Fertilisers

- SABIC

- The Mosaic Company

- Yara

Desenvolvimento Recente do Setor no Mercado de Amônia

- Janeiro de 2026: A subsidiária da Samsung Engineering, Samsung E&A, iniciou a construção de uma planta de amônia de baixo carbono nos Estados Unidos como parte do projeto Wabash. Localizada na área de West Terre Haute, em Indiana, a instalação foi projetada para produzir 500.000 toneladas de amônia anualmente.

- Janeiro de 2026: A OCI iniciou a produção de amônia em sua nova instalação no Texas antes da implementação da tecnologia de captura e armazenamento de carbono (CCS) e da transferência do local para a Woodside. A planta Beaumont New Ammonia possui capacidade de produção de até 1,1 milhão de toneladas de amônia azul anualmente em sua fase inicial, atendendo aos mercados europeus e asiáticos nos setores de agricultura, geração de energia e combustível marinho.

Mercado de Amônia Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado global de amoníaco como a produção anual total e a primeira venda de amoníaco anidro e aquoso, quer liquefeito para transporte a granel quer gasoso para injeção no local, utilizado em fertilizantes, explosivos, refrigeração, têxteis, produtos farmacêuticos, mineração e aplicações emergentes como vetor energético. De acordo com a Mordor Intelligence, este universo ascendeu a 193,69 milhões de toneladas em 2025.

Exclusão do Âmbito: Os derivados a jusante (ureia, nitrato de amónio, sulfato de amónio), os acréscimos de valor de nicho de amoníaco "verde" ou "azul", e o consumo cativo de gás de síntese que nunca sai de complexos petroquímicos integrados não são contabilizados.

Visão Geral da Segmentação

- Por Tipo

- Líquido

- Gás

- Por Indústria de Usuário Final

- Agricultura

- Mineração e Metais

- Têxteis

- Farmacêutico

- Refrigeração Industrial

- Geração de Energia

- Outras Indústrias de Usuário Final (Tratamento de Água, Borracha, Petróleo, Celulose e Papel)

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas estruturadas e inquéritos breves com operadores de instalações, distribuidores de fertilizantes, promotores de combustível marítimo e especialistas em licenciamento de processos na Ásia-Pacífico, América do Norte, Europa e Médio Oriente testam os pressupostos da investigação documental, identificam encerramentos não reportados e calibram os preços médios de venda e os fatores de utilização.

Investigação Documental

Os analistas da Mordor mapeiam primeiro a oferta global utilizando listas de capacidade de produtores disponíveis publicamente da International Fertilizer Association, dados de produção ao nível das instalações do US Geological Survey e do National Bureau of Statistics da China, e registos de comércio transfronteiriço extraídos do UN Comtrade e do Eurostat Comext. Notas de política da International Energy Agency, famílias de patentes obtidas através da Questel, e tendências de preços da S&P Global Commodity Insights enriquecem a análise da procura com sinais de custo e tecnologia.

Os relatórios 10-K das empresas, apresentações a investidores, declarações aduaneiras e comunicados de imprensa credíveis refinam posteriormente os custos regionais de matérias-primas, as taxas de operação e os projetos de baixo carbono anunciados. As fontes acima citadas são ilustrativas; inúmeros conjuntos de dados abertos adicionais são analisados antes de os valores serem aprovados.

Dimensionamento de Mercado e Previsão

Uma reconstrução descendente de produção mais comércio fornece a linha de base de 2025; verificações ascendentes seletivas, consolidações de capacidade e o preço franco a bordo amostrado multiplicado pela tonelagem comercial validam os totais. Os principais parâmetros do modelo incluem os diferenciais de custo do gás natural, as adições regionais de capacidade, as taxas de aplicação de fertilizantes por hectare, os fluxos de comércio de amoníaco comercial e os ensaios de combustível de bunker previstos. As previsões até 2030 aplicam regressão multivariada combinada com suavização ARIMA, com intervalos de cenário validados por especialistas entrevistados. Quaisquer lacunas de dados, como paragens de manutenção não divulgadas, são colmatadas com médias móveis de três anos que são reavaliadas durante a revisão por pares.

Ciclo de Validação de Dados e Atualização

Os resultados são sujeitos a testes de variância face às elasticidades históricas preço-volume, revisão por um painel de analistas sénior e uma segunda análise antes da entrega ao cliente. O modelo é atualizado anualmente, enquanto eventos materiais, como choques nos preços do gás e arranques de grandes instalações, desencadeiam atualizações intercalares.

Por que a Linha de Base de Amoníaco da Mordor Merece a Confiança dos Decisores

Os valores publicados divergem frequentemente porque as empresas escolhem unidades diferentes, incluem ou excluem o comércio comercial, ou fixam os pressupostos cambiais em datas distintas.

Os principais fatores de divergência que observamos são: alguns estudos misturam valor e volume sem clarificar as conversões; outros incorporam derivados ou projetos de amoníaco verde ainda em construção; alguns aplicam médias de preços de uma única região, ignorando as disparidades de matérias-primas que o modelo da Mordor ajusta trimestralmente.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 193,69 milhões de toneladas (2025) | Mordor Intelligence | - |

| USD 235,14 mil milhões (2025) | Global Consultancy A | Utiliza médias de preços de tabela, inclui os valores de ureia e nitrato no valor global |

| USD 79,47 mil milhões (2024) | Regional Consultancy B | Exclui volumes de exportação comercial e aplica ASP conservador indexado exclusivamente ao Henry Hub |

| USD 84,52 mil milhões (2025) | Industry Association C | Trata a produção integrada cativa como fora do âmbito, resultando numa base inferior |

A comparação mostra como a unidade de medida, as regras de inclusão e as referências de preço podem deslocar os totais por um fator superior a dois. Ao basear as estimativas em dados de produção verificáveis, pressupostos transparentes e ciclos de atualização contínuos, a Mordor Intelligence fornece uma linha de base equilibrada e reprodutível em que os planeadores podem confiar com segurança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de amônia em 2026?

O tamanho do mercado de amônia é de 197,35 milhões de toneladas em 2026 e projeta-se que atinja 216,72 milhões de toneladas até 2031.

Qual é o CAGR esperado para a demanda mundial de amônia até 2031?

O volume global deve crescer a um CAGR de 1,89% entre 2026 e 2031.

Qual segmento está se expandindo mais rapidamente nas aplicações de amônia?

A geração de energia lidera o crescimento com um CAGR de 5,87%, à medida que as concessionárias co-queimam amônia com carvão.

Qual região domina a produção e o consumo de amônia atualmente?

A Ásia-Pacífico detém 39,16% do volume global em 2025 e permanece tanto o maior produtor quanto o maior consumidor.

Página atualizada pela última vez em: