Tamanho e Participação do Mercado de Exploração e Produção de Petróleo e Gás de Angola

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 4.64 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.06% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Exploração e Produção de Petróleo e Gás de Angola pela Mordor Intelligence

O tamanho do Mercado de Exploração e Produção de Petróleo e Gás de Angola está projetado para expandir de USD 4,64 bilhões em 2025 e USD 4,71 bilhões em 2026 para USD 5,22 bilhões até 2031, registrando uma CAGR de 2,06% entre 2026 e 2031.

O aumento dos investimentos em projetos de águas ultraprofundas, um regime fiscal mais favorável e a liberdade do país em relação às cotas da OPEP estão se combinando para estabilizar a produção, apesar de um declínio anual de 6 a 8% nos campos maduros. As decisões de investimento final (FIDs) em águas profundas e ultraprofundas agora se concluem em menos de 30 meses, encurtando os ciclos de fluxo de caixa para as grandes empresas e para as independentes. A monetização do gás natural está se acelerando à medida que o Complexo de Gás do Norte fornece matéria-prima para a subutilizada planta Angola LNG, enquanto os projetos-piloto de petróleo de baixa permeabilidade em terra na bacia do Kwanza ampliam a base de recursos. A depreciação do kwanza e o elevado serviço da dívida soberana ainda inflacionam os custos de serviços denominados em dólares, mas os cortes de impostos em campos marginais agora compensam parte desse ônus.

Principais Conclusões do Relatório

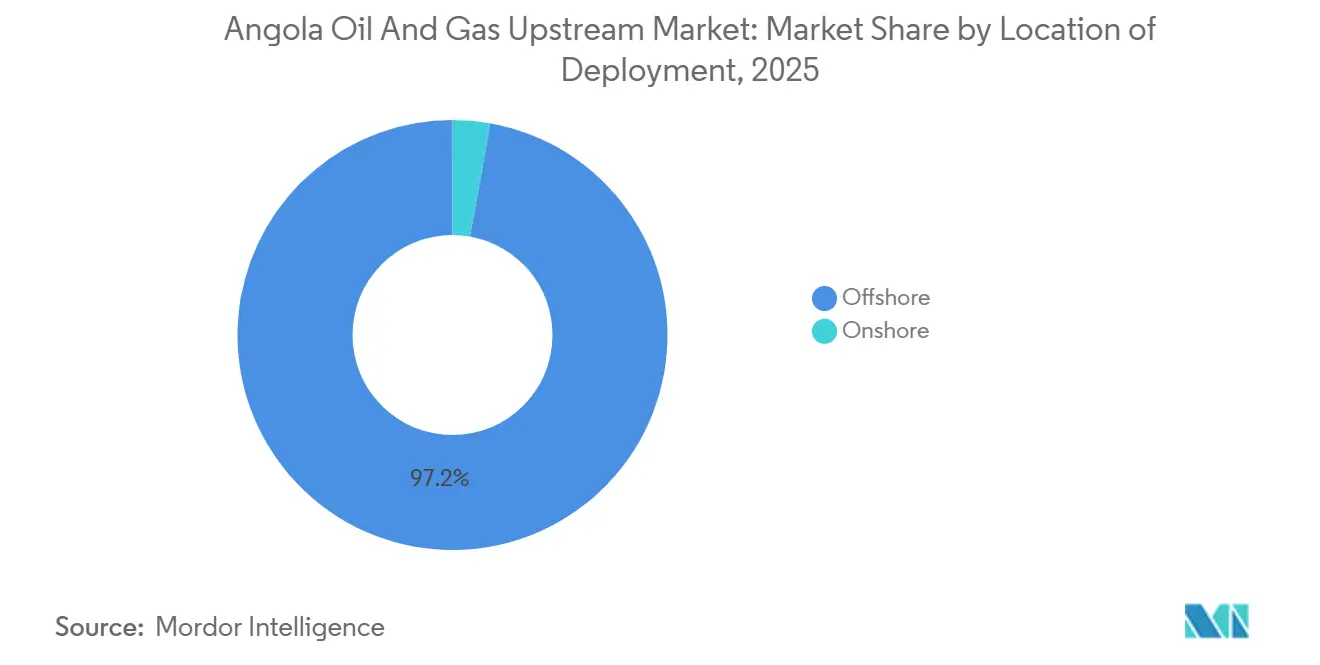

- Por localização de implantação, as operações marítimas detinham 97,2% da participação do mercado de exploração e produção de petróleo e gás de Angola em 2025, enquanto a exploração terrestre avança a uma CAGR de 2,9% até 2031.

- Por tipo de recurso, o petróleo bruto gerou 90,3% da receita de 2025, mas o gás natural é o recurso de crescimento mais rápido, expandindo-se a uma CAGR de 6,6% até 2031.

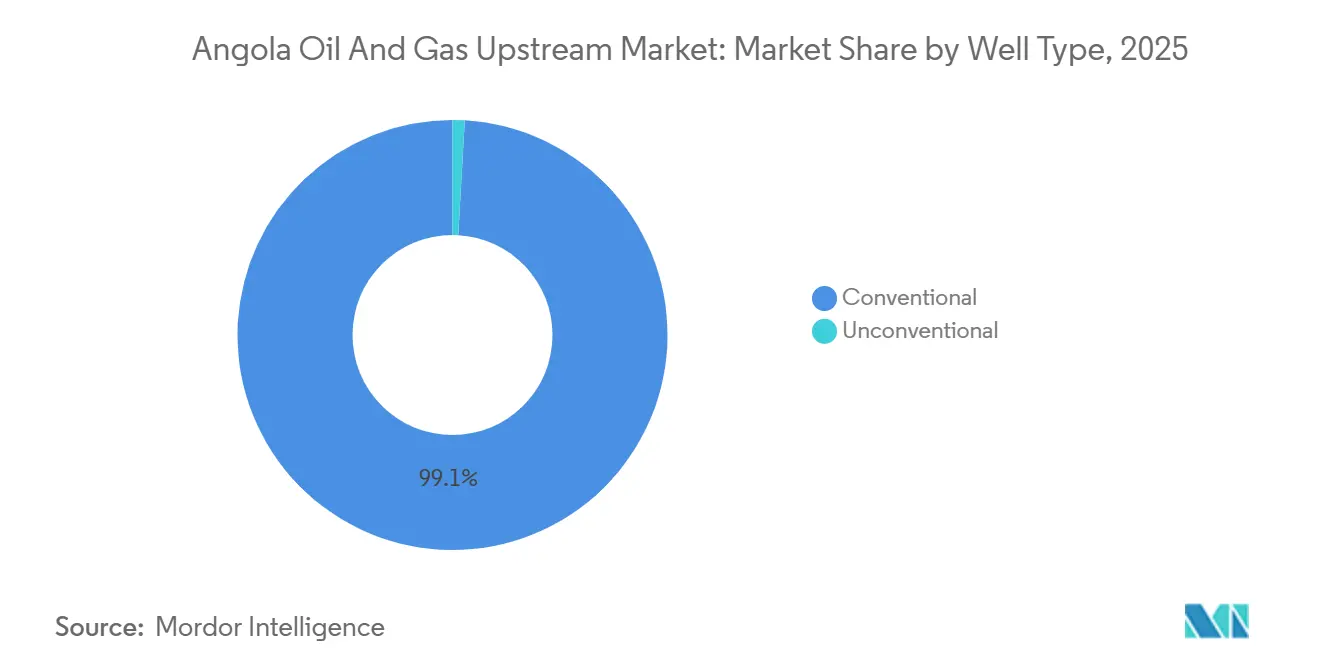

- Por tipo de poço, os poços convencionais responderam por 99,1% da atividade em 2025; os poços não convencionais devem crescer a uma CAGR de 11,7%, elevando sua contribuição para 3 a 5% do total de poços até 2031.

- Por serviço, os serviços de desenvolvimento e produção capturaram 85,6% da receita em 2025, enquanto os serviços de exploração registraram o crescimento mais rápido, de 5,4%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Exploração e Produção de Petróleo e Gás de Angola

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Dinamismo das rodadas de licenciamento atraindo grandes empresas | 0.4% | Nacional, com concentração nas bacias offshore do Kwanza e Benguela, e nas bacias terrestres do Kwanza, Namibe e Kassanje | Médio prazo (2 a 4 anos) |

| FIDs em águas profundas e ultraprofundas (ex.: Kaminho, Agogo) acelerando a produção de curto prazo | 0.6% | Nacional, com foco nos Blocos 15/06, 17, 20/11, 48 e nas concessões de águas profundas da Bacia do Baixo Congo | Curto prazo (≤ 2 anos) |

| Reformas fiscais e regulatórias (criação da ANPG, cortes de impostos em campos marginais) | 0.3% | Nacional, com maior adoção nos blocos maduros (0, 14, 15, 17) e nas concessões de campos marginais | Médio prazo (2 a 4 anos) |

| A saída da OPEP confere flexibilidade nas cotas de produção | 0.2% | Nacional, permitindo a otimização irrestrita das exportações em todos os blocos produtores | Curto prazo (≤ 2 anos) |

| Impulso ao gás não associado (Complexo de Gás do Norte, Sanha LGC) monetiza reservas isoladas | 0.4% | Nacional, concentrado no Bloco 15/06 (Quiluma, Maboqueiro) e nos campos de Sanha, com impacto a jusante na Angola LNG Soyo | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Dinamismo das Rodadas de Licenciamento Atraindo Grandes Empresas

A licitação limitada de 2025 da ANPG, abrangendo dez blocos offshore e uma plataforma de oferta permanente ao longo do ano, visa adjudicar 50 blocos até 2026, canalizando USD 60 a 70 bilhões em gastos de exploração e produção antes de 2030.[1]Reuters Staff, "Angola Plans Multi-Year Licensing Rounds to Attract Super-Majors," reuters.com O retorno da Shell via Bloco 33/24 e a entrada paralela da Chevron validam os termos fiscais aprimorados e o cronograma de licenciamento condensado. A estrutura de oferta contínua substituiu os ciclos plurianuais, permitindo que os operadores apresentem propostas não solicitadas e concluam transferências de participação rapidamente. O poço exploratório Arturus-1 da ExxonMobil na bacia de Namibe ilustra o interesse inicial em reservatórios pré-sal que poderiam desencadear hubs de vários bilhões de dólares se forem comerciais. O Memorando de Entendimento de 5,2 milhões de acres da ReconAfrica na bacia Etosha-Okavango impulsiona a exploração de fronteira para o interior, enquanto a aquisição do Bloco 3/05 pela Afentra demonstra que empresas independentes menores podem aproveitar balanços mais enxutos sob os novos termos.

FIDs em Águas Profundas e Ultraprofundas Acelerando a Produção de Curto Prazo

A TotalEnergies sancionou o projeto Kaminho, de USD 6 bilhões, em 2024, com meta de 70.000 barris por dia em águas de 1.700 metros, com o primeiro petróleo previsto para 2028.[2]Agência Nacional de Petróleo Gás e Biocombustíveis, "Incremental Production Decree," anpg.ao Saipem, Subsea 7 e Yinson finalizaram mais de USD 10 bilhões em contratos vinculados de EPCI e FPSO, cada um integrando topsides totalmente elétricos que reduzem a queima de rotina a zero. A Azule Energy superou o cronograma em quatro meses quando o Agogo começou a produzir 120.000 barris por dia em julho de 2025, e o Ndungu adicionou 60.000 barris por dia em 2026, confirmando que o arrendamento modular de FPSO pode comprimir os períodos de retorno em cerca de um ano. Os projetos juntos injetam aproximadamente 250.000 barris por dia de nova capacidade bruta até 2028, compensando o declínio dos campos legados e estabilizando a produção nacional em torno de 1,1 milhão de barris por dia.

Reformas Fiscais e Regulatórias Reduzem Impostos sobre Campos Marginais

O Decreto de Produção Incremental de novembro de 2024 reduziu à metade o imposto sobre o rendimento do petróleo nos contratos de partilha de produção para 25% e elevou os tetos de recuperação de custos para 70%. O tie-back South N'dola da Chevron e o plano de preenchimento da Fase 3 do CLOV da TotalEnergies superam os limites de taxa interna de retorno principalmente por causa desse alívio. A amortização mais rápida do capex subsea também melhora o valor presente líquido para projetos de alto custo em águas ultraprofundas, como o Kaminho. A separação do regulador do braço comercial da Sonangol reduziu o tempo de aprovação de contratos de 18 meses em 2020 para nove meses em 2025, diminuindo os custos de manutenção pré-FID para os operadores.

Saída da OPEP Proporcionando Flexibilidade nas Cotas de Produção

A retirada de Angola da OPEP em janeiro de 2024 removeu o limite de 1,11 milhão de barris por dia, permitindo que as exportações atingissem 1,23 milhão de barris por dia em agosto de 2024 durante janelas de preços elevados. Embora o declínio geológico persista, o agendamento flexível permite que os barris incrementais do Agogo e do Kaminho fluam sem cortes compensatórios. A política beneficia particularmente os regimes fiscais com carregamento posterior, porque o backwardation do Brent favorece a produção antecipada; com 50.000 barris por dia extras de produção, o Tesouro captura uma receita anual adicional estimada em USD 200 a 400 milhões.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Declínio rápido dos campos maduros de águas profundas | -0.8% | Nacional, concentrado nos Blocos 0, 14, 15, 17, 32 (campos de Cabinda, Kizomba, Dalia, Pazflor, Kaombo) | Curto prazo (≤ 2 anos) |

| Alto capex e ponto de equilíbrio elevado para projetos em águas ultraprofundas sob volatilidade de preços | -0.5% | Nacional, afetando blocos de águas ultraprofundas além de 1.500 m de profundidade nas bacias do Kwanza e do Baixo Congo | Médio prazo (2 a 4 anos) |

| Pressões persistentes de câmbio, serviço da dívida e risco soberano | -0.4% | Nacional, com impacto macroeconômico em todas as decisões de investimento em exploração e produção e nos contratos de serviços denominados em dólares | Longo prazo (≥ 4 anos) |

| Dados subsuperficiais de alta resolução limitados para blocos terrestres de fronteira e pré-sal | -0.2% | Nacional, afetando principalmente as bacias terrestres do Kwanza, Namibe, Benguela, Kassanje e Etosha-Okavango | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Declínio Rápido dos Campos Maduros de Águas Profundas

O declínio natural chega a 10 a 15% bruto nos agrupamentos mais antigos de Angola, reduzido para 6 a 8% quando os operadores adicionam injeção de água e elevação a gás.[3]International Monetary Fund, "Angola Economic Outlook 2025-2026," imf.org Os ativos Kizomba da ExxonMobil estão cerca de 85% esgotados, e o Kaombo da TotalEnergies já está 60% maduro, forçando uma perfuração de preenchimento mais intensa para manter o platô. As extensões de licença até 2045 ganham tempo, mas manter o Bloco 17 acima de 250.000 barris por dia ainda exige USD 2 a 3 bilhões em gastos com recuperação melhorada de petróleo. O financiamento obrigatório em depósito em garantia para o futuro descomissionamento, introduzido pelo Decreto Presidencial 91/18, também eleva o custo de manutenção dos FPSOs envelhecidos.

Alto Capex e Ponto de Equilíbrio Elevado para Projetos em Águas Ultraprofundas sob Volatilidade de Preços

Os projetos em águas ultraprofundas precisam do Brent na faixa de USD 60 a 70 para retornos de 15%, porque a intensidade de capital por barril supera USD 80.000 nos níveis do Kaminho. Os rendimentos soberanos acima de 15% em 2025 inflacionam o custo do financiamento local, e uma queda de 11% do kwanza em 2024 inflou as contas de equipamentos importados. As premissas de preço do petróleo no orçamento para 2026 estão em apenas USD 62,2, abaixo do limiar necessário para acionar FIDs na próxima onda dos Blocos 29, 31 e 46, tornando o timing altamente sensível ao preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização de Implantação: A Dominância das Águas Profundas Ancora a Participação Marítima

As atividades marítimas capturaram 97,2% da receita de 2025 no mercado de exploração e produção de petróleo e gás de Angola, enquanto o segmento terrestre avança a uma CAGR de 2,9% até 2031. Os reservatórios de águas profundas nas bacias do Kwanza e do Baixo Congo, situados entre 400 e 2.200 metros abaixo do nível do mar, sustentam essa dominância. O FPSO Agogo da Azule Energy e o Kaminho da TotalEnergies contribuirão juntos com cerca de 190.000 barris por dia até 2028, e a infraestrutura existente de 15 FPSOs com capacidade de 1,5 milhão de barris por dia consolida ainda mais a economia marítima.

Os projetos-piloto terrestres em Namibe e Kwanza agora se beneficiam do menor custo de entrada de poços de petróleo de baixa permeabilidade, avaliados em USD 15 a 25 milhões. O Arturus-1 da ExxonMobil e a campanha sísmica da ReconAfrica indicam potencial para elevar o segmento terrestre para 5 a 7% do tamanho do mercado de exploração e produção de petróleo e gás de Angola até 2031. As lacunas de infraestrutura, como a ausência de um oleoduto de Kassanje a Lobito, ainda representam obstáculos logísticos que podem moderar a aceleração de curto prazo.

Por Tipo de Recurso: Maturidade do Petróleo Bruto Versus Monetização do Gás

O petróleo bruto forneceu 90,3% do valor de 2025, mas o gás está crescendo mais rapidamente, a uma CAGR de 6,6%.[4]Azule Energy, "Agogo FPSO First Oil Achievement," azule-energy.com O Complexo de Gás do Norte agora canaliza 400 MMscfd para a Angola LNG, elevando a utilização da planta para cerca de 75%. Esses fluxos poderiam elevar o gás para 12 a 15% do tamanho do mercado de exploração e produção de petróleo e gás de Angola até 2031.

Os reservatórios de petróleo legados permanecem fundamentais, mas os novos barris do Kaminho, Agogo e Ndungu compensarão aproximadamente 200.000 barris por dia de declínio para manter a produção líquida de líquidos ligeiramente positiva. A proibição de queima incorporada nos FPSOs totalmente elétricos também canaliza mais gás associado para fluxos comerciais, diversificando a receita em meio às pressões de descarbonização.

Por Tipo de Poço: Base Convencional Encontra o Surgimento do Não Convencional

Os poços convencionais controlaram 99,1% da atividade de 2025, refletindo arenitos de águas profundas de alta permeabilidade que fluem sem estimulação. Os programas de preenchimento no Bloco 15 e na Fase 3 do CLOV ilustram os gastos contínuos para manter as taxas acima de 150.000 barris por dia.

Os poços não convencionais, principalmente horizontais de petróleo de baixa permeabilidade no Kwanza terrestre, devem expandir a uma CAGR de 11,7%, elevando sua participação para até 5% até 2031. Os custos mais baixos por poço e os retornos mais rápidos atraem empresas independentes, e projetos-piloto bem-sucedidos poderiam elevar a representação não convencional dentro da participação do mercado de exploração e produção de petróleo e gás de Angola além da posição de nicho atual.

Por Serviço: Escala de Desenvolvimento Versus Dinamismo da Exploração

Os serviços de desenvolvimento e produção geraram 85,6% da receita de 2025, incorporando programas de FPSO de vários bilhões de dólares, como o Kaminho e o Agogo.[5]Yinson Holdings Berhad, "Agogo FPSO Charter Contract," yinson.com O contrato EPCI de USD 3,7 bilhões da Saipem para o Kaminho sublinha a escala da construção em andamento.

Os serviços de exploração, crescendo a uma CAGR de 5,4%, são impulsionados por ciclos de licenciamento mais curtos e sísmica terrestre de fronteira. O reprocessamento de 2.589 quilômetros de dados legados no Kwanza pela TGS ilustra as oportunidades de reduzir o risco de poços secos e construir cargas de trabalho sustentadas para contratantes sísmicos e de perfuração.

Análise Geográfica

As bacias do Kwanza e do Baixo Congo juntas fornecem mais de 95% dos líquidos atuais de Angola. Os Blocos 20/11 e 15/06 de águas ultraprofundas do Kwanza abrigam o Kaminho e o Agogo, respectivamente, sustentando as previsões de crescimento nacional. O Bloco 0 e o Bloco 14 do Baixo Congo, mais rasos, continuam a fornecer volumes de base apesar da alta maturidade.

As províncias de Cabinda e Zaire respondem conjuntamente por cerca de 70% da produção nacional, sinalizando risco de concentração em caso de interrupções de infraestrutura. Os projetos provinciais para expandir o porto de Lobito visam desafogar a logística para os empreendimentos terrestres emergentes. O hub de Soyo, em Zaire, agora atende a 12 FPSOs e à planta de GNL, reforçando seu papel como centro de comando offshore de Angola.

As zonas terrestres de fronteira — Namibe, Benguela, Kassanje e a extensão Etosha-Okavango — oferecem diversificação de potencial. O poço exploratório da ExxonMobil em Namibe e a área de concessão da ReconAfrica comprovam o conceito geológico, embora a falta de oleodutos de escoamento signifique que a produção inicial dependerá de caminhões ou ferrovias até que volumes maiores justifiquem a construção de infraestrutura intermediária.

Cenário Competitivo

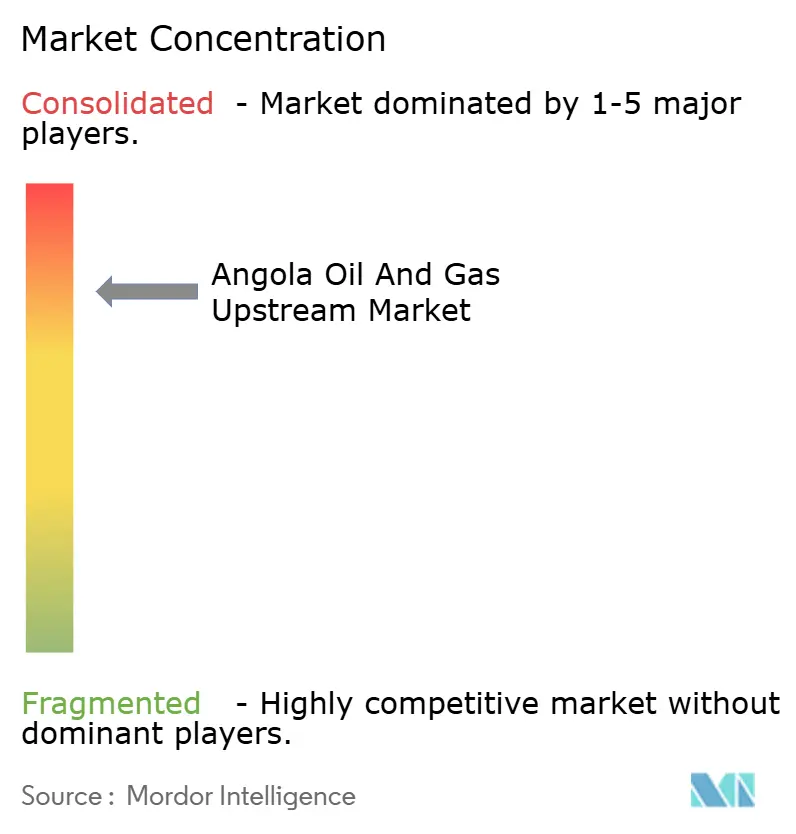

Aproximadamente 75% da capacidade de exploração e produção de Angola está concentrada nos cinco principais operadores — TotalEnergies, Azule Energy, ExxonMobil, Chevron e Eni —, mas empresas independentes mais novas estão conquistando nichos em blocos marginais e terrestres. As grandes empresas estão estendendo a vida útil dos ativos ao modernizar os FPSOs e adotar o bombeamento subsea, enquanto a entrega antecipada do projeto da Azule destaca os pontos fortes de execução integrada.

O design de FPSO totalmente elétrico da Yinson para o Agogo reduz as despesas operacionais em até 20%, estabelecendo um novo referencial de custo para os contratos de afretamento. Os projetos-piloto de processamento subsea da Schlumberger no Bloco 17 visam estender o desempenho do platô por mais três a cinco anos. As alianças entre empresas de serviços, como o pacote Forsys Subsea da Subsea 7-TechnipFMC, estão ganhando força entre as independentes que preferem soluções turnkey.

As regras obrigatórias de depósito em garantia para descomissionamento favorecem os operadores com balanços sólidos, mas os cortes de impostos sobre barris marginais melhoraram a economia de transferência de ativos, permitindo que empresas como Afentra e BW Energy extraiam valor residual de agrupamentos considerados não essenciais pelas grandes empresas.

Líderes do Setor de Exploração e Produção de Petróleo e Gás de Angola

ExxonMobil Corporation

TotalEnergies SE

Eni SpA

BP Plc

Chevron Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Azule Energy confirmou a descoberta Algaita-01 no Bloco 15/06, adicionando cerca de 500 milhões de barris no local dentro da distância de tie-back do FPSO Olombendo.

- Fevereiro de 2026: O Ndungu começou a produzir 60.000 barris por dia, concluindo a aceleração do Hub Integrado Oeste do Agogo.

- Novembro de 2025: O Complexo de Gás do Norte foi oficialmente inaugurado seis meses antes do previsto.

- Setembro de 2025: Shell e Chevron assinaram acordos de exploração para o Bloco 33/24, marcando o retorno da Shell a Angola.

Escopo do Relatório do Mercado de Exploração e Produção de Petróleo e Gás de Angola

O mercado de exploração e produção de petróleo e gás abrange o segmento de exploração e produção (E&P) da indústria petrolífera. Isso inclui atividades como localização, perfuração e extração de petróleo bruto e gás natural de reservatórios subterrâneos ou submarinos.

O mercado de exploração e produção de petróleo e gás de Angola é segmentado por localização de implantação, tipo de recurso, tipo de poço e serviço. Por localização de implantação, o mercado é segmentado em terrestre e marítimo. Por tipo de recurso, o mercado é dividido em petróleo bruto e gás natural. Por tipo de poço, o mercado é segmentado em convencional e não convencional. Por serviço, o mercado é dividido em exploração, desenvolvimento, produção e descomissionamento. Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD bilhões).

| Terrestre |

| Marítimo |

| Petróleo Bruto |

| Gás Natural |

| Convencional |

| Não Convencional |

| Exploração |

| Desenvolvimento e Produção |

| Descomissionamento |

| Por Localização de Implantação | Terrestre |

| Marítimo | |

| Por Tipo de Recurso | Petróleo Bruto |

| Gás Natural | |

| Por Tipo de Poço | Convencional |

| Não Convencional | |

| Por Serviço | Exploração |

| Desenvolvimento e Produção | |

| Descomissionamento |

Principais Perguntas Respondidas no Relatório

Qual é o valor do setor de exploração e produção de Angola em 2026?

O mercado de exploração e produção de petróleo e gás de Angola está avaliado em USD 4,71 bilhões em 2026.

Com que velocidade a receita nacional de exploração e produção crescerá até 2031?

A receita deverá atingir USD 5,22 bilhões até 2031, refletindo uma CAGR de 2,06% no período de 2026 a 2031.

Qual recurso apresenta o maior crescimento?

O gás natural lidera com uma CAGR de 6,6%, à medida que o Complexo de Gás do Norte abastece a Angola LNG.

Por que os blocos terrestres estão atraindo atenção agora?

Os custos de perfuração mais baixos e os termos fiscais favoráveis tornam as jazidas de petróleo de baixa permeabilidade na bacia do Kwanza atraentes para empresas independentes.

Como a saída da OPEP afetou a produção?

A saída removeu os limites de cotas, permitindo que as exportações subissem para 1,23 milhão de barris por dia em 2024 durante janelas de preços favoráveis.

Qual projeto futuro adicionará mais petróleo novo?

O projeto Kaminho da TotalEnergies tem como meta 70.000 barris por dia a partir de 2028 e ancora o crescimento em águas ultraprofundas.

Página atualizada pela última vez em: