Tamanho e Participação do Mercado de Calorímetros Indiretos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.82% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Calorímetros Indiretos por Mordor Intelligence

O tamanho do mercado de calorímetros indiretos foi avaliado em USD 0,82 bilhão em 2025 e estima-se que cresça de USD 0,86 bilhão em 2026 para atingir USD 1,09 bilhão até 2031, a uma CAGR de 4,82% durante o período de previsão (2026-2031). Essa trajetória repousa sobre protocolos de nutrição de precisão em cuidados intensivos, um impulso em direção ao diagnóstico no ponto de atendimento e uma rápida miniaturização que reduz os custos de aquisição. Sensores portáteis baseados em MEMS, ciclos de medição mais curtos e maior clareza sobre o reembolso continuam a ampliar a presença do mercado de calorímetros indiretos em hospitais, instalações esportivas e serviços de monitoramento domiciliar. Os hospitais continuam sendo o principal motor de receita, mas os laboratórios de desempenho esportivo e bem-estar atuam agora como catalisadores para a demanda incremental. Regionalmente, a América do Norte domina o mercado de calorímetros indiretos graças à cobertura do Medicare e às sólidas diretrizes clínicas, ao passo que a Ásia-Pacífico apresenta o crescimento de volume mais rápido à medida que a prevalência da obesidade aumenta e os gastos hospitalares se aceleram. A intensidade competitiva é moderada: os fabricantes de dispositivos já estabelecidos estão sendo desafiados por spin-offs universitários que visam rastreadores metabólicos voltados ao consumidor.

Principais Conclusões do Relatório

- Por tipo de produto, os dispositivos independentes detiveram 62,70% da participação do mercado de calorímetros indiretos em 2025; os sistemas portáteis projetam-se para expandir a uma CAGR de 5,31% até 2031.

- Por aplicação, as aplicações de assistência médica responderam por 75,90% do tamanho do mercado de calorímetros indiretos em 2025, enquanto esportes e fitness deverá registrar uma CAGR de 5,42% até 2031.

- Por usuário final, os Hospitais capturaram 57,60% da participação do mercado de calorímetros indiretos em 2025; os laboratórios de desempenho esportivo têm previsão de crescer a uma CAGR de 5,33% no mesmo horizonte.

- Por geografia, a América do Norte gerou 40,70% da receita do mercado de calorímetros indiretos em 2025; a Ásia-Pacífico tem projeção de registrar uma CAGR de 5,26% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Calorímetros Indiretos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Miniaturização tecnológica e redução de custos de sensores | +1.2% | América do Norte, Europa, adoção global posterior | Médio prazo (2-4 anos) |

| Crescimento global da obesidade e de distúrbios metabólicos | +1.0% | Global, mais elevado em economias de alta renda | Longo prazo (≥ 4 anos) |

| Crescente conscientização sobre os benefícios da medição energética | +0.8% | Mercados desenvolvidos | Médio prazo (2-4 anos) |

| Adoção em UTI para terapia de nutrição de precisão | +0.7% | América do Norte, Europa, expansão na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Migração para serviços de testes metabólicos domiciliares | +0.6% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Expansão da codificação de seguros | +0.4% | Estados Unidos, países selecionados da UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Miniaturização Tecnológica e Redução de Custos de Sensores

Os sensores de oxigênio e dióxido de carbono baseados em MEMS rivalizam agora com a precisão da espectrometria de massas a uma fração do custo, reduzindo a incerteza de medição para 3% e diminuindo os fatores de forma até a escala de bolso [1]H. Cengiz et al., "Validação de Sensores de Gás Baseados em MEMS," MDPI Energies, mdpi.com. Sistemas validados em campo, como o COSMED K4b2, comprovam que a calorimetria móvel pode igualar os métodos de referência laboratorial em ambientes esportivos ao ar livre. Protótipos para consumidores alcançam correlação >0,99 com medições por saco de Douglas, sinalizando uma transição para o monitoramento metabólico contínuo. Custos por teste mais baixos e ciclos de calibração mais curtos ajudam os hospitais a justificar o uso rotineiro à beira do leito, ao passo que os laboratórios esportivos ganham flexibilidade para testar atletas em ambientes de jogo real. Spin-offs acadêmicos como o rastreador portátil Breezing reforçam essa democratização da análise metabólica.

Crescimento Global da Obesidade e de Distúrbios Metabólicos

As equações preditivas falham em estimar com precisão o gasto energético em repouso em mais de 80% dos adultos hospitalizados com idade ≥70 anos, reforçando a necessidade clínica de medição direta. Com o crescimento da disfunção metabólica relacionada à obesidade, a calorimetria de precisão orienta a dosagem de macronutrientes personalizada, reduz o tempo de internação em UTI e diminui as complicações. Governos e seguradoras reembolsam cada vez mais a calorimetria indireta porque os dados de desfecho revelam compensações de custos provenientes de menos dias de ventilação mecânica. O mercado de calorímetros indiretos escala, portanto, com a prevalência de doenças crônicas e as mudanças de política em direção a um cuidado baseado em resultados.

Crescente Conscientização sobre as Vantagens

Documentos de posicionamento do grupo de estudo ICALIC e de entidades profissionais destacam a calorimetria indireta como padrão ouro para pacientes criticamente enfermos, impulsionando atualizações de protocolos em hospitais terciários. As leituras do quociente respiratório oferecem percepção imediata sobre a utilização de substratos, permitindo que os clínicos modulem a oferta de gordura versus carboidrato no momento. Conferências e programas de educação continuada aceleram a transferência de conhecimento, fortalecendo a demanda tanto na prática de dietética quanto na terapia respiratória.

Adoção em UTI para Terapia de Nutrição de Precisão

Auditorias prospectivas em UTI mostram que o metabolismo medido tem média de 1.649 kcal ± 544 versus estimativas calculadas amplamente desalinhadas, comprovando a utilidade clínica da medição em tempo real. Novos dispositivos como o Q-NRG produzem resultados em menos de 10 minutos, superando preocupações com o fluxo de trabalho. As diretrizes da Sociedade Europeia de Nutrição Clínica e Metabolismo (European Society for Clinical Nutrition and Metabolism) determinam explicitamente a calorimetria indireta em pacientes de UTI hemodinamicamente estáveis, reforçando as decisões de aquisição. Os hospitais ancoram, assim, o mercado de calorímetros indiretos por meio do uso protocolizado [2]Mette M. Berger, Como interpretar e aplicar os resultados de estudos de calorimetria indireta: um tutorial baseado em casos,

Clinical Nutrition, sciencedirect.com.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Elevados custos de capital e de descartáveis | -0.9% | Global, mais agudo em ambientes de baixos recursos | Curto prazo (≤ 2 anos) |

| Exigências regulatórias e de validação rigorosas | -0.6% | Estados Unidos, União Europeia | Médio prazo (2-4 anos) |

| Escassez de tecnólogos metabólicos treinados | -0.5% | Mercados emergentes | Longo prazo (≥ 4 anos) |

| Desvio de precisão em testes pediátricos de baixo fluxo | -0.3% | UTIs pediátricas especializadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos de Capital e de Descartáveis

Os sistemas independentes de grau hospitalar para UTI excedem USD 25.000 e requerem gases de calibração, sensores de fluxo e válvulas de uso único, acrescentando encargos anuais de propriedade que clínicas menores têm dificuldade em absorver [3]Nota do fabricante, "Custos de Capital e Operacionais do Q-NRG," COSMED, cosmed.com. O mercado de calorímetros indiretos favorece, portanto, hospitais terciários e redes de saúde integradas. Os dispositivos MEMS portáteis reduzem os preços de entrada, mas os calendários de reembolso precisam se ampliar para uma penetração mais abrangente.

Exigências Regulatórias e de Validação Rigorosas

A FDA classifica os calorímetros indiretos como dispositivos de Classe II, obrigando os fabricantes a concluir protocolos de equivalência substancial e ensaios de precisão em múltiplos centros antes da comercialização. As regras de marcação CE impõem validação clínica paralela na Europa. Os custos de conformidade desaceleram a atividade de novas empresas e prolongam os ciclos de produto, moderando o ritmo de inovação dentro do mercado de calorímetros indiretos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas Portáteis Impulsionam a Inovação

Os calorímetros independentes responderam por 62,70% da participação do mercado de calorímetros indiretos em 2025, sustentados por protocolos de UTI que priorizam a precisão absoluta e menus analíticos aprofundados. Os designs orientados ao fluxo de trabalho integram-se com prontuários eletrônicos, garantindo a captura contínua de dados. O tamanho do mercado de calorímetros indiretos para unidades portáteis tem projeção de crescer a uma CAGR de 5,31% até 2031, refletindo sua crescente equivalência aos benchmarks laboratoriais e seu apelo para trabalhos de campo em ciências do esporte.

Os sistemas portáteis incorporam agora mini canais de turbulência, micro-aquecedores e algoritmos avançados, atingindo limiares de precisão de ±5% antes exclusivos de instrumentos de bancada. Os centros de desempenho esportivo valorizam essa flexibilidade para testar VO₂ e VCO₂ sem prender os atletas a esteiras. Programas de saúde domiciliar também realizaram projetos-piloto de testes metabólicos remotos em 2025, sinalizando mais um conjunto de receitas futuras dentro do mercado de calorímetros indiretos.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Aplicação: Dominância Médica com Expansão no Esporte

A assistência médica manteve 75,90% do tamanho do mercado de calorímetros indiretos em 2025, com a nutrição em UTI, as clínicas de distúrbios metabólicos e as avaliações pré-operatórias como casos de uso centrais. O reembolso de USD 63 por teste nos Estados Unidos sustenta volumes estáveis de procedimentos. Os esportes e o fitness, no entanto, devem registrar uma CAGR de 5,42% até 2031, à medida que equipes profissionais, programas militares e redes de bem-estar formalizam a análise metabólica dentro dos cronogramas de treinamento.

O mercado de calorímetros indiretos agora está posicionado entre o cuidado ao paciente e a otimização do desempenho, diluindo as fronteiras tradicionais. Universidades mantêm clínicas duplas que atendem tanto pacientes bariátricos quanto atletas universitários, maximizando a utilização dos dispositivos. À medida que o hardware miniaturizado avança, calorímetros vestíveis poderão surgir, catalisando crescimento adicional nos círculos de fitness recreativo.

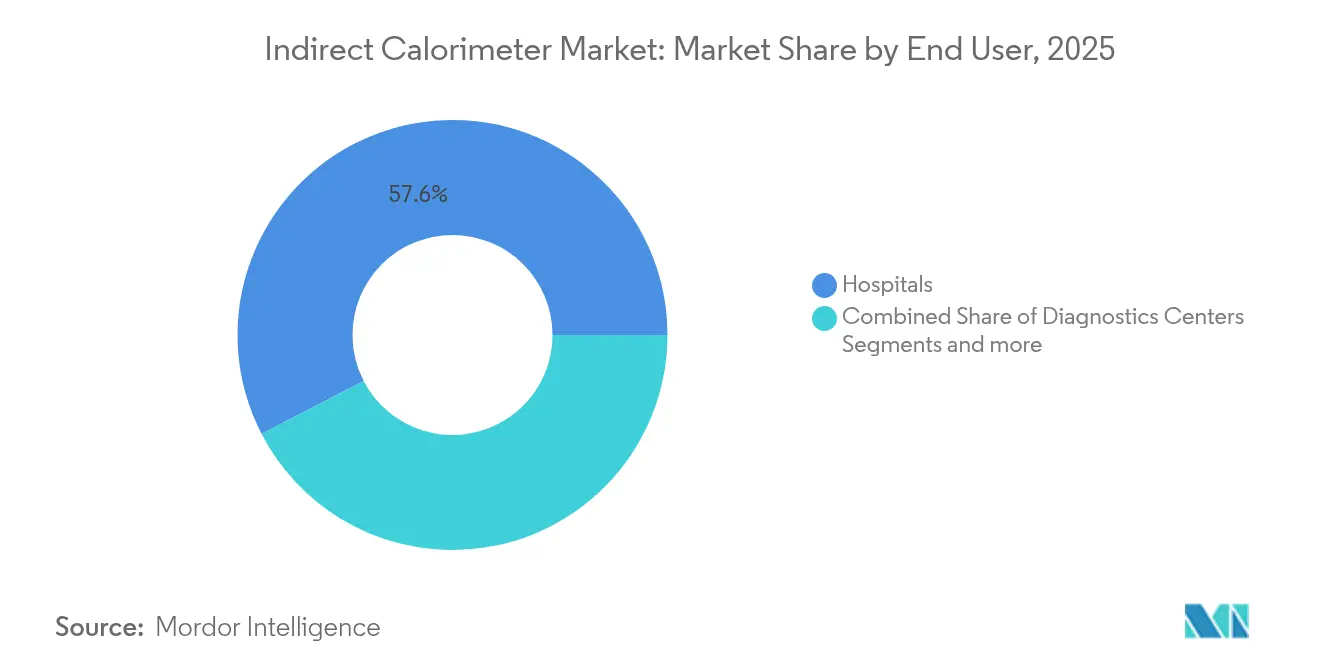

Por Usuário Final: Hospitais Lideram Enquanto Laboratórios Esportivos Aceleram

Os hospitais representaram 57,60% da participação do mercado de calorímetros indiretos em 2025, à medida que as instalações de cuidados intensivos incorporaram a calorimetria em pacotes de cuidados críticos. A transferência automática de dados para painéis de suporte nutricional elimina a documentação manual, aumentando a eficiência clínica. Os laboratórios de desempenho esportivo, embora menores em termos absolutos, estão a caminho de uma CAGR de 5,33% até 2031, integrando a calorimetria com análises de captura de movimento e de lactato para um perfil holístico do atleta.

Os centros de diagnóstico e as instituições acadêmicas seguem como adotantes constantes, adquirindo sistemas de uso compartilhado para testes metabólicos ambulatoriais. O mercado de calorímetros indiretos equilibra, assim, a demanda hospitalar orientada por volume com testes de nicho de alta margem em esportes de elite e ambientes de pesquisa.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

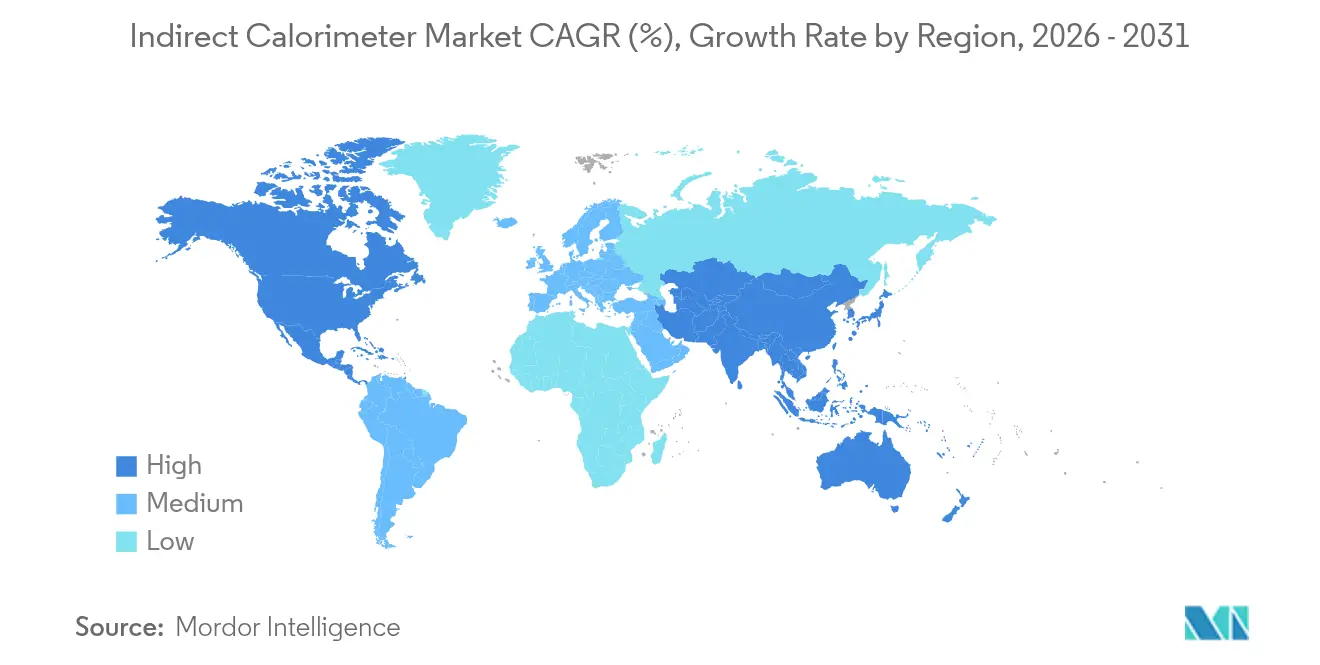

Análise Geográfica

A América do Norte gerou 40,70% da receita de 2025 do mercado de calorímetros indiretos, aproveitando o código Medicare 94690 e os sólidos endossos de sociedades clínicas. Os fornecedores de dispositivos asseguram funis de vendas previsíveis por meio de contratos de compra em grupo e acordos de serviço agrupados. A Europa segue com protocolos de UTI bem estabelecidos e estudos de validação multicêntrica que mantêm instalações estáveis na Alemanha, na França e nos países nórdicos.

A Ásia-Pacífico é a geografia de expansão mais rápida, com uma CAGR de 5,26% até 2031, impulsionada por programas nacionais de controle da obesidade e pelo rápido crescimento de hospitais privados na China e na Índia. Fabricantes contratados locais estão licenciando patentes de sensores ocidentais para produzir unidades com custo otimizado, facilitando a penetração regional do mercado de calorímetros indiretos. O Oriente Médio e a África ficam atrás na base instalada, mas vários hospitais universitários do Conselho de Cooperação do Golfo financiaram frotas de Q-NRG em 2025, indicando uma demanda latente que se materializará assim que os obstáculos de treinamento forem superados.

A América do Sul apresenta uma absorção moderada; as clínicas de reabilitação cardiopulmonar do Brasil preferem calorímetros leves que se combinam com testes de caminhada de seis minutos, enquanto os hospitais de seguridade social da Argentina orçam para um dispositivo por conjunto de UTI. Coletivamente, essas dinâmicas diversificam o mix de receitas regional e isolam o mercado de calorímetros indiretos de choques em uma única região.

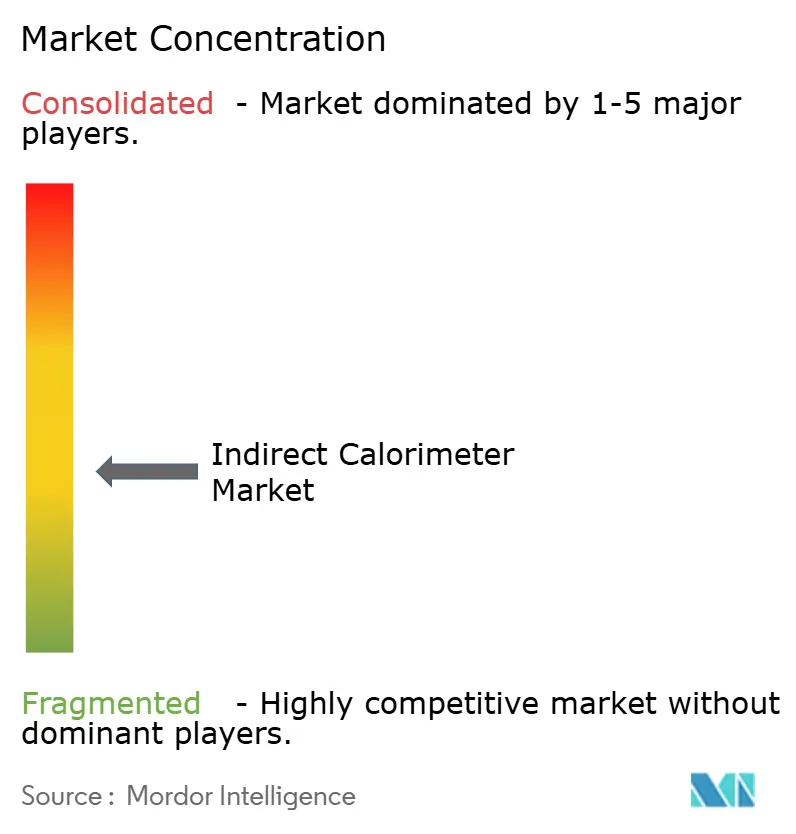

Cenário Competitivo

O mercado de calorímetros indiretos apresenta fragmentação de nível médio, sem nenhum fornecedor superando 20% da receita global. COSMED, Vyaire Medical e MGC Diagnostics ancoram o segmento independente por meio de relacionamentos de longa data com UTIs. Cada um alavanca plataformas cardiopulmonares integradas que agrupam a calorimetria indireta com a espirometria, elevando os custos de mudança para os compradores hospitalares.

Startups e spin-offs universitários se concentram em dispositivos portáteis e voltados ao consumidor. A unidade Breezing da Universidade Estadual do Arizona atingiu seu sensor de terceira geração em 2025, prometendo aquecimento em menos de 10 segundos e análises baseadas em smartphone. Esses novos entrantes estrategizam em torno de aplicativos de coaching nutricional baseados em assinatura, criando receitas adjacentes que os concorrentes estabelecidos não possuem. Acordos de licenciamento emergem como um caminho comum: em 2024, uma empresa italiana de tecnologia esportiva sublicenciou a patente de diluição de fluxo da COSMED para carrinhos metabólicos montados em bicicleta, unindo precisão médica com as realidades do atletismo.

Os movimentos estratégicos giram em torno de aprovações regulatórias, geração de evidências clínicas e alcance geográfico. A MGC Diagnostics obteve autorização da FDA para seu conjunto de software cardiorrespiratório Ascent em 2024, possibilitando relatórios unificados de função pulmonar e metabólica. A COSMED firmou parceria com um consórcio francês de UTI para validar medições pediátricas de baixo fluxo, abordando uma restrição de precisão conhecida. Colaborações de fabricação contratada com fábricas de sensores em Taiwan reduziram os custos de componentes, protegendo as margens brutas à medida que os preços médios de venda diminuem nos mercados emergentes. O mercado de calorímetros indiretos, portanto, equilibra plataformas hospitalares legadas com inovadores ágeis que priorizam a portabilidade e o engajamento do consumidor.

Líderes do Setor de Calorímetros Indiretos

KORR Medical Technologies

Parvo Medics

Cosmed srl

MGC Diagnostics

Vyaire Medical

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A MGC Diagnostics recebeu autorização FDA 510(k) para o software Ascent, que integra função pulmonar e teste de exercício cardiopulmonar.

- Setembro de 2024: A MGC Diagnostics apresentou o Ultima Cardio2 em múltiplos congressos respiratórios para educar clínicos sobre fluxos de trabalho integrados de testes metabólicos.

- Junho de 2024: A GE HealthCare introduziu o MINItrace Magni e o Omni Legend PET/CT na SNMMI, ressaltando sua expansão do portfólio de diagnósticos que complementa as ferramentas de avaliação metabólica.

Escopo do Relatório Global do Mercado de Calorímetros Indiretos

Conforme o escopo do relatório, os calorímetros indiretos referem-se a dispositivos que utilizam o padrão de referência e os meios clinicamente recomendados para medir o gasto energético. A calorimetria indireta nada mais é do que um tipo de calorimetria de corpo inteiro em que todo o consumo de gás e toda a exalação de gás são monitorados continuamente. Ela pode ser utilizada para determinar o gasto energético por meio do uso de equações relacionadas ao consumo total de O2, à expiração de CO2 e à excreção de nitrogênio urinário com a utilização de energia.

O mercado de calorímetros indiretos é segmentado por tipo, usuário final e geografia. Por tipo, o mercado é segmentado em independente e portátil. Por usuário final, o mercado é segmentado em hospitais, centros de diagnóstico e outros usuários finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Restante do Mundo.

O relatório oferece os tamanhos de mercado e as previsões em termos de valor (USD) para os segmentos acima.

| Independente |

| Portátil |

| Assistência Médica |

| Esportes e Fitness |

| Outros |

| Hospitais |

| Centros de Diagnóstico |

| Laboratórios de Desempenho Esportivo |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Independente | |

| Portátil | ||

| Por Aplicação | Assistência Médica | |

| Esportes e Fitness | ||

| Outros | ||

| Por Usuário Final | Hospitais | |

| Centros de Diagnóstico | ||

| Laboratórios de Desempenho Esportivo | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de calorímetros indiretos?

O tamanho do mercado de calorímetros indiretos é de USD 0,86 bilhão em 2026 e tem projeção de atingir USD 1,09 bilhão até 2031.

Qual categoria de produto está crescendo mais rapidamente?

Os sistemas portáteis têm previsão de crescer a uma CAGR de 5,31% até 2031 devido à miniaturização de sensores e à demanda por testes em campo.

Qual aplicação gera mais receita?

Os ambientes de assistência médica, especialmente a terapia de nutrição em UTI, contribuíram com 75,90% da receita de 2025.

Qual região oferece a maior taxa de crescimento?

A Ásia-Pacífico lidera com uma CAGR de 5,26% até 2031, impulsionada pelo aumento dos gastos em saúde e da incidência de obesidade.

Quais são as principais barreiras à adoção?

Os elevados custos de capital mais os descartáveis e a rigorosa validação regulatória desaceleram a adoção, particularmente nos mercados emergentes.

Quais são os principais fornecedores?

COSMED, Vyaire Medical e MGC Diagnostics lideram o segmento hospitalar, enquanto novos entrantes buscam dispositivos portáteis voltados ao consumidor.

Página atualizada pela última vez em: