Tamanho e Participação do Mercado de Dispositivos para Cirurgia Bariátrica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.28% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Cirurgia Bariátrica por Mordor Intelligence

O tamanho do mercado de dispositivos para cirurgia bariátrica deverá crescer de USD 2,83 bilhões em 2025 para USD 2,98 bilhões em 2026 e está previsto para atingir USD 3,85 bilhões até 2031, a um CAGR de 5,28% no período de 2026 a 2031. O crescimento sustentado se desenvolve à medida que as soluções baseadas em dispositivos se integram aos agonistas do receptor GLP-1, oferecendo aos prestadores de serviços regimes híbridos e flexíveis que melhoram os resultados do controle de peso a longo prazo. Os rápidos avanços em grampeamento robótico, sistemas de compressão magnética e balões deglutíveis estão aprimorando a precisão cirúrgica, reduzindo os tempos de recuperação e diminuindo as taxas de complicações, reforçando a proposta de valor do mercado de dispositivos para cirurgia bariátrica tanto para pagadores quanto para pacientes. Ao mesmo tempo, o campo competitivo está se adaptando à evolução dos critérios de reembolso, que recompensam cada vez mais as economias no custo total do cuidado, acelerando assim a adoção de tecnologia em hospitais e centros cirúrgicos ambulatoriais. A América do Norte mantém a liderança em volumes de procedimentos, mas a curva de demanda da Ásia-Pacífico se intensifica à medida que a prevalência de obesidade aumenta acentuadamente entre as coortes mais jovens, evidenciando uma demanda futura significativa por dispositivos especializados. Coletivamente, esses fatores criam um mercado de dispositivos para cirurgia bariátrica resiliente, que deverá registrar uma expansão estável de dígito médio único até 2030.

Principais Conclusões do Relatório

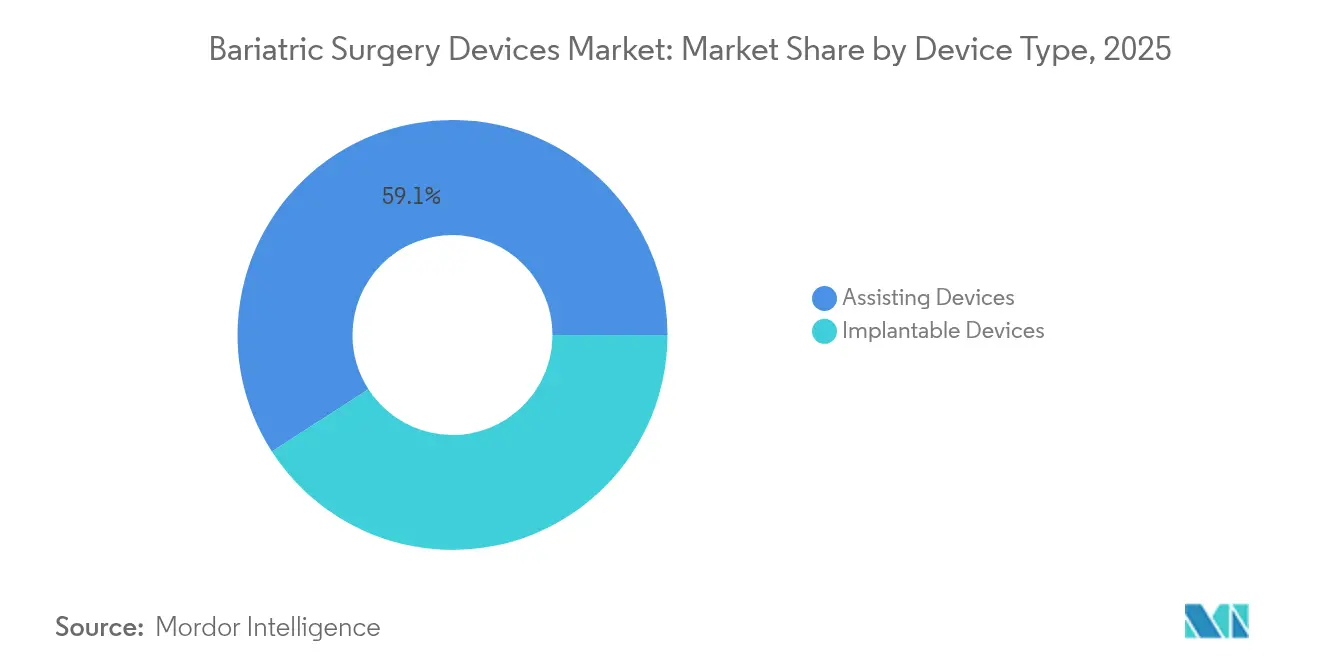

- Os dispositivos auxiliares lideraram com uma participação de receita de 59,12% no mercado de dispositivos para cirurgia bariátrica em 2025, enquanto o mesmo segmento está projetado para expandir a um CAGR de 5,62% até 2031.

- A gastrectomia vertical representou 42,93% do total de procedimentos, enquanto a gastroplastia vertical endoscópica está prevista para registrar o CAGR mais rápido de 6,18% até 2031.

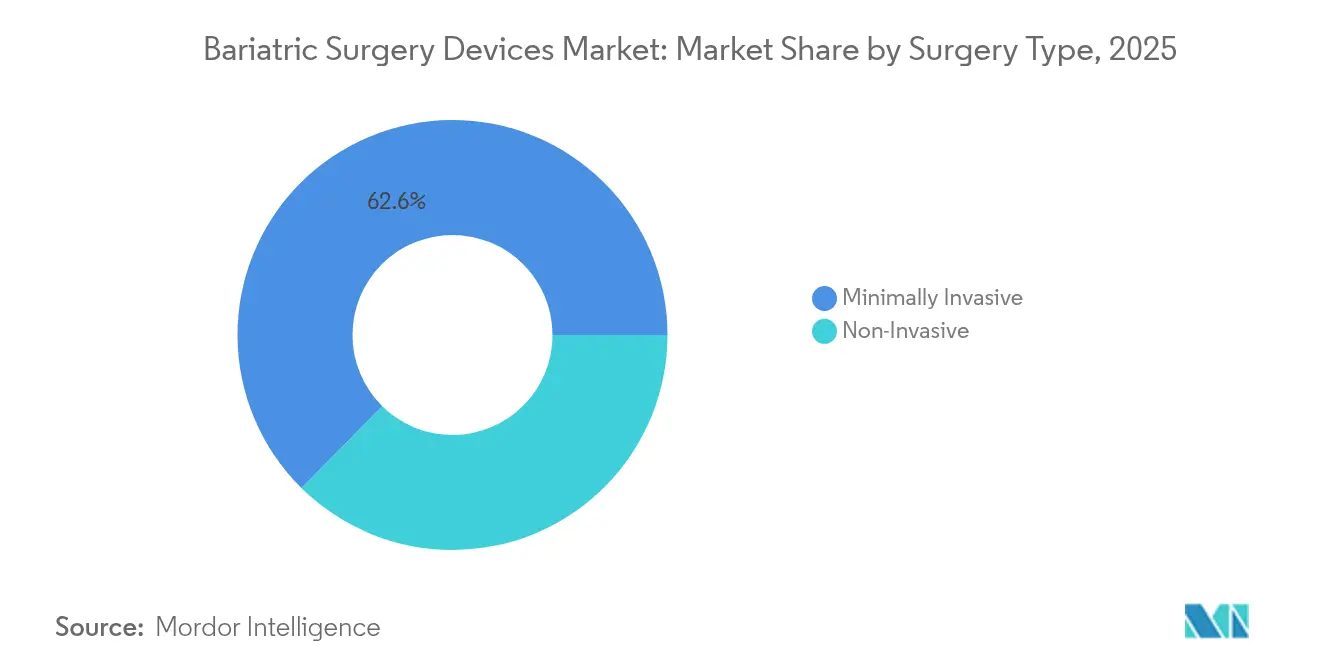

- As técnicas minimamente invasivas capturaram 62,61% da participação do mercado de dispositivos para cirurgia bariátrica em 2025; as abordagens não invasivas estão posicionadas para crescer a um CAGR de 6,85% no mesmo horizonte.

- Os hospitais representaram 46,98% de todos os procedimentos, mas os centros cirúrgicos ambulatoriais estão definidos para registrar um CAGR de 5,74% até 2031.

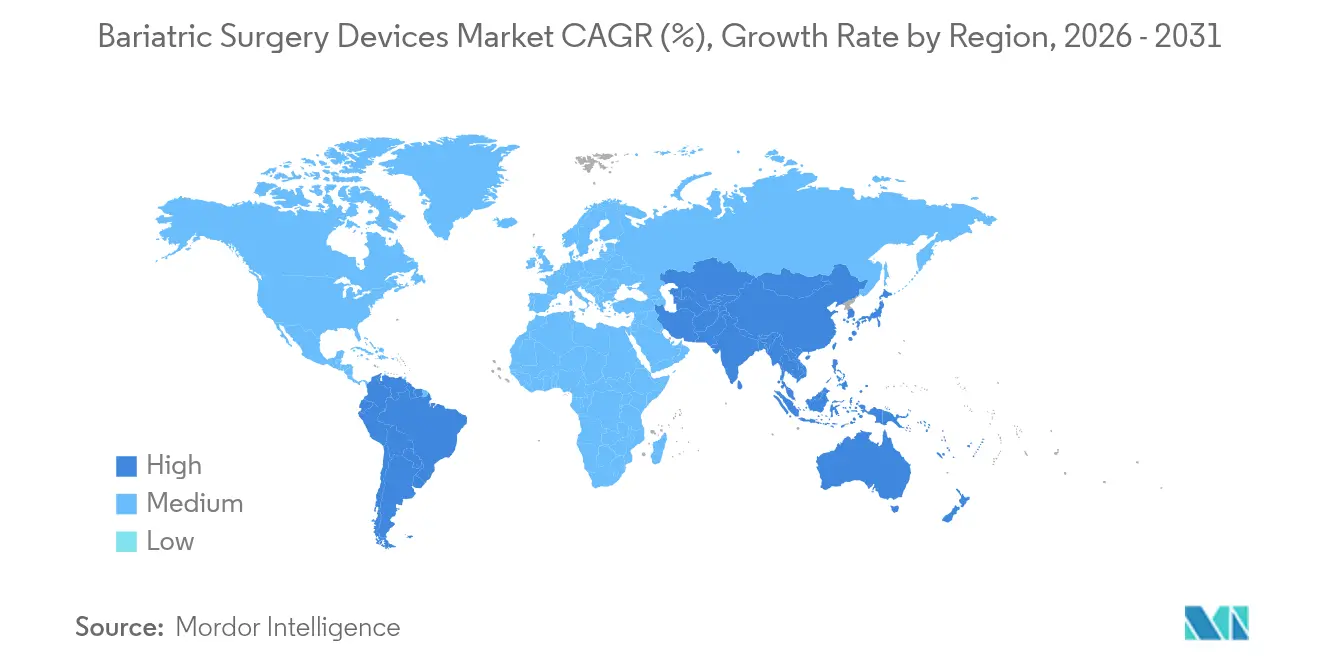

- A América do Norte deteve 41,72% da receita global em 2025, enquanto a região Ásia-Pacífico está projetada para acelerar a um CAGR de 6,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos para Cirurgia Bariátrica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Rápido Aumento na Prevalência de Obesidade Mórbida | +1.8% | Global, com ganhos iniciais na América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão da Cobertura de Seguros para Cirurgia Metabólica | +1.2% | América do Norte e UE, com extensão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção de Plataformas Minimamente Invasivas e Robóticas | +1.1% | Núcleo da Ásia-Pacífico, com extensão para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Aumento nos Procedimentos de Gastrectomia Vertical | +0.9% | Global | Curto prazo (≤ 2 anos) |

| Abandono de Medicamentos GLP-1 Impulsionando Conversões Cirúrgicas | +0.7% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Pipeline de Anastomose Habilitada por Magneto e Balões Inteligentes | +0.5% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápido Aumento na Prevalência de Obesidade Mórbida

Mais de 900 milhões de adultos vivem atualmente com obesidade, uma coorte que continua a crescer em todas as principais regiões e amplia diretamente o conjunto endereçável para procedimentos metabólicos. A demanda é especialmente forte entre pacientes com índices de massa corporal ≥ 50 kg/m², que frequentemente necessitam de soluções de grampeamento e anastomose mais robustas, que comandam preços premium. Os países da Ásia-Pacífico estão testemunhando o maior aumento na obesidade grave, levando os ministérios da saúde a reduzir os limiares de intervenção para conter os custos cardiovasculares subsequentes. Os pacientes mais jovens agora representam uma parcela desproporcional dos candidatos cirúrgicos, estimulando os fornecedores a desenvolver dispositivos com maior vida útil funcional. Em conjunto, essas mudanças demográficas reforçam o arco de expansão de longo prazo do mercado de dispositivos para cirurgia bariátrica.

Expansão da Cobertura de Seguros para Cirurgia Metabólica

As reformas nas políticas dos pagadores estão eliminando as barreiras históricas de pagamento. Em 2026, o Medicare reconhecerá a obesidade como uma doença crônica que justifica tratamento abrangente, incluindo cirurgia e medicamentos antiobesidade. Grandes seguradoras privadas, como a Blue Cross Blue Shield, já removeram os obstáculos de pré-autorização, reduzindo o tempo médio de aprovação em quatorze dias. O Projeto de Lei 106 do Senado da Louisiana trouxe mais 1 milhão de residentes sob cobertura comercial obrigatória em 2024, impulsionando imediatamente os volumes regionais de procedimentos. Prevê-se que os ventos favoráveis sustentados de reembolso adicionem 1,2 ponto percentual ao CAGR do setor até 2030, consolidando o mercado de dispositivos para cirurgia bariátrica como uma alternativa custo-efetiva à farmacoterapia vitalícia.

Adoção de Plataformas Minimamente Invasivas e Robóticas

Os sistemas robóticos estavam realizando aproximadamente um terço dos casos bariátricos em países de alta renda em 2022, ante 23% em 2021[1]ASMBS, "Estimativa de 2022 dos Procedimentos Bariátricos Realizados nos Estados Unidos," soard.org, impulsionados por resultados clínicos superiores e menores taxas de complicações. As plataformas mais recentes oferecem grampeamento articulado, fornecimento avançado de energia e ergonomia intuitiva do console que encurtam as curvas de aprendizado dos cirurgiões. A plataforma de próxima geração da Intuitive Surgical apresenta grampeadores com sensor de força, enquanto o sistema OTTAVA da Johnson & Johnson[2]Johnson & Johnson, "Primeiros Casos do Sistema Cirúrgico Robótico OTTAVA," jnj.com concluiu seus primeiros bypass gástricos em Y de Roux em 2025. Menores dimensões e instrumentos modulares estão ajudando os centros ambulatoriais a investir em capacidades robóticas sem reformas onerosas nas salas cirúrgicas, ampliando a penetração de mercado em diferentes ambientes.

Abandono de Medicamentos GLP-1 Impulsionando Conversões Cirúrgicas

Estudos de persistência no mundo real mostram que apenas 32,3% dos pacientes permanecem em terapia com GLP-1[3]Journal of Managed Care & Specialty Pharmacy, "Persistência no Mundo Real aos Agonistas do Receptor GLP-1," jmcp.org após um ano, com taxas de descontinuação superiores a 60% entre usuários não diabéticos. À medida que o peso retorna, muitos pacientes se voltam para opções cirúrgicas mais duradouras, frequentemente ingressando no processo já motivados e com aprovação do pagador já em vigor. Os cirurgiões relatam um aumento de 17% nas referências diretamente ligadas à cessação do GLP-1, reforçando a cirurgia como uma ferramenta complementar — e não concorrente. Espera-se que esse pipeline de conversão eleve os volumes de casos em mais de 30.000 procedimentos anuais somente na América do Norte, intensificando as taxas de utilização de dispositivos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Preferência por Medicamentos GLP-1 de Longa Ação | -0.9% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Escassez de Cirurgiões Treinados em Bariátrica em Mercados Emergentes | -0.8% | Ásia-Pacífico, Oriente Médio e África, América Latina | Longo prazo (≥ 4 anos) |

| Alto Custo de Dispositivos e Procedimentos | -0.6% | Global | Médio prazo (2 a 4 anos) |

| Rigorosos Recalls da FDA sobre Grampeadores e Bandas | -0.4% | América do Norte, com extensão regulatória global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Preferência por Medicamentos GLP-1 de Longa Ação

As formulações semanais e quinzenais de semaglutida e tirzepatida alcançaram rápida adoção, levando a uma queda de 25,6% no volume bariátrico nos EUA durante os picos de crescimento das prescrições. No entanto, dados longitudinais sugerem que os regimes combinados cirúrgico-farmacológicos[4]Nursel Çalık Başaran, "Reganho de peso após cirurgia bariátrica metabólica: a importância dos níveis de GLP-1," International Journal of Obesity, nature.com aumentam as taxas de perda de excesso de peso e reduzem a recaída de comorbidades. Assim, os participantes do mercado posicionam cada vez mais os dispositivos como intervenções fundamentais, com a medicação atuando como terapia adjuvante. Essa vinculação atenua o vento contrário, moderando o impacto negativo no CAGR para abaixo de um ponto percentual.

Escassez de Cirurgiões Treinados em Bariátrica em Mercados Emergentes

Os países da Ásia-Pacífico operam com menos de um cirurgião metabólico por 100.000 pacientes elegíveis, restringindo o volume de procedimentos apesar da demanda crescente. Programas de bolsas financiadas e redes de telementoria estão ampliando o conjunto de talentos, mas as lacunas de habilidades podem persistir na próxima década. Os fornecedores estão mitigando o gargalo por meio de plataformas assistidas por robô que encurtam as curvas de aprendizado e por meio de parcerias com faculdades de medicina para incorporar módulos bariátricos no treinamento de residência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Dispositivos Auxiliares Impulsionam a Inovação do Mercado

Os dispositivos auxiliares mantiveram uma participação dominante de 59,12% no mercado de dispositivos para cirurgia bariátrica em 2025, apoiados por materiais de reforço da linha de grampos, grampeadores motorizados e sistemas de energia avançados. A evolução dos produtos se concentra na mitigação de vazamentos, com geometria de cartucho de três fileiras e monitoramento de impedância em tempo real reduzindo progressivamente as taxas de complicações pós-operatórias. Os módulos de grampeamento robótico agora integram recursos de força de fixação adaptativa que acomodam paredes gástricas mais espessas, comuns em pacientes com alto índice de massa corporal, aumentando ainda mais a confiança clínica. Ao longo do horizonte de previsão, os dispositivos auxiliares estão projetados para expandir a um CAGR de 5,62%, refletindo melhorias incrementais contínuas que incentivam a padronização nas salas cirúrgicas e compras recorrentes.

Os dispositivos implantáveis, embora menores em termos de receita, estão adicionando camadas de inovação de alto valor, como anéis de compressão habilitados por magneto que criam anastomoses sem suturas ou grampos. Balões inteligentes capazes de posicionamento trans-oral estão reduzindo os limiares de intervenção para pacientes que não desejam ou não são aptos para a cirurgia. O papel emergente deste subsegmento tem valor estratégico: ele introduz novos grupos de clientes às terapias de perda de peso baseadas em dispositivos e constrói um pipeline futuro para tratamentos mais invasivos, expandindo assim o total do mercado endereçável de dispositivos para cirurgia bariátrica.

Por Tipo de Procedimento: A Gastroplastia Vertical Endoscópica Desafia a Dominância Tradicional

A gastrectomia vertical deteve 42,93% do tamanho do mercado de dispositivos para cirurgia bariátrica em 2025, ancorada por diretrizes clínicas que endossam a técnica para obesidade moderada a grave. Os fabricantes continuam a aperfeiçoar grampeadores de ponta curva e materiais de reforço pré-carregados para reduzir o tempo operatório em até 18%. No entanto, a gastroplastia vertical endoscópica está fechando a lacuna, registrando um CAGR de 6,18% com base em evidências clínicas que mostram 13,6% de perda de peso corporal total em 12 meses com eventos adversos mínimos. Os hospitais posicionam cada vez mais a gastroplastia vertical endoscópica como uma alternativa ambulatorial que libera capacidade nas salas cirúrgicas para trabalhos revisionais complexos, estimulando indiretamente as vendas de plataformas avançadas de sutura e acessórios endoscópicos.

Os dados de custo-utilidade posicionam a gastroplastia vertical endoscópica com uma economia de cinco anos de USD 33.583 em comparação com a semaglutida, elevando sua atratividade para empregadores autoassegurados. Os fabricantes de dispositivos estão respondendo ao agrupar ferramentas de sutura endoscópica com navegação guiada por inteligência artificial para aprimorar a precisão do posicionamento dos pontos. Enquanto isso, o bypass gástrico em Y de Roux assistido por robô permanece relevante para pacientes com super obesidade e para aqueles com refluxo grave, sustentando a demanda por grampeadores de recarga de 30 mm e kits de trocarte de acesso único. O mosaico de procedimentos reforça a tese central: um portfólio diversificado de técnicas amplia o campo endereçável para o mercado de dispositivos para cirurgia bariátrica.

Por Tipo de Cirurgia: Procedimentos Não Invasivos Lideram o Crescimento

As abordagens minimamente invasivas, como a laparoscopia, mantiveram uma participação expressiva de 62,61% no mercado de dispositivos para cirurgia bariátrica em 2025, graças a protocolos de recuperação acelerada após cirurgia bem estabelecidos que permitem alta em 24 horas. Portas e trocarteres continuam a registrar demanda estável de volume, apoiados pelo crescimento das técnicas de incisão única que reduzem as cicatrizes visíveis. No entanto, a categoria não invasiva está acelerando mais rapidamente, a um CAGR de 6,85%, impulsionada por balões ingeríveis e dispositivos de compressão magnética sem incisão que estendem o alcance terapêutico a coortes com menor índice de massa corporal.

A adoção clínica se beneficia da mobilidade no mesmo dia e do retorno ao trabalho em 72 horas, contrastando acentuadamente com a convalescença tradicional de duas semanas. Os órgãos reguladores na Europa agora exigem apenas vigilância pós-mercado, em vez de ensaios randomizados, para balões de próxima geração, encurtando o tempo de entrada no mercado e incentivando a profundidade do pipeline. Como resultado, o tamanho do mercado de dispositivos para cirurgia bariátrica para sistemas não invasivos está previsto para subir de USD 438,1 milhões em 2026 para quase USD 611 milhões até 2031, representando uma valorização significativa para fornecedores especializados em implantes à base de polímeros.

Por Usuário Final: Centros Cirúrgicos Ambulatoriais Emergem como Líderes de Crescimento

Os programas hospitalares retiveram 46,98% do tamanho do mercado de dispositivos para cirurgia bariátrica em 2025, apoiados por capacidades abrangentes de cuidados intensivos para pacientes de alto risco. As instituições de ensino, em particular, favorecem ambientes de serviço completo onde os residentes adquirem experiência em técnicas robóticas e revisionais. No entanto, os centros cirúrgicos ambulatoriais exibem o maior CAGR de 5,74%, à medida que as seguradoras agrupam pagamentos que recompensam taxas de instalação mais baixas. A integração de anestésicos de infusão rápida e educação perioperatória impressa reduziu o tempo médio de permanência nos centros cirúrgicos ambulatoriais para seis horas, desbloqueando capacidade de procedimentos.

Os operadores de centros cirúrgicos ambulatoriais negociam cada vez mais contratos de fornecimento direto com empresas de dispositivos, estipulando entrega just-in-time para reduzir os custos de estoque. Essa mudança incentiva os fabricantes a projetar consoles compactos de múltipla energia adequados para espaços menores. À medida que o funil dos centros cirúrgicos ambulatoriais se amplia, os grampeadores de uso único e as bolsas de extração de espécimes comandam uma demanda recorrente mais forte, reforçando a história de crescimento unitário do mercado de dispositivos para cirurgia bariátrica.

Análise Geográfica

A América do Norte gerou 41,72% da receita global de 2025, impulsionada pela ampla cobertura de seguros e redes de cirurgiões bem estabelecidas. Embora a adoção do GLP-1 tenha reduzido o número de casos durante 2024, os volumes de procedimentos se recuperaram após as conversões impulsionadas pelo abandono, produzindo uma perspectiva estável de CAGR de 4,96% até 2031. O Canadá espelha a dinâmica dos EUA, mas os limites de financiamento provincial introduzem flutuações periódicas nas listas de espera que moldam os embarques trimestrais de dispositivos.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR previsto de 6,78% até 2031, refletindo o rápido aumento do ônus da obesidade na região e a expansão da renda disponível da classe média. China e Índia juntas responderam por mais de 180.000 procedimentos em 2024, mas a penetração permanece abaixo de 2% dos candidatos elegíveis, revelando um enorme espaço não explorado. Os centros de turismo médico na Tailândia e na Coreia do Sul oferecem procedimentos a um custo 30 a 50% menor do que nos mercados ocidentais, mas o fluxo de pacientes internacionais é cada vez mais sensível ao status de acreditação, levando os prestadores a adotar dispositivos de marcas globais para garantir confiança.

A Europa sustenta uma expansão moderada de 5,29%, sustentada por sistemas de saúde universais que favorecem a adoção de dispositivos baseados em evidências. Os novos padrões de segurança para turismo médico lançados em 2025 obrigam os centros bariátricos no exterior a documentar a rastreabilidade dos dispositivos e as credenciais dos cirurgiões. A América do Sul e o Oriente Médio e África juntos representam menos de 10% da receita atual, mas avançam a aproximadamente 5,85% de CAGR, energizados por investimentos em hospitais privados e populações expatriadas crescentes em busca de cuidados de qualidade. Os fornecedores que alinham a distribuição com iniciativas de treinamento localizadas estão posicionados para ganhar participação incremental à medida que esses mercados emergentes amadurecem.

Panorama regulatório

A regulamentação dos dispositivos para cirurgia bariátrica abrange grampeadores cirúrgicos e sistemas de energia, plataformas endoscópicas de sutura para procedimentos de perda de peso que alteram a anatomia, e dispositivos implantáveis ou temporários para controle de peso. Nos Estados Unidos, a FDA emitiu orientação final em março de 2026 sobre considerações pré-comercialização para dispositivos médicos com indicações associadas à perda de peso, consolidando expectativas para testes não clínicos, desenho de estudos clínicos e definição de benefício-risco. Esses elementos costumam moldar as submissões para balões, adjuntos de grampeamento e sistemas endoscópicos de sutura.

A clareza do caminho regulatório melhorou para as intervenções bariátricas endoscópicas em maio de 2026, quando a FDA emitiu uma ordem final classificando os dispositivos de sutura endoscópica para alteração da anatomia gástrica para perda de peso como dispositivos de Classe II com controles especiais (21 CFR 876.5983). Essa classificação apoia uma via baseada em 510(k) para dispositivos qualificados. Na Europa, o acesso ao mercado continua regido pelo Regulamento (UE) 2017/745 (MDR), com avaliação de conformidade por organismo notificado exigida para dispositivos de maior risco, e envolvimento da EMA para produtos combinados específicos que incluem uma substância medicinal acessória. Essa estrutura eleva as expectativas de vigilância pós-comercialização e rastreabilidade para os fornecedores de dispositivos bariátricos que operam em várias regiões.

Análise da cadeia de valor

A cadeia de valor dos dispositivos para cirurgia bariátrica começa com matérias-primas especializadas (polímeros de grau médico, aço cirúrgico e ligas com memória de forma usadas em componentes endoscópicos e implantáveis), seguida pela fabricação de precisão de grampeadores motorizados, reforço da linha de grampos, sistemas endoscópicos de sutura, consoles de energia e instrumentos acessórios. Os fabricantes de dispositivos (OEMs) dependem de fornecedores de componentes qualificados e fabricantes contratados para submontagens, garantia de esterilidade e embalagem, e depois distribuem os produtos acabados por meio de redes regionais para hospitais e centros cirúrgicos ambulatoriais, que cada vez mais gerenciam o abastecimento por meio de contratação direta e reposição just-in-time.

Considerações regulatórias e comerciais também influenciam o fluxo desde a fabricação até o uso clínico. A orientação final da FDA de março de 2026 sobre submissões pré-comercialização de dispositivos para perda de peso afeta os requisitos de testes, documentação e qualificação de fornecedores em toda a cadeia. Em relação à presença de fabricação, grandes empresas estratégicas têm enfatizado a documentação relacionada a tarifas e o risco logístico transfronteiriço, e adotado medidas de mitigação, como a Medtronic avaliando opções de fabricação com operações significativas no México (fevereiro de 2025), e a Intuitive Surgical observando que muitos instrumentos e acessórios fabricados no México se qualificam sob o USMCA (abril de 2025). Entidades do setor, como a AdvaMed e o Medical Device Supply Chain Council, continuam a enfatizar medidas de resiliência, enquanto o alinhamento clínico e os caminhos de adoção são reforçados por ecossistemas de sociedades profissionais, como o ASMBS Corporate Council.

Cenário Competitivo

O mercado de dispositivos para cirurgia bariátrica é moderadamente concentrado, com os cinco principais fabricantes controlando uma parcela significativa das vendas globais. A Medtronic lidera em produtos de grampeamento e energia, enquanto a Johnson & Johnson (Ethicon) aproveita sua plataforma ECHELON para soluções de grampeamento motorizado e reforço. A Intuitive Surgical domina os consoles robóticos, mas agora enfrenta concorrência direta do sistema OTTAVA da Johnson & Johnson, que obteve aprovação de Isenção de Dispositivo de Investigação em 2024 e registrou seus primeiros casos de bypass gástrico em 2025. O design modular de braços do novo sistema e o menor espaço físico atendem a salas cirúrgicas menores, pressionando a Intuitive a acelerar seu próprio roteiro de console compacto.

As aquisições estratégicas estão redefinindo os manuais de adjacência. A Boston Scientific absorveu a Apollo Endosurgery em 2023, adquirindo tecnologia de gastroplastia vertical endoscópica e ampliando a venda cruzada em seu portfólio de endoscopia. A KARL STORZ seguiu adquirindo a Asensus Surgical em 2024 para fortalecer sua linha de instrumentos minimamente invasivos e entrar no segmento emergente de laparoscopia digital. Enquanto isso, inovadores de nicho como GT Metabolic Solutions e Allurion estão sendo pioneiros em anastomose habilitada por magneto e balões deglutíveis, apresentando alvos de aquisição para grandes fabricantes de equipamentos originais ansiosos para diversificar os fluxos de receita.

Os modelos de parceria também estão evoluindo. Os fabricantes de dispositivos agora agrupam análises baseadas em nuvem que rastreiam a integridade da linha de grampos, vinculando as vendas de hardware a assinaturas de software perioperatório. Vários hospitais de primeiro nível exigem acordos de compartilhamento de dados que vinculam contratos de fornecimento a painéis de resultados de pacientes, pressionando os fornecedores a investir em segurança cibernética e interoperabilidade. A intensidade competitiva está, portanto, mudando da pura diferenciação de hardware para a criação de valor em escala de ecossistema, uma evolução que provavelmente ditará a redistribuição de participação de mercado nos próximos cinco anos no mercado de dispositivos para cirurgia bariátrica.

Líderes do Setor de Dispositivos para Cirurgia Bariátrica

B. Braun Melsungen AG

Boston Scientific

Johnson & Johnson

Karl Storz SE & Co. KG

Medtronic PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Marcos regulatórios e tecnológicos estão expandindo as oportunidades nos fluxos de trabalho bariátricos endoscópicos e habilitados por robótica, especialmente em torno da padronização e simplificação de procedimentos. Nos Estados Unidos, a FDA emitiu orientação final pré-comercialização em março de 2026 para dispositivos com indicações associadas à perda de peso e, em maio de 2026, classificou os dispositivos de sutura endoscópica que alteram a anatomia gástrica para perda de peso como Classe II com controles especiais. Isso melhora a previsibilidade para as empresas que comercializam plataformas e acessórios habilitadores de ESG.

A demanda de hospitais e centros cirúrgicos ambulatoriais por resultados consistentes e menor tempo de internação está criando espaço para que grampeamento avançado, energia integrada e robótica reduzam a variabilidade entre cirurgiões e locais. O programa OTTAVA da Johnson & Johnson é um exemplo de atividade robótica focada em indicações bariátricas, incluindo os resultados do estudo FORTE de maio de 2026 em bypass gástrico em Y de Roux ao longo de 30 dias e a aprovação do CE Mark em abril de 2026 para o grampeador ETHICON 4000, com integração planejada no futuro sistema OTTAVA. Na endoscopia, o momentum de comercialização, como os primeiros casos comerciais do sistema de sutura automatizada EndoZip para ESG na França (junho de 2026), indica uma automação crescente que pode ampliar a base de médicos para intervenções contra a obesidade. Inovações adicionais sem incisão acompanhadas no escopo do relatório, incluindo anastomose por compressão magnética e caminhos de balão deglutível, apoiam pontos de entrada para grupos com IMC mais baixo e resistentes à cirurgia, e sustentam portfólios diversificados nas categorias de dispositivos implantáveis e auxiliares.

Desenvolvimentos recentes do setor

- Maio de 2026: A Johnson & Johnson anunciou os resultados do estudo clínico FORTE, mostrando que o sistema cirúrgico robótico investigacional OTTAVA atendeu aos endpoints de segurança e desempenho ao longo de 30 dias em procedimentos de bypass gástrico em Y de Roux. Esse resultado fortalece a base de evidências clínicas ligadas a uma indicação bariátrica específica e apoia a estratégia regulatória da plataforma e o planejamento de adoção hospitalar para fluxos de trabalho bariátricos habilitados por robótica.

- Agosto de 2025: A Boston Scientific lançou a Endura Weight Loss Solutions, reunindo ofertas de endoscopia bariátrica, incluindo o sistema de balão intragástrico Orbera e capacidades de gastroplastia endoscópica em manga. O agrupamento desses ativos sob um portfólio dedicado apoia a venda cruzada em contas de endoscopia e reforça os caminhos não incisionais ao lado da demanda tradicional por dispositivos cirúrgicos.

- Junho de 2024: O Projeto de Lei do Senado da Louisiana nº 106 tornou obrigatória a cobertura por seguros comerciais para cirurgia bariátrica, ampliando o acesso para mais de 1 milhão de residentes. A cobertura expandida aumenta a população tratável endereçável dentro de um importante mercado dos EUA e pode se traduzir em maior utilização de dispositivos de grampeamento, sutura e assistência perioperatória em ambientes hospitalares e de centros cirúrgicos ambulatoriais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange a receita gerada por dispositivos utilizados durante procedimentos cirúrgicos bariátricos e relacionados à obesidade, incluindo ferramentas implantáveis e auxiliares que possibilitam a cirurgia e o uso de dispositivos no período pós-operatório imediato.

Exclusões de escopo: excluímos medicamentos antiobesidade, programas de dieta, consumíveis cirúrgicos gerais não específicos para procedimentos bariátricos, e receitas de procedimentos ou serviços hospitalares.

Visão geral da segmentação

- Por Tipo de Dispositivo

- Dispositivos Implantáveis

- Bandas Gástricas

- Balões Gástricos

- Sistemas de Estimulação Elétrica Gástrica

- Mangas de Bypass Duodeno-Jejunal

- Dispositivos Auxiliares

- Dispositivos de Grampeamento

- Dispositivos de Sutura

- Sistemas de Trocarte e Acesso

- Dispositivos de Selagem Vascular

- Outros Dispositivos Auxiliares

- Dispositivos Implantáveis

- Por Tipo de Procedimento

- Gastrectomia Vertical

- Bypass Gástrico em Y de Roux

- Bandagem Gástrica Ajustável

- Derivação Biliopancreática com Troca Duodenal

- Gastroplastia Vertical Endoscópica

- Colocação de Balão Intragástrico

- Procedimentos Emergentes com Magneto e VBLOC

- Por Tipo de Cirurgia

- Minimamente Invasiva

- Não Invasiva

- Por Usuário Final

- Hospitais

- Clínicas de Cirurgia Bariátrica

- Centros Cirúrgicos Ambulatoriais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer os fatos básicos e os limites externos antes de fixar quaisquer premissas de modelagem. Consultamos indicadores de saúde pública e de procedimentos, incluindo prevalência de obesidade e orientações sobre caminhos de cuidado, da Organização Mundial da Saúde, do CDC dos EUA e da OCDE, e depois verificamos o contexto clínico usando periódicos revisados por pares indexados na PubMed.

Para manter os números fundamentados, também analisamos a codificação e o contexto de utilização de procedimentos dos Centers for Medicare and Medicaid Services (CMS) e estatísticas mais amplas divulgadas pelo Banco Mundial, seguidas por verificações do posicionamento do portfólio de dispositivos por meio de relatórios anuais das empresas, registros regulatórios e apresentações a investidores. Quando necessário, nossos analistas utilizaram assinaturas pagas de inteligência financeira empresarial e bancos de dados de patentes para confirmar a atividade da categoria de dispositivos e o momento de comercialização. Essas fontes documentais são ilustrativas e não exaustivas, já que muitas outras divulgações e documentos públicos também foram revisados para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário foi utilizado para testar o que observamos em fontes públicas e preencher lacunas comuns nos mercados de dispositivos, especialmente em relação ao comportamento de preços, mudanças de composição entre abordagens cirúrgicas e o momento de adoção. Conversamos com partes interessadas de fabricantes, distribuidores, cirurgiões bariátricos, e lideranças de compras e clínicas na região APAC, EMEA e Américas, e usamos suas contribuições para alinhar as premissas com o que realmente é comprado e utilizado atualmente.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | Executivos C-level: 17% | APAC: 44% |

| Nível médio: 51% | Líderes funcionais/de unidade: 38% | EMEA: 31% |

| Players menores: 20% | Gerentes: 45% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma construção top-down, na qual os volumes de procedimentos e os pools de pacientes tratados foram reconstruídos por região, e depois convertidos em demanda de dispositivos usando o uso típico de dispositivos por procedimento e a divisão entre os principais tipos de cirurgia bariátrica. Uma vez estabelecida essa estrutura, corroboramos os totais com aproximações bottom-up seletivas, como preços médios de venda amostrados multiplicados por volumes de unidades estimados para as principais categorias de dispositivos, seguidos por verificações de canal quando havia dados disponíveis.

Os insumos monitorados (ilustrativos) incluíram contagens de procedimentos bariátricos, tendências de prevalência da obesidade, direção de reembolso e cobertura, a participação de abordagens minimamente invasivas, unidades médias de dispositivos por caso, e a movimentação de preços associada a upgrades de produtos e ciclos de compra hospitalar. Para a previsão, usamos análise de cenários, de modo que o caso-base pudesse ser ajustado com base em opiniões de especialistas sobre o ritmo de adoção, a estabilidade política e os efeitos de substituição de curto prazo provenientes de opções não cirúrgicas de controle de peso. Quando a visibilidade bottom-up era desigual em países menores, tratamos as lacunas por meio de faixas de intensidade de dispositivos por procedimento, validadas por entrevistas e depois escalonadas usando padrões regionais consistentes de utilização.

Validação de dados e ciclo de atualização

Os resultados do modelo foram triangulados com sinais independentes, incluindo padrões de crescimento de procedimentos, direção de utilização regional e o momentum reportado da categoria de dispositivos a partir de divulgações públicas. Quando um insumo produzia um salto anormal, ele era sinalizado para uma segunda análise, e depois revisado entre analistas antes da aprovação final.

O estudo é atualizado anualmente, e verificações intermediárias são feitas quando ocorrem eventos materiais, como uma mudança significativa de reembolso ou uma mudança abrupta nos volumes de procedimentos. Antes da entrega, realizamos uma revisão final para que os clientes recebam a visão mais recente e atualizada, alinhada às divulgações públicas mais recentes e ao feedback de especialistas.

Tamanho do mercado global de dispositivos para cirurgia bariátrica da Mordor Intelligence em comparação com outras estimativas publicadas

Os números de mercado publicados para dispositivos de cirurgia bariátrica frequentemente não coincidem, mesmo quando o nome do tema parece idêntico, porque cada publicador faz escolhas diferentes sobre o que contar e como projetar para o futuro. As maiores diferenças geralmente vêm do escopo do produto, de como os volumes de procedimentos são convertidos em unidades de dispositivos, e de como a progressão de preços é tratada entre regiões.

Algumas estimativas externas parecem incorporar um conjunto mais amplo de ferramentas cirúrgicas para obesidade e receitas vinculadas a procedimentos adjacentes, e também podem se apoiar em uma curva de adoção mais rápida em seu caso-base. Na Mordor Intelligence, o total é limitado apenas à receita de dispositivos para cirurgia bariátrica, e o modelo vincula a demanda às necessidades de unidades impulsionadas por procedimentos, com verificações de preços validadas por meio de entrevistas e testes de consistência entre regiões.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,83 bilhões de USD (2025) | |

| Consultoria Global A | 2,66 bilhões de USD (2024) | Usa um ano-base anterior e pode subestimar o valor de curto prazo se o crescimento de procedimentos e as mudanças de preços em 2025 não forem totalmente refletidos, o que também altera o ponto de partida da trajetória de previsão. |

| Editora do Setor B | 3,40 bilhões de USD (2024) | Frequentemente reflete um conjunto contabilizado mais amplo, no qual certas receitas vinculadas a procedimentos ou agrupamentos mais amplos de dispositivos cirúrgicos para obesidade são incluídos, e a trajetória de crescimento pode ser mais agressiva se os limites de escopo não forem separados claramente. |

A dispersão na tabela é explicada principalmente pela seleção do ano e pelo que é contabilizado dentro do pool de receita de dispositivos. Quando o escopo é mantido apenas para dispositivos e ancorado na demanda de unidades impulsionada por procedimentos, o tamanho de mercado resultante se torna mais fácil de rastrear, reproduzir e atualizar conforme surgem novos sinais de utilização.

Principais Perguntas Respondidas no Relatório

Qual grupo de produtos está atualmente impulsionando a maior parte da inovação em design na cirurgia bariátrica?

Os dispositivos auxiliares, como grampeadores motorizados e sistemas de energia multifuncionais, estão liderando o impulso de inovação, com foco na redução de vazamentos e na eficiência do fluxo de trabalho.

Como as taxas de abandono de medicamentos GLP-1 estão influenciando os padrões de demanda cirúrgica?

As altas taxas de descontinuação estão direcionando muitos pacientes para opções cirúrgicas como uma solução mais duradoura após a farmacoterapia inicial não atender às expectativas.

Por que os centros cirúrgicos ambulatoriais estão registrando crescente adoção para procedimentos bariátricos?

Os pagadores favorecem suas taxas de instalação mais baixas e os pacientes apreciam a alta no mesmo dia, permitindo que os centros cirúrgicos ambulatoriais capturem casos antes limitados aos hospitais.

Quais capacidades tecnológicas os cirurgiões estão priorizando nas plataformas de grampeamento de próxima geração?

O feedback de tecido em tempo real, os mecanismos de fixação com sensor de força e os materiais de reforço pré-carregados são as principais prioridades para melhorar a precisão e a segurança.

Como a evolução das políticas de seguros está afetando a adoção de procedimentos?

A cobertura ampliada com menos obstáculos de pré-autorização está acelerando o fluxo de pacientes e reduzindo os atrasos administrativos.

De que forma os dispositivos não invasivos estão ampliando o conjunto endereçável de pacientes?

Os balões deglutíveis e as ferramentas de compressão magnética atraem candidatos com menor índice de massa corporal e aqueles relutantes em se submeter à cirurgia, estendendo o acesso ao tratamento além das coortes tradicionais.

Página atualizada pela última vez em: