Tamanho e Participação do Mercado de Energia Eólica na Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

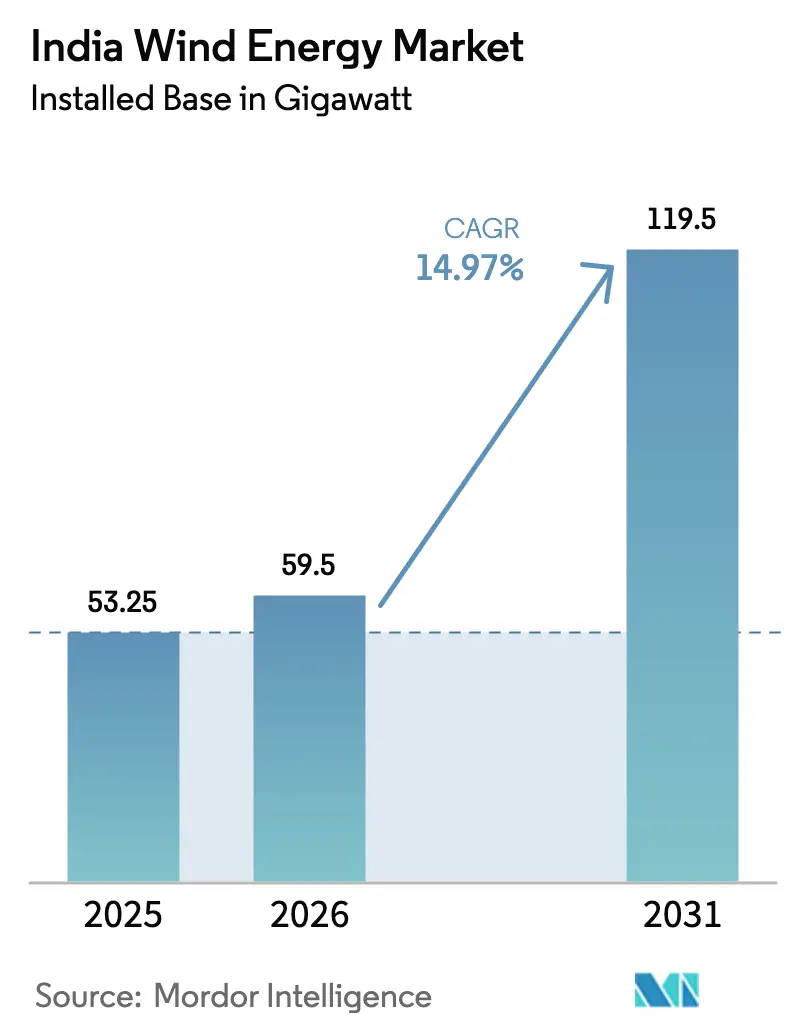

| Tamanho do mercado no ano base (2025) | 53.25 gigawatt |

| Volume do Mercado (2026) | 59.5 gigawatt |

| Volume do Mercado (2031) | 119.5 gigawatt |

| Taxa de crescimento (2026 - 2031) | 14.97% CAGR |

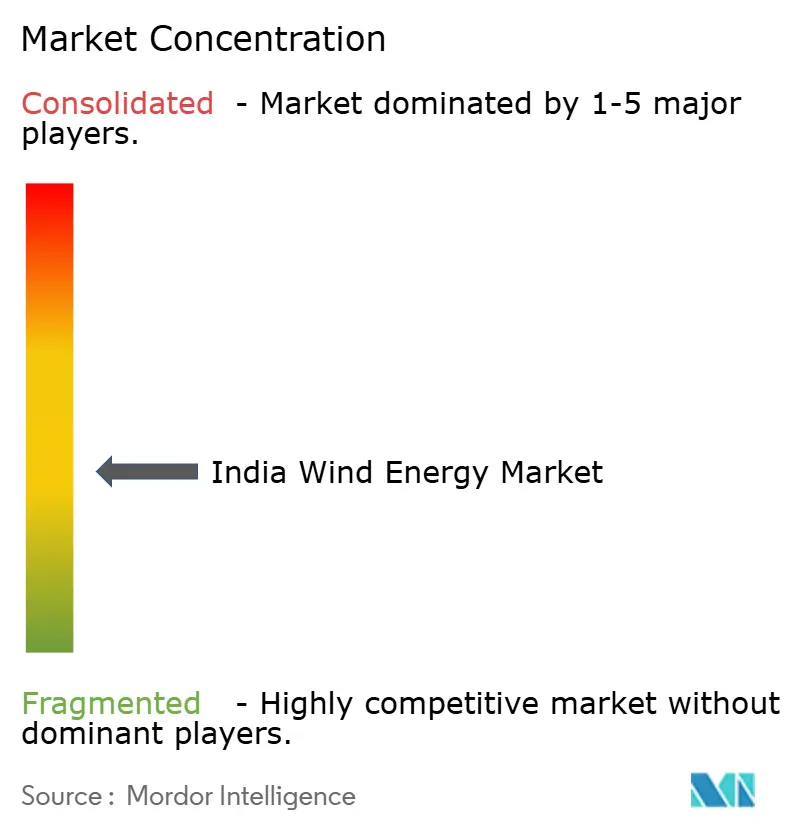

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Eólica na Índia por Mordor Intelligence

O tamanho do Mercado de Energia Eólica na Índia em termos de base instalada está projetado em 53,25 gigawatts em 2025, 59,5 gigawatts em 2026, e deve atingir 119,5 gigawatts até 2031, crescendo a um CAGR de 14,97% de 2026 a 2031.

Um claro impulso político, licitações híbridas aceleradas e atualizações constantes da rede estão reconstruindo o momentum perdido durante o período de paralisação de leilões de 2017-2019. Leilões híbridos que combinam energia eólica com solar já elevaram os fatores de utilização de capacidade dos projetos acima de 35% em Gujarat e Tamil Nadu, superando a norma de 25% para energia eólica isolada. Os desenvolvedores agora enfrentam menos riscos de escoamento graças a contratos de compra de energia de 25 anos e isenções de encargos de transmissão interestaduais que elevam as taxas internas de retorno em até 100 pontos-base. Simultaneamente, o segmento offshore passou do conceito ao compromisso de capital, com financiamento de lacuna de viabilidade no valor de USD 820 milhões cobrindo o prêmio de custo de 40% em relação aos projetos onshore. No lado da oferta, os fabricantes de equipamentos originais (OEMs) domésticos mantêm liderança de custo em turbinas abaixo de 3 MW, enquanto os OEMs internacionais se voltam para as máquinas de maior potência exigidas para projetos offshore e de repotenciação.

Principais Conclusões do Relatório

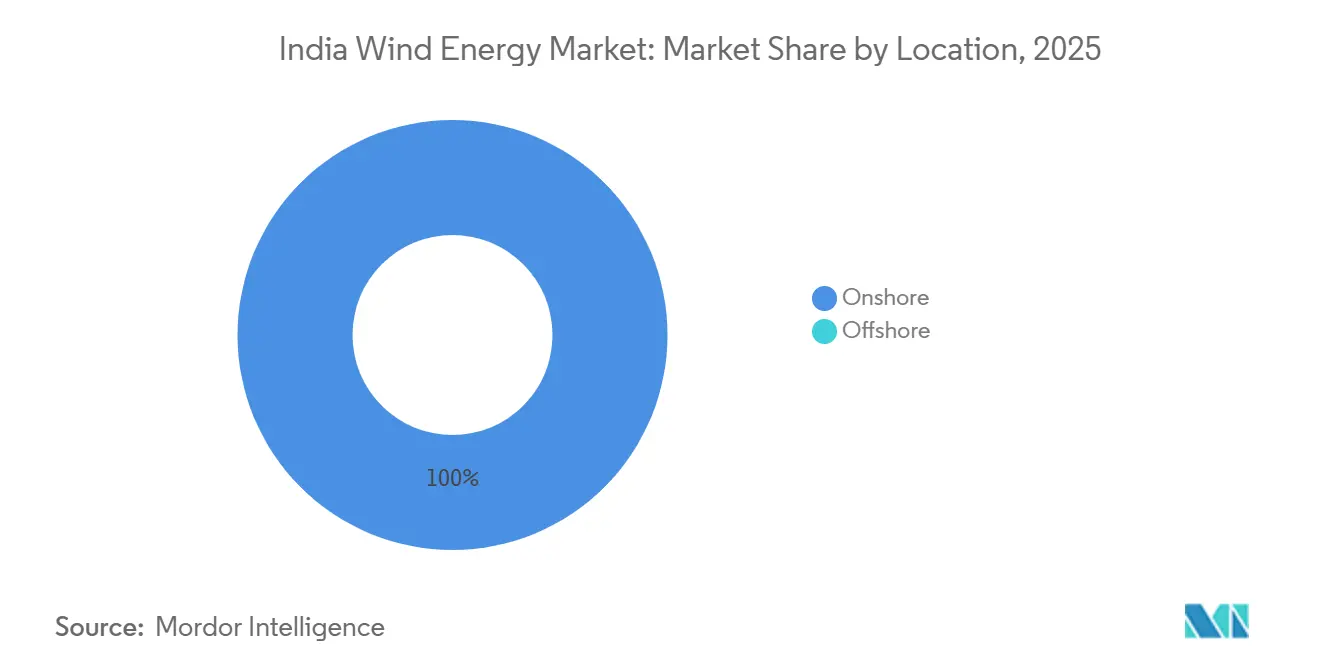

- Por localização, as instalações onshore detinham 100% da participação do mercado de energia eólica na Índia em 2025 e manterão um CAGR de 14,9% até 2031.

- Por capacidade de turbina, as unidades com potência de até 3 MW capturaram 59,5% do mercado de energia eólica na Índia em 2025, enquanto a classe de 3 MW a 6 MW está projetada para crescer a um CAGR de 21,4% até 2031.

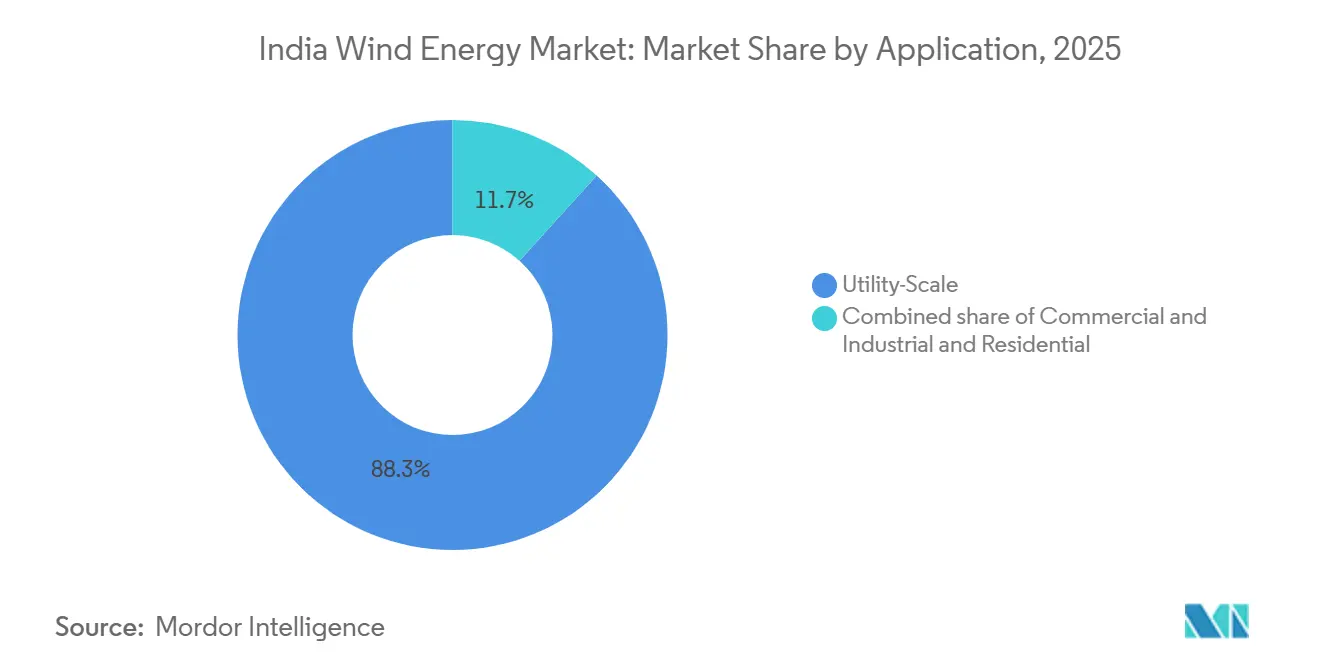

- Por aplicação, os projetos de escala de serviço público comandaram 88,3% do tamanho do mercado de energia eólica na Índia em 2025 e estão posicionados para um CAGR de 17,0% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Energia Eólica na Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Leilões híbridos de energia renovável acelerados combinando eólica com solar | 3.2% | Tamil Nadu, Gujarat, Karnataka | Médio prazo (2-4 anos) |

| Financiamento de lacuna de viabilidade para energia eólica offshore em Gujarat | 2.1% | Gujarat (Golfo de Khambhat), Tamil Nadu (Golfo de Mannar) | Longo prazo (≥ 4 anos) |

| Programa de repotenciação para parques eólicos envelhecidos | 2.8% | Tamil Nadu, Gujarat, Maharashtra, Karnataka | Médio prazo (2-4 anos) |

| Política de hidrogênio verde impulsionando a demanda por energia eólica de alto fator de carga | 2.5% | Gujarat, Rajasthan, Andhra Pradesh (clusters industriais) | Longo prazo (≥ 4 anos) |

| Isenções de encargos ISTS impulsionando as TIRs dos projetos | 1.9% | Gujarat, Rajasthan, Karnataka (estados ricos em recursos) | Curto prazo (≤ 2 anos) |

| Contratos de compra de energia corporativos de operadores de data centers | 1.8% | Pan-Índia, concentrado em Maharashtra, Karnataka, Tamil Nadu | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Leilões de Energia Renovável Híbrida Aceleram a Utilização de Capacidade

Licitações híbridas adjudicaram 1.200 MW em Tamil Nadu e Gujarat no exercício fiscal de 2025, elevando os fatores de carga combinados das usinas acima de 35% e permitindo que os desenvolvedores obtivessem dívida a 9,5% de juros, 150 pontos-base abaixo dos referenciais de energia eólica isolada.[1]Solar Energy Corporation of India, "Resultados do Tranche VIII Híbrido ISTS," seci.co.in O oitavo tranche híbrido ISTS da Solar Energy Corporation of India foi liquidado a tarifas entre Rs 2,99 e Rs 3,04 por kWh (USD 0,036–0,037 por kWh), confirmando que a colocalização de energia eólica e solar reduz drasticamente os custos de equilíbrio do sistema. O projeto piloto de repotenciação para híbrido de 34,75 MW de Tamil Nadu dobrou a geração anual ao substituir quinze turbinas de 1,5 MW por cinco máquinas de 3 MW combinadas com 10 MW de solar no mesmo local. A região de Kutch em Gujarat se beneficia ainda mais porque os picos eólicos noturnos se complementam com a forte irradiação solar diurna, que tem média de 5,5 kWh/m²/dia, reduzindo o risco de curtailment. Além disso, as estruturas híbridas contornam os limites de armazenamento de energia em nível estadual que normalmente forçam os geradores a reduzir a produção durante os meses de monção, protegendo os fluxos de receita.

Financiamento de Lacuna de Viabilidade Desbloqueia Cadeias de Suprimentos Offshore

O Ministério de Novas e Renováveis Energias reservou Rs 6.853 crore (USD 820 milhões) para reduzir o risco do primeiro 1 GW de capacidade offshore, dividido igualmente entre o Golfo de Khambhat em Gujarat e o Golfo de Mannar em Tamil Nadu, fixando tarifas em Rs 4,5 por kWh (USD 0,054 por kWh). Esse subsídio persuadiu Siemens Gamesa e Vestas a anunciarem novas fábricas de pás e naceles em Gujarat, visando um pipeline de licitações de 4 GW até 2028. Levantamentos do fundo do mar pelo Instituto Nacional de Energia Eólica indicam 70 GW de potencial técnico em profundidades de 30 m a 60 m, mas a evacuação permanece crítica.[2]Instituto Nacional de Energia Eólica, "Potencial Eólico Offshore," niwe.res.in A Power Grid Corporation of India está projetando uma interligação HVDC de 2.000 MW do Golfo de Khambhat a Saurashtra, mas a aquisição de terras para as estações conversoras atrasa o comissionamento para o final de 2027.[3]Power Grid Corporation of India, "Relatório de Projeto Detalhado do Corredor HVDC," powergrid.in Sem esse corredor, o projeto piloto de 500 MW em Gujarat não pode atingir o fechamento financeiro, mesmo que os desenvolvedores já detenham arrendamentos do fundo do mar, sublinhando o papel de guardião da rede elétrica.

Programa de Repotenciação Visa 5 GW a 15 GW de Ativos Envelhecidos

A Índia comissionou 25,4 GW de energia eólica antes de 2010 usando turbinas abaixo de 2 MW, criando uma oportunidade de adicionar 5 GW a 15 GW ao substituí-las por plataformas de 3 MW a 5 MW. Somente Tamil Nadu abriga 7,3 GW de potencial de repotenciação em distritos como Coimbatore e Tirunelveli, onde o acesso à terra e à rede está intacto. A política de repotenciação de dezembro de 2023 exige pelo menos um aumento de 1,5× na geração, incentivando os desenvolvedores a adotar cubos de 120 m com rotores de 140 m. A turbina modular S144 de 3,15 MW da Suzlon, projetada para estradas rurais estreitas, emergiu como a escolha preferida de repotenciação e já possui um backlog de 1.084 MW. Ainda assim, forçar os desenvolvedores a descomissionar turbinas legadas dentro de seis meses do comissionamento da nova usina causa uma interrupção de receita que produtores independentes de energia menores têm dificuldade em financiar sem instalações de crédito ponte.

Política de Hidrogênio Verde Impulsiona a Demanda Industrial por Energia Eólica

A Missão Nacional de Hidrogênio Verde tem como meta 5 milhões de toneladas por ano até 2030, incentivando compradores industriais a garantir energia eólica de alto fator de carga. A NTPC reservou 1.320 MW de capacidade híbrida eólico-solar para sua usina de amônia em Pudimadaka, Andhra Pradesh, visando 70% de disponibilidade anual. A JSW Energy está comprometida com 3,8 GW de renováveis, com foco em locais em Gujarat e Rajasthan onde os fatores de capacidade eólica superam 38%. Os eletrolisadores de carga constante levam os desenvolvedores a combinar energia eólica com baterias de quatro horas, como visto no parque de 4.000 MW da SJVN em Rajasthan, que integra 2.400 MW de energia eólica, 1.600 MW de solar e 800 MWh de armazenamento. Doze hubs costeiros de hidrogênio estão planejados, com Mundra e Dahej sozinhos esperados para absorver 6 GW de energia eólica dedicada até 2030. A disposição dos compradores industriais de assinar contratos de 20 anos acima de Rs 3,5 por kWh (USD 0,042 por kWh) reduz a exposição à compressão de preços em leilões reversos.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congelamento de alocação de terras em Karnataka e Maharashtra | -1.7% | Karnataka, Maharashtra (distritos de alto vento) | Curto prazo (≤ 2 anos) |

| Atraso na evacuação da rede para energia eólica offshore | -1.3% | Gujarat (Golfo de Khambhat), Tamil Nadu (Golfo de Mannar) | Médio prazo (2-4 anos) |

| Aumento do GST sobre componentes de turbinas | -1.1% | Pan-Índia | Curto prazo (≤ 2 anos) |

| Restrições de armazenamento pelas DISCOMs estaduais | -0.9% | Tamil Nadu, Karnataka, Rajasthan | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Alocação de Terras em Karnataka e Maharashtra

Karnataka e Maharashtra contribuíram com 2,1 GW das instalações de 2024, mas agora enfrentam atrasos no licenciamento florestal que estendem os cronogramas dos projetos em 18 a 24 meses. O Departamento Florestal de Karnataka exige reflorestamento compensatório no dobro da área desviada, inflando o custo de terra por megawatt em até Rs 10 lakh (USD 12.000). Maharashtra suspendeu aprovações em cinco talukas de Satara após disputas de titularidade com comunidades tribais que congelaram aproximadamente 800 MW de capacidade. Os desenvolvedores se voltam para Rajasthan e Gujarat, mas velocidades de vento mais baixas de 6,5 m/s a 100 m de altura do cubo reduzem os fatores de utilização de capacidade em 8-10% em comparação com o perfil de 7,2 m/s de Karnataka. Os projetos de repotenciação também estagnam porque parcelas contíguas grandes o suficiente para rotores de 140 m estão fragmentadas entre múltiplos pequenos proprietários, elevando a complexidade das transações.

Atrasos na Evacuação da Rede para Energia Eólica Offshore

O corredor HVDC de 2.000 MW do Golfo de Khambhat a Saurashtra ainda não superou os obstáculos de aquisição de terras, adiando o comissionamento para 2027 e suspendendo o fechamento financeiro do projeto piloto offshore de 500 MW em Gujarat. Apesar das tarifas fixas e dos arrendamentos do fundo do mar, os desenvolvedores não podem finalizar pacotes de dívida sem visibilidade da rede. O Golfo de Mannar em Tamil Nadu enfrenta um gargalo semelhante: a concessionária de transmissão estadual não se comprometeu com uma linha onshore de 765 kV, deixando os licitantes para a licitação offshore de 4 GW incapazes de modelar os custos de conexão. A intensidade de capital do offshore, Rs 12-14 crore/MW (USD 1,44-1,68 milhão/MW), amplifica o risco de atraso porque os pagamentos de equipamentos e arrendamentos começam muito antes da realização da receita. A menos que os planejadores centrais acelerem as interligações da rede, a energia eólica offshore permanecerá um vetor de crescimento do final da década, e não do meio da década.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização: Dominância Onshore Persiste, Offshore Emerge

A capacidade onshore respondeu por todo o mercado de energia eólica na Índia em 2025, expandindo-se em 3,4 GW naquele ano e caminhando para um CAGR de 14,9% até 2031, sustentado pela robusta demanda de contratos de compra de energia estaduais. Gujarat liderou as instalações de 2024 com 1.250 MW, seguido por Karnataka com 1.135 MW e Tamil Nadu com 980 MW, pois esses estados mantiveram processos claros de terra e rede. O offshore não contribui com nada da base instalada hoje, mas um projeto piloto financiado de 1 GW, 500 MW cada em Gujarat e Tamil Nadu, tem como alvo o comissionamento até 2028, uma vez que a interligação de evacuação da Power Grid seja ativada. Levantamentos nacionais do fundo do mar sugerem 70 GW de potencial técnico em profundidades moderadas, destacando um vetor de expansão de longo prazo para o mercado de energia eólica na Índia.

Os OEMs domésticos dominam a cadeia de suprimentos onshore, desde a fabricação de pás em Gujarat até a montagem de naceles em Himachal Pradesh, permitindo ciclos de entrega de seis meses.[4]Suzlon Energy, "Apresentação para Investidores Q2 FY25," suzlon.com Projetos em Rajasthan e Andhra Pradesh agora atendem a complexos dedicados de hidrogênio verde, combinando 2.400 MW de energia eólica com solar e armazenamento para garantir 70% de disponibilidade anual. Os maiores fatores de capacidade do offshore, 45-50% em comparação com 25-30% onshore, poderiam desbloquear tarifas premium uma vez que os gargalos da rede sejam resolvidos, mas os desenvolvedores permanecem cautelosos com o prêmio de capex de 40% e a disponibilidade limitada de embarcações de instalação. Consequentemente, a maior parte do capital continuará a favorecer a repotenciação onshore e ativos híbridos até 2027.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Capacidade de Turbina: Migração para Plataformas de 3 MW a 6 MW

Máquinas de até 3 MW detinham 59,5% do mercado de energia eólica na Índia em 2025 porque modelos de gerações anteriores compõem a frota legada. No entanto, as turbinas com potência de 3 MW a 6 MW estão acelerando a um CAGR de 21,4% até 2031, impulsionadas por produtores independentes de energia que buscam melhores economias nos distritos de Kutch em Gujarat e Tirunelveli em Tamil Nadu. O modelo de 3,3 MW da Inox Wind com rotor de 137 m oferece 15% mais produção anual de energia do que seu antecessor de 3 MW, mantendo o mesmo espaço de fundação, facilitando o licenciamento.

As regras de repotenciação que exigem um aumento de 1,5× efetivamente empurram os desenvolvedores para unidades de 3 MW a 5 MW com cubos de 120 m, e a turbina S144 da Suzlon vende bem nesse nicho. Compradores de contratos de compra de energia corporativos, como operadores de data centers, preferem turbinas maiores que elevam os fatores de capacidade o suficiente para reduzir os requisitos de armazenamento em baterias. O imposto sobre bens e serviços adiciona até USD 12.000/MW a essas máquinas maiores, mas os maiores rendimentos de energia ainda elevam as taxas internas de retorno em 50 a 100 pontos-base em regimes de vento Classe II. As turbinas acima de 6 MW permanecem exclusivas das licitações offshore que não entrarão em operação até que as interligações da rede estejam prontas, limitando o volume no curto prazo.

Por Aplicação: Escala de Serviço Público Domina, Comercial e Industrial Ganha Momentum

Os projetos de escala de serviço público representaram 88,3% do tamanho do mercado de energia eólica na Índia em 2025 e estão previstos para crescer a um CAGR de 17,0% até 2031, com base em contratos de compra de energia estaduais de 25 anos e nos leilões híbridos de 1.200 MW da SECI. A distribuidora de Tamil Nadu assinou um pedido de 800 MW a Rs 3,1 por kWh (USD 0,037 por kWh), e a concessionária estadual de Gujarat comprou 600 MW a Rs 2,99 por kWh (USD 0,036 por kWh), proporcionando visibilidade tarifária. As regras híbridas que estipulam 80% de disponibilidade anual elevaram as taxas internas de retorno de escala de serviço público para 12-13% em comparação com 10-11% para energia eólica isolada legada.

Os consumidores comerciais e industriais (C&I), embora menores, estão crescendo rapidamente à medida que as empresas assinam contratos de compra de energia corporativos de 10 a 15 anos para energia verde ininterrupta. A CleanMax gerencia um portfólio de contratos de compra de energia de 1,4 GW que inclui 400 MW de energia eólica para clientes farmacêuticos e automotivos que valorizam tarifas fixas. O contrato da Amazon em Karnataka combina 150 MW de energia eólica com 100 MW de solar e 50 MWh de armazenamento, alcançando 85% de disponibilidade sem armazenamento bancário da DISCOM. Os projetos comunitários permanecem marginais porque as DISCOMs estipulam tranches mínimas de contratos de compra de energia de 25 MW, e a Comissão Central de Regulação de Eletricidade limita a energia eólica com medição líquida a 1 MW. Esse teto regulatório limita a economia comunitária, canalizando a maior parte do capital incremental para os segmentos de serviço público e C&I.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Tamil Nadu, Gujarat e Karnataka controlaram coletivamente mais de 70% da capacidade instalada em 2025, com Tamil Nadu sozinha operando cerca de 10 GW, seguida por Gujarat com 9 GW e Karnataka com 7 GW. O distrito de Kutch em Gujarat adicionou 1.250 MW em 2024 graças a velocidades de vento de 7,5 m/s a 120 m de altura do cubo e a um processo de janela única que comprime o desenvolvimento para 18 meses. Os distritos de Coimbatore e Tirunelveli em Tamil Nadu entregaram 980 MW em 2024, em grande parte por meio de projetos de repotenciação que substituem turbinas de 1,5 MW por novas máquinas de 3 MW nas mesmas bases. Karnataka instalou 1.135 MW em 2024, mas os atrasos nos licenciamentos florestais em Davangere e Chitradurga agora redirecionam o capital para locais em Rajasthan e Andhra Pradesh com terras mais acessíveis.

Rajasthan e Andhra Pradesh emergiram como hubs secundários impulsionados pela demanda de hidrogênio verde. O parque de 4.000 MW da SJVN em Rajasthan integra 2.400 MW de energia eólica com 1.600 MW de solar para abastecer os eletrolisadores da NTPC em Pudimadaka, enquanto a JSW Energy reservou 1.200 MW em Andhra Pradesh para a produção de aço verde. A terra em Rajasthan custa Rs 15-20 lakh/MW (USD 18.000-24.000/MW), substancialmente mais barata do que Rs 25-30 lakh/MW (USD 30.000-36.000/MW) em Gujarat, embora as velocidades do vento sejam cerca de 1 m/s mais fracas. Os distritos de Anantapur e Kurnool em Andhra Pradesh, com média de 6,8 m/s, atraíram 400 MW de adições em 2024, apesar do congestionamento de transmissão que os desenvolvedores mitigam com armazenamento no local.

As perspectivas offshore se concentram no Golfo de Khambhat em Gujarat e no Golfo de Mannar em Tamil Nadu. O programa de financiamento de lacuna de viabilidade fixa tarifas em USD 0,054 por kWh para o primeiro 1 GW, mas sem a interligação HVDC de 2.000 MW, os credores não liberarão fundos. Até que os obstáculos de evacuação sejam resolvidos, o capital favorecerá os híbridos onshore. A isenção de transmissão do ministério reduziu as tarifas entregues em Gujarat e Rajasthan em até Rs 0,50 por kWh (USD 0,006 por kWh), melhorando as TIRs dos projetos em quase 1 ponto percentual e reforçando as posições de liderança desses estados.

Cenário Competitivo

O mercado de energia eólica na Índia exibe concentração moderada ancorada por OEMs domésticos. Suzlon Energy e Inox Wind conquistaram aproximadamente 70% dos contratos de turbinas de 2025, beneficiando-se de vantagens de custo de 20-25% devido ao fornecimento local de componentes e menores despesas logísticas. O backlog de 1.084 MW da Suzlon e os 654 MW da Inox Wind ressaltam seu domínio no espaço abaixo de 3 MW. OEMs internacionais como Vestas e Siemens Gamesa reduziram sua exposição onshore devido a passivos de GST vinculados a importações, redirecionando o foco para máquinas offshore de 5 MW a 10 MW mais adequadas para rodadas piloto financiadas.

Os produtores independentes de energia estão se consolidando para financiar a repotenciação e o armazenamento híbrido. A aquisição de USD 750 milhões pela JSW Energy da frota de 2,1 GW da Mytrah criou o terceiro maior operador eólico do país e desbloqueou 800 MW de ativos elegíveis para repotenciação. A ReNew Power opera 3,7 GW de energia eólica, a Adani Green Energy detém 1,4 GW e a Greenko supera 3 GW, direcionando coletivamente a aquisição de turbinas para modelos maiores de 4 MW a 5 MW que reduzem o capex por MW. Os contratos de compra de energia de data centers incentivaram combinações inovadoras, como o híbrido de 250 MW da Amazon em Karnataka e o complexo eólico-solar-armazenamento de 302 MW da Adani em Kutch, cada um alcançando métricas de disponibilidade de 80-85%.

A diferenciação tecnológica conta cada vez mais. A plataforma de gêmeo digital da Suzlon prevê falhas com 30 dias de antecedência e reduziu o tempo de inatividade não planejado em 40%, preservando 5 pontos percentuais de fator de capacidade em sua base de operação e manutenção. A turbina de 3,3 MW da Inox Wind atinge 36% de utilização de capacidade em Rajasthan, 8 pontos acima das médias estaduais, combinando um rotor de 137 m com controle avançado de passo. Os contratos de compra de energia habilitados por software da Amp Energy integram solar em telhados e resposta à demanda para oferecer tarifas abaixo de Rs 4 por kWh (USD 0,048 por kWh). Esses movimentos intensificam a concorrência e elevam o patamar tecnológico do setor.

Líderes do Setor de Energia Eólica na Índia

Suzlon Energy Limited

Vestas Wind Systems A/S

Siemens Gamesa Renewable Energy

Inox Wind Limited

GE Renewable Energy

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: KK Wind Solutions inaugurou uma fábrica de conversores e sistemas de controle de 24.000 m² em Bengaluru, empregando 250 funcionários e planejando expandir para 400.

- Maio de 2025: Suzlon Energy registrou um aumento de 377% no lucro líquido do quarto trimestre do exercício fiscal de 2025 para ₹11,81 bilhões e confirmou uma base de fabricação doméstica de 4.500 MW.

- Abril de 2025: O MNRE divulgou diretrizes revisadas em minuta concedendo validade de três anos para certificados de protótipo de novos projetos de turbinas.

- Março de 2025: A ONGC-NTPC Green adquiriu a Ayana Renewable Power por ₹195 bilhões, adicionando 4,1 GW de ativos ao seu portfólio.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura Principal

O nosso estudo define o mercado de energia eólica da Índia como todos os novos projetos eólicos onshore e offshore ligados à rede, comissionados no país, medidos em megawatts instalados e o respetivo investimento de capital associado. Consideramos igualmente o repowering de turbinas acima de 250 kW, quando acrescenta nova capacidade nominal, como parte do universo endereçável.

Exclusão do âmbito: microturbinas e picoturbinas abaixo de 10 kW e qualquer capacidade no exterior detida por promotores indianos ficam fora desta avaliação.

Visão Geral da Segmentação

- Por Localização

- Onshore

- Offshore

- Por Capacidade de Turbina

- Até 3 MW

- 3 a 6 MW

- Acima de 6 MW

- Por Aplicação

- Escala de Serviço Público

- Comercial e Industrial

- Projetos Comunitários

- Por Componente (Análise Qualitativa)

- Nacele/Turbina

- Pá

- Torre

- Gerador e Caixa de Engrenagens

- Equilíbrio do Sistema

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram fabricantes de turbinas, empreiteiros EPC, planeadores de transmissão estaduais e grandes compradores corporativos no Gujarat, Tamil Nadu, Rajasthan e Karnataka. As conversas clarificaram os prazos reais de execução de projetos, os fatores típicos de utilização de capacidade, os custos de arrendamento de terrenos e as expectativas emergentes de tarifas offshore, permitindo-nos refinar pressupostos que o trabalho puramente documental deixa em aberto.

Investigação Documental

Começámos com conjuntos de dados públicos que ancoram as tendências de capacidade e investimento, tais como os dashboards mensais de energias renováveis do MNRE, os livros de Mix de Geração da CEA, as Estatísticas de Renováveis da IRENA e os registos de concursos das agências nodais estaduais. Publicações de associações setoriais do GWEC, estudos do National Institute of Wind Energy e artigos científicos revistos por pares sobre o desempenho de classes de turbinas forneceram fatores de recurso e rácios de repowering. Registos de empresas, comunicados de bolsa e arquivos de notícias no Dow Jones Factiva permitiram-nos comparar custos de projetos e pipelines corporativos. Para verificar cruzadamente os fluxos de torres, nacelles e pás importadas, a nossa equipa acedeu aos códigos de expedição da Directorate General of Commercial Intelligence and Statistics através da Volza e recorreu ao D&B Hoovers para obter indicadores de balanço de OEMs de primeiro nível. Estas fontes ilustram a amplitude, e não a totalidade, das referências consultadas; muitas outras publicações informaram a nossa base factual.

Dimensionamento de Mercado e Previsão

O nosso modelo de capacidade parte dos dados de instalação por estado do MNRE e é complementado por uma reconstrução top-down de produção e comércio de componentes principais importados, que é posteriormente verificada com agregações bottom-up seletivas de fornecedores. Variáveis-chave como adjudicações anuais em leilão, potência média das turbinas, fatores de utilização de capacidade, tetos tarifários, marcos de evacuação da rede e adesão ao repowering impulsionam as adições anuais. As previsões assentam em regressão multivariada que relaciona esses fatores com os padrões de comissionamento e são testadas em cenários de stress face ao consenso de especialistas recolhido anteriormente. Lacunas de dados, como informação incompleta de projetos de acesso aberto, são colmatadas com recurso a evidências de ASP × volume amostradas a partir de divulgações corporativas.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão em duas etapas, na qual analistas seniores examinam anomalias e desvios face a séries históricas; desvios materiais desencadeiam contactos de seguimento com os respondentes do setor. Os relatórios são atualizados de doze em doze meses, sendo emitida uma revisão intercalar caso choques de política, cambiais ou de concursos alterem a linha de base.

Por que Razão a Linha de Base da Mordor para a Energia Eólica na Índia Inspira Confiança aos Investidores

Os valores publicados divergem frequentemente porque as empresas adotam âmbitos, bases cambiais e cadências de atualização distintos. Ao ancorar nas instalações verificadas pelo MNRE e ao incorporar apenas sinais de investimento observáveis, mantemos o nosso ponto de partida realista.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 58 GW de capacidade instalada (2025) | Mordor Intelligence | - |

| 49,8 GW (2024) | Global Consultancy A | contabiliza unidades micro legadas e termina no AF-24, limitando a perspetiva prospetiva |

| 122 GW (2030) | Industry Association B | projeta o potencial técnico com base numa adoção política otimista, omitindo o risco de estrangulamento da rede |

As diferenças mostram que, quando o âmbito ou o cenário muda, os valores oscilam significativamente. A seleção disciplinada de variáveis da Mordor e as verificações anuais de realidade proporcionam aos decisores uma linha de base equilibrada e transparente, que podem reconstituir com facilidade.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de energia eólica na Índia em 2026?

A capacidade instalada atinge 59,5 GW em 2026 e está projetada para dobrar para 119,5 GW até 2031.

Quais estados adicionam mais nova capacidade eólica?

Gujarat, Tamil Nadu e Karnataka lideraram as adições de 2024, respondendo juntos por mais de 70% das instalações incrementais.

Qual CAGR é esperado para a energia eólica onshore até 2031?

As instalações onshore estão previstas para registrar um CAGR de 14,9% durante 2026-2031.

Quando os projetos de energia eólica offshore entrarão em operação?

O primeiro 1 GW, dividido entre Gujarat e Tamil Nadu, deve atingir operação comercial após a interligação à rede de 2027 ser comissionada.

O que impulsiona a migração para turbinas de 3 MW a 6 MW?

Mandatos de repotenciação e a necessidade de maiores fatores de capacidade levam os desenvolvedores a máquinas maiores que reduzem os custos nivelados de energia.

Como os data centers estão adquirindo energia renovável?

Os operadores assinam contratos de compra de energia corporativos de 10 a 15 anos para híbridos eólico-solares combinados com armazenamento, garantindo 80-85% de disponibilidade anual sem depender do sistema bancário das DISCOMs.

Página atualizada pela última vez em: