Tamanho e Participação do Mercado de Saúde Veterinária na Índia

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

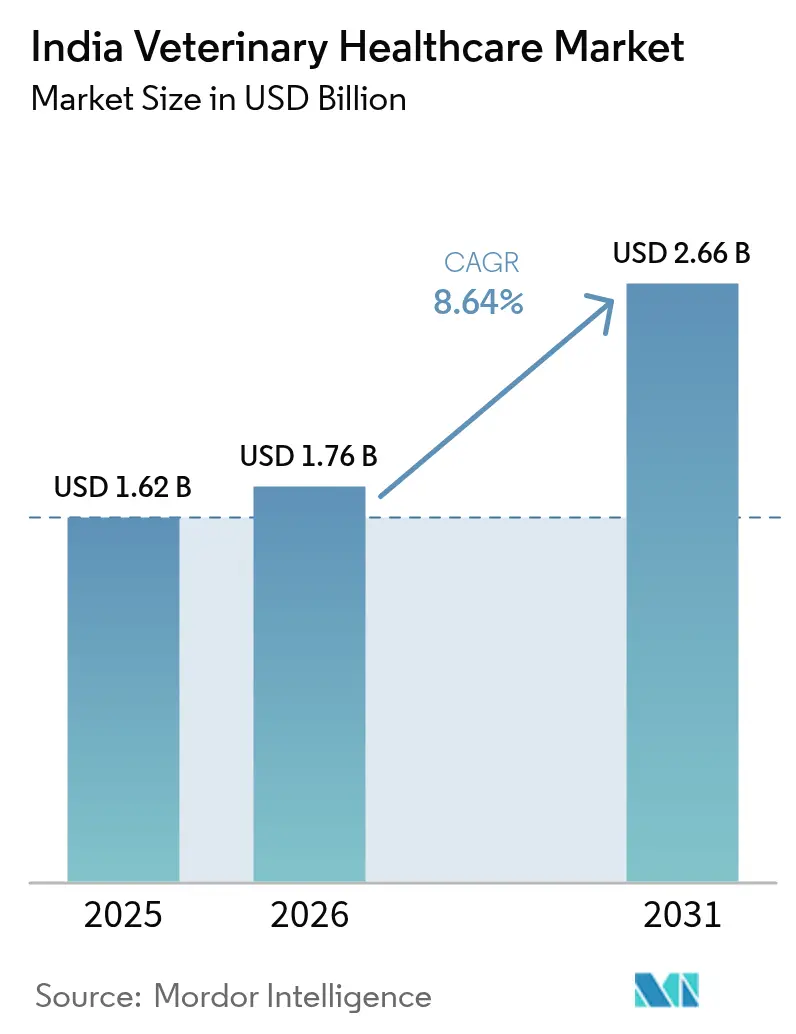

| Tamanho do mercado no ano base (2025) | 1.62 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.64% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Saúde Veterinária na Índia por Mordor Intelligence

O tamanho do mercado de saúde veterinária na Índia em 2026 é estimado em 1,76 bilhão de USD, crescendo a partir do valor de 2025 de 1,62 bilhão de USD, com projeções para 2031 mostrando 2,66 bilhões de USD, crescendo a um CAGR de 8,64% no período 2026-2031. O crescimento é impulsionado pela crescente humanização dos animais de estimação, programas de imunização financiados pelo governo e soluções de diagnóstico habilitadas por inteligência artificial que melhoram o acesso a cuidados de qualidade tanto em regiões urbanas quanto rurais. O status da Índia como o maior detentor global de rebanho dá escala aos terapêuticos, enquanto o aumento na posse de animais de companhia impulsiona serviços premium. O desenvolvimento de vacinas nacionais, notadamente para a doença da pele nodular, está fortalecendo a segurança do fornecimento e reduzindo a dependência de importações. Os investimentos em tecnologia por multinacionais em centros locais de inteligência artificial estão viabilizando testes rápidos no ponto de atendimento e modelos de telessaúde que reduzem a lacuna de tratamento entre áreas urbanas e rurais.

Principais Conclusões do Relatório

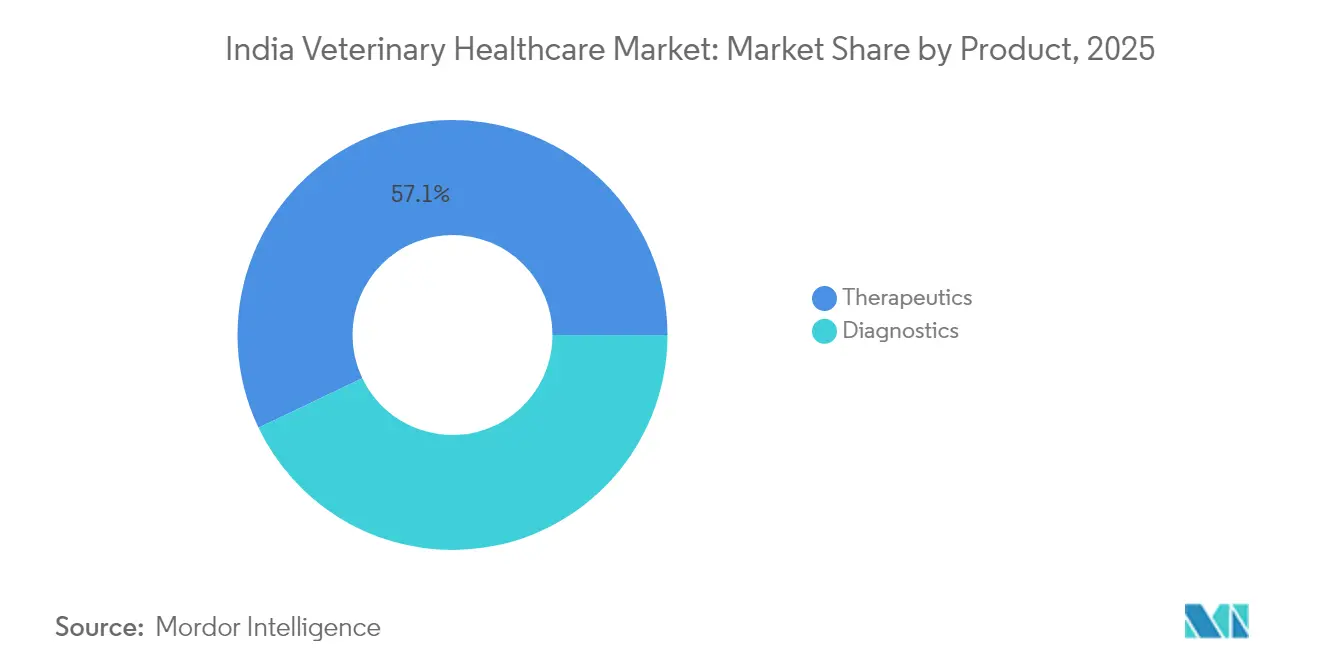

- Por produto, os terapêuticos lideraram com uma participação de receita de 57,10% do mercado de saúde veterinária na Índia em 2025; os diagnósticos estão avançando a um CAGR de 9,48% até 2031.

- Por tipo de animal, cães e gatos capturaram 45,00% da participação do mercado de saúde veterinária na Índia em 2025, enquanto a avicultura deve expandir a um CAGR de 8,87% até 2031.

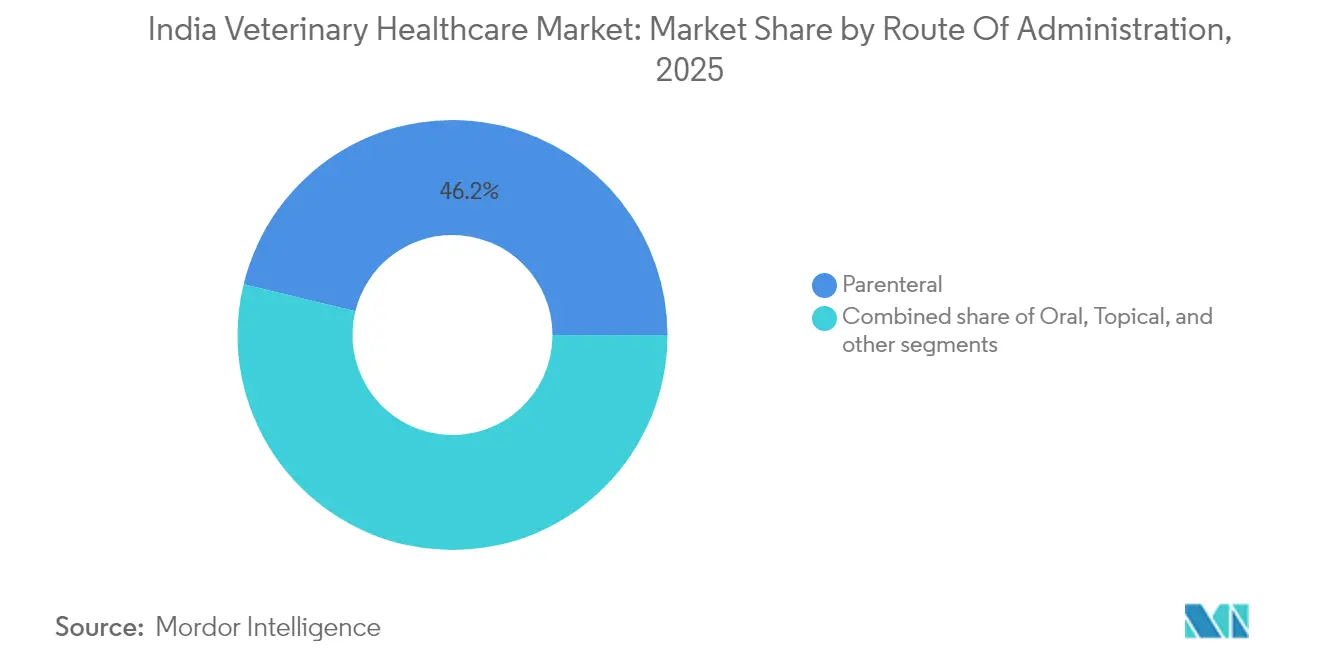

- Por via de administração, as formulações parenterais detinham 46,20% do tamanho do mercado de saúde veterinária na Índia em 2025; a administração oral está projetada para crescer a um CAGR de 8,72% até 2031.

- Por usuário final, hospitais e clínicas veterinárias responderam por 58,00% do mercado de saúde veterinária na Índia em 2025; os ambientes de testes no ponto de atendimento estão crescendo mais rapidamente, a um CAGR de 9,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Saúde Veterinária na Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da População Animal e da Posse de Animais | +2.1% | Nacional — mais forte nas metrópoles urbanas | Médio prazo (2-4 anos) |

| Programas de Imunização e Controle de Doenças Liderados pelo Governo | +1.8% | Nacional — ênfase rural | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos em Diagnósticos Veterinários e Telessaúde | +1.5% | Centros urbanos, expandindo-se para cidades de Nível 2 | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Seguro para Animais de Estimação e Financiamento de Saúde | +1.2% | Índia urbana, especialmente metrópoles | Médio prazo (2-4 anos) |

| Expansão do Varejo Veterinário Organizado e Canais de Comércio Eletrônico | +1.0% | Nacional, liderado pela demanda urbana | Curto prazo (≤ 2 anos) |

| Foco Crescente na Produtividade Pecuária e Segurança Alimentar | +0.9% | Cinturões rurais e semiurbanos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da População Animal e da Posse de Animais

O número de cães de estimação saltou de 12,6 milhões em 2014 para 33,6 milhões em 2023 e está projetado para atingir 51,5 milhões até 2028, impulsionando uma demanda sustentada por bem-estar, diagnósticos e procedimentos eletivos. Os domicílios urbanos já apresentam 25% de penetração de animais de estimação e estão a caminho de atingir 35% até 2025, deslocando as expectativas de cuidado de vacinações básicas para serviços multiespecialidade. Os gastos anuais com saúde de animais de estimação têm uma média de INR 70.000-80.000, com episódios cirúrgicos custando INR 20.000-30.000, sustentando a premiumização em produtos e serviços. A expansão paralela do rebanho mantém a demanda ampla, pois o rebanho bovino da Índia atinge 307,42 milhões, exigindo imunização em massa e suporte nutricional[1]USDA Foreign Agricultural Service, "Pecuária e Avicultura: Índia Semestral," usda.gov. Esse duplo crescimento entre animais de companhia e de produção sustenta o mercado de saúde veterinária na Índia ao diversificar os fluxos de receita.

Programas de Imunização e Controle de Doenças Liderados pelo Governo

A Missão Nacional de Pecuária oferece subsídios de capital de 50% de até INR 50 lakh para fazendas de criação, unidades de alimentação e clínicas, estimulando diretamente a compra de vacinas e terapêuticos. Em junho de 2024, foi lançada a vacina contra a doença da pele nodular produzida internamente, que protege os mais de 300 milhões de bovinos do país. A Missão Nacional Uma Saúde alinha a vigilância de doenças humanas e animais, acelerando a adoção de diagnósticos que detectam zoonoses precocemente. As aprovações de abril de 2025 de vacinas aviárias H9N2 e regras mais rígidas de biossegurança nas fazendas reforçam o paradigma de saúde preventiva[2]Press Information Bureau, "Lançamento da Vacina contra a Doença da Pele Nodular," pib.gov.in. Dado o status da Índia como o terceiro maior produtor de ovos, esses programas mitigam choques econômicos decorrentes de surtos e mantêm a trajetória de crescimento do mercado de saúde veterinária na Índia intacta.

Avanços Tecnológicos em Diagnósticos Veterinários e Telessaúde

A Zoetis expandiu seu Centro de Capacidades de Hyderabad em 2025 para recrutar talentos em inteligência artificial e aprendizado de máquina para plataformas de diagnóstico de próxima geração. Seu módulo AI Masses para o sistema Vetscan Imagyst fornece interpretações de citologia em tempo quase real, aumentando a precisão diagnóstica e o rendimento das clínicas. Os testes no ponto de atendimento devem mais que dobrar globalmente entre 2020 e 2030, e as clínicas indianas são adotantes precoces, especialmente em cinturões rurais carentes[3]Frontiers in Veterinary Science, "Mercado de Diagnósticos no Ponto de Atendimento," frontiersin.org. A análise de imagens baseada em redes neurais convolucionais atingiu 86,54% de precisão na detecção da doença da pele nodular, destacando o papel da inteligência artificial no monitoramento da saúde do rebanho. A telessaúde, impulsionada pela Missão Digital Ayushman Bharat, estende consultas especializadas a distritos remotos, garantindo que o mercado de saúde veterinária na Índia alcance clientes anteriormente inexplorados.

Adoção Crescente de Seguro para Animais de Estimação e Financiamento de Saúde

O seguro para animais de estimação deve atingir INR 6.500 crore em 2025, crescendo 14% ao ano à medida que os proprietários buscam proteção financeira contra os crescentes custos de tratamento. As seguradoras privadas agora cobrem consultas ambulatoriais, diagnósticos e prescrições, indo além da cobertura básica de mortalidade. Com cirurgias eletivas custando INR 20.000-30.000, a adoção de seguros permite que os veterinários sigam os protocolos de melhores práticas sem restrições de acessibilidade. A visão dos millennials urbanos de animais de estimação como membros da família acelera a aquisição de apólices, sustentando fluxos de receita estáveis para as clínicas. A tendência também apoia a adoção de modalidades avançadas, como ressonâncias magnéticas e cirurgias laparoscópicas, que elevam os valores médios das faturas no mercado de saúde veterinária na Índia.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência de Produtos Veterinários Falsificados ou Abaixo do Padrão | −1.4% | Nacional, mais elevada nos mercados rurais | Médio prazo (2-4 anos) |

| Alto Custo dos Tratamentos e Diagnósticos Veterinários Avançados | −1.1% | Áreas rurais e semiurbanas | Longo prazo (≥ 4 anos) |

| Escassez de Profissionais Veterinários Qualificados e Pessoal de Apoio | −0.8% | Nacional, divisão urbano-rural | Médio prazo (2-4 anos) |

| Infraestrutura Inadequada de Cadeia de Frio e Distribuição Rural | −0.9% | Predominantemente regiões rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência de Produtos Veterinários Falsificados ou Abaixo do Padrão

A supervisão dupla por reguladores centrais e estaduais cria pontos cegos de fiscalização que fabricantes ilícitos exploram ao deslocar a produção entre jurisdições. A partir de janeiro de 2025, todas as aprovações de medicamentos devem ser registradas on-line junto ao CDSCO, uma medida que deve aumentar a rastreabilidade. Ainda assim, compradores sensíveis ao preço nos mercados rurais frequentemente preferem produtos mais baratos sem qualidade verificada, o que pode comprometer os resultados do tratamento e corroer a confiança nas intervenções veterinárias. Empresas menores enfrentam altos custos de conformidade sob as normas revisadas de Boas Práticas de Fabricação do Cronograma M implementadas em dezembro de 2023, aumentando o risco de não conformidade entre os participantes com recursos limitados. Os terapêuticos abaixo do padrão prejudicam o controle de doenças, retardam as campanhas de vacinação e, em última análise, pesam sobre o CAGR do mercado de saúde veterinária na Índia.

Alto Custo dos Tratamentos e Diagnósticos Veterinários Avançados

Apenas 5% dos 3.500 veterinários formados anualmente optam pela prática com animais de companhia, criando uma disponibilidade de serviços concentrada nas áreas urbanas. A logística insuficiente de cadeia de frio eleva os custos de distribuição de biológicos em distritos remotos, inflacionando os preços para o usuário final. Noventa por cento dos criadores de aves operam com margens estreitas, limitando sua capacidade de pagar por diagnósticos de alto nível ou vacinas especializadas, o que deprime as taxas de penetração. Os reembolsos governamentais atrasados aos veterinários de campo e a concorrência de dispensários públicos subsidiados comprimem ainda mais a capacidade dos prestadores privados de investir em equipamentos avançados. Superar essa lacuna de acessibilidade é imperativo para que o mercado de saúde veterinária na Índia atinja seu pleno potencial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Os Terapêuticos Sustentam a Receita Enquanto os Diagnósticos Lideram a Inovação

Os terapêuticos responderam por uma participação de 57,10% do mercado de saúde veterinária na Índia em 2025 e permanecem fundamentais devido ao rebanho bovino de 300 milhões de cabeças do país. A demanda por vacinas é impulsionada pela vacina doméstica contra a doença da pele nodular lançada em 2024, enquanto os parasiticidas ganham tração com produtos como o NexGard Spectra aprovado em abril de 2024. As vacinas dominam as receitas das subcategorias, refletindo o papel da Índia como fornecedora de 60% das doses globais, e políticas como a Missão Nacional de Pecuária aceleram a adoção. Os parasiticidas e anti-infecciosos mantêm os animais de produção eficientes e os animais de companhia livres de parasitas. Os aditivos alimentares medicinais ajudam os produtores a manter a produtividade enquanto gerenciam os mandatos de resistência antimicrobiana.

Os diagnósticos são o grupo de produtos de crescimento mais rápido, com um CAGR de 9,48% até 2031. O segmento se beneficia de sistemas no ponto de atendimento que permitem tomadas de decisão rápidas no local, essenciais em regiões sem laboratórios especializados. Os imunodiagnósticos permanecem o maior subsegmento, aproveitados pelos programas de vigilância Uma Saúde. Os testes moleculares combinados com leitores de imagem por inteligência artificial entregam 86,54% de precisão na detecção de lesões bovinas, minimizando perdas econômicas. A química clínica e a imagiologia prosperam à medida que as redes veterinárias corporativas elevam o nível das práticas. A IDEXX registrou 700 pedidos para seu analisador inVue no terceiro trimestre de 2024, sublinhando a crescente adoção de diagnósticos em clínicas. Esse impulso tecnológico está posicionando os diagnósticos para capturar uma proporção crescente do tamanho do mercado de saúde veterinária na Índia ao longo do horizonte de previsão.

Por Tipo de Animal: Animais de Companhia Dominam o Valor Enquanto a Avicultura Escala Rapidamente

Cães e gatos geraram 45,00% do mercado de saúde veterinária na Índia em 2025, sustentados pelos altos gastos por animal de estimação e pela crescente penetração de seguros. Os gastos anuais médios de INR 70.000-80.000 incluem tratamentos eletivos, cuidados preventivos e nutrição especializada, aumentando as margens dos prestadores. O investimento da Mars Inc. em 2024 na Crown Veterinary Services reflete o esperado aumento na demanda por saúde de animais de estimação urbanos. O cuidado equino permanece um nicho, mas ganha visibilidade por meio de programas de bem-estar em feiras. Os ruminantes continuam a sustentar o volume de vacinas, impulsionados por iniciativas de imunização em nível de rebanho.

A avicultura está projetada para ser o segmento animal de crescimento mais rápido, com um CAGR de 8,87%, refletindo a posição da Índia em terceiro lugar na produção global de ovos. A aquisição da Globion pela Virbac em 2024 por sua linha de vacinas para aves sinaliza confiança nessa categoria. A capacidade está escalando para 267.800 aves por hora até 2026, aumentando os gastos com prevenção de doenças. As vacinas H9N2 endossadas pelo governo, além dos mandatos de registro de fazendas, incentivam uma adoção mais ampla de programas de saúde preventiva. As ferramentas de monitoramento de rebanho aprimoradas por inteligência artificial melhoram a conversão alimentar e a previsão de doenças, impulsionando a participação da avicultura no mercado de saúde veterinária na Índia para cima.

Por Via de Administração: O Parenteral Permanece Central Enquanto o Oral Ganha Apelo pela Conveniência

Os produtos parenterais entregaram 46,20% do mercado de saúde veterinária na Índia em 2025, graças aos calendários universais de vacinação injetável para doença da pele nodular, febre aftosa e influenza aviária. As melhorias nacionais na cadeia de frio protegem a potência dos biológicos da planta ao pasto, sustentando a eficácia. Os hormônios e antibióticos injetáveis fornecem dosagens precisas em rebanhos de produção, reforçando as receitas das clínicas veterinárias.

As formulações orais exibem um CAGR de 8,72% até 2031, refletindo a preferência dos proprietários pela dosagem em casa. A Solução VETMEDIN da Boehringer Ingelheim, o primeiro líquido aprovado pela FDA para insuficiência cardíaca canina, exemplifica a inovação voltada para o usuário. Os comprimidos mastigáveis de parasiticidas como o NexGard Spectra facilitam altas taxas de adesão em animais de companhia. O comércio eletrônico favorece as unidades de manutenção de estoque orais estáveis em temperatura ambiente que são enviadas sem custos de cadeia de frio, acelerando o alcance rural. Essa mudança para a conveniência está gradualmente elevando a contribuição oral para a participação do mercado de saúde veterinária na Índia.

Por Usuário Final: As Clínicas Ancoram os Gastos Enquanto os Testes no Ponto de Atendimento Democratizam o Acesso

Hospitais e clínicas veterinárias controlaram 58,00% das receitas de 2025, beneficiando-se da concentração de talentos especializados e de salas cirúrgicas internas. A Crown Veterinary Services, apoiada pela Mars, está expandindo práticas com múltiplos médicos que oferecem imagiologia, odontologia e atendimento de emergência sob o mesmo teto. No entanto, a escassez de talentos e a concentração urbana limitam a cobertura nacional.

Os testes no ponto de atendimento são o segmento de usuário final de crescimento mais rápido, com um CAGR de 9,42%. O analisador inVue da IDEXX e o módulo AI Masses da Zoetis capacitam clínicas e unidades móveis a diagnosticar casos de hematologia e citologia em minutos, reduzindo encaminhamentos e acelerando as decisões terapêuticas. Os diagnósticos descentralizados se alinham com as realidades geográficas da Índia, permitindo que paraveterinários e técnicos apoiem rebanhos rurais de forma eficaz. À medida que os preços dos kits caem, o tamanho do mercado de saúde veterinária na Índia associado às soluções no ponto de atendimento se expandirá rapidamente, reduzindo a divisão na qualidade do atendimento.

Análise Geográfica

Os estados do norte e do oeste, como Punjab, Haryana, Gujarat e Maharashtra, formam clusters de alto valor porque operações intensivas de laticínios e avicultura coexistem com rendas mais altas dos consumidores. Essas regiões se beneficiam de institutos veterinários terciários, cadeias de frio robustas e uma forte presença de fabricantes multinacionais. Os centros do sul, como Telangana, Tamil Nadu e Karnataka, registram crescimento acima da média por sediar centros emergentes de inteligência artificial e plantas de vacinas, incluindo uma instalação planejada de INR 700 crore pela Indian Immunologicals perto de Hyderabad.

Os estados do leste, embora com infraestrutura limitada, representam potencial latente devido a grandes bases pecuárias e novas linhas de financiamento rural sob a Missão Nacional de Pecuária. Os programas governamentais Uma Saúde fornecem uma estrutura política uniforme em todo o país, mas a eficácia da implementação varia de acordo com a capacidade de governança local.

As metrópoles urbanas são epicentros do boom de animais de companhia, com penetração esperada de animais de estimação de 35% até 2025 e clínicas premium florescentes. Os cinturões rurais, que respondem pela maior parte do rebanho, dependem de dispensários governamentais e campanhas móveis esporádicas, uma lacuna que a telemedicina e os analisadores portáteis visam preencher. A especialização regional emerge: os cinturões leiteiros enfatizam hormônios reprodutivos; os clusters de ovos priorizam as vacinas ND e H9N2; as metrópoles se concentram em endoscopia, odontologia e oncologia. Iniciativas como o programa Namo Drone Didi indicam abertura para a difusão tecnológica que pode em breve se estender às entregas veterinárias. Essas dinâmicas coletivamente mantêm o mercado de saúde veterinária na Índia preparado para uma expansão geográfica equilibrada.

Cenário Regulatório

Os produtos farmacêuticos veterinários na Índia operam sob uma estrutura dual liderada pela Organização Central de Controle de Padrões de Medicamentos (CDSCO) para licenciamento de importação, fabricação, distribuição e venda sob a Lei de Medicamentos e Cosméticos de 1940 e as Regras de Medicamentos de 1945, juntamente com a supervisão técnica do Departamento de Pecuária e Laticínios (DAHD), particularmente para vacinas veterinárias e biológicos (incluindo Certificados de Não Objeção e revisões vinculadas a novas cepas e considerações de biossegurança). Esse processo multiagências influencia os prazos de entrada no mercado para vacinas, parasiticidas e anti-infecciosos, ao mesmo tempo que eleva as expectativas de conformidade para fabricantes e importadores.

Os controles de qualidade e biossegurança vão além do licenciamento. Os padrões de vacinas veterinárias fazem referência à Farmacopeia Indiana (Veterinária), e a capacidade de teste é ancorada por instalações nacionais como o Instituto Nacional de Saúde Animal Chaudhary Charan Singh (CCSNIAH), em Baghpat, que apoia testes específicos de vacinas (incluindo Septicemia Hemorrágica e Doença de Ranikhet). Em fevereiro de 2026, o Governo da Índia estabeleceu o subcomitê de Saúde Animal-Regulatório (ECAH) para agilizar e coordenar recomendações para submissões e aprovações de vacinas veterinárias, biológicos e medicamentos. Para o gerenciamento de riscos relacionados ao comércio, as importações de produtos pecuários são regidas pela Lei de Importação de Pecuária de 1898 (notavelmente as Seções 3 e 3A), que exige Licenças Sanitárias de Importação emitidas pelo DAHD com base em análise de risco de importação, juntamente com disposições da Política de Comércio Exterior que classificam muitos insumos veterinários sob rotas de Licença Geral Aberta.

Cenário Competitivo

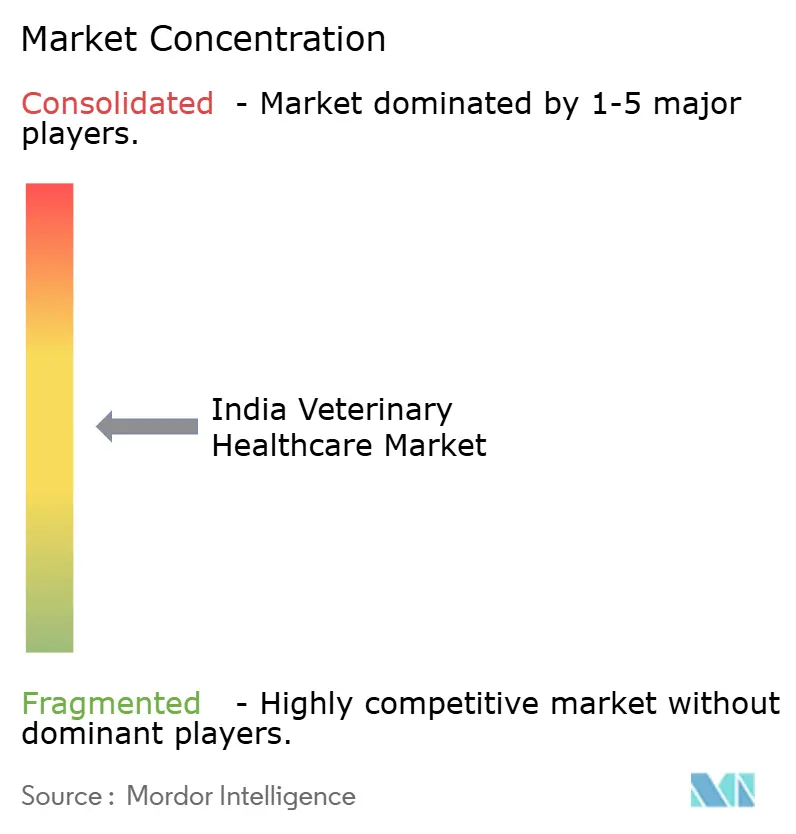

O mercado apresenta fragmentação moderada, mas a consolidação está se acelerando. A fusão SeQuent Scientific-Viyash Life, de Rs 8.000 crore, forma um participante doméstico de primeiro nível com 16 plantas e mais de 150 mercados de exportação. As empresas globais buscam diferenciação baseada em tecnologia: a Zoetis ampliou seu hub de inteligência artificial em Hyderabad, enquanto a Boehringer Ingelheim adquiriu a Saiba Animal Health para vacinas baseadas em vetores.

Os gastos premium com animais de companhia permitem que as multinacionais precifiquem com prêmio, enquanto os clientes pecuários sensíveis ao preço gravitam em torno de marcas domésticas com boa relação custo-benefício. As necessidades rurais não atendidas abrem espaço para disruptores que oferecem teleconsulta, pontuação de lesões por inteligência artificial e serviços de vacinas por assinatura. A digitalização regulatória recompensa empresas com competência em conformidade, elevando as barreiras de entrada para produtores informais.

A escassez de veterinários permanece um obstáculo, inspirando startups que constroem chatbots de triagem e plataformas de revisão remota de imagens. A aquisição da Globion pela Virbac impulsiona seu portfólio de avicultura e a posiciona para crescimento rápido na categoria animal de expansão mais rápida. A convergência estratégica em torno de diagnósticos por inteligência artificial, vacinas nacionais e modelos diretos ao produtor moldará a concorrência à medida que o mercado de saúde veterinária na Índia amadurece.

Líderes do Setor de Saúde Veterinária na Índia

-

Boehringer Ingelheim GmbH

-

Zoetis Inc.

-

Merck & Co. Inc.

-

Elanco Animal Health

-

Vetoquinol

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de Mercado e Perspectivas Futuras

As melhorias de qualidade e conformidade criam espaço em branco para fabricantes e prestadores de diagnósticos que podem operar com rastreabilidade e processos padronizados de liberação para biológicos. Em junho de 2026, o Ministério da Saúde e Bem-Estar Familiar emitiu as Regras de Medicamentos (Sexta Emenda), 2026, designando o CCSNIAH (Baghpat, Uttar Pradesh) como o laboratório para testar 42 categorias de vacinas veterinárias. Esse requisito favorece empresas que podem atender a expectativas mais rígidas de qualidade de lote e também apoia oportunidades auxiliares em integridade da cadeia de frio, documentação e fluxos de trabalho de teste em categorias com alto volume de vacinas.

Os programas governamentais e do setor também estão expandindo as rotas para a prestação de cuidados e a produção doméstica. O Programa de Saúde e Controle de Doenças Pecuárias (LHDCP) administrado pelo DAHD utiliza Unidades Veterinárias Móveis (MVUs) para prestar serviços na porta dos produtores, criando um canal para diagnósticos no ponto de atendimento e terapêuticos prontos para uso em campo em distritos carentes. No lado da oferta, o Conselho de Desenvolvimento Tecnológico (TDB) sancionou assistência financeira em fevereiro de 2026 para a Biovet estabelecer uma instalação de fabricação de hormônios veterinários críticos, o que reforça o impulso de substituição de importações em insumos de alta dependência. Em animais de companhia, parcerias de distribuição e promoção estão estendendo portfólios globais além das metrópoles, incluindo a parceria da Boehringer Ingelheim de janeiro de 2026 com a Alivira Animal Health (subsidiária da Viyash Scientific), apoiando a distribuição em canais organizados de terapêuticos premium e cuidados preventivos para cães e gatos.

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Boehringer Ingelheim India fez parceria com a Alivira Animal Health Limited (subsidiária da Viyash Scientific Limited) para distribuir e promover seus produtos para animais de companhia na Índia. O acordo fortalece o acesso no campo a terapêuticos de marca para animais de estimação por meio de uma rede de distribuição de saúde animal estabelecida e apoia uma penetração mais rápida além das clínicas metropolitanas.

- Junho de 2025: A Boehringer Ingelheim India lançou uma vacina tríplice para aves posicionada para proteger contra as doenças de Gumboro, Newcastle e Marek. O lançamento apoia protocolos de saúde preventiva mais padronizados na produção avícola comercial, onde a cobertura multidoença ajuda a simplificar os programas de vacinação e reduzir a complexidade operacional para os integradores.

- Setembro de 2024: A Zoetis expandiu o Centro de Capacidades Zoetis India (ZICC) em Hyderabad, escalando para uma instalação de 40.000 pés quadrados com capacidade para cerca de 350 funcionários. A expansão aprofunda a capacidade local de execução em inteligência artificial e digital vinculada a ferramentas de diagnóstico e cuidado conectado, fortalecendo a espinha dorsal tecnológica que apoia tomadas de decisão mais rápidas em clínicas e modelos de habilitação remota.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Para esta metodologia, o mercado de saúde veterinária na Índia abrange os gastos com terapêuticos animais e diagnósticos veterinários utilizados para prevenir, detectar e tratar doenças em animais de companhia e pecuários dentro da Índia.

Exclusões do escopo: Excluímos produtos de saúde humana, alimentação animal como commodity e equipamentos agrícolas que não são diretamente utilizados para diagnóstico ou tratamento veterinário.

Visão Geral da Segmentação

-

Por Produto

-

Terapêuticos

- Vacinas

- Parasiticidas

- Anti-Infecciosos

- Aditivos Alimentares Medicinais

- Outros Terapêuticos

-

Diagnósticos

- Testes Imunodiagnósticos

- Diagnósticos Moleculares

- Imagiologia Diagnóstica

- Química Clínica

- Outros Diagnósticos

-

Terapêuticos

-

Por Tipo de Animal

- Cães e Gatos

- Cavalos

- Ruminantes

- Suínos

- Aves

- Outros Tipos de Animais

-

Por Via de Administração

- Oral

- Parenteral

- Tópico

- Outras Vias de Administração

-

Por Usuário Final

- Hospitais e Clínicas Veterinárias

- Laboratórios de Referência

- Ambientes de Testes no Ponto de Atendimento / Internos

- Institutos Acadêmicos e de Pesquisa

Fontes de Dados, Dimensionamento do Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para estabelecer os limites do que conta como saúde veterinária na Índia e para ancorar o modelo em sinais de demanda repetíveis. Baseamo-nos em fontes públicas como publicações do Departamento de Pecuária e Laticínios, censo pecuário e estatísticas correlatas, FAOSTAT para contexto pecuário mais amplo, periódicos científicos veterinários revisados por pares e documentos de padrões ou orientações de reguladores nacionais e institutos reconhecidos.

Para traduzir esses sinais em valor de mercado, também revisamos relatórios anuais de empresas, apresentações para investidores, catálogos de produtos e cobertura de imprensa de reputação para pistas de preços e cronogramas de lançamento. Quando disponíveis, uma assinatura paga para dados financeiros de empresas e um banco de dados de patentes foram utilizados para verificar portfólios de produtos e exposição à Índia, especialmente quando as divulgações eram limitadas. As fontes listadas acima são ilustrativas, e referências públicas e pagas adicionais foram utilizadas para coleta de dados, validação e esclarecimento.

Entrevistas Primárias e Pesquisas

Entrevistas primárias e pesquisas estruturadas foram utilizadas para testar a adoção, o movimento de preços e os mix de canais em toda a Índia. Conversamos com uma combinação de veterinários, proprietários de clínicas, profissionais de laboratórios de diagnóstico, respondentes em nível de distribuidor e gestores conectados ao cuidado de animais pecuários e de companhia, e então reconciliamos lacunas que a pesquisa documental não conseguiu responder claramente. Por ser um estudo exclusivo da Índia, equilibramos as contribuições entre os principais clusters animais e estados de alta demanda para evitar o excesso de peso da atividade de clínicas metropolitanas.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | Diretores executivos: 14% | |

| Nível médio: 57% | Líderes funcionais/de unidade: 38% | |

| Participantes menores: 18% | Gestores: 48% |

Dimensionamento do Mercado e Previsão

O dimensionamento começa com uma construção de cima para baixo que reconstrói os pools de demanda da Índia por população animal e incidência tratada, aplicando então a intensidade típica de terapia e teste para chegar aos volumes anuais. Esses volumes são convertidos em valor usando faixas de preço combinadas que refletem a via de administração e o mix comum observado em clínicas, fazendas e ambientes de laboratório, e também ajustamos para a dependência de importações onde ela afeta os preços.

Para manter o modelo prático, utilizamos um pequeno conjunto de indicadores de mercado como insumos, como tendências de população de animais pecuários e de companhia, cadência de vacinação e desparasitação, sazonalidade de doenças discutida por profissionais, penetração de diagnósticos em clínicas versus laboratórios de referência e mudanças de preços observadas após lançamentos de produtos-chave ou ciclos de aquisição semelhantes a licitações. Os resultados foram então verificados usando aproximações seletivas de baixo para cima, incluindo verificações de preços em nível de marca amostradas, feedback de canais de distribuidores sobre rendimento e consolidações de divulgações de receita visíveis onde as divisões da Índia estavam disponíveis. As lacunas foram tratadas por meio de regras de alocação conservadoras acordadas durante as entrevistas.

Para a previsão, a análise de cenários foi utilizada porque o crescimento depende de alguns fatores variáveis que podem mudar de ano para ano, como a expansão da densidade de clínicas, os gastos com biossegurança nas fazendas e a adoção de diagnósticos para animais de companhia. As premissas para cada variável foram revisadas com profissionais, e a previsão final acompanha um caso base que permanece consistente com essas restrições validadas em campo.

Validação de Dados e Ciclo de Atualização

Os resultados foram verificados em relação a indicadores independentes para que grandes saltos pudessem ser explicados e não apenas aceitos, e então a lógica foi revisada em mais de uma passagem de analista antes da aprovação. Quando o modelo produziu mudanças incomuns de participação entre terapêuticos e diagnósticos, os insumos subjacentes foram verificados novamente, e um retorno de chamada direcionado foi acionado para confirmar se a mudança era real ou impulsionada por uma premissa incorreta.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças regulatórias, surtos de doenças que alteram os volumes de tratamento ou movimentos bruscos de câmbio que afetam os preços dos produtos importados. Antes da entrega, uma varredura final é concluída para que os clientes recebam a versão mais atual das estimativas e premissas.

Tamanho do Mercado de Saúde Veterinária na Índia da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para a saúde veterinária na Índia frequentemente não coincidem porque cada estudo traça a linha de forma diferente em torno do que está incluído e de qual ano é tratado como ponto de partida. As diferenças também aparecem quando os preços são assumidos a partir de preços de tabela versus preços realizados no canal, e quando as previsões se inclinam para o agressivo sem serem verificadas em relação ao comportamento de compra no campo.

O rendimento de diagnósticos em nível de clínica, as linhas de tendência de população animal e as verificações de preços por via fornecem as evidências que vinculam a estimativa da Mordor Intelligence ao pool de demanda tratada, em vez de um balde mais amplo de gastos com saúde animal. Em outras publicações, as lacunas geralmente surgem da mistura de apenas medicina veterinária com saúde veterinária completa, incluindo nutrição ou serviços adjacentes, e da aplicação de escalada de preços mais rápida sem validá-la com feedback de distribuidores e profissionais.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 1,62 bilhão de USD (2025) | |

| Publicador do Setor A | 2,30 bilhões de USD (2025) | Utiliza uma cesta mais ampla que pode combinar terapêuticos, diagnósticos e categorias de gastos adjacentes, e frequentemente aplica premissas mais altas de crescimento e valorização de preços que não são consistentemente reconciliadas com os sinais de utilização em nível de clínica e laboratório. |

| Publicador do Setor B | 1,73 bilhão de USD (2024) | Abrange a medicina veterinária como escopo principal, o que pode excluir partes dos diagnósticos e vias de cuidado relacionadas, e a mudança do ano base também altera o timing de inflação e câmbio quando os valores são comparados de ano para ano. |

A tabela mostra que a dispersão é amplamente explicada pelos limites do escopo e pelo ano utilizado para o instantâneo, seguido de como os preços e a penetração são projetados para frente na previsão. Ao manter o modelo vinculado a indicadores de demanda repetíveis e depois verificar os totais por meio de feedback de campo, a estimativa final permanece mais fácil de rastrear e atualizar quando as condições do mercado mudam.

Principais Perguntas Respondidas no Relatório

Com que rapidez estão crescendo os gastos com soluções de saúde animal na Índia?

Os gastos estão crescendo a um CAGR de 8,64% à medida que o mercado de saúde veterinária na Índia se expande de 1,76 bilhão de USD em 2026 para 2,66 bilhões de USD até 2031.

Qual segmento animal está crescendo mais rapidamente?

A avicultura é o segmento de crescimento mais rápido, projetado a um CAGR de 8,87% até 2031, à medida que a Índia fortalece sua produção de ovos e frangos de corte.

Qual é a participação dos terapêuticos hoje?

Os terapêuticos respondem por 57,10% da receita de 2025, impulsionados pela alta adoção de vacinas e parasiticidas em grandes rebanhos pecuários.

Por que os testes no ponto de atendimento são importantes nas regiões rurais?

Os analisadores portáteis fornecem resultados instantâneos, reduzindo a necessidade de laboratórios distantes e permitindo decisões de tratamento mais rápidas onde o acesso a veterinários é limitado.

Qual política está estimulando a autossuficiência em vacinas?

O apoio governamental sob a Missão Nacional de Pecuária viabilizou a produção doméstica da vacina contra a doença da pele nodular lançada em 2024.

Quão grave é o problema de medicamentos falsificados para os veterinários?

Os produtos abaixo do padrão reduzem em 1,4% o CAGR previsto do mercado ao minar a eficácia do tratamento e a confiança dos produtores.

Página atualizada pela última vez em: