Tamanho e Participação do Mercado de Tomografia Computadorizada da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

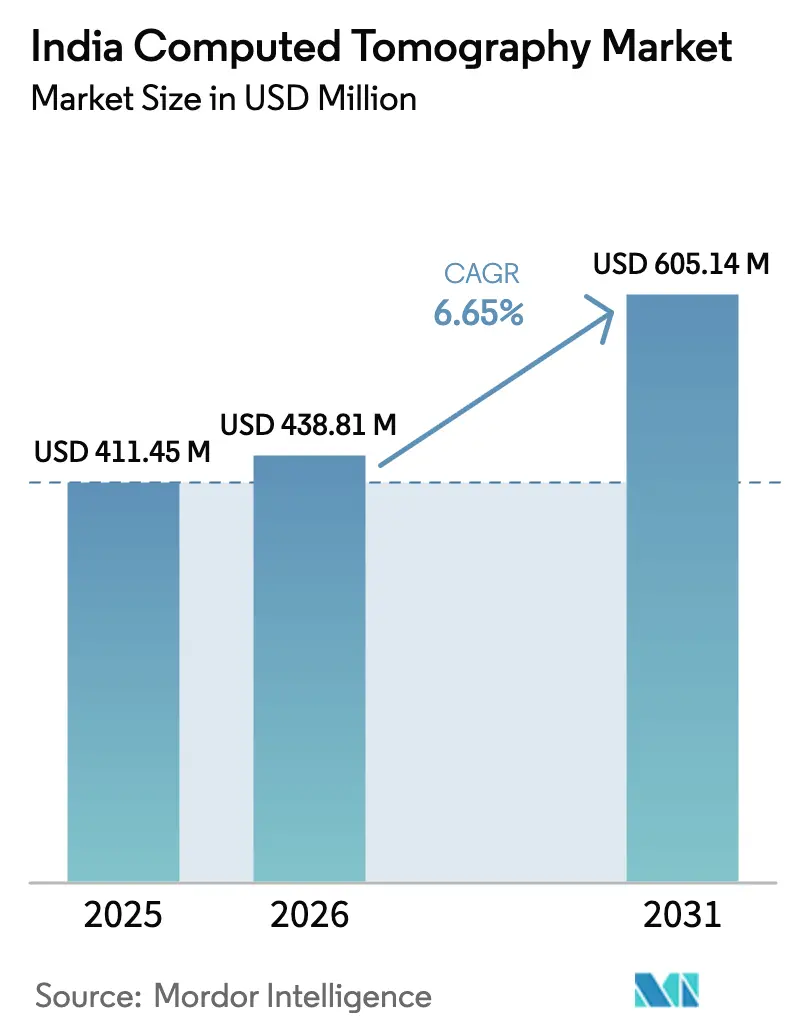

| Tamanho do mercado no ano base (2025) | 411.45 Milhões de dólares |

| Tamanho do Mercado (2026) | 438.81 Milhões de dólares |

| Tamanho do Mercado (2031) | 605.14 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.65% CAGR |

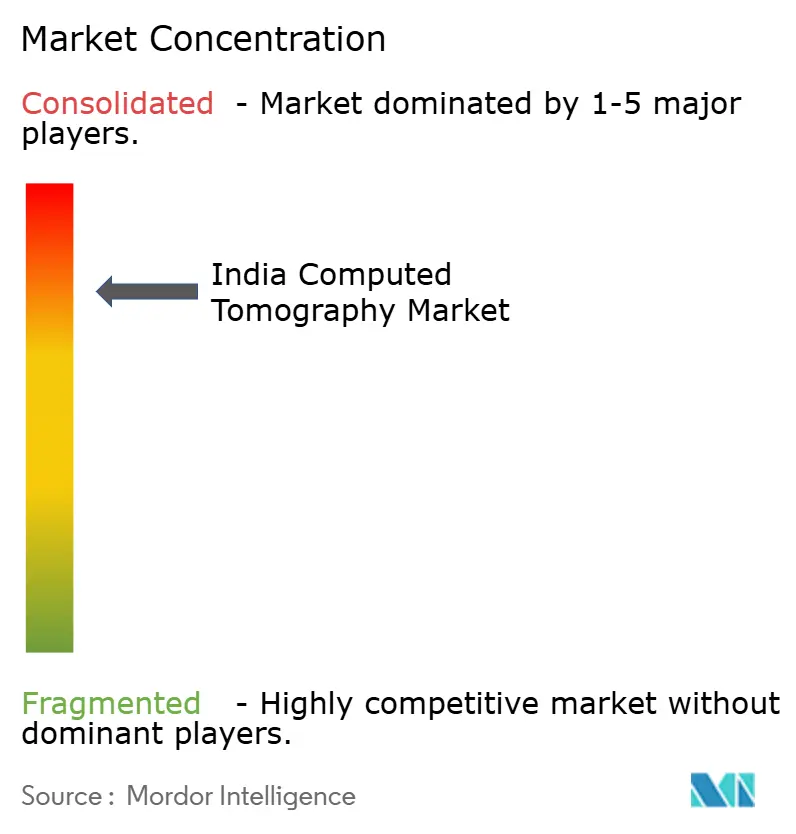

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tomografia Computadorizada da Índia por Mordor Intelligence

O tamanho do mercado de Tomografia Computadorizada (TC) da Índia foi avaliado em USD 411,45 milhões em 2025 e estima-se que cresça de USD 438,81 milhões em 2026 para atingir USD 605,14 milhões até 2031, a um CAGR de 6,65% durante o período de previsão (2026-2031). Incentivos governamentais robustos, rápida expansão do setor privado e persistentes programas de rastreamento de câncer estão sustentando um crescimento de volume de dois dígitos em todo o mercado de Tomografia Computadorizada (TC) da Índia. Os altos requisitos de fluxo de pacientes estão direcionando os hospitais para sistemas de fatia média, enquanto a simultânea adoção de IA está elevando as expectativas para exames de baixa dose e tempos de exame mais curtos. A produção doméstica sob o esquema de Incentivo Vinculado à Produção (PLI) está reduzindo os custos de importação e encurtando os ciclos de entrega, proporcionando aos compradores locais acesso mais rápido às plataformas mais recentes. A intensificação da concorrência regional está impulsionando os fornecedores a incorporar fluxos de trabalho avançados de cardiologia e oncologia em scanners de preço médio, ampliando o alcance clínico do mercado de Tomografia Computadorizada (TC) da Índia.

Principais Conclusões do Relatório

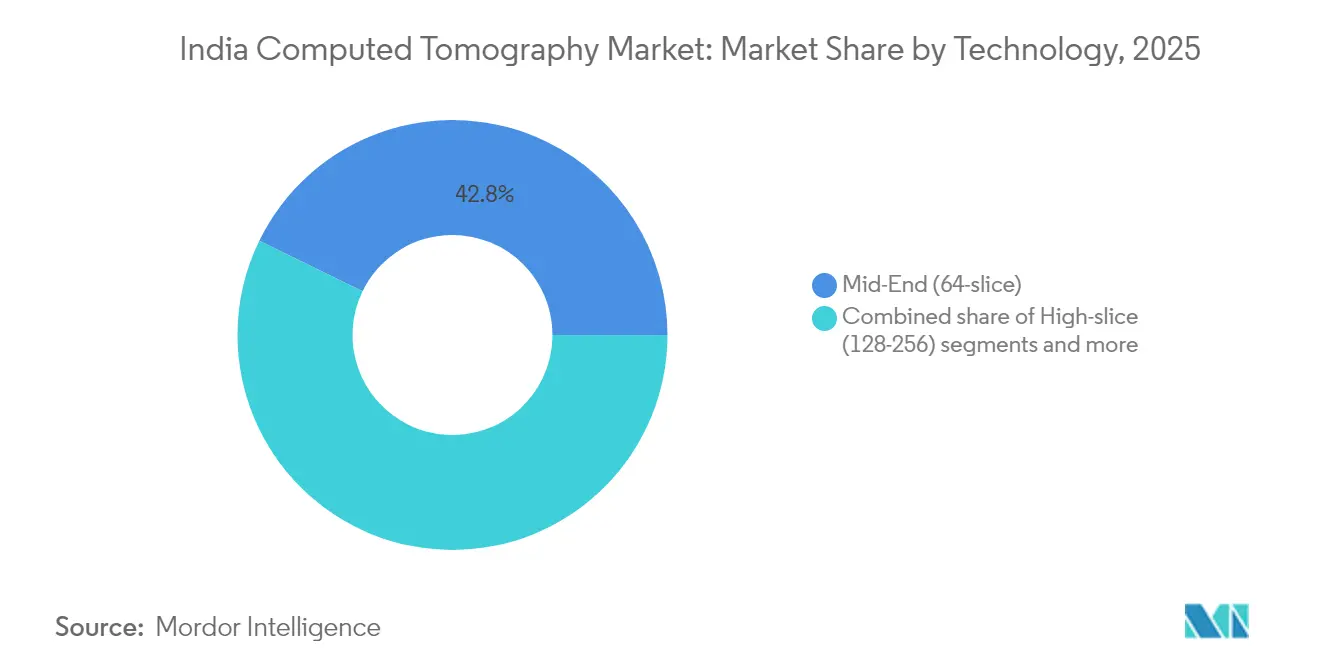

- Por tecnologia, as plataformas de 64 fatias detinham 42,78% da participação do mercado de Tomografia Computadorizada (TC) da Índia em 2025.

- Por tipo de produto, os scanners estacionários representavam 88,22% do tamanho do mercado de Tomografia Computadorizada (TC) da Índia em 2025.

- Por aplicação, a oncologia capturou 42,55% da participação do mercado de Tomografia Computadorizada (TC) da Índia em 2025.

- Por usuário final, os hospitais comandavam 61,12% do tamanho do mercado de Tomografia Computadorizada (TC) da Índia em 2025.

- Por arquitetura de dispositivo, os sistemas espirais dominaram com 88,22% de participação do mercado de Tomografia Computadorizada (TC) da Índia em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Tomografia Computadorizada da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de câncer e programas de rastreamento | +1.2% | Nacional, com ganhos iniciais em metrópoles e cidades de nível 1 | Médio prazo (2-4 anos) |

| Aumento do investimento de capital do setor hospitalar público (Ayushman Bharat, licitações estaduais) | +1.8% | Nacional, concentrado em regiões carentes | Longo prazo (≥ 4 anos) |

| Rápida integração de IA/ML para exames com dose otimizada e fluxo de trabalho | +0.9% | Cidades metropolitanas e centros de nível 1 inicialmente | Curto prazo (≤ 2 anos) |

| Impulso à fabricação doméstica de TC liderado pelo PLI | +1.1% | Centros de fabricação: Karnataka, Tamil Nadu, Maharashtra | Médio prazo (2-4 anos) |

| Adoção de telerradiologia em cidades de Nível 2/3 habilitando demanda por scanners | +0.8% | Cidades de Nível 2/3 em todos os estados | Médio prazo (2-4 anos) |

| Modelos de microleasing e financiamento por NBFC para diagnósticos independentes | +0.6% | Áreas semiurbanas e rurais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Câncer e Programas de Rastreamento

Espera-se que quase 2 milhões de novos casos de câncer ocorram anualmente até 2040, aumentando a necessidade de diagnóstico oportuno baseado em TC. Vias padronizadas da Rede Nacional do Câncer estão direcionando mais pacientes para centros de imagem equipados com plataformas de 64 fatias ou superiores. Projetos governamentais como o MegCan Care estão removendo barreiras de custo, elevando o volume de exames em hospitais públicos. Conjuntos de oncologia com inteligência artificial introduzidos no AIIMS Delhi demonstram como algoritmos de análise de imagem podem reduzir o tempo de retorno dos laudos e melhorar a precisão da detecção de tumores. Com a oncologia já sendo o maior segmento clínico dentro do mercado de Tomografia Computadorizada (TC) da Índia, protocolos de rastreamento mais amplos estão reforçando os ciclos de substituição de equipamentos em centros metropolitanos antes de se difundirem para cidades de nível 2.

Aumento do Investimento de Capital Hospitalar do Setor Público (Ayushman Bharat, Licitações Estaduais)

A Missão de Infraestrutura de Saúde Pradhan Mantri Ayushman Bharat aloca USD 7,7 bilhões para salas de diagnóstico novas e modernizadas em toda a Índia. As diretrizes de aquisição favorecem scanners fabricados domesticamente, acelerando o fluxo de pedidos para fornecedores com plantas certificadas pelo PLI. Instalações recentes de unidades de 128 fatias em centros de trauma governamentais estão elevando o padrão de qualidade de imagem na medicina de emergência. Dezesseis campi adicionais do AIIMS, cada um exigindo departamentos de imagem com múltiplas salas, prometem licitações recorrentes ao longo da década. Revisões de reembolso sob o CGHS, com tarifas mais altas para instalações credenciadas, estão amortecendo as margens operacionais para hospitais públicos que investem em plataformas de TC com dose eficiente.

Rápida Integração de IA/ML para Exames com Dose Otimizada e Fluxo de Trabalho

O mercado de IA em saúde da Índia está se expandindo a um CAGR de 40,6%, catalisando atualizações para scanners que incorporam reconstrução de imagem em tempo real e seleção automatizada de protocolos. Os sistemas equipados com TrueFidelity da GE HealthCare reduzem a radiação em até 80% enquanto preservam a resolução espacial, um benefício vital em imagens pediátricas e oncológicas. Parcerias entre a Autoridade Nacional de Saúde e o IIT Kanpur estão gerando modelos de código aberto que padronizam a interpretação de TC de tórax, permitindo implementações nacionais mais rápidas. Redes hospitalares privadas estão aproveitando painéis de IA para equilibrar a carga dos scanners e aumentar o fluxo, elevando ainda mais as taxas de utilização no mercado de Tomografia Computadorizada (TC) da Índia.

Impulso à Fabricação Doméstica de TC Liderado pelo PLI

Um pool de incentivos PLI dedicado de USD 410 milhões para imagens médicas provocou 13 plantas greenfield, reduzindo os prazos de entrega para sistemas de fatia média em 30%. A Wipro GE Healthcare exportou seu primeiro PET-TC "Fabricado na Índia" para 15 países em 2024, sublinhando a mudança da substituição de importações para a participação no fornecimento global. A proibição de importações de equipamentos recondicionados remove uma alternativa de baixo custo, canalizando a demanda para scanners mais novos fabricados localmente, cujos preços já estão 30-50% abaixo de importações comparáveis. As licitações estaduais agora carregam mandatos de 50% de adição de valor doméstico, fortalecendo ainda mais as linhas de montagem locais

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de aquisição e ciclo de vida de sistemas ≥64 fatias | -1.4% | Cidades de nível 2/3 e áreas rurais | Longo prazo (≥ 4 anos) |

| Escassez de radiologistas / engenheiros de serviço | -0.9% | Nacional, aguda em áreas rurais e semiurbanas | Médio prazo (2-4 anos) |

| Tarifas de reembolso baixas sob o CGHS e seguradoras privadas | -0.7% | Nacional, afetando todos os prestadores de saúde | Médio prazo (2-4 anos) |

| Atrasos no licenciamento de segurança radiológica (AERB) | -0.5% | Nacional, gargalo regulatório | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Aquisição e Ciclo de Vida de Sistemas ≥64 Fatias

Sistemas premium podem exceder os orçamentos totais de equipamentos de hospitais de médio porte, especialmente onde o desembolso de capital por leito é limitado a cerca de USD 18.000. Contratos de serviço, substituições de tubos e atualizações de software frequentemente equivalem a 40-60% da fatura original ao longo de uma década. Essa economia restringe a adoção além dos centros metropolitanos, apesar da crescente demanda clínica por angiografia por TC cardíaca. Embora a fabricação doméstica reduza os preços de lista, as inovações em financiamento permanecerão críticas para uma penetração mais ampla do mercado de Tomografia Computadorizada (TC) da Índia.

Escassez de Radiologistas / Engenheiros de Serviço

A densidade de radiologistas da Índia fica aquém das normas globais, limitando a cobertura fora do horário comercial e reduzindo a utilização dos scanners. Pessoal de serviço qualificado é escasso fora das capitais estaduais, prolongando o tempo de inatividade durante falhas de tubo ou detector. Módulos de manutenção remota e análises preditivas estão reduzindo interrupções não planejadas, mas um pipeline nacional de talentos em serviços permanece essencial para o desempenho sustentado do mercado de Tomografia Computadorizada (TC) da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Sistemas de Fatia Média Mantêm o Protagonismo

Os scanners de fatia média representaram 42,78% do mercado de Tomografia Computadorizada (TC) da Índia em 2025, confirmando seu equilíbrio ideal entre preço e desempenho. O aumento dos volumes de cardiologia e trauma está levando hospitais de nível 1 a atualizar para plataformas de 128 fatias, que estão avançando a um CAGR de 7,08% até 2031. O tamanho do mercado de Tomografia Computadorizada (TC) da Índia para equipamentos de 64 fatias permanece substancial, mas a participação está migrando para matrizes mais altas à medida que as especificações de aquisição se tornam mais rigorosas. Os fornecedores estão lançando modelos de fatia média prontos para IA com mecanismos de reconstrução iterativa, preservando a relevância do segmento em distritos sensíveis ao orçamento. Com o tempo, o menor custo total de propriedade e os complementos de dupla energia devem acelerar a mudança em relação às máquinas de menos de 64 fatias.

Protótipos de contagem de fótons de segunda geração apresentados no AOCR 2025 destacam caminhos de inovação de longo prazo, mas a adoção comercial dependerá de curvas de preço adequadas para o mercado de Tomografia Computadorizada (TC) da Índia. As licitações governamentais também estão especificando limites de dose de radiação, dando uma vantagem às unidades de 128 fatias assistidas por IA. Consequentemente, o panorama tecnológico apresentará um efeito gradual de escalonamento, com a fatia média como ponto de entrada e a alta fatia como aspiração clínica.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Produto: Sistemas Estacionários Dominam Enquanto a Mobilidade Ganha Ritmo

As plataformas estacionárias detinham 88,22% do tamanho do mercado de Tomografia Computadorizada (TC) da Índia em 2025. Sua integração com PACS, infraestrutura de energia e blindagem as torna a espinha dorsal dos hospitais multispecialidade. Os scanners portáteis, no entanto, estão registrando o crescimento mais rápido, com um CAGR de 7,56%, ao oferecer imagens neurológicas à beira do leito em unidades de terapia intensiva. Os fabricantes estão reduzindo as dimensões dos gantries e usando baterias de íon-lítio para se adequar a enfermarias de isolamento improvisadas. Os esforços políticos para equipar equipes de resposta a desastres com vans de TC móvel estão abrindo uma trilha de crescimento paralela. À medida que os protocolos de trauma amadurecem, implantações de dupla função que alternam entre departamentos de emergência e salas de cirurgia provavelmente elevarão a contribuição da mobilidade dentro do mercado de Tomografia Computadorizada (TC) da Índia.

Os financiadores estão experimentando contratos de aluguel por dia para campos de radiologia temporários, promovendo a primeira adoção em áreas remotas. No entanto, as limitações de qualidade de imagem e os requisitos de resfriamento confinam as unidades móveis a cenários clínicos específicos. O segmento estacionário preservará, portanto, sua dominância estrutural, auxiliado por programas de expansão de leitos hospitalares que ancoram a estabilidade do volume.

Por Aplicação: Oncologia Permanece no Centro com Crescimento de Imagem Maxilofacial

A oncologia representou 42,55% da participação do mercado de Tomografia Computadorizada (TC) da Índia em 2025, sublinhando a prioridade consolidada da imagem oncológica. Os pilotos de rastreamento pulmonar em populações metropolitanas estão multiplicando as contagens de exames, e o planejamento de radioterapia necessita de conjuntos de dados 3D precisos. A imagem odontológica e maxilofacial é a aplicação de crescimento mais rápido, com um CAGR de 7,36%, impulsionada pela odontologia estética e pelos fluxos de trabalho de implantes em clínicas urbanas. A detecção de nódulos habilitada por IA auxilia a pneumologia, enquanto velocidades de reconstrução aprimoradas favorecem uma triagem rápida de trauma.

Os volumes de angiografia por TC cardíaca estão aumentando após a NABH ter padronizado os critérios de acreditação, tornando a pontuação de cálcio rotineira antes de intervenções eletivas. As práticas ortopédicas estão adotando protocolos de baixa dose para planejamento pré-cirúrgico, ampliando o tamanho do mercado de Tomografia Computadorizada (TC) da Índia nos casos de uso musculoesquelético. O crescimento em neurologia decorre de centros descentralizados de acidente vascular cerebral que requerem capacidade de TC de perfusão. Coletivamente, essas mudanças sustentam a adoção de múltiplas fatias e diversificam os fluxos de receita além do uso central de oncologia.

Por Usuário Final: Hospitais Ancoram as Vendas Enquanto os Centros Ambulatoriais Aceleram

Os hospitais geraram 61,12% da receita do mercado de Tomografia Computadorizada (TC) da Índia em 2025, apoiados por novos campi do AIIMS e redes hospitalares privadas de múltiplas unidades. As adições de leitos nas cidades de nível 2 garantem a demanda básica por scanners durante o período de previsão. Os centros cirúrgicos ambulatoriais lideram o crescimento com um CAGR de 7,05%, à medida que as seguradoras incentivam procedimentos em regime de hospital-dia. As redes de radiologia estão ampliando modelos de hub e spoke, consolidando os encaminhamentos de TC de clínicas satélite por meio de PACS compartilhados.

Os institutos acadêmicos capturam subvenções de pesquisa para treinamento de modelos de IA, comprando sistemas de alta fatia com opções de dupla energia. Clínicas veterinárias e odontológicas representam bolsões menores, mas visivelmente crescentes, no mercado de Tomografia Computadorizada (TC) da Índia, impulsionados pela maior posse de animais de estimação e pela demanda por cuidados bucais premium. O financiamento flexível, combinado com trajetórias de atualização modular, está reduzindo os limites de propriedade para esses compradores de nicho.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Arquitetura de Dispositivo: Sistemas Espirais Mantêm Posição, TC de Braço C Impulsiona Salas Híbridas

Os scanners espirais controlavam 81,35% do mercado de Tomografia Computadorizada (TC) da Índia em 2025. A aquisição helicoidal contínua suporta protocolos rotineiros de tórax a pelve e estudos com contraste. A TC de braço C está avançando a um CAGR de 7,22%, impulsionada por salas de operação híbridas que integram imagem com orientação angiográfica. As equipes de neurocirurgia preferem configurações de braço O para navegação intraoperatória da coluna vertebral, uma tendência ainda incipiente, mas visível.

A TC com detector de painel plano encontra uso de nicho em clínicas ortopédicas para exames de extremidades com suporte de peso. Dispositivos de anel de gantry ancorados a sistemas de radioterapia permanecem estáveis em grandes centros de oncologia. O tamanho do mercado de Tomografia Computadorizada (TC) da Índia para sistemas espirais continuará a superar outras arquiteturas, mas os procedimentos interdisciplinares estão garantindo ganhos de participação incrementais para plataformas de braço C.

Análise Geográfica

As metrópoles do norte e do oeste dominam a receita devido às densas redes hospitalares e ao maior gasto per capita. Delhi-NCR e Mumbai hospedam cumulativamente mais de 600 salas de TC, muitas equipadas com scanners de ≥128 fatias para cardiologia avançada. As metrópoles do sul, como Bengaluru e Chennai, formam o núcleo de fabricação e P&D, em parte porque os incentivos PLI de Karnataka atraem linhas de montagem multinacionais. Os investimentos estaduais nos AIIMS de Kalyani e Mangalagiri estão nivelando o acesso regional, direcionando a aquisição para os corredores leste e sul.

As cidades de nível 2 e nível 3 contribuem com uma parcela crescente do volume do mercado de Tomografia Computadorizada (TC) da Índia, à medida que 40 milhões de residentes migram para aglomerados urbanos até o exercício fiscal de 2027. Os custos de instalação, 90% abaixo dos parâmetros metropolitanos, permitem que os operadores atinjam o ponto de equilíbrio mais rapidamente, estimulando a proliferação de redes de clínicas. As regras revisadas do CGHS que exigem encaminhamento de especialista para exames acima de INR 3.000 estão promovendo vias de imagem padronizadas de hospitais distritais para centros privados, estimulando implantações de equipamentos.

As zonas rurais estão começando a ver a implantação de scanners móveis financiados por agências de gestão de desastres e fundações de RSE. O backhaul da rede de fibra da BharatNet permite serviços de telerradiologia que compensam a escassez de radiologistas. Subvenções centralizadas de equipamentos dentro da missão Ayushman Bharat devem instalar unidades de baixa fatia em 150 centros de saúde comunitários até 2027, consolidando um pipeline de demanda de longo prazo para o mercado de Tomografia Computadorizada (TC) da Índia.

Cenário Competitivo

A concorrência é moderada, com inclinação para cinco fornecedores internacionais controlando coletivamente mais da metade das remessas. Os mandatos de localização estão redesenhando as cadeias de suprimentos; a GE HealthCare comprometeu USD 960 milhões para a produção em Bangalore, garantindo vantagens de custo e entrega mais rápida. A Siemens Healthineers está construindo linhas dedicadas de TC e ressonância magnética em Karnataka, enquanto a Philips está expandindo a capacidade de P&D em Pune. Esses movimentos reduzem os prazos de entrega e empoderam os fornecedores durante as licitações sensíveis ao preço.

A diferenciação estratégica agora gira em torno da IA incorporada e protocolos de exame de <1 mSv, em vez da simples contagem de detectores. A expansão prospectiva da Canon na Índia sinaliza uma nova rivalidade, especialmente nos nichos de cardiologia de alta fatia. As marcas domésticas de valor engenheirado aproveitam os incentivos PLI para fechar lacunas de recursos, visando hospitais de nível 2 com contratos de serviço agrupados. A proibição de importações recondicionadas remove um perturbador histórico de preços, obrigando os compradores a avaliar novos modelos compactos em vez disso.

As colaborações com fornecedores de PACS em nuvem e empresas de telerradiologia estão se tornando comuns, permitindo que os fornecedores empacotem scanners com análises de fluxo de trabalho. O conjunto SmartTechnology da GE HealthCare integra algoritmos de triagem automática, alinhando-se com redes hospitalares que enfatizam o fluxo e a governança de dose. No geral, o sucesso dos fornecedores dependerá do equilíbrio entre unidades principais ricas em recursos para metrópoles e plataformas acessíveis, mas atualizáveis, para áreas de captação emergentes dentro do mercado de Tomografia Computadorizada (TC) da Índia.

Líderes do Setor de Tomografia Computadorizada da Índia

Siemens Healthineers AG

Koninklijke Philips N.V.

GE Healthcare

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2024: A Wipro GE Healthcare anunciou um investimento de USD 960 milhões ao longo de 5 anos para fabricação de dispositivos médicos e P&D na Índia

- Março de 2024: O Dr. Mansukh Mandaviya inaugurou 13 plantas de fabricação greenfield para dispositivos médicos sob o esquema PLI

- Abril de 2022: A Siemens Healthineers lançou sua nova linha de produção de scanners de TC em Bengaluru, Índia.

Escopo do Relatório do Mercado de Tomografia Computadorizada da Índia

De acordo com o escopo do relatório, a tomografia computadorizada (TC) é um processo de imagem que utiliza equipamentos especiais de raios X para gerar uma sequência de imagens ou exames detalhados de áreas internas do corpo. O Mercado de Tomografia Computadorizada (TC) da Índia é Segmentado por Tipo (Baixa Fatia, Fatia Média e Alta Fatia), Aplicação (Oncologia, Neurologia, Cardiovascular, Musculoesquelético e Outras Aplicações), Usuário Final (Hospitais, Centros de Diagnóstico e Outros Usuários Finais). O Relatório oferece o tamanho e a previsão do mercado em valor (USD milhões) para os segmentos acima.

| Baixa fatia (<64) |

| Fatia média (64) |

| Alta fatia (128–256) |

| Scanners de TC Estacionários |

| Scanners de TC Portáteis / Móveis |

| Oncologia | Rastreamento de Câncer de Pulmão |

| Oncologia de Cabeça e Pescoço | |

| Oncologia Colorretal | |

| Outras Oncologias | |

| Cardiologia | Angiografia por TC Coronariana |

| Pontuação de Cálcio | |

| Doença Cardíaca Estrutural | |

| Neurologia | Avaliação de Acidente Vascular Cerebral |

| Trauma Cerebral | |

| Vascular | Doença Vascular Periférica |

| Angiografia Pulmonar | |

| Musculoesquelético | Trauma Ortopédico |

| Lesões Esportivas | |

| Odontológico e Maxilofacial | |

| Trauma e Emergência | |

| Outras Aplicações |

| Hospitais | Hospitais Públicos |

| Hospitais Privados | |

| Centros de Imagem Diagnóstica | |

| Clínicas Odontológicas | |

| Clínicas e Hospitais Veterinários | |

| Institutos Acadêmicos e de Pesquisa |

| TC Espiral / Helicoidal |

| TC de Anel de Gantry |

| TC de Braço C |

| TC de Braço O |

| TC com Detector de Painel Plano |

| Por Tecnologia (Contagem de Fatias) | Baixa fatia (<64) | |

| Fatia média (64) | ||

| Alta fatia (128–256) | ||

| Por Tipo de Produto | Scanners de TC Estacionários | |

| Scanners de TC Portáteis / Móveis | ||

| Por Aplicação | Oncologia | Rastreamento de Câncer de Pulmão |

| Oncologia de Cabeça e Pescoço | ||

| Oncologia Colorretal | ||

| Outras Oncologias | ||

| Cardiologia | Angiografia por TC Coronariana | |

| Pontuação de Cálcio | ||

| Doença Cardíaca Estrutural | ||

| Neurologia | Avaliação de Acidente Vascular Cerebral | |

| Trauma Cerebral | ||

| Vascular | Doença Vascular Periférica | |

| Angiografia Pulmonar | ||

| Musculoesquelético | Trauma Ortopédico | |

| Lesões Esportivas | ||

| Odontológico e Maxilofacial | ||

| Trauma e Emergência | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais | Hospitais Públicos |

| Hospitais Privados | ||

| Centros de Imagem Diagnóstica | ||

| Clínicas Odontológicas | ||

| Clínicas e Hospitais Veterinários | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Arquitetura de Dispositivo | TC Espiral / Helicoidal | |

| TC de Anel de Gantry | ||

| TC de Braço C | ||

| TC de Braço O | ||

| TC com Detector de Painel Plano | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Tomografia Computadorizada (TC) da Índia em 2026?

O mercado está avaliado em USD 438,81 milhões em 2026 e a previsão é de que atinja USD 605,14 milhões até 2031.

Qual segmento de tecnologia de TC está crescendo mais rapidamente?

Os sistemas de alta fatia (128-256) estão se expandindo a um CAGR de 7,08% até 2031.

Qual participação os hospitais detêm nas compras de scanners?

Os hospitais respondem por 61,12% das vendas unitárias atuais, refletindo sua dominância na demanda por imagem.

Como o esquema PLI está influenciando a produção local?

Os incentivos PLI desencadearam 13 plantas greenfield que encurtam os prazos de entrega e reduzem os preços em até 30%.

Qual é o principal impulsionador de crescimento para a imagem oncológica?

O aumento da incidência de câncer e os programas nacionais de rastreamento estão direcionando mais pacientes para o diagnóstico baseado em TC.

Os scanners de TC móveis estão ganhando popularidade?

Sim, as unidades portáteis estão crescendo a um CAGR de 7,56%, principalmente para ambientes de emergência e de alcance comunitário.

Página atualizada pela última vez em: