Tamanho e Participação do Mercado de Oleoquímicos da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.36 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.89% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Oleoquímicos da Índia por Mordor Intelligence

O tamanho do Mercado de Oleoquímicos da Índia foi avaliado em USD 1,36 bilhão em 2025 e estima-se que cresça de USD 1,41 bilhão em 2026 para atingir USD 1,71 bilhão até 2031, a um CAGR de 3,89% durante o período de previsão (2026-2031). O mercado de oleoquímicos da Índia situa-se na interseção da política energética e da demanda por químicos especiais, onde o mandato de mistura de etanol E20 restringe o fornecimento de ésteres metílicos de ácidos graxos para fabricantes de sabão, ao mesmo tempo em que a dominância do óleo de mamona garante uma vantagem de matéria-prima incomparável em outros lugares. Uma onda paralela de premiumização nos cuidados pessoais aumenta o uso de álcoois graxos de corte mdio, enquanto refinadores integrados de óleos vegetais reduzem os custos logísticos e melhoram a rastreabilidade. O mercado de oleoquímicos da Índia agora equilibra insumos escassos à base de palma contra alternativas crescentes de soja e mamona, recompensando players verticalmente integrados e prejudicando formuladores de commodities expostos a picos de preço da palma. Fortes influxos de investimento estrangeiro direto em químicos especiais elevam ainda mais o patamar das adições de capacidade doméstica, sustentando a expansão constante do mercado de oleoquímicos da Índia até 2031.

Principais Conclusões do Relatório

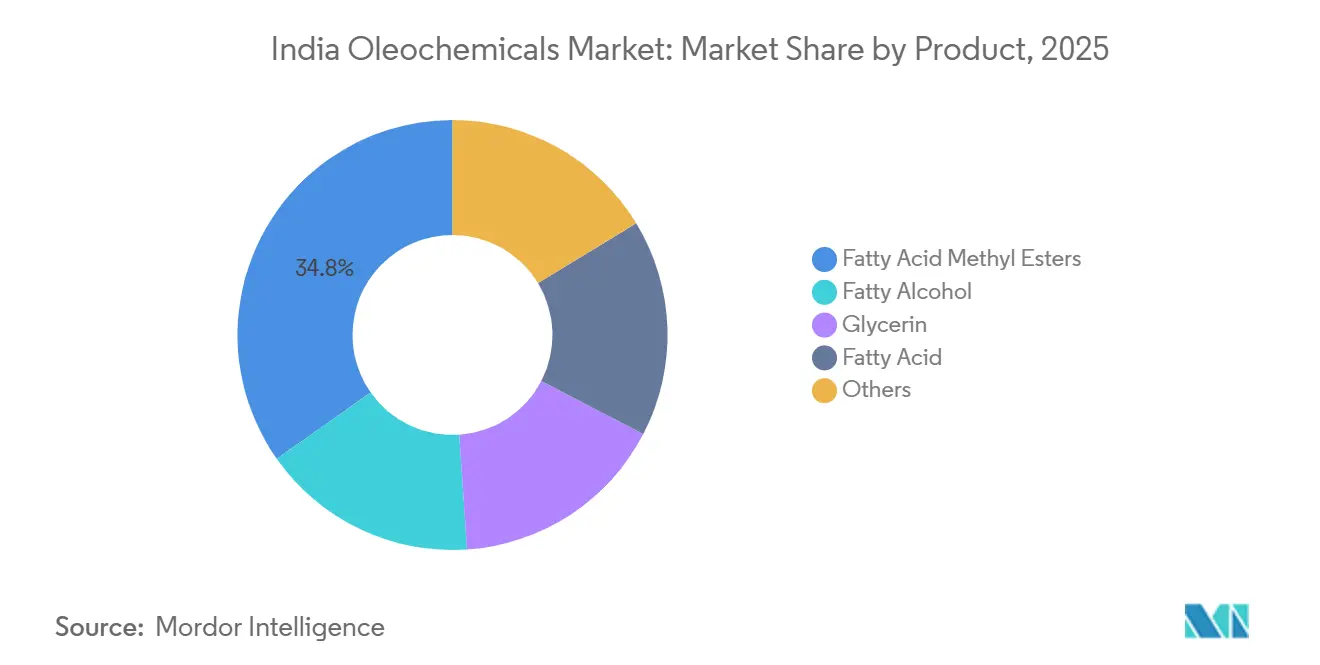

- Por produto, os ésteres metílicos de ácidos graxos lideraram com 34,76% da participação do mercado de oleoquímicos da Índia em 2025, enquanto os álcoois graxos têm previsão de crescer a um CAGR de 4,66% até 2031.

- Por aplicação, sabão e detergentes capturaram 38,92% da participação do tamanho do mercado de oleoquímicos da Índia em 2025; farmacêuticos e cuidados pessoais avançam a um CAGR de 4,82% até 2031.

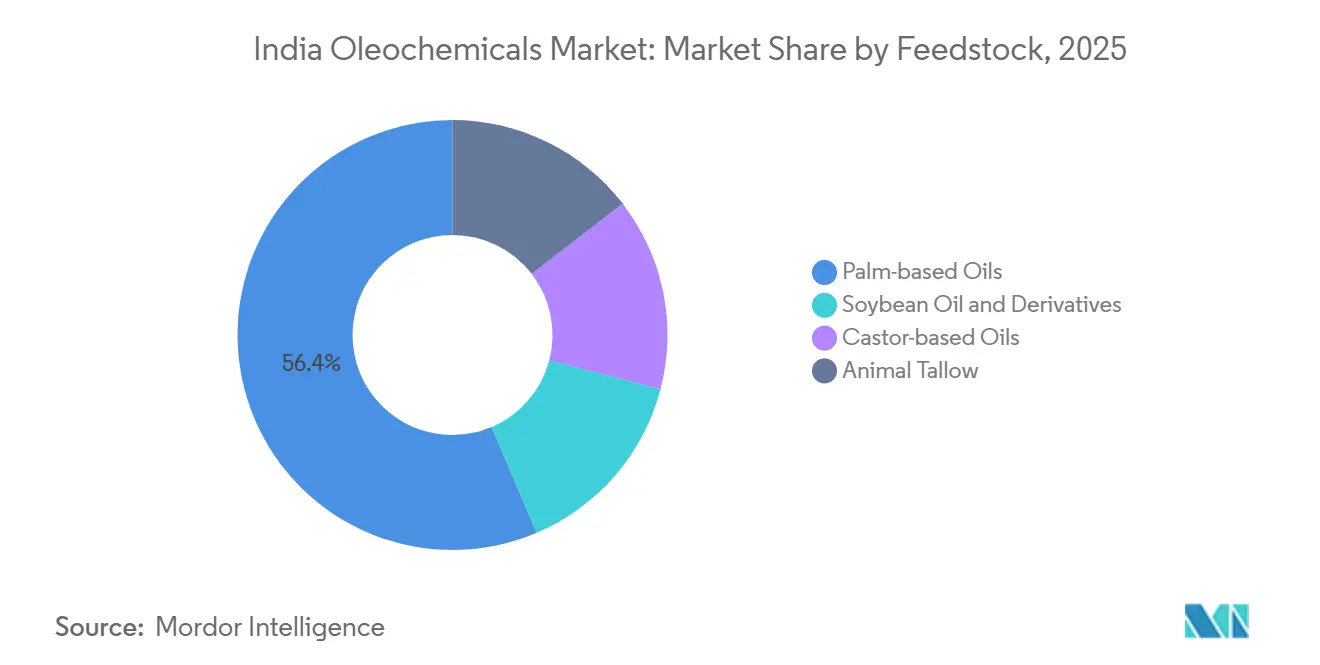

- Por matéria-prima, os óleos à base de palma controlaram 56,41% da participação do mercado de oleoquímicos da Índia em 2025, porém os óleos à base de mamona têm projeção de expansão a um CAGR de 4,73% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Oleoquímicos da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por cuidados pessoais | +0.8% | Nacional, clusters metropolitanos urbanos | Médio prazo (2-4 anos) |

| Mandatos de biodiesel e químicos renováveis | +1.2% | Nacional, ancorado pelo lançamento do E20 | Curto prazo (≤ 2 anos) |

| Expansão do processamento de alimentos embalados | +0.6% | Nacional, liderado por Gujarat, Maharashtra, Tamil Nadu | Médio prazo (2-4 anos) |

| Refino doméstico integrado de óleos vegetais | +0.5% | Polos de refino de Gujarat e Maharashtra | Longo prazo (≥ 4 anos) |

| Deslocamento de fornecimento China-mais-um para a Índia | +0.4% | Zonas Econômicas Especiais orientadas à exportação em Gujarat e Maharashtra | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Cuidados Pessoais

A expansão do setor de cuidados pessoais canaliza novos volumes para álcoois graxos C12-C14, à medida que os formuladores substituem sulfatos para atender às exigências de rótulo limpo. O Bureau of Indian Standards atualizou a norma IS 4707 em 2025, estabelecendo limites para metais pesados e restringindo as faixas de pH, o que obriga marcas menores a qualificar insumos em conformidade com o RSPO[1]Bureau of Indian Standards, "Revisão IS 4707:2025," bis.gov.in. A unidade da Croda India em Dahej, inaugurada em março de 2026, fornece ésteres certificados pelo EXCiPACT que são comercializados com prêmios de 15 a 20%, sinalizando um apetite sustentado por insumos de alta qualidade. O aumento da renda disponível nas cidades de segundo e terceiro nível eleva o consumo per capita, enquanto marcas internacionais aproveitam a base de custos da Índia para exportar oleoquímicos certificados. O mercado de oleoquímicos da Índia, portanto, expande-se não apenas em volume, mas também em valor, à medida que os graus conformes substituem os insumos de commodities, reforçando um incremento de 0,8 pontos percentuais no CAGR de médio prazo.

Mandatos de Biodiesel e Químicos Renováveis

Abril de 2026 marca o início operacional da mistura de etanol E20, que desvia ésteres metílicos de ácidos graxos dos estoques de surfactantes para o biodiesel. A Universal Biofuels já opera uma planta com capacidade de 80 milhões de galões por ano em Kakinada e registrou entregas de USD 103 milhões em 2024 para empresas de comercialização de petróleo, com volumes maiores programados para 2025-2026[2]Aemetis, "Universal Biofuels Awarded Supply Contracts," aemetis.com. Cada aumento de 1 ponto percentual no uso de biodiesel remove aproximadamente 50.000 a 60.000 toneladas de ésteres metílicos, gerando diferenciais de preço que incentivam a substituição de álcoois graxos em detergentes. A pressão de curto prazo acrescenta 1,2 pontos percentuais ao CAGR do mercado de oleoquímicos da Índia, beneficiando refinadores integrados capazes de alternar entre ésteres metílicos e ácidos graxos.

Expansão do Processamento de Alimentos Embalados

Os fabricantes de alimentos processados da Índia ampliam a utilização de mono e diglicerídeos para prolongar a vida útil, especialmente em produtos de panificação e parathas congeladas, onde a deterioração durante o transporte ainda é elevada. O monoglicerídeo destilado, com pureza maior ou igual a 90%, retarda a retrogradação do amido em dois a três dias, um ganho crucial para canais de distribuição fragmentados. Fornecedores domésticos como a Spell Organics exportam insumos de grau E471 para cinco continentes, beneficiados pela aceitação GRAS (Geralmente Reconhecido como Seguro) nos Estados Unidos e pelas aprovações da União Europeia (UE). À medida que a infraestrutura de cadeia de frio se expande, a demanda downstream cresce pelo menos em linha com a média do mercado de oleoquímicos da Índia, acrescentando 0,6 pontos percentuais ao CAGR previsto.

Refino Doméstico Integrado de Óleos Vegetais

Diferenciais de tarifas de importação de 20% sobre óleos brutos versus 32,5% sobre óleos vegetais refinados impulsionaram o esmagamento no país, fornecendo aos refinadores fluxos cativos de óleo ácido conversíveis em ácidos graxos e tocoferóis. O complexo da Adani Wilmar em Haryana, no valor de INR 1.300 crore (aproximadamente USD 156 milhões), integra o refino à produção de oleoquímicos, reduzindo custos logísticos e aprimorando a rastreabilidade. A Fairchem Organics converte resíduos de óleo ácido em ácidos dímero e isosteárico, capturando prêmios de três dígitos em dólares em comparação com ácidos graxos de commodities. O mercado de oleoquímicos da Índia, portanto, ganha resiliência a partir de ciclos domésticos de matérias-primas, o que equivale a um incremento de 0,5 pontos percentuais no CAGR de longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do óleo de palma | -0.3% | Nacional, formuladores dependentes de palma | Curto prazo (≤ 2 anos) |

| Substitutos petroquímicos competitivos em custo | -0.2% | Clusters de sabão e detergentes de commodities | Médio prazo (2-4 anos) |

| Dependência de importações de ésteres de alta pureza | -0.2% | Cadeias de suprimento de grau farmacêutico e cosmético | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Óleo de Palma

Os óleos à base de palma detinham 56,41% da participação em matérias-primas em 2025, porém as importações caíram para 7,1 milhões de toneladas, o nível mais baixo em 15 anos, à medida que Malásia e Indonésia desviaram o fornecimento para o biodiesel doméstico. Fabricantes de sabão e detergente dependentes de derivados de palma viram as margens de EBITDA comprimirem-se entre 200 e 300 pontos-base (bps) durante os picos de 2025-2026. A substituição pelo óleo de soja oferece alguma proteção, mas as políticas de exportação da Argentina e as condições climáticas na América do Sul introduzem nova volatilidade. O impacto líquido negativo reduz 0,3 pontos percentuais do CAGR do mercado de oleoquímicos da Índia.

Substitutos Petroquímicos Competitivos em Custo

Quando o petróleo bruto é negociado abaixo de USD 70 por barril, os sulfonatos de alquilbenzeno linear e os álcoois graxos sintéticos superam os insumos de base biológica em mais de 15% em termos de custo. As marcas de detergentes para o mercado de massa, portanto, alternam entre rotas biológicas e petroquímicas, criando gargalos para o crescimento dos álcoois graxos. Essa flexibilidade reduz 0,2 pontos percentuais do CAGR do mercado de oleoquímicos da Índia, particularmente em horizontes de médio prazo, quando os diferenciais de matérias-primas se ampliam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Álcoois Graxos Superam Ésteres Metílicos com a Mudança para Produtos Sem Sulfato

Os ésteres metílicos de ácidos graxos comandaram 34,76% da participação do tamanho do mercado de oleoquímicos da Índia em 2025, porém o valor dos álcoois graxos crescerá mais rapidamente a um CAGR de 4,66% durante o período de previsão (2026-2031), à medida que os fabricantes de detergentes aumentam o carregamento de corte médio em 10%. A expansão da Godrej de INR 750 crore (aproximadamente USD 90 milhões) dobra a produção de álcool graxo e quadruplica a capacidade de especialidades, visando xampus sem sulfato com preços 15-20% mais altos. A planta da VVF em Taloja, a maior da Ásia, fortalece a participação do mercado de oleoquímicos da Índia nas exportações para 90 países.

A glicerina de commodities enfrenta excesso de oferta à medida que cargas chinesas chegam a USD 620-680/tonelada, então a Godrej pivota para unidades de grau USP onde os spreads de preço permanecem fortes. Ácidos graxos especiais como dímero e isosteárico, processados pela Fairchem a partir de resíduos de óleo ácido, obtêm prêmios de 50-100% e isolam as margens da volatilidade da palma.

Por Aplicação: Farmacêuticos e Cuidados Pessoais Aceleram com o Endurecimento da Conformidade

Sabão e detergentes entregaram 38,92% da participação do mercado de oleoquímicos da Índia em 2025, porém farmacêuticos e cuidados pessoais crescem a um CAGR de 4,82% até 2031, impulsionados pelos limites de metais pesados e pH da IS 4707:2025 que favorecem insumos certificados. A unidade da Croda em Dahej, com descarga zero de líquidos, vende ésteres certificados pelo EXCiPACT com um acréscimo de 15-20%, demonstrando como padrões mais elevados desbloqueiam preços premium. O segmento de alimentos e bebidas aproveita os emulsificantes E471 para estender a vida útil de produtos de panificação, apoiado pelas exportações da Spell Organics para cinco continentes. Os polímeros permanecem pequenos, mas em rápido crescimento, à medida que a futura planta de PLA da Balrampur Chini Mills se alinha com o crescimento de agentes deslizantes na Fine Organic Industries.

Por Matéria-Prima: Derivados de Mamona Ganham Espaço com o Endurecimento das Importações de Palma

Os Óleos à Base de Palma dominaram a participação de matéria-prima com 56,41% em 2025, porém as importações de óleo de palma da Índia caíram para 7,1 milhões de toneladas no ano de comercialização 2025-26, a mínima de 15 anos, à medida que os preços malaios e indonésios subiram e os mandatos domésticos de biodiesel desviaram os estoques de palma, forçando os processadores a substituir pelo óleo de soja. O Óleo de Soja e Derivados, a segunda maior matéria-prima, beneficia-se do aumento das importações domésticas de soja da Índia provenientes de produtores da África Ocidental (Togo, Níger, Benin) sob esquemas de Países Menos Desenvolvidos com tarifa zero.

Os Óleos à Base de Mamona se expandirão a um CAGR de 4,73% até 2031, o mais rápido entre as matérias-primas, aproveitando a posição única da Índia como fonte de mais de 90% do fornecimento global de óleo de mamona. Gujarat produziu 13,65 lakh toneladas em 2025-26, representando 80% do cultivo total da Índia, com a produção nacional atingindo 17,6 lakh toneladas (alta de 11% em relação ao ano anterior). O Sebo Animal, o menor segmento de matéria-prima, enfrenta restrições culturais e regulatórias na Índia, mas permanece relevante para ácidos graxos industriais e produção de sabão em instalações orientadas à exportação.

Análise Geográfica

A produção de oleoquímicos da Índia se concentra em Gujarat e Maharashtra, onde refinarias integradas de óleos vegetais, infraestrutura portuária (Kandla, Nhava Sheva, Mumbai) e clusters de fabricação química criam proximidade entre matéria-prima e mercado, reduzindo os custos logísticos em 8-12% em comparação com locais no interior. A dominância de Gujarat no cultivo de mamona ancora um ecossistema de derivados de mamona que fornece ácido sebácico, ácido ricinoleico e óleo de mamona hidrogenado a compradores globais na China, nos Países Baixos, nos EUA, na França e no Japão. Maharashtra abriga a instalação Valia da Godrej Industries (certificada GreenCo Gold), as sete plantas da Fine Organic Industries (Ambernath, Badlapur, Dombivli, Patalganga) e o complexo de álcool graxo Taloja da VVF, criando um corredor de químicos especiais que atende marcas domésticas de bens de consumo de alta rotatividade e exporta para mais de 90 países.

Andhra Pradesh emergiu como um polo de biodiesel, com a Universal Biofuels operando uma planta de 80 milhões de galões por ano em Kakinada que garantiu USD 103 milhões em entregas para empresas de comercialização de petróleo em 2024 e planeja superar 200 milhões de galões por ano por meio de expansões em biogás de laticínios, etanol e combustível de aviação sustentável. Tamil Nadu e Karnataka abrigam produtores menores de oleoquímicos que atendem clusters regionais de sabão, detergentes e processamento de alimentos, mas carecem da integração de matéria-prima e do acesso portuário que conferem vantagens de custo a Gujarat e Maharashtra.

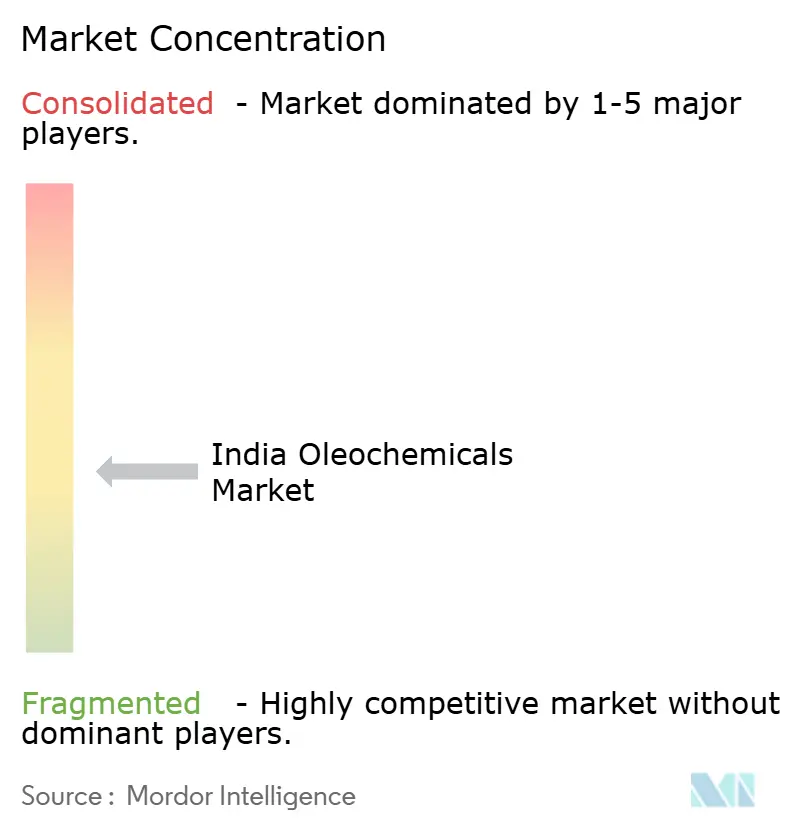

Cenário Competitivo

O mercado de oleoquímicos da Índia é moderadamente fragmentado. Multinacionais como KLK Oleo e AAK miram a Índia para a demanda China-mais-um, elevando a pressão competitiva e pressionando as margens do segmento de commodities. Tecnologias de processo sustentáveis, biocatálise, fluxo contínuo e energia renovável diferenciam os vencedores à medida que os compradores incorporam auditorias de ESG no fornecimento.

Líderes do Setor de Oleoquímicos da Índia

-

Godrej Industries Group

-

VVF ltd.

-

AWL Agri Business

-

3F Industries LTD.

-

Fairchem Organics Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Croda International Plc inaugurou uma instalação de fabricação em Dahej, Índia, visando os mercados asiáticos. As principais características da instalação incluem sistemas de Descarga Zero de Líquidos, oleoquímicos certificados pelo RSPO e adesão aos padrões de reciclagem de plástico de Responsabilidade Estendida do Produtor.

- Agosto de 2025: A BN Holdings Ltd. anunciou sua estreia no setor de especialidades e oleoquímicos, revelando planos para uma instalação de fabricação próxima ao porto de Kandla em Gujarat, Índia.

Escopo do Relatório do Mercado de Oleoquímicos da Índia

Oleoquímicos são compostos químicos derivados de óleos vegetais renováveis (palma, soja) ou gorduras animais, servindo como alternativas sustentáveis e biodegradáveis aos químicos à base de petróleo.

O mercado de oleoquímicos da Índia é segmentado por produto, aplicação e matéria-prima. Por produto, o mercado é segmentado em ésteres metílicos de ácidos graxos, álcool graxo, glicerina, ácido graxo e outros. Por aplicação, o mercado é segmentado em farmacêuticos e cuidados pessoais, sabão e detergentes, alimentos e bebidas, polímeros e outros. Por matéria-prima, o mercado é segmentado em óleos à base de palma, óleo de soja e derivados, óleos à base de mamona e sebo animal. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Ésteres Metílicos de Ácidos Graxos |

| Álcool Graxo |

| Glicerina |

| Ácido Graxo |

| Outros |

| Farmacêuticos e Cuidados Pessoais |

| Sabão e Detergentes |

| Alimentos e Bebidas |

| Polímeros |

| Outros |

| Óleos à Base de Palma |

| Óleo de Soja e Derivados |

| Óleos à Base de Mamona |

| Sebo Animal |

| Por Produto | Ésteres Metílicos de Ácidos Graxos |

| Álcool Graxo | |

| Glicerina | |

| Ácido Graxo | |

| Outros | |

| Por Aplicação | Farmacêuticos e Cuidados Pessoais |

| Sabão e Detergentes | |

| Alimentos e Bebidas | |

| Polímeros | |

| Outros | |

| Por Matéria-Prima | Óleos à Base de Palma |

| Óleo de Soja e Derivados | |

| Óleos à Base de Mamona | |

| Sebo Animal |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do setor de oleoquímicos da Índia até 2031?

O mercado de oleoquímicos da Índia tem previsão de atingir USD 1,71 bilhão até 2031, expandindo-se a um CAGR de 3,89% a partir de 2026.

Como o mandato de mistura de etanol E20 afetará o fornecimento doméstico de oleoquímicos?

A partir de abril de 2026, ele desvia ésteres metílicos de ácidos graxos para o biodiesel, restringindo o fornecimento para fabricantes de sabão e detergentes e elevando os preços dos insumos.

Qual categoria de produto deve crescer mais rapidamente até 2031?

Os álcoois graxos devem crescer a um CAGR de 4,66% durante o período de previsão (2026-2031), auxiliados pelo maior uso em formulações de cuidados pessoais sem sulfato.

Por que os derivados à base de mamona estão ganhando impulso?

A Índia controla mais de 90% da produção global de óleo de mamona, conferindo aos produtores locais uma matéria-prima estável e com vantagem de custo que sustenta um CAGR de 4,73% (2026-2031) para os derivados de mamona.

Página atualizada pela última vez em: